La Asociación de Educadores y Planificadores Financieros (AEPF) organiza, los próximos días 6 y 7 de junio, el IX Foro Internacional de Educación Financiera de Calidad en la ciudad de Pontevedra. Este evento reunirá a expertos de renombre nacional e internacional para debatir y reflexionar sobre el modelo de educación financiera de calidad que ofrece resultados inmediatos y sostenibles.

El encuentro se centrará en debatir sobre los modelos de educación financiera, las herramientas necesarias para el proceso educativo y las oportunidades y riesgos existentes. El rol del educador financiero es fundamentalmente social, apoyando a los ciudadanos para crear conciencia, intervenir en situaciones de emergencia y desarrollar planes estratégicos. Los ponentes también analizarán los errores comunes en la gestión de la economía personal y de las finanzas personales, una de las principales fuentes de problemas y riesgos, especialmente para los más vulnerables.

AEPF cree firmemente que una sociedad bien formada en aspectos financieros es una sociedad más libre, competitiva, solvente y feliz. Por ello, la organización reafirma su compromiso de promover una educación financiera de calidad a todos los niveles: ciudadanos, empresas, organizaciones y administraciones públicas. En este punto, recuerda que una educación financiera de calidad se debe reconoce por varios factores:

1.- Ayudar a los ciudadanos a cumplir sus objetivos vitales y los de sus familias.

2.- Establecer metas medibles, alcanzables, objetivas, temporales y relevantes.

3.- Poner a la persona en el centro, utilizando las finanzas como herramienta para su desarrollo personal.

4.- Cubrir todo el ciclo de vida de la persona, comenzando con la educación financiera básica para niños y jóvenes, enseñándole a presupuestar y ahorrar, y considerando sus necesidades a lo largo de toda su vida.

5.- Ser ofrecida por profesionales acreditados que cumplan con estrictos requisitos éticos y profesionales.

6.- Ser un proceso estandardizado basado en Normas técnicas de calidad UNI 11402 de Educación Financiera del ciudadano e ISO 22222 de Planificación Financiera personal.

De cara a las jornadas, Javier Santacruz Cano, vicepresidente de la AEPF, opina que «el mejor asesoramiento al ahorrador viene si lo empoderamos con herramientas y estrategia. Eso es la educación financiera de calidad, y esto es lo que se abre paso con la nueva Estrategia europea del Inversor Minorista».

Asimismo, Caterina Ruzza, presidenta del Comité de Educación Financiera de la AEPF, invita a explorar “cómo la educación financiera en colegios y familias puede fomentar mejores hábitos financieros, y cómo esta poderosa herramienta puede fortalecer la autonomía económica de las mujeres, otorgándoles las habilidades necesarias para gestionar sus recursos con eficacia».

Foto cedidaJosé Luis Suárez, director del campus del IESE en Madrid.

La gestora de Bestinver y el IESE Business School han presentado el V Observatorio del Ahorro y la Inversión en España, un estudio que ahonda sobre las preocupaciones y expectativas de los inversores de distintos colectivos. Como conclusión principal del estudio destaca que los ahorradores continúan preocupados por su futuro, y solo tres de cada diez considera que su pensión pública de jubilación será suficiente para mantener su nivel de vida. Además, la inflación sigue lastrando la capacidad de ahorro de los encuestados, por lo que un 32% de los inversores se plantea realizar nuevas inversiones para evitar perder poder adquisitivo.

Con todo, los activos más contemplados para protegerse de la subida de la inflación a futuro son la inversión inmobiliaria (30,9%) y la deuda pública (29,4%), seguidos por los fondos de inversión europeos (19,5%). De hecho, el número de inversores que invierte en letras del tesoro y deuda pública se ha duplicado hasta alcanzar un 12,9%.

Unos datos que subrayan la necesidad de seguir fomentando la cultura financiera y mayor planificación económica entre los ahorradores. La asignación de las inversiones debería adecuarse a las necesidades financieras y los horizontes de inversión del cliente, no a los vaivenes del mercado o la economía.

Perfil

El estudio desvela también que el perfil del inversor más común, como en ediciones anteriores, es un hombre de unos 46 años con formación superior que trabaja por cuenta ajena, con unos ingresos individuales entre 35.000 y 45.000 euros, de los cuales destina un 28% al ahorro o a la inversión. Aún así, la mayoría de los encuestados no cuentan con formación específica en finanzas, más allá de lo que hayan podido leer o aprender de forma autodidacta y únicamente un 25,1% cuenta con formación en inversión y finanzas. Pese a ello, el 50% se considera un inversor medio o sofisticado; el 62% muestra interés por una APP móvil de educación financiera, una cifra que aumenta hasta un 75% en el caso de los más jóvenes.

Asimismo, el porcentaje de ingresos destinado al ahorro desciende un punto porcentual con respecto a la edición anterior, aunque los inversores que poseen un volumen de ahorro anual alto -de más de 15.000 euros- pasa del 38,7% al 40,9%. Este incremento resulta algo más marcado en el rango de ahorro medio -entre 5.001 y 15.000 euros-. Por el contrario, el porcentaje de ahorro bajo, -de 0 a 5.000 euros-, desciende en casi cuatro puntos porcentuales. Con todo ello, el perfil del inversor más común en la muestra continúa siendo el ahorrador medio: el que ahorra anualmente entre 5.001 y 15.000 euros.

¿Para qué se ahorra y/o invierte?

Las razones más importantes que muestran los encuestados para invertir o ahorrar mantienen el mismo ranking que en la IV edición del Observatorio, y son: mantener el nivel de vida de futuro (79,3%); emergencias e imprevistos (78,1%); ayudar a los hijos y su educación (69,5%). Más allá de las tres primeras posiciones, destaca el crecimiento experimentado dentro del ranking de prioridades ahorro para vacaciones, o la minimización de los impuestos sobre el capital así como la caída del ranking de la reducción de las deudas del hogar. Estas variaciones, probablemente, están motivadas por la inflación y la incertidumbre sobre el futuro, según recoge el estudio.

Los más jóvenes -entre 35 y 44 años- considera prioritario reducir las deudas del hogar, comprar vivienda habitual e invertir en formación, seguido de invertir en bienes inmuebles; mientras que los mayores se decantan por mantener el nivel de vida futuro, minimizar los impuestos sobre el capital y dejar herencia.

¿Qué se busca a la hora de contratar productos financieros?

Las prioridades que los encuestados muestran a la hora de contratar determinados productos financieros se mantienen con respecto a la edición anterior del estudio y hacen referencia a la obtención de la máxima rentabilidad (78,4%); seguido de minimizar pérdidas (77,7%) y la acumulación de patrimonio para el futuro (65,9%). Aunque la búsqueda de la máxima rentabilidad y minimizar la pérdida se mantienen a la cabeza, se observa una creciente relevancia en la obtención de una renta periódica.

Los ahorradores de mayor edad priorizan más estos dos primeros objetivos, además de las deducciones fiscales, mientras que las mujeres le dan más importancia a las deducciones fiscales y la inversión socialmente responsable. Sin embargo, los inversores con ingresos personales de 35.000 a 44.000 euros se centran en acumulación de patrimonio para el futuro. La inversión socialmente responsable sigue siendo el objetivo menos importante, aunque presenta un incremento con respecto a la edición anterior (del 42% a 45,2%), siendo las mujeres las más interesadas en este objetivo (51,5%).

Opinión respecto a los productos de ahorro

Con el fin de conocer la opinión de los encuestados frente a algunos productos financieros, el Observatorio preguntó acerca del grado de aceptación o rechazo ante ciertas afirmaciones. Como ya ocurría en pasadas ediciones, sigue habiendo muy buena actitud hacia el ahorro: el 77,2% los encuestados ahorran siempre que pueden. Eso sí, la actual situación de inestabilidad e incertidumbre provoca una mayor reticencia a realizar inversiones a largo plazo, que mantiene los niveles de aceptación de la IV edición del estudio.

Esta coyuntura inclina la balanza hacia los activos inmobiliarios, donde prácticamente la mitad de los encuestados los consideran como inversión segura. Respecto a las criptomonedas como producto financiero, la encuesta deja ver como se atenúan los efectos del Criptocrash de 2022, ya que se reduce en casi cuatro puntos porcentuales los encuestados que consideran las criptomonedas una burbuja financiera. No obstante, siguen siendo mayoría los que las consideran como tal, mientras que el

22,7% son reticentes a considerarlas como el futuro de la inversión.

Por otra parte, los hombres son más proclives a la inversión a largo plazo y contemplan la bolsa como una buena fuente de rentabilidad; el inversor más joven, – de 35 a 44 años-, también es más optimista con la bolsa a largo plazo, el futuro de las criptomonedas y se considera joven para invertir en planes de pensiones.

Objetivos en patrimonio y cartera a medio plazo

En cuanto al horizonte de la inversión, el largo plazo rompe con la tendencia positiva que llevaba en ediciones pasadas, ya que el porcentaje de inversores que tiene en cuenta principalmente sus necesidades de largo plazo a la hora de planificar sus ahorros o inversiones descendió al 31,1%. Asimismo, el estudio desvela que la incertidumbre actual hace que suba casi cuatro puntos porcentuales los que buscan ganancias a corto plazo. Por franjas de edad, los jóvenes los más propensos al corto plazo, y la horquilla de 45 a 54 años, los más interesados en el largo plazo. También cabe destacar que casi la mitad de las mujeres tiene objetivos a medio plazo, según el informe.

Por otra parte, la actual situación de incertidumbre ha conllevado a una mayor inclinación de los inversores por incrementar su inversión financiera. Adicionalmente, disminuye el deseo de mantener el patrimonio como en la actualidad (-2,7 puntos porcentuales) y destaca el interés de los más jóvenes en potenciar su inversión en negocios, y de gastar dinero en sí mismos o en la familia de los mayores de 55 años.

Grado de familiarización con productos financieros

Los planes de pensiones y los fondos de inversión continúan siendo los productos financieros con los que los inversores se sienten más familiarizados, con más del 80% de los encuestados que citan ambos productos. Además, en relación con la IV edición, se produce una mejora en el conocimiento de términos como seguros de ahorro, fondos de inversión inmobiliaria y fondos de capital riesgo.

Sin embargo, desciende la familiarización de los ahorradores con las participaciones preferentes. En esta V edición se introducen las inversiones alternativas como

término financiero, y el sondeo muestra que un 48,3% de los inversores está familiarizado con ellas. Asimismo, aumenta el conocimiento de las socimis en 4,2 puntos porcentuales en dos años.

¿En qué invierte o ahorra el inversor?

A pesar del ligero descenso de la tasa de ahorro y el aumento testimonial del consumo discrecional, junto a los riesgos macroeconómicos, las conclusiones del estudio no afloran cambios relevantes en la distribución del patrimonio de los inversores. Como en ediciones anteriores del estudio, la mitad del patrimonio de los inversores se concentra en productos financieros, siendo los más comunes los planes de pensiones, fondos de inversión y acciones. No se aprecian diferencias significativas por región.

A pesar de que la distribución no se ha visto afectada, la encuesta sí permite observar algunos cambios de tendencia en la posesión de productos de inversión. Debido a la situación actual, la deuda pública y los depósitos han experimentado el mayor crecimiento en comparación con la edición pasada. Aunque los bienes inmuebles siguen siendo donde los inversores acumulan más patrimonio, se observa una tendencia a la baja, ya que disminuye en 5 puntos porcentuales desde la III edición. Esta caída podría estar relacionada con la subida de tipos de interés.

Los fondos de inversión, planes de pensiones y acciones no sufren diferencias significativas con respecto a la edición anterior. Por otro lado, las criptomonedas se mantienen igual, destinándose casi el 4% a esta inversión, en línea con el estudio de la CNMV, en el que los encuestados reflejan tener destinado menos del 5% de su capital en este producto.

Se observa que los hombres tienen mayor representatividad en las acciones, depósitos, criptomonedas y NFTs, mientras que las mujeres en bienes inmuebles y seguros de ahorros. En cuanto a la edad, la franja de edad más joven de la muestra clásica suele estar más representada que otras edades en criptomonedas y NFTs, mientras que los más mayores (más de 55 años) son los que más poseen planes de pensiones.

El Observatorio .

Por otro lado, el objetivo a largo plazo de las inversiones ha roto con la tendencia positiva que llevaba en ediciones pasadas, cayendo a un 31,1% la proporción de inversores que, a la hora de planificar su ahorro/inversión, tiene en cuenta sus necesidades a largo plazo.

Respecto a los últimos tres años, destaca el aumento sostenido de entrevistados que cree que la inversión en fondos de inversión es para personas con mucho dinero, desconociendo así las posibilidades de inversión mínima en muchos vehículos del mercado. Hasta un 23,9% cree que este producto es para altos patrimonios, aumentando esta proporción hasta un 33,4% en el caso de los más jóvenes.

La campaña de la Declaración de la Renta 2023 entra en la recta final. Los españoles tienen hasta el 1 de julio para hacer cuentas con Hacienda respecto a los ingresos del año pasado. En estas últimas semanas, no está de más recordar las claves de los productos de inversión más habituales, como los planes de pensiones. El Registro de Economistas Asesores Fiscales (REAF) –órgano especializado en asesoramiento fiscal del Consejo General de Economistas de España– ha elaborado por trigésimo quinto año consecutivo el documento técnico titulado «Declaración de Renta y Patrimonio» en el que se analizan las novedades de esta campaña de 2023, entre otros aspectos.

El estudio recoge un listado de 50 recomendaciones de cara a la presentación de las autoliquidaciones de Renta y Patrimonio, entre ellos los relacionados con los productos financieros. Otras firmas, como Abante Asesores, también cuentan con recomendaciones de cara a la Declaración de Hacienda de este ejercicio.

El organismo aconseja, de manera general, «revisar los datos fiscales proporcionados por la Agencia Tributaria antes de confirmar el borrador de la Declaración de la Renta y se debe prestar especial atención a las circunstancias personales y familiares, el estado civil, el nacimiento y números de hijos y el lugar de residencia, especialmente si han cambiado durante 2023.

En el apartado financiero, el REAF recuerda que hay que repasar las declaraciones de años anteriores, «con incidencia en la de 2023», prestando atención, por ejemplo, a las pérdidas patrimoniales, rendimientos del capital mobiliario negativos y bases liquidables negativas pendientes de compensación de los cuatro últimos años, porque «se podrá aprovechar esos saldos para rebajar la cuota a pagar en este ejercicio».

Los planes de pensiones tienen implicaciones fiscales tanto en la aportación como en el rescate, tal y como recuerdan en Abante. En el primero de los casos, la cuantía máxima a deducir en las aportaciones a planes de pensiones individuales es la menor de 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas.

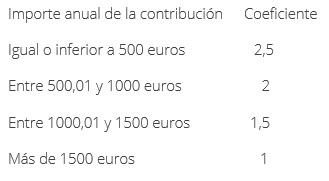

Para los planes de empleo, el límite está en 8.500 euros y pueden contribuir tanto la empresa como el trabajador. En abante recuerdan que se trata de una opción para que el trabajador pueda llegar a aportar un importe igual al resultado de multiplicar la correspondiente contribución empresarial por los siguientes coeficientes:

Aunque, si el trabajador tiene unos rendimientos del trabajo superiores a 60.000 euros procedentes de la empresa, el coeficiente siempre será 1.

Las aportaciones deducibles de los autónomos a planes de empleo simplificados, o a planes de pensiones de empleo de los que sea promotor y partícipe –también a Mutualidades de las que sea mutualista o a planes de previsión social empresarial o seguros colectivos de dependencia de los que sea tomador y asegurado– se limitan a 4.250 euros, que pueden sumarse a los 1.500 euros por aportaciones a planes individuales. Es decir, la desgravación máxima para los autónomos suma 5.750 euros.

Respecto al rescate, hay que tener en cuenta que la cantidad que se haya retirado tributa en la base general, como rentas del trabajo, al tipo que corresponda según las rentas que se hayan obtenido en 2023.

Además, se pueden rescatar sus derechos consolidados anteriores a 2007 con una reducción del 40%, siempre que el declarante lo haga en forma de capital y bajo unos límites temporales. Los trabajadores que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos posteriores para poder aplicarse la deducción.

Por esto, 2024 es el último año para que los que se jubilaron en 2022 puedan rescatar su plan con esta reducción del 40%. En Abante ponen como ejemplo que, si el contribuyente rescata 20.000 euros del plan -de aportaciones anteriores a 2007 y en forma de capital-, solo tiene que tributar en el IRPF por 12.000 euros, mientras que los 8.000 restantes están exentos.

Hace 25 años, Invesco inauguró y democratizó la inversión en tecnología empezando la colaboración con Nasdaq-100. Para celebrarlo, la gestora ha preparado un evento que contará con la participación de Ryan McCormack, especialista en Nasdaq de Invesco US y Elena González-Blanco, experta en IA de Microsoft, quienes compartirán sus perspectivas sobre las empresas del futuro.

¿Cuándo? Jueves, 6 de junio de 13:00-16:00

¿Dónde? Club Monteverdi (Calle de Almagro, 36, 28010, Madrid)

Agenda

13:00 | Bienvenida y conferencia

Elena González-Blanco, Microsoft

Ryan McCormack, Invesco US

*Traducción simultánea a español 14:30 | Cocktail & Networking

El próximo día 4 de junio, a las 18:00 horas, en la sede de Arquia Banca (c/ Tutor 16, Madrid), tendrá lugar una nueva edición del evento de mercados de la entidad, en el que el equipo de gestores de Arquia Gestión analizará el entorno actual y hablará sobre las oportunidades de inversión que éste nos ofrece, así como su visión sobre las perspectivas de evolución en los próximos meses.

En la sesión participarán Josep Bayarri, director de Inversiones de Arquia Gestión, Xavier Carulla, Ramon Cirach e Isabel Sánchez, Portfolio Managers de Arquia Gestión.

La asistencia al evento es gratuita, tanto para clientes como no clientes. Al finalizar el acto se servirá un cóctel.

Los próximos días 6 y 7 de junio, Pontevedra acogerá el IX Foro Internacional de Educación Financiera de Calidad, organizado por la Asociación de Educadores y Planificadores Financieros (AEPF). Este evento reunirá a expertos de renombre nacional e internacional para debatir y reflexionar sobre el modelo de educación financiera de calidad que ofrece resultados inmediatos y sostenibles.

Desde la introducción de la figura del educador financiero de calidad en España, ya se pueden evaluar los primeros resultados y compararlos con los obtenidos en Italia y otros países de América Latina donde la AEPF opera. Este foro se alinea con los estándares de educación financiera de la OCDE, y de las normas técnicas de calidad internacionales, adoptando el modelo más avanzado de consultoría, donde los profesionales aplican la educación financiera para educar y asesorar a sus clientes, responder a sus inquietudes y generar resultados tangibles.

El IX Foro se centrará en debatir sobre los modelos de educación financiera, las herramientas necesarias para el proceso educativo y las oportunidades y riesgos existentes. El rol del educador financiero es fundamentalmente social, apoyando a los ciudadanos para crear conciencia, intervenir en situaciones de emergencia y desarrollar planes estratégicos. Los ponentes también analizarán los errores comunes en la gestión de la economía personal y de las finanzas personales, una de las principales fuentes de problemas y riesgos, especialmente para los más vulnerables.

El foro es válido para realizar horas de formación certificables (MIFID y mediadores seguros) realizando un test a posteriori. Se realizará tanto en modalidad online como presencial.

Las entradas pueden adquirirse en la web www.aepfinancieros.org. Además, es posible beneficiarse de un código de descuento del 20% válido hasta el 31 de mayo: 20AEPF.

Para más información: info@aepfinancieros.org; teléfono: 633 737 639.

La Fundación de Estudios Bursátiles y Financieros (FEBF) organiza en asociación con Grupo DACSA y Caixa Popular la 3ª sesión del «Ciclo de Conferencias en Liderazgo y Emprendimiento con Valores» con motivo de su 35º Aniversario. El evento será presencial y tendrá lugar el próximo 9 de junio de 18:00h a 20:00h en el Palacio de Colomina, Universidad CEU UCH en la calle de l’Almodí, 1 – 46003 Valencia.

Los objetivos más destacados de la sesión son conocer el ecosistema emprendedor de la Comunitat Valenciana, así como consolidar su posicionamiento; generar oportunidades de negocio y promover e impulsar la cultura emprendedora. El ciclo va especialmente dirigido a fundadores, presidentes, consejeros delegados, inversores o empresarios, entre otros.

La sesión dará comienzo con la intervención de Isabel Giménez, directora general de la FEBF, a la que seguirá una charla de Araceli Císcar, consejera ejecutiva de Grupo DACSA y moderada por Mar Mestre, directora de Personas de Caixa Popular. El evento finalizará con un coloquio y las pertinentes conclusiones.

Puede acceder a este enlace para obtener más información.

El Foro MedCap, que da inicio a su XX edición, ha contado con la participación de Jos Dijsselhof, presidente de BME y CEO deSIX, en su inauguración. El experto ha reconocido la relevancia de la Bolsa española dentro del contexto europeo, con OPVs tan relevantes como la de Puig hace solo unas semanas –una de las dos mayores del mundo en lo que va de año y la mayor en España desde 2015-. Sin embargo, señaló que «es de particular importancia» fijarse en las empresas de pequeña y mediana capitalización, con modelos de negocio a menudo innovadores y a veces no suficientemente conocidos.

La presencia de empresas de pequeña y mediana capitalización en Bolsa es positiva para las propias empresas, señaló, para la economía en su conjunto y, por supuesto, para los inversores, que pueden diversificar sus carteras gracias a estos valores. «Con ellas, los gestores de fondos y los inversores de todo tipo pueden ampliar considerablemente su universo de inversión, ya que más opciones significa más oportunidades de batir al mercado», explicó.

El CEO de SIX también reconoció cómo las empresas de pequeña capitalización permiten a los inversores acceder a sectores y áreas de actividad con menor presencia en los principales índices como son la tecnología y la digitalización. «Ambos sectores son cruciales para la economía actual y futura, pero también para el sector de las energías renovables», indicó.

«En España nuestro segmento de pymes, BME Growth, ofrece una gran diversidad sectorial. Son empresas fuertemente orientadas al crecimiento y que mañana pueden convertirse en los blue chips que marquen el ritmo del Ibex 35 en el futuro. En SIX somos muy conscientes de nuestra responsabilidad a la hora de garantizar que las pequeñas y medianas empresas encuentren los medios para financiar su crecimiento, asegurando al mismo tiempo que los valores fundamentales de transparencia, fuentes de capital y liquidez estén plenamente gestionados», señalaba Dijsselhof.

En su opinión, es importante que las empresas en crecimiento sepan que el mercado de valores también está abierto a ellas, y puede proporcionarles visibilidad, acceso a inversores nacionales e internacionales y mayores capacidades de financiación. «Y precisamente, este aspecto clave de accesibilidad al mercado para las empresas de pequeña y mediana capitalización es uno de las prioridades en SIX».

Acceso a los mercados financieros

Según Dijsselhof, facilitar el acceso al mercado es una prioridad para SIX porque da a las empresas cotizadas un impulso significativo en términos de liquidez, financiación, visibilidad y reputación. Y es que las ventajas de cotizar en Bolsa pueden verse a veces eclipsadas por los obstáculos, supuestamente importantes, de salir a cotizar.

Es por eso que desde SIX brindan el apoyo necesario a las empresas a lo largo de sus distintos niveles de crecimiento; desde el mismo momento en que se plantean salir al mercado, ya que en esta fase temprana es cuando el entorno pre-mercado en España cobra todo su sentido, proporcionando formación y orientación a las empresas en los mercados de valores. También ofrecen segmentos de mercado específicos ad hoc para lograr dar los siguientes pasos hacia arriba, como BME Scaleup, diseñado específicamente para las empresas en las fases iniciales de crecimiento.

«El Libro Blanco publicado a principios de año por BME, recoge una serie de medidas para promover la participación de las empresas españolas en los mercados de valores, entre las que se insta a una simplificación del proceso de cotización. Este documento informativo también fomenta la participación de inversores minoristas y la creación de productos o vehículos de inversión para pymes, en línea con los objetivos de la Unión de Mercados de Capitales«, indicaba.

Entre las medidas propuestas por SIX, se incluye la promoción de vehículos de inversión colectiva alternativos en mercados de capitales regulados o SMN y una serie de medidas reglamentarias y fiscales para hacer más atractivos nuestros MTF, BME Growth, y MARF.

El Libro Blanco también aborda la visibilidad de las pequeñas y medianas empresas, recordó. En este sentido, aboga por una mayor cobertura de investigación y análisis para estos valores, ya que tras la aplicación de la directiva europea MiFID II, la cobertura de los analistas sobre las empresas más pequeñas se redujo drásticamente. «El problema de los valores no cubiertos es universal: se estima que entre el 30% y el 40% de los valores cotizados en todo el mundo no están cubiertos en absoluto por las empresas de análisis», advirtió el experto.

Dijsselhof destacó que en España Lighthouse es un servicio de análisis fundamental dirigido al mercado de renta variable, que proporciona cobertura de análisis a aquellos valores cotizados que no son seguidos por las empresas financieras. Subrayó la necesidad de aumentar la visibilidad de estas empresas por numerosas razones beneficiosas para la economía española, la comunidad inversora y las propias empresas, con eventos como el Foro Medcap promoviendo este objetivo.

El Foro Medcap, que se celebrará hasta el próximo día 30 de mayo, contará con compañías de BME Growth que participarán en los paneles, discovery meetings y reuniones. Más de 100 empresas cotizadas, 150 inversores, 800 asistentes y más de 1.200 reuniones privadas entre compañías cotizadas e inversores buy-side.

El sector bancario da empleo a 639.900 personas, representando el 3% del total de trabajadores en España. En este contexto, el Informe de Tendencias Salariales 2024 publicado por Randstad Research, el centro de estudios de Randstad, ha proporcionado una visión detallada de la remuneración de los gestores comerciales de banca privada en distintas ciudades.

En el informe se destaca que los gestores de banca privada tienen una compensación de hasta 100.000 euros brutos al año. Estos datos reflejan la remuneración para profesionales con una trayectoria consolidada de al menos seis años, y se basan en análisis de los mercados de Madrid, Barcelona, Valencia, Bilbao, A Coruña, Sevilla, Málaga y Zaragoza.

En Madrid, Coruña, Sevilla y Bilbao, los gestores de banca privada disfrutan de los salarios más altos del país para este perfil profesional, con ingresos que oscilan entre los 62.000 y 100.000 euros brutos al año. Por su parte, Málaga se coloca también entre las cuatro ciudades españolas con los gestores de banca privada mejor remunerados, con un salario promedio de 67.500 euros brutos anuales y con un rango salarial que se sitúa entre los 57.000 y 78.000 euros.

“El sector financiero es uno de los que presenta remuneraciones más elevadas y dentro de esta actividad destacan las remuneraciones de los gestores de banca privada”, señala Ariana Pons, Industry Leader del sector bancario para Randstad.

En Zaragoza, la remuneración que reciben los gestores de banca privada varía entre los 60.000 y 80.000 euros brutos al año, con una media de 70.000 euros. En Barcelona, por su parte, la remuneración promedio para los gestores de banca privada se sitúa en los 62.000 euros brutos anuales.

Por el contrario, Valencia destaca por ofrecer los salarios más bajos en comparación con el resto, con un rango salarial que va desde los 41.000 hasta los 46.000 euros brutos al año, y una remuneración promedio de 43.000 euros en el caso de un gestor de banca privada.

Director de oficina comercial

Respecto a otras posiciones, Madrid es la ciudad donde el director de una oficina comercial tiene una remuneración más elevada, con 69.500 euros brutos al año, una cifra surgida de una horquilla de entre 62.000 euros y 77.000 euros. Tras Madrid, se sitúa Barcelona (64.500 euros), Bilbao (64.500 euros), Zaragoza (62.500 euros), Sevilla (59.000 euros), A Coruña (59.000 euros), Valencia (57.500 euros) y Málaga (55.000 euros).

Nivel salarial de once sectores

El ‘Informe Tendencias Salariales 2024’ recoge un incremento medio para el mercado laboral español de entre el 2% y el 3,5% para este año. El estudio analiza datos sobre remuneración en ocho importantes localizaciones geográficas, identificando diferentes bandas salariales para más de 250 posiciones relevantes en once sectores y áreas profesionales. En el análisis, destaca que todas las actividades verán aumentado su nivel salarial, aunque las alzas serán en líneas generales moderadas.

Entre las profesiones que han experimentado mayores incrementos se encuentran el retail o los servicios a empresas, como marketing, ventas, finanzas y recursos humanos, que han registrado revisiones salariales por encima del 3% para aquellos profesionales con más de seis años de experiencia. También han marcado incrementos de este entorno aquellos trabajos relacionados con la banca y el sector asegurador, así como las ingenierías.

Pixabay CC0 Public DomainFree stock photos from www.rupixen.com from Pixabay

Al igual que con cualquier inversión, el capital está en riesgo.

A finales de los noventa, mis padres se mudaron de China al Reino Unido, para que mi madre continuara con sus estudios, pero al final se quedaron por trabajo. Mientras tanto, yo pasé 18 meses en Nankín con mis abuelos, y mis padres nos apoyaban económicamente enviando parte del sueldo que ganaban.

En aquel entonces, para hacer transferencias al extranjero desde el Reino Unido había que acudir a una sucursal de Western Union o MoneyGram y depositar el dinero en efectivo. Después, te entregaban un recibo en papel y tocaba esperar, con nervios e incertidumbre, a que se tramitara el envío. Mis padres, por ejemplo, llamaban cada día a mis abuelos para comprobar si por fin había llegado el dinero. Las facturas no se pagaban solas, y el proceso era estresante y lento, además de muy caro: de cada 100 libras que enviaban, 6 desaparecían en comisiones.

Cuando en Positive Change comenzamos a interesarnos por Remitly en 2021, me acordé inmediatamente de la experiencia de mis padres. Esta empresa con sede en Seattle permite a los trabajadores migrantes enviar parte de lo que ganan a sus lugares de origen, que suelen ser países con ingresos bajos.

El flujo de dinero desde el mundo desarrollado hacia países en desarrollo representa más de 600.000 millones de USD al año. En 2023, Remitly tramitó más de 30.000 millones de USD en transferencias; es decir, casi el 5 % de todo el volumen del sector.

Este dinero tiene un impacto tremendo en la vida de las personas más pobres del planeta, que llegan a destinar hasta el 75 % del importe de cada envío a cubrir bienes y servicios esenciales, como comida, alojamiento y salud. Además, impulsa el desarrollo económico, ya que suele ser la mayor fuente de ingresos extranjeros de los países en desarrollo, por encima del total de la inversión extranjera directa.

La aplicación móvil de Remitly es muy fácil de usar: basta con introducir los datos de la tarjeta, la información del destinatario, y el importe de la transferencia. Luego haces clic en enviar. El dinero llega al instante, o dentro de dos horas por una comisión inferior. Las transferencias pueden hacerse a cuentas bancarias en el extranjero o a aplicaciones de monedero digital que son muy populares en los países en desarrollo, en los que muchas personas carecen de servicios bancarios. Remitly cobra una comisión fija reducida, aunque la cifra exacta depende del país, y los tipos de cambio suelen ser más favorables que los que ofrecen los establecimientos a pie de calle.

La primera vez que consideramos invertir en Remitly fue cuando salió a bolsa en el Nasdaq en septiembre de 2021. Nos sorprendió la personalidad de su cofundador, Matt Oppenheimer, que después de haber trabajado para un banco global en Kenia quiso aumentar la transparencia y la seguridad de los envíos de dinero, y reducir el estrés que sufren los remitentes. Pronto nos convencimos de los beneficios que tendría esta empresa para las personas que menos ingresos perciben; aquellas que en Positive Change consideramos «la base de la pirámide».

Además de tener un objetivo muy claro, Oppenheimer estaba al corriente de la realidad en este sector tan competitivo y, sobre todo, de la importancia de centrarse en los costes e invertir sobre todo en las rutas internacionales de pago más empleadas, que ofrecen el mayor retorno de la inversión gracias a su volumen potencial. Actualmente, parece estar tomando las decisiones adecuadas con respecto al curso de expansión de la empresa y al precio de sus servicios.

Como Remitly no es la única empresa en este sector, quisimos investigar detenidamente su evolución y comprobar su ventaja competitiva. Para comprender mejor la cultura de la empresa, visité su sede en Seattle y me reuní con el equipo directivo, los ingenieros de software y otros empleados. En esta ciudad, empresas como Microsoft o Amazon compiten constantemente por atraer a los mejores talentos; sin embargo, tuve la impresión de que los empleados de Remitly estaban contentos con su trabajo.

A finales de 2022, estábamos lo suficientemente convencidos para invertir en ella y, entre otras cosas, vimos con buenos ojos que invirtieran en software para optimizar el complejo proceso de enviar dinero a través de un sinfín de fronteras. Además, aunque los procesos de identificación de clientes y de cumplimiento de las normativas de lucha contra el blanqueo de capitales pueden ser costosos, Remitly se beneficia de sus economías de escala. Asimismo, su inversión en inteligencia artificial facilita la detección de fraudes y la fijación de precios, y cuantos más pagos tramite, menor es el coste de cada uno.

Por otra parte, el crecimiento de Remitly le permite aumentar su inversión en marketing y aprovechar el reconocimiento de su marca. De hecho, ya ha conseguido grandes resultados adaptando sus anuncios a las particularidades culturales de varias comunidades de inmigrantes (como la mexicana y la filipina en EE. UU.), en lugar de utilizar campañas genéricas globales.

También nos fijamos en su increíble capacidad para fidelizar clientes, una característica que brilla por su ausencia en los proveedores tradicionales de la época de mis padres; y es que Remitly tiene una tasa anual de retención de clientes del 90 %, una cifra superior a la de Netflix.

Aunque el envío de dinero desde EE. UU. constituye la principal actividad de Remitly, el ritmo al que crece su negocio internacional está acelerándose. Es una opción atractiva para los inmigrantes que quieren enviar parte del salario que ganan en Europa u Oriente Medio a sus países de origen, y ambos representan dos grandes mercados en los que puede expandirse rápidamente.

A largo plazo, la empresa ha puesto sus miras en Australia, Nueva Zelanda, Japón, Hong Kong, Singapur y otras muchas regiones, y confiamos en que tendrá un alcance global de aquí a cinco, diez años.

Jeff Bezos ha invertido en Remitly, y Oppenheimer me confesó que había basado el modelo de su propio negocio en el funcionamiento de Amazon. Al fin y al cabo, la empresa de Bezos tuvo que efectuar una descomunal inversión logística para poder entregar cientos de miles de paquetes por todo el mundo en las 24 horas siguientes a una compra, y los retos a los que se enfrenta Remitly no son menos arduos. Tan solo en EE. UU. se transfiere dinero a más de 100 países, lo que representa más de 4000 rutas de pago transfronterizas con tipos de cambio en constante fluctuación, por no hablar de que cada país impone sus licencias y regímenes de cumplimiento propios, y obstáculos a las nuevas entidades financieras.

Es increíble lo mucho que ha cambiado la situación desde aquellas llamadas impacientes de mis padres desde el otro lado del mundo. Ahora, quien manda es el cliente, y no le importa si una empresa tiene que hacer frente a muchos o pocos retos; lo importante es que las transacciones lleguen a su destino, y cuanto antes.

Cuesta encontrar empresas de alto crecimiento que mejoren la vida de las personas en la base de la pirámide. Los productos y servicios a su alcance suelen ser muy locales, y las empresas que los proporcionan, generalmente no suelen convertirse en compañías multimillonarias en las que se pueda invertir. Sin embargo, estamos seguros de que otras empresas seguirán el camino de Remitly, aprovechando las aplicaciones y otras tecnologías para aportar su grano de arena y mejorar la calidad de vida de las personas en las comunidades más vulnerables.

Positive Change de Baillie Gifford trata de obtener un crecimiento del capital a largo plazo invirtiendo principalmente en acciones de empresas cuyos productos, comportamientos o servicios contribuyan a un impacto social positivo. Para obtener más información, haga clic aquí.