En opinión de Jeffrey Cleveland, jefe economista de Payden & Rygel, a pesar del entusiasmo generado por la publicación del último dato de inflación de abril, las presiones inflacionistas en EE.UU. siguen siendo fuertes, como demuestra el aumento intermensual del 0,4 % del IPC medio.

Para Cleveland, el escenario actual se caracteriza por un crecimiento positivo y una inflación persistente, que no se acelera, pero tampoco desciende tanto como esperábamos a principios de año. El mercado se encuentra en un punto muerto, una especie de purgatorio durante el cual , según Jeffrey, es probable que la Reserva Federal se aferre a su enfoque de «esperar y ver».

«Con una inflación subyacente estable en el 3-4% interanual, de hecho, el momento de una primera bajada de tipos aún parece lejano. Algunos analistas creen que parte del aumento de los precios puede atribuirse a un retraso en la caída de los alquileres, retraso que podría deberse a la escasez de viviendas o, tal vez, al uso de métricas del sector privado que no coinciden con los datos del Gobierno. Incluso si los precios de la vivienda y los alquileres se ralentizan, la inflación seguiría rondando el 4% interanual, lo que sigue siendo demasiado alto», explica el jefe economista de Payden & Rygel.

Según su análisis, la publicación del dato del IPC estadounidense en abril generó un gran entusiasmo en el mercado de renta fija, probablemente debido a que la probabilidad de nuevas subidas de tipos por parte de la Fed ha disminuido. «En la actualidad, el mercado sólo prevé una bajada de tipos de aquí a finales de año, frente a las seis que se esperaban en enero, pero, según el análisis, hay muchas posibilidades de que no se produzca ninguna bajada durante 2024, lo que debería ayudar a mantener altas las valoraciones de la parte delantera de la curva de bonos», añade Cleveland.

El mercado, según su análisis, aún no ha salido de la depresión, pero las valoraciones tanto de la parte delantera de la curva como de la curva de vencimientos más largos están más ajustadas. El análisis establece que hay tres factores clave a la hora de evaluar el atractivo de un Tesoro a 10 años: la prima de inflación, el rendimiento de los bonos de la Fed y la economía real. Tres factores que apuntan a un rendimiento a 10 años en torno al 4,5%.

En Payden & Rygel son bastante optimistas en cuanto a que el aumento de la productividad y de la mano de obra debería sostener la economía estadounidense en los próximos años, «aunque un repunte real en la parte delantera de la curva sólo será posible en caso de un cambio de tendencia de la economía, que aún no se ha producido», concluye Cleveland.

Dentro de los temas que están marcando el devenir de los mercados en este 2024, la discusión sobre el futuro de los tipos de interés es, junto a la inteligencia artificial, el más destacado en esta primera parte del año.

A lo largo de estos primeros cinco meses de ejercicio, los inversores se han posicionado entre los que esperan que los bancos centrales mantengan su hoja de ruta y bajen los tipos en este 2024 y los que piensan que la relativa fortaleza de la economía (con su consiguiente efecto sobre la inflación) no justificaría aún el inicio de un ciclo de bajadas de tipos.

Este debate no es sólo potestad de los inversores, y dentro de los órganos de gobierno de los bancos centrales también hay posiciones contrapuestas, tal y como han venido manifestándose en diversas comparecencias públicas. Igualmente, estas discusiones podrían estar más justificadas en Estados Unidos que en Europa, donde las condiciones son mucho más proclives para esa bajada de tipos.

El crecimiento de la economía europea va a ser débil en la mayoría de sus países y el ritmo de descenso de la inflación (a diferencia de Estados Unidos) dibuja un panorama en el que una bajada de tipos por parte del Banco Central Europeo sería perfectamente factible.

Esto supone que la discusión sobre los tipos se centre en Estados Unidos, donde el mercado apunta que la Fed todavía no se animará a dar los primeros pasos. La primera economía del mundo sigue mostrando una cierta fortaleza, apoyada en una política fiscal extraordinariamente expansiva incluso en los momentos más maduros del ciclo. Esto ha prolongado el crecimiento de la economía norteamericana, aunque se empiezan a ver síntomas de debilidad que podrían cambiar rápidamente la visión que el mercado mantiene sobre las acciones futuras de la Fed.

Dentro de los objetivos de la Fed (máximo empleo, estabilidad de precios y tipos moderados a largo plazo) el primero ya empieza a mostrar síntomas de debilidad (la tasa de desempleo ha subido un 0,5% en el último año) y la caída de la inflación se antoja como la variable clave para que la Fed apriete el botón de la bajada de tipos. Aun así, todavía podemos tardar unos meses en llegar a ese momento y esto, indudablemente, tendrá su traslación al otro lado del Atlántico.

Todo apunta a que el próximo 6 de junio veremos la primera bajada de tipos en Europa, pero para que esto tenga continuidad y se convierta en un ciclo de bajadas será necesario una mayor visibilidad sobre la política monetaria estadounidense. Aunque estemos hablando de bancos centrales diferentes, la Fed y el BCE, el liderazgo de la primera a la hora de afrontar los cambios en política monetaria es indiscutible. Es por esto por lo que el inicio prolongado de un nuevo ciclo de bajadas de tipos, incluso en Europa, todavía podría tomar algún tiempo antes de tener lugar.

Más allá de si las bajadas de tipos serán una realidad en septiembre o en noviembre, lo que no podemos negar es la ciclicidad de la economía. Históricamente, las fases de bajadas de tipos parten de momentos que cuentan con muchas similitudes con el que vivimos actualmente, y cuando eso tiene lugar son períodos que se prolongan en el tiempo. Recordemos que el promedio de los ciclos de bajadas de tipos (a lo largo de los últimos cincuenta años) se sitúa entre los dos años y los dos años y medio.

A la vista de esto, el momento óptimo para la inversión a vencimiento sería antes de iniciarse ese ciclo de bajadas de tipos prolongadas. Cerrar una rentabilidad a vencimiento hoy, antes de que se inicie el ciclo de bajadas de tipos, es una opción muy interesante para que el inversor conservador no vea cómo la remuneración de sus ahorros disminuye cada día con el ciclo de bajadas de tipos.

Columna de David Ardura, director de Inversiones en Finaccess Value

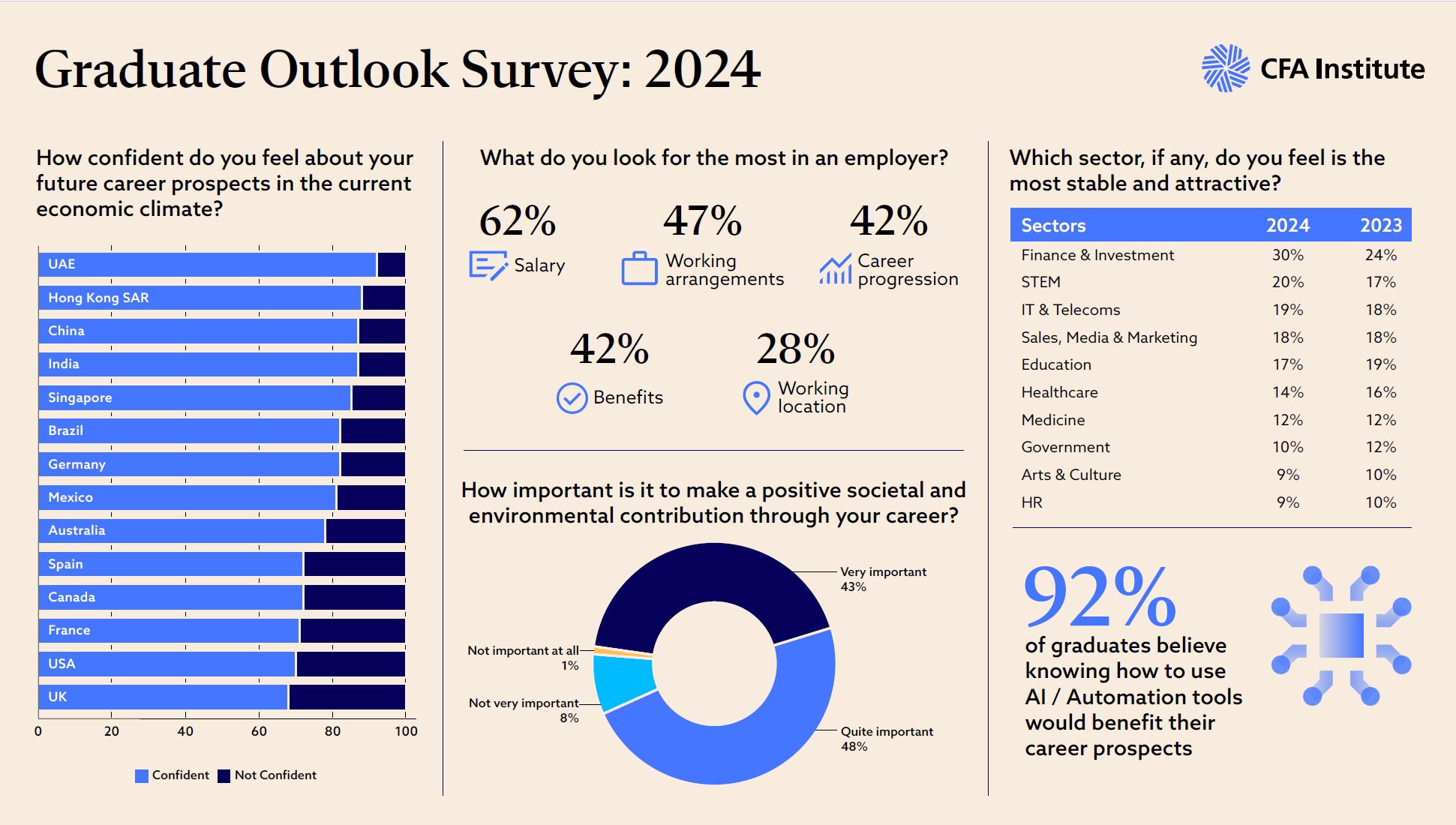

¿Por qué sectores se inclinan los jóvenes graduados para desarrollar su carrera profesional? Según arroja la Graduate Outlook Survey 2024que acaba de publicar CFA Institute, el sector de inversión y finanzas ofrece una de las mejores perspectivas de carrera en el incierto clima económico actual para los recién graduados. En concreto, el 30% de los encuestados a escala mundial situaron a las finanzas como el sector principal en el que se sienten más seguros.

El estudio reveló que la confianza general de los graduados en sus perspectivas de carrera profesional ha aumentado en los últimos años. Tras la volatilidad experimentada durante la pandemia, el 78% de los individuos encuestados confía en su futuro pos graduación, un aumento considerable desde 2021 (58%), cuando se realizó la primera encuesta.

Según las conclusiones de la encuesta, los graduados de hoy buscan profesiones que prometan estabilidad sin comprometer la oportunidad de aportar algo nuevo a sus profesiones, ya que el 91% respondió que buscan tener un impacto positivo en lo social o ambiental a través de su desarrollo profesional.

«Los graduados universitarios están siendo influenciados por el actual clima económico. Circunstancia ésta que está remodelando el panorama de las carreras profesionales para los jóvenes, llevándolos hacia trabajos mejor remunerados que perciben como más estables. Sin embargo, a pesar de un mercado laboral difícil, la Generación Z no está dispuesta a comprometer sus principios y valores en la búsqueda de una carrera. Sectores como las finanzas están demostrando ser más populares ya que ofrecen la promesa de estabilidad y la oportunidad de tener un impacto positivo», afirma José Luis de Mora, CFA, Presidente de CFA Society Spain.

IA, cualificación de posgrado y redes sociales

Otra de las conclusiones que se observa en esta encuesta es que con la entrada de la IA en el lugar de trabajo, las oportunidades para aprender y adoptar nuevas tecnologías son prioridades principales para los nuevos graduados. A nivel global, el 66% cree que la IA y la automatización son importantes para el éxito profesional, y el 92% estima que saber usar estas herramientas beneficiará sus perspectivas de carrera. Los graduados son optimistas sobre las ventajas de las herramientas de IA y automatización, ya que solo el 8% dijo que no tendrían ningún beneficio para sus futuras carreras.

También destaca que el 81% de los graduados en todo el mundo reconoce el valor de las certificaciones y cualificaciones de posgrado para asegurar mayores ingresos y obtener una ventaja competitiva en el mercado laboral, y el 71% dice que las certificaciones tendrá un gran impacto en sus oportunidades laborales.

Por otra parte, la influencia cada vez mayor de las redes sociales se refleja en las respuestas de los encuestados que, afirman, es tan probable que busquen asesoramiento profesional en las redes sociales como en los profesores universitarios, aumentando año tras año el porcentaje de graduados que buscan orientación de los influencers.

Sobre estas conclusiones, Margaret Franklin, CFA, Presidenta y CEO del CFA Institute, ha señalado: “A medida que los graduados buscan profesiones que no solo prometan estabilidad, sino que también estén en consonancia con sus deseos marcar una diferencia tangible, las finanzas emergen como una industria de oportunidades. Nuestra investigación muestra que las carreras en finanzas ofrecen la garantía de estabilidad y brindan una plataforma para que los graduados contemplen un futuro con más impacto. Con un nuevo enfoque en estrategias de inversión sostenibles y las posibilidades de que la IA mejore los flujos de trabajo de la inversión, los graduados tienen la oportunidad de ayudar a dar forma a una industria más innovadora a través de una carrera en finanzas”.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) publicó recientemente su posición sobre cómo construir mercados de capitales más eficaces y atractivos en la Unión Europea (UE). Según explican desde finReg360, las recomendaciones dadas se centran en tres dimensiones: para los ciudadanos a los que instan a desarrollar productos básicos de inversión a largo plazo y sistemas de pensiones bien incentivados que apoyen el crecimiento de los mercados de capital; para las empresas en el que recomiendan crear un ecosistema favorable para las empresas públicas y el impulso de los mercados paneuropeos; y, por último, para la regulación y supervisión de la UE en el que recomiendan modernizar la regulación de la UE.

Para comprender sus aportaciones, es necesario situarnos en la casilla de salida y entender cuál es la situación de los mercados de capitales en la UE. En opinión de la ESMA, estos aún dependen excesivamente del sistema bancario y sus mercados de capitales están subdesarrollados y fragmentados en comparación con otros, como el estadounidense. Además, se encuentran con el reto de tener que financiar la transición digital y sostenible de la economía europea, «para que no dependa solo de la financiación bancaria y del sector público», señalan.

Con este escenario de fondo, la ESMA pone el foco en las oportunidades de inversión para los ciudadanos de la UE y por eso lanza una serie de recomendaciones como, por ejemplo, crear una etiqueta de la UE para productos de inversión básicos y sencillos adecuados para inversores particulares de uso voluntario para productos financieros simples, como ciertos fondos UCITS y valores de renta, basados en eficiencia de costes y baja complejidad, para guiar a clientes minoristas sin afectar su decisión final basada en el riesgo. Así como crear una categoría de asesoramiento simple para productos de inversión básicos basada en una evaluación simplificada de la idoneidad y en unos requisitos de información menos estrictos, que reduciría los costes del cumplimiento para las empresas e incentivaría los productos básicos.

Desde finReg360, destacan que ESMA también propone apoyar soluciones digitales para inversores minoristas y fomentar las tecnología que faciliten el acceso de los ciudadanos a productos de inversión mediante innovaciones tecnológicas, educación financiera y herramientas digitales seguras, y centrarse en las pensiones y el ahorro a largo plazo puesto que, según el informe, los planes de pensiones y el ahorro a largo plazo propician la estabilidad de las inversiones, estimulan la creación de capital y rebajan la presión sobre los sistemas públicos. Por último, destacan tres propuestas más: reevaluar los incentivos fiscales para los inversores minoristas ya que los Estados miembros deben analizar su política fiscal para incentivar la participación de los inversores minoristas en los mercados de capitales; fomentar los planes de acciones para empleados en las empresas europeas y plantear la introducción en la normativa de un producto paneuropeo con esta finalidad; y, por último, reafirmar los esfuerzos para desarrollar la educación financiera.

Financiación de las empresas europeas

Respecto a las recomendaciones para la financiación de las empresas europeas, la ESMA considera clave fomentar los mercados paneuropeos, para crear mercados especializados en la UE para sectores críticos o para pymes, con liquidez y visibilidad que atraigan inversores europeos e internacionales, y estimular la financiación de capital para apoyar la innovación y el crecimiento, el informe insta a aumentar la inversión institucional y minorista mediante fondos especiales, incluyendo asociaciones público-privadas, para impulsar el crecimiento de sectores empresariales claves en la UE y lograr la autonomía estratégica.

Entre las ideas que propone también está «reactivar el mercado de titulización,crear las condiciones para asociaciones paneuropeas; lograr un ecosistema equilibrado y propicio para las empresas públicas cotizadas», destacan desde finReg360. Por último, la ESMA ve necesario avanzar en la armonización de aspectos clave del Derecho conexo, y promover los mercados de capitales como centros de financiación verde. Por ello propone velar porque las normas e incentivos de los mercados de capitales apoyen la financiación sostenible, simplificando la divulgación de información sobre sostenibilidad y utilizando etiquetas adecuadas.

Respecto a cómo ganar agilidad normativa y lograr una supervisión coherente, que se traduzca en una mejora de la competitividad a nivel global, la ESMA tiene cinco ideas clave, que enumeran desde finReg360: «Modernizar la regulación de los servicios financieros de la UE; revisar la regulación financiera con una visión más holística y dotar a la ESMA de poderes que le permitan fijar exenciones temporales; coordinar mejor la supervisión de las autoridades nacionales; evaluar la supervisión directa, y, por último, considerar el efecto de la actividad legislativa en la competitividad de la UE.

En el célebre artículo del legendario inversor Warren Buffett que se publicó en 1999 en Fortune, se afirma que: «La clave para invertir es… determinar la ventaja competitiva de cualquier empresa y, sobre todo, la durabilidad de esa ventaja». Buffett se refería a esas ventajas como «fosos» (moats), pues creía que protegían a la empresa del mismo modo que un foso protege a un castillo. También se refería a sí mismo, en primer lugar, como un analista de negocios y, después, como un analista de valores, y defendía que las virtudes cuantitativas de una empresa se derivan de sus virtudes cualitativas.

Construir un foso y defenderlo

La definición de foso ampliamente aceptada por Morningstar identifica cinco fuentes principales de ventajas competitivas: 1) los activos intangibles, 2) las ventajas de coste, 3) los costes de cambio, 4) el efecto red y 5) una escala eficiente. Por supuesto, las mejores empresas suelen contar con más ventajas. Del mismo modo, en la bibliografía académica, el profesor de Harvard Michael Porter identifica dos tipos básicos de ventajas competitivas: el liderazgo en costes, donde una empresa es la productora de bajo coste de su sector; y la diferenciación, donde una empresa es única en algunos aspectos ampliamente valorados por los compradores.

En teoría, una empresa con un gran foso puede conservar su cuota de mercado y obtener altos rendimientos del capital durante muchos años en el futuro. Pero es muy difícil encontrar fosos capaces de resistir realmente. En nuestra opinión, los fosos deben reforzarse con una gestión astuta, y en un mundo de capitalismo salvaje, siempre hay bárbaros en la puerta.

Si echamos un vistazo a la historia reciente, descubriremos innumerables empresas que cayeron en las garras de la competencia. En el sector minorista, Sears y Kmart dominaron el mercado en EE. UU. durante décadas hasta que apareció Walmart, más barata y eficiente. En los años 80, antes de la existencia de Silicon Valley, en la Ruta 128 de Boston reinaban las empresas tecnológicas dominantes de la época, como Wang Laboratories y Digital Equipment, que ya no existen. Un ejemplo más actual es Uber, una plataforma cuyo funcionamiento debería ser relativamente barato, ya que media entre compradores y vendedores a cambio de una comisión. En un principio, parecía que podría ser una fuente de ventaja competitiva duradera pero, por desgracia para Uber, la competencia ha demostrado ser implacable. Actualmente, está inmersa en una lucha con Lyft por los desplazamientos y con Door Dash por las entregas de comida, por citar algunos ejemplos.

Fosos antiguos: seguir siendo relevante en una dinámica de mercado cambiante

Antes de la aparición de internet, los anuncios en los periódicos locales ofrecían una magnífica oportunidad de negocio: se trataba de una plataforma indispensable que ponía en contacto a compradores y vendedores. Su foso era el efecto red. Un buen ejemplo es Gannett, una importante empresa de medios de comunicación con canales y publicaciones impresas (incluido el USA Today) en EE. UU. y el Reino Unido. En nuestras carteras de Quality Growth tuvimos acciones de Gannett durante mucho tiempo, y Warren Buffett mantuvo muchas acciones de periódicos, incluido el Washington Post, en la cartera de Berkshire Hathaway.

Con el tiempo, la innovación tecnológica mermó e incluso eliminó el foso que tenían esas cadenas de periódicos, ya que internet ofrecía nuevas plataformas digitales para poner en contacto a compradores y vendedores de servicios. Aunque los periódicos se han adaptado para ofrecer ediciones digitales, la fortaleza de su modelo de negocio ha cambiado, como se aprecia en la Figura

El ejemplo de Gannett demuestra que ningún foso es para siempre, razón por la que analizamos constantemente las cambiantes ventajas competitivas de las empresas.

El avance de los tiempos no tiene por qué implicar el hundimiento de los fosos

Los ferrocarriles podrían considerarse otro negocio de «foso antiguo». El ferrocarril se beneficia de dos tipos de fosos. En primer lugar, su red conecta a los fabricantes de productos con los consumidores de todo el continente. En segundo lugar, el ferrocarril suele ser el productor de bajo coste para el transporte de mercancías a larga distancia y es menos costoso que la siguiente mejor alternativa: el camión. Como demuestra el precio de las acciones de Canadian National (Figura 2), los fosos antiguos no siempre se contraen o desaparecen.

Hermès es otro ejemplo de «foso antiguo» que sigue floreciendo y prosperando en la actualidad. Su ventaja competitiva duradera es su marca como artículo de lujo, que se incluye en la rúbrica de Morningstar como activo intangible. Hermès invirtió en su marca asegurando el lanzamiento de sus productos en series reducidas, destinando una gran parte de sus gastos de venta, generales y administrativos a publicidad y prestando mucha atención a la calidad de sus productos.

A menudo, los fosos permiten a las empresas fijar el precio de sus productos con fuerza suficiente como para obtener importantes márgenes de beneficio y excelentes rendimientos sobre el capital invertido.

Los fosos actuales están constantemente bajo asedio

El software es una industria cuyos fosos no parecen resistentes desde una perspectiva teórica. De hecho, hay muchos casos de disrupción, como Adobe frente a Corel o Salesforce frente a Siebel, ya que las empresas deben estar siempre evolucionando y adaptándose. Y la diferenciación solo se mantiene si la empresa sigue invirtiendo y adelantándose a las demás. Como dijo el cofundador de Intel, «solo los paranoicos sobreviven».

En un sector tan «sencillo» como escribir código y propiciado por las numerosas aplicaciones de software existentes, por el código abierto y, ahora, también por la IA, desarrollar un gran programa no es el mayor obstáculo para convertirse en una empresa multimillonaria de éxito. Se han dado multitud de casos en los que una docena de proveedores ofrecen esencialmente el mismo producto, aunque «diferenciado» por una interfaz de usuario ligeramente diferente, casos de uso ligeramente diferentes, una estrategia de salida al mercado ligeramente diferente o una personalización ligeramente diferente, etc. Aunque el objetivo es que la propiedad intelectual y la experiencia en el dominio dificulten la imitación por parte de otros, rara vez se da ese caso.

Las grandes empresas suelen estar en condiciones de invertir más y comprar más, están mejor equipadas para sobrevivir y, además, tienen una oferta de productos más amplia que la competencia. En última instancia, estas empresas consiguen crear una marca y una oferta que se convierte en referente.

Las nuevas empresas también pueden beneficiarse de fosos tradicionales afianzados

Intuitive Surgical es otro ejemplo de empresa con un «foso nuevo». Intuitive desarrolla, produce y comercializa un sistema robótico destinado a asistir en la cirugía mínimamente invasiva. También ofrece el instrumental, los accesorios desechables y los servicios de garantía del sistema. Ya ha instalado más de 8.000 sistemas da Vinci en centros hospitalarios de todo el mundo.

En un primer momento, Intuitive era ante todo un monopolio con un producto único y, como pionera, tuvo la oportunidad de implantar sus robots quirúrgicos en los hospitales y formar a los cirujanos en el uso de sus productos. Más recientemente, empresas como JNJ y Medtronic han intentado crear productos competitivos. Pero, gracias a su largo historial de colaboración con cirujanos en numerosos hospitales, Intuitive ha construido dos fosos formidables:

Costes de cambio. Una vez que los médicos se han hecho expertos en el uso del robot Intuitive para realizar numerosas cirugías, son reticentes a abandonar este ecosistema. Desde el punto de vista del hospital, estandarizar una única plataforma robótica conlleva ventajas en el flujo de trabajo y en la cadena de suministro, e Intuitive sigue registrando un rápido crecimiento entre sus principales clientes.

Escala. La creciente base de datos clínicos de Intuitive sobre cirugías robóticas realizadas en todo el mundo le proporciona un enorme archivo de datos y experiencia. Esto no solo permite a Intuitive mejorar sus propios productos, sino también facilitar la experiencia del cirujano y hacerla más satisfactoria. Por ejemplo, Intuitive está desarrollando servicios de más alto nivel que facilitan la formación, la planificación y la realización de la cirugía, y ayudan a los hospitales a analizar sus prácticas quirúrgicas. Creemos que los nuevos competidores se encontrarían con grandes obstáculos al intentar replicar un modelo similar. Entretanto, Intuitive sigue elevando el listón competitivo con el desarrollo de su propio sistema de última generación.

Conclusión

Dejando a un lado los castillos y el Medievo, los fosos son una de las primeras cosas que analizamos en Quality Growth de Vontobel antes de considerar cualquier nueva inversión. Los fosos pueden ser anchos o estrechos y cambiar a lo largo del tiempo. Creemos que muchos de los nombres de nuestras carteras tienen fosos importantes. Nuestro objetivo es identificar empresas con ventajas competitivas duraderas con el fin de proporcionar siempre a nuestros clientes una rentabilidad de cartera sólida y ajustada al riesgo a largo plazo.

Desde hace 10 años, el Fondo Solidario Allfunds ha estado asumiendo retos y apoyando causas en la lucha contra la pobreza, enfermedades y desigualdades. Pero su compromiso con la infancia necesitada es verdaderamente impresionante. Y una de sus iniciativas más destacadas es la Carrera Solidaria de Allfunds.

En esta segunda edición, el evento beneficiará a seis fundaciones comprometidas en mejorar la vida de los pacientes infantiles con cáncer: CRIS contra el cáncer, Fundación Aladina, 1001 Esperanzas, Juegaterapia, El Sueño de Vicky y Unoentrecienmil. Los proyectos que desarrollan son de gran calibre y marcan la diferencia para los niños y sus familias.

Gracias a la generosa contribución de los patrocinadores, AllianceBernstein AMCHOR IS, Azvalor, Bestinver, CaixaBank AM, Capital Group, DPAM, Freshfields Bruckhaus Deringer, Ibercaja, Janus Henderson,Mapfre AM, MFS, Minsait, Mutuactivos, Muzninich, Neuberger Berman, NTT data, Robeco, Sabadell Urquijo, Tressis, Vontobel, y Workiwa, el evento ya está recibiendo inscripciones y donaciones y, además, cada euro recaudado durante el evento será donado íntegramente a estas fundaciones. ¡Cada paso cuenta!

¿En qué consiste el evento? Prepara tus zapatillas y tu mejor espíritu solidario, porque el próximo 8 de junio tendrá lugar en el Hipódromo de Madrid la II Carrera Fondo Solidario Allfunds. Pero, ¡no es solo una carrera! Es un día lleno de felicidad y un homenaje a todos aquellos valientes que luchan contra el cáncer.

Los adultos y niños mayores de 15 años podrán disfrutar de las modalidades de 5K y 10K. Y para los más pequeños, habrá carreras infantiles adaptadas según su edad. ¡Diversión para toda la familia!

¿Y qué pasa si no quieres correr? No te preocupes, puedes venir a pasar el día rodeado de tus seres queridos. Habrá castillos hinchables, puestos de feria, una gran rifa de premios, puestos de dulces, food trucks, animadores infantiles con servicio de guardería y música para amenizar la jornada. ¡Diversión asegurada!

¿Dónde te puedes inscribir? ¡Es muy sencillo! Solo tienes que visitar el siguiente enlace y realizar tu inscripción en línea: https://www.carrerafondosolidario.com/

No pierdas la oportunidad de marcar la diferencia y sumarte a esta gran causa. ¡Nos vemos en la II Carrera Fondo Solidario Allfunds!

Afi Escuela, el centro de formación especializado en economía, finanzas, tecnología y sostenibilidad, ha publicado un documento donde se analiza el impacto de la inteligencia artificial en las ocupaciones, sectores y comunidades autónomas de España.

A nivel nacional, el 14 de mayo de 2024, se aprobó la Estrategia de Inteligencia Artificial 2024, que está estructurada en tres ejes estratégicos y ocho palancas. Entre estas últimas, se recogen acciones para fomentar el talento en la IA y ayudar a la expansión de la IA en el sector privado, singularmente, en pequeñas y medianas empresas, el tamaño predominante en el tejido productivo de España.

Por todo ello, conviene hacer una actualización de cuán expuestos están los ocupados en España al reto que entraña la IA, cómo han evolucionado estas ocupaciones en los últimos años y, cómo se distribuyen sectorial y territorialmente, ya que de ello se deducirá el esfuerzo que requiere la adaptación a esta tecnología disruptiva que ha venido para quedarse.

Ocupaciones más expuestas a la IA

Afi ha recurrido al estudio de “The Occupational Impact of Artificial Intelligence: Labor, Skills, and Polarization” (Felten et al., 2019) para detectar qué ocupaciones están más expuestas a la inteligencia artificial y tratar de identificar la proporción de tareas realizadas por profesionales que podrían optimizarse con el uso de la IA.

Así, por ejemplo, este estudio permite distinguir entre las ocupaciones más expuestas que la media y aquellas otras que lo están menos. Dado que este estudio se realiza para la economía estadounidense, Afi ha tomado como referencia la equivalencia entre SOC1 y CNO2 para poder transformar dicha identificación al caso de la economía española. De esta forma, obtenemos que las ocupaciones más expuestas son aquellas relacionadas con servicios financieros, consultoría y servicios relacionados con la informática; servicios jurídicos y contables; y servicios de telecomunicaciones.

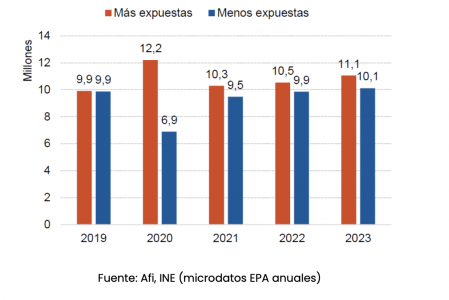

Sobre la base de los microdatos de la EPA anuales, que permiten desglosar las ocupaciones hasta tres dígitos, se puede conocer cuán expuestos están los ocupados en España al reto que entraña la IA en 2023. Así, en 2023, habría 11,1 millones de ocupaciones en España que estarían más expuestas a la IA, 1 millón más que las profesiones caracterizadas por su menor exposición. Dentro de las ocupaciones más expuestas, destacan las siguientes:

Técnicos y profesionales científicos e intelectuales, que representan cerca del 35% del total de las ocupaciones más expuestas a la IA y el 18% del total de los ocupados en España. Entre ellos, los más relevantes, dada la estructura productiva española, serían los profesores (primaria y secundaria) y los profesionales de enfermería y partería.

Técnicos; profesionales de apoyo, que suponen algo más del 20% de las ocupaciones más expuestas a la IA y del 10% del total de los ocupados en España. En este caso, el colectivo más relevante serían los agentes comerciales y los asistentes administrativos.

Empleados contables, administrativos y otros empleados de oficina, que tienen un peso similar a los profesionales de apoyo. Entre ellos, los más expuestos a la IA, en el caso de la economía española, serían los ayudantes administrativos (con y sin atención al público).

Gráfico 1. Ocupaciones más y menos expuestas que la media a la IA en España (millones), 2019-2023

Evolución reciente de las ocupaciones más expuestas a la IA

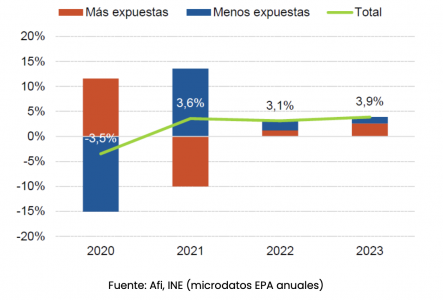

El peso y desglose de las ocupaciones más expuestas a la IA permite entender también la evolución que han tenido en los últimos cinco años. Tomando como referencia el 2019, año anterior a la pandemia, las ocupaciones más expuestas fueron las que más se reforzaron durante los momentos más complicados del covid-19. No solo fueron las ocupaciones más resilientes, sino que además fueron las únicas que incrementaron la contratación de profesionales para poder afrontar los retos que supuso la pandemia.

El refuerzo de profesional sanitario y educativo son buena muestra de ello. Si bien es cierto que el año inmediatamente posterior, 2021, deshizo buena parte de los contratos que se celebraron en 2020, desde entonces su dinámica laboral ha sido más favorable que la de aquellas ocupaciones menos expuestas a la IA. Es más, el importante ritmo de creación de empleo que mantuvo la economía española en 2023 se asentó, sobre todo, en las ocupaciones más expuestas a la IA y no en tareas de menor valor añadido.

Gráfico 2. Ocupaciones más y menos expuestas que la media a la IA en España (contribución a la variación interanual del total de ocupaciones), 2019-2023

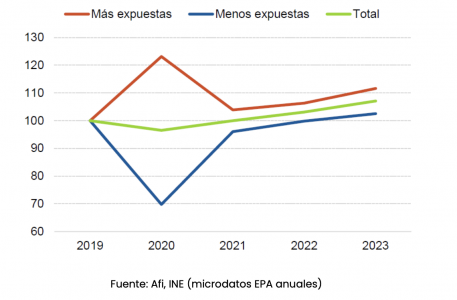

El volumen de ocupados hoy en profesiones más expuestas a la IA es un 11,6% mayor que antes de la pandemia, mientras que el de aquellas menos expuestas es apenas un 2,5% superior. El importante empuje de los primeros permite que hoy la economía española cuente con un 7,1% más de ocupados que antes de la pandemia.

Afi apunta cómo este resultado demuestra cierta vulnerabilidad, en tanto y cuando la IA podría sustituir buena parte de las tareas que desempeñan estos trabajadores en el corto plazo, y en el medio plazo podría convertirse en ganancias de productividad. Es decir, la IA supone un reto de optimización del trabajo, en tanto y cuando permite liberar horas de trabajo más rutinario para destinarlas a otras tareas en las que la IA todavía no se ha desplegado con la rotundidad con lo que lo ha hecho ya en las primeras.

Gráfico 3. Ocupaciones más y menos expuestas que la media a la IA en España (índice base 100=2019), 2019-2023

Distribución sectorial y territorial de las ocupaciones más expuestas a la IA

La distribución de los profesionales más expuestos a la IA entre sectores económicos y comunidades autónomas permite identificar cuáles se enfrentan a un mayor reto y, por lo tanto, requieren de un esfuerzo mayor que el resto en cuanto a la integración de la IA en las tareas diarias o gasto en formación para un mejor y más rápido acomodo, entre otros.

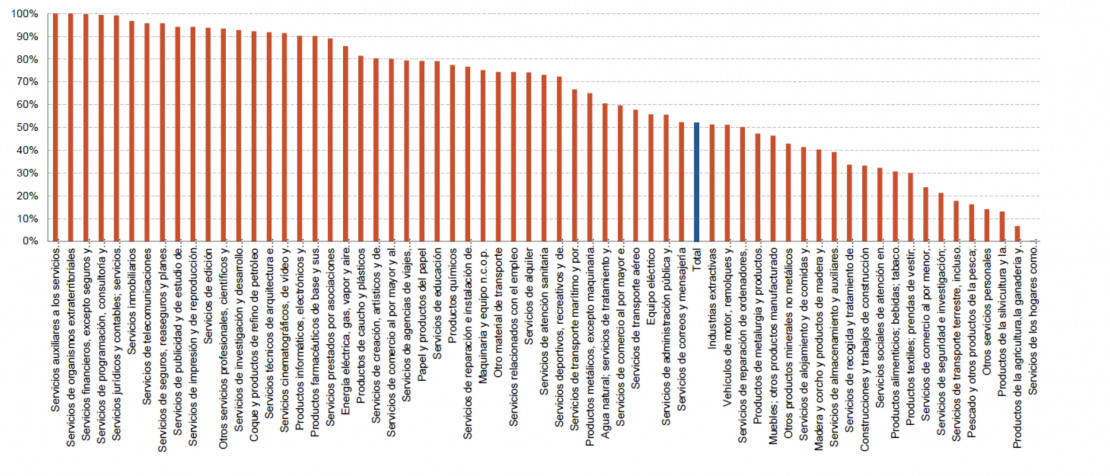

Por ramas de actividad económica, la práctica totalidad de los profesionales de los servicios financieros, los servicios de programación y tecnología de la información, así como los servicios jurídicos y contables estarían expuestos a la IA, luego serían los sectores que encaran un mayor reto de entre todos los demás. Estos ocupados, además, tienen un peso relevante en la economía española, ya que representan el 6,5% del total en 2023.

Con un porcentaje de ocupados superior al 90% se encuentran también otras ramas de actividad, como: servicios inmobiliarios, servicios de telecomunicaciones, servicios de seguros, reaseguros y planes de pensiones, servicios de publicidad y de estudio de mercado, servicios de impresión y de reproducción de soportes grabados, servicios de edición, servicios veterinarios, servicios de investigación y desarrollo científico, coque y productos de refino de petróleo, servicios técnicos de arquitectura e ingeniería, servicios cinematográficos, de vídeo y televisión, fabricación de productos informáticos, electrónicos y ópticos, y fabricación de productos farmacéuticos. En conjunto, estos sectores representarían el 7,2% del total de la ocupación en 2023.

El documento destaca que son las ramas de actividad, eminentemente, del sector servicios las que presentan un mayor grado de exposición a la IA y no tanto otros macrosectores, como la construcción, la industria o el sector primario.

Gráfico 4. Ocupaciones más expuestas que la media a la IA por rama de actividad en España (% total ocupados de cada rama de actividad), 2023

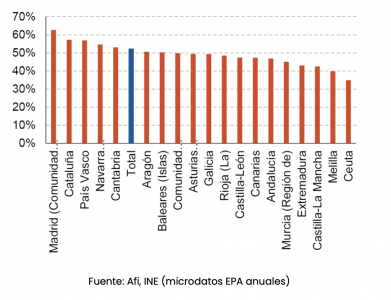

La distribución de las ocupaciones más expuestas a la IA por comunidades responde a la especialización del tejido productivo de cada territorio, pero pone de manifiesto qué administraciones regionales podrían desplegar más medidas complementarias a las planteadas a nivel nacional para fomentar el talento en la IA, a través de la formación a ocupados y parados; y ayudar a la expansión de la IA en el sector privado, singularmente, en pequeñas y medianas empresas, a través de mecanismos de financiación.

En 2023, la Comunidad de Madrid, Cataluña, País Vasco, Navarra y Cantabria son las únicas comunidades autónomas con un porcentaje de ocupaciones expuestas a la IA mayor que la media nacional. Son las que concentran un mayor volumen de trabajadores en las ramas de actividad indicadas con anterioridad, luego no sorprende que sean precisamente estas las que más esfuerzo tengan que realizar para acompañar al tejido productivo a afrontar con éxito el reto que implica la IA para buena parte de los ocupados de estas regiones. Aun cuando el resto de comunidades no estén tan expuestas, su transición hacia una economía más intensiva en el uso de estas tecnologías también sería deseable, ya que de lo contrario podrían mantenerse, cuando no agrandarse, las divergencias regionales existentes, provocando problemas sociales y económicos de otra índole (desigualdad).

Gráfico 5. Ocupaciones más expuestas que la media a la IA por CC.AA. en España (% total ocupados de cada comunidad autónoma), 2023

Foto cedidaJuan Araujo, Alberto Gómez Justo y Carlos García Práxedes, fundadores de Atlantia Wealth Management.

Nuevo actor en el escenario de asesoramiento financiero en España. Se trata de Atlantia Wealth Management, multi family office de origen suizo pero fundado por profesionales españoles en 2021, que llega ahora a España en forma de empresa de asesoramiento financiero nacional (EAFN).

La entidad fue fundada en 2021 por Juan Araujo, Alberto Gómez Justo y Carlos García Práxedes, tres socios accionistas que tras comenzar su carrera en otras empresas, coincidieron en Banco Santander en Ginebra, donde trabajaron más de 10 años. Desde allí, cubrían el mercado latinoamericano en diferentes regiones y en abril de 2021 decidieron fundar su propia compañía de asesoramiento para dar un servicio integral e independiente a sus clientes.

“Tenemos servicios de gestión discrecional y de asesoramiento, y trabajamos con bancos custodio en Suiza y en EE.UU.”, explica Gómez Justo en una entrevista a Funds Society. Asimismo, dice, “tratamos de apoyar a los grupos familiares con los que trabajamos en otras áreas como inversiones alternativas, gobierno corporativo, o asesoramiento a nivel de empresa familiar”.

Tras unos años en Suiza -mercado en el que atesoran un volumen patrimonial de 350 millones de euros-, aterrizan ahora en España, con forma de EAFN, una figura que les permite ejercer labor de asesoramiento y que es ideal porque no ofrecen producto propio, explica el fundador. Su nacionalidad y sus contactos fueron también pretextos lógicos para dar el paso, y llevar sus servicios a las familias españolas: “Somos españoles y tenemos una red de contactos extensa para ejercer actividad de asesoramiento para familias españolas”, añade Gómez Justo. Al frente del negocio en España estará María Muñoz Arranz, banquera senior que se une desde Deutsche Bank y que cuenta con una amplia trayectoria en mercado español.

Y todo, sin renunciar a dar servicio a las familias latinas que están en España: “Vemos que España se ha convertido en un lugar de paso y de residencia para muchas familias de América Latina, y nos parece muy interesante poder acompañarles en este desembarco y en cualquier proyecto local que puedan querer desarrollar”, indica.

De hecho, el nombre de la compañía lo dice todo: «Elegimos como nombre Atlantia porque supone un nexo de unión entre América Latina y España«, añade Gómez Justo.

El equipo

Su equipo, internacional y multidisciplinar, acumula una gran experiencia en banca privada, banca de inversión y mercados financieros. “Esto nos permite asesorar desde una perspectiva independiente, con el fin de buscar las soluciones que mejor se adapten a las necesidades de nuestros clientes”, indican en la entidad.

Sobre los fundadores, Juan cuenta con más de 20 años de experiencia en el sector bancario. Comenzó en banca de inversión en UBS con sede en Madrid y Londres en el equipo de M&A para incorporarse en 2012 a Banco Santander Internacional con sede en Ginebra, donde ha desempeñado funciones de dirección comercial tanto en Suiza como en Estados Unidos.

Alberto ha trabajado como auditor en PWC y Deloitte en Madrid hasta su incorporación a Banco Santander Internacional con sede en Ginebra en 2010. Trabajó como banquero senior para Argentina, Chile y Uruguay hasta su nombramiento como responsable del segmento de External Asset Managers con funciones ejecutivas en los centros de Suiza, Bahamas y Estados Unidos.

Carlos ha trabajado los últimos 14 años en el sector de banca privada. Comenzó en 2006 con Deutsche Bank como Investment Advisor / RM desarrollando el negocio en España, y se incorporó en 2012 a Banco Santander International en Ginebra como banquero senior, siendo el responsable de todo el negocio para Zona Andina (Colombia, Ecuador, Perú y Bolivia).

El sistema de pensiones español afronta una serie de retos derivados de la pirámide poblacional que obligan a un continuo proceso de reformas con el fin de dar con la receta adecuada para dar soluciones. En la actualidad, el Estado español dedica 200.000 millones de euros, el 13% del PIB, en retribuir a los trabajadores jubilados, lo que supone la mayor partida de gasto del Estado.

Para afrontar la sostenibilidad del sistema, representantes del Gobierno, junto a gestoras, sindicatos y patronales se dieron cita en el Foro de Pensiones: Tiempo de cambio, re-imaginando nuestras pensiones organizado por Mercer y la ADP para aportar ideas que den solución a los problemas actuales.

En uno de los diálogos que incluyó el foro, Miguel Ángel Menéndez, director de Previsión Social de Mercer y Xavier Bellavista, director de Inversiones de Mercer, dieron las claves para un sistema de pensiones ideal, en el que los tres pilares estarían equilibrados y serían robustos, con un mayor número de industrias que aportan al segundo pilar a través de los planes de pensiones de empleo.

Asimismo, es necesario planificar los objetivos de los planes de pensiones así como mejorar las rentabilidades. Para esto último, proponen una mayor asunción de riesgo por parte de los productos especializados en la jubilación, de tal manera, que logren anular los efectos de la inflación a lo largo de los años. Por otro lado, Menéndez y Bellavista son partidarios de incluir plazos más largos en renta fija, incluir activos ilíquidos y ciclos de vida en los planes de pensiones con el fin de mejorar la rentabilidad de los planes.

Las recetas de estos expertos también incluyen una simplificación del sistema, de tal manera que sea «creíble y confiable», y citan como ejemplo la necesidad de un mayor uso de los planificadores de pensiones o que el partícipe comprenda la fiscalidad que trae aparejada este tipo de productos. Precisamente, en el ámbito fiscal ven necesaria una flexibilización de los límites de aportaciones a los planes de pensiones.

Por último, instan a que se potencie la educación financiera y la comunicación.

La opinión de las las firmas

La opinión de las firmas españolas también estuvo presente en el foro. En este sentido, las recetas de Eduardo Martínez de Aragón, director de Inversiones de VidaCaixa, incluyen la combinación de gestión activa y gestión pasiva a la hora de maximizar las rentabilidades de los planes de pensiones, además de ir aparcando las inversiones excesivamente conservadoras en favor de otras un un punto más de riesgo, con la introducción, por ejemplo, de la renta fija a largo plazo. En definitiva, pide diversificar más las carteras.

Por su parte, José González, director del Área de Pensiones y Previsión Colectiva de Santander Asset Management, insistió en potenciar el ciclo de vida en los planes de pensiones de empleo, que permite «perfilar a los clientes». Eso sí, este avance tiene que venir acompañado de una sólida educación financiera, ya que no todos los trabajadores obtendrán las mismas rentabilidades en un periodo de tiempo: la edad marca la política de inversión y, por lo tanto, la rentabilidad. «Hay que explicar muy bien por qué la estrategia de ciclo de vida es ganadora», puntualiza. En cuanto a la composición de las carteras, González admite que al sector le vino bien la fase de tipos de interés al 0% porque «permitió ver oportunidades».

Asimismo, Silvia Reyes, directora de Previsión Social Colectiva de BBVA Seguros, destacó en papel de engagement entre trabajador y empleador que conllevan los planes de pensiones de empleo e instó, asimismo, a potenciar el ciclo de vida en este tipo de productos. Reyes hizo hincapié en la cada vez mayor importancia que está teniendo la ESG en los planes de pensiones. «Hay clientes que perciben los beneficios de incluir estas estrategias sostenibles en las carteras», afirma la experta.

BeHappy Investments, fondo de inversión de impacto social de capital 100% español, incorpora al cofundador de Suite Projects and Investments Rufo Parra Juárez al conjunto de socios inversores que conforman el fondo.

El arquitecto, con más de dos décadas de experiencia en proyectos tanto nacionales como internacionales, ha residido y ejercido su profesión en ciudades como Nueva York y Shanghai, además de contribuir significativamente al desarrollo de diversos proyectos en países como Catar, Arabia Saudí, Polonia e Italia, entre otros destinos.

En 2014 fundó, junto a su hermano, Suite Projects and Investments, una compañía inmobiliaria con sede en Madrid, especializada en la adquisición de inmuebles para su renovación integral y amueblamiento completo de cara a su posterior venta. Desde esa plataforma, adquieren propiedades en los barrios más solicitados de diversas ciudades, principalmente Madrid y Sevilla.

Licenciado en Arquitectura por la Universidad de Sevilla y con un MBA en la EAE Business School – Deusto, empezó su carrera como arquitecto de diseño en George W. Sweeney Architect, LLC. Luego, trabajó en Chapman Taylor España. Más tarde, ocuparía el puesto de arquitecto y gestor de proyectos en Ingenor Shanghai, y lideraría equipos en Ingenor Madrid. Además, fue director y fundador de Glatt Arquitectos.

“Creo que todos los socios que formamos parte de BeHappy Investments somos personas con las cosas claras, muy concienciadas con el proyecto y su contribución a la España vaciada. Estas áreas rurales plantean una gran oportunidad de crecimiento para el futuro de nuestro país. Desde la pandemia, la concienciación social sobre este tema ha aumentado traduciéndose en proyectos que promueven un futuro mejor en lugares con un alto potencial y que, desgraciadamente, todavía se ven desplazados ante las grandes urbes”, explica el nuevo socio inversor.

“Creemos que la incorporación de Rufo Parra como socio inversor de BeHappy Investments será de gran ayuda debido a que comparte nuestros valores: el compromiso con la mejora del medio rural y el reconocimiento del potencial del sector primario y la protección del medio ambiente. Además, su experiencia a nivel internacional será de gran valor”, añade Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments.

La empresa, que comenzó con una inversión inicial de 500.000 euros y ahora cuenta con más de 1.600.000 euros, pretende invertir 10 millones en los próximos cinco años y respaldar entre 10 y 15 proyectos. Hasta el momento, ha financiado proyectos en sectores como la movilidad eléctrica, la actividad cinegética y la tecnología agrícola, y planea seguir apostando por estos sectores además de adentrarse en proyectos relacionados con el agua.