Los inversores se mantienen alcistas impulsados por los previsibles recortes de tipos de la Fed

| Por Beatriz Zúñiga | 0 Comentarios

El optimismo sigue instalado entre los inversores, según la encuesta global a gestores que elabora mensualmente Bank of America. Según indica la entidad, estos se mantienen alcistas impulsados por los previsibles recortes de tipos de la Fed y por las fuertes expectativas de que, finalmente, se logre un aterrizaje suave en la economía estadounidense.

Sin embargo, llama la atención que las expectativas de crecimiento en julio sean más bajas y que el nivel de efectivo de FMS suba al 4,1%. “La política monetaria es demasiado restrictiva según el 39% de los inversores, la más restrictiva desde noviembre de 2008, pero esto, a su vez, refuerza la creencia de que los tipos de interés mundiales van a bajar en los próximos 12 meses”, señalan desde BofA.

El 56% de los gestores espera que la Fed recorte los tipos por primera vez en el FOMC del 18 de septiembre, mientras que un 87% calcula que el primer recorte de la Fed se produzca en el segundo semestre de 2004. “El 84% espera al menos dos recortes de los tipos de la Fed en los próximos 12 meses: el 22% afirma que dos recortes, el 40% que tres recortes y el 22% que más de tres recortes”, matiza la encuesta.

Un aterrizaje suave es la opción más plausible para el 68% de los encuestados frente al 11% que espera un aterrizaje duro y un 18% que no espera ninguno. La conclusión que saca la entidad bancaria es clave: “Creemos que los riesgos de aterrizaje brusco están infravalorados, dada la ralentización del consumo en EE.UU., del mercado laboral y del gasto público. Esto nos hace ser más alcistas en bonos y oro en el segundo semestre de 2024”. En este sentido añaden que el cambio en la convicción de «largos en acciones y cortos en bonos» espera un impacto en la narrativa del aterrizaje suave y la política consolidando la convicción existente

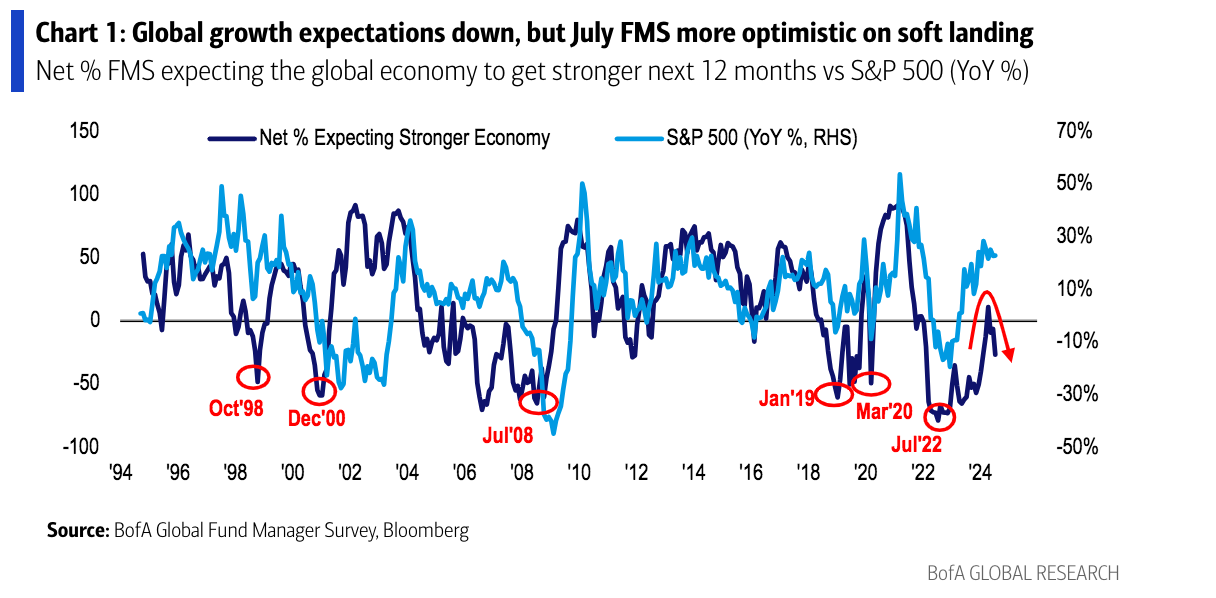

Sobre las expectativas de crecimiento mundial de los inversores disminuyeron hasta el 27% neto, ya que esperan una economía más débil. En este sentido, desde la entidad explican que el aumento del pesimismo sobre el crecimiento mundial este mes se debe en parte a unas perspectivas más negativas sobre el crecimiento estadounidense.

De hecho, el 53% de los inversores espera que la economía estadounidense se debilite, el porcentaje más alto desde diciembre de 2013. Por ahora, dos de cada tres inversores siguen sin esperar una recesión mundial en los próximos 12 meses. En concreto, el 67% afirma que es improbable que se produzca una recesión, una cifra ligeramente inferior al 73% de junio.

Complementando esta visión, destaca que una “mayor inflación”, ya no es el principal riesgo que identifican los gestores, en su lugar se encuentra la geopolítica. “El 87% espera tasas más bajas, el 81% una curva de rendimiento más pronunciada, y el 62% predice un mínimo de tres recortes por parte de la Reserva Federal en los próximos 12 meses, comenzando el 18 de septiembre”, señalan desde BofA.

Asignación de activos

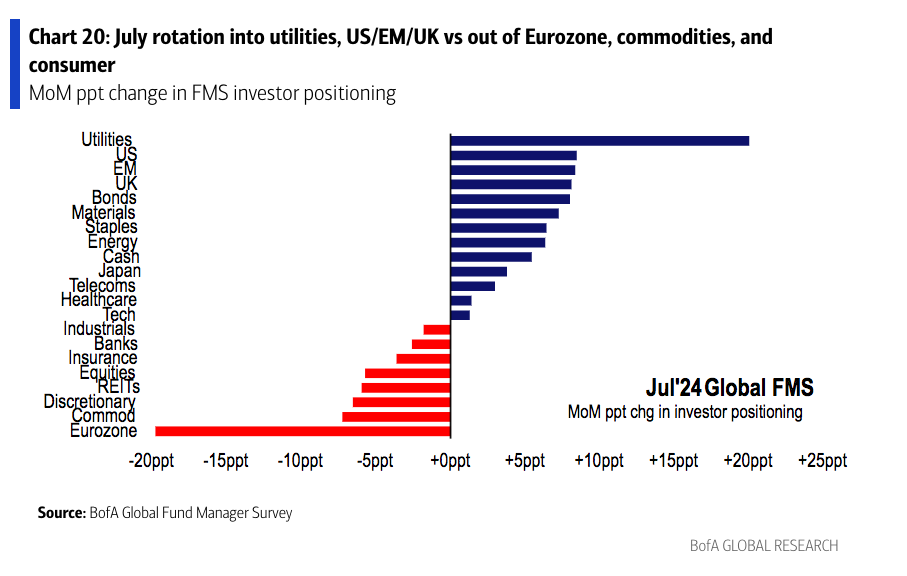

Ante este contexto, en términos generales, los inversores aumentaron su asignación a utilities, EE.UU., mercados emergentes y Reino Unido, y redujeron su exposición a la zona euro, a las commodities y al consumo discrecional. En concreto, en julio, los inversores siguen estando sobreponderados a la renta variable e infraponderados en bonos. Desteca que la asignación a la renta variable de la zona euro cayó hasta el 10%, con un descenso intermensual de 20 puntos porcentuales; lo que supone la mayor caída mensual desde julio de 2012. En cambio, los inversores de renta variable están más sobreponderados en sanidad, tecnología y telecomunicaciones.

“El 71% de los inversores cree que estar largos en las Siete Magníficas es la operación más concurrida. Julio marca el 16º mes consecutivo en el que ha sido la operación más concurrida. El 45% de los encuestados no cree que la IA sea una burbuja, pero un creciente 43% de los inversores sí lo cree”, añaden desde BofA.