Foto cedidaAnton Arriola, presidente de Kutxabank, y José Luis Martínez-Almeida, alcalde de la ciudad de Madrid

Kutxabank inauguró recientemente su nueva sede territorial en Madrid, en la calle Claudio Coello 123. En la inauguración intervinieron Anton Arriola, presidente de Kutxabank, y José Luis Martínez-Almeida, alcalde de la ciudad de Madrid, ante a los más de 140 invitados del mundo de la empresa y representantes institucionales.

En opinión de Anton Arriola, “esta sede simboliza un hito de una nueva etapa de crecimiento, en la que la entidad ha lanzado nuevas e importantes iniciativas estratégicas, dando un nuevo empuje a áreas como la banca de empresas, la financiación al consumo, la financiación estructurada o la banca de inversión”.

Para Kutxabank, Madrid cuenta con previsiones de crecimiento que se sitúan por encima de la media de España y, según Arriola, “la concentración de nuestros servicios bancarios de alta calidad en una única sede mejorará la eficiencia operativa y comercial, y estamos convencidos de que abrirá nuevas oportunidades tanto con los particulares como con las compañías asentadas en la capital”.

Este edificio, en el que trabajarán 125 personas, se une a los 65 centros de trabajo que la entidad tiene en Madrid. En ellos trabajan 450 personas que atienden a 161.000 clientes particulares y cerca de 3.500 empresas.

Madrid es un polo esencial para los objetivos estratégicos del banco. A cierre de 2023, el volumen de negocio de Kutxabank en Madrid superaba los 15.600 millones de euros, había destinado un total de 10.500 millones en préstamos a particulares y empresas (más del 20% del total de su inversión crediticia) y mantenía un volumen de recursos fuera de balance –principalmente fondos de inversión, carteras delegadas y planes de previsión– cercano a los 1.800 millones de euros.

Claudio Coello 123

El edificio Claudio Coello 123 es un inmueble recién reformado con criterios de sostenibilidad, ya que cuenta con los certificados Leed Gold y Well Silver.

Está situado entre las cuatro calles de mayor importancia del barrio de Salamanca: Claudio Coello, Lagasca, Juan Bravo y Serrano. Los alrededores del edificio componen una floreciente y exclusiva zona de negocios y empresas, que hacen que este lugar sea el centro neurálgico de las relaciones empresariales en la ciudad.

La nueva sede territorial de Kutxabank tiene una superficie total de de 4.560 metros cuadrados distribuidos en una planta baja y seis plantas más, una terraza de 370 metros cuadrados y cuenta con 54 plazas de aparcamiento.

La Eurocopa 2024 arranca hoy, 14 de junio, con la ceremonia de apertura y el partido inaugural entre Alemania y Escocia. Pero el deporte rey será protagonista por los goles y por las fuertes inversiones que mueve. En definitiva, en el fútbol están pasando muchas cosas dentro y fuera del campo, según un análisis de Preqin.

Mientras rueda el balón en Alemania, el Manchester City, campeón de Inglaterra, ha emprendido acciones legales contra la Premier League inglesa (EPL) por las normas sobre acuerdos comerciales de los clubes con empresas vinculadas a sus propietarios. La medida podría «alterar drásticamente el panorama del fútbol profesional», según publicó recientemente el London Times. El Manchester City es propiedad del jeque Mansour, de Abu Dhabi, a través de su City Football Group, en el que la empresa internacional de capital riesgo Silver Lake también tiene una participación significativa.

En una época en la que los gestores de fondos se han convertido en protagonistas del deporte, los vínculos financieros complicados son cada vez más habituales. Pero la propiedad externa no es bienvenida en todas partes.

El año pasado, Advent International, Blackstone, CVC y EQT estaban interesados en comprar una participación de 1.000 millones de euros por los derechos audiovisuales de la Bundesliga alemana. Pero la DFL Deutsche Fußball-Liga abandonó el acuerdo en febrero, en medio de protestas generalizadas de los aficionados que incluyeron monedas de chocolate y fuegos artificiales atados a coches teledirigidos. CVC ya posee una participación en los derechos de retransmisión de la Ligue de Football Professionnel francesa.

Alemania sigue siendo un caso atípico, en parte porque sus clubes están protegidos de las adquisiciones totales del accionariado. En Inglaterra, Clearlake Capital posee una participación en el Chelsea. El Ipswich Town, recién ascendido a la EPL, recibió en marzo 105 millones de libras por el 40% de su capital por parte de Bright Path Sports Partners, con sede en Ohio.

El Everton, club de la Premier League, acaba de ver cómo se anula un posible acuerdo con 777 Partners. Entre las inversiones de esta empresa de Miami en el fútbol europeo figuran el Génova, el Sevilla y el Standard de Lieja.

RedBird Capital Partners (AC Milan, Toulouse y Liverpool), con sede en Nueva York, ha recaudado recientemente 4.700 millones de dólares para invertir en deportes, medios de comunicación y servicios financieros. Al igual que las 24 selecciones nacionales que compiten en la Eurocopa, su objetivo es triunfar en el mayor deporte mundial.

Foto cedidaDe izquier a derecha: Jacques-Antoine Lecointre, Kamram Butt, Mustafa Asif Mahmood y Fady E. Eid.

En diciembre de 2023, Santander Private Banking desveló, a través de un memorándum interno, la apertura de una oficina en Dubai dirigida por Masroor Batin, ex jefe de Oriente Medio y África de BNP Paribas Wealth Management, en línea con su interés por extender su negocio en los Emiratos Árabes Unidos. En este contexto, la entidad ha reforzado el equipo de Dubai con la contratación de cuatro nuevos profesionales durante el último mes: Jacques-Antoine Lecointre, Kamram Butt, Mustafa Asif Mahmood y Fady E. Eid.

La última de estas incorporaciones ha sido la de Jacques-Antoine Lecointre, que se une al equipo como director de Operaciones en la sucursal en el Centro Financiero Internacional de Dubai. Lecointre, que cuenta con más de 20 años de experiencia en la industria, se une a Santander desde Swyt Solutions, firma de la que fue cofundador. Ha desarrollado su trayectoria profesional en firmas como BNP Paribas Wealth Management, donde ocupó el cargo de Chief Operating Officer – Middle East; Banco de Singapur o Barclays Wealth Management.

Otras de las incorporaciones han sido las de Kamran Butt como nuevo jefe de Productos y CIO para Oriente Medio, quien se une desde HSBC Private Baking; y la de Mustafa Asif Mahmood, nuevo banquero ejecutivo para NRI Globales y Clientes Internacionales. Como en el caso de Lecointre, estos dos profesionales se unen a la sucursal de la entidad del Centro Financiero Internacional de Dubai, como parte del equipo de Santander Private Banking International.

Por último, hace un mes, Fady E. Eid se incorporó a Santander Private Banking como responsable de Mercado de la región del Consejo de Cooperación del Golfo (CCG). “Encantado de incorporarme a Banco Santander International SA (Sucursal DIFC) como Market Head GCC, con sede en Dubai. Espero trabajar con Alfonso Castillo, Antonio Costa Ortuño y Masroor Batin y gracias por su cálida bienvenida”, señalaba en redes sociales tras su incorporación a la entidad. Eid, que comenzó su carrera profesional en 1990 en Merrill Lynch, donde ocupó el cargo de First Vice President Investments, se une a Santander procedente de Opto Investments, donde era CEO Middle East.

Foto cedidaTiffani Potesta, responsable de Distribución de Voya IM.

Voya Investment Management (Voya IM) ha fichado a Tiffani Potesta como nueva responsable de Distribución, quien se unirá a la compañía el próximo 8 de julio. Estará ubicada en la sede de Nueva York y reportará a Matt Toms, director ejecutivo de Voya IM.

Dentro de sus responsabilidades, será la encargada de supervisar todos los aspectos de distribución de los negocios institucionales e intermediarios de Voya IM, incluyendo la definición de la dirección estratégica en ventas nacionales e internacionales, estrategia de distribución, posicionamiento de productos, servicio al cliente y gestión de relaciones.

“Nos complace anunciar que Tiffani se unirá a Voya IM para liderar nuestro equipo de Distribución. Tiffani aporta una gran profundidad de experiencia en múltiples facetas de la industria, y estoy seguro de que su experiencia beneficiará tanto a nuestros clientes como a Voya. Esperamos con interés el liderazgo de Tiffani mientras continuamos fortaleciendo nuestra distribución de productos y servicios de inversión a nivel global en los canales institucionales, de sub-asesoría e intermediarios”, ha destacado Matt Toms, director ejecutivo de Voya IM.

Potesta cuenta con más de 20 años de experiencia en la industria de gestión de activos, donde pasó la mayor parte de su carrera diseñando e implementando estrategias comerciales y de distribución, asegurando la longevidad de los activos, mitigando riesgos y fomentando la diversificación de ingresos y clientes. Se une a Voya IM procedente de Schroder Investment Management North America, donde ocupó varios puestos de liderazgo, más recientemente como directora de Estrategia y jefa de Distribución. Anteriormente, ocupó roles de gestión de cuentas en Deutsche Bank, First Eagle Funds y Allianz Global Investors.

Nuveen ha anunciado el nombramiento de William Huffman como consejero delegado de la firma. Huffman, que presidirá el equipo de dirección ejecutiva de Nuveen y formará parte del comité ejecutivo de TIAA, sustituye a José Minaya.

Con más de 30 años de experiencia en gestión de activos, Huffman ocupó recientemente el cargo de presidente de Nuveen Asset Management y director de Renta Variable y Renta Fija. En este puesto, dirigió un equipo responsable de la gestión de un negocio de inversión global con más de 1 billón de dólares en activos de renta variable, renta fija, bonos municipales, multiactivos, capital privado y financiación del programa C-PACE (Commercial Property Assessed Clean Energy), proporcionando a los clientes de la empresa diversas capacidades y soluciones.

“La dedicación plena de Bill a los mejores intereses de los clientes y al desarrollo de la estrategia de la firma han tenido un impacto transformador en el negocio y la cultura de Nuveen, impulsando el crecimiento y la innovación en los últimos 16 años. Es un placer para mí dar la bienvenida a Bill a este puesto y confío en que Nuveen irá viento en popa bajo su dirección. Agradecemos todas las contribuciones de José y le deseamos mucho éxito en el futuro”, ha señalado Thasunda Brown Duckett, Consejera Delegada de TIAA.

Como parte del equipo de dirección ejecutiva de la firma y desde que se unió al grupo en 2008, Huffman ha estado al frente de la evolución de Nuveen y ha desempeñado un papel importante en el incremento de los activos bajo gestión de la firma hasta los 1,2 billones de dólares, desde los 800.000 millones de dólares que tenía en 2014, cuando TIAA adquirió Nuveen. Entre las crecientes funciones de Huffman, ha estado la de dirigir múltiples adquisiciones importantes y la de supervisar los equipos de inversión responsables de gestionar más de 1 billón de dólares en mercados cotizados y no cotizados.

Por su parte, William Huffman, ya como CEO de Nuveen, ha declarado: “Estoy orgulloso de asumir la responsabilidad de liderar el excepcional y comprometido equipo de Nuveen. Seguiremos reforzando nuestra posición como líder del mercado de renta fija, ofreciendo a los clientes mejores funcionalidades en mercados cotizados y alternativos e invirtiendo en nuestros negocios patrimonial e institucional en segmentos clave como los seguros o las pensiones. Una mayor presencia internacional permitirá a Nuveen servir a sus clientes de nuevas maneras, aprovechando los sólidos cimientos de un negocio diverso y estable”.

Según destacan desde la firma, el modelo operativo global de Nuveen está diseñado para proporcionar competencias especializadas de inversión en todas las clases de activos, satisfaciendo las necesidades de los clientes en todo el mundo y a lo largo de diversos ciclos de mercado.

20 de años de experiencia

William Huffman es patrocinador ejecutivo del Comité Directivo Filantrópico de Nuveen y del Consejo de Cultura e Inclusión de Nuveen, que se encarga de desarrollar una cultura integradora para todos los asociados. Dirigió la adquisición de FAF Advisors (la antigua división de gestión de activos de U.S. Bank), Greenworks Lending y Arcmont Asset Management, así como la integración de numerosas filiales, como Nuveen Asset Management, TIAA Public Investments, TIAA Private Investments, Symphony Asset Management, NWQ Investment Management, Santa Barbara Asset Management y Churchill Asset Management.

Antes de incorporarse a Nuveen, Huffman fue consejero delegado de Northern Trust Global Investments Limited. Reside en la zona de Chicago y presta servicio a su comunidad como vicepresidente de la junta directiva de los Boys and Girls Clubs de Chicago, y es también miembro del Rush System Trustee y del Cancer Advisory Council.

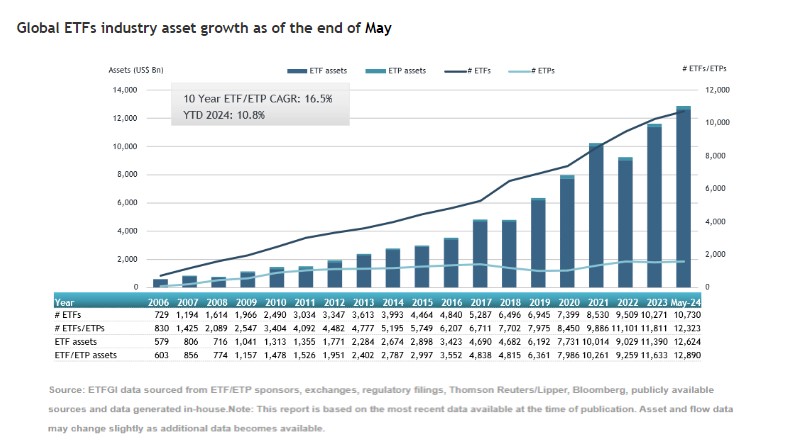

Nuevo récord para la industria de ETFs. El patrimonio de estos vehículos, a nivel mundial, alcanzó los 12,89 billones de dólares al final de mayo, según los datos recopilados por ETFGI, firma independiente de análisis y consultoría especializada en ETFs. Si hacemos una foto fija de la industria global de ETFs a mayo de 2023, observamos que existen 12.313 productos, con 24.729 cotizaciones, de 752 proveedores listados en 80 bolsas de 63 países.

“El índice S&P 500 aumentó un 4,96% en mayo y subió un 11,30% en lo que va del año 2024. El índice de los mercados desarrollados excluyendo a EE.UU. se incrementó un 3,62% en mayo y un 6,09% en lo que va del año 2024. Noruega y Portugal vieron los mayores incrementos entre los mercados desarrollados en mayo. El índice de mercados emergentes aumentó un 1,17% durante mayo y ha subido un 4,97% en lo que va del año 2024. Por su parte, Egipto y la República Checa vieron los mayores incrementos entre los mercados emergentes en mayo», señala Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

A la hora de hablar de flujos, durante mayo, se registraron 126.320 millones de dólares en flujos, lo que elevó la entrada de dinero hasta los 594.190 millones durante los cinco primeros meses del año. Los ETFs de renta variable reportaron entradas por valor de 64.7300 millones de dólares y los de renta fija de 32.930 millones durante mayo. También destacó el comportamiento de los ETFs de commodities, que reportaron flujos de entradas de 768.140 millones de dólares.

En el caso de los ETFs activos, que han ganado una gran popularidad tanto en el mercado estadounidense como europeo, captaron 27.530 millones de dólares en mayo, acumulando en lo que va de año la cifra de 125.110 millones, un nuevo récord respecto a 2023.

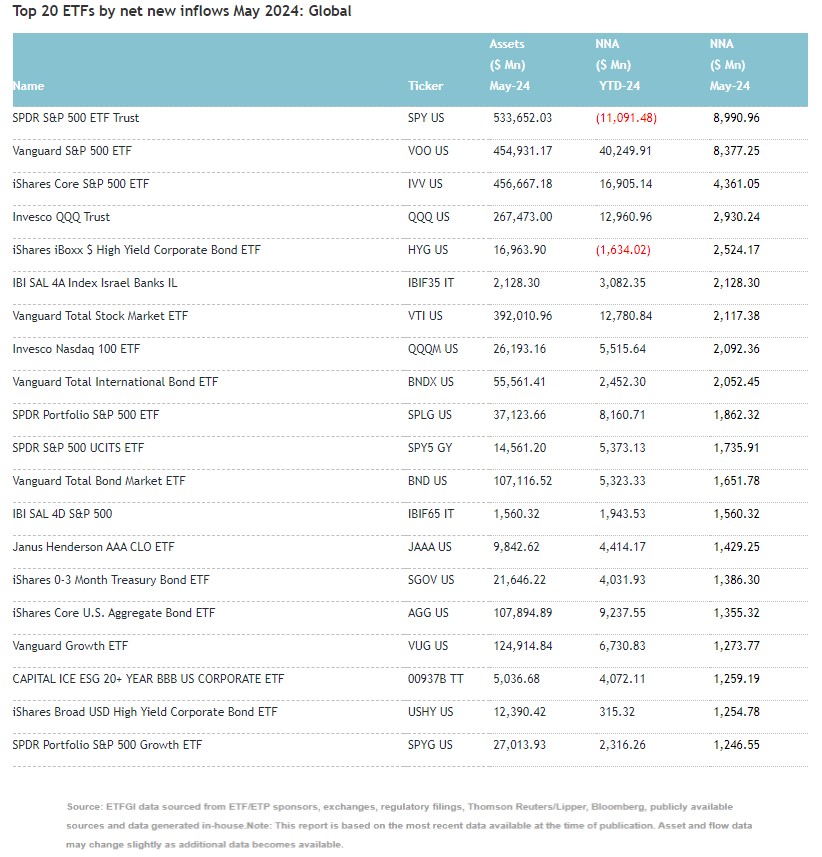

“Las sustanciales entradas pueden atribuirse a los 20 ETFs principales por nuevos activos netos, que colectivamente recogieron 51.590 millones durante mayo. El líder de este ranking es el SPDR S&P 500 ETF Trust (SPY US) recogió 8.990 millones de dólares, la mayor entrada neta individual”, señalan desde ETFGI. Vanguard S&P 500 ETF, iShares Core S&P 500 ETF, Invesco QQQ Trust y iShares iBoxx $ High Yield Corporate Bond ETF completan los cinco primeros puestos de esta tabla.

El universo de los ETFs activos

Según los datos actualizados de ETFGI, el patrimonio de los ETFs gestionados activamente que cotizan a nivel mundial alcanzó un nuevo récord de 889.030 millones de dólares a finales de mayo. Los ETF de gestión activa cotizados en todo el mundo registraron entradas netas de 27.530 millones de dólares durante el mes de mayo, con lo que las entradas netas en lo que va de año ascienden a 125.110 millones de dólares, según el informe de ETFGI de mayo de 2024 sobre el panorama de los ETF y ETP activos, un servicio anual de investigación de pago por suscripción.

El informe destaca que los activos han aumentado un 20,3% en lo que va de año en 2024, pasando de 739.230 millones de dólares a finales de 2023 a 889.030 millones. «Las entradas netas en lo que va de año, 125.110 millones de dólares, son las más elevadas de las que se tiene constancia, seguidas de las entradas netas en lo que va de año, 71 70 millones de dólares en 2021, y las terceras entradas netas más elevadas en lo que va de año, 59 680 millones de dólares en 2023. Es el 50º mes consecutivo de entradas netas», destaca el informe.

EFPA España ha celebrado su Asamblea General anual en Barcelona, congregando a más de un centenar profesionales del sector. Durante el encuentro se han repasado las principales líneas de actuación de la asociación, así como los hitos alcanzados en el año 2023 y los retos a los que se enfrentará la industria del asesoramiento financiero en los próximos meses.

En su intervención, la junta directiva de EFPA España ha presentado un detallado balance de las actividades realizadas. En el ámbito formativo, en 2023 la asociación examinó a un total de 3.629 profesionales para las distintas certificaciones que ofrece (EIA, EIP, EFA, EFP, LCCI y EFPA ESG Advisor), lo que representa un incremento del 11% en comparación al año anterior.

EFPA España también ha puesto a disposición de sus asociados numerosas formaciones, talleres, encuentros y demás iniciativas a través de las cuales sus asociados han podido obtener las horas de formación necesarias para sus recertificaciones. Entre estas opciones destacan las más de 380 conferencias disponibles en su aula virtual, los 68 webinars celebrados a lo largo de 2023 y los 23 capítulos publicados en el pódcast ‘Al día en finanzas’, entre otros.

Gracias a este esfuerzo, un total de 30.554 profesionales pudieron renovar sus certificaciones vigentes MiFID II (EIA, EIP, EFA y EFP), mientras que 17.195 optaron también por actualizar sus conocimientos en relación con la Ley de Contrato de Crédito Inmobiliario (LCCI) y 1.863 profesionales renovaron sus certificaciones como EFPA ESG Advisor. Estos logros consolidan todavía más la posición de EFPA España como la asociación certificadora más grande de toda Europa, reafirmando su compromiso con la formación continua y la excelencia profesional en el sector del asesoramiento financiero. Además, EFPA España firmó durante 2023 cuatro nuevos acuerdos de colaboración con diferentes empresas líderes, contando a día de hoy con un total de 76 entidades colaboradoras.

En la Asamblea se ha destacado también la importancia de la presencia de la asociación de las diferentes comunidades autónomas del país. Así, en 2023 se organizaron un total de nueve Jornadas de Asesoramiento Financiero en las ciudades de Badajoz, Toledo, Málaga, Vigo, Zaragoza, Murcia, Sevilla, Bilbao y Mallorca, a las que asistieron más de 1000 profesionales. El fin de estos encuentros es proporcionar apoyo continuo a los asesores financieros, actualizar sus conocimientos y fomentar el intercambio de experiencias y mejores prácticas.

En palabras de José Miguel Maté, vicepresidente de EFPA España: “Estamos muy orgullosos de nuestra labor de apoyo y formación a los asesores y planificadores financieros en todo el país. El trabajo que se lleva a cabo desde EFPA España es clave para la formación continua de los profesionales, más todavía en un entorno tan volátil como el actual, donde los asesores tienen un importante reto a la hora de acompañar a sus clientes a lo largo de su vida para ayudarles a cumplir sus objetivos vitales”. Además, ha añadido que “la gran cantidad de exámenes, webinars y cursos que llevamos a cabo cada año, y la buena acogida que tienen por parte de los más de 35.000 asociados, no hacen más que reafirmar nuestro papel en favor de las mejores prácticas del sector y contribuir al aumento de la cultura financiera de la sociedad».

Durante 2023, EFPA España también celebró la IX Edición del programa EFPA de Educación Financiera, el cual contó con la asistencia de más de 6.700 personas de 104 colegios profesionales y asociaciones. En septiembre del 2023, la asociación puso en marcha ‘Universo Financiero’, un proyecto destinado a llevar la formación en finanzas a las aulas universitarias de nuestro país, con el objetivo de mejorar la educación financiera de la sociedad española.

2023, un año con el foco puesto en EFPA Congress

Durante 2023, EFPA España trabajó arduamente en la organización de la VIII edición del EFPA Congress, el cual tuvo lugar el pasado mes de abril bajo el claim ‘Asesoramiento Financiero 3.0’. Durante el evento, la asociación reunió a 1.300 profesionales para reflexionar, a través de diferentes ponencias y talleres, acerca los temas que más inciden sobre la industria financiera: la futura regulación de la distribución y el asesoramiento financiero, la sostenibilidad financiera, las perspectivas y tendencias de inversión y la psicología de la inversión, junto con la irrupción de la inteligencia artificial, eje central del encuentro.

‘Fundamentos de Economía Financiera’ es el nuevo libro publicado por Almuzara con la colaboración de Afi. La obra escrita por David Cano Martínez, socio de Afi y director general de Afi Inversiones Globales, SGIIC y experto con más de 25 años de experiencia en carteras, descubre desde los conceptos más básicos hasta los más profesionales para gestionar las inversiones de una forma global.

Desde el valor temporal del dinero, la rentabilidad, el riesgo, la psicología de la inversión, las medidas estadísticas del comportamiento de los activos, el mercado de divisas, las medidas de calidad de la gestión de carteras pasando por las diferentes medidas de sensibilidad, el autor descubre los secretos para tomar el control de las inversiones.

Teniendo en consideración la volatilidad de los mercados financieros como fuente de inversión y riesgo, ‘Fundamentos de Economía Financiera’ es una lectura imprescindible para todos aquellos que quieran iniciarse o profundizar en el fascinante mundo de la gestión de carteras.

David Cano Martínez es licenciado en Dirección y Administración de Empresas por la Universidad Autónoma de Madrid (UAM) y Máster en Finanzas Cuantitativas por Afi Escuela de Finanzas es socio de Afi y director general de Afi Inversiones Globales, SGIIC, empresa especializada en la gestión de carteras y el asesoramiento a inversores institucionales, fondos de inversión y fondos de pensiones.

Cuenta con 25 años de experiencia profesional en análisis económico internacional, mercados financieros y gestión de carteras. Coautor de una docena de libros de mercados financieros y economía y de más de un centenar de artículos sobre macroeconomía, gestión de carteras, activos financieros, fondos de inversión, derivados, política monetaria y finanzas empresariales. Es patrono de la Fundación Afi Emilio Ontiveros y miembro del Consejo Académico de Afi.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un fondo con una rentabilidad objetivo del 2,56% TAE con un plazo de vencimiento de 11 meses.

El nuevo fondo aprobado por la CNMV se denomina Rural Rentabilidad Objetivo II FI y se plantea como meta la conservación del capital más la obtención de un rendimiento no garantizado desde el último día de su comercialización, a 29 de julio de 2024, y su vencimiento, el 30 de junio del 2025.

Dado el corto plazo de la inversión, once meses, se recomienda para inversores con un horizonte de inversión de, al menos, ese plazo.

Rural Rentabilidad Objetivo II FI invertirá en activos que preserven el capital y estabilicen el valor liquidativo a vencimiento, en concreto en deuda pública de distintos países de la zona Euro.

En lo que llevamos de año, éste es el segundo fondo con rentabilidad objetivo que lanza Gescooperativo al mercado, respondiendo al interés mostrado por numerosos partícipes de cara contar con fondos que inviertan en activos de máxima calidad, a corto plazo y que generen una atractiva rentabilidad.

La gestora de inversiones inmobiliarias independiente GRC IM da la bienvenida a Eugenio Molina como su nuevo socio de crédito. Con casi dos décadas de experiencia en el sector bancario y en gestión de deuda, donde ha liderado destacadas operaciones, Molina fortalece aún más el equipo de GRC IM, asumiendo variadas responsabilidades y contribuyendo al continuo crecimiento de la firma.

Molina se encargará de encontrar nuevas oportunidades de inversión en deuda para así cerrar nuevos deals para la compañía, con proyectos de crédito por valor entre los 5 y los 50 millones de euros. El nuevo socio también aglutinará la representación de la gestora en foros sectoriales para atraer capital. Molina, además, se encargará de diseñar e implementar nuevas estrategias financieras.

Molina considera su llegada a la firma como una gran oportunidad dentro del sector: “Tras mi paso por distintas entidades bancarias y gestoras de crédito estoy seguro que GRC IM es una oportunidad brillante para continuar desarrollando mi carrera profesional. Como nuevo partner encargado de crédito, en GRC IM buscaremos ofrecer estrategias definidas, aportando valor tanto para nuestros clientes inversores como para la compañía. Sin duda, la negociación y la estrategia son pilares esenciales para GRC IM y la compañía seguirá creciendo gracias a estas áreas”, apunta Molina.

Kaho Ha, CEO de GRC IM, celebra la incorporación de Molina al equipo y destaca la experiencia que aporta a la gestora: “El expertise de Eugenio va a impulsar y a hacer crecer a GRC IM, en donde estamos encantados con su llegada sabiendo que el equipo se hace más robusto y con mayores posibilidades de crecimiento”.

En etapas anteriores, Eugenio Molina ha desempeñado el cargo de Managing Director desde el inicio de Frux Capital en 2016, donde ha originado operaciones exitosas en deuda para desarrollos residenciales y activos comerciales en explotación y reestructuraciones de deuda del sector inmobiliario e industrial. Entre las operaciones destacadas que lideró en Banco Santander como VP del equipo de LBO y Real Estate, se encuentra el cierre de la operación de Centro Comerciales con (TIA Henderson, Lar o Eurofund) y de oficinas con Axiare Taconic, entre otros. Durante su etapa en Banesto, ocupó el cargo de director de Banca Corporativa.