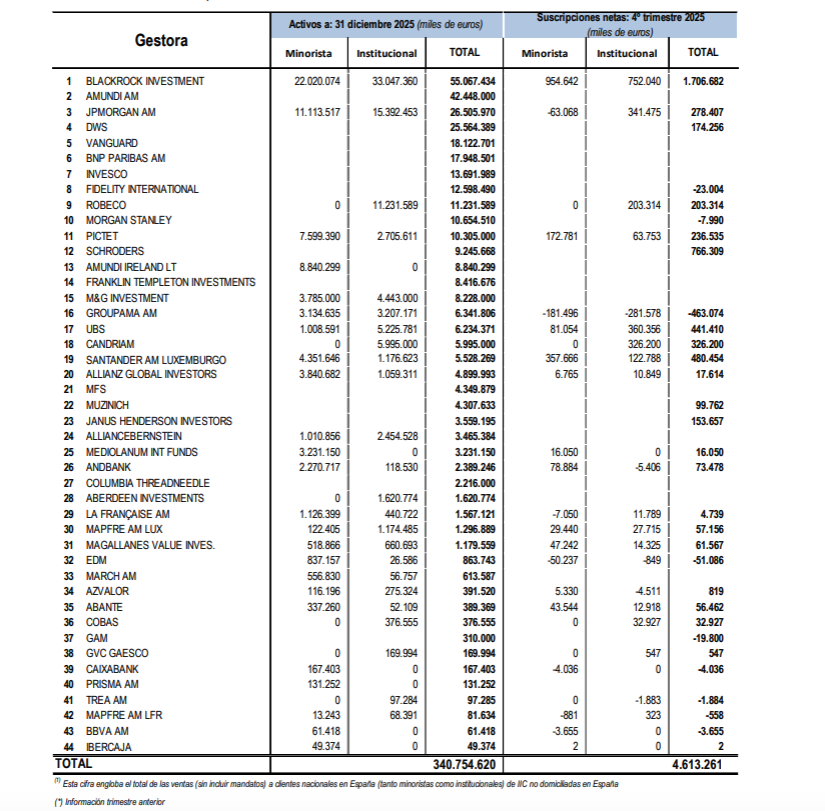

El patrimonio de las IICs internacionales comercializadas en España creció cerca de un 13% el año pasado, hasta los 370.000 millones de euros, según estimaciones de Inverco a partir de las 44 gestoras asociadas que facilitan dato (con un volumen de activos de 340.754 millones). En concreto, teniendo en cuenta que el número de gestoras ha aumentado, el volumen estimado ajustado de activos en 2025 habría aumentado en 42.000 millones, un 12,8%.

El crecimiento siguió llegando tanto de los flujos como del mercado: la asociación calcula que en todo el año las suscripciones ascendieron a 24.000 millones, tras sumar 6.000 millones en el cuarto trimestre -dato estimado a partir de los 4.600 millones en flujos netos de las que desvelan sus cifras-.

De octubre a diciembre, BlackRock captó más de 1.700 millones de euros, y Schroders más de 766 millones, según los datos (ver cuadro).

Por categorías, en función de la información recibida, las IICs internacionales indexadas o en forma de ETFs ya supondrían el 41,4% del total (en torno a 120.334 millones de euros), mientras las de renta fija y monetarias representan el 26,8% , las de renta variable el 24,2% y las mixtas el 7,6%.

Tras un excepcional 2025 en los principales índices bursátiles -con un Ibex que ha llegado a revalorizarse hasta un 49,27% y con las bolsas europeas liderando las ganancias en euros-, de cara a 2026 las previsiones de GVC Gaesco apuntan a que el nuevo curso podría ofrecer una rentabilidad de entre un 5% y un 15%, previsiblemente menor a la del año pasado.

Los expertos de GVC Gaesco se han dado cita en Barcelona, en el marco de la conferencia «Perspectivas financieras 2026: oportunidades y desafíos de los mercados», para compartir su visión para el presente año, para el que auguran oportunidades mucho más atractivas que en 2025 en valores concretos. A su juicio, la renta variable ofrecerá este año mayor rentabilidad que la inflación y que los activos sin riesgo. La previsión de revalorización de las bolsas se apoya, en buena parte, en la solidez de los resultados empresariales.

En cuanto a la selección de valores, “2026 será un año para estar más selectivo y aprovechar correcciones de mercado para obtener buenos precios de entrada”, ha apuntado Víctor Peiro, director de análisis de GVC Gaesco. “Seguimos en una estrategia de combinación entre valor y visibilidad para la selección de valores”, ha añadido. Además, GVC Gaesco se decanta por una estrategia de selección intrasectorial, frente a una focalizada en sectores. “Podemos encontrar atractivo en todos los sectores, dependiendo del momento”, apunta Peiro.

Respecto a valores concretos, GVC Gaesco ve oportunidades en Acciona Energía, Acerinox, Amadeus, Cellnex, Colonial, Enagás, Gestamp, LDA, Naturgy y Puig. Otros valores sobre los que pone el foco GVC Gaesco son Técnicas Reunidas y Naturgy, en este último caso por haber subido poco y estar infravalorado. En el caso de valores europeos, automoción y alimentación -penalizados en 2025- entran ahora en el radar de GVC Gaesco, así como energía, medio ambiente y consumo. Algunos nombres propios europeos en los que se fija GVC Gaesco este año son Stellantis, Galp, Azimut, Rubis, Lottomatica, AbinBev, DeLonghi o Veolia. En el ámbito de las small caps, GVC Gaesco ve atractivo en valores como Atrys Health, Audax, Dominion, Gigas, Labiana, Prim, Squirrel o Vocento.

En el otro extremo, los cisnes negros que identifica GVC Gaesco para el presente año son el nivel de la deuda europea -y previsiblemente mundial-, decepciones en sectores clave como IA, defensa, farmacia y lujo, la geopolítica y el nearshoring.

Por su parte, Mª Àngels Vallvé i Ribera, presidenta y fundadora de GVC Gaesco, subraya “el buen comportamiento de 2025, que ha dejado los mercados en máximos históricos y resultados empresariales también en máximos”. “Pese a un entorno marcado por riesgos relevantes (la geopolítica, las amenazas arancelarias y las tensiones financieras), los mercados han demostrado una elevada capacidad de resistencia y desde GVC Gaesco queremos seguir acompañando a nuestros clientes en 2026 para que prosperen en todos los sentidos a través de la inversión consciente”, ha agregado Vallvé i Ribera.

Para Jaume Puig, director general de Grupo GVC Gaesco, “2025 ha confirmado que el mayor riesgo para el inversor ha sido quedarse fuera del mercado por miedo a una recesión que nunca llegó, y que hace tres años y medio que ha sido anunciada”. “De cara a los pronósticos de 2026, el entorno sigue siendo positivo, basado en la fortaleza de la demanda de servicios, que persiste, y en las bajas tasas de paro, que permiten la financiación de este consumo. Se exige, sin embargo, selección, disciplina y foco en valoraciones, priorizando estilos, sectores y geografías donde el binomio rentabilidad-riesgo es más atractivo”, ha destacado. Destaca, especialmente, la falta de euforia de los principales agentes implicados en los mercados, como empresas o inversores, que es muy positiva de cara a una prolongación del movimiento actual.

En cuanto a las recomendaciones de inversión, en el capítulo de renta fija, GVC Gaesco apuesta por seguir evitando duraciones largas hasta que se estabilice la curva, pasar de duraciones cortas a duraciones medias, dado que las primeras son inferiores a las tasas de inflación, y priorizar deuda pública frente a crédito, por spreads insuficientes. En renta variable, para Jaume Puig las estrategias de inversión pasan por evitar compañías con múltiples elevados y estilo growth, por la inversión value, favorecida por la persistente subida de los tipos largos; invertir en sectores beneficiados por la normalización de tipos (como la banca o los seguros), invertir en países que han estado esperando largamente la inflación (como Japón); potenciar sectores en recuperación pospandémica, especialmente el turismo global; invertir en small caps, que se han quedado rezagadas, y por el favorable momento del retorno absoluto cuantitativo. Se mantiene la recomendación de invertir en mercados emergentes, favorecidos por la debilidad del dólar.

En cambio, respecto a las criptomonedas, el director general de Grupo GVC Gaesco advierte de prudencia extrema, ante sus altas volatilidades. Para los casos concretos del oro y la plata, de cara a 2026 se consideran activos defensivos, pero no recomendables como inversión central.

Foto cedidaNicolas Bickel, director del departamento de Banca Privada de inversión del Grupo Edmond de Rothschild; Rodrigo Cebrián, director de inversiones de Edmond de Rothschild Europe en España.

Las perspectivas y convicciones para 2026 de Edmond de Rothschild Banca Privada continúan siendo constructivas a pesar de una ligera desaceleración del crecimiento global. El año se perfila como otro ejercicio clave para los mercados financieros, aunque exigirá a los inversores un mayor grado de selectividad a la hora de posicionarse en los mercados.

“En el marco global, España presenta un perfil relativamente resiliente dentro de Europa, con un crecimiento cada vez más apoyado en la demanda interna», explica Rodrigo Cebrián, director de Inversiones de Edmond de Rothschild Europe en España. «El consumo de los hogares sigue mostrando solidez y el mercado laboral mantiene un tono robusto, aunque con una moderación gradual. De cara a 2026, se espera un crecimiento del PIB en torno al 2%, coherente con una desaceleración ordenada y una menor contribución del sector exterior, en un contexto de inflación que continúa normalizándose de forma progresiva».

En su opinión, más allá del ciclo, el principal reto sigue siendo estructural: «La baja productividad limita el potencial de crecimiento, lo que refuerza la necesidad de activar palancas que permitan aprovechar los avances tecnológicos y mejorar la eficiencia, clave para sostener la competitividad a medio plazo. En el ámbito fiscal, aunque el déficit y la deuda han mejorado recientemente, continúan siendo factores de vigilancia”.

Oportunidades de crecimiento más diversificadas en renta variable

El 2025 se caracterizó por un notable aumento de los índices bursátiles, pero con un rendimiento muy concentrado en unas pocas grandes compañías, especialmente en Estados Unidos y, en particular, en aquellas relacionadas con la inteligencia artificial (IA). Si bien el contexto sigue siendo favorable para la renta variable estadounidense, se espera que el impulso de la IA continúe, los motores del crecimiento deberían ampliarse a un rango más amplio de sectores.

Aunque el entorno sigue condicionado por la incertidumbre política (especialmente en Francia), una combinación del plan de infraestructuras alemán y un posible repunte de los beneficios empresariales podría reavivar el interés de los inversores por los activos europeos, especialmente en los sectores financiero e industrial.

En cuanto al mercado chino y los mercados emergentes, continúan estando relativamente más atractivos. Su impulso podría mantenerse, especialmente en un contexto de debilidad del dólar, pero será necesario que se den catalizadores locales, como políticas de estímulo y una posible relajación de las presiones deflacionistas.

En 2026, las incertidumbres políticas, geopolíticas y comerciales seguirán siendo una constante, generando episodios de volatilidad en los mercados, pero también oportunidades para los inversores a largo plazo capaces de aprovechar estos episodios. Mantener una amplia diversificación sectorial y geográfica será clave para reforzar gradualmente las posiciones a lo largo del tiempo.

Menor atractivo de la deuda soberana

La rentabilidad esperada de los bonos soberanos se ve limitada por los altos niveles de deuda pública, mientras que los bonos corporativos siguen siendo atractivos, pero requieren una mayor selectividad Se prevé que los tipos de los bonos del Estado se mantengan altos en 2026, con un mayor repunte de las curvas de rendimiento motivado por la inestabilidad en las finanzas públicas y las importantes necesidades de financiación. Las últimas bajadas de tipos que se esperan de los bancos centrales, en particular de la Fed, desempeñarán un papel secundario en comparación con las trayectorias presupuestarias de Estados Unidos y Europa. En este contexto, los bonos del Estado serán menos atractivos en una cartera equilibrada, sobre todo porque su carácter defensivo disminuye a medida que aumenta la prima de plazo.

En 2026, a pesar de unos diferenciales de crédito muy ajustados y de algunos impagos recientes, las rentabilidades siguen siendo atractivas en términos históricos. En este contexto, es probable que los inversores aumenten la discriminación entre sectores y calidades crediticias, lo que reduce el riesgo de contagio en el mercado de crédito y favorece el mantenimiento de la exposición a los bonos corporativos, explican en la banca privada.

Las inversiones en inteligencia artificial se han convertido en un motor estructural de la emisión de deuda corporativa junto con las fusiones y adquisiciones: las grandes compañías tecnológicas, cuyas reservas de caja están disminuyendo, recurren cada vez más al endeudamiento para financiar sus inversiones en capital. El ritmo de avance de la IA contribuirá a determinar los ganadores y perdedores en el mundo corporativo, con sectores y geografías desempeñando un papel relevante.

El oro, un diversificador útil y un año de transición en mercados privados

El oro se ha consolidado en los últimos años como un activo esencial de diversificación respaldado por la progresiva desdolarización de los bancos centrales y su papel como refugio seguro en un entorno geopolítico tenso. A pesar de una subida muy significativa desde 2022, sus fundamentos siguen siendo sólidos, respaldados por la demanda estructural de los bancos centrales en varios mercados emergentes. El petróleo, por el contrario, podría experimentar una elevada volatilidad en respuesta a las crisis geopolíticas.

En cuanto a mercados privados, el mercado de capital privado se ha enfriado en los últimos tres años. Sin embargo, el comportamiento subyacente se ha mantenido sólido y las valoraciones se consideran razonables. «El 2026 se perfila como un año de transición hacia una normalización gradual. Los mercados privados se están convirtiendo en un componente esencial para construir carteras robustas, al aportar nuevas fuentes de rentabilidad y diversificación frente a los mercados cotizados, que están más concentrados y correlacionados», explican en la banca privada.

Nicolas Bickel, director del departamento de Banca Privada de inversión del Grupo Edmond de Rothschild, concluyó: «Estamos entrando en una fase de fortaleza continuada de los mercados en la que es probable que la rentabilidad se concentre menos en un único sector o temática específica. En este contexto la diversificación y la gestión de las correlaciones entre las diferentes clases de activos volverán a ser esenciales. Los bonos, los metales preciosos y los mercados privados desempeñarán casi con total seguridad un papel clave en la construcción de carteras sólidas y resistentes junto a la renta variable cotizada”.

La llegada de neobancos y fintechs que han popularizado distintos productos de inversión, la buena marcha de los mercados o la baja rentabilidad de los depósitos, así como la proliferación de fuentes de información, son sin duda algunos elementos que han impulsado a muchos ahorradores hacia productos menos conocidos y con un mayor nivel de riesgo. Hasta hace no tanto tiempo, los ETFs eran un producto prácticamente desconocido para los inversores españoles. Hace ahora 20 años que se reguló legislativamente su funciona- miento en España y no sería hasta el 2006 cuando se lanzaron los primeros ETFs en nuestro país.

Desde entonces, su crecimiento ha sido constante, tanto por parte de los inversores particulares, como por parte de las carteras de las IICs nacionales. No en vano, según datos de VDOS, en los 10 últimos años los ETFs han pasado de suponer un 17,54% del patrimonio invertido por IICs nacionales en IICs de terceros con 8.327 millones, a representar un 39,63% con más de 29.000 millones a cierre del primer semestre del año. O lo que es lo mismo, en una década han registrado un crecimiento de un 248% entre los inversores institucionales.

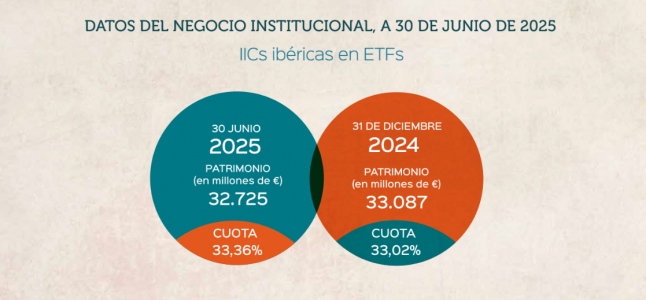

En todo caso, este crecimiento continuo parece estar llegando a una fase de consolidación en la que, si bien es cierto que continúa creciendo en términos de cuota, lo hace de una forma más horizontal, pasando en lo que llevamos de año de suponer un 33,02% de las carteras de España y Portugal a representar un 33,36%.

“Los selectores parecen haber llegado a un punto de equilibrio en su mix de gestión activa -con la que aportar el mayor valor posible a sus carteras- y gestión pasiva -con la que reducir costes-”

A esta evolución en el primer semestre del año ha contribuido indudablemente el movimiento positivo de los mercados. Entre los principales índices de renta variable, el Eurostoxx 50 ha registrado un incremento de un 8,91%, el Ibex 35 ha registrado un avance de un 21,28% y el DAX alemán lo ha hecho en un 20,09%. Por otro lado, el S&P 500 ha logrado una rentabilidad del 5,05%, el Nasdaq un 4,53% y el Nikkei 225 un 1,95%. Con un enfoque global, el FTSE All World ha registrado un avance de un 8,98%.

Por su parte, entre los índices de renta fija vemos cómo el TR Eurozone 10 Years Government Benchmark ha retrocedido un 0,70% mientras que el TRUS 10 Year Government Benchmark ha logrado un avance de un 4,83%.

En lo referente a la evolución del euro frente a otras divisas, cabe destacar que, en el primer semestre del año, ha sufrido una revalorización frente al dólar de un 13,26%, pasan do del 1,0353 al 1,1787, con respecto a la libra esterlina ha aumentado su valor de un 3,52% y con el yen japonés un 4,03%.

Pese a esta situación, el negocio institucional de las carteras de fondos de inversión y sicavs en España, así como de los organismos de inversión colectiva (OIC) portugueses ha disminuido en el primer semestre del año un 2,12%, lo que sitúa el patrimonio total gestionado a 30 de junio de 2025 en 98.083 millones de euros.

Menos presencia pero más cuota en el primer semestre

En lo referente a los ETFs, su presencia en las carteras institucionales en los seis primeros meses del año se ha visto reducida en un 1,09%,362 millones menos que dejan el total invertido en 32.725 millones. En todo caso, en términos globales aumentan su cuota de mercado entre las IICs nacionales, pasando de representar el 33,02% a cierre del pasado año a un 33,36%.

Este descenso viene principalmente por la vía de los ETFs con carácter externo al propio grupo, suponiendo estos 31.115 millones, un 95,08% del total, siendo el 4,92% restante de carácter interno.

En lo que a su distribución por el país de origen se refiere, el patrimonio de las IICs españolas en ETFs ha disminuido en 230 millones, un 0,75%, situando el total gestionado en 30.610 millones. Por su parte, las IICs portuguesas han registrado un descenso de su patrimonio en ETFs en un 5,84%, 131 millones menos que dejan la cifra de 2.114 millones.

Con el foco en el patrimonio externo, las sociedades cooperativas de crédito son las que más han incrementado en términos porcentuales su inversión en ETFs, con un 28,37%, seguidas de las aseguradoras con un 15,25% respectivamente. En todo caso, los bancos mantienen su preponderancia en el mercado, con 25.166 millones, lo que representa el 80,88% del total, seguido de los grupos internacionales con 2.685 millones.

Por tipo de activo, los ETFs de renta variable suponen un 57,13% del total, con descenso patrimonial del 6,81% en lo que llevamos de año que lleva la cifra total hasta los 17.776 millones. Les siguen los ETFs de renta fija, con 11.922 millones (38,31%) y los sectoriales con 1.347 millones (4,33%).

Igualmente, hay que destacar que, en el primer semestre del año, los ETFs con criterios ASG han disminuido su presencia en las carteras de las IICs ibéricas un 3,06%, pasando de suponer un 49,79% a un 48,66%, lo que suma 15.140 millones. El 51,34% restante no cuenta con criterios ASG.

Los cinco mayores grupos proveedores suman un patrimonio externo de 28.564 millones, una cuota del 91,80% sobre el total. El grupo con mayor volumen es BlackRock con 12.425 millones y una cuota del 39,93%, con Credit Agricole a continuación, sumando 6.696 millones y una cuota del 21,52%. Deutsche Bank con 4.717 millones (15,16%), Invesco con 3.112 millones (10%) y State Street Corporation con 1.612 millones (5,18%) completan el ranking de los cinco grupos proveedores con mayor volumen patrimonial.

Por ETF, el más destacado por patrimonio a cierre de semestre es el Invesco S&P 500 UCITS ETF con 2.017 millones gestionados, seguido del Multiunits LUX – Amundi S&P 500 II y el iShares Core MSCI Europe UCITS ETF con 1.182 y 833 millones respectivamente.

Punto de consolidación

La incorporación de los ETFs a las carteras de las IICs españolas y portuguesas parece haber llegado a su punto de consolidación, donde si bien mantienen su crecimiento a nivel de cuota, este parece haberse estancado en el último año, muy lejos ya del ritmo de los años anteriores. De este modo, los selectores parecen haber llegado a un punto de equilibrio en su mix de gestión activa -con la que aportar el mayor valor posible a sus carteras- y gestión pasiva -con la que reducir costes-.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS

Foto cedidaDe izquierda a derecha y de arriba a abajo, Georgina Sierra (DiverInvest); Xavier San Miguel (Bissan WM); Munesh Melwani (Cross Capital) y Juanjo Barrenechea (Lourido Partners).

2026 será un año de oportunidades pero también de retos en los mercados. La renta variable más allá de las Siete Magníficas -y también en mercados emergentes-; la duración en dólares o el crédito selectivo en renta fija; el deep value europeo, secundarios u otras estrategias en mercados privados; y, sobre todo, las materias primas se perfilan como activos favoritos para algunas de las empresas de asesoramiento financiero en España. Como riesgos, las EAFs consultadas por Funds Society apuntan a los shocks macro -especialmente fiscal-, una caída del dólar que arrastre a los activos de riesgo, potenciales correcciones, riesgos inflacionistas o burbujas centradas en la deuda o en la tecnología. Sin olvidar la geopolítica.

«Para 2026 veo como oportunidad la posible reversión del proceso de concentración extrema desde los grandes gigantes tecnológicos (las Mag7) hacia el resto del mercado. Estas compañías son tan grandes que no hace falta un cambio de flujos de inversión muy fuerte: basta con que una fracción pequeña de los flujos empiece a diversificarse para que el impacto en el resto del mundo sea enorme. Ahí encajan especialmente las small caps (sobre todo en EE.UU.), emergentes y, en parte, Europa, por valoración relativa: creo que están baratas frente a las Mag7 y con mucho terreno para normalizarse si el apetito por concentración se enfría», explica Xavier San Miguel Moragas, CFA, CEO de BISSAN Wealth Management, EAF.

En paralelo, cuenta que le parece relevante el ciclo de materias primas que empezó a asomar con fuerza en 2024, primero con el oro, y que ahora se está extendiendo al resto de commodities, tanto metales preciosos (plata, platino) como industriales (cobre). «Si a esto se suma el petróleo, el cuadro gran ciclo alcista de materias primas podría terminar de completarse», añade. «Seguimos siendo muy positivos en commodities, donde esperamos un relevo desde los metales preciosos hacia los metales industriales y la energía, tanto en los mercados físicos como en la renta variable asociada», coincide Juanjo Barrenechea, socio de Lourido Partners EAF, para quien el escenario de partida se caracteriza en los países desarrollados por balances corporativos y de los hogares saneados, abundante liquidez y unas políticas fiscal y monetaria favorables, que continúan sustentando el escenario macroeconómico.

«La ampliación de la inversión impulsada por la inteligencia artificial y el estímulo fiscal en curso añaden un impulso adicional y, en ausencia de shocks externos significativos, dibujan un escenario claramente alcista para los activos de riesgo en 2026, dentro de un marco macroeconómico resiliente y de un entorno ampliamente favorable para estrategias procíclicas», explica. En los mercados cotizados, las principales oportunidades siguen estando, a su juicio, en la renta variable de los países emergentes, donde, junto a un escenario macroeconómico positivo, las expectativas de beneficios están mejorando, el fuerte aumento del capex global en IA beneficia especialmente a Asia emergente, las valoraciones siguen siendo atractivas y el posicionamiento es ligero.

En capital privado, también ven oportunidad: «Seguimos considerando que el deep value europeo en el segmento low mid-market y los fondos de secundarios en el sector tecnológico constituyen las principales áreas de oportunidad. Para Georgina Sierra, directora de Productos Financieros en la EAF DiverInvest, mirando también a los mercados privados, las oportunidades están en secundarios, y mira también a la tecnología: «Es un mercado que sigue intentando resolver sus problemas de liquidez sin terminar de conseguirlo, y precisamente ahí surgen ventanas interesantes para el inversor paciente. Y, por supuesto, las grandes empresas privadas del momento, con grandes desarrollos tecnológicos que en 2026 pensamos que van a dar que hablar, empezando por la muy posible salida a bolsa de SpaceX».

La experta recuerda que «2026 arranca tras un 2025 excepcional. Por tercer año consecutivo, prácticamente todos los mercados han cerrado en positivo. Las valoraciones son cada vez más exigentes y el margen de error, más estrecho. Por eso, desde DiverInvest creemos que 2026 será un año para buscar, discriminar y seleccionar y que, tras varios ejercicios dominados por el índice, éste podría ser un año en el que la selección de valores marque la diferencia». Y añade: «La concentración también es un rasgo característico del mercado en estos tiempos. El S&P 500 ha alcanzado niveles de concentración no vistos y tan elevados que, a nuestro juicio, llevan al inversor, sin quererlo (o buscarlo) a asumir un riesgo específico en ciertos nombres. Además, muchos inversores se concentran en la misma inversión: largos de bolsa americana y de IA. Pensamos que es momento de mirar algo más a Europa y Asia para construir carteras más resistentes», afirma.

Sierra advierte de que el encarecimiento de la bolsa tiene otra consecuencia: compite directamente con los bonos. «Hoy, la rentabilidad esperada de la renta variable estadounidense y la del bono americano a 10 años están prácticamente empatadas. En este contexto, aumentar duración en dólares tiene sentido: aporta descorrelación y actúa como protección ante distintos escenarios complicados que pueden materializarse a lo largo del año». En el ámbito de la renta fija europea, opta por aprovechar de forma progresiva y selectiva la normalización de la curva para ir incorporando duración a las carteras.

Munesh Melwani, socio director general de Cross Capital, también discrimina entre mercados cotizados y privados. En los primeros, habla de una distorsión entre precio y valor en muchas compañías de pequeña y mediana capitalización, e incluso en algunas grandes de calidad, castigadas por razones coyunturales del negocio o sin causas justificadas: «La fiebre inversora en torno a la IA y la gestión pasiva han catapultado los índices, que cada vez están más concentrados con compañías Big Tech. El foco inversor está centrado en esta narrativa y deja de lado negocios consolidados, y algunos disruptivos, en distintos sectores económicos, que presentan una oportunidad única de inversión con vocación de largo plazo». En deuda corporativa, particularmente apunta al segmento high yield, así como a oportunidades interesantes, tanto en países desarrollados como en alguno emergentes, en grado de inversión.

«En mercados privados, existen oportunidades atractivas en deuda privada, esto es, préstamos a empresas o colocaciones privadas de bonos; asimismo, en infraestructuras, desde la inversión en naves logísticas a data centers, así como proyectos de energías limpias; por supuesto, en real estate, desde residencias estudiantiles o para mayores, hoteles e incluso en el mercado residencial. Por último, tanto en private equity como en venture capital también existen oportunidades, pero conviene ir de la mano de los mejores gestores de fondos, dado el nivel de las valoraciones o el enorme riesgo de disrupción tecnológica, en muchos casos», añade.

IA, divisas, inflación, deuda y shock macro o geopolítico: entre los principales riesgos

Más allá de las oportunidades también despuntan los riesgos. Para San Miguel, el principal riesgo es que el escenario central de crecimiento moderado con inflación moderada se rompa por un shock macro. «Y en 2026 ese shock quizás puede venir menos de un notable incremento de la inflación “clásica” y más de una mezcla peligrosa: decisiones políticas unilaterales, expectativas de crecimiento mal calibradas y, sobre todo, del frente fiscal. Me preocupa especialmente un movimiento brusco al alza en la parte larga de la curva (tipos a 10–30 años) por un repunte del crecimiento en EE.UU. mayor de lo esperado y por un gran descontrol presupuestario. Si el mercado exige más prima por plazo y por déficit, la consecuencia puede ser muy seria: pérdidas grandes en renta fija a medio y largo plazo, incluso sin necesidad de una inflación desbocada». Y aquí viene la segunda cola de distribución, que también es relevante: el riesgo de que los tipos en EE.UU. bajen mucho más de lo que hoy descuenta la curva, por cambios de rumbo o por un giro rápido del ciclo: «Si se diera, creo que mercado puede estar mal posicionado para cualquiera de los dos extremos (tipos largos disparados o recortes más agresivos), y eso suele traducirse en volatilidad y en rotaciones violentas entre estilos y sectores», añade.

Otro riesgo que concibe, de gran magnitud, es que exista un shock severo en las divisas debido a causas geopolíticas descontroladas. «Hemos visto lo de Maduro, Irán y Groenlandia, que creo no debería tener un impacto notorio, pero sí el hecho de que el dólar estadounidense empiece a perder valor de forma importante si las medidas se aceleran. Normalmente existe la concepción de que una bajada del dólar ayuda a los activos de riesgo en Estados Unidos. Precisamente esta tesis es la que creo que se puede romper, y ver cómo una bajada del dólar este año puede ir acompañada de bajadas en sus activos de riesgo, que derivan parte de su liquidez a activos de riesgo del resto del mundo y materias primas», advierte. Y por último, otro riesgo es que se forme una burbuja tecnológica por la fuerte subida de la inteligencia artificial. «Esto sería desastroso, pero creo que el mercado, de momento, esto lo está tamizando, especialmente con las caídas de empresas Saas y al ser un suma cero entre el ecosistema OpenAi (Nvidia, Cisco) y el ecosistema Google (que creo será probablemente el ganador)».

Desde Lourido Partners descartan que los principales riesgos provengan de la incertidumbre en torno a la materialización de un mayor ciclo de relajación por parte de la Fed —que debería ser más relevante para el liderazgo relativo de la renta variable que para su dirección general, salvo que surgieran dudas sobre un giro de la Fed—, sino de otros factores como «la posibilidad de que una corrección en los mercados de renta variable, que no olvidemos tienen una valoración exigente en USA, puedan afectar al consumidor y por tanto al vigor de la demanda»; riesgos de contagio derivados de preocupaciones fiscales idiosincráticas y de un Banco de Japón rezagado, «que podría estar impulsando al alza las rentabilidades en los tramos largo y ultralargo de los JGB»; y escaladas geopolíticas más allá de los acontecimientos recientes en Venezuela.

DiverInvest también señala a la geopolítica: «Vivimos momentos de grandes cambios: La geopolítica está al orden del día, se acometen inversiones de trillones en desarrollar tecnología y bases de datos para soportarla, y casi todo está todavía por hacer… ¿Qué no puede suceder?». Según Sierra, uno de los principales riesgos es el de la narrativa, y es que no todas las historias se traducen en flujos de caja: «Creemos que en 2026 los inversores serán más exigentes y buscarán beneficios reales, escalabilidad y calidad de ingresos, penalizando proyectos basados solo en expectativas. Otro riesgo, un clásico, tiene que ver con la inflación que puede no desaparecer del todo. Tensiones salariales, geopolítica, transición energética o relocalización industrial pueden mantenerla por encima de los objetivos, obligando a los bancos centrales a ser más restrictivos de lo previsto. Este es uno de los escenarios con peores implicaciones, ya que sería desfavorable tanto para las bolsas como para los bonos», advierte la experta.

Y apunta a un cisne blanco, «acontecimiento previsible y relativamente frecuente, cuyas causas y posibles efectos son conocidos por el mercado, aquel riesgo que todos vemos, pero al que nadie quiere mirar y al que probablemente seguiremos obviando en 2026: el ingente y creciente volumen de deuda pública. A nuestro parecer, éste es un peligro que se merece, por lo menos, ser mencionado».

Para Melwani, los principales riesgos vienen de la mano de una corrección notable en los mercados, que podría estar propiciada por distintos detonantes: desde un repentino sentimiento inversor “risk off” dadas las elevadas valoraciones bursátiles en algunos segmentos, como por factores geopolíticos, tales como un bloqueo de la OTAN, una escalada militar rusa o china, o una reactivación agresiva del marco tarifario de Trump en el comercio internacional. «Hay que tener en consideración que el endeudamiento de los países desarrollados está en máximos históricos respecto a su PIB, los spreads crediticios en mínimos y la inflación permanece algo pegajosa en algunos epígrafes relativos a los servicios, que, en definitiva, hace mella en el poder adquisitivo de las familias», añade también el experto de Cross Capital.

Por otra parte, cree que una fragmentación en las relaciones internacionales vs EE.UU. debilitaría aún más el dólar, lo cual daría sustento al ya pronunciado rally de los metales preciosos, más allá del inusitado apetito de acumulación de reservas por parte de los bancos centrales vs la divisa estadounidense. «Por tanto, para los inversores en euros, conviene tener este aspecto en consideración, mitigable con coberturas FX».

La digitalización, la longevidad, el cambio climático y ahora también la defensa sitúan no solo a España, sino a toda Europa, ante unas extraordinarias necesidades de financiación para las que el crédito bancario o el capital privado, claramente, no serán suficientes. Desde diferentes ámbitos se ha puesto de manifiesto la importancia de canalizar parte del ahorro de las familias hacia los mercados de capitales, para que puedan contribuir de una manera más activa y eficaz al crecimiento, y que también puedan beneficiarse de sus resultados.

Una de las fórmulas que mejor ha funcionado en otras jurisdicciones es la creación de una cuenta de ahorro individual que permita la inversión en diferentes activos, con fiscalidad simplificada. Una fórmula alineada con la iniciativa Saving and Investment Union (SIU), que se incluye como recomendación a los miembros de la Comisión Europea, y en lo que ya está trabajando el Ministerio de Economía, cuya propuesta acaba de pasarse a consulta pública.

La respuesta de BME a esta consulta toma como base el desarrollo de los planes personales de inversión (PPI), que está recogido y detallado en un informe encargado por BME a César García Novoa, catedrático de Derecho Financiero y Tributario de la Universidad de Santiago de Compostela, con el título “La necesidad de introducir un nuevo estímulo fiscal al ahorro familiar”. Se trata de una propuesta alineada con las recomendaciones de la Unión Europea y la OCDE y también planteada desde hace dos años en el conjunto de 56 medidas propuestas en su Libro Blanco para impulsar la competitividad del mercado de capitales y la economía en España, al estilo del modelo de cuenta existente en Suecia basada en los productos de ahorro e inversión conocidos como “cuentas ISK”, según explican en BME.

«En esta confluencia de pareceres, que se amplía con otras muchas opiniones de especialistas consultados, entendemos que es pertinente dar un paso orientado a poner en marcha los resortes necesarios para disponer cuanto antes en España de lo que llamamos plan personal de inversión (PPI) para las familias. Los PPI consisten en una cesta, cartera o cuenta de ahorro para personas físicas compuesta o materializada principalmente por una selección predefinida de productos de inversión y financiación empresarial negociados en mercados de valores. Estos activos financieros son intercambiables entre sí sin coste fiscal por dichas transacciones. La cuenta se somete a un régimen fiscal especial que se liquida una vez por año. El estudio trae aspectos técnicos fiscales que respaldan nuestra propuesta, además de hacer un análisis comparativo entre distintos modelos de cuentas de ahorro en los países de nuestro entorno», aseguran desde la entidad.

Entre los objetivos principales de los PPI para España están aumentar la cantidad y calidad de financiación disponible para el crecimiento y el desarrollo de las empresas españolas; atraer ahorro de los hogares hacia los procesos de financiación empresarial a través de los mercados; y hacer crecer el número de inversores, la formación financiera de las familias y la liquidez de nuestros mercados de capitales.

Características principales de los PPI

Los productos de inversión que pueden formar la cartera de cada PPI son: acciones de empresas cotizadas en países del Espacio Económico Europeo (EEE), bonos corporativos de empresas establecidas en el EEE cotizados; ETFs de índices de renta variable europea; derivados simples carentes de características especiales negociados en mercados organizados; y otros productos que inviertan en financiación de empresas como los fondos de inversión a largo plazo europeos (ELTIFs).

No existe límite de aportaciones mínimas ni máximas ni al inicio ni a lo largo de la vida del PPI. Existe una total traspasabilidad: sin límite ni coste fiscal para activos integrados en PPIs de la misma titularidad y también desde otras cuentas si son activos elegibles para formar parte de un PPI.

Tampoco hay períodos mínimos de permanencia, limitación de las retiradas de fondos ni garantía de capital por parte del Estado. Cuentan con una fiscalidad simplificada y basada en el modelo sueco: un único pago anual calculado como una parte del valor medio del capital mantenido y aportado a la PPI a lo largo del ejercicio fiscal.

Cada persona mayor de edad puede tener tantos PPI como quiera, pero solo uno por entidad. Las entidades financieras autorizadas pueden ofrecer los PPI, no solo los bancos.

Novedades en Andbank Wealth Management SGIIC, la gestora del grupo Andbank. Según ha podido saber Funds Society, la entidad se ha reforzado con el fichaje de Gaspar Ariño, que se ha unido como gestor de renta variable.

Ariño trabajará, desde Madrid, dentro del equipo de Rodrigo Utrera, al que reportará. Gestionará carteras de renta variable con un enfoque fundamental y a largo plazo centrado en la preservación del capital y la capitalización.

Cuenta con 20 años de experiencia invirtiendo en acciones cotizadas europeas, con un enfoque tradicional en empresas de pequeña y mediana capitalización de alta calidad. Llega a la entidad procedente de Montanaro Asset Management, gestora en la que ha trabajado casi 10 años en Londres, como analista de inversiones, cubriendo pequeñas y medianas empresas europeas.

Anteriormente fue también analista en GO Investment Partners LLP, también en Londres, durante algo más de un año. Y también trabajó durante más de siete años en Allianz Popular, como gestor de renta variable y también como gestor de Asset Allocation, contribuyendo dar forma a fondos de inversión y de pensiones de renta variable europea.

«Mi experiencia abarca el análisis fundamental de empresas, la construcción de carteras y la rigurosa due diligence en materia de inversiones en los mercados cotizados», explica en su perfil de LinkedIn.

Posee las titulaciones CFA, CAIA y FRM, un MBA de la IESE Business School y una licenciatura en Economía de la Universidad Autónoma de Madrid.

El mercado global de M&A comienza 2026 con un fuerte impulso, tras un año marcado por mega-acuerdos, una actividad transfronteriza récord y una robusta inversión en inteligenciaartificial y energía, según el Informe Global Anual de Fusiones y Adquisiciones 2026 de JP Morgan. Según el documento, la entidad anticipa que los actores del mercado seguirán buscando la escala y la claridad estratégica mientras navegan por un entorno económico y regulatorio en constante cambio.

El año 2025 se caracterizó por una serie de eventos históricos y geopolíticos, incluidos cambios políticos y aumentos en las inversiones en áreas clave como la IA y la defensa, lo que provocó una fuerte actividad en el mercado de M&A. J.P. Morgan destaca que, en este contexto, el volumen global de fusiones y adquisiciones alcanzó los 5,1 billones de dólares, un incremento del 42% respecto al año anterior y el nivel más alto en dos décadas, solo superado por el récord de 2021.

Entre los aspectos más destacados de 2025, se registraron 71 mega-acuerdos (transacciones superiores a 10 mil millones de dólares), que representaron un volumen combinado de 1,5 billones de dólares. El cuarto trimestre fue especialmente activo, con 23 acuerdos por un total de 570 mil millones de dólares, marcando un volumen récord tanto en cantidad como en valor.

A pesar de que el número total de acuerdos cayó un 4%, las transacciones superiores a 250 millones de dólares aumentaron un 13%, lo que refleja una tendencia hacia acuerdos de mayor escala. A nivel internacional, las fusiones y adquisiciones aumentaron un 49%, con Estados Unidos destacándose como líder tanto en adquisiciones como en objetivos de compra. Según Rafael Muñoz, jefe de Fusiones y Adquisiciones de América Latina en J.P. Morgan, “la resiliencia de América Latina frente a la incertidumbre global ha sido notable. La región continuó con una actividad robusta en M&A, cerrando 2025 con volúmenes aproximadamente un 34% más altos que el año anterior. Nuestros clientes siguen enfocados en el crecimiento estratégico y la creación de valor, y somos optimistas respecto a las oportunidades que traerá 2026″.

JP Morgan señala que las condiciones que impulsaron la actividad en la segunda mitad de 2025 seguirán presentes en 2026, lo que debería mantener la fortaleza del mercado de fusiones y adquisiciones. Entre los factores que definirán el futuro de M&A se encuentran:

La era de los mega-acuerdos

El mercado continuará favoreciendo las transacciones de gran escala. En 2025, se registraron 71 mega-acuerdos, que representaron un volumen combinado de 1,5 billones de dólares, lo que resalta el apetito por transacciones transformadoras. El cuarto trimestre fue el más dinámico, con 23 acuerdos que aportaron más de un tercio del volumen total de mega-acuerdos del año.

El informe subraya que la importancia de la escala está en su punto más alto, ya que las grandes empresas siguen disfrutando de primas de valoración más altas, menores costos de financiamiento y calificaciones crediticias más fuertes. La diferencia en las valoraciones es significativa, con el múltiplo EV/EBITDA del S&P 500 alcanzando los 13,5x, frente a 9,6x en el S&P 600, lo que refleja el valor que el mercado otorga a las empresas más grandes.

En 2025, los niveles de activismo de los accionistas alcanzaron cifrasrécord, impulsados por reformas en la gobernanza corporativa. J.P. Morgan espera que este fenómeno continúe en 2026, con los activistas presionando para conseguir salidas estratégicas, revisiones de la estrategia corporativa y desinversiones.

Las transacciones innovadoras, como las adquisiciones de empresas privadas y la venta de participaciones minoritarias, aumentaron significativamente. En 2025, se alcanzaron los 381 mil millones de dólares en acuerdos de toma privada, un incremento del 33%, mientras que las ventas de participaciones minoritarias superaron el billón de dólares, con un aumento del 40% interanual.

El informe de J.P. Morgan también destaca que las firmas de capital privado continúan liderando el crecimiento en M&A, con un aumento del 47% en las transacciones patrocinadas. Además, el mercado secundario está en auge, alcanzando los 110 mil millones de dólares en la primera mitad de 2025, lo que representa un incremento del 60% en comparación con el año anterior.

Tendencias regionales y sectores de crecimiento

Estados Unidos sigue siendo el líder en el mercado de M&A, registrando primas de valoración récord. Por su parte, las regiones de EMEA (Europa, Oriente Medio y África) y Asia-Pacífico también experimentaron un crecimiento notable. En América Latina, el volumen de fusiones y adquisiciones creció un 34% interanual, con Brasil a la vanguardia y un aumento significativo en las transacciones transfronterizas.

En cuanto a los sectores, la tecnología y las industrias diversificadas fueron los principales motores de la actividad de M&A, representando casi el 45% del volumen global de transacciones. La innovación digital, la transformación tecnológica y la resiliencia ante la incertidumbre económica y geopolítica impulsan el crecimiento de estos sectores.

El auge de la IA y la transición energética

J.P. Morgan anticipa que los flujos de capital hacia IA, centros de datos y la infraestructura energética experimentarán un auge en los próximos años, con una inversión estimada de entre 5 y 7 billones de dólares en los próximos cinco años. Este crecimiento impulsará una nueva ola de fusiones y adquisiciones, especialmente en los sectores de energía renovable y tradicional, que están atrayendo capital debido al aumento de la demanda energética global.

El crecimiento del capital privado y nuevas oportunidades de financiación

El capital asegurador y el uso creciente del apalancamiento han «despreocupado» el capital minoritario a costos inferiores al capital corporativo tradicional, abriendo nuevas vías de financiación para adquisiciones, inversiones en infraestructura y estrategias de desapalancamiento.

Un entorno regulatorio en transformación

El informe también destaca que las crecientes tensiones geopolíticas y los cambios regulatorios están fomentando la desglobalización. Las empresas están buscando autonomía y un mayor control sobre activos estratégicos, lo que podría redefinir las cadenas de suministro y las dinámicas del mercado global.

El cambio de régimen en Venezuela traerá consigo una reconfiguración política en Latinoamérica, según Robeco. Los países de la región se enfrentarán a una crucial disyuntiva: permanecer dentro del «sur global» o alinearse con una renovada esfera comercial y de seguridad estadounidense. Para los inversores en mercados emergentes, las oportunidades a largo plazo en este periodo de transformación son reales y, según la gestora, inminentes.

El impacto geopolítico derivado de la detención de Nicolás Maduro el 3 de enero de 2026 por fuerzas de operaciones especiales estadounidenses en Caracas ha alterado de manera significativa el panorama político y económico de Sudamérica. Este evento representa el cambio más importante en la dinámica de poder del hemisferio occidental desde el final de la Guerra Fría, con el resurgir de la doctrina Monroe para el siglo XXI.

Revalorización del escudo amazónico: Impactos en la dinámica electoral sudamericana de 2026

El operativo de Estados Unidos en Venezuela marca el inicio de una posible influencia estadounidense en el país, mientras que tres economías clave de Sudamérica —Perú, Colombia y Brasil— se preparan para elecciones generales que definirán su alineación geopolítica y su relación con Washington en los próximos años. Robeco destaca que, aunque México no celebrará elecciones en 2026, sigue siendo una pieza central dentro de la nueva configuración regional, jugando un papel crucial tanto como crítico diplomático como nodo económico en el nuevo orden regional.

México enfrenta una difícil posición, equilibrando su compromiso constitucional de no intervención con su integración económica con Estados Unidos, en un contexto de creciente polarización y tensión regional.

La hora de la verdad en Colombia

En Perú, las elecciones de abril de 2026 se celebrarán en un contexto de fragmentación política y creciente preocupación por la seguridad. La ascensión de figuras como Rafael López Aliaga, quien propone políticas duras para contrarrestar la influencia bolivariana, podría fortalecer los lazos con Estados Unidos. La estabilización de Venezuela, que podría aliviar la presión migratoria, también influirá en la política interna peruana.

Por su parte, Colombia será el país más directamente afectado por la caída de Maduro. Las elecciones legislativas y primarias, programadas para marzo y junio de 2026, se perciben como una verdadera encrucijada sobre la relación del país con Estados Unidos, especialmente en temas de seguridad. Una victoria de la derecha podría consolidar la relación con Washington y significar un fin del conflicto interno, mientras que una victoria de la izquierda, representada por figuras como Iván Cepeda, podría fortalecer la soberanía nacional, pero podría tensar los lazos con Estados Unidos.

¿Podrá Lula resistir la marea derechista?

En Brasil, las elecciones generales de octubre de 2026 representarán un punto de inflexión en la orientación geopolítica del país. El presidente Lula, cuyo mandato ha sido criticado por su postura contra el unilateralismo estadounidense, se enfrenta a la presión de una creciente polarización política interna. En el ámbito económico, la oposición de centroderecha propone un giro hacia una mayor disciplina fiscal y una mayor integración con Estados Unidos, lo que podría atraer inversiones necesarias para la modernización industrial del país.

El papel de México

México, bajo la presidencia de Claudia Sheinbaum, se ha posicionado como un crítico firme de la intervención estadounidense en Venezuela, defendiendo la soberanía del país y rechazando las políticas unilaterales. No obstante, según Robeco, el país continúa siendo un eje clave en la relación comercial con Estados Unidos, especialmente en el contexto de la «salida de China» y la reubicación de cadenas de suministro. México se mantiene como el principal socio comercial de Estados Unidos, lo que refuerza su papel estratégico en la región.

Repercusiones para el sector de los recursos

La destitución de Maduro ha reconfigurado el mapa de los recursos naturales en la región. Según Robeco, la reactivación de las reservas de petróleo venezolano bajo la administración estadounidense podría generar presión a la baja en los precios del crudo. Mientras tanto, el triángulo de litio y cobre (Argentina, Chile y Perú) se está posicionando como una zona estratégica para los intereses de Estados Unidos, dada su relevancia en las redes energéticas y la industria tecnológica. Brasil, por su parte, se mantiene como líder en recursos naturales, especialmente en petróleo, cobre y tierras raras, lo que refuerza su influencia en la región.

La influencia de China frente al nearshoring estadounidense

En términos de influencia económica, Robeco señala que la incursión estadounidense en Venezuela pone a prueba la posición de China en Sudamérica, especialmente en sectores clave como la energía y las infraestructuras. Con el regreso de 300.000 millones de barriles de crudo venezolano al mercado, China pierde terreno frente a la creciente influencia estadounidense, que se está consolidando como el principal garante de la seguridad energética y comercial en la región.

A medida que los países de la región se alinean con Washington, la competencia con China podría intensificarse, especialmente en proyectos de infraestructura a largo plazo, como el puerto de Chancay en Perú o la expansión del sector automovilístico en Brasil. Los recursos naturales de México, además de su integración con la economía estadounidense, siguen siendo fundamentales para la seguridad energética del continente.

Posicionarse ante la nueva era

La incursión de 2026, en opinión de Robeco, marca el final de una década de estancamiento regional. Si bien las consecuencias inmediatas podrían incluir volatilidad monetaria y debates sobre la soberanía, la trayectoria a medio plazo podría ser un cambio estructural hacia un clima de inversión favorable a EE.UU. que fomente el crecimiento. Si las próximas elecciones en Colombia, Perú y Brasil confirman este giro hacia la derecha que ya se ha observado en Argentina y Chile, la región podría experimentar un ciclo económico más constructivo en los próximos años.

Robeco mantiene una posición estratégica en toda Latinoamérica en sus estrategias de mercados emergentes, a través de una exposición diversificada a Chile, México, Perú y Brasil. La gestora tiene posiciones en empresas que pueden verse afectadas por los acontecimientos actuales, entre las que se incluyen activos de infraestructura en México, empresas mineras de cobre, litio y oro en Sudamérica, así como empresas de energía y servicios públicos en Brasil. La región sigue presentando un valor atractivo en comparación con otros mercados emergentes.

Según el informe anual sobre migración de riqueza de Henley & Partners, el Reino Unido perderá 16.500 millonarios a lo largo de 2025, más del doble de los 7.800 que se prevé que abandonenChina, país que hasta este año encabezaba la lista de salidas durante diez años consecutivos.

Este dato representa un gran salto con respecto al estudio del año pasado, elaborado por esta firma de asesoría especializada, que preveía que el Reino Unido perdería 9.500 millonarios en dólares en 2024, definidos por los autores como personas con más de 1 millón de dólares (740.500 libras) en activos líquidos e invertibles. Por otro lado, se prevé que los Emiratos Árabes Unidos sean el país que más individuos con alto poder adquisitivo (HNWI) atraerán este año, ganando 9.800 nuevos en total, mientras que Estados Unidos e Italia completan el podio con 7.500 y 3.600 respectivamente.

«Desafortunadamente, estas cifras no sorprenden. Desde el Presupuesto de Otoño y la eliminación de las protecciones del impuesto de sucesiones (IHT) sobre los activos en el extranjero, hemos sido testigos de una fuga significativa de capital, y seguimos viendo que muchos consideran cada vez más opciones internacionales. La salida de no domiciliados y personas con grandes patrimonios del Reino Unido beneficiará a países como los Emiratos Árabes Unidos e Italia, que han construido regímenes fiscales atractivos que seducen a individuos de alto poder adquisitivo con movilidad internacional», ha comentado Marc Acheson, Global Wealth Specialist at Utmost Wealth Solutions.

Además, para finalizar ha añadido: «Aunque se informó de que el Canciller está considerando revertir la decisión de aplicar el impuesto de sucesiones británico a los activos globales de los no domiciliados, llevará mucho tiempo recuperar la confianza y la estabilidad».