Janus Henderson Group anunció este lunes que ha firmado un acuerdo definitivo para adquirir una participación mayoritaria en Victory Park Capital Advisors (VPC), un gestor global de crédito privado.

Con casi dos décadas de trayectoria en la provisión de soluciones de crédito privado personalizadas para empresas consolidadas y emergentes, “VPC complementa la exitosa franquicia de crédito securitizado de Janus Henderson y su experiencia en los mercados públicos de activos securitizados, y amplía aún más las capacidades de la Compañía en los mercados privados para sus clientes”, dice el comunicado al que accedió Funds Society.

Fundada en 2007 por Richard Levy y Brendan Carroll y con sede en Chicago, VPC invierte en diversas industrias, geografías y clases de activos en nombre de su base de clientes institucionales de larga data.

La firma que adquiere Janus Henderson se ha especializado en préstamos respaldados por activos desde 2010, incluyendo financiamiento para pequeñas empresas y consumidores, activos financieros y tangibles, y crédito inmobiliario, agrega la comunicación institucional.

Además, ofrece soluciones integrales de financiamiento estructurado y mercados de capitales a través de su plataforma afiliada, Triumph Capital Markets y también incluye financiamiento legal y gestión y adquisición de inversiones personalizadas para compañías de seguros.

Desde su creación, VPC ha invertido aproximadamente 10.300 millones de dólares en más de 220 inversiones, y gestiona aproximadamente 6.000 millones en activos.

Janus Henderson espera que VPC complemente y refuerce los 36.300 millones de dólares en activos securitizados bajo su gestión global.

“Mientras seguimos ejecutando nuestra visión estratégica centrada en el cliente, nos complace expandir aún más las capacidades de crédito privado de Janus Henderson con Victory Park Capital. El préstamo respaldado por activos ha emergido como una oportunidad de mercado significativa dentro del crédito privado, a medida que los clientes buscan diversificar su exposición al crédito privado más allá del simple préstamo directo. Las capacidades de inversión de VPC en crédito privado y su profunda experiencia en seguros están alineadas con las crecientes necesidades de nuestros clientes, avanzan nuestro objetivo estratégico de diversificación donde tenemos la oportunidad, y amplifican nuestras fortalezas existentes en finanzas securitizadas. Creemos que esta adquisición nos permitirá seguir entregando resultados para nuestros clientes, empleados y accionistas,” dijo Ali Dibadj, CEO de Janus Henderson.

Para la firma, esta adquisición “marca otro hito en la expansión liderada por el cliente de las capacidades de crédito privado de Janus Henderson”, luego del reciente anuncio de que adquirirá el equipo de inversiones privadas en mercados emergentes del National Bank of Kuwait, NBK Capital Partners, cuya operación se espera cerrar a finales de este año, agrega el comunicado.

“Estamos emocionados de asociarnos con Janus Henderson en la próxima fase de crecimiento de VPC. Esta asociación es un testimonio de la fortaleza de nuestra marca establecida en crédito privado y de nuestra experiencia diferenciada, y creemos que nos permitirá escalar más rápido, diversificar nuestra oferta de productos, expandir nuestra distribución y alcance geográfico, y fortalecer nuestros canales de originación propietarios,” dijo Richard Levy, CEO, CIO y fundador de VPC.

La contraprestación de la adquisición comprende una combinación de efectivo y acciones comunes de Janus Henderson y se espera que sea neutral o positiva para las ganancias por acción en 2025.

Se espera que la adquisición se cierre en el cuarto trimestre de 2024 y está sujeta a las condiciones de cierre habituales, incluyendo aprobaciones regulatorias.

Pixabay CC0 Public DomainAutor: R. 井上 from Pixabay

La resiliencia del crecimiento y la moderación de la inflación han marcado la primera mitad de 2024, apuntando a un aterrizaje suave de las economías. Ante la flexibilización monetaria, el inversor comienza a revisar sus asignaciones. Sin embargo, el recorrido hasta fin de año podría deparar algunas sorpresas.

Si bien los riesgos geopolíticos y políticos derivados de las guerras y elecciones en EE. UU. podrían generar volatilidad, brindarían del mismo modo oportunidades atractivas de posicionamiento. ¿Es hora de dar un giro a las carteras?

State Street Global Advisors le invita el 12 de septiembre a un desayuno presentación, donde expertos de SSGA compartirán sus perspectivas y análisis. La conferencia se transmitirá simultáneamente vía Zoom y en ella se abordarán los siguientes temas:

Elecciones y otras consideraciones geopolíticas

Perspectivas: Rotación y ampliación.

Temas de Inversión: «Time to Mix it Up a Bit»

Ponentes

Elliot Hentov, Head of Macro Policy Research

Desmond Lawrence,Senior Investment Strategist

Krzyzstof Janiga, Senior Equity ETF Strategist

Ana Concejero, Head of SSGA Spain

Hotel Four Seasons

Calle de Sevilla 3, 28014 Madrid

9:00 – 9:30: Recepción y Desayuno

9:30 – 10:30: Conferencia

10:30 – 10:45: Q&A

10:45 – 11:00: Café y Cierre

Puede registrarse para asistir online a través de este enlace. Para asistir presencialmente, por favor mande un correo a Ana_Concejero@ssga.com.

El Consejo General de Economistas de España (CGE) ha hecho público el “Barómetro Económico” correspondiente al primer semestre de 2024. Se trata de un estudio sociológico elaborado por el Servicio de Estudios del CGE en el que, a partir de la información proveniente de una encuesta realizada a economistas colegiados de toda España (de diferentes edades, géneros y sectores de actividad), se valoran, entre otras cuestiones, la actual situación económica de nuestro país y las expectativas de evolución para el segundo semestre de 2024; las perspectivas de empleo y ahorro; los factores que están afectando en mayor medida a la competitividad de España; o temas de actualidad tales cómo los posibles efectos de la inteligencia artificial en la productividad o la incidencia de la nueva directiva sobre sostenibilidad (CSRD) en la competitividad de las pymes.

Para el presidente del Consejo General de Economistas de España (CGE), Valentín Pich, “la encuesta pone de relieve que una amplia mayoría del colectivo de economistas españoles vuelve a trasladar en este período que la economía real no termina de despegar del todo. Siendo cierto que las expectativas son menos negativas que en el semestre anterior, también lo es que, teniendo en cuenta el punto de partida, no se aprecian unas expectativas de mejora importantes”.

En este sentido, el presidente de los economistas ha señalado que “entendemos que parece necesario trasladar un mensaje de tranquilidad económica, que debería pasar, sí o sí, por un calendario de reformas estructurales; una clara definición de los Presupuestos Generales del Estado para el próximo año y de los proyectos a ejecutar, así como por una aceleración en el ritmo inversor, tanto público como privado”. Por otra parte, Valentín Pich ha señalado que “barómetro tras barómetro se pone de manifiesto que la presión fiscal y los costes salariales son, con diferencia, los mayores lastres para la competitividad de las empresas y la economía española, por lo que lo más sensato sería actuar sobre ellos”.

Por su parte, Salvador Marín, director del Servicio de Estudios del CGE, ha destacado que “el 53,9% del colectivo de economistas prevé que su situación económica personal se mantenga sin cambios en los próximos seis meses, existiendo prácticamente una simetría entre los economistas que consideran que su situación irá a mejor y los que piensan que irá peor (25,1% y 21%, respectivamente)”. Marín, también ha querido señalar que “en este barómetro se ha trasladado cierta diferencia entre bloques; así, en las respuestas que abarcan el contexto a nivel provincial y autonómico, la percepción general es menos pesimista que a nivel nacional, con diferencias de más de 20 puntos porcentuales”. Por último, ha concluido indicando que “en relación con la nueva directiva europea de sostenibilidad (CSRD) y su transposición a nuestro ordenamiento jurídico, el colectivo de economistas españoles encuestado considera en su mayoría (52,1%) que, de aplicarse correctamente, tendrá un efecto positivo en la competitividad de las pymes”.

A nivel nacional, la percepción general acerca de la situación económica actual, de nuevo y como ya ocurrió en el semestre anterior, es que «ha empeorado» (50,93%) con respecto a los últimos seis meses de 2023. Este último porcentaje es algo menor que en el semestre anterior, pero sigue siendo el mayoritario. Con respecto a los próximos seis meses y en relación con la economía nacional, los economistas españoles arrojan de nuevo una mayoría que cree que la situación irá a peor (53,42%). Por otro lado, se incrementan los que entienden que seguirá igual, pasando de un 13% a un 23%. Teniendo en cuenta la situación de partida anterior, la mayoría del colectivo de economistas que han respondido expresan cierta desconfianza en la evolución de la situación económica de España y valoran en mayor grado la evolución de la de su provincia y su comunidad autónoma.

En definitiva, con respecto a las perspectivas a corto plazo, más de siete de cada 10 economistas o estiman que la economía empeorará o que seguirá igual, 53,42% y 22,98%, respectivamente (y este resultado hay que relacionarlo con el período anterior que ya indicaba que tres de cada cuatro economistas compartían las expectativas pesimistas). En el contexto a nivel provincial y autonómico, la percepción general es menos pesimista que a nivel nacional, 32,41% y 28,66%, respectivamente; destacando la mejoría de expectativas a nivel de las comunidades autónomas.

Con respecto al desempleo, aunque las respuestas han mejorado con respecto al semestre anterior y a pesar del contexto actual de cierta evolución positiva del mercado de trabajo, las expectativas de las y los economistas siguen apuntando a una tendencia al alza a corto plazo. No obstante, la diferencia con respecto al período anterior es que la respuesta mayoritaria es “seguirá como ahora” (43,3% frente a un 20,6% del semestre anterior). Es decir, no se prevé una mejora en relación con las cifras del barómetro anterior.

En relación con las posibilidades de ahorro en el hogar en los próximos seis meses, se observa que los bloques de “puede que ahorre” (49,1%) y “puede que no” (41,9%) son muy parecidos. Dentro de estos, los colectivos de economistas que encuentran mayores dificultades para poder ahorrar en su hogar son los jubilados (45,7%), los activos por cuenta propia (45,7%) y los activos por cuenta ajena del sector privado (40,9%). Los de mayor capacidad de ahorro, probable y/o segura, serían los empleados del sector público (63,1%).

Para el colectivo de economistas entrevistados, el factor que más afecta a la competitividad de la economía española es, de nuevo, la presión fiscal (73,4%), seguida de los costes salariales (68,1%) y el precio de la energía (56,7%). Los que menos afectan son el fraude empresarial y el apoyo a la I+D+i.

Los economistas españoles consideran, en un porcentaje mayoritario (42,9%), que la inteligencia artificial tendrá efectos positivos sobre la productividad en los próximos meses. No obstante, aún hay un 36,1% que entiende que esta seguirá como ahora en los próximos meses. Los economistas en activo por cuenta propia (47,6%) son los más optimistas en cuanto a la relación positiva entre IA y productividad en los próximos seis meses. Por el contrario, los economistas en activo por cuenta ajena del sector privado serían los más pesimistas (25,8%). El sector del comercio junto con el de enseñanza, 63,6% y 60%, respectivamente, son los que ven una mejoría de la productividad ligada con la IA.

En relación con la nueva directiva europea de sostenibilidad (CSRD) y su transposición al ordenamiento jurídico español, calibrando su efecto en la competitividad de las pymes, el colectivo de economistas españoles encuestado considera en su mayoría (52,1%) que ayudará a mejorarla. Es decir, se da una relación directa y positiva entre los nuevos requerimientos de sostenibilidad y las posibilidades de mejora de la competitividad para las pymes. Sector del comercio (72,8%), sector enseñanza (64%) y sector industrial (58,6%) lideran los efectos positivos de la CSRD sobre la competitividad de las pymes. Por tramo de edad, los menores de 30 años (73,3%) son los que mayor porcentaje de relación positiva aprecian.

En este semestre, al valorar cómo influyen los conflictos y tensiones geopolíticas actuales y cómo puede afectar esta inestabilidad al crecimiento de la economía española, la mayoría del colectivo de economistas españoles sigue creyendo que afectará “negativamente”, pero el porcentaje ha bajado del 90,4% al 59% actual.

Los economistas españoles encuestados estiman que en el segundo semestre del 2024 la demanda interna y consumo de los hogares seguirá igual (45,7%) o disminuirá (37,9%). Siendo una clara minoría (16,3%) quienes estiman que aumentará. Los desempleados son los que, con un 60%, valoran este ítem de forma más negativa, seguidos de los empleados del sector público (39,5% negativa), aunque paradójicamente estos últimos son también los que tienen una visión más positiva de este aspecto (un 23,7% cree que aumentará).

El Consejo de Administración de BME Scaleup ha aprobado la incorporación de Wellder Senior Assets Socimi, Mistral Iberia II Socimi y Lauthon Invest Socimi, una vez analizada y estudiada toda la documentación presentada por las empresas y emitidos sendos informes de evaluación favorable del Comité de Coordinación de Mercado e Incorporaciones. Con ellas son ya 15 las compañías que han debutado en este mercado de BME en lo que va de año.

El Consejo de Administración de Wellder Senior Assets Socimi ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1 euro por acción, lo que implica una valoración total de la compañía de 93 millones de euros.

El código de negociación de la compañía será “SCWEL” y su asesor registrado es Renta 4 Corporate.

Wellder Senior Assets Socimi es una socimi que nace de la unión del Grupo APG y Renta Corporación para crear un cartera de activos inmobiliarios en el segmento del “senior care”, con un cuidado especial en la calidad de los mismos y sus criterios ESG. APG es la gestora del mayor fondo de pensiones de Holanda, ABP.

Por su parte, el Consejo de Administración de Mistral Iberia II Socimi ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1,88 euros por acción, lo que implica una valoración total de la compañía de 9,5 millones de euros.

El código de negociación de la compañía será “SCMIB” y su asesor registrado es ARMABEX Asesores Registrados, perteneciente al Grupo ARMANEXT.

La compañía es una sociedad patrimonialista propietaria, de una cartera de inmuebles de naturaleza urbana.

Por último, el Consejo de Administración de Lauthon Invest Socimi ha tomado como referencia para el inicio de la contratación de las acciones un precio de 5,20 euros por acción, teniendo en cuenta el informe de valoración realizado por un experto independiente, lo que implica una valoración total de la compañía de 26 millones de euros.

El código de negociación de la compañía será “SCLIS” y su asesor registrado es ARMABEX Asesores Registrados, perteneciente al Grupo ARMANEXT.

Lauthon Invest Socimi es una compañía especializada en la tenencia y explotación de activos inmobiliarios de tipo logístico. El objetivo principal es arrendar los bienes inmuebles a clientes de primer nivel a largo plazo para maximizar los ingresos a medio plazo y la rentabilidad de las inversiones en cartera.

BME Scaleup se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo. BME Scaleup cuenta ya con 14 asesores registrados.

Foto cedidaAniol Brosa, General Partner y Roger Piqué, General Partner y cofundador de la firma.

Inveready ha anunciado el primer cierre del fondo Convertible Tech Notes I, en 52 millones de euros, que se produce tan solo tres meses desde la autorización del vehículo por la CNMV y por encima del tamaño objetivo original marcado en 40 millones. Coincide también con la reciente noticia de Preqin, la mayor base de datos de rentabilidades de la industria, en la que se ha destacado a Inveready como una de las gestoras más consistentes en retornos en la categoría de deuda privada en 2024 a nivel mundial.

El equipo de inversión estará liderado por Josep María Echarri, Roger Piqué y Aniol Brosa, como socios de referencia, y estará potenciado por Adrià Roca (Investment Manager), Ernest Gassó (Investment Associate) y Andreu Perdigó (Investment Analyst).

Convertible Tech Notes I busca consolidar una nueva categoría de inversión dentro de la gestora tras años de experiencia en notas convertibles a través de otros vehículos de la firma, en los que se han invertido casi 200 millones de euros en más de 100 operaciones mediante este producto. Invertirá entre 1,5 millones de euros a 3,5 millones de euros en 15-20 compañías tecnológicas tanto en España como resto de Europa, siendo agnósticos en términos sectoriales, pero con un claro foco en modelos tecnológicos con tracción y carácter recurrente en ámbitos de la salud, ciberseguridad, control financiero, telecomunicaciones, data & analytics, industrial, inteligencia artificial o similares. La estrategia de inversión se materializa a través de instrumentos convertibles para empresas en fase de expansión, con indicios de madurez y alta capacidad de crecimiento.

Con este movimiento, Inveready busca dar respuesta a un mercado complejo, con activos atractivos y de alto valor, pero en un contexto en el que las altas valoraciones y la dificultad para convertir valor liquidativo en efectivo han requerido de nuevas estrategias que permitan una mayor liquidez y rotación de los activos, aun manteniendo una alta exposición y capacidad de capturar los escenarios favorables de las compañías, que continúan siendo probables.

La propuesta de inversión mediante préstamos convertibles permite así ofrecer una solución para combinar la predictibilidad de los flujos de retorno del convertible con el potencial de retorno del capital, estructuras particularmente eficientes bajo legislación foral de Gipuzkoa.

Para las compañías, el instrumento se presenta como una alternativa flexible, con carencias a largo plazo que permitan la generación de valor y con salidas a futuro a medio camino entre el capital puro y la deuda no convertible, muy conveniente en especial en contextos de estrategias de crecimiento inorgánico o expansión internacional.

Una parte clave de la estrategia del fondo será la inversión en compañías internacionales, donde la gestora ha ido centrando esfuerzos en los últimos años, con las dos últimas inversiones mediante convertibles en Dinamarca (Scaleup Finance) y Suiza (Caplena). Este nuevo foco va de la mano de la potenciación y desarrollo in-house de estrategias basadas en datos (Data-driven) para la búsqueda proactiva de oportunidades de inversión, por las que Inveready ha sido reconocida en 2024, y por segundo año consecutivo, entre las 60 gestoras de venture capital más avanzadas a nivel mundial, liderando la tabla en España.

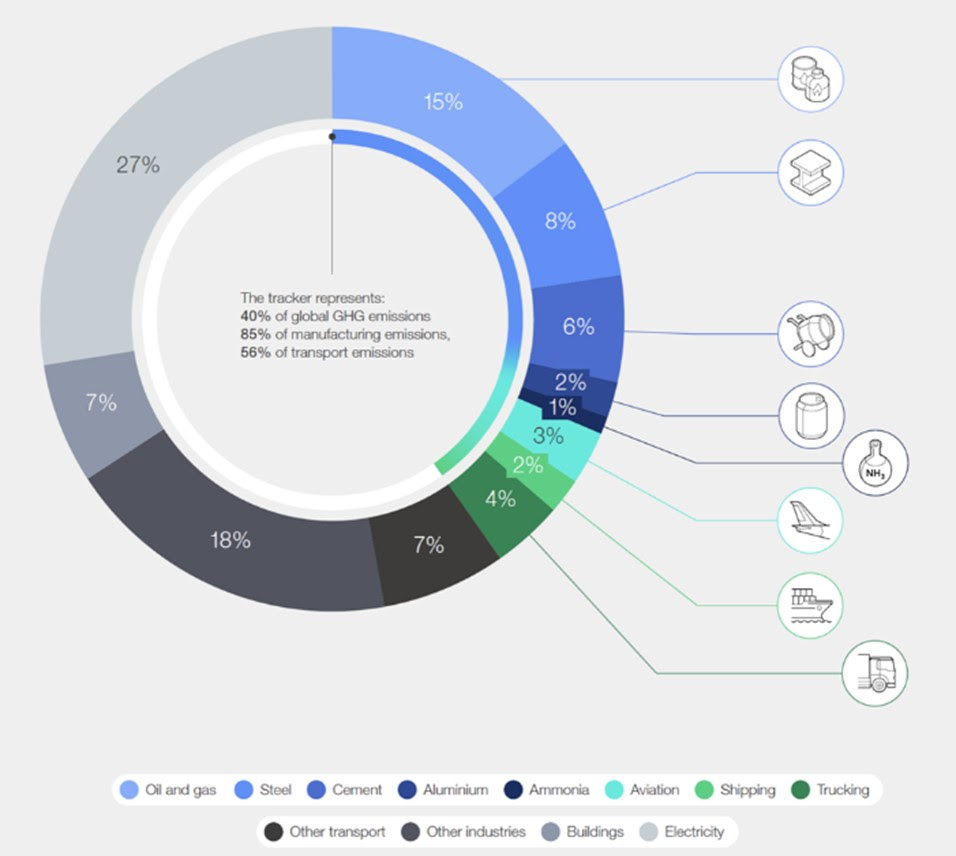

Según un nuevo informe del Foro Económico Mundial, la transición hacia un futuro más sostenible y neutro en emisiones de carbono requerirá inversiones por valor de 13,5 billones de dólares de aquí a 2050, sobre todo en los sectores de la producción, la energía y el transporte.

El Net-Zero Industry Tracker 2023, publicado en colaboración con Accenture, hace balance de los avances hacia las emisiones netas cero en ocho industrias: Acero, cemento, aluminio, amoníaco, excluidos otros productos químicos, petróleo y gas, aviación, transporte marítimo y por carretera, que dependen de los combustibles fósiles para el 90% de su demanda energética y plantean algunos de los retos de descarbonización más tecnológicos y con mayor intensidad de capital.

El informe, publicado la misma semana en que las Naciones Unidas pedían en la COP28 una «acción climática drástica» para cerrar un «cañón de emisiones», esboza vías para acelerar la descarbonización de las industrias de producción, energía y transporte intensivas en emisiones. Aunque el camino hacia el cero neto en estos sectores diferirá en función de factores sectoriales y regionales únicos, se necesitarán inversiones en energía limpia, hidrógeno limpio e infraestructura para la captura, utilización y almacenamiento de carbono (CCUS) para acelerar la descarbonización industrial en la mayoría de los sectores.

«Descarbonizar estos sectores industriales y de transporte, que emiten el 40% de las emisiones mundiales de gases de efecto invernadero en la actualidad, es esencial para alcanzar el cero neto, sobre todo porque la demanda de productos industriales y servicios de transporte seguirá siendo fuerte. Se necesitan importantes inversiones en infraestructuras, complementadas con políticas e incentivos más fuertes para que las industrias puedan cambiar a tecnologías de bajas emisiones, garantizando al mismo tiempo el acceso a recursos asequibles y fiables, fundamentales para el crecimiento económico», explica Roberto Bocca, jefe del Centro de Energía y Materiales del Foro Económico Mundial.

Según el informe, los 13,5 billones de dólares en inversiones se derivan de los costes medios de generación de energía limpia solar, eólica marina y terrestre, nuclear y geotérmica, los costes de los electrolizadores para el transporte de hidrógeno y carbono limpios, así como los costes de almacenamiento.

El Rastreador Industrial Neto Cero propone un marco exhaustivo de impulsores y facilitadores de emisiones para medir el progreso e identificar lagunas, tarjetas de puntuación para cada industria y oportunidades de colaboración intersectorial. Partiendo de la edición de 2022, el informe actualizado incluye los sectores del transporte y aplica el marco para identificar estrategias de transformación industrial neta cero.

Las conclusiones del informe subrayan la urgencia de crear un entorno propicio sólido, que incluya tecnologías de bajas emisiones, infraestructuras, demanda de productos ecológicos, políticas e inversiones. Además de aumentar los gastos de capital para descarbonizar las bases de activos industriales y de transporte existentes, se necesitan más inversiones para construir una infraestructura de energía limpia.

Se prevé que la mayoría de las tecnologías necesarias para conseguir emisiones netas nulas alcancen la madurez comercial después de 2030, lo que pone de relieve la necesidad de enfoques colaborativos para investigarlas, desarrollarlas y ampliarlas. Esto incluye la sustitución de las tecnologías heredadas por alternativas de bajas emisiones, el aumento de la eficiencia de los procesos y la maquinaria, la electrificación y el impulso de la circularidad.

«Es imperativo que se tomen medidas pronto tanto para descarbonizar como para mejorar la eficiencia energética; de lo contrario, la demanda incesante de combustibles fósiles en los sectores industriales clave, que han crecido un 8% en promedio los últimos tres años, aumentará muy significativamente para 2050. Pero los líderes industriales pueden responder mediante nuevas formas colaborativas de trabajar e innovar, por ejemplo dentro de agrupaciones industriales y fomentando las mejores prácticas, compartiendo infraestructuras en áreas importantes como el hidrógeno limpio y el CCUS y creando demanda de productos con menos emisiones», añade Bocca.

Según el informe, la tarificación del carbono, las subvenciones fiscales, la contratación pública y el desarrollo de casos empresariales sólidos pueden ayudar a movilizar las inversiones necesarias. Sin embargo, conseguir capital para proyectos de alto riesgo con tecnologías no probadas podría resultar difícil en el actual entorno macroeconómico. Por ello, los inversores institucionales y los bancos multilaterales pueden desempeñar un papel importante facilitando el acceso a capital de bajo coste vinculado a objetivos de emisiones; igualmente vital es adaptar los modelos financieros a las necesidades de las distintas industrias y regiones.

Para Muqsit Ashraf, responsable de Accenture Strategy, la colaboración entre los sectores público y privado es fundamental para el éxito de la transición energética, y la tecnología puede ser un factor clave tanto para gestionar un acceso asequible y fiable a la energía limpia como para abordar el coste incremental de la descarbonización. «La ampliación y adopción generalizadas de tecnologías de energía limpia, captura y almacenamiento de carbono y eficiencia energética en todos los sectores son vitales para el progreso. Además, las innovaciones en los modelos de negocio también pueden ayudar a estimular la demanda y acelerar la descarbonización industrial, logrando objetivos de cero emisiones netas y una transición energética resiliente», afirma Ashraf.

El informe reconoce que la evolución reciente de las políticas puede impulsar la transformación industrial neutra a cero en la dirección correcta. Mientras que algunas economías avanzadas están promulgando medidas políticas a gran escala, las economías emergentes -que representarán una mayor proporción de la demanda futura de productos industriales y servicios de transporte- necesitarán ayuda para acceder a tecnologías y soluciones de bajas emisiones.

El informe también pide a los sectores industriales que se centren en las cinco áreas siguientes, y detalla acciones específicas para cada uno de los sectores como parte de su cuadro de mando individual, como en el área de tecnología donde pide dar prioridad a la tecnología de energía limpia en la mayoría de los sectores, escalar comercialmente el CCUS en el cemento y mejorar la tecnología para reducir los costes del desarrollo de hidrógeno limpio. En cuanto a las infraestructuras, el informe señala la necesidad de fomentar las infraestructuras compartidas, como los polos industriales y las agrupaciones. Sobre la demanda se pide crear un marco normalizado para los productos de bajas emisiones, una calculadora sencilla de la intensidad de las emisiones y un proceso auditable de evaluación de la huella de carbono que mejore la transparencia del consumidor. Sobre el área política se hace hincapié en la necesidad de alinear los requisitos de reducción de emisiones a nivel mundial, con políticas adaptadas a las necesidades de cada país y mejorar la transparencia del mercado para aumentar la visibilidad de la intensidad de las emisiones. En cuanto al capital, el informe habla sobre mejorar la transparencia de las alternativas de bajas emisiones y bajas emisiones de carbono, reforzar las señales de demanda y reducir los gastos de capital mediante el desarrollo de infraestructuras compartidas.

«El Net-Zero Tracker 2023 explora en detalle cómo las soluciones e infraestructuras bajas en carbono contribuirán a aumentar el ritmo de descarbonización en industrias difíciles de abandonar. Esta profundidad es esencial para ayudar a las empresas a crear valor e impacto sostenibles mientras se esfuerzan por lograr emisiones netas de carbono cero», concluye Stephanie Jamison, responsable global de Servicios de Sostenibilidad de Accenture.

El 85% de los clientes de las áreas especializadas de Banca March (Banca Privada, Banca de Empresas, Banca Patrimonial y Grandes Empresas) utiliza de manera frecuente los canales digitales. Así, ocho de cada diez clientes de estas áreas hacen un uso habitual de los canales remotos para realizar el grueso de sus operaciones. Destaca especialmente la división de Banca de Empresas, que sitúa su tasa de uso en el 93%. En Banca Privada, la tasa de uso de los canales digitales se situó en julio de 2024 en un 78%, un 2,63% más respecto al mismo periodo del año anterior.

Actividad récord de banca digital y a distancia

Los resultados del pasado ejercicio obtenidos por Banca March se vieron impulsados, entre otras cuestiones, por el extraordinario aumento en la captación de clientes. Este crecimiento se vio favorecido por el desarrollo estratégico de la banca digital y a distancia, que registró una actividad récord: los ingresos de March Bróker se incrementaron en 2023 un 22% (un 60% en los últimos dos años), mientras que más del 50% de los nuevos clientes de Banca Personal ya son captados por la plataforma de inversión Avantio, con una captación media por este canal de unos 300 clientes al mes.

A la cabeza en inversión en tecnología y digitalización

De este modo, Banca March consolida su liderazgo en tecnología del asesoramiento con un completo servicio omnicanal, con Avantio como principal palanca para dar un servicio de calidad a un cliente de perfil digital, familiarizado con los nuevos avances tecnológicos, a quien Banca March ofrece una oferta de servicios y productos reconocidos por su calidad.

El compromiso de Banca March con la tecnología y la digitalización se plasma en un volumen anual de gasto e inversión de un total de 187,2 millones de euros entre 2020 y 2023, equivalente al 10,31% del margen bruto (frente a un 8,9% de media en el sector, según datos de la firma Accenture).

El Informe sobre el índice de desperdicio de alimentos 2024 de la ONU revela que en 2022 más de 1.000 millones de toneladas de alimentos se desperdiciaron en todo el mundo. Esta situación representa un problema medioambiental, ya que contribuye con entre el 8% y el 10% de las emisiones globales de gases de efecto invernadero (GEI) que aceleran el cambio climático, sino también un fallo social que afecta a 738 millones de personas que sufren hambre.

Para entender cómo y por qué no se aprovechan los alimentos que se producen, BBVA ha publicado un monográfico sobre esta problemática. Este no solo ofrece una visión profunda del desperdicio de alimentos, sino que también explora soluciones para mitigar su impacto global. Este monográfico destaca la necesidad de un esfuerzo concentrado para reducir la pérdida y el desperdicio de alimentos para avanzar hacia un sistema alimentario más sostenible y equitativo.

¿Qué entendemos por pérdida y desperdicio alimentario?

La pérdida y el desperdicio de alimentos son problemas globales distintos. La primera ocurre en las primeras fases de la cadena de suministro, como la recolección y el transporte, debido a la falta de infraestructuras para mantener la cadena del frío. Esto provoca la pérdida de 526 millones de toneladas de alimentos anualmente. En cambio, el desperdicio alimentario sucede en los puntos de venta y hogares, relacionado con los hábitos del consumidor y el funcionamiento del sistema.

Problemas como el cambio climático, la predicción de la demanda o la escasez de mano de obra también contribuyen significativamente a la pérdida de alimentos. El transporte inadecuado y las condiciones de almacenamiento deficientes durante largos viajes desde los países exportadores agrava aún más esta situación, afectando especialmente a frutas y verduras.

Sin embargo, el desperdicio alimentario ocurre principalmente en los puntos de venta y en los hogares, donde las cifras son más altas que en las etapas iniciales de la cadena de suministro. De acuerdo con la ONU, de los 1.000 millones de toneladas de alimentos desperdiciados en 2022, el 60% se generó en los hogares, lo que equivale a 1.000 millones de raciones de comida diarias.

La huella medioambiental y social del desperdicio alimentario

El desperdicio alimentario no solo implica la pérdida de alimentos, sino también de recursos naturales vitales. Según ECODES, el desperdicio conlleva un uso masivo de agua dulce y otros insumos como agroquímicos y energía. De hecho, aproximadamente el 20% del consumo global de agua dulce se destina a alimentos que van a acabar en la basura, mientras que una considerable extensión de tierras agrícolas, equivalente a 28 veces la superficie de España, se emplea ineficientemente. Además, hay que tener en cuenta que la agricultura intensiva contribuye a la deforestación y emite grandes cantidades de CO2, alimentando el cambio climático y deteriorando la calidad del suelo.

Por otro lado, el desperdicio alimentario no solo afecta al medio ambiente, sino también a las comunidades más vulnerables. Este aumenta los precios de los alimentos y contribuye a la inseguridad alimentaria, aumentando la pobreza y las desigualdades sociales. Cifras alarmantes de organizaciones como la FAO indican que casi el 30% de la población mundial no tenía acceso constante a alimentos en 2022, con proyecciones que sugieren un persistente problema de hambre en el futuro próximo.

Soluciones frente al desperdicio alimentario

El 29 de septiembre se celebra el Día Internacional de Concienciación sobre la Pérdida y el Desperdicio de Alimentos para visibilizar un problema con consecuencias sociales y medioambientales: a escala global, más de 900 millones de toneladas de alimentos se malgastan. Para reducir esas cifras, numerosas startups ofrecen soluciones innovadoras que conectan a empresas y familias desfavorecidas e incluso evitan las pérdidas de los procesos productivos.

En la travesía global de los alimentos, surgen soluciones innovadoras que están transformando la manera en que enfrentamos el desperdicio alimentario. Empresas como Apple Sciences están liderando el camino con tecnologías que prolongan la vida útil de frutas y verduras mediante una capa protectora natural. Por otro lado, un proyecto interesante es el de la empresa Oscillum, que ha desarrollado etiquetas inteligentes que cambian de color para indicar el estado de frescura de los alimentos.

Además de estas innovaciones empresariales, cada uno de nosotros puede contribuir desde casa adoptando prácticas como la planificación de compras, el adecuado almacenamiento de alimentos o la reutilización de sobras. Todas estas acciones son fundamentales para reducir el desperdicio alimentario a nivel individual y comunitario.

En este sentido, iniciativas como ‘La Nevera Medio llena’, realizada por BBVA en colaboración con El Celler de Can Roca, destacan por su impacto al transformar sobras en platos creativos. Al mostrar cómo ingredientes aparentemente descartados pueden convertirse en comidas, los hermanos Roca invitan a todos a reflexionar sobre la importancia de reducir el desperdicio en sus propias cocinas, promoviendo una actitud más consciente y responsable hacia el consumo de alimentos.

Los monográficos sobre sostenibilidad de BBVA

BBVA publica una serie de monográficos elaborados por expertos, disponibles gratuitamente, con el objetivo de difundir información especializada sobre diversos temas relacionados con el cuidado del medio ambiente y la inclusión social. Esta iniciativa busca fomentar una sociedad más verde e inclusiva, fortaleciendo el compromiso del banco con la sostenibilidad. Puede acceder a este contenido divulgativo aquí.

El crecimiento del PIB español es superior al de la zona euro, pero la presión del gasto sigue representando un reto para las finanzas públicas. Para garantizar la sostenibilidad a largo plazo, es necesario llevar a cabo reformas integrales de la financiación autonómica.

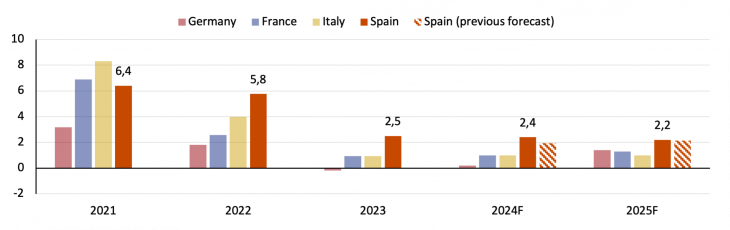

Jakob Suwalski, analista de deuda soberana y sector público en Scope Ratings, señala que desde la firma han revisado al alza su previsión de crecimiento del PIB de España para 2024 (A-/Positiva), desde el 1,9% hasta el 2,4%, debido al mayor dinamismo de las exportaciones y a la resistencia del consumo privado en el primer semestre del año, que superó a la de los países de la zona del euro (gráfico 1). Para 2025, se espera un crecimiento ligeramente inferior, en torno al 2,2%, reflejando principalmente la previsión de ajustes fiscales.

La economía española superó las expectativas de los analistas de Scope durante el primer trimestre, con un crecimiento intertrimestral del PIB del 0,7%, frente a su estimación inicial del 0,5%. Esta tendencia positiva continuó en el segundo trimestre, con una expansión de la economía del 0,8% según datos preliminares, lo que indica una resistencia subyacente en la estructura económica del país.

Gráfico 1 La economía española supera a la de la zona euro

En términos interanuales, %.

Fuentes: Eurostat, Scope Ratings

Principales factores de la buena marcha de la economía española

El mercado laboral español ha registrado una importante expansión, que es fundamental para sostener el crecimiento económico a largo plazo. El importante crecimiento de la población activa desde 2019 está impulsado principalmente por la inmigración, en particular de América del Sur, y las reformas del mercado laboral que han producido notables ganancias en las tasas de participación.

Estas reformas han aumentado la flexibilidad y la calidad del empleo y han reducido el nivel de paro, mejorando la dinámica del mercado laboral. En particular, gran parte del nuevo empleo de 2023 se atribuyó a personas nacidas en el extranjero, lo que subraya el papel clave de la inmigración en el fortalecimiento del mercado laboral español. El sector servicios, incluidos los sectores financiero y manufacturero, ha contribuido decisivamente a impulsar la productividad laboral.

Un factor que contribuye a la revisión al alza del crecimiento para 2024 es el comportamiento de las exportaciones españolas de servicios. A pesar de los retos económicos mundiales, los precios de los servicios exportados desde España han aumentado a un ritmo más lento que los de los países competidores. Esta estrategia de precios competitiva ha permitido a España captar una cuota creciente del mercado mundial de exportación de servicios no turísticos.

Además, las perspectivas industriales y de exportación de España son prometedoras, gracias a los signos de recuperación de sectores clave en toda la zona del euro, especialmente en Alemania (AAA/Estable). Es probable que esta revitalización industrial respalde las exportaciones globales de la zona del euro, de las que España saldrá beneficiada.

Otro elemento que apuntala la fortaleza económica del país es el importante apoyo de los fondos de la UE, en particular los Fondos de Recuperación destinados a mitigar los efectos de la pandemia y apoyar la resistencia a largo plazo. Este apoyo financiero le ha permitido acometer las inversiones necesarias en infraestructura, tecnología y sectores de energía verde, permitiendo la consolidación de las finanzas públicas sin socavar la vitalidad económica. Hasta la fecha, España ha recibido 48.000 millones de euros en subvenciones de la dotación global de 16.300 millones de euros (en torno al 11% del PIB) de la Comisión Europea.

En la última década, España ha aprovechado unos tipos de interés históricamente bajos para desapalancar tanto su sector público como su sector privado. La gestión proactiva de la deuda ha permitido mejorar el perfil crediticio del país y la asequibilidad de su deuda. Ahora que los tipos de interés tienden de nuevo a la baja, España está bien situada para aprovechar estas condiciones favorables para apoyar inversiones que fomenten el crecimiento, que siguen siendo modestas en relación con el PIB.

La mejora del mercado laboral impulsa el crecimiento de los ingresos, pero el aumento del gasto justifica ajustes fiscales

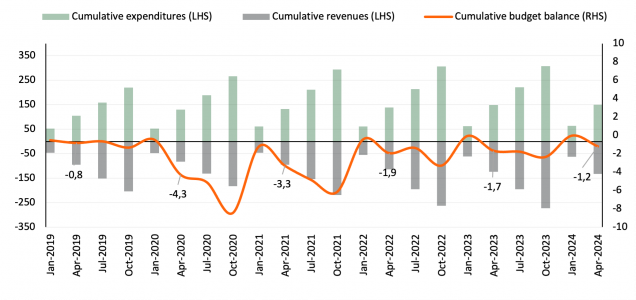

Desde la pandemia, España ha registrado mejoras significativas en los ingresos públicos en relación con el PIB. En 2023, los ingresos públicos aumentaron alrededor del 3% del PIB en comparación con 2019, debido principalmente a un aumento de los impuestos sobre la renta, lo que respalda los esfuerzos para reconstruir los amortiguadores fiscales y reducir la deuda. Esta resistencia contrasta fuertemente con las repercusiones fiscales de la crisis financiera mundial, que registró fuertes descensos de los que costó años recuperarse.

Gráfico 2 La dinámica presupuestaria mejora, pero el crecimiento del gasto sigue siendo un reto

Millones de euros (izquierda), % del PIB (derecha)

Fuentes : Ministerio de Hacienda, Scope ratings

La resiliencia de los ingresos fiscales puede atribuirse en gran medida a la robusta recuperación del mercado laboral, caracterizada por un aumento significativo del empleo y de la inflación, junto con medidas políticas eficaces como los ajustes de los tipos del IVA y los planes de mantenimiento del empleo.

De cara al futuro, se espera que una parte del aumento de los ingresos posterior a 2019 persista, influida por las reformas graduales de las pensiones que se espera apoyen las cotizaciones a la seguridad social. Además, la reciente inflación provocó aumentos de los salarios nominales, desencadenando un efecto de arrastre fiscal que ha impulsado los ingresos del impuesto sobre la renta de las personas físicas. Sin embargo, a pesar del fuerte crecimiento de los ingresos, el importante gasto ha dado lugar a un déficit presupuestario sustancial del 3,7% en 2023 y del 2,8% previsto para 2024.

Los presupuestos regionales españoles son cruciales para la futura trayectoria fiscal del país

Las significativas disparidades en los resultados presupuestarios y los niveles de deuda de las comunidades autónomas españolas subrayan la necesidad de una reforma global para mejorar la salud fiscal. Para hacer frente a estas disparidades, es crucial reformar el marco fiscal que regula el gasto y el endeudamiento de las comunidades autónomas.

A pesar del acuerdo de noviembre de 2023 entre el partido socialista español (PSOE) y el partido catalán ERC para asumir 15.000 millones de euros de deuda del Fondo de Liquidez Autonómico (FLA), el principal canal de financiación de los gobiernos regionales, persiste la preocupación de que este alivio incondicional de la deuda pueda dar lugar a un exceso de gasto sistémico a nivel regional.

Sin embargo, esta situación también podría actuar como catalizador de reformas más profundas que afecten a la (des)correspondencia entre ingresos y gastos de las regiones, lo que podría dar lugar a prácticas fiscales más sostenibles en todas las comunidades autónomas españolas.

Dado que la deuda pública española se situará en el 107,7% del PIB a finales de 2023 y se espera que disminuya gradualmente, es vital mejorar la resistencia fiscal mediante estrategias que apoyen el crecimiento económico y controlen el gasto público. Así pues, es imperativo que el Gobierno fomente el consenso en torno a las reformas, en particular las que afectan a los marcos subsoberanos y estimulan el crecimiento del PIB.

La próxima fecha de revisión prevista por Scope para el Reino de España es el 6 de septiembre de 2024.

Qlik, firma mundial especializada en integración de datos, analítica e inteligencia artificial, ha comunicado los resultados de un estudio realizado en colaboración con el Grupo de ESG de TechTarget para arrojar luz sobre el estado de las prácticas de IA responsable en diferentes industrias. Esta investigación profundiza en las dificultades a las que se enfrentan las compañías de diferentes sectores a la hora de implementar esta tecnología en procesos empresariales.

Los resultados del informe destacan la urgencia de priorizar su uso responsable y garantizar su transparencia, no solo para cumplir con las regulaciones emergentes sino también para fomentar la confianza en estas herramientas. Entre los retos y las iniciativas estratégicas que rodean esta tecnología resaltan:

La adopción masiva de la IA: casi la totalidad de las organizaciones encuestadas (un 97%) están utilizando de alguna manera la inteligencia artificial, con un 74% ya implementando tecnología de este tipo en fase de producción, lo cual supone una tendencia clara hacia las operaciones AI-driven en distintos sectores.

Brecha entre Inversión y Estrategia: si bien todos los encuestados reconocen estar invirtiendo en IA, un 61% está dedicando un presupuesto significativo a estas tecnologías. Pese a esto, un 74% de las organizaciones admiten que aún carecen de una estrategia unificada a nivel organizativo cuando se trata de implementar la IA de forma responsable

El informe destaca varios desafíos clave a los que se enfrentan las organizaciones, incluyendo que un 86% de ellas tienen dificultades para garantizar la comprensión y la transparencia de sistemas basados en IA. Casi la totalidad de las organizaciones (99%) tienen dificultades a la hora de cumplir con las regulaciones y estándares normativos, subrayando la complejidad legislativa que rodea todavía a esta tecnología.

A pesar de los retos, un 74% de las organizaciones sitúan como máxima prioridad el uso de una IA responsable. Más de una cuarta parte de las organizaciones afirman que se han encontrado con un incremento de costes operativos, un escrutinio normativo y retrasos en la salida al mercado, debido a una falta de responsabilidad aplicada a la IA.

Esta investigación resalta la participación de los stakeholders en este ámbito, poniendo el foco en los departamentos de TI, que estarían desempeñando el papel más proactivo. Todo ello enfatiza la necesidad de plantear enfoques inclusivos y colaborativos a nivel de stakeholders en el despliegue y la gobernanza ética de la IA.

En base a estos hallazgos, Qlik quiere poner el foco en la necesidad de alinear las tecnologías basadas en IA con los principios éticos y responsables. Además, la investigación subraya la importancia de contar con una base de datos sólida, que es fundamental para garantizar la transparencia, responsabilidad y equidad en las aplicaciones de IA.

En palabras de Brendan Grady, director general del departamento de Analítica en Qlik: “Esta encuesta refleja nuestra postura en cuanto a la adopción de la IA, porque va más allá de la tecnología. Se trata de garantizar una base de datos sólida para la toma de decisiones y la innovación. En Qlik, capacitamos a las empresas no solo para que puedan implementarla, sino para integrarla de manera significativa, alineándola con sus objetivos estratégicos”.

Michael Leone, analista principal en ESG, añade que “la investigación confirma el incremento en la adopción de IA en varias industrias, pero también refleja una brecha en la implementación efectiva de prácticas de IA responsable. A medida que las organizaciones aceleran sus iniciativas con esta nueva tecnología, la necesidad de una base sólida que respalde pautas éticas y una gobernanza de datos se vuelve crucial”.