Jon Bell (Newton IM): “Las empresas que reparten dividendo cotizan a unas valoraciones relativamente bajas”

| Por Beatriz Zúñiga | 0 Comentarios

Jon Bell es gestor de carteras de Newton IM, parte de BNY Investments. Durante su trayectoria profesional en la gestora, ha dirigido las estrategias de renta variable global y multiactivos y ha sido responsable de varias carteras multiactivos y de renta variable global. Esta experiencia le ha dado un gran visión sobre este segmento y en particular sobre el papel que ahora mismo puede jugar las estrategias income. Sobre ello hemos hablado con él en esta entrevista.

Los dividendos globales se han comportado bien en el primer semestre. ¿Qué espera para el resto del año?

Aunque es cierto que los dividendos han crecido a buen ritmo, las empresas que distribuyen dividendo se quedaron rezagadas en la primera mitad del año, cuando las bolsas mundiales volvieron a estar dominadas por las grandes capitalizadas estadounidenses de estilo growth, sobre todo por las más expuestas al crecimiento de la inteligencia artificial generativa. Sin embargo, las valoraciones de las acciones de estilo growth y, en concreto, de las 7 Magníficas, han alcanzado niveles muy altos, con una concentración de mercado casi sin precedentes. Por su parte, las valoraciones de las acciones con objetivo de generación de rentas (income stocks), también han alcanzado niveles que no veíamos desde finales de los 1990 o principios de los 2000, poco antes de que estallase la anterior burbuja del NASDAQ. En esta segunda mitad del año, estamos viendo señales claras de un cambio de liderazgo y más amplitud en los mercados de renta variable. Las acciones que reparten dividendo han empezado a comportarse mucho mejor y anticipamos que este cambio de liderazgo continuará en el segundo semestre.

Las estrategias de income han funcionado bien en un entorno difícil para la renta fija. Ahora que la renta fija vuelve a resultar atractiva, ¿ha perdido interés la renta variable con objetivo de generación de rentas?

No cabe duda de que los rendimientos que ofrecen los mercados de renta fija hacen que los bonos vuelvan a ser una opción de inversión interesante. Además, las potenciales bajadas de tipos abren la puerta a las apreciaciones de capital. Sin embargo, las rentas que genera la renta fija son, por definición, fijas, mientras que las acciones de tipo income pueden incrementar sus dividendos, al tiempo que ofrecen una posible apreciación del capital. La selección de valores es importante para evitar caer en trampas de valor sin potencial de crecimiento de dividendos, pero, si seguimos un proceso claramente definido que enfatice la asignación de capital y el potencial de crecimiento de dividendos, la renta variable con objetivo de generación de rentas puede ser un área de inversión muy atractiva. Además, no deberíamos comparar únicamente las acciones de rentas con la renta fija, sino, también, con las estrategias de renta variable growth, ya que un enfoque centrado en la generación de rentas puede aportar importantes ventajas en términos de diversificación. Por resumirlo, el objetivo de una estrategia enfocada a dividendos es generar rentabilidades a largo plazo superiores a las del mercado de renta variable, con menos volatilidad.

La renta variable con objetivo de generación de rentas ha demostrado que puede superar la inflación subyacente. ¿Sigue siendo una opción para las carteras de los inversores? ¿Qué papel desempeñaría en el nuevo entorno de inflación y tipos de interés?

En nuestra opinión, ya estamos en un nuevo entorno, uno en el que la inflación será probablemente volátil, pero, en cualquier caso, más alta que en la década posterior a la crisis financiera mundial. Como resultado, la era del dinero gratis ha llegado a su fin y hemos dejado atrás el largo periodo de tipos de interés cero y expansión cuantitativa, al tiempo que los tipos de interés están volviendo a niveles normales. La historia reciente ha sido una anomalía. Este entorno es mucho más favorable para las acciones de dividendos y, de nuevo, es importante ser selectivos. Las empresas que gozan de un fuerte poder de fijación de precios gracias a una sólida posición competitiva, robustas rentabilidades sobre el capital invertido (ROIC), una asignación de capital eficiente que prioriza invertir en el crecimiento del negocio y retribuir a sus accionistas y balances solventes tienen capacidad para elevar sus dividendos en un entorno inflacionario (a diferencia de la renta fija), por lo que pueden proteger a los inversores del impacto de la inflación. Además, si analizamos la historia de los mercados de renta variable, los dividendos han resultado determinantes para las rentabilidades a largo plazo, por lo que, a medida que pasemos de un entorno de tipos de interés anormal a otro normal, podemos esperar que vuelva a darse esta relación histórica.

¿Las elevadas valoraciones están afectando a este tipo de estrategia? ¿Y al reparto de dividendos por parte de las empresas? ¿En qué sectores ve más oportunidades?

Las empresas que reparten dividendo cotizan a unas valoraciones relativamente bajas: las sobrevaloraciones se concentran en las acciones de estilo growth. Ahora mismo vemos las oportunidades más interesantes para generar rentabilidad relativa en empresas de consumo básico, suministros públicos (utilities), servicios financieros defensivos (aseguradoras y bolsas de renta variable y derivados expuestas a la volatilidad) y salud, que son negocios con las características que hemos comentado.

La tecnología es uno de los sectores líderes en renta variable. ¿Este sector suele distribuir dividendos?

Aunque algunas empresas tecnológicas reparten dividendos, podemos decir que es un sector de menor rendimiento en el que muchas empresas optan por no pagarlos. Pero esto no quiere decir que la tecnología no tenga cabida en las estrategias de rentas. De hecho, a lo largo de su historia, ha habido momentos en los que nuestra estrategia ha estado sobreponderada en este sector. Actualmente, mantenemos una asignación de algo más del 10%, diversificada entre servicios informáticos, equipos de redes y semiconductores, frente a una ponderación de más del 25% en el caso del índice. Nuestra actual infraponderación al sector se cuenta entre las más altas en la historia de la estrategia. La estricta disciplina de yield que seguimos hace que no estemos expuestos a las siete magníficas, lo que se traduce en una cartera que ofrece importantes ventajas de diversificación frente a las estrategias de renta variable global growth, los mercados de renta variable global (que, dada la concentración actual, son básicamente growth) e, incluso, otras estrategias de rentas globales, ya que muy pocas son tan estrictas con las rentabilidades por dividendo como la nuestra.

En cuanto al entorno macro, ¿qué factores podrían potenciar o reducir el pago de dividendos?

El principal riesgo para la distribución de dividendos sería una fuerte desaceleración económica que redujese los flujos de caja y, por lo tanto, los dividendos, sobre todo en sectores más cíclicos como materias primas y banca. Es muy posible que el crecimiento se ralentice a consecuencia de las bruscas subidas de tipos que se han aplicado en gran parte de la economía mundial. En ese escenario, nuestro cauto posicionamiento sectorial le resultará muy útil a la estrategia.

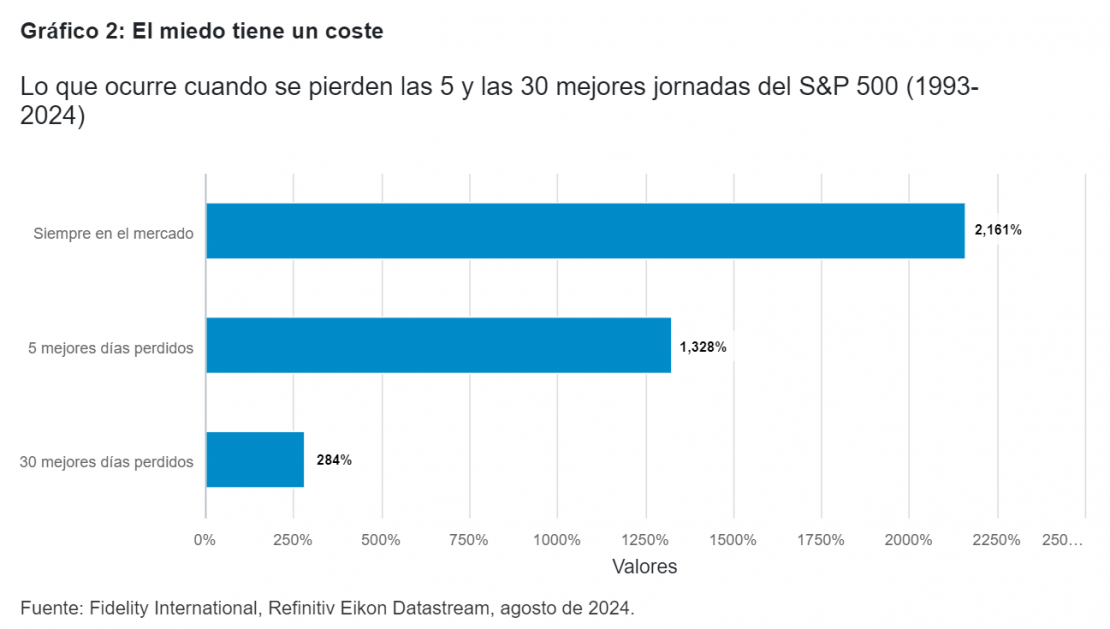

Mantener las inversiones suele ser una decisión mucho más inteligente que asustarse y abandonar las posiciones a causa de la volatilidad. Las ventajas de la inversión en bolsa proceden de su efecto multiplicador a largo plazo, que no se ve afectado por los movimientos cortoplacistas.

Mantener las inversiones suele ser una decisión mucho más inteligente que asustarse y abandonar las posiciones a causa de la volatilidad. Las ventajas de la inversión en bolsa proceden de su efecto multiplicador a largo plazo, que no se ve afectado por los movimientos cortoplacistas.