El grupo suizo de banca privada Julius Baer ha realizado el primer cierre del fondo Private Equity Global Opportunities I, FCR (PEGO I FCR), con un segundo cierre previsto para el mes de noviembre. Se trata de su primer fondo de capital riesgo en formato FCR, es decir adaptado a la normativa y fiscalidad españolas y registrado en España, destinado únicamente a clientes privados del banco en España.

Este fondo está gestionado por el equipo de mercados privados de Julius Baer en Zúrich, que cuenta con una media de más de 15 años de experiencia en gestión de estos activos. El equipo de mercados privados de Julius Baer, establecido hace ya más de 11 años, gestiona mandatos específicos, fondos subordinados, coinversiones y el Programa “Vintage”. Este nuevo fondo se basa precisamente en el programa “Vintage”, piedra angular de inversión en mercados privados.

La búsqueda y selección de gestores es el elemento central de este fondo. El equipo de inversión examina más de 300 oportunidades de inversión al año y selecciona alrededor del 5% para su inclusión en la cartera.

El fondo destinará aproximadamente el 50% del capital a oportunidades de inversión en Norteamérica, seguido de una asignación objetivo del 30% a Europa y del 20% al resto del mundo. Además de esta diversificación por geografía, el fondo estará también muy diversificado por tipo de estrategia, dado que más allá de la inversión en fondos primarios (60-80%), contará además con los beneficios propios de la inversión en fondos secundarios (15%-25%) y de las coinversiones (hasta un 10%). El plazo previsto es de 12 años.

Como elemento diferenciador frente a otros productos similares en el mercado español, el fondo tiene un claro foco en el segmento de tamaño mediano de operaciones o “middle market”. Este segmento presenta notables ventajas para el inversor respecto a otros segmentos de mayor tamaño, tales como la posibilidad de acceder a operaciones sin procesos competitivos de subasta, lo que permite un precio medio menor, menores coeficientes de endeudamiento en las operaciones, y menor dependencia en la salida de la situación del mercado.

“Desde su llegada a España hace más de once años, Julius Baer ha estado enfocado en ampliar la gama de servicios y productos de mayor valor añadido. España y Portugal son mercados estratégicos y por lo tanto seguimos trabajando en varios proyectos para seguir creciendo y prestando un servicio, mejor aún si cabe, a nuestros clientes”, explica Sergio de Miguel, director general de Julius Baer para Iberia.

El equipo de Estrategia de Mercados de Banca March considera que la economía norteamericana tiene capacidad para ralentizarse de forma lenta y progresiva, aun cuando la Reserva Federal acaba de iniciar los recortes de tipos de interés, un acontecimiento que, en el pasado, «ha solido estar asociado a un frenazo brusco de la actividad».

Según la entidad de origen balear, cuando la Fed rebaja los tipos tras un fuerte shock de inflación generado por la demanda —tal y como ocurrió a mediados de 1984 y en 1995—, las desaceleraciones económicas suelen ser mucho más contenidas que cuando se generan por un shock de oferta.

Además, consideran que el ciclo actual se encuentra favorecido por la extraordinaria resiliencia de los mercados laborales a nivel global, un factor que está permitiendo mantener el crecimiento de los salarios reales. En EE.UU. ya se ha superado la capacidad adquisitiva previa a la pandemia (y es un 1,3% superior), mientras que en Europa todavía queda camino por recorrer (aún es un 2,3% inferior a los niveles previos a la pandemia).

El sector privado se encuentra en mejor disposición para afrontar la desaceleración económica, menos apalancado que en el pasado y con unos hogares norteamericanos cuya riqueza se ha incrementado hasta un 40% desde la pandemia, gracias a la buena evolución de la bolsa y del sector inmobiliario. A pesar de la desaceleración, el consumo sigue robusto y los últimos datos muestran cómo en EE.UU. la compra de bienes duraderos contribuye al PIB incluso más que antes de la pandemia (37% frente a un 29%).

Los servicios liderarán el crecimiento de la Eurozona

La Eurozona, que parte de un crecimiento anémico, se dirige hacia una recuperación moderada prevista del 1,4%. Banca March no prevé una reactivación muy espectacular, pese a que la región se beneficiará del impulso de las economías más vinculadas al sector servicios -como la española- y Alemania que, a partir de ahora, comenzará a ver una recuperación de su sector industrial gracias a la normalización de los precios de la energía.

Para el sector automovilístico se mantienen las amenazas estratégicas de los vehículos de fabricación china, mientras que algunos países, como España, parece que se inclinarán por desarticular los aranceles planteados por la UE. Por su parte, aunque el sector público se encuentra ultra expandido, las economías europeas deberán afrontar un proceso de mayor contención fiscal, que en parte será mitigado por el despliegue del plan Next Generation.

La economía estadounidense vendrá marcada por las elecciones presidenciales, que concurren en un momento de ciclo muy diferente a las de 2016. Incluso aunque uno de los partidos consiguiera el control en ambas cámaras, la capacidad para implementar medidas económicas se encuentra acotada por la debilidad de las cuentas públicas y la madurez del ciclo.

Mientras el programa republicano promete bajadas adicionales del tipo de sociedades -medida que afectaría de manera positiva a las empresas norteamericanas-, los demócratas plantean elevarlo al 28%, frente al 21% actual. Sin embargo, la política comercial internacional de una potencial Administración Trump sería muy beligerante y tendría importantes consecuencias adversas, tanto para China como para la UE, al ser regiones que tienen una gran dependencia del exterior.

La inflación, cerca de la zona de confort, pero sin cumplir expectativas

Banca March considera que el principal obstáculo para alcanzar los objetivos de inflación continúa siendo el sector servicios, especialmente condicionado por los precios de los alquileres en EE.UU. Pese a que la inflación está entrando en niveles de confort para los bancos centrales, desde Banca March se prevé que en 2025 se situará en el 2,5% en Estados Unidos y 2,2% en Europa, aún por encima del 2%, objetivo del BCE.

La entidad considera que los recortes de tipos de interés que anticipa el mercado se encuentran bastante inflados y no concuerdan con un escenario de aterrizaje suave de la economía. Para EE.UU. esperan seis recortes de tipos durante los próximos 15 meses frente a los ocho que descuenta la curva actualmente; para el BCE la estimación es algo más moderada, con cinco recortes hasta diciembre de 2025.

Activos financieros: subidas de la renta variable muy concentradas en las Siete Magníficas

Respecto a la renta variable, Banca March vislumbra un escenario moderadamente positivo y solo prevé incrementar riesgo en las caídas. Además, advierte de que, desde un punto de vista histórico, las fases de recortes de tipos oficiales, como la que nos encontramos, suelen ofrecer menos retornos que las de pausa de tipos oficiales (el periodo por el que hemos navegado durante los últimos 14 meses). Los retornos promedio positivos que se producen con bajadas de tipos oficiales están enormemente condicionados por los resultados obtenidos cuando se produce un aterrizaje suave.

Desde Banca March consideran que los retornos acumulados desde comienzos de año están excesivamente concentrados en un número muy limitado de compañías. Por ejemplo, llama la atención que el S&P 500 haya subido este año 6,5 puntos porcentuales más que la compañía promedio del índice, una discrepancia que en el caso del Nasdaq 100 se amplía hasta un 11%. «Esta situación condiciona mucho la valoración de los índices», aseguran en la firma.

Según sus estimaciones, el PER del S&P 500 -excluyendo las siete compañías más grandes- no está especialmente caro, dado que cotiza a 15 veces beneficios, en línea con su media histórica, y lejos de las 22 veces del S&P 500. De todas formas, en el ciclo actual no se debería infraestimar la capacidad de la IA generativa para incrementar la productividad de la economía.

Por regiones, Banca March prefiere Estados Unidos a Europa, con sobreponderación en salud y tecnología y software. También considera que las compañías de mediana y pequeña capitalización se han quedado muy retrasadas y cotizan a valoraciones atractivas. Dentro de este segmento, la oportunidad en Europa es mayor.

Retornos positivos para la renta fija

Las bajadas de tipos de interés abren un entorno propicio para invertir en renta fija, dado que ofrecerá a los inversores la posibilidad de disfrutar de cupones elevados durante más tiempo. De todas formas, en el estricto corto plazo, Banca March recomienda una mayor cautela en duración. La entidad también muestra preferencia por el crédito, en especial el europeo.

Según los analistas de Banca March, una vez eliminados los fantasmas inflacionistas, la renta fija y variable volverán a su dinámica habitual de mostrar correlación inversa, por lo que las carteras mixtas y equilibradas, a partir de ahora, proporcionarán unos retornos más estables y diversificados.

Foto cedidaDe izquierda a derecha: Oliver Ahedo, César Martín Bernal y Begoña Muñoz

Julius Baer ha anunciado nuevas contrataciones de banqueros privados para sus oficinas de Madrid y Barcelona. A las nuevas incorporaciones –César Martín Bernal como Team Head para la oficina de Madrid y José Luis Sarmiento, Senior Relationship Manager para la oficina de Barcelona-, se unirán Oliver Ahedo y Begoña Muñoz como Account Manager y Assistant Relationship Manager, respectivamente, para la oficina de Madrid.

Los fichajes forman parte de una serie de contrataciones estratégicas para seguir fortaleciendo los equipos del banco. Los nuevos ejecutivos, César Martín Bernal y José Luis Sarmiento, reportarán a Sergio de Miguel, director general de la entidad para el mercado español y portugués y a Pedro Oliver, responsable de la oficina de Barcelona, respectivamente.

César Martín Bernal cuenta con más de 27 años de experiencia en el sector financiero y se incorporó como Team Head el pasado 18 de agosto. Es licenciado en Business Administration y posee varios posgrados en mercados financieros por el IMD Business School. A lo largo de su carrera ha trabajado en Merrill Lynch, UBS, Credit Suisse y, más recientemente, en Citi Private Bank.

Por su parte, José Luis Sarmiento se unió al equipo de la oficina de Barcelona como Senior Relationship Manager el 19 de septiembre. Ha ocupado durante los últimos 25 años diversas posiciones directivas y de liderazgo de equipos en Deutsche Bank en Cataluña, los últimos, como director de la oficina principal de Terrassa, donde estaba al frente de un equipo de nueve personas, enfocándose a los segmentos alto y muy alto del mercado. Previamente, trabajó en Allianz, como responsable de productos de pensiones. José Luis ha cursado un Máster por ESADE en ‘Economics, Finance and Banking Management’.

Tanto Oliver Ahedo, como Begoña Muñoz -Account Manager y Assistant Relationship Manager, respectivamente, para la oficina de Madrid- formarán parte del equipo de César Martín Bernal. Begoña Muñoz, licenciada en Publicidad y Relaciones Públicas, se incorpora desde Citi Private Bank, donde ocupaba el cargo de asistente ejecutiva. Por su parte, Oliver Ahedo también se incorpora desde Citi Private Bank, donde ha ejercido durante los últimos cuatro años como asesor de inversiones. Oliver es licenciado en Empresariales por la Universidad de Southampton, en Reino Unido, y ha cursado el Máster de Finanzas de AFI.

“El crecimiento llega con la contratación de talento o a través de la formación de nuestros propios empleados. Se trata de una apuesta por el talento local, virando nuestra estrategia de reclutamiento para estar aún más cerca del cliente local. No dudamos en que estas nuevas incorporaciones contribuirán significativamente al fortalecimiento de nuestros equipos y al servicio de excelencia que ofrecemos a nuestros clientes”, comenta Sergio de Miguel, director general de Julius Baer para Iberia.

Pixabay CC0 Public DomainBrent Connelly from Pixabay

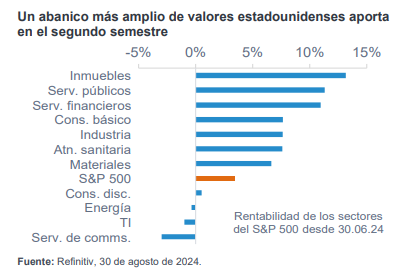

Los grandes índices estadounidenses han mostrado una sólida evolución este año, pero hasta hace poco las ganancias se habían concentrado en un reducido grupo de valores. A finales de agosto, el S&P 500 subía un 18%, pero su homólogo equiponderado solo había avanzado un 11%. La temática de la IA ha alimentado en gran medida la estrechez del mercado y esta concentración, junto con el aumento de las inversiones pasivas, ha dado lugar a un potente ciclo de posicionamiento de consenso y valoraciones exigentes. Esta situación engendró una

vulnerabilidad en el mercado que culminó en una fuerte corrección en julio y principios de agosto.

Invertir pasivamente en el S&P 500 significa tener casi un tercio de las posiciones en solo siete valores. Dado su predominio, un tropiezo puede tener un gran impacto en el índice, y ya hemos visto que algunos grandes valores tecnológicos no han sido capaces de cumplir unas expectativas cada vez más elevadas. Nvidia ha registrado un comportamiento espectacular este año, pero ni siquiera batir las previsiones en sus recientes resultados del segundo trimestre ha sido suficiente y su cotización ha bajado un 6% (equivalente a 200.000 millones de dólares de capitalización bursátil). Las empresas que no cumplan las elevadas expectativas podrían sufrir desplomes y las que se suban a la ola del entusiasmo por la IA podrían ser las más expuestas, a la vista del volumen de capital desplegado frente a la incertidumbre de los efectos beneficiosos futuros.

A tenor de estas tendencias, quizá no sorprenda que en lo que llevamos de segundo semestre haya indicios de que el S&P 500 se está ampliando más allá del liderazgo tecnológico y volviendo a una situación más normalizada en la que un grupo de sectores distintos de la tecnología está superando al conjunto del mercado

Si se materializan los riesgos para los valores tecnológicos de gran capitalización y continúa la ampliación, los gestores activos deberían beneficiarse. Además, en un entorno en el que la volatilidad aumenta a medida que se acercan las elecciones estadounidenses y los recortes de tipos, los desajustes entre las cotizaciones bursátiles y los fundamentales ofrecen un atractivo

coto de caza para encontrar empresas de calidad.

Existe un buen número de valores de alta calidad fuera de las empresas más conocidas. Hay docenas de empresas en el S&P 500 que ofrecen una rentabilidad sobre el capital invertido (ROIC)

y un crecimiento de los beneficios superior al 30%. Lo mismo puede decirse de otros parámetros de calidad, lo que pone de manifiesto la infravalorada diversidad de las oportunidades que

ofrece el mercado estadounidense.

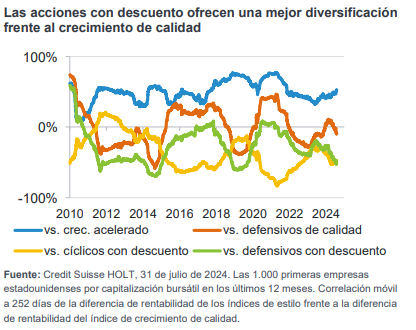

La diversificación es crucial, pero ni siquiera salirse de los Siete Magníficos proporcionará necesariamente la suficiente, puesto que el mercado estadounidense se inclina claramente hacia sectores de crecimiento como las TI. Las carteras diversificadas requieren correlaciones negativas entre activos, pero pocos estilos ofrecen una correlación negativa constante con las empresas de crecimiento de calidad. Sin embargo, las acciones con descuento de carácter cíclico y de carácter defensivo son dos excepciones clave.

Para lograr una correlación negativa, los inversores deben evitar un solapamiento no solo a nivel de estilos, sino también a nivel de valores. En la actualidad, EE.UU. ofrece una serie de atractivas oportunidades bursátiles que pueden proporcionar esta valiosa diversificación.

Tribuna de James Wilkey Pinfield, director de inversiones de Fidelity International, y de David Lodge, especialista en inversiones de la firma.

Candriam, firma especializada en gestión multiactivos y centrada en la inversión sostenible y responsable, ha anunciado un cambio en su organigrama, dentro de su equipo de Renta Fija Global. De esta forma, Nicolas Jullien, CFA, que lleva 17 años en Candriam y actualmente ocupa el cargo de director de Alto Rendimiento y Arbitraje de Crédito, sucederá a Philippe Noyard como director global de Renta Fija a partir del 1 de enero de 2025, antes de la jubilación prevista de Novard en el primer trimestre de 2025.

La carrera de Jullien en Candriam ha estado marcada por su larga colaboración tanto con Noyard como con Nicolas Forest, CIO, desde que se incorporó a la entidad en 2007. Esta estrecha colaboración, que dura ya 17 años, y la continua implicación de Jullien en el avance de la plataforma de renta fija de la firma, hacen que su nombramiento como sucesor de Noyard sea un ascenso «natural y reconocido», según recoge el comunicado de la firma.

Jullien ha demostrado una gran experiencia y liderazgo en este área de renta fija, afirma la nota informativa, que resalta del directivo que bajo su dirección, la plataforma High Yield de Candriam ha experimentado un fuerte crecimiento: gestiona en la actualidad más de 8.000 millones de euros en activos y ha obtenido múltiples premios del sector.

El nuevo director global de Renta Fija de Candriam seguirá de igual modo a cargo del equipo de Alto Rendimiento y Arbitraje de Crédito, y tendrá bajo su dirección a un equipo formado por 41 profesionales de la inversión que cubren distintas áreas como Bonos Globales, Mercado Monetario, Grado de Inversión, Alto Rendimiento, Deuda de Mercados Emergentes y Convertibles y con unos activos bajo gestión de 32.000 millones de euros.

Nicolas Forest, director de Inversiones de Candriam, comenta: «Extendemos nuestro más sincero agradecimiento a Philippe por sus contribuciones a lo largo de su carrera de 35 años en Candriam. Su liderazgo ha sido fundamental para elevar la plataforma de Renta Fija de Candriam a una posición de liderazgo en el mercado». También felicitó a Jullien «por su merecido ascenso a director global de Renta Fija. «Su probada experiencia y dedicación garantizan que estemos bien posicionados para continuar nuestra tradición de excelencia e innovación en la gestión de activos», explicó.

Forest añadió que la oferta de renta fija de Candriam es un «pilar crucial» y un «área de crecimiento clave» para la compañía. «A medida que nos adentramos en un nuevo ciclo de relajación con el retorno de la correlación negativa entre los precios de los bonos y los rendimientos, los mercados presentan oportunidades prometedoras. Jullien y el equipo, con su profundo conocimiento y amplia experiencia, están bien posicionados para capitalizar estas oportunidades y seguir ofreciendo valor a nuestros clientes en los próximos años», sentenció.

Candriam lleva más de 30 años gestionando carteras de renta fija, ofreciendo soluciones que abarcan los mercados de renta fija europeos y mundiales con un fuerte énfasis en los principios ESG. Sus estrategias de renta fija se basan en un proceso sólido, respaldado por amplios datos históricos y un enfoque de gestión centrado en el análisis crediticio y soberano a lo largo de diversos ciclos de mercado.

Euronext ha anunciado el lanzamiento de la familia de índices Euronext MTS European Government Bond (EGB) Broad, que ha desarrollado en colaboración con MTS, la plataforma parte del Grupo Euronext. Según explican, incluye 26 índices que miden el rendimiento total de los bonos gubernamentales denominados en euros de diez países de la Eurozona, derivando del índice principal Euronext MTS EGB Broad GR.

La familia de índices Euronext MTS EGB Broad utilizará los precios de las plataformas de negociación MTS Cash, una de las fuentes de precios más fiables para los bonos gubernamentales europeos, lo que garantiza un nivel de transparencia y replicabilidad único en el mercado de bonos. Entre sus característica destaca que todos los bonos gubernamentales europeos disponibles para negociar en los mercados regulados entre intermediarios de MTS son elegibles para su inclusión en esta familia de índices. Además, la familia de índices incluye versiones para todos los países de la Eurozona, instrumentos de cupón fijo, índices de un solo país y otros índices personalizados.

Euronext y MTS han anunciado también el lanzamiento del índice Euronext MTS EU Gross Return, respaldado por el rol de MTS como plataforma interdealer designada por DMO para los Primary Dealers de la UE, ofreciendo mayor transparencia de precios y calidad a los inversores. Según explican, la familia de índices Euronext MTS EGB, revisada mensualmente, es ideal para ETFs, fondos de inversión y como referencia para una mayor personalización y subíndices. Está diseñada para apoyar tanto a los gestores activos como a aquellos con estrategias de renta fija pasiva.

«Estamos orgullosos de lanzar esta familia de 26 índices de bonos gubernamentales europeos, lo que solidifica aún más nuestra posición como proveedor líder de índices. Al aprovechar los datos de negociación de alta calidad de MTS, estamos ampliando la gama de soluciones de inversión disponibles para nuestros clientes, ayudándoles a desplegar capital en los mercados de renta fija europeos con mayor eficiencia», ha destacado Anthony Attia, director global de Derivados y post-negociación de Euronext.

Por su parte, Angelo Proni, CEO de MTS, ha añadido: “Nuestra posición como la principal plataforma de comercio electrónico de renta fija en Europa garantiza el más alto nivel de transparencia y precisión de precios, proporcionando a los inversores puntos de referencia robustos y fiables. El lanzamiento de la familia de índices Euronext MTS EGB Broad demuestra nuestro compromiso con el mercado de renta fija europeo».

En el mundo posterior a la gran moderación, los inversores institucionales se enfrentan a un entorno radicalmente nuevo. Este contexto obliga a volver a examinar los supuestos subyacentes que han guiado muchas estrategias de inversión en los últimos 40 años. Según identifica Nuveen, la gestora de inversiones de TIAA, existennueve implicaciones que pueden ayudar a dotar a los inversores de la agilidad necesaria para navegar por las incertidumbres del nuevo entorno económico.

De acuerdo con la encuesta EQuilibrium 2024 de la gestora, la mayoría de los inversores institucionales coinciden en que hemos entrado en un periodo de elevada incertidumbre macroeconómica y geopolítica. En consecuencia, se encuentran explorando distintos caminos para constituir carteras más resilientes y capitalizar las nuevas oportunidades que surjan en el mundo post pandémico.

Si bien numerosos inversores institucionales comparten la idea de que el nuevo panorama exigirá mayor énfasis en la gestión del riesgo y un mayor grado de flexibilidad estratégica y táctica, no existe un consenso en lo que respecta a las clases de activos y las estrategias de diversificación que tendrán éxito en el nuevo régimen.

Las dinámicas dentro de los países han cambiado al evolucionar la interacción de la política monetaria y la presupuestaria. «Muchos consideran prioritaria la seguridad nacional y la autosuficiencia frente a la colaboración en el crecimiento económico mundial. Los inversores se enfrentan ahora a cuestiones relevantes, como la persistencia de la inflación a largo plazo, la existencia de activos sin riesgo, la diversificación y la mejor manera de aprovechar los rendimientos esperados de los distintos activos», señalan desde la gestora.

Un dato relevante es que casi la mitad de los inversores institucionales encuestados se centran en mejorar la flexibilidad de las carteras y ajustar las asignaciones regionales, aunque la mayoría pasan por alto estrategias clave que, en opinión de Nuveen, procurarán una mayor resiliencia de las carteras, como ampliar la diversificación y aplicar un análisis más específico de las correlaciones.

En este sentido, estas son las nueve temáticas clave que identifican desde Nuveen y que los inversores deberían tener en cuenta a la hora de analizar nuevas formas de mejorar la resiliencia y la capacidad de adaptación de sus carteras ante un panorama de inversión más incierto.

Reformular la resiliencia tras décadas de distorsión

Ser precavidos con la utilidad decreciente de las asignaciones globales ponderadas por capitalización

Respetar los límites del poder de los bancos centrales para controlar la inflación

La inteligencia artificial es un arma de doble filo en materia de inflación

Replantearse el papel de la deuda pública en las carteras

No asumir más riesgos de los necesarios

Los activos privados no son convincentes por el mero hecho de ser privados

Apreciar el valor de escasez de los activos reales

Ser activo donde sea posible tener un mayor impacto

Con la progresiva comercialización de la tecnología de registro distribuido (DLT) y los activos digitales, el uso de dinero digital va más allá de las monedas digitales de bancos centrales (CBDC) y es una tendencia destinada a aumentar significativamente, según concluye el último informe elaborado por Citi sobre la evolución de la industria de Securities Services.

El 65% de los encuestados para este informe planea usar opciones que no sean CBDC como stablecoins, depósitos tokenizados, fondos del mercado monetario y sistemas de pago digital para apoyar los requisitos de liquidez y efectivo en los acuerdos de valores digitales para 2026, en comparación con el 15% que planea usar CBDC. En opinión de Citi, este es un contraste marcado con el año anterior, donde las CBDC eran la forma preferida de dinero digital con un 52%.

“El movimiento hacia T+1 ha ocupado un lugar central en la industria post-negociación en los últimos años. Nuestro último whitepaper, el más grande desde su inicio en 2021, se centra en la próxima frontera para la industria, que es la creciente aplicabilidad de tecnologías. Esto incluye la tecnología de registro distribuido y los activos digitales, y el potencial significativo de la tokenización para escalar. Estos desarrollos seguirán transformando el panorama de valores a medida que continuamos avanzando hacia ciclos de liquidación más cortos en múltiples mercados a nivel mundial”, destaca Okan Pekin, Head of Securities Services de Citi. Para la elaboración de este documento, se encuestó a cerca de 500 participantes del mercado que abarcan instituciones del lado de la compra y venta, y ofrece información oportuna sobre la industria post-negociación.

Adopción y tokenización

Otra de las tendencias que muestra el informe es que la adopción digital está ocurriendo a diferentes velocidades. En concreto, indica que Asia Pacífico y Europa están impulsando la comercialización de DLT y activos digitales, con un 48% y 46% de los encuestados, respectivamente, persiguiendo activamente iniciativas.

Por otro lado, se ha detectado que la tokenización está lista para la acción, mientras que la emisión digital nativa tomará más tiempo. Según el informe, el 62% de los encuestados del lado de la venta se están enfocando en tokenizar varias clases de activos, incluidos los activos públicos y privados, en comparación con el 8% para la emisión de valores digitales nativos.

Por último, destaca que las redes privadas son una preferencia a la hora de vender: el 64% de los encuestados del lado de la venta espera usar redes privadas (gestionadas por bancos, empresas tecnológicas y IMF) a medida que la tokenización de activos gana impulso. Sin embargo, en el lado de la compra, los gestores de activos se centran en blockchains públicas para la tokenización de fondos y las oportunidades de distribución.

Negocio de las liquidaciones

Respecto al negocio de liquidación, el informe concluye que el impacto del T+1 fue mucho mayor de lo esperado. “El 44% de los encuestados citó un impacto significativo de T+1 en funcionamiento, más alto que el 28% en 2023. En comparación con otras regiones, los encuestados europeos fueron los más impactados, con un 60% indicando un impacto significativo”, explica el documento.

Además, se ha detectado que el préstamos de valor sigue siendo una de las actividades más afectadas. En concreto, el 50% de los encuestados -en comparación con el 33% del año pasado- vieron el mayor impacto en el préstamo de valores, seguido de los requisitos de financiamiento con un 49%, en comparación con el 31% del año pasado. Por último, hay un 40% espera liquidaciones atómicas en tiempo real dentro de la próxima década, con Asia siendo la más optimista con un 42%.

“La acelerada convergencia de los activos tradicionales y digitales y los modelos operativos refuerzan la necesidad de plataformas modernas, datos confiables e información en tiempo real. Esperamos ver continuas inversiones en automatización, infraestructura en la nube y APIs, así como soluciones que se integren con redes DLT. En respuesta a estas tendencias, Citi continúa innovando y aprovechando nuestra oferta de productos integrados para servir a los clientes en el dinámico ecosistema actual”, concluye Amit Agarwal, Head of Custody Securities Services de Citi.

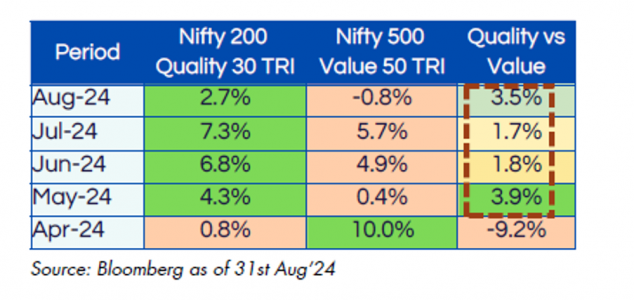

En los mercados de valores de la India se está produciendo una rotación de estilos. Tras una exitosa racha de casi tres años, el estilo value ha empezado a desvanecerse, y el quality vuelve a dominar. Las empresas de calidad, definidas como empresas con escasa variabilidad en el crecimiento de los beneficios y beneficios estables a largo plazo, vuelven a ser favorables, como UTI empezó a prever en febrero de 2024. Durante cuatro meses consecutivos, el quality ha superado el value. Este es el comienzo de un nuevo ciclo plurianual en la India.

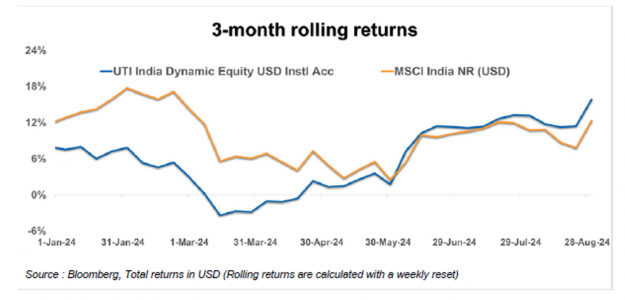

India Dynamic Equity Fund (IDEF) representa la estrategia de quality-growth de UTI. Tras dos años de resultados por debajo de lo esperado, IDEF ha superado al índice y a la mayoría de sus homólogos en estos últimos meses.

¿Por qué el value ha dominado durante los últimos tres años?

Inversores nacionales que buscan hacerse ricos rápidamente: se produjo un aumento del 240% en el número de inversores minoristas en la India durante 2019-24 debido al aumento de la riqueza y la proliferación de aplicaciones de trading. Los jóvenes indios, con mentalidad de trading, persiguieron acciones baratas (value/meme) basándose en los consejos de personas influyentes en las redes sociales. En consecuencia, las acciones value se encarecieron mucho.

Inversores extranjeros satisfechos con los 7 Magníficos: los inversores extranjeros, compradores tradicionales de valores de calidad, redujeron su exposición a los mercados emergentes y a la India a partir de 2022. Esta aversión a los emergentes se debió a tres factores: la decepción con China, la subida de los tipos de interés en EE.UU. y el rendimiento estelar de los 7 Magníficos. Así pues, los valores de calidad no tenido muchos seguidores… hasta ahora.

¿Qué ha cambiado?

Acciones meme/value no han logrado generar beneficios: La narrativa y el bombo publicitario en torno a muchos de los valores small/midcap y las empresas estatales no se han materializado, lo que ha provocado un descontento generalizado, y los inversores nacionales se están decantando gradualmente por los valores de calidad «más seguros», que siguen generando un crecimiento constante de los beneficios en torno a el doble dígito medio.

Perspectivas de crecimiento mundial más débiles: la zona euro, EE.UU. y China están experimentando diversos grados de ralentización económica. EE.UU. podría entrar en recesión y los Bancos Centrales se verían obligados a recortar los tipos agresivamente para salvar la economía.

Los mercados mundiales de renta variable se vuelven volátiles: las operaciones de algo trading y los inversores nerviosos en operaciones masificadas crearán episodios viciosos de volatilidad, como hemos visto en el actual episodio del carry trade del yen. Se producirá una huida hacia la calidad y la seguridad.

El dólar seguirá debilitándose: los inversores mundiales buscarán crecimiento no correlacionado con EE.UU. y el dólar. Los precios del petróleo y de las materias primas seguirán bajos.

¿Cuáles son las consecuencias para India?

Aumento de los flujos de inversión: India atraerá flujos de inversión activa debido a su impulso económico, estabilidad política y monetaria y creciente peso geopolítico. Los flujos pasivos perseguirán la creciente asignación a India en los índices mundiales.

Rotación hacia el quality-growth: Los inversores mundiales han empezado a reinvertir en la India desde julio de 2024, en busca de empresas de calidad-crecimiento que sean “compounders”. Esto anuncia el inicio de un nuevo ciclo plurianual para la gestión activa en renta variable india.

El reto de la valoración: la renta variable india seguirá cotizando a un múltiplo elevado, aunque con una composición distinta. La caída de los precios de las empresas value/meme se verá compensada por la escalada de las valoraciones de las empresas quality-growth.

Resumen

La India ofrece actualmente un buen punto de entrada para los inversores en quality-growth a largo plazo. Las empresas de calidad han estado infravaloradas durante los dos últimos años y prometen retornar un alfa atractivo. Es improbable que los fondos value/momentum que obtuvieron buenos resultados durante los últimos años obtengan buenos resultados en el nuevo ciclo. Históricamente, quality-growth ha ofrecido rendimientos superiores ajustados al riesgo.

Tribuna de Praveen Jagwani, CEO de UTI International Private Limited – Altment Capital Partners representa a UTI International en exclusiva en Iberia

El evento maridará vino y mercados financieros, y acogerá las propuestas de inversión de ocho gestoras de fondos, ideas para capear los mercados financieros en el entorno más complejo de los últimos años.

Artemis, Dunas Capital, EDM, La Financière de l’Échiquier, Lazard, Man Group, MFS y Oddo BHF AM serán las entidades encargadas de presentar sus estrategias más iluminadoras.

La cita será en un entorno en el que manda la historia, la gastronomía y el buen vino. Así, las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

Después de las conferencias, disfrutaremos de una visita, cata y cena en la bodega La Dehesa de los Canónigos, una de las grandes fincas históricas de la Ribera del Duero. Ubicada en Pesquera de Duero, su nombre hace referencia al primer propietario, el Cabildo de la Catedral de Valladolid, compuesto por 22 monjes canónigos.

La asistencia a las conferencias computan por 3 créditos para los Certified Advisor-CAd.

Funds Society dispondrá de un autobús desde Madrid para quien lo necesite y se hace cargo del alojamiento en el mismo Monasterio para la noche del 10 de octubre.

Las plazas del evento son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.