Bruce Springsteen, Taylor Swift, Olivia Rodrigo, Maná o Metallica son algunos de los artistas de alcance mundial que van a visitar (o ya han visitado) España este verano. Profesionales de la inversión cuentan a Funds Society cuáles son sus gustos musicales y de qué eventos tienen planeado disfrutar en los meses estivales.

Alejandra Pereda, analista senior de Inversiones de Impact Bridge -gestora especializada en inversiones de impacto- admite que asiste a un buen número de conciertos a lo largo de todo el año: ya atesora entradas para varios festivales y conciertos hasta diciembre.

La experta destaca dos, especialmente, que le “encantan” y a los que suele acudir todos los veranos: Alma Festival en el Parque Tierno Galván y las Noches del Botánico en la Ciudad Complutense, ambos en la ciudad de Madrid.

Varios factores hacen especiales estas dos veladas, a juicio de Pereda. La primera, que sólo actúa un artista, junto con un telonero, en un único escenario, “por lo que no hay que preocuparse de estar moviéndose de un sitio a otro”, algo que ocurre en los macro festivales. Además, añade, “son al aire libre, en mitad de parques, lo que vuelve al entorno mucho más agradable”, sin olvidar que “cuentan con zonas para sentarse y tomar algo de comer o beber tranquilamente antes y después del evento, con aforos controlados”.

En cuanto a artistas, tiene por delante a Hans Zimmerman, Vetusta Morla, Viva Suecia, Izal, Bruce Springsteen, Bryan Adams o Sidecars, entre otros. Eso sí, su grupo favorito ahora mismo es Morgan, “una banda española que recomiendo escuchar a todo el mundo”. Pereda admite que ha sido un placer “verlos crecer desde sus actuaciones en bares pequeños a sus conciertos en el Wizink madrileño”. Este año, la experta los ha visto durante el Inverfest en La Riviera en Madrid.

Lidia Espinel, asesora de iCapital, todavía no tiene nada planeado en su agenda musical del verano, pero está segura de que acabará asistiendo a alguno que encuentre de forma improvisada. Y coincide con Pereda en la calidad de los conciertos de Noches del Botánico, a los que acudió el año pasado y de los que atesora un buen recuerdo. Para este año, ya le ha echado el ojo a un evento de las Noches del Botánico de julio, en el que actuarán Julieta Venegas y Kevin Johansen con Liniers y The Nada, “un show extraordinario”, concluye la experta.

Espinel explica la ausencia de planes musicales a estas alturas del año por su inclinación por la improvisación, ya que “viajar descubriendo música en los destinos a los que se va es el mejor plan que puede haber”, debido a que “permite conocer nuevos estilos, artistas, versiones, lugares, etcétera”. Sus gustos musicales no se circunscriben a un solo género: desde pequeña ha estudiado música y, por tanto, tiene “especial cariño a alguna pieza clásica, aunque de normal suelo escuchar bastante rock español y cantautores”.

En el mercado financiero, los vehículos de propósito especial (SPV, por sus siglas en inglés) son una opción destacada y ampliamente utilizada para apalancar proyectos. Desde FlexFunds explican por qué las empresas crean fondos SPV y cómo se estructuran:

Los SPV se constituyen como entidades independientes por empresas de todos los tamaños, incluidas aquellas respaldadas por capital de riesgo, para llevar a cabo proyectos de financiación específicos y facilitar su administración. Estos vehículos se emplean para ejecutar estrategias de titulización, permitiendo convertir múltiples clases de activos, líquidos e ilíquidos, en títulos listados mediante la creación de un patrimonio autónomo.

El programa de titulización de FlexFunds maneja acuerdos a gran escala, permitiendo a los gestores de activos securitizar pequeños o grandes volúmenes patrimoniales. Los SPV de FlexFunds pueden potenciar la capacidad de distribución de una estrategia de inversión, independientemente de si se gestiona 1 millón o 200 millones de dólares.

¿Qué es un vehículo de propósito especial?

Un SPV es una entidad creada por otra empresa, conocida como patrocinadora, para realizar un propósito específico, atribuyéndole una serie de bienes o activos. Su actividad está claramente definida y delimitada: ejecutar y explotar un proyecto determinado. Esta separación patrimonial y de riesgos se logra mediante fórmulas contractuales y/o societarias.

En términos generales, un SPV se identifica como un vehículo de inversión empresarial o sociedad vehículo. Se entiende como vehículo de inversión una herramienta que permite captar capital de una manera más costo-eficiente.

FlexFunds, empresa líder en el diseño y lanzamiento de vehículos de inversión, trabaja con reconocidos proveedores internacionales para brindar soluciones personalizadas. Les ofrece a los gestores de activos la posibilidad de emitir ETPs mediante un SPV constituido en Irlanda completamente adaptado a sus necesidades.

Estructura y beneficios de los SPV

Los vehículos de propósito especial se estructuran como subsidiarias de la firma patrocinadora, y pueden constituirse en diferentes geografías, considerando aspectos como el pago de impuestos. La independencia de los SPV les otorga autonomía legal y patrimonial, manteniendo sus balances separados de los de la empresa patrocinadora.

Según el estudio de Cerulli Edge-U.S. Managed Accounts, el 71% de los gestores de activos priorizan la ampliación de la distribución de productos y la creación de nuevos vehículos de inversión. Los SPV pueden ser una alternativa eficaz para lograr estos objetivos debido a los siguientes beneficios:

Segmentación de mercado y personalización: permiten crear vehículos de inversión adaptados a diferentes segmentos del mercado, atrayendo inversores con distintos perfiles de riesgo y preferencias.

Transparencia y confianza: ofrecen un alto nivel de transparencia, facilitando la comprensión de los riesgos y beneficios asociados, y generando confianza entre los inversores.

Eficiencia operativa y reducción de costos: simplifican la estructura operativa de una estrategia de inversión, reduciendo costos administrativos y operativos.

Flexibilidad y adaptabilidad: permiten adaptar la estrategia de inversión a las condiciones del mercado, incluyendo la reestructuración del SPV para nuevos activos o modificaciones sin afectar otras operaciones de la empresa matriz.

Acceso a nuevos mercados y tipos de activos: facilitan el acceso a mercados y activos que de otra manera serían difíciles de alcanzar, como inversiones en mercados emergentes, activos ilíquidos o proyectos de infraestructura.

Optimización fiscal: pueden estructurarse para optimizar las implicaciones fiscales para los inversores, aprovechando beneficios fiscales específicos de diferentes jurisdicciones.

Mejora en la liquidez: dotan de o incrementan la liquidez de ciertos activos, permitiendo a los inversores comprar y vender participaciones en el SPV en lugar de negociar la venta del activo subyacente.

Los SPV son herramientas versátiles y poderosas para mejorar la distribución de estrategias de inversión, resultando en una captación de capital más efectiva y en la creación de estrategias más robustas y diversificadas.

El programa de titularización de FlexFunds estructura vehículos de inversión que pueden potenciar la distribución de las estrategias de inversión en los mercados de capital internacional en menos de la mitad del tiempo y coste que cualquier otra alternativa en el mercado.

Puede contactar a algunos de los expertos de FlexFunds en contact@flexfunds.com.

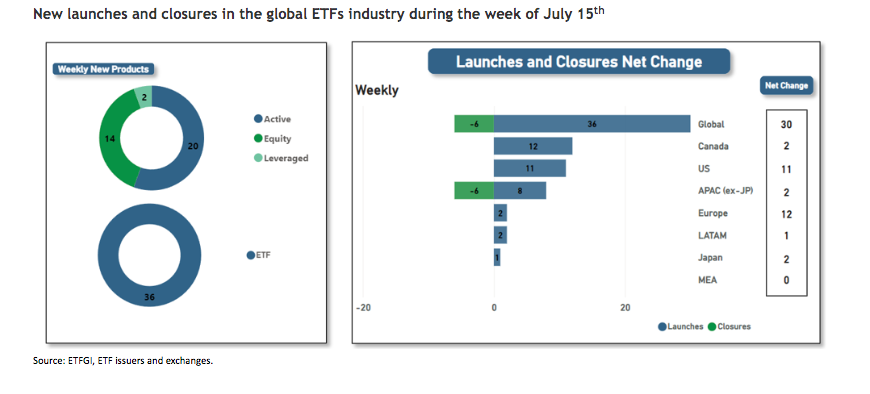

La industria de ETFs a nivel global sigue muy activa. Según los últimos datos recopilados por ETFGI, se produjeron 36 nuevos lanzamientos de productos y seis cierres de fondos durante la semana pasada. Esto deja un saldo neto de 30 productos nuevos a nivel global.

“La semana pasada se registraron 36 nuevos listados de productos. La distribución geográfica de estos listados es la siguiente: 12 en Canadá, 11 en Estados Unidos, 8 en la región de Asia Pacífico (excluyendo Japón), 2 en Europa y América Latina, y 1 en Japón”, señala el informe de ETFGI.

En términos de cierres de productos, la región de Asia Pacífico (excluyendo Japón) experimentó 6 cierres. Respecto a los nuevos fondos listados, se clasifican en 20 ETFs gestionados activamente, 14 ETFs de renta variable indexada y 2 productos apalancados.

Foto cedidaCaroline Baron, responsable de Distribución de ETFs para EMEA de Franklin Templeton.

Franklin Templeton amplía su gama de fondo pasivos con el lanzamiento del fondo ETF Franklin FTSE Japan UCITS, el primer ETF que sigue el índice de Japón. Según destaca la gestora, con este ya son 22 los fondos indexados que ofrece a los inversores.

El fondo Franklin FTSE Japan UCITS ETF invierte en acciones de gran y mediana capitalización en Japón. Está gestionado de manera pasiva y sigue el desempeño del FTSE Japan Index – NR (Net Return), un índice ponderado por capitalización de mercado que representa el rendimiento de empresas grandes y medianas en Japón y que tiene como objetivo capturar el 90% del universo de mercado de acciones japonés invertible.

«Nos complace ofrecer este nuevo ETF UCITS de seguimiento de índice de un solo país que invierte en acciones japonesas a los inversores europeos. Ahora los inversores pueden obtener una exposición diversificada a más de 500 empresas japonesas en una amplia gama de industrias. El mercado de acciones japonés es el segundo mercado de acciones más grande de Asia-Pacífico y el mayor mercado desarrollado de la región. Tras décadas de tendencias deflacionarias, el banco central de Japón afirmó recientemente que ve un ciclo virtuoso entre salarios y precios intensificándose, lo que debería ayudar a impulsar el consumo y las inversiones. La fuerte posición del país en la cadena de suministro global de tecnología, incluidos los semiconductores, junto con un renovado enfoque en la gobernanza corporativa y el valor para los accionistas, también deberían favorecer al mercado de acciones doméstico», ha destacado Caroline Baron, responsable de Distribución de ETFs para EMEA de Franklin Templeton.

El nuevo ETF proporcionará a los inversores europeos una exposición a acciones japonesas de manera rentable y conforme a UCITS, con uno de los ratios de gastos totales (TER) más bajos en Europa para su categoría, del 0.09%. Será gestionado por Dina Ting, jefa de Gestión de Carteras de Índices Globales, y Lorenzo Crosato, Gestor de Carteras ETF de Franklin Templeton, quienes tienen más de tres décadas de experiencia combinada en la industria de gestión de activos y amplias trayectorias en la gestión de estrategias ETF.

Según Matthew Harrison, jefe de Américas (excluyendo EE.UU.), Europa y Reino Unido de Franklin Templeton, tras el lanzamiento del Franklin FTSE Developed World UCITS ETF hace unas semanas, la gestora está ampliando su oferta de productos básicos de seguimiento de índices de acciones con el lanzamiento de este nuevo ETF FTSE Japón de bajo coste. «Con una capitalización de mercado de $6 billones y los rendimientos del mercado japonés esperando recuperarse, las acciones japonesas pueden ser una opción central de construcción de cartera dentro del portafolio de un inversor», destaca Harrison.

El Franklin FTSE Japan UCITS ETF se listará en la Deutsche Börse Xetra (XETRA) el 30 de julio de 2024, en la Bolsa de Valores de Londres (LSE) y Euronext Ámsterdam el 31 de julio de 2024, y en la Borsa Italiana el 4 de septiembre de 2024. El fondo está registrado en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, España, Suecia y el Reino Unido.

El miércoles y jueves habrá cita triple de bancos centrales: la Reserva Federal de EE.UU. (Fed), Banco de Inglaterra (BoE) y Banco de Japón (BoJ) celebrarán sus respectivas reuniones de política monetaria. Cada institución tiene sus propios retos y mensajes para el mercado. Sin embargo, todas tienen algo en común: la dependencia de la evolución de los datos macro, en particular, de la inflación.

En el caso de la Fed, todo indica que en esta próxima reunión mantendrá los tipos, lo cual será interpretado como la preparación para un posible primer recorte en septiembre. Sin embargo, las cosas no están tan claras en el caso del Banco de Inglaterra (BoE), donde el sentimiento sobre una posible bajada solo es del 50%, pese a lo que indican los datos. Por último, los expertos explican que esta reunión del BoJ es importante porque habrá más detalles del plan de reducir el programa de compra de activos (QT), en el siguiente paso para normalizar la política monetaria. La principal conclusión es que no habrá subida de tipos, ya que será un proceso progresiva para dar tiempo al mercado de digerir los bonos y evitar así un repunte en las tires.

La Fed en EE.UU.

En opinión de Christiaan Tuntono, economista senior de Asia Pacífico de Allianz Global Investors, la perspectiva de una bajada de los tipos de interés en EE.UU. y el repunte de la demanda de semiconductores y productos electrónicos en general funcionan actualmente como factores muy favorables para parte de la economía asiática y para muchos mercados de renta variable locales. “En este sentido, esperamos que la próxima semana la Reserva Federal mantenga sin cambios los tipos de interés, pero que reconozca la mejora de la inflación en EE.UU., que podría abrir la puerta a una bajada de los tipos de interés a finales de verano”, apunta Tuntono.

Sobre el peso de los datos Pramod Atluri, gestor de Capital Group, destaca que “la economía estadounidense ha logrado adaptarse en gran medida a este nuevo entorno de tipos de interés, y espero que el crecimiento se mantenga por encima del 2% en 2024”. En su opinión, esta capacidad de resistencia que ha mostrado la economía estadounidense ha llevado a los inversores a modificar sus expectativas en relación con los tipos de interés. Aunque Atluri considera que los argumentos a favor de futuros recortes de tipos ya no son tan evidentes, el banco central parece inclinarse por los recortes.

En este sentido, la visión y el análisis que hacen desde la gestoras internacionales coincide en lo expuesto por Tuntono Atluri. Igualmente existe cierto consenso en la interpretación de los últimos datos macro del país. “Aunque el mercado laboral muestra claros signos de normalización y los últimos datos de inflación al consumo han sido relativamente positivos, el banco central ha sido alentado por datos macroeconómicos en varias ocasiones durante los últimos 18 meses, sólo para descubrir posteriormente que la economía seguía funcionando a un ritmo excesivo. Por lo tanto, es probable que la Fed argumente que es prudente observar las siguientes seis semanas de datos para validar claramente la necesidad de una relajación de la política”, señala Erik Weisman, economista jefe de MFS Investment Management.

Sin embargo, en su opinión, más importante que lo que haga la Fed en el próximo mes y medio es cómo el mercado calibrará el ritmo posterior de recortes de tipos y la eventual zona de aterrizaje. “El mágico aterrizaje suave de 1995 se logró con solo 75 puntos básicos de recortes de tipos, y algunos sostienen que veremos una repetición de ese episodio en los próximos seis meses aproximadamente. No obstante, el mercado prevé que la Fed recorte entre 175 y 200 puntos básicos antes del primer trimestre de 2026”, estima Weisman.

Sobre cuándo será ese primer recorte de la Fed, los análisis de las gestoras también apuntan al mismo calendario: septiembre. “Creemos que los datos de esta semana, especialmente el 0,18% intermensual del PCE subyacente y las señales de enfriamiento de la inflación refugio, siguen reforzando nuestra opinión de que el primer recorte se producirá en septiembre. Esperamos un mantenimiento moderado en la reunión de la Fed, con Powell señalando durante la conferencia de prensa que es probable que se produzca un primer recorte bastante pronto si los datos siguen evolucionando como esperan”, afirma Greg Wilensky, director de Renta Fija de EE.UU. y gestor de Cartera de Janus Henderson.

“Las menores tasas de inflación de los últimos tres meses deberían allanar el camino para un recorte de tipos en septiembre. Es probable que esto se refleje en las conclusiones de la reunión, ya que se prevé que el Comité asegure que se ha reforzado la confianza en que la inflación evolucione de forma sostenible hacia el 2%, y que haga hincapié, además, en que los riesgos para los objetivos de empleo e inflación están ahora equilibrados. Es probable que Powell utilice su discurso en Jackson Hole el mes que viene para esbozar el marco del ciclo de relajación y recordar a los inversores que la Fed probablemente bajará los tipos gradualmente una vez que comience”, añade Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM.

Por su parte, Brendan Murphy, responsable de Renta Fija de América del Norte, de Insight Investment (parte de BNY Investments), espera que la declaración oficial del comité incluya algunos cambios modestos, reflejando cómo sus métricas clave de inflación están ahora cerca del objetivo y el mercado laboral muestra signos de desaceleración. «El banco central podría estar preocupado por un posible deterioro repentino del mercado laboral en algún momento, por lo que esperamos que la mayoría de los miembros prefieran actuar pronto para asegurar un aterrizaje suave para la economía. El presidente Powell también podría utilizar el Simposio de Jackson Hole del próximo mes para establecer expectativas sobre el calendario del ciclo de reducción de tasas», comenta Murphy.

Con la vista en Reino Unido

Un caso totalmente diferente al estadounidense es el del Banco de Inglaterra (BoE). Según explica Katrin Loehken, economista para Gran Bretaña y Japón de DWS, el resultado de la próxima reunión del BoE del jueves no está nada claro. “El mercado espera una bajada de tipos con algo más del 50% de probabilidad, y nosotros también prevemos una reducción del tipo de interés oficial del 5,25% al 5%. Sin embargo, la incertidumbre es alta porque hay buenos argumentos para ambas partes”, señala Loehken.

En este sentido, explica que si la mayoría de los miembros del Comité de Política Monetaria (CPM) hacen más hincapié en una evaluación prudente y dependiente de los datos de la situación actual, la sorpresa negativa de la inflación de los precios de los servicios en julio sería un argumento en contra de un recorte de los tipos, al igual que el único descenso lento de la dinámica salarial. “Con una actitud de esperar y ver, no se haría nada malo en ese caso. El economista jefe Pill parece estar en el campo de espera tras su último discurso”, aclara.

Por otra parte, el economista de DWS destaca que las previsiones actualizadas de crecimiento e inflación deberían mostrar que la economía sigue creciendo sólo moderadamente, y que es probable que la inflación caiga por debajo del objetivo del 2% a medio plazo. Además, el actual debilitamiento del mercado laboral también plantea la cuestión de hasta qué punto debe seguir siendo restrictivo el banco central.

“En nuestra opinión, estos argumentos son más favorables a un primer recorte de los tipos y también son coherentes con la retórica general pesimista del banco central. La evaluación del comportamiento de voto se complica aún más por la nueva composición del Comité de Política Monetaria. Por lo tanto, sólo una estrecha mayoría debería votar a favor de la esperada bajada de tipos”, comenta Loehken.

En cambio, Johnathan Owen, gestor de TwentyFour AM (Boutique de Vontobel), considera que el BoE puede retrasar este recorte de tipos. “Las últimas cifras de inflación del Reino Unido supondrán un cierto alivio para los consumidores, pero tras la cifra principal, los responsables de las políticas del Banco de Inglaterra (BoE) se enfrentan a un panorama más complejo que sugiere que los recortes de los tipos de interés podrían estar aún lejos. Los últimos datos publicados mostraron que la inflación del Índice de Precios al Consumo (IPC) cayó exactamente al 2% en mayo, en línea con las expectativas del mercado y marcando un retorno al objetivo del 2% del BoE por primera vez desde julio de 2021”, argumenta Owen.

Según afirma, antes de los datos del IPC del miércoles, los mercados habían descartado en gran medida cualquier posibilidad de que el Banco de Inglaterra recortara los tipos en junio, aunque la probabilidad de un recorte en agosto se situaba en el 44%. “A pesar de que el Banco de Inglaterra ha logrado situar la inflación general en el objetivo del 2%, la rigidez de la inflación de los servicios, impulsada por el fuerte crecimiento de los salarios y la resistencia de la demanda en determinados sectores, hace cada vez más improbable, en nuestra opinión, un descenso de los tipos en agosto”, defiende el experto de TwentyFour AM.

Por último, Peder Beck-Friis, economista de PIMCO, mantiene sus perspectivas y apunta que el BoE realizará dos recortes de tipos en 2024. «Es probable que la inflación subyacente descienda a medida que desaparezcan los efectos de la pandemia, la política monetaria siga siendo restrictiva y el mercado laboral se reequilibre. Los comentarios de Rachel Reeves de ayer muestran que el nuevo Gobierno está firmemente comprometido con la disciplina fiscal, lo que reduce los riesgos al alza de la inflación en los próximos años», explica Beck-Friis.

Japón y su política monetaria histórica

Por último, según explican los analistas de Banca March, en Japón, los inversores apuestan a que habrá una nueva subida de tipos en la reunión de julio, sobre todo tras el largo silencio del gobernador Ueda –llegará a la reunión con más de 40 días sin intervenciones públicas– y ante la reciente apreciación del yen (5% más frente al dólar).

No sólo se espera que aumente las tasas, sino una reducción en sus compras mensuales de bonos pueden ayudar al yen a fortalecerse aún más. “La posibilidad de un aumento de la tasa del BoJ podría llevar a rendimientos más altos de los bonos japoneses. Sin embargo, podrían ver cierta volatilidad en caso de una sorpresa. Estas acciones representarían un cambio significativo en la política monetaria de Japón, afectando los rendimientos de los bonos. Los rendimientos cayeron hoy y podrían mantenerse bajo presión antes de la reunión del BoJ, aunque permanecen cerca de sus máximos. Además, los riesgos de escalada de tensiones geopolíticas en el Medio Oriente y otros lugares podrían impulsar los flujos hacia activos refugio, beneficiando al yen”, explica Bas Kooijman, CEO y gestor de DHF Capital S.A.

Según Magdalene Teo, analista de renta fija asiática de Julius Baer, todavía es posible que el BoJ mantenga una postura agresiva estableciendo el camino para reducir las compras de bonos con un plan claro y audaz para aumentar los tipos de interés. «En cualquier caso, la gran decisión de esta semana vendrá de Japón. Cualquier error en la comunicación podría ser costoso para el BoJ. El AUD y la mayoría de las monedas asiáticas, excepto MYR, IDR y KRW, se depreciaron frente al USD ayer», concluye Teo.

En general, se asocia tiempo libre a ocio. Y, en verano, el tiempo libre se dispara. A esto se suman las ansiadas vacaciones, ese premio a todo un año de trabajo. Estas condiciones hacen que muchas personas tiendan a bajar la guardia con sus finanzas y que el gasto se dispare en verano. Pero no tiene por qué ser así, según Luis Pita, autor del libro «Ten peor coche que tu vecino» (LID Editorial).

Se puede disfrutar de un verano de diez sin gastar de más y Pita ofrece seis claves para lograrlo.

1. Controlar el aire acondicionado

Empieza a ahorrar por los gastos del día a día, como el aire acondicionado. La clave en este punto es hacer un uso racional del aparato, lo que pasa por aprovechar el modo Eco -con el que se reduce el consumo un 30%- y controlar la temperatura, ya que por cada grado, se reduce un 8% el consumo. Otras formas de optimizar el gasto en aire acondicionado incluyen revisar el estado de la máquina y evitar ponerlo muy alto para que enfríe rápido.

2. Controla los gastos del hogar

En verano es más fácil perder el ritmo del ahorro en el hogar y que se disparen los gastos en alimentación. Para contenerlos, no hay que olvidar vigilar el presupuesto y apostar por planificar los menús de forma semanal. Así será más fácil mantener una buena alimentación y que el gasto en la compra no se dispare.

3. Sigue «preahorrando»

Es imprescindible persistir en la costumbre de ahorrar dinero cada mes. También en verano. La mejor forma de lograrlo es a través del «preahorro». Con esta herramienta de ahorro automático es posible asegurarse de ahorrar en primavera, verano, otoño e invierno.

Para empezar a preahorrar solo es necesario decidir qué porcentaje de tus ahorros se destina a ahorro cada mes y dar una orden de transferencia periódica al banco para que la transfiera de la cuenta en la que se recibe la nómina a la cuenta de ahorro.

4. Tener claro el presupuesto para viajes

Las vacaciones suponen el mayor gasto del verano. El mejor consejo para ahorrar es cerrar un presupuesto para viajes. Además, es aconsejable evitar a toda costa endeudarse para viajar. Antes de hacerlo, es mejor revisar las preferencias en cuanto a destinos.

5. Hacer un listado de destinos y buscar ofertas de última hora

El mejor momento para contratar las vacaciones es o muy pronto o a última hora. A estas alturas del verano, salvo que esté programado viajar en septiembre, ya es tarde para contratar con tiempo.

¿La solución? Esperar hasta el último momento (si se puede). Una forma inteligente de hacerlo es crear un listado de 4 o 5 posibles destinos y decidir en función del precio. Si esos destinos implican vuelos, el ahorro potencial será mayor.

Una opción es aprovechar el ocio gratuito. Tanto en la ciudad donde se vive como en el lugar de vacaciones, siempre existirán opciones de ocio gratuito desde cines al aire libre hasta conciertos pasando por visitas a museos.

Muchas ciudades también cuentan con free tours que pueden ayudar a conocer el lugar de vacaciones o redescubrir la ciudad donde se vive.

6. Utilizar bonos para maximizar el ocio y contener el gasto en restauración

Esta es una opción para sacar más partido al dinero. Hoy en día existen muchas páginas con bonos y ofertas para actividades de ocio y culturales, así como de restauración. Aprovechar esas ofertas y promociones para estructurar el ocio permitirá estirar el presupuesto.

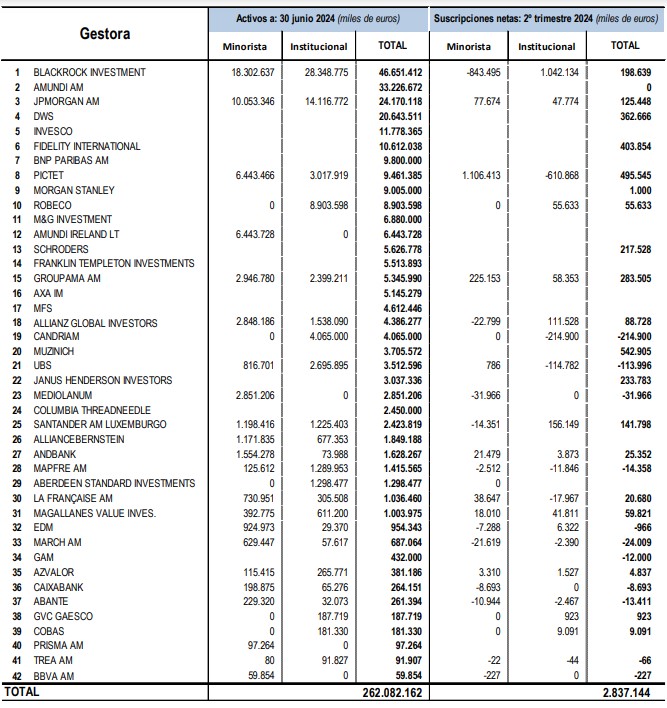

Inverco acaba de hacer públicos los datos de las IICs internacionales que se comercializan en España y las cifras refrendan que la industria no para de crecer. La patronal de los fondos de inversión desveló que el patrimonio estimado de las IIC internacionales ascendería a 284.000 millones de euros en junio de 2024, lo que supone un incremento del 2,9% con respecto a la cifra de cierre del primer trimestre del año.

Eso sí, el ritmo de crecimiento parece que se ralentiza, puesto que en el primer trimestre superó el 4%. Como referencia, en el conjunto del año 2023, su patrimonio se incrementó en cerca de un 8%.

La cifra de cierre de junio se fundamenta en una estimación a partir de los 262.082 millones de euros que suman las 42 gestoras asociadas a Inverco que facilitan datos a la asociación. La cifra engloba el total de las ventas, sin incluir mandatos, a clientes nacionales en España (tanto a minoristas como institucionales) de IIC no domiciliadas en España, según recoge el comunicado de la asociación.

En concreto, el patrimonio de estas IICs se habría incrementado en 19.000 millones hasta junio, gracias sobre todo al efecto mercado, puesto que en el segundo trimestre de 2024, las IIC internacionales comercializadas en España habrían registrado unas suscripciones netas de de 3.000 millones. De este modo, en el conjunto del año, la entrada de inversión alcanzaría los 5.000 millones de euros, según las cifras de Inverco.

Por categorías, el 35,5% del patrimonio de las IIC internacionales está en ETFs, es decir, en torno a 78.500 millones de euros, seguidos por vehículos de renta variable (27,6%); renta fija y monetarios cuentan con el 26,7% del patrimonio y IIC mixtas, el 10,2% del total.

Foto cedidaJavier Vega de Seoane y Dolores Ybarra, nuevos miembros del Consejo de Administración de Singular Bank.

Nuevas incorporaciones en el Consejo de Administración de Singular Bank. Según ha informado la entidad, Javier Vega de Seoane ha sido nombrado consejero independiente y presidente de este órgano de la compañía, para reemplazar en la presidencia del Consejo a Jacques Aigrain quien ha desempeñado el cargo desde el año 2019 y «cuya labor ha sido decisiva para el desarrollo del marco de gobierno corporativo del banco en unos años marcados por un fuerte crecimiento orgánico y la ejecución de cuatro operaciones corporativas», destacan.

Javier Vega de Seoane es ingeniero de minas por la ETS de Madrid y diplomado en BA por la Glasgow Business School y por el INSEAD. En la actualidad es presidente del grupo DKV Seguros y del Consejo Asesor de Fujitsu España. Aporta una dilatada experiencia en posiciones ejecutivas en diversos sectores de la economía, habiendo sido, presidente de SKF Española, director general del INI, presidente de Explosivos Riotinto, de S.A. Cros (Ercros), de Gestlink, y de MasMóvil. Entre los años 2015 y 2018 ocupó la presidencia del Círculo de Empresarios. Cuenta con una extensa experiencia en el gobierno corporativo habiendo formado parte de múltiples consejos de administración y ha presidido el comité de auditoría de varias empresas cotizadas.

Además, la entidad ha anunciado la incorporación de Dolores Ybarra también al Consejo de Administración. Ybarra es licenciada en Ciencias Empresariales y Derecho por la Universidad Pontificia Comillas, Madrid (ICADE -E3), además de haber cursado el Programa de Postgrado en el Instituto de Empresa (IE) para Directivos y el Programa Avanzado de Gestión de Inversiones en la London Business School.

Inició su carrera en Price Waterhouse Coopers como auditora en el sector financiero y en 1991 se incorporó al Grupo Santander donde ha ocupado diferentes cargos de responsabilidad. En enero de 2019 se incorporó a Santander Wealth Management & Insurance Division, como responsable global de Productos e Inversión de Santander Private Banking habiendo sido anteriormente consejero delegado de Santander Asset Management y Santander Pensiones en España.

A raíz de estas incorporaciones, Javier Marín, consejero delegado de Singular Bank, ha señalado que “estamos muy satisfechos por la incorporación de Lola y Javier a nuestro Consejo de Administración. Javier es un referente en el mundo empresarial y su liderazgo, experiencia y creatividad nos ayudarán a acelerar, todavía más, el desarrollo del banco. Lola es una experta en la industria de la inversión y del asesoramiento. Su conocimiento y empuje nos ayudarán a continuar mejorando nuestra propuesta de valor en un entorno en permanente cambio. La incorporación de ambos contribuye a tener un Consejo más diverso y multidisciplinar al tiempo que más conocedor del mercado de español.”

Andbank España sigue sumando nuevo talento a su plantilla. La última incorporación es Fernando Pastor Romero, que se une a la firma como banquero al centro de banca privada de Castellana (Madrid).

Pastor Romero es Licenciado en Administración de Empresas por ICADE y cuenta con una amplia experiencia en el sector de banca privada. Ha trabajado en esta área en Sabadell Urquijo y antes estuvo en atl Capital.

A&G incorpora a Ander Arcaraz como nuevo banquero de su oficina en Bilbao. De este modo, la firma continúa con su apuesta por el País Vasco, donde ya cuenta con cuatro banqueros privados desde que en 2021 abrió su oficina en la calle Gran Vía 49 de la capital vizcaína.

Ander Arcaraz se une a la firma desde Acacia Inversión, donde ejercía de gestor de patrimonios y formaba parte del Comité de Inversiones. Previamente, trabajó en el asesoramiento de grandes patrimonios de Bankinter, fue el responsable de la mesa de asesoramiento de renta fija del norte de España en Caixabank y gestor de banca privada en Morgan Stanley. Es licenciado en Derecho y diplomado en Economía por la Universidad de Deusto y cuenta con las certificaciones EFA, CAF y ESG Advisor.

A raíz de este anuncio, Juan Espel, director general comercial de A&G, ha declarado: “La incorporación de Ander refuerza nuestra apuesta por esta plaza y subraya el compromiso de A&G de contar con el mejor equipo en cada una de nuestras oficinas locales para ofrecer a todos nuestros clientes un servicio óptimo y desde la cercanía. Estamos muy orgullosos de seguir creciendo y poder ampliar nuestro equipo en Bilbao con profesionales con la experiencia y reputación de Ander”.