NTT DATA e Ibercaja han firmado un acuerdo de larga duración para la gestión de la plataforma tecnológica de la entidad financiera. Esta alianza tiene como objetivo la innovación y la transformación de las principales infraestructuras tecnológicas de los centros de procesos de datos del banco, lo que permite adoptar nuevas soluciones tecnológicas dentro de la estrategia de innovación de la entidad, con un impacto en la modernización de los servicios y la experiencia para los más de 2,5 millones de clientes. Por otro lado, esto servirá para optimizar la eficiencia operativa y agilizar su oferta de servicios para satisfacer las nuevas demandas de los usuarios.

De esta manera, NTT DATA se posiciona como uno de los principales socios tecnológicos de Ibercaja, gracias a su experiencia y conocimiento en el sector, aportando su trayectoria en transformación digital de servicios hacia modelos más eficientes, intuitivos y personalizados.

Este acuerdo reitera el compromiso de ambas entidades con la innovación y la transformación conjunta reafirmando su colaboración estratégica y consolidándose como referentes tecnológicos en Aragón e impulsando un salto cualitativo en el sector nivel nacional.

«Nuestra estrategia y modelo operativo tecnológico tiene como objetivo clave contar con alianzas estratégicas con proveedores tecnológicos de referencia que nos ayuden a innovar y transformar la plataforma tecnológica. Gracias a la alianza con NTT DATA, Ibercaja refuerza su posición en la vanguardia de las plataformas tecnológicas, fundamental para mantener la excelencia operativa y dar a nuestros clientes la mejor experiencia», destaca Leandro Hermida, director de Tecnología, Resiliencia Digital y Continuidad de Ibercaja.

En el marco de una larga trayectoria impulsando la mejora de sistemas tecnológicos para entidades financieras, este acuerdo representa un paso más para NTT DATA, convirtiéndose en uno de los principales proveedores de servicios tecnológicos capaces de llegar de manera más directa y con un mayor impacto a los clientes.

“Ibercaja destaca como figura fundamental en el panorama financiero español, en una región donde nosotros tenemos una huella y unas expectativas crecientes. Nos llena de orgullo que depositen su confianza en el talento y la experiencia de los profesionales de NTT DATA para llevar a cabo la modernización tecnológica, brindándoles la oportunidad de lograr eficiencias operativas y ofrecer servicios mejorados a sus clientes», afirmó Daniel Fuster, socio responsable de Banca en NTT DATA España.

En un mundo donde la tecnología avanza a pasos agigantados, el sector inmobiliario no puede quedarse atrás. Monica Elizabeth Pagano, una destacada profesional del real estate y pionera en la integración de nuevas tecnologías, presenta su último libro, «Blockchain, tokenomics & real estate: el poder del conocimiento», una obra que promete transformar y revolucionar la industria inmobiliaria.

Pagano, nacida en Buenos Aires y con más de 20 años de experiencia en ciudades clave como Madrid, Barcelona, Málaga, Milán y su ciudad natal, combina su vasta experiencia en real estate con un profundo conocimiento de la tecnología blockchain.

Su carrera tecnológica comenzó en 2015 en el Campus de Google Madrid, donde desarrolló un proyecto personal que integraba realidad virtual y aumentada en la venta de inmuebles online. Desde entonces, ha sido una figura clave en la adopción de tecnologías disruptivas en el sector, colaborando con mercados de Latinoamérica y Europa y desarrollando modelos de negocio innovadores.

En «Blockchain, tokenomics & real estate: el poder del conocimiento», Pagano explora cómo la tecnología blockchain, con el uso de smart contracts, puede ofrecer mayor transparencia, seguridad y eficiencia en las transacciones inmobiliarias. El libro detalla los componentes técnicos de blockchain, y explica cómo estos pueden ser utilizados para crear un mercado inmobiliario más robusto.

Uno de los conceptos más innovadores introducidos en el libro es la idea de “emisión de tokens garantizados por un activo”, siempre y cuando corresponda en su naturaliza a la emisión de bonos garantizados por activos, mismas condiciones, mismo tratamiento, mismos requisitos, realizando un análisis de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión en España de la CNMV y del Real Decreto 716/2009, de 24 de abril, Capítulo III, títulos emitidos para el mercado hipotecario, destruyendo por completo la noción tradicional de que la tokenización inmobiliaria representa un inmueble o una fracción de él.

Pagano analiza la falta de una definición clara de instrumento financiero en la regulación de la UE y España, cuestionando si un «activo digital» puede ser considerado como tal y cómo esto afectaría la normativa aplicable. Además, la autora pone en debate la necesidad de la entidad de registro e información registral (ERIR) en ciertos casos.

El libro define con precisión el papel de los tokens y los smart contracts en las prácticas inmobiliarias, utilizando contratos y códigos como ejemplos prácticos. Además de ofrecer un análisis profundo sobre la tecnología blockchain en el sector inmobiliario, plantea preguntas cruciales sobre su regulación y aplicación práctica. También incluye una guía paso a paso para emitir tokens, desde la configuración del smart contract hasta la redacción de un Whitepaper, detallando requisitos esenciales como el Test Mifid, KYC, AML y acuerdos de suscripción, entre otros.

Con su enfoque innovador y disruptivo, «Blockchain, tokenomics & real estate: el poder del conocimiento» se posiciona como un libro que marcará un antes y un después en los conceptos de tokenización en el real estate. La experiencia y visión de Monica Elizabeth Pagano hacen de esta obra una lectura esencial para cualquier profesional del sector que desee estar a la vanguardia de la transformación digital.

La autora, Monica Elizabeth Pagano

Monica Elizabeth Pagano es una destacada profesional en el sector inmobiliario y la tecnología, con una carrera que abarca más de dos décadas de importantes logros. Ha sido pionera en la automatización de valoraciones inmobiliarias y ha publicado varios libros, incluyendo “Las proptechs vs los tiburones del real estate” (2020) y “Transformación digital» (2022). En 2018 Pagano ha desarrollado la cátedra “Metodologías de la innovación» para integrar tecnologías avanzadas en la educación universitaria relacionada con el sector inmobiliario.

Reconocida en la comunidad fintech y blockchain española, sigue siendo una voz líder en la comunicación del vínculo entre tecnología y derechos aplicados a los inmuebles tokenizados.

Además, es fundadora de la consultora “Blockchain & Real Estate”, donde ofrece servicios de consultoría y asesoría. Ayuda a empresas, desde startups hasta grandes corporaciones, a explorar y adaptar la tecnología blockchain, explicando aspectos legales a considerar con la Comisión Nacional de Mercados y Valores, el marco jurídico de la Unión Europea y las oportunidades del sandbox. También diseña y desarrolla planes de negocio, incluyendo análisis financieros y tecnológicos, y colabora activamente en estrategias de marketing de lanzamiento de productos. Además, ofrece asesoría sobre el marco jurídico y regulaciones relevantes en el contexto de blockchain y el sector inmobiliario, ayudando en el procedimiento de emisión y elaboración del WhitePaper.

El lanzamiento del libro se producirá el 5 de agosto de 2024 y estará disponible en Amazon.es. Para más información, puede pinchar en este link.

Los bancos centrales mantienen el protagonismo. Ayer, la Reserva Federal de EE.UU. (Fed) decidió no realizar cambios en los tipos de interés y cerrar su reunión de julio sin asegurar si septiembre será el mes indicado para un primer recorte. El BoJ anunció un aumento de su tipo de interés oficial en 15 puntos básicos, hasta el 0,25%, un nivel registrado por última vez hace 16 años, mientras que hoy el BoE ha decidido bajar los tipos por primer vez desde 2023.

Según señala Guy Stear, Responsable de Estrategia de Mercados Desarrollados del Amundi Investment Institute, no hay duda dela relevancia de estas tres reuniones y sus decisiones: “La caída de la renta variable en los últimos quince días se detuvo a finales de la semana pasada, a la espera de las reuniones de esta semana de la Reserva Federal, el Banco de Japón y el Banco de Inglaterra”.

Tras la reunión, la atención se centró en qué orientaciones daría o no la Fed sobre cuándo podrían producirse recortes de los tipos. “En este sentido, la Fed no se ha comprometido, ni en su comunicado ni en la rueda de prensa del presidente Powell. En mi opinión, esto dejaría la puerta abierta a un recorte de tipos ya en septiembre, pero no lo garantiza”, afirma Eric Winograd, economista de AllianceBernstein.

Para Winograd, en su conferencia de prensa, el presidente Powell reconoció que se acerca el momento de recortar los tipos, pero que el comité aún no tenía la confianza suficiente para hacerlo ayer. “Subrayó que la Fed se basará en datos, pero no en puntos de datos para determinar cuándo empezar a recortar los tipos. Tienen, por intención, una definición difusa de lo que necesitan ver para recortar los tipos; no hay un punto de referencia numérico específico que alcanzar. Dicho esto, el presidente Powell ha indicado que están claramente satisfechos con la forma en que se han presentado los datos en los últimos meses”, afirma.

En opinión de Raphael Olszyna-Marzys, economista internacional para J. Safra Sarasin Sustainable AM, fue relevante que Powell subrayó que la desinflación del segundo trimestre fue generalizada y, por tanto, probablemente más sostenible que la de finales del año pasado; y que las condiciones del mercado laboral ya no amenazan con una mayor inflación.

“Esto no fue una declaración de victoria sobre la inflación, pero sí indica un cambio de enfoque hacia el mercado laboral. La Fed es consciente de que un mercado laboral que se enfría podría deteriorarse y debilitarse, aunque hasta ahora no ve datos que apunten en esta dirección. Powell, al ser preguntado por el ritmo de la futura relajación económica, se abstuvo de dar orientaciones de cara al futuro. Sin embargo, la regla de Taylor probablemente ofrezca la mejor previsión para las acciones de la Fed en los próximos trimestres, suponiendo que la economía se mantenga en esta senda de aterrizaje suave. Esta regla apunta a un ciclo de relajación gradual, con un ritmo de recortes trimestrales de los tipos hasta llegar a una política neutral”, explica Olszyna-Marzys.

El escenario central de George Brown, economista senior de EE.UU. de Schroders, es que se produzcan avances suficientes para dar a los responsables políticos la confianza necesaria para recortar los tipos. “Esperamos que el ciclo de recorte de tipos comience en septiembre, de modo que ahora sólo esperamos dos recortes este año. Para 2025 seguimos esperando un solo recorte, basándonos en nuestra expectativa de que la inflación estará entonces en el objetivo y la economía en pleno empleo. Los riesgos se inclinan hacia recortes más tardíos y menores, o incluso hacia ninguno”.

Por su parte, James McCann, economista jefe adjunto de abrdn, ve cada vez más seguro una bajada de tipos en septiembre, salvo que se produzca algún contratiempo importante. “Esto dará inicio a una serie de recortes de tipos, pero el ritmo de los mismos hasta 2025 dependerá probablemente de quién ocupe la Casa Blanca. De hecho, las muy diferentes políticas comerciales, fiscales y de inmigración presentadas por demócratas y republicanos, y las implicaciones de éstas para la inflación, añaden una incertidumbre significativa en torno a las perspectivas de tipos”, afirma McCann.

Su compañero Ray Sharma-Ong, director de Soluciones Multi-Asset para el sudeste asiático de abrdn, recuerda: “Tenemos Jackson Hole antes de la reunión de septiembre del FOMC, y esperamos que Powell proporcione más información sobre las intenciones de la Fed, ya que la institución habría tenido tiempo de tener en cuenta riesgos adicionales para el proceso de desinflación”.

Una opinión que también comparte Christian Scherrmann, economista para EE.UU. de DWS, quien, basándose en sus perspectivas, apunta que “un primer recorte de tipos en septiembre sigue siendo una opción viable y esperamos con interés el simposio económico de Jackson Hole de agosto para confirmarlo”.

La nueva hoja de ruta del BoJ

Respecto a Japón, el BoJ ha tomado la decisión de subir los tipos de interés en su reunión hasta el 0,25 y ha esbozado sus planes de endurecimiento cuantitativo, para reducir sus tenencias de JGB en aproximadamente un 8% a lo largo de dos años. Según explica Junichi Inoue, jefe de Renta Variable Japonesa y gestor de cartera de Janus Henderson, en los últimos años, el banco se ha mantenido extremadamente acomodaticio, a pesar de que el IPC tiende a superar el objetivo del 2,0%.

“En consecuencia, el mercado especuló con la posibilidad de que el Banco de Japón no endureciera su política monetaria por temor a una ralentización económica y a la carga de unos tipos más altos, lo que llevó al yen a alcanzar un nivel extremadamente bajo”, afirma Inoue.

Para el gestor de Janus Henderson, el impacto de la subida de tipos es netamente positivo, ya que los hogares son prestamistas netos, mientras que el sector empresarial tendrá que tener en cuenta el coste del dinero en sus estrategias de negocio. “En mi opinión, redundará en mejores decisiones empresariales y en una mejora de la rentabilidad. Esto también es netamente positivo para el mercado de renta variable, ya que el mercado había estado utilizando una horquilla de 130 a 140 yenes por dólar para evaluar el valor de las empresas. La mayor visibilidad de la política monetaria por parte del Banco de Japón debería estabilizar la divisa y mejorar la confianza de los inversores extranjeros. Japón está sólo al principio de la normalización de los tipos de interés. La verdadera cuestión no es la próxima subida de tipos, sino cuál será el tipo terminal”, añade el gestor.

Sobre cómo afecta la reunión de la Fed a Japón, David Zhou, director de inversiones en soluciones de inversión multiactivos de abrdn, señala que la relación dólar/yen retrocedió desde 162, ya que el Ministerio de Finanzas probablemente intervino después de que el IPC estadounidense en junio fuese más suave de lo esperado. “La expectativa de un recorte de la Fed a principios de septiembre fue otro factor favorable para el yen, ya que el dólar se debilitó. En los últimos tiempos, la liquidación de las operaciones de carry trade del USD/JPY ha cobrado fuerza con la fuerte venta de valores tecnológicos de gran capitalización”, indica.

Esperando al BoE

Hoy le toca el turno al Banco de Inglaterra (BoE). Según explican las gestoras, aunque la decisión está muy reñida, reconocen que es probable que se anuncie un recorte de tipos de interés, el primero desde el inicio de la pandemia. “Los inversores ven un 57% de posibilidades de un recorte de un cuarto de punto en el tipo de interés oficial, hasta el 5%, mientras que la mayoría de los economistas encuestados por Bloomberg esperan tal medida. Los costes del endeudamiento, estancados en máximos de 16 años desde hace casi un año, han lastrado la economía, que lucha por salir de una recesión poco profunda”, indican desde Bloomberg.

Finalmente, las previsiones acertaron y BoE ha baja los tipos hasta situarlos en el 5%. “Con un equilibrio de factores a considerar, se esperaba una votación dividida del Comité de Política Monetaria sobre si recortar o no el tipo de interés bancario. Al final, por una mayoría de 5 a 4, el Comité decidió bajar los tipos un 0,25%. Aunque la inflación global ha vuelto al nivel objetivo del 2%, algunos elementos de la inflación subyacente se han mantenido obstinadamente altos. En particular, la tasa de inflación de los servicios en la economía ha sido más alta de lo esperado y es probable que este factor haya sido la principal consideración para los que votaron en contra de un recorte», señala Andrew Jones, gestor de cartera de Janus Henderson.

Según Jones, sin embargo, en conjunto, la mayoría de los miembros decidió que la amplia gama de datos seguía mostrando que era probable una inflación del 2% a medio plazo, de ahí la decisión de recortar hoy. «Sigue siendo probable que los tipos de interés sigan bajando a partir de ahora, lo que creemos que será un telón de fondo útil para las acciones que están expuestas principalmente a la economía del Reino Unido”, añade.

En opinión de Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, el BoE se centrará en los factores domésticos y estos sugieren cautela. “En primer lugar, está la gran mejora en el crecimiento del PIB del Reino Unido. Esto no es sorprendente: la inflación ha caído, los ingresos reales y la confianza están aumentando, y a pesar de todo el pesimismo en torno al gobierno saliente, la inversión empresarial ha sido fuerte. Eso reduce la presión para recortar los tipos. Y aunque la inflación ha alcanzado el objetivo del 2% y se mantendrá allí durante los próximos meses, gran parte de eso refleja efectos base, especialmente por la caída de las facturas energéticas domésticas”, explica Bell.

“Los últimos comentarios de Rachel Reeves muestran que el nuevo Gobierno está firmemente comprometido con la disciplina fiscal, lo que reduce los riesgos al alza de la inflación en los próximos años”, añade Peder Beck-Friis, economista de PIMCO.

Foto cedidaDe izquierda a derecha, Prateek Pant y Prashant Tayal.

En un paso significativo en sus planes para fortalecer su presencia internacional y proporcionar a sus clientes en el extranjero servicios de gestión de patrimonio de primera clase, ASK Private Wealth ha anunciado la incorporación de Prateek Pant como director de Mercado para Oriente Medio y África, y de Prashant Tayal como socio y director de Mercado para Singapur. Según explica, se trata de dos incorporaciones estratégicas que ampliarán la capacidad de liderazgo, permitiendo a la organización perseguir sus ambiciosos planes de crecimiento en los mercados internacionales.

Prateek Pant se une a ASK Private Wealth como director de Mercado para Oriente Medio y África, con sede en Dubái. En este cargo, Pant colaborará con los gerentes de relaciones (RMs) en India para ofrecer soluciones de gestión de patrimonio tanto centradas en India como globales a los clientes NRI referidos. Aporta más de 28 años de experiencia en servicios bancarios y financieros en India y Oriente Medio.

Antes de unirse a ASK Private Wealth, fue director de Negocios en WhiteOak Capital. A lo largo de su carrera profesional, cofundó y dirigió la división de Productos en Sanctum Wealth Management. Además, tiene una licenciatura en ingeniería química de la Universidad de Mumbai y un MMS con especialización en Finanzas del Instituto de Estudios de Gestión Jamnalal Bajaj.

Pro su parte, Prashant Tayal se une a ASK Capital como socio y director de Mercado en Singapur, donde supervisará la gestión de fondos y la asesoría de patrimonio para clientes UHNW en el sudeste asiático. Tayal, quien se unió a ASK Capital en marzo de este año, aporta más de 23 años de experiencia en la industria de banca privada y gestión de patrimonios.

Antes de esto, fue director en Union Bancaire Privee, un banco privado boutique suizo en Singapur, gestionando clientes UHNW en el sudeste asiático y Oriente Medio. Su extensa carrera incluye roles en Deutsche Bank, Standard Chartered Bank, JP Morgan en Singapur, y Citi Private Bank, Kotak Bank en India. Prashant tiene un MBA en Negocios Internacionales de la Escuela de Gestión de Maastricht, Países Bajos, y una Licenciatura en Comercio de la Universidad de Delhi.

A raíz de estas incorporaciones, Rajesh Saluja, CEO y MD de ASK Private Wealth, ha declarado: «La incorporación de Prateek Pant y Prashant Tayal a nuestro equipo marca un momento crucial para ASK Private Wealth. Su vasta experiencia y visión estratégica serán fundamentales mientras impulsamos nuestra visión de expandir nuestra presencia internacional. Al aprovechar su experiencia, ASK está en posición de ofrecer soluciones de gestión de patrimonios sin igual, estableciendo nuevos estándares en el servicio al cliente y la innovación. Esto es un claro testimonio de nuestro compromiso inquebrantable con la excelencia y nuestro objetivo estratégico de convertirnos en un líder en el ámbito global de la gestión de patrimonios».

BlackRock ha anunciado el lanzamiento de cinco Enhanced Active ETFs de renta variable para el mercado europeo. Según explica la gestora, esta nueva gama está diseñada para ofrecer a los inversores acceso a exposiciones clave en la construcción de carteras a un coste reducido y con oportunidades constantes de generación de alfa dentro del núcleo de las carteras.

«La gama aporta una potente combinación de las principales capacidades de gestión de activos de BlackRock con la variedad y la dimensión de iShares», destacan. Los fondos que forman parte de este nueva gama son: iShares World Equity Enhanced Active UCITS ETF; iShares U.S. Equity Enhanced Active UCITS ETF; iShares Europe Equity Enhanced Active UCITS ETF; iShares Emerging Markets Equity Enhanced Active UCITS ETF; y iShares Asia ex Japan Equity Enhanced Active UCITS ETF.

Desde la gestora destacan que las necesidades de los clientes están cambiando, a medida que los inversores adoptan un enfoque más dinámico debido a un nuevo régimen de mayor volatilidad macroeconómica y de mercado. En su opinión, esto requiere un conjunto más amplio de estrategias de inversión, tanto indexadas como de generación de alfa, que permitan el acceso a fuentes diferenciadas de rentabilidad. En este sentido, su nueva gama busca que los inversores puedan construir sus exposiciones centrales combinadas con gestión activa, o como alternativa a líneas de generación de alfa ya existentes en las en carteras.

Los nuevos fondos están diseñados para ofrecer rentabilidades superiores a sus índices de referencia, buscando generar un alfa constante y repetible con tracking error reducido. El proceso de inversión innovador permite acceder a numerosas posiciones basadas en datos empíricos y abarca un extenso universo de valores actualizados constantemente. Este método fusiona la pasión, creatividad y experiencia del equipo de Systematic Equity Investment de BlackRock.

«Estos nuevos y emocionantes lanzamientos se basan en más de 10 años de experiencia en el uso de tecnologías de vanguardia como la IA, los datos alternativos y el machine learning para descubrir los aspectos que impulsan los rendimientos futuros», ha comentado Raffaele Savi, director global de BlackRock Systematic.

Según Jane Sloan, responsable para EMEA de iShares & Global Product Solutions de BlackRock, «se espera que el sector de los ETFs activos alcance los 4 billones de dólares en 2030, ya que los inversores buscan una gestión de riesgos eficiente a través de ETFs, de forma escalable y repetible. Seguimos innovando para ofrecer a nuestros clientes estrategias únicas que puedan mejorar sus carteras. Esta gama de ETFs puede aportar estrategias de búsqueda de alfa al núcleo de las carteras de los clientes».

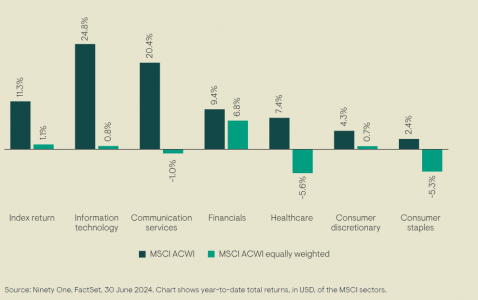

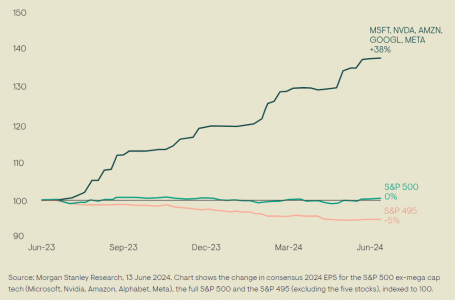

La dinámica reciente de los mercados de renta variable no tiene precedentes. Las principales cifras sugieren que la renta variable ha seguido subiendo en el primer semestre de 2024, impulsada principalmente por la euforia tecnológica estadounidense a medida que avanzamos hacia un futuro dominado por la inteligencia artificial. Sin embargo, aunque esto es totalmente cierto, un examen más detallado ayuda a comprender el alcance total de este mercado específico y desvela algunas señales de advertencia que los inversores deberían tener en cuenta.

Si se observa el índice de referencia de la renta variable mundial -el MSCI ACWI-, que recoge cerca de 3.000 empresas de casi 50 mercados desarrollados y emergentes, el resultado es que subió un 11% en los seis primeros meses del año. Pero, a igualdad de ponderación (excluyendo el efecto de la capitalización bursátil), subió cerca de u 1%, y, de hecho, cayó en el segundo trimestre. El análisis de los principales motores del índice ofrece una imagen aún más cruda: el sector de tecnología de la información (TI) del ACWI ha subido cerca de un 25% este año, pero su ponderación es del 1%, con una dinámica similar en los servicios de comunicación.

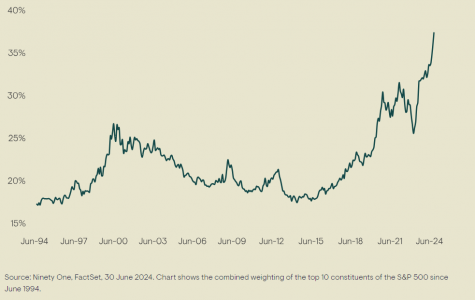

Un examen más detenido de los principales motores -ese puñado de megacaps- también ilustra la extraordinaria naturaleza del mercado actual. Durante la famosa burbuja de las puntocom de principios de siglo, los 10 primeros valores del S&P representaban algo más del 25% del índice completo de 500 activos. Tras su colapso, esta proporción se redujo a alrededor del 15% hace aproximadamente una década, pero desde 2014, la concentración ha vuelto a aumentar, hasta superar el 35% en los últimos dos años. Esto deja a los inversores expuestos a todo el índice -o a una sobreponderación hacia estos gigantes tecnológicos- expuestos a un riesgo de concentración significativo en caso de que cambie el sentimiento.

La evolución de los dos últimos años ha sido especialmente llamativa. La capitalización bursátil total de las Siete Magníficas ascendía a 16 billones de dólares a finales de junio, frente a los 12,3 billones de principios de año (gran parte de esta cifra se debe a NVIDIA)1. Esta cifra por sí sola les colocaría cómodamente como la tercera mayor economía del mundo, por detrás de EE.UU. y China. Para contextualizar, Alemania -la tercera mayor economía- genera unos 4,6 billones de dólares de PIB cada año 2.

Sin embargo, a pesar de todo este impulso, es importante determinar qué está ocurriendo con los fundamentales. Al fin y al cabo, el crecimiento de los beneficios y del flujo de caja libre es lo que impulsa la evolución de los precios de las acciones a largo plazo. Si bien es cierto que las presiones inflacionistas están remitiendo, el mercado ha revisado sus perspectivas para los tipos de interés, que se espera que se mantengan al alza durante más tiempo. Esto afectará tanto a las empresas como a los consumidores. Se observan signos de moderación en la economía estadounidense, ya que el PIB del primer trimestre no cumplió con las expectativas. Además, se han producido revisiones negativas de los beneficios del S&P 500 en lo que va de año, si se excluyen las cinco empresas con mejores resultados (Microsoft, Nvidia, Amazon, Alphabet y Meta). También se percibe una debilidad subyacente en el consumidor estadounidense; las ventas minoristas se han debilitado, y el exceso de ahorro acumulado tras la pandemia de COVID se ha erosionado, pasando de 2,1 billones de dólares en agosto de 2021 a 72.000 millones de dólares negativos en marzo de 2024 3.

La reciente dinámica del mercado ha favorecido fuertemente el impulso, el crecimiento y el carácter cíclico, lo que ha resultado ser un viento en contra para la exposición purista a la calidad. Es probable que la resistencia probada de los beneficios adquiera mayor importancia en este mercado a corto plazo con perspectivas cada vez más inciertas. Las carteras formadas por compounders resistentes, que han combinado con éxito flujos de caja a niveles de rentabilidad elevados y sostenibles deberían estar bien situadas para obtener mejores resultados en los próximos años. La solidez de los fundamentales ha sido la base de la rentabilidad a lo largo del tiempo. Creemos que es sólo cuestión de tiempo que el mercado vuelva a esta norma histórica.

Puede leer más sobre quality investing en este enlace.

Columna de Clyde Rossouw, Head of Quality en Ninety One.

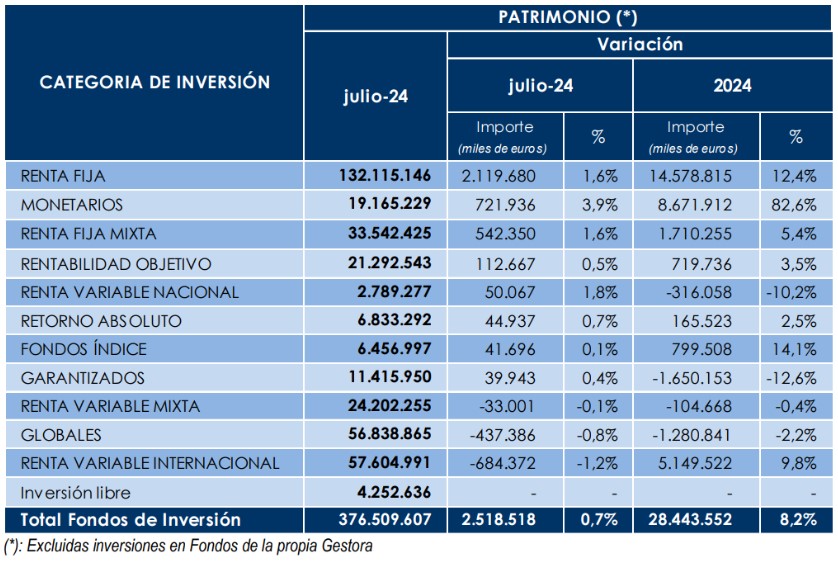

Los fondos de inversión mantuvieron en julio el ritmo de crecimiento de meses anteriores, aunque el incremento del patrimonio, en esta ocasión, vino desde el lado de las suscripciones netas. El patrimonio de los fondos de inversión, según los datos provisionales de Inverco, supera los 376.500 millones de euros tras registrar un incremento de 2.519 millones de euros en el mes de julio. Esta cifra supone un incremento del 0,7% comparado con junio. En el conjunto del año, el crecimiento del volumen de activos de los fondos de inversión asciende a 28.444 millones de euros, es decir, el 8,2% más.

El incremento en el patrimonio de los fondos de inversión en el mes se explica en su mayor parte por una nueva entrada de flujos de inversión y en menor medida por el efecto mercado. La gran mayoría de las categorías de inversión registraron incrementos en los patrimonios. En términos absolutos, los fondos de renta fija registraron los mayores incrementos (2.120 millones de euros) debido tanto a las suscripciones netas registradas como a las rentabilidades positivas generadas en estas

categorías.

Los fondos monetarios lideraron en términos porcentuales las alzas patrimoniales (3,9%) también por la combinación de rentabilidades y flujos positivos. En el conjunto del año, esta categoría registra un crecimiento de casi 8.700 millones de euros, lo que supone un aumento del 82,6%. También los fondos de renta fija mixta y fondos de rentabilidad objetivo experimentaron incrementos en sus patrimonios de 655 millones de euros en su conjunto, gracias a las rentabilidades positivas,pero también al apoyo de los flujos de entrada en ambos casos.

En el lado contrario, los fondos de renta variable internacional fueron los que mayores descensos experimentaron en sus patrimonios (684 millones de euros) debido únicamente a los ajustes en sus carteras por efecto de mercado. El patrimonio de los fondos globales también registró un descenso debido tanto a las rentabilidades negativas como a los reembolsos registrados en el mes.

Suscripciones y reembolsos

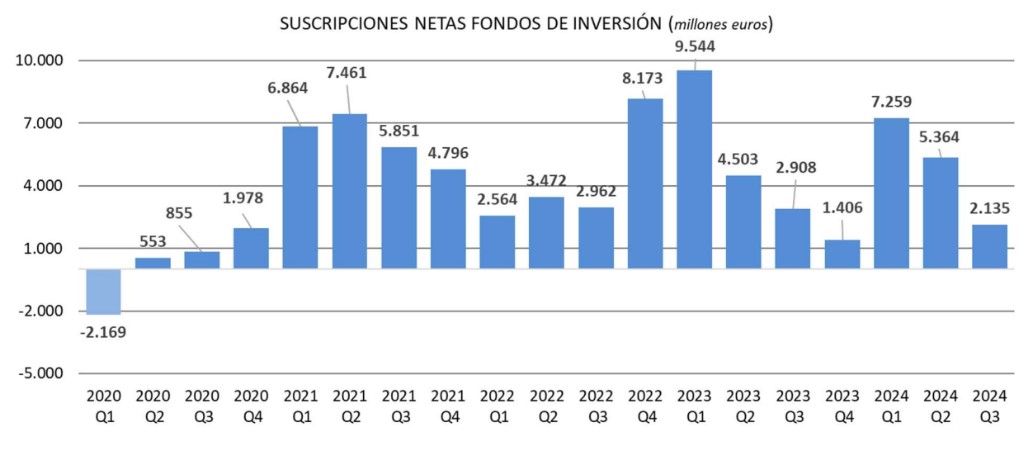

En julio se registraron nuevamente captaciones netas positivas superiores a los 2.100 millones de euros. En el conjunto del año, las entradas netas a fondos de inversión superan 14.758 millones de euros.

En el mes, los fondos renta fija han sido la categoría preferida por los partícipes, ya que han aportado a la misma 1.232 millones de euros), con especial incidencia en su

vertiente de corto plazo, según recoge el informe de Inverco. En lo que va de año, esta categoría ya supera los 12.800 millones de euros. El interés del partícipe también se centró en la categoría de monetarios, que experimentaron entradas netas por 667 millones de euros. En el acumulado del año, los flujos de inversión hacia eta categoría ascienden a 8.372 millones de euros.

Los fondos de renta fija mixta también tuvieron captaciones en el mes (368 millones de euros). Los Fondos Renta Variable Internacional registraron suscripciones netas positivas (146 millones de euros).

En el lado de los reembolsos, los fondos globales fue la categoría que registró mayores salidas netas, ligeramente superiores a los 300 millones de euros, seguida de fondos renta variable mixta (45 millones de euros). También los fondos garantizados y renta variable nacional experimentaron reembolsos netos cercanos a los 24 millones de euros en su conjunto.

Rentabilidades

Los fondos de inversión experimentaron en julio una rentabilidad media positiva próxima al 0,1%. En el mes, todas las categorías de inversión, a excepción de la renta variable internacional y fondos globales, registraron rentabilidades positivas, con

mayor intensidad en los mercados bursátiles nacionales.

Los fondos de renta variable nacional registraron rentabilidades positivas del 2,1% (10% en el conjunto del año). También aquellas categorías con mayor componente de renta fija a largo plazo en sus carteras, experimentaron rentabilidades positivas de cierta magnitud. En los siete primeros meses del año, los fondos de inversión generan una rentabilidad media positiva del 3,8%.

La gestora de activos francesa Ofi Invest AM, la quinta mayor gestora de activos de Francia con 181.000 millones de euros a 31 de diciembre de 2023, opina que la renta fija sigue siendo el activo con mayor atractivo para las carteras de inversión en 2024, especialmente los activos monetarios, y los bonos corporativos high yield.

Respecto a la renta variable, la gestora francesa cree que el impulso de la inteligencia artificial ha producido cierta sobrevaloración en la renta variable de EE.UU. Prefiere Japón, beneficiada de la debilidad del yen, las valoraciones, y la solidez del balance de sus compañías.

Tipos de interés: probables nuevos recortes

La inflación en la zona Euro ha aumentado del 2,4% en abril al 2,6% en mayo, lo que no fue obstáculo para la bajada de la tasa de depósito de 25 puntos básicos que llevó a cabo el BCE, hasta el 3,75%. Según los expertos de Ofi Invest AM, el regreso al 2% de inflación no está en entredicho, pero el BCE esperará a la reunión de septiembre para decidir una segunda bajada de tipos.

Mientras tanto, en EE.UU., los expertos de la gestora creen que el mercado se precipitó al anticipar un único recorte de tipos: dos recortes de tipos siguen en pie para la segunda mitad del año, salvo sorpresa inflacionista este verano.

Bonos soberanos: ¿aumentará la volatilidad?

Respecto al comportamiento de los bonos soberanos, durante el mes de mayo la TIR del bono alemán a 10 años osciló entre el 2,42% y el 2,68%. La gestora francesa cree que, aunque los retornos absolutos siguen siendo atractivos, hay algo de incertidumbre sobre el futuro comportamiento de las TIRes, porque los bancos centrales siguen muy pendientes de las cifras.

Por ello, los retornos de la deuda pública podrían moverse en función de lo que anticipe el mercado respecto a la política monetaria, o también en función de cuestiones geopolíticas o factores técnicos. Una situación que podría generar un entorno de mayor volatilidad en el activo este verano.

Ofi Invest AM es ligeramente positiva respecto a duraciones, con preferencia por el tramo corto de la curva, tramo que podría beneficiarse de las expectativas del mercado respecto a nuevas bajadas de tipos. Y contempla ampliar duración en caso de sorpresas al alza en cuanto a la inflación y el crecimiento económico.

Bonos corporativos: atractivo por fundamentales

En cuanto a los bonos corporativos, la visión de Ofi Invest AM es positiva, especialmente en el high yield. Un activo que, al igual que sucedió a principios de año, superó a los bonos soberanos y a los bonos con grado de inversión. Según la gestora, el mercado de crédito ha vuelto a tener una intensa actividad, con muchas emisiones en el primario y flujos de entrada continuados en todas las clases de activo.

Una muestra de ello es el estrechamiento de diferenciales, que ha llevado al indice iTraxx Xover al nivel 286 puntos básicos. Pese a lo cual Ofi Invest AM no cree que haya mermado el atractivo de los bonos corporativos, porque los fundamentales siguen sólidos. Standard & Poors ha revisado a la baja la tasa de default esperada para los próximos 12 meses, del 4,1% al 3,75%, lo que da una idea de la solidez crediticia y de balances de los emisores, incluso los del segmento high yield.

Renta Variable: preferencia por Japón

En renta variable, la gestora es positiva en Japón. Los expertos de Ofi Invest AM señalan que la reforma del governance corporativo de las empresas por parte del gobierno japonés por fin ha comezado, lo que puede redundar en una revalorización a medio plazo del mercado nipón. Aunque habrá que estar pendientes de cómo asignan el capital las compañías, que disponen de elevado nivel de liquidez en sus balances, y también tienen muchas participaciones cruzadas. La gestora espera que los balances comiencen a racionalizarse, y puedan llevar a una mejora de la rentabilidad para los accionistas.

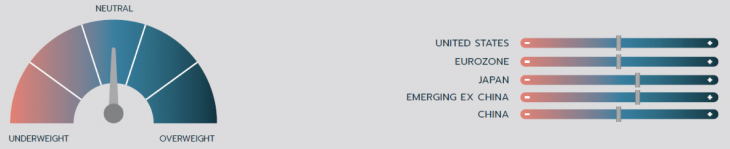

Asset allocation recomendado

Renta fija: positivos en monetarios y high yield

Los rendimientos de los bonos estadounidenses a largo plazo cayeron, y los diferenciales se estrecharon frente a los bonos europeos. Aunque las políticas monetarias parecen converger más que en los últimos meses, el impulso del crecimiento es mayor en Europa que en Estados Unidos.

Un escenario que sigue siendo propicio para la renta fija. Tanto para el mercado monetario, que probablemente se beneficiará de los menores recortes de tipos esperados este año, como para los bonos high yield, que se han situado al mismo nivel de atractivo que el grado de inversión por su carry y sus fundamentales.

Renta variable: preferencia por Japón

No se puede negar que las valoraciones relativas favorecen a la renta variable europea, sobre todo porque el BCE es el primero en «apretar el gatillo» de los recortes de tipos. Dicho esto, Europa se resiente de su escasa exposición a la inteligencia artificial, que permite a las megacaps estadounidenses impulsar los índices al otro lado del Atlántico.

La renta variable japonesa se aprovecha de la depreciación del yen y de valoraciones razonables. En conclusión, el posicionamiento más eficaz en renta variable es mantener las posiciones, incluyendo estrategias de protección en caso de subida de la volatilidad.

Divisas: el yen con mayor potencial que el dólar

Las similitudes en política monetaria de la Fed y el BCE no propician movimientos al alza o a la baja relevantes en el tipo de cambio euro-dólar. Para que el dólar se aprecie significativamente, o bien la Fed tendría que posponer su flexibilización monetaria para después de 2024, o bien un aterrizaje brusco de la economía debería reafirmar al dólar como el valor seguro.

En Ofi Invest AM se muestran ligeramente positivos respecto al yen, asumiendo que está infravalorado, y que el Banco de Japón podría decidir normalizar su política monetaria más adelante.

El Comité de Coordinación de Mercado e Incorporaciones considera que Lauthon Invest Socimi reunirá los requisitos exigidos para su incorporación al segmento de negociación BME Scaleup. Es la decimoquinta compañía que registra un documento inicial de acceso (DIAM) a este mercado en lo que va de año.

El Consejo de Administración de la empresa ha tomado como referencia para el inicio de la contratación de las acciones un precio de 5,20 euros por acción, teniendo en cuenta el informe de valoración realizado por un experto independiente, lo que implica una valoración total de la compañía de 26 millones de euros.

El asesor registrado de la empresa es Armabex Asesores Registrados, perteneciente al Grupo Armanext.

Lauthon Invest Socimi es una compañía especializada en la tenencia y explotación de activos inmobiliarios de tipo logístico. El objetivo principal es arrendar los bienes inmuebles a clientes de primer nivel a largo plazo para maximizar los ingresos a medio plazo y la rentabilidad de las inversiones en cartera.

El mercado para las scaleups

BME Scaleup se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, SOCIMIs o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo.

BME Scaleup cuenta ya con 14 asesores registrados.

Unicaja ha alcanzado un acuerdo de inversión con Bit2Me, empresa de servicios de activos digitales para particulares y empresas, por el que adquiere más del 5% del capital y se convierte en la entidad financiera de referencia de la fintech alicantina en el territorio nacional.

La operación se ha llevado a cabo a través de Unicaja Ventures, nuevo proyecto del Grupo Unicaja dirigido a la realización de inversiones en el mundo fintech-startups.

La inversión da derecho a Unicaja a entrar en el consejo de administración de Bit2Me, así como a la firma de un acuerdo comercial entre ambas compañías para explorar sinergias de desarrollo de nuevos productos financieros innovadores.

Esta alianza permitirá a Unicaja dar respuesta a las innovaciones que puedan derivarse de la próxima entrada en vigor de los reglamentos europeos MiCA (Market in Crypto Assets), que legisla la emisión, custodia y compraventa de criptomonedas; Pilot Regime, que define las normas aplicables para la creación de nuevos mercados financieros de activos digitalizados (tokenizados) en tecnologías distribuidas, las llamadas DLT o blockchain, y del futuro euro digital.

Por su parte, Bit2Me, primera firma española en conseguir el registro de empresas proveedoras de servicios de criptomonedas del Banco de España y líder de habla hispana del sector cripto, podrá ofrecer a su más de millón de clientes los servicios bancarios que ofrece Unicaja.

El objetivo de Unicaja con esta inversión es posicionar al banco, junto a un socio tecnológico nacional, en el desarrollo de soluciones con tecnologías DLT. Asimismo, Bit2Me espera fortalecer y ampliar su liderazgo ante la inminente llegada de MiCA.

Para Isidro Rubiales, CEO de Unicaja, esta operación responde a “la apuesta de nuestra entidad por la innovación tecnológica, así como por aprovechar la oportunidad de generar sinergias con startups especializadas en fintech, como es el caso de Bit2Me, para anticiparse al futuro e incorporar soluciones que enriquezcan sus servicios y faciliten su adaptación a los cambios que los clientes demandan”.

Por su parte, Severino J. Méndez, director general de Transformación de Unicaja, considera que “esta alianza permite a la entidad contar con un socio tecnológico de referencia, como es Bit2Me, para afrontar con mayores garantías el cambio normativo que se está produciendo en el sector”.

Según Leif Ferreira, CEO y co-founder de Bit2Me, «con esta inversión buscamos fortalecer nuestra posición como líderes del sector, aprovechando el respaldo y la experiencia de Unicaja para impulsar nuestro crecimiento y desarrollo”.

Para Andrei Manuel, COO y co-founder de Bit2Me, “el objetivo de Bit2Me es ofrecer soluciones innovadoras y seguras que no solo cumplan con las nuevas normativas, como MiCA, sino que también se anticipen a las implicaciones del futuro euro digital y la tokenización de activos financieros bajo el marco del Pilot Regime europeo. Esta colaboración nos permitirá expandir nuestras capacidades tecnológicas y operativas, brindando a nuestros usuarios productos y servicios avanzados, así como incrementar la confianza y credibilidad en el mercado”.

Combinación de talento y capacidades

Ambas empresas esperan combinar talento y capacidad para liderar de forma conjunta el nuevo escenario de innovaciones que se presentará en el sector financiero a partir de 2025, con la entrada en vigor de MiCA, y de 2026, con la previsible llegada del euro digital. Estas normativas obligarán a las entidades financieras a disponer de unas capacidades tecnológicas y personales específicas, en las que Unicaja ya está trabajando.

Todo ello, sin perder los valores compartidos de seguridad, transparencia, profesionalidad y seriedad en el cumplimiento de la regulación, así como el compromiso de ayudar a sus clientes a prosperar.