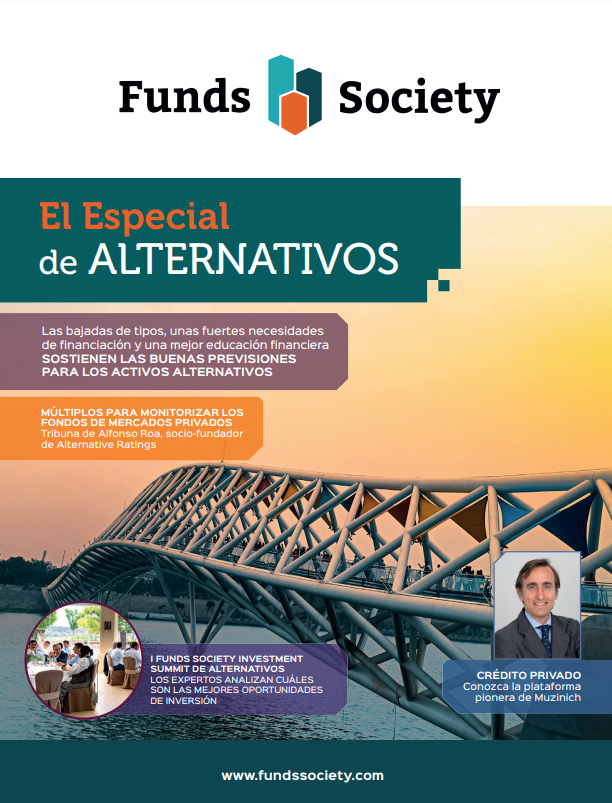

Nace el Especial de Alternativos, el nuevo suplemento digital temático de Funds Society

| Por Cecilia Prieto | 0 Comentarios

La inversión alternativa es el reflejo de un universo que está en plena expansión, con la aparición de nuevos productos y de jugadores en el mercado que no paran de generar novedades al respecto, también del lado de la regulación. Para saciar la demanda de conocimiento en torno al universo alternativo, hoy Funds Society presenta el Especial de Alternativos, un suplemento temático y completamente digital en el que recogemos temas de máxima actualidad en torno a estrategias, productos y tendencias de inversión.

En la portada destacamos precisamente el buen momento que están viviendo las estrategias de inversión en alternativos, que abarcan tanto mercados privados como mercados cotizados gestionados con herramientas alternativas. En un reportaje coral en el que contamos con la participación de Estel Sardà Espuga (Creand Crèdit Andorrà), Javier Martínez (Tressis), Ignacio Fuertes (Miraltabank), José Cloquell Martín (Diaphanum), Arturo Santolaya (Abante), Alberto Romero (atl Capital) y Guillermo Santos (iCapital AF), los expertos coinciden en que el nuevo ciclo de bajadas de tipos de interés en Estados Unidos y la Eurozona, las fuertes necesidades de financiación de las compañías y una mejora notable en los niveles de educación financiera ponen el cemento necesario para sustentar las buenas previsiones en torno a una amplia gama de estrategias de inversión.

También en portada presentamos nuestro I Funds Society Investment Summit Alternativos, celebrado el pasado 12 de septiembre en Toledo. En este evento temático, las gestoras Natixis Investment Managers, M&G Investments, DPAM y Katch Investment Group presentaron sus ideas de inversión en segmentos como el crédito privado, el real estate (ya sean activos privados o cotizados) y, dentro de los activos más tradicionales, en renta fija gestionada con estrategias alternativas (global macro o long/short). El evento también contó con una mesa redonda moderada por CAIA en el que se aportaron claves para comprender los motores de crecimiento que están impulsando el fuerte apetito por la inversión alternativa.

Además, en este primer número damos a conocer la plataforma de inversión de Muzinich, firma que destaca por haber sido pionera en la inversión en crédito privado. Rafael Ximénez de Embún, responsable de Muzinich para Iberia y Latam, detalla la oferta en activos alternativos de la firma, así como sus planes de lanzamiento de nuevos productos en los próximos meses en España.

Finalmente, de la mano de Alfonso Roa, socio-fundador de Alternative Ratings, aportaremos claves para poder comprender cuáles son los múltiplos de referencia más adecuados para monitorizar los fondos de mercados privados, en un contexto en el que los retrasos vistos en el pago de las distribuciones están desplazando la atención de los inversores al múltiplo DPI en detrimento del TVPI.

La primera edición del Especial de Alternativos está disponible a través de este enlace. ¡Esperamos que la disfruten!