La famosa escultura de un toro embistiendo está ubicada en la ciudad de New York. Conocida como el Toro de Wall Street, fue creada por el artista italiano Arturo Di Modica, en el año 1989. Esta hermosa obra de arte está construida en bronce, tiene un peso de 3,2 toneladas, una altura de 3,4 metros y un largo de 4,9 metros.

Según explican desde Mapfre, Arturo Di Modica gastó todos sus ahorros de la época para su construcción, que costó 360.000 dólares. Lo que no muchos saben es que no pertenece a la ciudad de New York, sino que fue un acto de “vandalismo artístico” después de la crisis financiera y caída de los mercados en 1987. El escultor la instaló sin permiso frente a la Bolsa de Valores como regalo de Navidad en diciembre de 1989 como “símbolo del optimismo financiero y prosperidad” y de “la fuerza y el poder del pueblo».

Desde esa época, esta escultura es muy famosa a nivel mundial, siendo la imagen del distrito financiero de New York, y ha sido objeto de innumerables criticas anticapitalistas, religiosas, vandalismo y famosa por protagonizar un sinfín de películas y huelgas. Actualmente, está ubicada en el parque público Bowling Green del bajo Manhattan, a tan solo unos metros de la Bolsa de Valores (NYSE). Se estima que es una de las esculturas más fotografiadas del mundo y visitada por millones de personas al año.

Este toro, según Mapfre, genera para muchísimas personas total admiración, fuerza, optimismo, prosperidad y esperanza en la adversidad. Pero, para otros, genera rechazo al sistema, idolatría, oposición política, religiosa y de género, entre otras. Las emociones que este Toro mueve en los inversores de todo el mundo o profesionales de las finanzas son incalculables.

Su significado en las inversiones representa la demanda/comprador de activos financieros, invertir en diferentes activos como bonos, acciones o divisas con el objetivo de generar ganancias en un tiempo determinado a través de los mercados alcistas (‘bullish market’), por eso este animal cuando embiste lo hace con los cuernos hacia arriba, representando el alza de los mercados financieros. Cuantos más toros existan en los mercados, los precios continuarían subiendo y la euforia será cada vez mayor. Por ejemplo, el S&P 500 registra una ganancia media del 10,5% anual en los últimos 30 años, el Euro Stoxx 50 sube más del 139% desde el 2008, estar comprado en divisas emergentes ha generado ganancias alrededor del 40% en los últimos 10 años y la acción de MAPFRE en el Ibex 35 ha subido más del 110% desde el año 2000.

Por el otro lado, se encuentra el contrapeso la oferta/vendedor, simbolizado con un oso. Este animal representa los mercados bajistas (‘bearish market’), porque los osos atacan con las garras hacia abajo. En las diferentes crisis económicas, el miedo en los mercados se representa con este animal. Con cada estampida de oso, los mercados se desploman, caen los precios y el nerviosismo crece. Como ejemplo en la historia de los mercados ‘bearish’, tenemos el crack financiero de 1929 donde se experimentaron perdidas del -86%; el lunes negro de 1987, con el -28%; la caída en el año 2000 de las puntocom, con una bajada del -78%; la crisis de las hipotecas ‘subprime’ en el 2008, con un -54%, y la más reciente en el 2020, con el Covid-19, donde los mercados perdieron alrededor del -40%.

Por lo anterior, las emociones que generan en los mercados financieros los toros y los osos van mucho más allá de una escultura o una representación gráfica. En realidad estos animales mueven toda clase de sentimientos en las inversiones.

Acompañe a Tom Ross, gestor de carteras de clientes del equipo Multi Strategy de Janus Henderson, el jueves 15 de agosto en su actualización trimestral de las estrategias de high yield global y europeo, y comparta sus últimas perspectivas y perspectivas de mercado.

El webinar se celebrará el 28 de agosto con horario 2pm BST | 3pm CEST | 9am EDT. Es posible registrarse a través de este enlace.

Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors. Jeremiah Buckley, gestor de renta variable estadounidense estilo income y growth en Janus Henderson Investors

Acompañe a Jeremiah Buckley, Gestor de Cartera de Janus Henderson, el martes 20 de agosto, en su actualización trimestral sobre la estrategia Balanced, y comparta sus últimas perspectivas y perspectivas de mercado.

El webinar se celebrará el 20 de agosto con horario 2pm BST | 3pm CEST | 9am EDT. Es posible inscribirse a través de este enlace.

Acompañe a Julius Bird, gestor de carteras de clientes del equipo Multi Strategy de Janus Henderson, el jueves 15 de agosto en su actualización trimestral de la estrategia Multi Strategy, y comparta sus últimas perspectivas y perspectivas de mercado.

El webinar se celebrará el 15 de agosto con horario 2pm BST | 3pm CEST | 9am EDT. Es posible registrarse a través de este enlace.

Aunque la mayoría de los ETFs mundiales siguen basándose en índices, los ETFs de gestión activa están ganando adeptos entre las casas de asset management, ofreciendo una nueva vía a los inversores que buscan una posible generación de alfa y resultados específicos, al tiempo que gestionan los riesgos y se benefician de costes más bajos.

En marzo de 2008, tras la resaca de aquel fatídico verano de 2007 que no presagiaba la gran crisis financiera que llegaría 14 meses después, Bear Stearns revolucionó el mercado de los ETFs con una idea, a primera vista, simple: un ETF que no siga simplemente un índice, sino que también se gestione de forma activa en busca de alfa. Con esta finalidad, este banco de inversión lanzó el Bear Stearns Current Yield ETF, que comenzó a cotizar el 25 de marzo de 2008, bajo el símbolo YYY en la Bolsa de Nueva York (NYSE).

Ojalá pudiéramos decir que esta nueva idea llevó a Bear Stearns al éxito, pero la entidad fue una de las primeras en caer durante el colapso financiero de 2008 y fue adquirida posteriormente por JP Morgan Chase. La marca Bear Stearns desapareció, pero su idea perduró, convirtiendo a los ETFs activos en uno de los vehículos de inversión de más rápida adopción en lo que va de siglo XXI: según cálculos de JP Morgan AM, el conjunto de ETFs ha crecido a una tasa anual del 24% desde 1990; si se toman como referencia solo los ETFs activos, el ritmo del crecimiento ha sido del 50% entre 2013 y 2023. Es más, el lanzamiento de ETFs de este tipo superó en número al de ETFs pasivos por primera vez en 2020, y repitió esta tendencia en 2021 y 2022.

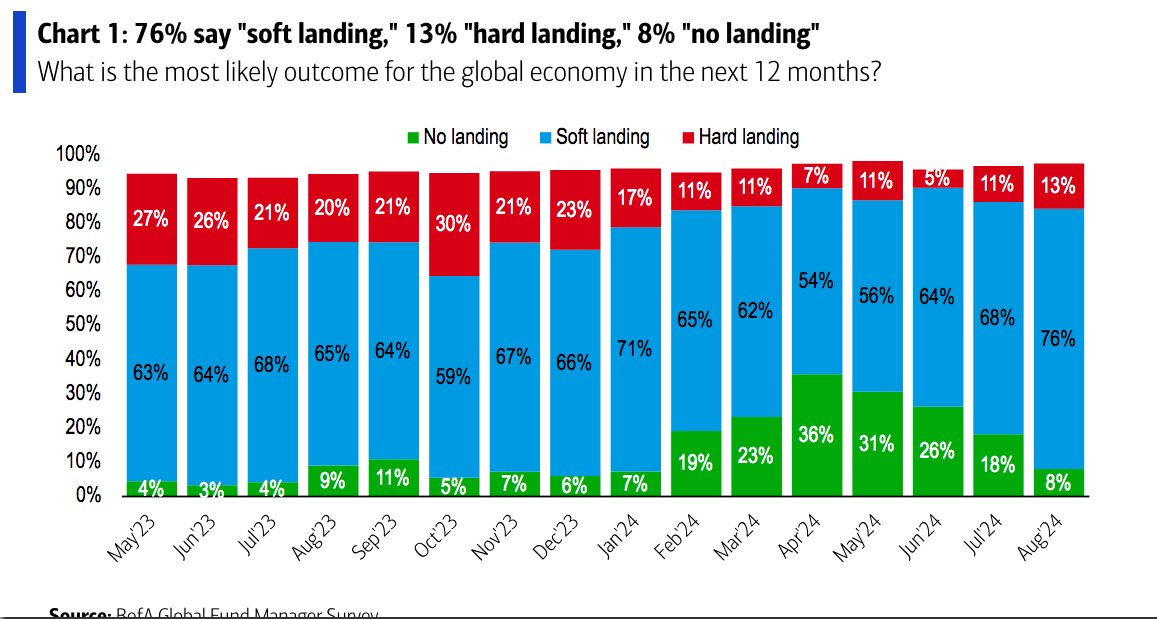

Pese a la corrección sufrida por los mercados a principios de agosto, el optimismo de los inversores no se ha visto afectado. Según recoge la encuesta mensual a gestores elaborada por BofA, el 76% sigue esperando un aterrizaje suave y una actuación de la Fed, ahora, de cuatro o más recortes para garantizar que se cumple esta expectativa de aterrizaje suave.

Sin embargo, la encuesta recoge que las expectativas de crecimiento global en la encuesta de agosto cayeron bruscamente un 20% en comparación con julio, de hecho un 47% neto de los encuestados espera una economía global más débil en los próximos 12 meses. “Las expectativas de crecimiento y el apetito por el riesgo disminuyeron en las últimas semanas debido al shock de volatilidad del yen y a los débiles datos de empleo de julio”, apunta la encuesta de BofA.

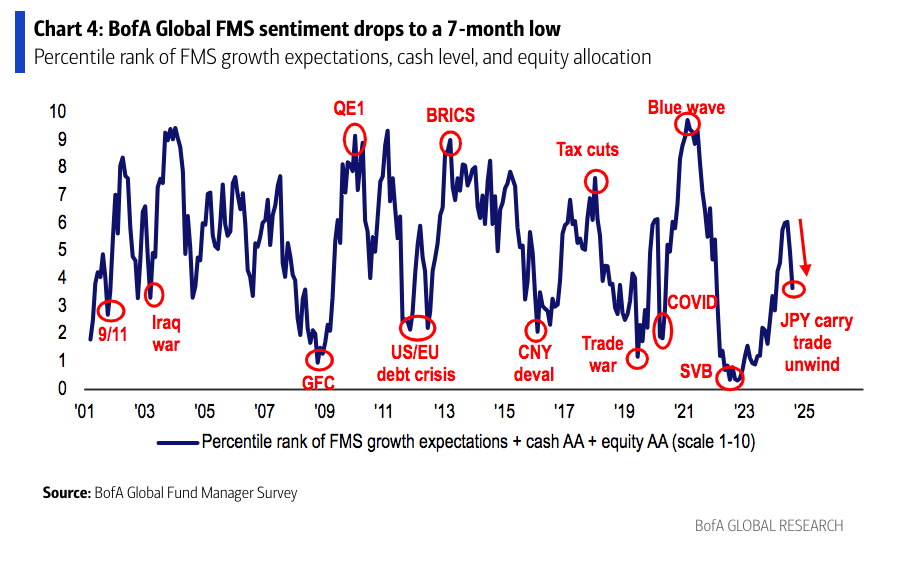

En consecuencia, los inversores aumentaron nuevamente los niveles de efectivo por segundo mes consecutivo, pasando del 4,1% al 4,3%. “Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, cayó a 3,7 desde 5,0 el mes pasado”, indican desde la entidad.

En cuanto a la política monetaria, el 55% de los inversores cree que a nivel global es demasiado restrictiva, la cifra más alta desde octubre de 2008. En este sentido, destacan que la creencia de los inversores de que los responsables de la política deben flexibilizarla rápidamente está impulsando las expectativas de tasas más bajas, por ello el 59% espera rendimientos más bajos de los bonos, la tercera cifra más alta registrada (después de noviembre y diciembre de 2023). También las expectativas de rendimiento de los bonos son más bajas, una sensación que ha ido aumentando mes a mes.

Unido a las expectativas de política monetaria está la convicción de que se logrará un “aterrizaje suave” de la economía, una convicción impulsada por probabilidad de unas tasas de interés más bajas a corto plazo. En concreto, el 93% de los inversores del FMS espera que las tasas a corto plazo sean más bajas dentro de 12 meses, la cifra más alta en los últimos 24 años.

Asignación de activos

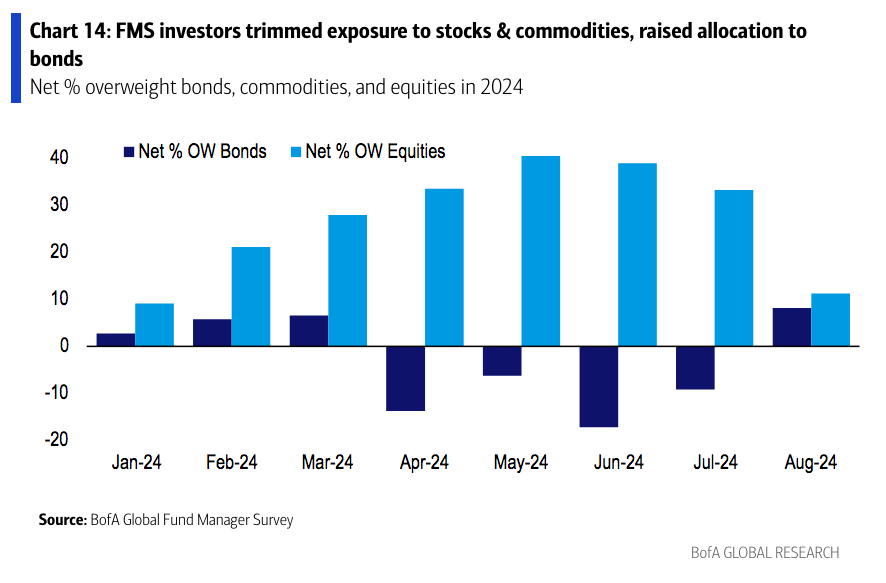

A la hora de hablar de asignación dentro de las carteras de los inversores, la encuesta muestra que en agosto los inversores rotaron hacia los bonos y salieron del mercado de renta variable. “La asignación a bonos aumentó a un 8% sobreponderado, desde un 9% infraponderado. Se trata de la asignación más alta desde diciembre de 2023 y el mayor aumento mensual desde noviembre de 2023. En cambio, la asignación a acciones cayó un 11%, lo que supone la asignación más baja desde enero de 2024 y la mayor caída mensual desde septiembre de 2022. Cabe destacar que, en términos absolutos, el 31% de los inversores del FMS afirmó que estaban sobreponderados en acciones, frente al 51% que así lo señaló en julio.

“En agosto, los inversores aumentaron la asignación a bonos, efectivo y sector salud y redujeron la asignación a acciones, Japón, la Eurozona y materiales. Los inversores están más sobreponderados en salud, tecnología, acciones y Estados Unidos, y más infraponderados en REITs, consumo discrecional, materiales y Japón. En relación con la historia, los inversores están largos en bonos, servicios públicos y salud y están infraponderados en REITs, efectivo, energía y la Eurozona”, señalan desde BofA.

Por último, dos datos curiosos que deja la encuesta de este mes es que la mayor asignación regional de acciones fue para EE.UU., mientras que la asignación a renta variable japonesa experimentó la mayor caída en un mes desde abril de 2016. “Como resultado, la asignación de los gestores globales a acciones de EE.UU. en relación con las acciones japonesas aumentó al nivel más alto desde noviembre de 2021”, concluye la encuesta.

Con más de 440 fundaciones registradas y más de 600 entidades afiliadas a importantes empresas familiares y particulares, el Centro Financiero Internacional de Dubai (DIFC) ha registrado un aumento de los servicios de gestión del patrimonio familiar. Impulsado principalmente por el interés en las empresas prescritas, o empresas privadas que pueden ser establecidas por un solicitante cualificado o para un fin cualificado, El Centro registró en un año, desde 2023, un aumento del 81% en las oficinas familiares individuales, seguido de un aumento del 12% en las sociedades de cartera.

Para apoyar aún más este crecimiento, el DIFC también ha anunciado su nueva y exhaustiva guía “Prosperity Across Generations: Unlocking the Power of DIFC for Families” para facilitar a las familias el acceso a conocimientos y experiencia sobre estructuras, gobernanza, gestión del patrimonio, sucesión y planificación patrimonial en Dubai y el DIFC.

El DIFC, principal centro financiero mundial de la región de Oriente Medio, África y Asia Meridional (MEASA), es un centro global de confianza para muchas de las familias y personas más acaudaladas del mundo. Hogar de más de 120 de las familias y personas más ricas del mundo, con un patrimonio neto total superior a 1 billón de dólares, el DIFC ha contribuido a situar a Dubai como la ciudad número uno de MEASA y entre las 22 ciudades más ricas del mundo.

Según los datos publicados por World’s Wealthiest Cities Report 2023, la población de Dubai incluye más de 68.500 HNWIs, o individuos con al menos 1 millón de dólares en activos líquidos, 206 centimillonarios, o aquellos con un patrimonio neto de al menos 100 millones de dólares, y 15 multimillonarios.

El estatus del DIFC como centro financiero más profundo entre Londres y Singapur, con una plantilla de más de 41.500 empleados y más de 5.500 empresas registradas activas, se ve respaldado por 20 años de crecimiento constante y un año récord en 2023, que ha fomentado aún más los flujos de riqueza hacia el Centro y Dubai.

El año pasado, el DIFC puso en marcha el primer Centro de Patrimonio Familiar de su clase en el mundo para impulsar y hacer crecer su próspero ecosistema de patrimonio familiar global, y apoyar a las empresas familiares en sus ambiciones de crecimiento y planes de sucesión en Dubai y más allá.

“Los EAU han sido durante mucho tiempo el destino principal y preferido para los negocios y la inversión en el CCG y la región MENA. Del mismo modo, los EAU aspiran a convertirse en el centro regional de las empresas familiares”, declaró S.E. Abdulla bin Touq Al Marri, miembro del Gabinete y Ministro de Economía de los EAU.

“Dubai es un centro neurálgico para el patrimonio familiar, que ofrece oportunidades y recursos sin parangón para el crecimiento y la preservación. En tan solo un año, el DIFC Family Wealth Centre ha desempeñado un papel crucial en el desarrollo de este ecosistema. El rápido impacto del Centro, que reconoce la importancia de Dubai como centro mundial del patrimonio familiar, subraya su compromiso con el fomento de la prosperidad y la seguridad para las generaciones venideras”, añadió el ministro Al Marri.

Su Excelencia Essa Kazim, Gobernador del DIFC, ha señalado: “Dubai y el DIFC se han posicionado rápidamente como el principal destino para las empresas familiares de todo el mundo. El crecimiento exponencial y la experiencia de que ha sido testigo el Centro ponen de relieve su papel fundamental en la configuración del panorama del patrimonio familiar. Hoy marcamos otro hito importante, el primer aniversario del DIFC Family Wealth Centre, al tiempo que reflexionamos sobre el innovador viaje de 20 años del DIFC que nos ha llevado hasta aquí. Seguimos dedicados a proporcionar los mejores recursos a nuestros estimados miembros, alimentando legados duraderos y empoderando a las familias para las generaciones venideras, mientras juntos damos forma al futuro de las finanzas”.

Por último, Arif Amiri, Consejero Delegado de la Autoridad del DIFC, ha añadido: “El ascenso del DIFC como centro mundial del patrimonio familiar se debe a su compromiso de fomentar un ecosistema de crecimiento para el sector financiero en general. Gracias a su firme apuesta por la transparencia, la regulación y la creación de conocimiento, el DIFC se ha ganado la confianza de 230 bancos, entre ellos 27 de los 29 principales bancos sistémicos mundiales, y de más de 350 empresas de gestión de patrimonios y activos de gran reputación. Este impulso se ve alimentado por la afluencia de empresas familiares y entidades afines atraídas por la oferta de estilo de vida del DIFC y su Centro de Patrimonio Familiar del DIFC, de categoría mundial, concebido para la innovación, la planificación de la sucesión y la prosperidad futura.”

En consonancia con la visión de los EAU de ayudar a las empresas familiares a maximizar su contribución a la economía, el 31 de enero de 2023 se introdujo el Reglamento de Acuerdos Familiares del DIFC para sustituir o derogar el Reglamento de la Oficina Familiar Única (OFU). Entre las ventajas de la nueva normativa se incluye la opción de registro privado, que proporciona a las familias y a sus propietarios últimos beneficiarios (UBO) los más altos niveles de privacidad y confidencialidad. El mismo reglamento también prevé la certificación de las empresas familiares en el DIFC para apoyar los beneficios e incentivos previstos para las empresas familiares en los EAU en virtud de la Ley de Empresas Familiares de los EAU.

DIFC Family Wealth Centre

Además del marco normativo revisado para las empresas familiares, el lanzamiento y desarrollo del DIFC Family Wealth Centre en 2023 ha ayudado a las familias a preservar su patrimonio y legados para el futuro, a través de las mejores soluciones a medida, incluyendo la asignación de activos y la gestión de carteras, la gobernanza, la planificación de la sucesión, el cumplimiento de la sharia como opción, el registro de testamentos y la filantropía. El Centro se ve reforzado por su trabajo con el Centro de Innovación, que apoya a los propietarios de la próxima generación para que se mantengan a la vanguardia de los mecanismos y aplicaciones tecnológicas.

Al beneficiarse del sistema jurídico internacionalmente reconocido del DIFC, que se basa en el derecho consuetudinario inglés e incluye una variedad de estructuras y regímenes, las empresas familiares también obtienen acceso directo a asesores acreditados, oportunidades de establecer contactos, programas educativos y una amplia gama de eventos experienciales, todo ello dentro de la comunidad diversa y cosmopolita del Centro, que incluye algunos de los mejores restaurantes, locales, centros culturales y destinos de estilo de vida de la ciudad.

Recientemente, el DIFC Family Wealth Centre y STEP Arabia firmaron un memorando de entendimiento para fomentar los intereses comunes en relación con la orientación de las empresas familiares en su camino hacia el éxito multigeneracional, y mejorar los conocimientos técnicos de los asesores para lograr ese propósito.

Como mecanismo social de distribución de la riqueza, el Centro de Patrimonio Familiar del DIFC es también un triunfo para la economía local, ya que las empresas familiares son responsables del 60% del PIB de los EAU, del 80% de su mano de obra y del 90% de sus empresas privadas.

Foto cedidaDuarte Líbano Monteiro, nuevo Chief Business Officer de Ebury.

Ebury, fintech global especializada en servicios financieros, ha anunciado el nombramiento de Duarte Líbano Monteiro para el cargo de Chief Business Officer. Con más de 20 años de experiencia en el sector financiero, ha desarrollado habilidades de liderazgo que lo colocan en una posición única para asumir roles que impactarán en los 25 mercados en los que opera Ebury, que suman un total de 1.700 empleados y más de 50.000 clientes.

Líbano Monteiro lleva más de una década en Ebury, donde comenzó sus funciones como Country Manager para Portugal y España, y en 2020 ascendió al cargo de Director General para el Sur de Europa y Latam.

Según explican desde la fintech, con este cambio, los objetivos del directivo se centran ahora en aumentar la eficiencia en áreas transversales como el Marketing y las soluciones tecnológicas vía API, entre otras, y en impulsar unidades de negocio verticales dedicadas a clientes institucionales y sectores con necesidades financieras específicas, como ONG, e-commerce o shipping. Además, su misión también es seguir escalando el crecimiento internacional de la compañía en nuevos mercados estratégicos.

«Es un honor asumir este papel, especialmente en este momento de rápido crecimiento en Ebury. Tenemos un gran compromiso con nuestros clientes. El objetivo es mantener los estándares de excelencia a los que nos tienen acostumbrados, asegurando al mismo tiempo nuestro continuo crecimiento orgánico e inorgánico en todos los segmentos del negocio», ha destacado Duarte Líbano Monteiro, Chief Business Officer de Ebury.

Con un MBA en Estados Unidos, el directivo inició su carrera profesional en 2002, en el Grupo Banco Popular, en Madrid; en 2006, regresó a Portugal para trabajar en Barclays Bank; en 2011, ocupó el cargo de Director de Ventas en Equifax Portugal, y en 2013 se convirtió en el jefe de la compañía en el país. Un año más tarde, comenzó su carrera en Ebury, donde ahora permanece desde hace más de una década.

La inversión inmobiliaria ha dado un giro revolucionario gracias a la tokenización de activos, permitiendo a pequeños inversores participar en el mercado con apenas 100 euros. Según estimaciones de Boston Consulting, la tokenización de activos ilíquidos podría alcanzar un valor de 16 billones de dólares para 2030, representando un 10% del PIB mundial. En este sentido Robin Decaux, CEO de Equito, explica que, aunque esta forma de inversión es aún incipiente en España, su popularidad está en auge.

“Las plataformas dedicadas a la tokenización buscan propiedades para alquilar y garantizan una rentabilidad media anual a los inversores. Este modelo de negocio está democratizando el acceso a un sector que anteriormente requería grandes sumas de capital, permitiendo la participación de un mayor número de personas”, afirma Robin Decaux, CEO de Equito, startup especializada en la tokenización de inversión inmobiliaria a través de tecnología blockchain que permite invertir desde 100 euros.

La tokenización de un inmueble, mediante la tecnología blockchain, divide la propiedad en partes pequeñas representadas por tokens. Los inversores pueden adquirir estos tokens digitalmente y reciben mensualmente los beneficios generados por el alquiler o la venta de la propiedad, proporcionando un flujo de ingresos constante.

Sin embargo, el experto hace hincapié en que “lo que se tokeniza no son las propiedades físicas en sí, sino los flujos de ingresos que pueden generar. Los inversores no compran una parte del inmueble, sino una participación en los beneficios derivados de la inversión, incluyendo ingresos por alquiler y posibles ganancias por la apreciación del valor del inmueble con el tiempo”.

Un mercado para las nuevas generaciones y bienes inmuebles para todos

La premisa de este modelo de negocio es romper con el estigma de que el sector inmobiliario es exclusivo para los grandes inversores, ofreciendo opciones más económicas para que todo el mundo pueda obtener rentabilidad del sector. “Nosotros nos encargamos de buscar los inmuebles, comprarlos y alquilarlos. De este modo, podemos emitir participaciones digitales en forma de tokens para que los inversores interesados puedan adquirirlas a través de nuestra app”, detalla Decaux.

“Si bien es cierto que nuestro público objetivo es muy amplio, ya que queremos llegar a todas aquellas personas que con el sistema tradicional no tendrían acceso a la inversión inmobiliaria, la mayoría de nuestros clientes tienen entre 18 y 30 años”, revela el COO de la empresa, Naji Bizri.

“La popularidad de este modelo entre las nuevas generaciones se debe a su naturaleza digital, ya que solo está disponible a través de una app, y a la preferencia de este sector poblacional por acceder a sus servicios financieros a través de los smartphones”, añade Decaux.

La regulación, clave

La regulación desempeña un papel clave en la estabilidad y expansión de la tokenización inmobiliaria. En España, los contratos que regulan la compra de tokens están sujetos a la normativa de la Comisión Nacional del Mercado de Valores (CNMV). La reciente Ley del Mercado de Valores y de los Instrumentos Financieros (LMVSI) reconoce específicamente los valores negociables representados mediante tecnología de registros distribuidos, proporcionando el marco jurídico necesario para garantizar la seguridad legal en estas transacciones.

Asia, en particular China, es una de las regiones que deberían beneficiarse del previsible recorte de tipos de la Reserva Federal de Estados Unidos (Fed), durante la última parte del año. “A medida que se disipe el riesgo de una grave recesión en EE.UU., el dólar debería seguir debilitándose a medida que la Reserva Federal se vuelva más dovish en sus actuaciones. Esto será positivo para varias economías de mercados emergentes y, en particular, para China/HK”, explica James Cook, director de Inversiones para Mercados Emergentes de Federated Hermes Limited. Ahora bien, ¿qué oportunidades de inversión presenta la región?

Si analizamos el comportamiento de la región durante los últimos meses, observamos que las acciones de la Gran China se mantuvieron estables en junio, mientras el resto de Asia mantuvo un desempeño mixto. En concreto, los mercados del sudeste asiático continúan siendo presionados por las incertidumbres en las elecciones de EE.UU. y la fortaleza del dólar estadounidense. “Por otro lado, los mercados tecnológicos de Taiwán y Corea continúan beneficiándose de la robusta demanda de tecnologías y aplicaciones relacionadas con la inteligencia artificial”, explica Kelly Chung, directora de Inversiones de Multi-Activos de Value Partners Group.

Respecto a las acciones de China/Hong Kong, Chung destaca que con los datos de inflación de EE.UU. siguen su tendencia a la baja, el mercado espera que la Fed recorte las tasas dos veces este año. “Aunque los alentadores datos de inflación han llevado al mercado a seguir alcanzando máximos históricos, era previsible que la volatilidad aumentará al entrar en la temporada de ganancias debido a las expectativas muy altas sobre las ganancias y las crecientes incertidumbres sobre las próximas elecciones. El mercado está descontando una victoria de Trump como escenario base, pero también están aumentando las incertidumbres sobre la posibilidad de un cambio en el candidato demócrata. Dentro de las acciones de China/Hong Kong, el mercado se mantuvo estable en junio, ya que aún no hay seguimiento de los anuncios de políticas de mayo. Por ahora, los datos económicos siguen siendo débiles: los PMIs de manufactura y servicios se deterioraron, mientras que el consumo se estancó. Tampoco hay una mejora significativa en el mercado inmobiliario”, afirma la experta de Value Partners Group.

Tras la tormenta de principios de agosto, la tranquilidad se ha vuelto a instalar en los mercados. “En Asia, Japón recupera esta mañana los niveles previos al lunes “negro” de la semana pasada. La bolsa nipona retoma la actividad bursátil con avances (Nikkei +3,1%; Topix +2,5%), propiciados por la depreciación del yen y que permiten recuperar los niveles previos al desplome visto la semana pasada. En modo positivo cotiza también el MSCI Asia Pacífico (+1%), mientras que en el resto del continente apenas hay cambios: Hang Seng y Kospi +0,1%; CSI 300 -0,1%”, destacan los analistas de Banca March.

Según los expertos de la entidad, tras las dudas que asaltaron a las bolsas a comienzos de la semana pasada en torno a la economía estadounidense y tras el fuerte correctivo de la renta variable nipona, ya superado, con motivo del anuncio de subidas de tipos y la consiguiente apreciación del yen.

Acciones de Asia excluyendo Japón

Los mercados de renta variable asiáticos han tenido un buen desempeño junto con el mercado de valores de EE.UU., según Value Partners Group, aunque las actuaciones fueron mixtas en los diferentes mercados. “La volatilidad en las acciones asiáticas también es probable, dadas las crecientes incertidumbres en las elecciones de EE.UU. Se espera que las acciones asiáticas, especialmente en el sudeste asiático, sean presionadas por el mercado que descuenta una victoria de Trump como escenario base y la continua fortaleza del dólar estadounidense. En el lado positivo, un camino más claro para recortes de tasas de la Fed también permite a los países del sudeste asiático más margen para comenzar a recortar tasas. Dadas las crecientes expectativas de una victoria de Trump, también están aumentando las expectativas de una actitud más dura hacia China por parte de EE.UU.”, afirma Chung.

Además, considera importante que los flujos están regresando a Japón e India, alejándose de China. Mientras tanto, “los mercados de Taiwán y Corea han tenido un buen desempeño, gracias al sentimiento positivo continuo sobre la inteligencia artificial (IA)», añade.

Sobre las Acciones A de China, la experta señala que el sentimiento hacia ellas se mantuvo débil en medio de la caída de los rendimientos de los bonos a largo plazo, la depreciación del RMB y el deterioro de los datos económicos. Según explica, las especulaciones sobre la reforma fiscal, incluida un aumento en el impuesto al consumo, aumentaron la presión sobre la ya débil demanda.