Bonos convertibles: el impulso de la renta variable alimenta el potencial de recuperación

| Por Romina López | 0 Comentarios

El panorama macroeconómico global está en medio de una transición significativa. Tras meses de incertidumbre respecto a las políticas monetarias, hemos visto cómo las grandes empresas, representadas por las «mega caps», han liderado el mercado, dejando a las acciones de pequeña y mediana capitalización rezagadas. Esta divergencia en el rendimiento ha creado una oportunidad para que estos valores más pequeños, que suelen ser más representativos de las acciones subyacentes en los bonos convertibles, inicien un ciclo de recuperación.

Mientras tanto, los inversores siguen atentos a las decisiones de los bancos centrales. A pesar de las expectativas de futuras bajadas de tipos, es probable que los recortes no sean tan profundos como muchos anticipan, dado que la inflación en Estados Unidos continúa desacelerándose sin señales claras de recesión. Este entorno de tipos más bajos, aunque positivo para los mercados de renta fija, presenta un escenario donde la volatilidad y la selectividad serán clave para capturar oportunidades.

Es en este contexto en el que los bonos convertibles ofrecen un atractivo particular. Estos instrumentos, que combinan las ventajas de la renta fija con la posibilidad de beneficiarse de una subida en los mercados de renta variable, permiten a los inversores capturar el potencial alcista de las pequeñas y medianas empresas mientras gestionan el riesgo a la baja. Creemos que este segmento del mercado está bien posicionado para liderar la próxima etapa de recuperación, especialmente en un entorno donde los inversores buscan crecimiento sin renunciar a la estabilidad.

El mercado de bonos convertibles está viviendo un momento de transición, reemplazando emisiones con estructuras más antiguas por bonos que ofrecen mejores condiciones para los inversores, con cupones más altos y primas de conversión más bajas. Este cambio ha permitido eliminar de las carteras algunos activos que se habían vuelto demasiado similares a bonos o acciones tradicionales y estamos convencidos de que esto permitirá a los convertibles ofrecer rentabilidades atractivas en el corto plazo.

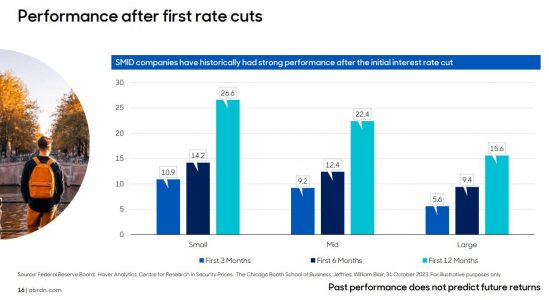

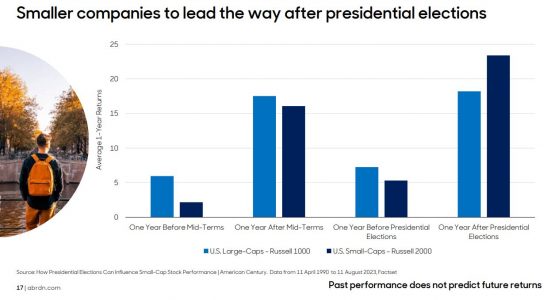

Uno de los aspectos clave que impulsa esta revalorización es que las acciones subyacentes de estos convertibles han tenido un rendimiento significativamente inferior a los grandes índices bursátiles, dominados por acciones de empresas cuya capitalización es extraordinariamente alta y que están, en su mayoría, ausentes en el universo de los bonos convertibles.

De hecho, casi la mitad de las nuevas emisiones han sido realizadas por empresas de pequeña y mediana capitalización, un segmento del mercado que ha sufrido importantes caídas y aún no ha recuperado sus niveles anteriores, lo que presenta puntos de entrada atractivos. Creemos que las pequeñas y medianas empresas podrían liderar el próximo ciclo de crecimiento en el mercado de acciones y los bonos convertibles están posicionados de manera ideal para capturar este cambio.

A pesar de que los rendimientos absolutos de las nuevas emisiones de bonos convertibles han sido modestos (+3,76% desde enero de 2023), estos productos han cumplido su objetivo principal: capturar los movimientos al alza y ofrecer una gran protección ante caídas. Esta resiliencia frente a caídas puede atribuirse en gran medida al reajuste de los tipos de interés, que ha elevado el valor promedio de los bonos convertibles al nivel más alto desde 2022.

En particular, el fondo Mirabaud Sustainable Convertibles Global ha demostrado ser una herramienta eficaz para capitalizar estas oportunidades. A cierre de agosto, el fondo registró una rentabilidad del 5,9% en lo que va de año y del 9,1% en los últimos 12 meses, demostrando su capacidad de adaptarse a las condiciones cambiantes del mercado.

El fondo no solo aprovecha las oportunidades del mercado primario de convertibles, sino que también se beneficia de la flexibilidad que ofrece su enfoque global. Al estar diversificado en diferentes geografías y sectores, permite a los inversores capturar oportunidades en mercados que están en diferentes fases de sus ciclos económicos, minimizando el riesgo de concentración en una única región o sector.

A medida que los inversores de renta fija se enfrentan a un entorno incierto de bajadas de tipos, los bonos convertibles se posicionan como una herramienta poderosa para quienes buscan equilibrio entre estabilidad y potencial de crecimiento. Nuestro Mirabaud Sustainable Convertibles Global no solo ha demostrado su capacidad para ofrecer rendimientos atractivos, sino que lo ha hecho de manera responsable, alineando sus inversiones con las crecientes demandas por sostenibilidad. En un mundo donde la volatilidad y el cambio son la norma, este fondo ofrece una estrategia integral para aquellos que desean estar preparados para lo que venga, sin comprometer sus valores ni sus expectativas financieras.

Columna de Elena Villalba, directora general de Mirabaud Asset Management en España