Foto cedidaEntrega de premios de la I Edición del concurso de simulación de carteras de CFA Society, con Luis Buceta CFA, presidente de CFA Society Spain.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha hecho entrega de los premios a los ganadores de la primera edición del concurso de simulación de gestión de carteras CFA Society Spain. Organizado en colaboración con IronIA Fintech, ha contado con el respaldo de 28 gestoras internacionales.

El certamen se ha cerrado con un balance de éxito después de 9 meses de competición y una participación récord de profesionales y estudiantes de la industria de la inversión. CFA Society Spain, IronIA y todas las gestoras que han apoyado el concurso subrayaron el potencial educativo y la proyección futura del certamen.

La entrega de premios puso en valor la diversidad de estrategias aplicadas por los participantes, el carácter práctico del concurso y la importancia de una gestión disciplinada. Colchester Global Investors entregó el Primer Premio, un viaje de formación de tres días a sus oficinas de Londres con inmersión en filosofía de inversión, gestión de riesgos, análisis ESG y sesiones prácticas con su equipo de trading.

El primer clasificado subrayó que la clave estuvo en “combinar renta variable, oro y renta fija para controlar la volatilidad”, mientras que el segundo premiado apuntó a la diversificación como principal motor de resultados. Desde estrategias más conservadoras, como la del tercer clasificado, que buscó “proteger el Sharpe con renta fija a corto plazo y mínima volatilidad”, hasta apuestas temáticas, como el quinto premio, que reconoció que “el oro y los metales preciosos marcaron la diferencia”, los participantes pusieron en valor la toma activa de decisiones y el aprendizaje práctico durante los nueve meses de competición.

Principales tendencias de inversión del concurso de carteras

Gestión activa: el 75% de los fondos seleccionados son de gestión activa, con una comisión media de 1,08%.

Exposición a renta variable: el 55% de las carteras ha invertido en bolsa, frente al 20% en renta fija, 11% en alternativos, 6% en mixtos y 8% en monetarios.

Temáticas más buscadas: oro y metales preciosos, tecnología global, renta variable USA de alta capitalización estilo blend, renta fija euro a corto plazo y renta variable global.

Rentabilidades positivas: la mayoría acumula ganancias, especialmente quienes apostaron por renta variable. Las carteras con exposición al dólar se han visto penalizadas por el efecto divisa.

Fondos más utilizados

La competición ha contado con la participación de 237 carteras inscritas. Los fondos más utilizados han sido, entre otros Neuberger Berman Short Duration Euro Bond, DWS Invest Gold and Precious Metals Equities, Pictet China Index, Groupama Tresorerie, Fidelity Global Technology, Jams Jupiter Gold & Silver, y BSF BlackRock Systematic Asia Pacific Equity Absolute Return. Asimismo, las gestoras Fidelity, JPMorgan AM, Pictet, BlackRock, Vanguard y M&G, todas con decenas de carteras gestionadas por los participantes, fueron las más populares a lo largo de la competición.

Ganadores y premios del concurso de simulación de gestión de carteras

El Primer Premio consiste en un viaje de aprendizaje práctico a Londres con Colchester Global Investors, incluyendo un programa de tres días en sus oficinas con inmersión en filosofía de inversión, gestión de riesgos, análisis ESG y sesiones prácticas con el equipo de trading.

2º. Premio: Cartera: Toletum Investments / Gestor: Javier Martín Arellano.

El Segundo Premio gana una suscripción anual al Financial Times y una colección de cinco bestsellers financieros.

El Tercer Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

4º. Cartera: Georgecfa.

El Cuarto Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

5º. Cartera: GOLDENBOY / Gestor: Fausto de Elío Benito.

El Quinto Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

6º. Cartera: CONCURSO CFA RUB / Gestor: Rubén Perez Callejo.

El Sexto Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

7º. Cartera: Ahorro / Gestor: Ignacio García Blanco.

El Séptimo Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

8º. Cartera: Arriba España / Gestores: Claudia Autiero Ramiro – José Antonio Morales Martinez.

El Octavo Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

9º. Cartera: Portfolio L.A. / Gestor: Luis Alfonso Sánchez-Valdepeñas López.

El Noveno Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

«Agradecemos el magnífico apoyo que hemos recibido de las principales gestoras internacionales. Su colaboración nos refuerza en nuestro compromiso con la educación financiera a todos los niveles. En particular, el éxito de la I Edición del Concurso de Simulación de Carteras nos anima a continuar en esta línea de trabajo y llevar la formación financiera a la comunidad más joven de forma entretenida y con aprendizaje práctico, fomentando el talento financiero juvenil. Hemos creado un concurso con enorme potencial de crecimiento y vocación paneuropea”, comenta Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

“Queríamos que la competición fuera dinámica y reflejara la gestión real de carteras. La clave es aprender tomando decisiones, no dejar una cartera estática. Los concursantes han aprovechado nuestra plataforma para aplicar estrategias reales con herramientas de análisis avanzadas. La acogida y los resultados nos demuestran que el concurso ha cumplido con su objetivo de democratizar el acceso a la gestión de carteras”, añade José Antonio Esteban, CEO de IronIA.

Foto cedidaYeray Martín, responsable de la división de Activos Digitales de Creand Wealth Management.

Creand Wealth Management, entidad especializada en banca privada y gestión patrimonial, ha incorporado un responsable para la nueva división de Activos Digitales, una decisión alineada con la apuesta estratégica del grupo Creand de impulsar el desarrollo y la adopción de iniciativas vinculadas a esta tipología de activos dentro de la organización.

La creación de esta nueva área refuerza la hoja de ruta estratégica de Creand, centrada en la especialización en productos y servicios, la innovación y la digitalización. Esta incorporación permitirá generar sinergias en el grupo Creand y ofrecer soluciones de alto valor añadido para los clientes.

Para liderar esta área, la entidad ha incorporado a Yeray Martín, profesional con amplia experiencia en activos digitales, cumplimiento normativo y gestión de riesgos en entornos financieros regulados. Llega procedente de Onyze Digital Assets, donde ocupó distintos puestos relacionados con estrategia regulatoria, gestión de riesgos y desarrollode producto. Previamente, acumuló experiencia internacional en mercados B2B europeos y estadounidenses, desempeñando funciones de gestión comercial. Además, compagina su actividad profesional con la docencia en materias vinculadas a mercados financieros y activos digitales.

Yeray Martín es doble graduado en Publicidad y Relaciones Públicas y en Administración y Dirección de Empresas por la Universidad Rey Juan Carlos de Madrid, y cuenta con una certificación en Compliance del Centro de Estudios Financieros (CEF).

Apuesta estratégica

El nuevo responsable de activos digitales de Creand Wealth Management será el encargado de acelerar la adopción interna de la estrategia del banco en esta materia, coordinando a las distintas áreas implicadas y proponiendo nuevas líneas de desarrollo en productos, servicios y estrategias relacionadas con este ámbito.

Martín trabajará en estrecha coordinación con la Dirección de Tecnología y Seguridad del grupo Creand en Andorra, con el objetivo de generar sinergias a nivel corporativo y asegurar un enfoque alineado y coherente dentro del grupo.

Aleix Guillaumes, CFO y COO de Creand Wealth Management, ha explicado que «la incorporación de Yeray Martín nos permitirá impulsar un área de negocio en crecimiento, en un contexto en el que los activos digitales despiertan el interés de los inversores. Esto obliga a las entidades a que desempeñemos un rol clave en relación a la integración de esta tipología de activos en el sector financiero, aportando un entorno seguro, fiable y confiable. El perfil que incorporamos es idóneo para esta tarea, por su conocimiento de este sector, así como en cumplimiento normativo y gestión de riesgos».

Muchas entidades financieras cuentan con estructuras para dar servicio a los patrimonios ultra altos, con volúmenes por encima de los 10 millones de euros. Pero también algunas firmas de banca privada están ampliando su actividad para no dejar fuera a aquellas riquezas más moderadas, remodelando su estructura para atender a los millonarios de un solo dígito. Otras entidades aumentan su oferta con propuestas que rebajan más los umbrales patrimoniales para llegar a nichos más amplios de negocio y dotar de servicios incluso a los tradicionales clientes de banca personal, ante el potencial que se abre en estos segmentos más modestos. Pero siempre dentro de las rentas medias y altas.

Recientemente, y aunque el foco sigue siendo el segmento UHNW (ultra high net worth, por sus siglas en inglés), algunos medios se hacían eco de cómo la banca privada de JP Morgan en España habría iniciado un cambio estratégico en su negocio para, en vez de centrarse solo en sus clientes ultrarricos, por encima de 25 millones, ampliar su foco hacia clientes con patrimonios inferiores, en torno a los 5-10 millones. La entidad no ha hecho comentarios al respecto pero su filosofía consiste en colaborar con clientes UHNW a lo largo de toda su trayectoria patrimonial, desde emprendedores en fase inicial hasta familias multigeneracionales. Cada cliente tiene ambiciones y requisitos únicos, por lo que desarrolla soluciones a medida para satisfacer sus necesidades específicas, con planes personalizados. Según un reciente estudio de Intelect Search, la entidad cerrado un año «especialmente positivo en el desarrollo de relaciones estratégicas en toda España, con un notable crecimiento en clientes con patrimonios por debajo de los 25 millones de euros, lo que ha ampliado el diálogo con nuevas familias y ha marcado un hito relevante tanto en generación de negocio como en posicionamiento».

Hace unos meses Deutsche Bank España anunciaba el lanzamiento de Premium DB, su programa de banca personal dirigido a clientes de rentas medias y altas con una capacidad de ahorro o inversión a partir de 50.000 euros y hasta 500.000 euros. La entidad prevé un crecimiento del 10% anual en este segmento de clientes durante los próximos cinco años, que engloba una oferta de productos y servicios que se agrupan en tres categorías: productos bancarios y de financiación, asesoramiento en inversión y servicios premium.

¿Es esto una tendencia generalizada? ¿Están algunas entidades tradicionalmente más centradas en los altos patrimonios bajando el foco patrimonial, donde ven potencial de negocio en España, o tratando de potenciar los servicios entre las rentas medias? ¿Tensiona esto el mercado entre los banqueros, que compiten ahora con las firmas que tradicionalmente han atendido a este segmento patrimonial, como los grandes bancos españoles?

«Tal y como reflejan las últimas noticias del sector, sí parece que hay entidades que estén reenfocando su estrategia para abrir sus servicios a nuevos segmentos de clientes. Es una forma de crecer e incrementar volumen, puesto que el público o mercado de potenciales es mayor», explica Juan Espel, director general comercial de A&G.

Según el estudio de Intelect Search, el negocio evoluciona hacia modelos de asesoramiento patrimonial integral, mayor especialización y segmentación del cliente, alejándose de enfoques generalistas. Además, las bancas privada ya no buscan solo grandes carteras a la hora de buscar talento, sino también profesionales con una base sólida de experiencia en el mercado y capacidad de crecimiento a medio plazo, lo que justifica que acepten menores volúmenes. Es la estrategia, por ejemplo, de JP Morgan, con Pablo López Medrano al frente desde junio de 2025, que ha acelerado su implantación con más de una decena de incorporaciones a lo largo de 2025.

Nuevas variables de segmentación y mayor competencia

«Las entidades están desarrollando unas capacidades de soluciones de asesoramiento y planificación patrimonial que quieren trasladar a una base de clientes más amplia; clientes que tienen unas inquietudes y necesidades similares, pero que están a lo mejor en una fase más temprana de su vida», reconoce Nicolás Barquero, director de Soluciones Especializadas de Santander Private Banking España.

En su opinión, la banca privada está evolucionando hacia un modelo de segmentos en los que el patrimonio tiene menor importancia o, dicho de otro modo, cuenta con nuevas variables de segmentación: «La banca privada debería representar la máxima intensidad de relación patrimonial dentro del grupo financiero. El patrimonio de un cliente condiciona esa necesidad de relación, pero no tiene por qué tener una correlación perfecta. Y hay dos razones que explican esa potencial falta de correlación. La primera es la capacidad de generación de ahorro, que nada tiene que ver con el patrimonio, y la segunda es la necesidad de recomendación y acompañamiento sobre el mismo, que tiene más que ver con el perfil ahorrador e inversor que con el volumen. La industria mantiene aún un condicionante de segmentación muy sesgado a patrimonio, pero esto está cambiando rápido, incorporando cada vez más indicadores de potencialidad y características inversoras como variables de segmentación».

«Los clientes, también los de un millón de euros, deciden el tipo de relación y servicio que quieren tener, ya sea un servicio de RTO o recepción de órdenes con un cierto nivel de asesoramiento en temas puntuales, un servicio de asesoramiento recurrente o un servicio de gestión discrecional en el que el cliente delega en nuestros equipos la gestión de su dinero», añade. Barquero considera que en el mercado español hay potencial para crecer en este mercado de clientes no tan ricos: «Es un segmento de clientes relevante, clientes con mucha vinculación y potencial de desarrollo en los que desde Banca Privada podemos aportar mucho a darles soluciones a esas necesidades de relación patrimonial que comentábamos antes».

Y la llegada de nuevos jugadores tradicionalmente centrados en segmentos más ricos podría aumentar la competencia en estos segmentos de menor patrimonio, coinciden los expertos.

Servicios según el patrimonio

En A&G, dice Espel, su estrategia sigue siendo la misma: aportar valor a los clientes sin exigir un mínimo. «En nuestro caso, no diferenciamos por patrimonio, damos el mismo servicio a todos nuestros clientes. No obstante, es evidente que hay productos y servicios dentro de nuestro menú que ya marcan un mínimo para poder optar a ellos, como es el caso de los fondos alternativos o el asesoramiento independiente».

En el caso de BBVA, su área de alto valor de está integrada por tres niveles de servicio: Banca Personal (que da servicio a clientes de más de 100.000 euros, para atenderles y ayudarles en sus inversiones, y con 1.080.000 clientes); Banca Privada (que da servicio a clientes de más de 500.000 euros) y Patrimonios (para clientes a partir de 2 millones, y dentro de éstos servicios específicos para clientes utra high a partir de 10 millones). Así, en la entidad dan servicio a esos clientes de altos patrimonios de no ultra ricos tanto desde la Banca Privada como desde Patrimonios. En la Banca Privada, de hecho, ofrecen servicios y productos específicos ya por debajo del millón de euros, dado que son niveles patrimoniales relevantes.

Para estos clientes hay disponible amplio abanico de carteras, tanto asesoradas (a partir de 500.000 euros) como gestionadas (a partir de 200.000 euros), así como compra de fondos, ETFs, acciones y renta fija. También, una amplia gama de seguros con atributos destacados, financiación a su medida, seguros de ahorro, CF, depósitos estructurados, planes pensiones, etc. Todos los clientes, explican en la firma, tienen a su banquero privado, además de un equipo de especialistas a su disposición en áreas clave de su patrimonio, como son la planificación patrimonial, análisis y estrategia de mercados y soluciones de inversión. Bajando el listón patrimonial, en la Banca Personal, entre 100.000 y 500.000 euros, destacan carteras pensadas para este segmento de clientes, como son las Multiestrategia a partir de 20.000 euros, además de una amplia gama de fondos, ETFs, planes de pensiones, depos, etc. y también tienen a su disposición servicios de análisis y estrategia de mercados y de planificación patrimonial.

«A nivel de gestión patrimonial, en Banca March, tenemos dos niveles de servicio: Banca Privada, donde gestionamos clientes con patrimonios superiores a 500.000 euros, y Banca Patrimonial en la que la gestión se realiza a partir de 3 millones de euros. Ambos segmentos comparten una característica: nuestra obsesión por la excelencia», comenta Ángel Martínez, director de Banca Comercial y Privada de Banca March. «En Banca March tenemos muy claro el tipo de banco que somos, cuál es la tipología de cliente a la que nos dirigimos y el nivel de servicio excelente que les queremos ofrecer. Si tuviéramos que definirnos brevemente diríamos que somos una entidad de banca privada especializada en la gestión de patrimonios y en el asesoramiento a empresas: este enfoque en la gestión de patrimonios se refleja en la evolución de los negocios especializados de banca privada y patrimonial, que siguen creciendo de forma sostenible, como reflejo de la confianza en una propuesta de banca especializada, responsable, alejada de los vaivenes de las circunstancias coyunturales y que no pierde el foco en la relación a largo plazo con nuestros clientes», añade.

Desde Deutsche Bank, el área de Private Bank, liderado por Susana Valero en España, presta servicio a diferentes tipos de clientes y tiene una oferta diferencial para cada uno de ellos: Banca Privada y Wealth Management (con Borja Martos como responsable; donde el primero está especializado en clientes de entre 500 mil y 2 millones de euros; mientras que el segundo es una gestión patrimonial a partir de 2 millones de euros); Banca de Empresas (liderado por Mar López y que da servicio a empresas de mediana capitalización, empresas internacionales y empresas familiares, sobre todo) y Banca Personal (dirigida por Juan Manuel Salcedo, y que está dirigido a clientes particulares hasta 500.000 euros).

Dentro de este último segmento es en el que se ha lanzado el Programa Premium, para ampliar sus servicios a clientes con entre 50.000 y medio millón de euros: “No es que se haya virado hacia clientes de menor renta, al contrario, refrenda nuestro objetivo de ser el banco internacional de referencia para los clientes que quieren un poco más de su banco y que buscan oportunidades de ahorro e inversión. Queremos consolidar la posición de Deutsche Bank como banco de referencia para los clientes de rentas medias y medias-altas en España, dentro de la Banca Personal”, matiza Juan Manuel Salcedo, responsable de Personal Bank de Deutsche Bank España.“Queremos ofrecer a los clientes las capacidades internacionales del banco Deutsche Bank, con la proximidad de nuestros asesores a través de una red nacional de 105 oficinas (con 25 flagship), diferenciándonos con asesoramiento y productos exclusivos para estos clientes”, añade.

La importancia de la Banca Personal

Respecto a ahorradores e inversores de menor patrimonio, el experto de Banca March reconoce que también existe un segmento de clientes que se encuentran en la fase de generación y acumulación patrimonial que aún no alcanzan el umbral de acceso a banca privada, pero que demandan y requieren de un servicio adaptado a sus necesidades. «En Banca March valoramos a estos clientes y los acompañamos y guiamos en esa evolución patrimonial con un servicio especializado, cercano y digital, y somos conscientes de que serán los clientes de banca privada del futuro. Por esta razón, nos anticipamos y en 2020 se creó el Centro de Banca Personal para dar servicio a clientes de toda España con patrimonios comprendidos entre 100.000 y 500.000 euros, a los que se presta servicio de asesoramiento especializado en gestión remota, sin renunciar al asesoramiento personalizado y exclusivo que forma parte de la esencia del modelo de negocio del banco», explica Martínez.

Desde entonces el negocio de Banca Personal ha mostrado un gran dinamismo y sigue actuando como palanca de aceleración de la digitalización de la entidad. «El fuerte crecimiento de este segmento refleja la gran aceptación por parte de los clientes de un modelo diferencial de banca personal a distancia —en la actualidad el 80% del negocio se gestiona en remoto y a final de año se llegará al 100%— y su oferta de productos, con un mix que abarca depósitos competitivos con productos de asesoramiento atractivos, como demuestra el crecimiento en un 17% de los activos bajo gestión del segmento», añade. La propuesta de valor de Banca Personal se caracteriza por ofrecer servicios de gran valor añadido como la gestión discrecional de carteras, acceso a fondos de inversión especializados, tanto de renta variable como renta fija, o la posibilidad de contratación de fondos perfilados. También ponen a disposición de los clientes de banca personal soluciones para el día a día con una amplia oferta de productos y servicios exclusivos, como las Tarjetas Dúo Premium, y Seguros Premium, además de planes de pensiones y seguros de ahorro o la financiación.

En el caso del nuevo servicio de Deutsche Bank España, Premium DB, incluye servicios como atención preferente telefónica gestor personal en oficinas y digital, así como acceso a eventos sobre finanzas e inversión con expertos del banco, y engloba una oferta de productos bancarios y de financiación con condiciones mejoradas, así como asesoramiento personalizado en inversión a partir de 50.000 euros. En materia de inversión, los clientes Premium tienen acceso a Carteras Core-Satellite -a partir de 50.o00 euros, que se construyen a partir de un núcleo (core) de inversión basado en la visión del CIO global de Deutsche Bank y que se complementa con estrategias satélite, según las necesidades personales de cada cliente-, gestión delegada de carteras (DPM) para patrimonios superiores a 300.000 euros, y bonificaciones exclusivas para dinero nuevo a fondos DPM (0,75% TAE y permanencia de cuatro años); traspasos de depósitos a fondos DPM (0,60% y permanencia de tres años) o nuevos planes de pensiones (hasta un 6% y permanencia de 8 años).

“El mercado también muestra una clara preferencia por modelos híbridos, que combinen la solidez de una red física con la comodidad digital. Nuestra propuesta responde a esa demanda: 105 oficinas, con 25 flagship, gestores remotos, atención prioritaria y una app/web que integra toda la experiencia Premium, respaldada por el conocimiento global del CIO y un equipo local experto”, explican en la entidad.

Foto cedidaAxel Lezius, senior Advisor y Head of Spain de Aether FS

Aether Financial Services, firma francesa independiente especializada en la ejecución de transacciones financieras y servicios de Agency, desembarca en España con la apertura de su oficina en Madrid. La firma, que ya trabaja con clientes españoles y tiene operaciones activas en el país, refuerza así su presencia en uno de los mercados de mayor potencial del sur de Europa.

La apertura de la oficina madrileña responde al creciente dinamismo del mercado español de deuda privada y capital alternativo. Aunque tradicionalmente muy bancarizado, España experimenta un desarrollo acelerado en este segmento, lo que representa una oportunidad estratégica para Aether FS, que pone el foco en el sur de Europa para reforzar su estrategia de expansión.

Para liderar su desarrollo en España, Aether FS ha incorporado a Axel Lezius como Senior Advisor y Head of Spain. Lezius inició su amplia trayectoria en el mercado financiero español en 1988 y posteriormente desarrolló su carrera en JP Morgan y en Natixis, donde su última responsabilidad global fue la de Head of Financial and Sovereign Institutions Coverage.

«Me uno a Aether FS y a su equipo poniendo a disposición de la compañía toda mi experiencia y mi red local para facilitar el despliegue de sus actividades en España. Afronto este reto con confianza, puesto que el mercado tiene un gran potencial y se presenta muy prometedor», señala Axel Lezius.

Aether FS se posiciona en España con un modelo de servicio diferenciado que articula tres pilares estratégicos. En primer lugar, cuenta con una ventaja regulatoria al ser la única agencia financiera francesaindependiente con licencia de entidad de pago otorgada por la autoridad del país galo, la ACPR. Esta habilitación implica supervisión específica y estándares operativos reforzados que aportan confianza y una metodología diferencial.

Además, apuesta por una atención integral y personalizada, asignando un responsable único para cada operación desde el cierre hasta su vencimiento, eliminando la fragmentación funcional entre áreas que caracteriza a otros operadores. La firma también integra un equipo jurídico propio multilingüe, agilizando la formalización de la documentación con los asesores jurídicos de los financiadores.

Aether FS acompaña al ecosistema de M&A con un servicio dirigido a los asesores jurídicos y financieros, fondos y bancos de inversión, empresas e inversores institucionales en procesos de inversión o desinversión, agilizando los pasos administrativos posteriores al closing de operaciones, así como asegurando los procesos del marco transaccional.

En el ámbito europeo, Aether lidera la cuota de mercado en financiaciones unitranche y elabora el Unitranche France Index, lo que le posiciona como un actor de referencia en el segmento de deuda privada.

Edouard Narboux, CEO y cofundador de Aether FS, afirma: «La apertura de nuestra oficina en Madrid marca un punto de inflexión estratégico para Aether FS y se inscribe perfectamente en la estrategia definida con nuestro socio Capital Croissance. El dinámico mercado del sur de Europa representa una auténtica oportunidad para nuestros equipos. No tengo ninguna duda de su capacidad para afrontar estos desafíos con éxito».

Tras un 2025 con actividad moderada en M&A, Aether FS anticipa una reactivación del mercado para 2026, lo que refuerza el momento estratégico de su entrada en España. Después de la entrada de Capital Croissance en su capital como accionista minoritario (2024), Aether FS ha llevado a cabo un plan de expansión europea en dos de sus principales centros económicos, Madrid y Milán, alcanzando un hito fundamental en su despliegue internacional.

Atlassian Williams F1 Team ha anunciado hoy una nueva alianza plurianual con Nuveen, empresa líder en gestión de activos, que supone combinar dos organizaciones con un patrimonio sin parangón y el foco puesto en el rendimiento futuro.

Nuveen es líder mundial en inversiones con más de 125 años en el sector y gestiona 1,4 billones de dólares en activos cotizados y privados para clientes de todo el mundo. Sus capacidades de inversión cubren una gama diversificada de clases de activos que van desde la deuda pública y corporativa a la renta variable, pasando por activos alternativos como el sector inmobiliario, el de infraestructuras y el capital natural. La firma cuenta con el respaldo de un equipo especializado con experiencia y conocimiento para transitar en un entorno de mercado en constante cambio.

Mediante esta alianza, Nuveen une fuerzas con Williams, una de las tres escuderías más laureadas de la historia de la Fórmula 1. Tras casi 50 años en este deporte, el equipo se ha propuesto regresar a lo más alto de la parrilla y a sumar a su palmarés nuevos Campeonatos del Mundo.

De cara a 2026, las dos organizaciones trabajarán juntas para alcanzar la excelencia con un pensamiento innovador y una colaboración fluida, ya sea en los boxes o en las plazas financieras de todo el mundo. Como socio oficial de gestión de activos, la marca Nuveen se mostrará sobre el volante y en el alerón trasero interior del FW48 de Carlos Sainz y Alex Albon, el monoplaza con el que Williams competirá en la nueva normativa de la F1 en 2026.

El fichaje de Nuveen se suma al creciente dinamismo de Williams tanto dentro como fuera de la pista. En 2025, el equipo disfrutó de su temporada más exitosa desde 2016, logrando el quinto puesto en el Campeonato de Constructores, asegurando dos podios en carreras completas y su primer podio en una carrera Sprint. 2026 supondrá el siguiente salto y, para ayudar a conseguirlo, Nuveen se unirá al conjunto de socios de Williams líderes en sus respectivos sectores.

James Vowles, director del equipo Atlassian Williams Racing destacó: «Estamos encantados de dar la bienvenida a Nuveen a Atlassian Williams F1 Team. Tanto en la competición de F1 como en la gestión de activos, los ingredientes del alto rendimiento son los mismos: personas excepcionales que colaboran de manera estrecha, tecnología punta y una determinación implacable por lograr cada mínima ventaja. En este nuevo paso de nuestro camino de regreso al frente de la parrilla, estamos deseando trabajar con Nuveen para lograr resultados que sirvan a nuestros aficionados y comunidades de todo el mundo».

Bill Huffman, consejero delegado de Nuveen, añadió: «Los paralelismos entre Nuveen y Williams son sorprendentes. Ambas organizaciones están orientadas al rendimiento y cuentan con un legado internacional, sin perder de vista el futuro. A medida que las dos nos abrimos paso en nuevos mercados y regiones, el éxito en nuestros respectivos campos exige una dedicación inquebrantable a la innovación y la precisión de los procesos, ya se trate de perfeccionar paradas en boxes que se miden en segundos o de ejecutar estrategias de inversión en mercados globales. Más allá del rendimiento, compartimos el compromiso de servir a las comunidades en las que operamos con excelencia e integridad. Esta asociación reúne a dos organizaciones que entienden lo que hace falta para competir al más alto nivel, manteniéndose fieles a nuestra misión».

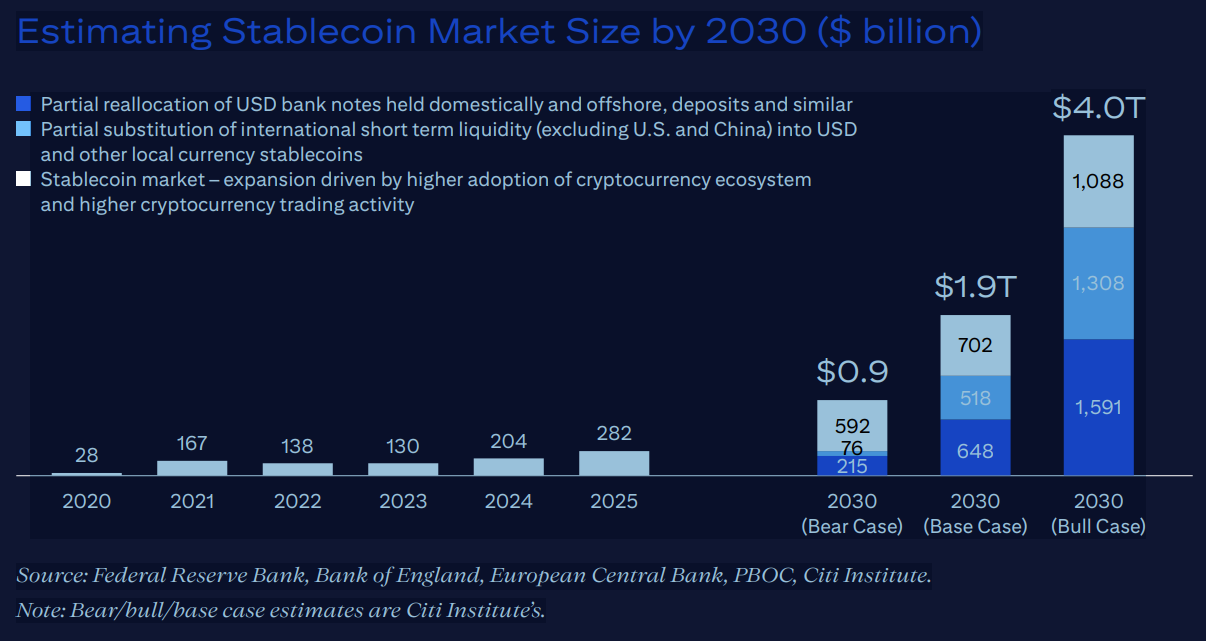

En abril de 2025, el informe Citi GPS: Digital Dollars anticipó que sería el momento para la adopción institucional de la tecnología blockchain, con las stablecoins actuando como un catalizador decisivo en esta transformación. Tras un año de esta predicción, los acontecimientos y datos recientes confirman que esta revolución está ocurriendo a un ritmo vertiginoso, impulsada principalmente por empresas digitales nativas, avances tecnológicos y un aumento en la actividad transaccional.

El volumen de emisión de stablecoins ha experimentado un crecimiento notable, pasando de aproximadamente 200 mil millones de dólares a principios de 2025 a cerca de 280 mil millones en la actualidad. Este dinamismo ha llevado a Citi Institute a revisar sus proyecciones para la emisión total de stablecoins en 2030, ajustando el escenario base a 1,9 billones de dólares —desde los 1,6 billones previstos inicialmente— y el escenario optimista a 4,0 billones, frente a los 3,7 billones anteriores. Este crecimiento responde tanto a la reubicación parcial de efectivo en dólares, nacional y offshore, como a la sustitución progresiva de liquidez internacional de corto plazo hacia stablecoins denominadas en dólares y otras monedas locales, además de un auge en la adopción del ecosistema cripto y el incremento en el comercio de criptomonedas.

Un nuevo ecosistema financiero: coexistencia y evolución

La evolución de los activos digitales como stablecoins, tokens bancarios… está marcando un cambio. Sin embargo, lejos de representar una amenaza para el sistema financiero tradicional, estas innovaciones contribuyen a imaginar un nuevo sistema y fortalecerlo. La realidad apunta hacia una integración y convivencia de modelos.

Aunque las stablecoins ofrecen una herramienta financiera valiosa, especialmente para empresas digitales, inversores y hogares en mercados emergentes que buscan una forma eficiente y segura, no son la solución universal para todos los mercados. En muchos países, los sistemas de pago nacionales ya ofrecen soluciones rápidas, seguras y económicas. En contraste, los pagos transfronterizos continúan presentando desafíos que tanto fintechs como grandes bancos están abordando con tecnologías avanzadas.

Para ciertos segmentos del mercado, los tokens bancarios ofrecen una alternativa más sencilla y alineada con las infraestructuras tradicionales, por lo que se prevé que el volumen de transacciones con estos pueda superar al de las stablecoins para 2030. Más que una competencia, esta diversidad de formatos representa un avance hacia unas finanzas más inteligentes, ágiles y programables.

Proyecciones de mercado y actividad transaccional

Citi Institute estima que, las stablecoins podrían respaldar una actividad transaccional cercana a los 100 billones de dólares anuales en su escenario base para 2030. En el escenario optimista, esta cifra podría duplicarse hasta alcanzar los 200 billones, un volumen que coloca a las stablecoins en el centro de la infraestructura financiera global del futuro.

Al mismo tiempo, los tokens bancarios —que reúnen las características de confianza, familiaridad y seguridad regulatoria propias del dinero bancario tradicional— están proyectados para alcanzar volúmenes similares o incluso superiores. Estos tokens podrían jugar un papel importante en el ecosistema financiero, especialmente en transacciones corporativas donde la confianza institucional y la regulación son fundamentales.

Programabilidad y eficiencia: la clave para las tesorerías corporativas

Una de las características más valoradas por las grandes corporaciones es la programabilidad del dinero digital, que permite liquidaciones y conciliaciones en tiempo real, con cumplimiento normativo integrado en el punto de la transacción y reducción significativa de fricciones. Tanto stablecoins como tokens bancarios están posicionados para ofrecer estas capacidades, lo que atraerá un interés creciente por parte de tesorerías corporativas que buscan optimizar la gestión del efectivo y mejorar la eficiencia operativa.

Dominio del dólar y expansión geográfica

La denominación en dólares estadounidenses seguirá siendo predominante en los volúmenes de dinero en cadena, lo que genera una demanda incremental para los bonos del Tesoro de EE.UU.. No obstante, la actividad relevante no se limita a Estados Unidos. Centros financieros innovadores como Hong Kong, Emiratos Árabes Unidos y otras jurisdicciones emergentes están experimentando un rápido desarrollo en la adopción de tecnologías blockchain, reflejando una expansión geográfica diversificada y global.

Contexto y comparación con flujos tradicionales

Si bien las cifras proyectadas para la rotación anual de stablecoins y tokens bancarios —100 billones y más de 100 billones, respectivamente— pueden parecer astronómicas para el público general, en perspectiva siguen siendo menores en comparación con los flujos diarios manejados por los principales bancos, que oscilan entre 5 y 10 billones de dólares. Este dato subraya el enorme potencial de crecimiento del dinero digital en cadena, que todavía representa una fracción del volumen total de pagos globales.

Apollo anuncia que el veterano del sector Diego De Giorgi se unirá a la firma como socio y Head of EMEA. De Giorgi sucederá al veterano socio de Apollo Rob Seminara, quien permanecerá en la región para apoyar una transición exitosa antes de asumir nuevas responsabilidades globales más adelante este año.

De Giorgi ha pasado más de 30 años en Londres ocupando puestos de liderazgo clave en grandes bancos globales. Como jefe de EMEA de Apollo, De Giorgi supervisará una región en rápido crecimiento para la firma mientras expande la originación de crédito, acciones e híbridos, así como soluciones de patrimonio y jubilación. Trabajará en estrecha colaboración con los líderes senior de inversión de Apollo en Europa y con sus equipos globales y regionales.

“Después de haber invertido en EMEA durante más de 25 años, hemos construido una base increíble para continuar creciendo en la región, donde creemos que el capital de largo plazo y las capacidades de Apollo son más relevantes que nunca. Conocemos a Diego desde hace muchos años y creemos que será un gestor excepcional en esta próxima fase, aportando gran experiencia y una perspectiva europea. Comienza en una posición de fortaleza, sucediendo a Rob, quien ha supervisado un sólido crecimiento del AUM, la creación de nuevos negocios y una expansión continua en los mercados locales”, dijo el presidente de Apollo, Jim Zelter.

“He considerado a Apollo como una de las firmas más innovadoras en servicios financieros, y este es un momento especialmente significativo para formar parte de su trayectoria de crecimiento, ya que las empresas, economías e inversores europeos demandan los tipos de soluciones a largo plazo que Apollo ofrece”, dijo De Giorgi.

El socio de Apollo, Rob Seminara, comentó: “Ha sido un privilegio liderar el negocio de Apollo en Europa en un período de transformación significativa, mientras hemos ampliado nuestro equipo, capacidades y AUM para establecer una posición de liderazgo en la región. Diego está excepcionalmente bien preparado para tomar las riendas, y espero colaborar con él en esta transición.”

De Giorgi se une a Apollo procedente de Standard Chartered PLC, donde fue director financiero del Grupo desde enero de 2024. Anteriormente, trabajó más de seis años en Bank of America Merrill Lynch, incluyendo roles como jefe global de Banca de Inversión y co-jefe de Banca Corporativa y de Inversión para EMEA. Antes de eso, pasó más de 18 años en Goldman Sachs, donde fue socio y ocupó roles de liderazgo con creciente responsabilidad.

De Giorgi se graduó en Economía y Administración de Empresas en la Università Bocconi y obtuvo un máster CEMS en Gestión Internacional en la London School of Economics (LSE). También forma parte del Consejo de Administración de la MIB Trieste School of Management.

Apollo cuenta con aproximadamente 155.000 millones de dólares en AUM en EMEA y un equipo de casi 600 profesionales. La firma ha sido un inversor activo en Europa y, solo en el último año, ha comprometido y desplegado decenas de miles de millones en inversiones de crédito, acciones e híbridas para financiar infraestructura energética crítica, manufactura industrial, transporte y aviación, franquicias deportivas líderes, consumo minorista y más.

Apollo estableció su sede de EMEA en Londres hace más de dos décadas y cuenta con una presencia creciente de oficinas en toda la región, donde también está expandiendo su formación de capital institucional, así como sus negocios de patrimonio y soluciones de jubilación.

Foto cedidaAitor García Santamaría, director general de Caja Laboral Gestión SGIIC; Miguel Villalba Leirós, Managing Director de Morgan Stanley Investment Management- Iberia y Antonio J. Salas Rivera: director de Desarrollo Negocio Particulares de LABORAL Kutxa

Laboral Kutxa y Morgan Stanley Investment Management (MSIM) han sellado un acuerdo de colaboración preferente para desarrollar su negocio de fondos y potenciar los servicios de inversión, especialmente en banca premium y banca personal. Según explican, esta alianza se enmarca en el plan estratégico de Laboral Kutxa, que prioriza el crecimiento y la especialización en servicios de inversión y asesoramiento.

Morgan Stanley Investment Management es una de las gestoras de activos líderes a nivel global, con más de 1,86 billones de dólares en activos gestionados y presencia en más de 24 países. Por su parte, CL Gestión, la gestora de fondos propia de Laboral Kutxa ha superado ya los 7.100 millones de euros en patrimonio, situándose entre las 12 más relevantes a escala estatal. Con más de 1.200 millones de suscripciones netas en el pasado año, la gestora de la cooperativa de crédito se consolida como una de las protagonistas más dinámicas del estado, con un crecimiento 2,4 veces superior al promedio y una cuota del 3,82% en suscripciones netas el pasado año.

Objetivos y plan estratégico

Según señalan, con este acuerdo “combina la solvencia y experiencia de Laboral Kutxa en la gestión del ahorro, con la dimensión internacional y la gestión activa de inversiones de MSIM, quien actuará como proveedora principal de soluciones complementarias de inversión y gama de productos, aportando capacidades globales y tecnológicas propias de una gran firma de servicios financieros”.

Además, con este acuerdo, la entidad mantiene su compromiso con la calidad y con situar a su clientela en el centro de su actividad Así, entre los objetivos del acuerdo destacan: mejorar la competitividad de los productos de inversión ofrecidos por Laboral Kutxa; impulsar una gestión más activa, diversificada y cualificada para la clientela; y potenciar la capacitación técnica y comercial de los equipos profesionales.

En el horizonte de su actual plan estratégico, Laboral Kutxa aspira a superar los 13.000 millones de euros en patrimonio gestionado en vehículos de inversión, reforzando, así, su posición como referente en la gestión de patrimonios, especialmente en la CAPV y Navarra.

Los principales participantes del mercado de capitales español, coordinados por la Comisión Nacional del Mercado de Valores (CNMV), han elaborado un informe de seguimiento y hoja de ruta sobre la posible implementación de las recomendaciones formuladaspor la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en su análisis para revitalizar los mercados de valores en España.

El objetivo de estas recomendaciones, presentadas en diciembre de 2024, es reforzar el papel de los mercados de capitales como fuente de financiación de la economía real, diversificar las alternativas al crédito bancario y promover un entorno competitivo, transparente y accesible para empresas e inversores.

Entre las recomendaciones que se consideran prioritarias, de las 32 sugeridas por la OCDE, destacan:

El fomento de la inversión minorista a través de la creación de una cuenta de ahorro e inversión individual.

El fomento de la inversión institucional, por medio del fortalecimiento de los planes de pensiones.

En este mismo ámbito, la revisión de las normas prudenciales de las empresas de seguros y de los fondos de pensiones.

El impulso del acceso de las pymes a los mercados de valores, mediante el diálogo con organizaciones empresariales.

Dentro de este área, el análisis de un marco específico para emisiones de deuda de empresas más pequeñas.

El refuerzo de la educación financiera, mediante campañas y actuaciones específicas en coordinación con el Plan de Educación Financiera.

Un trabajo coordinado con el sector y las autoridades

Tras la publicación del informe de la OCDE, en mayo de 2025 se creó un programa de trabajo con los principales actores del mercado para analizar posibles medidas de implementación. Este proceso ha contado con la participación de la industria financiera, asociaciones empresariales y académicos (que se puede consultar en el anexo del informe), así como con representantes de distintas Administraciones Públicas en calidad de observadores.

La CNMV ha desempeñado un papel de coordinación de estos trabajos para identificar prioridades y avanzar en una hoja de ruta compartida.

El informe subraya que la implementación de la mayoría de las sugerencias de medidas requiere el análisis y valoración de las distintas autoridades competentes. La CNMV agradece a todas las partes interesadas su contribución y su disposición a seguir trabajando para avanzar en la revitalización del mercado de capitales español.

Fineco Banca Privada Kutxabank amplía su gama de soluciones de inversión con el lanzamiento de Fon Fineco Patrimonio Permanente FI, un fondo de inversión multiactivo diseñado para ofrecer rentabilidad consistente a largo plazo y una mayor protección del patrimonio en entornos macroeconómicos complejos.

Fon Fineco Patrimonio Permanente surge para dar respuesta a un nuevo entorno, con el objetivo de complementar las carteras tradicionales y ofrecer a los inversores patrimoniales una propuesta basada en la diversificación real. El fondo está dirigido especialmente a clientes que ya cuentan con exposición a renta fija y renta variable y buscan reducir la dependencia del ciclo económico, mejorar la consistencia de los resultados e intentar suavizar los episodios de volatilidad extrema.

El nuevo vehículo nace en un contexto marcado por cambios estructurales en los mercados financieros. Tras décadas en las que la renta fija ha actuado como principal amortiguador frente a las caídas bursátiles, el repunte de la inflación y el comportamiento simultáneamente negativo de bonos y acciones en 2022 están retando los modelos tradicionales de construcción de carteras. Este cambio de paradigma viene determinado por un entorno geopolítico más tensionado, dinámicas de desglobalización, el debate sobre qué activos pueden actuar hoy como refugio y los planteamientos en torno a la sostenibilidad de ciertos niveles de endeudamiento soberano. Todo ello exige nuevas soluciones de inversión capaces de adaptarse a distintos escenarios macroeconómicos.

Estrategia inspirada en la cartera desarrollada por Harry Browne

La estrategia se inspira en la clásica cartera permanente desarrollada por Harry Browne en los años 70, basada en la premisa de que ningún inversor puede anticipar de forma sistemática los distintos regímenes macroeconómicos y de mercado. Bajo este enfoque, el fondo busca estar preparado para distintos escenarios combinando múltiples fuentes de retorno independientes y complementarias.

Sobre esta base conceptual, Fineco Banca Privada Kutxabank ha desarrollado una nueva versión adaptada al entorno actual, respondiendo a los retos que presenta el mercado mediante herramientas más modernas. El fondo combina activos tradicionales y alternativos desde una perspectiva de antifragilidad (Nassim Taleb), con el objetivo de ampliar las fuentes de rentabilidad y añadir nuevas capas de protección. En línea con la cartera permanente clásica, el fondo dispone de fuentes de cobertura estadística: activos antifrágiles que suelen funcionar en momentos de corrección, como metales preciosos o duración.

Características diferenciales

Entre sus características diferenciales destacan la incorporación de estrategias alternativas que buscan retornos descorrelacionados de la bolsa (como bonos catástrofe o estrategias cuantitativas de seguimiento de tendencias), la inclusión de activos reales en el bloque de renta variable (por ejemplo, acciones del sector inmobiliario, infraestructura y energía), la exposición a divisas fuertes y el uso de coberturas contractuales orientadas a mejorar la capacidad de respuesta ante escenarios de estrés. Además, en contraste con el modelo completamente estático de la cartera permanente clásica, el nuevo fondo implementa una gestión activa disciplinada.

Fon Fineco Patrimonio Permanente aspira a alcanzar en el largo plazo una rentabilidad comparable a la de un fondo mixto moderado (50/50), pero protegiendo el patrimonio cuando el entorno se complica, con una volatilidad similar a la de un mixto conservador (30/70). Su objetivo no es liderar los rankings en fases de mercado alcista, sino ofrecer estabilidad y resiliencia cuando los mercados atraviesan periodos adversos.

Con este lanzamiento, Fineco refuerza su posicionamiento como entidad especializada en soluciones de inversión patrimonial y da un paso más en su estrategia de incorporar productos sólidos adaptados a un entorno de mercado más incierto y exigente.