Una semana más, la atención de los mercados permanece centrada en los precios de la energía y el temor a una posible estanflación. El veredicto sigue siendo de preocupación contenida, sin pánico, pues el conflicto iraní ha elevado la volatilidad, pero no ha llegado a dañar de forma severa la rentabilidad de los activos de riesgo.

La situación macro es distinta a la que precedió a la crisis energética de 2022. Además, el mundo es hoy un 60% menos dependiente del crudo que en los años 70, lo que amortigua el impacto estructural.

Dicho esto, el umbral histórico de daño real es claro: el petróleo necesita más que doblarse para desencadenar una recesión o un mercado bajista. En el caso del WTI, eso implica superar de forma sostenida los 140 dólares por barril, un escenario posible pero que todavía no es el central. Si el gasto energético se duplicara, este absorbería aproximadamente el 7% de la renta disponible americana, frenando el consumo y debilitando al bloque republicano de cara a las elecciones de mitad de mandato.

Irán no puede ganar militarmente, pero sí puede mantener elevados los precios del crudo el tiempo suficiente para forzar un cambio de postura en Washington. Trump, presionado por una opinión pública mayoritariamente contraria a la guerra, por la proximidad de las elecciones legislativas y por una crisis de asequibilidad que afecta directamente a su base electoral, tiene incentivos poderosos para resolver el conflicto con rapidez. Los mercados descuentan un desenlace favorable, pero un deterioro de la situación podría generar una corrección adicional. Y no necesariamente un mercado bajista, sino un episodio lo suficientemente incómodo como para precipitar una resolución.

En los últimos días hemos recibido indicios claros de una voluntad conciliadora por parte de Trump, pero Irán sigue jugando al gato y al ratón. El nuevo plazo otorgado por el presidente estadounidense para alcanzar un principio de acuerdo finaliza el próximo 6 de abril.

Por otra parte, la similitud macro con la primera Guerra del Golfo desaconseja cambios bruscos en la composición de las carteras. En 1990-91, la economía estadounidense ya estaba perdiendo impulso antes de que Irak invadiera Kuwait el 2 de agosto de 1990. En 2026, el patrón se repite: antes de los ataques a Irán, la economía ya acusaba el impacto de aranceles intermitentes, una contratación débil y presiones inflacionarias que, aunque en remisión, no habían desaparecido. De hecho, Greenspan llevaba ya un año recortando tipos cuando Irak invadió Kuwait, al igual que Powell, que también había iniciado las rebajas antes del conflicto iraní, reduciendo los tipos desde el 5,25%-5,50% hasta el entorno del 4,25%-4,50% entre la segunda mitad de 2024 y principios de 2025.

Los recortes de tipos ejecutados por la Fed en la segunda mitad de 2025 y el estímulo fiscal del plan OBBBA están actuando como amortiguadores de los efectos de la guerra sobre la economía. Si la crisis se resuelve en un plazo razonable, el impulso sobre las cotizaciones podría ser igual de intenso: desde los mínimos de octubre de 1990 el S&P 500 se disparó un 26% en apenas tres meses, recuperando con rapidez los niveles previos al conflicto.

La lectura para el mercado de renta fija apunta en la misma dirección. En 1990, Greenspan interrumpió los recortes cuando las expectativas de inflación repuntaron por el encarecimiento del crudo, y la TIR del Treasury subió en consecuencia. Sin embargo, el deterioro del mercado laboral y la recesión obligaron a reanudarlos, y a finales de ese año la rentabilidad del bono del Tesoro se situaba por debajo de los niveles previos al conflicto.

Europa: punto de partida menos oneroso que en 2022

Aunque la lógica invita a comparar el conflicto iraní con la crisis energética de 2022, el punto de partida es sustancialmente distinto. Cuando Rusia invadió Ucrania, la inflación de la eurozona ya rozaba el 6%. Hoy, con el índice general en el 1,9% y el crecimiento salarial por debajo del 2%, el BCE no tiene justificación suficiente para subir tipos.

Los precios de la energía deberían tratarse como un shock temporal de oferta, no como presión inflacionaria estructural. Endurecer el coste del dinero en este contexto sería repetir el error de Trichet en 2011 y obstruir el funcionamiento de una economía ya golpeada por los precios del gas, los aranceles y la crisis manufacturera alemana. El mercado descuenta 76 puntos básicos de subidas en 2026, lo que puede generar oportunidades en el tramo corto e intermedio de la curva.

Con todo, conviene no perder de vista que, a diferencia del doble mandato de la Reserva Federal, el único objetivo del BCE es mantener la inflación próxima al 2%. Si el petróleo se dispara o se consolida por encima de los 100 dólares, el recuerdo del error de Trichet podría volverse más difuso en la mente de los miembros del Consejo de Gobierno.

Las referencias que ofrece el episodio de 2022 son claras: las bolsas y divisas cíclicas no tocan mínimos hasta que el pico en los precios de la energía queda atrás. Mientras tanto, el sector energético supera al mercado, los defensivos baten a los cíclicos y el dólar se aprecia frente a las principales divisas.

El Estrecho de Ormuz es también la principal ruta de tránsito de helio y fertilizantes, entre otras materias primas de difícil sustitución en los procesos productivos, lo que introduce riesgos adicionales sobre la inflación de alimentos y la cadena de suministro global. Esta incertidumbre penaliza de forma especial a las economías más abiertas, como las europeas.

Antes de la crisis subprime, el 79% de los beneficios del S&P 500 procedía de sectores cíclicos. Ahora, el 57% proviene de industrias de crecimiento, lo que hace al índice americano más defensivo.

Mercados de divisas: fortaleza del dólar y oro a la baja

El EUR/USD ha corregido desde el inicio del conflicto, confirmando que la percepción del dólar como activo refugio se mantiene intacta pese a los temores de degradación. Mientras perdure la incertidumbre, la fortaleza relativa de la divisa estadounidense mantendrá su vigencia. El dólar es, además, una moneda tendencial, y la ruptura al alza de su media móvil de 200 sesiones da soporte técnico a esta expectativa.

Sin embargo, la revalorización ha eliminado por completo la prima que el mercado había otorgado al EUR/USD tras los anuncios arancelarios del Día de la Liberación, aunque la incertidumbre sobre la política comercial de Trump se mantiene elevada. Los modelos de largo plazo apuntan a un dólar algo sobrevalorado y los inversores especulativos han cerrado ya sus posiciones cortas sobre el billete verde. Adicionalmente, el mercado ha pasado de descontar que los fed funds cerrarían 2026 en el 3% a verlos anclados en el 3,75%. El anuncio de una tregua obligaría a revisar con rapidez estas expectativas.

En contra de lo que cabría esperar de un activo refugio, el oro ha caído un 14% en el mes de marzo. La fortaleza del dólar, el fuerte repunte de los tipos reales y la sobrecompra técnica explican el movimiento. No obstante, la proximidad de una tregua (que conllevaría una reversión de estas fuerzas negativas), la tendencia estructural hacia la multipolaridad geopolítica y el giro procíclico hacia políticas fiscales expansivas mantienen el atractivo del oro como elemento diversificador en carteras multiactivo.

Foto cedidaManuel Aguilera, director general de MoraBanc en España.

Grupo MoraBanc continúa dando pasos firmes en la ejecución de su plan estratégico en España con el registro oficial del cambio de denominación social de Banco Europeo de Finanzas (BEF), que pasa a operar bajo el nombre de MoraBanc. La entidad, con domicilio en la calle Jorge Manrique 12, estará presidida por Juan María Nin, mientras que el desarrollo del proyecto en el país estará liderado por José Miguel Maté, consejero delegado de Tressis.

Este movimiento se enmarca dentro de una hoja de ruta que se extiende hasta 2027, año en el que MoraBanc prevé iniciar su actividad bancaria en España tras la integración de Tressis. Con este objetivo, la entidad no solo adopta una nueva denominación, sino que avanza en la configuración de su estructura de gobierno mediante la incorporación de perfiles clave.

En este contexto, Manuel Aguilera, hasta ahora director general de BEF durante los últimos 13 años, continuará al frente como director general de MoraBanc en España, garantizando la continuidad y el conocimiento del negocio. A su lado, se incorporan nuevos directivos que reforzarán áreas estratégicas de la entidad.

Fernando Vallcanera asume la dirección de Riesgos tras una trayectoria de más de 17 años en el sector financiero, con experiencia en entornos nacionales e internacionales y habiendo ocupado cargos de responsabilidad en entidades como BBVA y UBS. Por su parte, Beatriz Herrero se incorpora como directora Financiera, aportando más de 15 años de experiencia en Ernst & Young, donde ha trabajado en auditoría de entidades reguladas tanto en España como en otros países de la Unión Europea.

El equipo se completa con Gustau Yubero, como responsable de Auditoría Interna, y Gregorio Aranda, al frente de la plataforma bancaria, consolidando así una estructura orientada a garantizar el desarrollo sólido del proyecto en el mercado español.

Con estos avances, Grupo MoraBanc refuerza su posicionamiento y sienta las bases para su futura operativa bancaria en España, en línea con su estrategia de crecimiento internacional.

Los mercados de capitales están entrando en un periodo de cambio estructural impulsado por la geopolítica, la tecnología y nuevos modelos de inversión, según un nuevo estudio global de CAIA Association. Su documento, The World Rewired. From Signals to Shifts: The Decade Ahead for Capital Markets, se basa en un año de análisis que incluye más de 120 entrevistas a altos ejecutivos del sector —entre inversores, asignadores de activos y asesores— en ocho grandes centros financieros globales.

El estudio concluye que el sistema global de inversión está experimentando una “reconfiguración total” a medida que la geopolítica, la tecnología y las capacidades organizativas convergen para redefinir cómo se capta, asigna y gestiona el capital. En concreto, el informe identifica tres grandes áreas que están moldeando la forma en que los inversores diseñan carteras, gestionan el capital y desarrollan nuevos productos: cambios en las relaciones geopolíticas y evolución hacia un mundo multipolar; convergencia entre mercados públicos y privados en un entorno cada vez más digital; y transformación interna de las organizaciones de inversión, incluyendo talento y modelos operativos.

Según la visión de John L. Bowman, CEO de CAIA Association, estamos siendo testigos de un cambio fundamental en el funcionamiento de los mercados financieros. «Las reglas que han definido la formación de capital, la construcción de carteras y la credibilidad profesional están siendo reescritas en tiempo real. El ritmo de este cambio es vertiginoso y el coste de quedarse atrás es cada vez mayor”, afirma.

La geopolítica gana peso en la toma de decisiones

Uno de los principales hallazgos del estudio es la creciente relevancia de la geopolítica como variable clave de inversión. La fragmentación global, las políticas industriales y la regionalización del capital están influyendo cada vez más en los flujos de inversión.

Casi dos tercios (62%) de los encuestados consideran que los mercados emergentes serán fundamentales para el crecimiento y la diversificación de las carteras en un entorno de desaceleración económica global. Además, un 16% los identifica como una fuente clave de talento, mientras que un 10% cree que se convertirán en actores dominantes en el capital privado.

“Los mercados de capitales se están volviendo más regionales y condicionados por las políticas económicas. Los inversores ya no pueden asumir un único marco global de reglas”, señala Laura Merlini, directora general para EMEA en CAIA Association.

La tecnología e infraestructura de los mercados privados

El informe también destaca el creciente debate sobre el futuro de los mercados privados, especialmente ante la convergencia con los mercados públicos. Aunque en los últimos años se ha puesto el foco en estructuras semilíquidas y ‘evergreen’, las nuevas infraestructuras basadas en blockchain podrían transformar profundamente la forma en que se poseen, negocian y liquidan los activos.

El 29% de los encuestados considera que la tokenización de los mercados privados y las plataformas digitales 24/7 serán el principal factor de cambio en la asignación de capital, por delante de otras estructuras tradicionales. En opinión de Aaron Filbeck, director general de estrategia de contenidos y comunidad en CAIA Association, “es posible que estemos teniendo la conversación equivocada; la tokenización puede cambiar no solo los productos, sino toda la infraestructura que los sustenta”.

Transformación organizativa y del talento

Más allá de la tecnología, el informe subraya que el reto es también organizativo. Las firmas están revisando sus estructuras, modelos de trabajo y estrategias de talento para adaptarse a un entorno más complejo. Las jerarquías tradicionales están dando paso a modelos más ágiles y multidisciplinares, mientras que el enfoque en habilidades técnicas evoluciona hacia una visión más sistémica. Sin embargo, solo el 20% de los profesionales se muestra “muy confiado” en la capacidad de sus organizaciones para innovar y mantenerse competitivas en la próxima década.

Asimismo, algunas instituciones están adoptando enfoques como el Total Portfolio Approach, que permite asignar capital de forma dinámica entre mercados públicos y privados en función del riesgo global de la cartera. Este cambio exige nuevas capacidades, con mayor énfasis en el criterio, la colaboración interdisciplinar y la adaptación, especialmente en un contexto en el que la inteligencia artificial automatiza tareas analíticas tradicionales.

En conjunto, estos cambios apuntan a un futuro más interconectado, tecnológico y condicionado por factores geopolíticos, que exigirá nuevos modelos de gobernanza, formación y colaboración en el sector financiero.

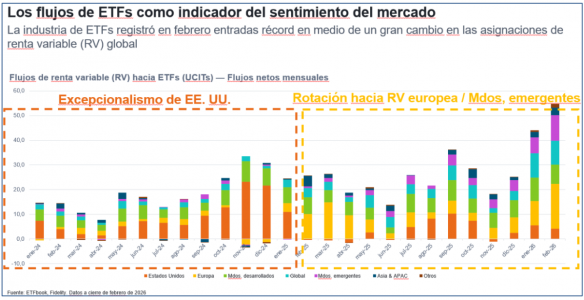

En un contexto de elevada incertidumbre marcada por la escalada del conflicto entre EE. UU., Israel e Irán, los flujos de ETFs proporcionaron una lectura más precisa del sentimiento de los inversores que la mera evolución de los precios. A pesar de los temores sobre un posible efecto de estanflación y la propagación de tensiones geopolíticas a los mercados globales, los datos de flujos de la primera semana de marzo mostraron que los inversores no cayeron en pánico, sino que adoptaron un enfoque estratégico, ajustando sus posiciones según las regiones y activos percibidos como menos vulnerables o con valoraciones más atractivas.

Lejos de abandonar el riesgo, los inversores llevaron a cabo un reposicionamiento deliberado: alejándose del mercado estadounidense y dirigiéndose hacia regiones percibidas como mejor valoradas o menos expuestas a las tensiones internacionales. La renta variable recibió entradas netas por 17.200 millones de dólares y la renta fija por 13.400 millones, mientras que los fondos monetarios apenas desplazaron a los activos de riesgo.

La excepción fue Estados Unidos, donde los ETFs vinculados al S&P 500 y al NASDAQ registraron salidas de 15.700 millones y 5.500 millones de dólares, respectivamente, en su peor semana en cinco años. Por el contrario, todas las demás grandes regiones atrajeron capital de manera significativa:

Mercados emergentes: 11.200 millones, liderados por Corea del Sur, Taiwán y Hong Kong.

Japón: 4.600 millones, su mayor entrada semanal del año.

Europa: 3.100 millones entre índices paneuropeos y mercados locales clave.

Tendencias que se consolidan

Estos movimientos reflejan tendencias que se vienen desarrollando desde principios de 2026. Tras representar menos del 10% de los flujos globales de ETFs en 2024, la renta variable europea ya supone más de un tercio del total, y combinada con la de los mercados emergentes supera la mitad de los flujos globales en 2026. Dos puntos de inflexión aceleraron esta rotación fuera de EE. UU.: la investidura de Donald Trump en enero y los acontecimientos del “Día de la Liberación” en abril.

El análisis por sectores confirma que los inversores se están reposicionando más que buscando seguridad absoluta. Energía, utilities, industria y construcción registraron compras constantes, mientras que las estrategias smart beta de valor y dividendo siguieron atrayendo capital.

En renta fija, la preferencia fue por fondos monetarios, Treasuries, bonos globales y deuda emergente, reduciendo exposición a high yield y crédito investment grade. En materias primas, las salidas de oro y plata frente a entradas en petróleo sugieren que la volatilidad inicial de marzo se percibió como un shock transitorio, no como el inicio de una crisis sistémica.

ETFs como termómetro del mercado

En conclusión, los flujos de ETFs actuaron nuevamente como un termómetro del sentimiento en tiempo real. Los inversores no huyeron del riesgo: lo redistribuyeron. Reducieron su exposición al mercado más caro y sensible a las tensiones geopolíticas, aumentando posiciones en regiones con valoraciones más atractivas y perfiles macroeconómicos más diversificados. Los flujos de fondos de inversión eventualmente reflejarán esta rotación, pero los ETFs ya han señalado el camino.

El informe «Global Perspectives & Solutions«de Citi, titulado “Supply Chain Financing – Durable Global Trade in the Age of AI”, analiza la profunda transformación que está teniendo lugar en el comercio global. Según el informe, este cambio está impulsado principalmente por la volatilidad arancelaria, la rápida adopción de la inteligencia artificial (IA) por una gran parte de las empresas y la transición continua hacia un sistema multipolar basado en cadenas de suministro regionalizadas.

Una de las conclusiones clave del informe es que, a pesar del desafiante entorno comercial — con los aranceles estadounidenses aumentando del 2,4% antes del cambio de administración al 16,8%—, la presión sobre las cadenas de suministro se ha mantenido moderada y cercana a los niveles previos a la pandemia. Cabe destacar que las empresas demostraron una notable resiliencia al ajustar rápidamente sus modelos de negocio. Lograron absorber los impactos iniciales de los aranceles mediante una gestión estratégica del inventario, la diversificación de proveedores y la aceleración del traslado de operaciones y producción a países cercanos.

El sistema de comercio internacional no está retrocediendo, sino evolucionando. La globalización se está volviendo más multipolar y adaptable, moldeada por decisiones estratégicas, una creciente especialización regional y la necesidad de gestionar riesgos geopolíticos y operativos. Comprender estos factores es esencial para evaluar la resiliencia actual de las cadenas de suministro y anticipar la próxima fase de reordenamiento del comercio global.

Financiación del comercio e IA

El informe analiza cómo la inteligencia artificial está impulsando un superciclo de inversión sin precedentes en centros de datos, con Citi Research estimando que la inversión global relacionada con IA alcanzará los 7,75 billones de dólares hasta 2030. Dentro de este ecosistema emergente, la financiación del comercio desempeña un papel cada vez más crítico —desde soluciones estándar como la financiación de cadenas de suministro hasta estructuras más complejas como los programas de cuentas por cobrar estructuradas— apoyando la expansión intensiva en capital de la infraestructura global de centros de datos.

La adopción de IA en la financiación del comercio ha aumentado drásticamente, indica el informe, con un 36% de las grandes corporaciones utilizando ahora herramientas de IA —un incremento del 18% respecto al año pasado—. “Este tipo de innovaciones, combinadas con experiencia en estructuración, ayudan a las empresas a desbloquear liquidez retenida y optimizar el capital circulante, además de apoyar cadenas de suministro más eficientes y el enorme desarrollo de infraestructura de IA en marcha a nivel global”, afirmó Adoniro Cestari, director global de Trade and Working Capital Solutions, Citi Services.

La gestión del capital circulante se ha convertido en una prioridad para la alta dirección empresarial, continúa el informe, con el 64% de las compañías citando el aumento de los costes de insumos como su principal preocupación, y con un promedio del 6,3% de su capital circulante ya destinado a financiar gastos relacionados con aranceles.

La geografía del comercio global

Un análisis de los flujos de mercancías revela una reconfiguración compleja del mapa del comercio global:

Asia Meridional y ASEAN han surgido como grandes ganadores, registrando un aumento del 44% en envíos desde Asia del Norte y Noreste.

Latinoamérica se ha integrado profundamente en cadenas de suministro vinculadas tanto a Asia como a Norteamérica, con exportaciones hacia Asia Meridional y ASEAN aumentando un 82% —el mayor incremento global—.

Estados Unidos diversificó su base de importaciones, con los envíos desde Asia Meridional y ASEAN subiendo un 50%, y desde Latinoamérica un 43%, superando ambos el aumento del 32% de las importaciones desde Asia del Norte y Noreste.

Europa sigue siendo un nodo central pero estable. Aunque registró un aumento del 37% en exportaciones hacia Norteamérica y un 13% hacia Asia del Norte y Oriental, las importaciones desde el norte y sur de Asia han aumentado significativamente.

Cabe destacar que el auge exportador de varios países está impulsado casi por completo por la energía. Estados Unidos es el ejemplo más notable: sus tres mayores incrementos de exportaciones provienen de envíos de hidrocarburos. Sin embargo, la ausencia de tecnología avanzada o maquinaria como motores del crecimiento exportador pone de relieve la magnitud del desafío para la reindustrialización estadounidense.

China, en contraste, muestra aumentos exportadores exclusivamente en bienes manufacturados avanzados —un reflejo de su transformación económica de décadas—. Su categoría de mayor crecimiento, los vehículos de pasajeros valuados en aproximadamente 82.000 millones de dólares, no solo es significativa, sino que supera ampliamente los incrementos registrados por otros países, como Alemania.

Flujos de capital y un panorama de innovación tripolar

El análisis de los flujos de capital muestra que, desde 2020 hasta octubre de 2025, ha surgido un panorama de innovación tripolar, con cada región aprovechando fortalezas estructurales específicas. Estados Unidos lidera en IA fundamental y tecnologías de frontera como la robótica y la fusión nuclear. Europa, aunque dominante en menos categorías, muestra capacidades sólidas en varios campos relacionados con la sostenibilidad y la transición, como la infraestructura de recarga de vehículos eléctricos y tecnologías asociadas a la longevidad. Asia lidera en infraestructura de carga de vehículos eléctricos, comercio automotriz y tecnologías de hidrógeno y conversión de residuos en energía.

Solo unas pocas categorías —comocomputación cuántica y comercio automotriz— presentan una participación global equilibrada. Este patrón sugiere que la próxima década de innovación estará marcada más por la especialización regional que por un único centro global de gravedad.

El caso de Europa

El informe destaca que muchas economías europeas siguen mostrando un desempeño sólido en sectores de alta tecnología y alto valor añadido. La industria farmacéutica es un ejemplo clave: en Alemania, Italia, España y los Países Bajos, las exportaciones farmacéuticas contribuyen significativamente al total nacional. En Italia, los productos farmacéuticos representan la principal categoría de crecimiento exportador, mientras que en Alemania ocupan el segundo lugar, justo detrás de los automóviles. A pesar de estos buenos resultados, el sector podría enfrentar presión debido a los aranceles estadounidenses recientemente anunciados, que, de implementarse, podrían generar desafíos para el ecosistema europeo de investigación y producción.

En el sector automotriz, aunque China muestra el mayor aumento en exportaciones de vehículos de pasajeros, Europa Central y Oriental —liderada por Polonia— también está registrando incrementos significativos. El aumento de las exportaciones de baterías, piezas automotrices y la producción de vehículos comerciales destaca el papel creciente de la región en el suministro de tecnologías críticas para vehículos eléctricos y sistemas de almacenamiento energético.

Si bien Europa no domina tantas categorías como Estados Unidos o Asia, su especialización en energías limpias y tecnologías industriales verdes sobresale como una ventaja estratégica que puede fortalecer la resiliencia y competitividad de la región en los próximos años.

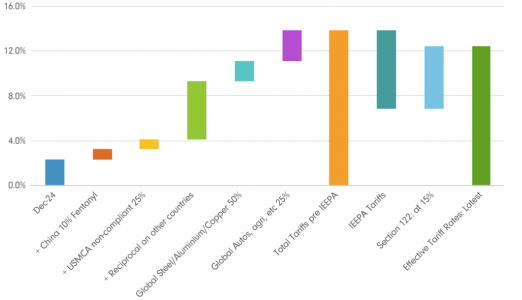

La Corte Suprema de Estados Unidos anuló, recientemente, los aranceles globales de gran alcance del presidente Donald Trump para 2025 con un resultado de 6 a 3. La decisión abarca todos los aranceles recíprocos a nivel nacional contemplados en la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), incluidos los aranceles al fentanilo impuestos a China y los aranceles fronterizos de emergencia aplicados a Canadá y México. Otras medidas, como los aranceles preexistentes a China y los aranceles sectoriales a productos como el acero, el aluminio y los automóviles, se mantienen vigentes.

Como se anticipó, la administración actuó con rapidez para invocar la Sección 122, que permite un arancel temporal del 10% para todos los países, aunque el presidente Trump ha declarado en redes sociales que se fijará en el 15% para todos los países durante un máximo de 150 días. Esta ley, aún sin probar, requiere la aprobación del Congreso para cualquier medida que exceda ese plazo. Se aplica a las mercancías enviadas con posterioridad al 24 de febrero o recibidas por los importadores después del 28 de febrero y reemplaza casi el 80% de los aranceles de la IEEPA. Según las directrices previas de funcionarios estadounidenses, es probable que la administración reconstruya la estructura arancelaria anterior mediante medidas alternativas. Según recoge un análisis de Fidelity International, en esencia, ya pesar de los obstáculos legales y administrativos adicionales, la resolución de la IEEPA apenas altera la política comercial actual. Los aranceles llegaron para quedarse.

Gráfico 1: cambios en los aranceles estadounidenses

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Dicho esto, la firma observa una ligera flexibilización de las políticas, al menos a corto plazo, hasta que se restablezcan las estructuras previas. Según las estimaciones de Fidelity International, la combinación de la resolución de la IEEPA y la nueva tarifa del 15% del artículo 122 reduce la tasa arancelaria efectiva (TAE) en aproximadamente 1,5 puntos porcentuales, hasta el 12,4 %. «Seguimos revisando las exenciones descritas en la orden ejecutiva, pero actualmente suponemos que son, en líneas generales, similares a las de la IEEPA», señalan en la firma.

Esto augura un resultado relativamente favorable a corto plazo. De mantenerse, estos niveles reducirían la previsión de inflación en aproximadamente 10-15 puntos básicos y se recortarían los ingresos aduaneros en unos 40-50 mil millones de dólares anuales. En consecuencia, «la reducción del último arancelario debería impulsar modestamente el crecimiento y provocar un deterioro correspondiente al déficit fiscal de alrededor del 0,1% del PIB, si todo lo demás se mantiene constante».

Sin embargo, la Sección 122 es solo una medida temporal. Una vez transcurrido el plazo de 150 días, existe una considerable incertidumbre en torno a la reconstrucción de la barrera arancelaria (probablemente mediante la nueva aplicación de las Secciones 301 y 302 de la Ley de Comercio de EE. UU., que se refieren a países y sectores, respectivamente). En Fidelity International prevén que el tipo arancelario efectivo se estabilice entre el 12% y el 14%, si bien es probable que su composición siga siendo variable.

Un efecto macroeconómico puntual de mayor magnitud podría derivarse de los reembolsos de los aranceles del IEEPA previamente cobrados, que estiman en más de 150.000 millones de dólares a enero de 2026. Si bien el fallo del Tribunal Supremo no abordó explícitamente esta cuestión, el Tribunal de Comercio Internacional (TCI) podría comenzar a tramitar las reclamaciones. Casi 1.000 empresas han presentado demandas para obtener reembolsos (que representan entre el 50% y el 70% del valor de los aranceles), y esta cifra podría aumentar en los próximos días. La recuperación total de los costos de los aranceles del IEEPA por parte de las empresas, suponiendo que hayan asumido la carga, incrementaría el flujo de caja y las ganancias corporativas en aproximadamente un 0,5% del PIB, con el consiguiente impacto puntual en los ingresos del gobierno y el déficit fiscal. Sin embargo, es probable que las demoras legales y burocráticas prolonguen el proceso.

Ganadores y perdedores

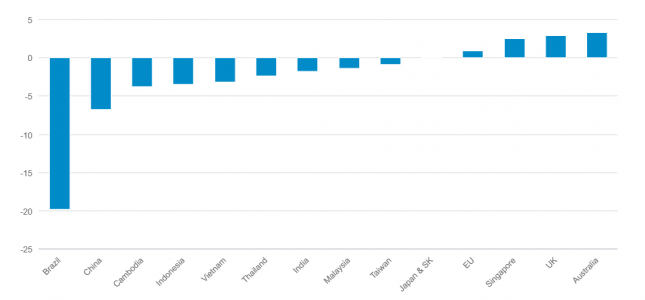

Desde una perspectiva a nivel de país, los claros ganadores del fracaso de la IEEPA son, según Fidelity International, Brasil, China, Camboya e Indonesia. Geografías como la UE, y otros países como Australia, el Reino Unido y otras naciones más pequeñas que tenían una tasa arancelaria vigente del 10% pierden terreno. La firma destaca que aún no existe documentación formal que respalde la publicación del presidente Trump sobre el aumento de los aranceles de la Sección 122 al 15%. «Debería ser sencillo para la administración mantener el 10% para las economías más pequeñas, en particular para aliados como el Reino Unido y Australia que negociaron un acuerdo, mientras que aplica el 15% de forma más generalizada en otros lugares. Esto crea un riesgo a la baja para nuestra estimación actual de la tasa arancelaria efectiva del 12,5 por ciento. Si una orden revisada aplica el 15 por ciento solo a un subconjunto de países, la tasa agregada disminuiría».

Gráfico 2: cambio a nivel de país en el arancel efectivo en comparación con el anterior

Fidelity International, Oficina del Censo de EE. UU., Comisión de Comercio Internacional de EE. UU., febrero de 2026.

Implicaciones para Asia

China: Se beneficia relativamente a corto plazo de la derogación de la IEEPA y del cambio a un régimen temporal del 15% en virtud de la Sección 122, con estimaciones que sugieren que su carga arancelaria promedio disminuya en unos 7 puntos porcentuales. Esto reduce el riesgo inmediato de escalada antes de la reunión entre Trump y Xi, prevista para finales de marzo. Sin embargo, es probable que se produzcan nuevas medidas, y persistan las tensiones generales en torno a los controles de exportación, las cadenas de suministro y la tecnología.

Japón, Corea y Taiwán: El posible régimen provisional de tipo impositivo fijo del 15% es, en general, neutral, aunque estos países han comprometido importantes inversiones estadounidenses (Japón: 550.000 millones de dólares; Corea: 350.000 millones; Taiwán: 250.000 millones). Su exposición sectorial —automoción, semiconductores, acero y aluminio— los hace vulnerables a posibles cambios en las políticas. Sin embargo, dada su alineación estratégica con Estados Unidos, es probable que se les concedan exenciones y que mantengan sus compromisos actuales.

ASEAN: Los efectos son mixtos. Las economías que antes enfrentaban aranceles más altos, como Indonesia y Malasia, experimentan un alivio relativo con una estructura uniforme del 15%. Aquellas más cercanas a la situación anterior, como Singapur, enfrentan un modesto aumento. La menor diferencia arancelaria con China podría reducir los incentivos para el transbordo y poner a prueba la competitividad de las exportaciones.

Perspectivas del mercado

La reacción del mercado al anuncio fue moderada, ya que la decisión era ampliamente esperada. Las acciones estadounidenses subieron ligeramente ante la mejora del panorama de riesgo, mientras que los bonos registraron una leve caída, reflejo de la preocupación fiscal. El dólar sigue bajo debido presión a la elevada incertidumbre política y esperamos mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolsos de la IEEPA.

A corto plazo, el panorama para las bolsas asiáticas parece favorable, según comenta Fidelity International. La flexibilización de los aranceles y las expectativas de relativa estabilidad previa a la reunión entre Trump y Xi son alentadoras. Sin embargo, se necesita mayor claridad sobre la reconstrucción de las barreras arancelarias y el proceso de reembolso de la IEEPA antes de que se definan los ganadores y perdedores a mediano plazo. Asimismo, estamos monitoreando de cerca los riesgos geopolíticos, en particular los relacionados con Irán, junto con la rotación actual en los mercados de renta variable. En este contexto, seguimos recomendando la diversificación en la construcción de carteras.

Con las acciones estadounidenses registrando su tercer año consecutivo de ganancias de dos dígitos en 2025 y todos los principales sectores de renta fija de EE. UU. registrando fuertes rendimientos, las estrategias mixtas, definidas como una combinación de acciones para la revalorización del capital y bonos para obtener renta, lograron sólidos resultados positivos. Un simple reparto del 60%/40% entre el S&P 500 Index y el índice Bloomberg US Aggregate Bond habría generado un rendimiento del 13,7% en 2025.

Con una economía estadounidense resiliente, la inversión impulsada por la IA y la política acomodaticia de la Reserva Federal (Fed) que probablemente continuará en 2026, las carteras mixtas podrían estar preparadas para tener otro año positivo. Los inversores podrían plantearse si sus estrategias mixtas reúnen los tres siguientes elementos que consideramos esenciales para lograr una sólida rentabilidad ajustada al riesgo.

1. Renta variable con sólidas perspectivas de crecimiento secular

La función principal de la asignación a renta variable en una cartera mixta es proporcionar una revalorización del capital. Para ello, es importante que esta parte de la cartera esté posicionada para crecer. Centrarse en empresas de alta calidad preparadas para beneficiarse de temas de crecimiento secular plurianual, como la innovación digital y la IA, debería presentar un sólido conjunto de oportunidades para captar el crecimiento de los beneficios.

Aspectos a tener en cuenta en 2026

Se espera que la economía estadounidense crezca en 2026, beneficiándose de un auge histórico del gasto de capital, con la inteligencia artificial (IA) como motor principal. El cambio hacia una mayor eficiencia se ha hecho cada vez más evidente a medida que las empresas despliegan la IA para lograr aumentos significativos de productividad, impulsar los márgenes y respaldar el crecimiento de los beneficios a pesar de las presiones arancelarias y el aumento de los costes.

Nuestra convicción en el tema del crecimiento secular de la IA sigue aumentando. El gasto en activo fijo en IA sigue siendo sólido, sin signos de estancamiento, y a medida que las empresas aceleren el despliegue de la IA en todos los sectores, es probable que las mejoras en la productividad persistan. Sin embargo, si el ciclo de inversión en IA se estanca y las trayectorias de los beneficios cambian, los inversores podrían plantearse ajustar las asignaciones. Por eso, en nuestra opinión, es vital contar con una estrategia flexible y activa centrada en empresas individuales que puedan seguir aumentando los beneficios.

2. Una asignación a bonos que hace su trabajo

La asignación a renta fija dentro de una cartera mixta debería desempeñar dos funciones principales: generar rentas significativas limitando al mismo tiempo las caídas durante periodos de tensión bursátil. Una asignación del 100% a bonos high yield podría satisfacer las primeras, mientras que una asignación del 100% a bonos del Tesoro estadounidense podría satisfacer las segundas, pero posicionar una cartera de renta fija para hacer ambas cosas es más complejo y, en nuestra opinión, clave para el éxito de una cartera equilibrada. Desafortunadamente, los índices de referencia de renta fija no siempre logran este equilibrio, lo que hace que una asignación de renta fija gestionada activamente sea un componente fundamental de una estrategia equilibrada.

Aspectos a tener en cuenta en 2026

Dadas las perspectivas positivas para el crecimiento económico de EE. UU., tanto los tipos oficiales como los más alejados de la curva de tipos podrían mantenerse más altos de lo esperado. Dicho esto, si la economía se tambaleara, el tramo corto de la curva de tipos podría ofrecer una mejor cobertura comparado con los vencimientos a más largo plazo, dado que la Fed tiene amplio margen para recortar los tipos. También existe la posibilidad de que los nuevos líderes de la Fed intenten bajar los tipos a pesar de la fortaleza de la economía. Si esto sucediera, cabría esperar que las primas por plazo (el rendimiento adicional para compensar a los inversores por mantener bonos a más largo plazo) aumentaran, lo que daría lugar a un mayor pronunciamiento de la curva.

En cuanto a la generación de renta, creemos en la importancia de maximizar el carry por unidad de riesgo. Actualmente, las valoraciones atractivas en relación con muchos bonos corporativos y la sólida calidad crediticia disponible en los sectores titulizados respaldan nuestras perspectivas positivas para el crédito titulizado. Además, los sectores titulizados suelen presentar una menor correlación con la renta variable que los bonos corporativos, lo que significa que pueden ofrecer una mejor diversificación frente a caídas de la renta variable que las carteras típicas con gran peso de corporativo, lo que ayuda aún más a gestionar la volatilidad.

3. Un mandato de asignación de activos flexible

La economía y los mercados financieros están en constante cambio, y el valor relativo entre la renta variable y los bonos no es una excepción. Aunque se espera que la renta variable supere con creces a los bonos a largo plazo, está sujeta a episodios de inferior rentabilidad a corto plazo y a una mayor volatilidad.

En nuestra opinión, es esencial contar con una cartera equilibrada con un mandato flexible que permita el ajuste del mix renta variable-bonos para adaptarlo a las condiciones actuales. Este tipo de asignación dinámica puede permitir a un gestor experto reducir la ponderación de la renta variable en previsión de picos de volatilidad y caídas de los mercados de renta variable, lo que puede dar lugar a caídas más bajas y mejores rentabilidades ajustadas al riesgo a largo plazo. Del mismo modo, tener flexibilidad para aumentar las asignaciones a renta variable durante los periodos en los que el gestor espera que las acciones se comporten mejor podría contribuir a mejorar la rentabilidad ajustada al riesgo a largo plazo.

Conclusión

Dada la combinación de una economía resiliente, la inversión corporativa en IA, el impacto positivo de los recientes recortes de tipos y la continua incertidumbre geopolítica, los inversores deben estar preparados para las oportunidades (y los riesgos) que conlleva un panorama de inversión cambiante.

Estar bien posicionados en asignaciones tanto de renta variable como de renta fija, así como en el mix general de renta variable-renta fija, será crucial para las carteras equilibradas que se desenvuelvan en los mercados en 2026.

Tribuna de opinión firmada por Greg Wilensky, CFA, Head of US Fixed Income y Portfolio Manager, y Jeremiah Buckley, CFA, Portfolio Manager de Janus Henderson Investors.

Inversores globales, responsables políticos y líderes empresariales se han dado cita en Miami, durante las jornadas organizadas por FII Institute, para analizar cómo el capital se está desplazando entre regiones, sectores y tecnologías en un periodo marcado por cambios y sacudidas geopolíticas y económicas.

Una de sus principales conclusiones ha sido el papel clave que ha tomado Latinoamérica está tomando en la reconfiguración de los flujos globales de capital. En el centro del debate sobre su rol se encuentran el nearshoring, las infraestructuras, la energía y el capital humano como factores clave para impulsar el crecimiento a largo plazo.

En este sentido, los participantes destacaron la transformación de América Latina en un refugio seguro y motor de crecimiento, con abundantes recursos naturales, mercados de capital en expansión y una relevancia geopolítica cada vez mayor. “Este es el momento de pasar de la fragmentación a la alineación, de la vacilación a la acción. El nuevo orden latinoamericano no se definirá con discursos, sino con decisiones, alianzas e inversión”, apuntó Richard Attias, presidente del Comité Ejecutivo y consejero delegado en funciones del FII Institute.

El capital se mueve

Entre los temas que más llamaron la atención y destacaron durante el evento estuvieron las fuertes entradas de capital en mercados clave como Brasil, el papel de América Latina en la seguridad alimentaria y energética mundial; y la necesidad de invertir en infraestructuras y educación para desbloquear rentabilidades a largo plazo.

“Estamos dejando de ver la inversión social como un coste para reconocerla como la base del crecimiento económico, porque abordar la primera infancia, la salud, la educación y el saneamiento es lo que realmente configura el futuro de un país”, destacó María José Pinto González Artigas, vicepresidenta de Ecuador.

A lo largo de las sesiones de este evento, tres mensajes se repitieron de forma constante en las reflexiones que lanzaron los ponentes: el capital se está desplazando hacia nuevas geografías, incluida América Latina; está cada vez más centrado en la resiliencia a largo plazo y en el impacto en la economía real; y se mueve con rapidez, impulsado por la geopolítica, la tecnología y las transiciones energéticas.

Así mismo, coincidieron en que, en un mundo en el que la disrupción es la “nueva normalidad”, el capital se está reposicionando. “Mientras los líderes globales continúan sus conversaciones en los próximos días, el foco sigue siendo el mismo: cómo alinear el capital con la oportunidad y cómo convertir ese movimiento en un impacto medible”, indican desde FII Institute.

Energía, infraestructura y el próximo ciclo de inversión

A la hora de hablar de convertir retos en oportunidades, Venezuela y las nuevas oportunidades que supone su sector tecnológico tuvieron un gran protagonismo. Sobre ello, habló de forma telemática Delcy Rodríguez Gómez, presidenta en funciones de la República Bolivariana de Venezuela, quien destacó que el país recibe a más de 120 empresas energéticas de Estados Unidos, Oriente Medio, Asia, África y Europa, en medio de reformas legales. Según explicó, la ley de hidrocarburos de Venezuela y otras reformas legales más amplias se han diseñado para ofrecer la seguridad jurídica que necesitan los inversores.

Otro foco claro de oportunidad son las infraestructuras. Según los expertos que participaron en un panel temática sobre ello, los debates en este sector se centran en el reto que supone para nearshoring las limitaciones energéticas y de suministro eléctrico; así como la rápida expansión de la infraestructura industrial y de los centros de datos. Los participantes también pusieron el foco en el papel del turismo, la logística y la infraestructura cultural para generar rentabilidades a largo plazo.

En este sentido, Manfredi Lefebvre d’Ovidio, presidente del World Travel & Tourism Council, destacó la importancia de Miami y de las alianzas de inversión para el éxito de América Latina: “La colaboración público-privada global es fundamental para el éxito de América Latina, y Miami es la prueba de ello. La mayoría de los vuelos de europeos que viajan a América Latina pasan por Miami”.

La firma wealthtech Flanks ha lanzado AI Financial Advisor, un asesor de inteligencia patrimonial que permite a los asesores analizar carteras de clientes complejas, con múltiples custodios, en lenguaje natural. El lanzamiento se produce en un momento en el que los asistentes basados en inteligencia artificial proliferan en la industria de servicios financieros, lo que está generando un creciente escepticismo entre los equipos de cumplimiento normativo y los reguladores acerca de si los datos subyacentes son lo suficientemente fiables como para respaldar el asesoramiento impulsado por IA. La postura de Flanks es que la IA es tan buena como los datos sobre los que razona.

«La industria de gestión patrimonial ha estado formulando la pregunta equivocada. Durante los últimos años, las firmas han perseguido el asesoramiento basado en IA sin solucionar la infraestructura de datos que lo sustenta. AI Financial Advisor es lo que se consigue cuando finalmente se corrigen los datos: inteligencia instantánea y fiable sobre cada cliente, cada clase de activo y cada custodio, a una escala que antes era inimaginable», afirmó Álvaro Morales, presidente y cofundador de Flanks y exresponsable global de Santander Private Banking.

«Hemos construido el AI Financial Advisor sobre una infraestructura que procesa más de 500.000 carteras al mes a través de más de 600 conexiones institucionales en 33 países. Cuando la base de datos es tan completa y limpia, la IA dispone de un soporte fiable para razonar. La capa de datos es el producto; la IA es lo que permite desbloquear su valor», señaló Joaquim de la Cruz, CEO de Flanks.

El AI Financial Advisor utiliza un marco de IA multiagente para orquestar los datos patrimoniales de los clientes con inteligencia de mercado en tiempo real. Los asesores pueden consultar estructuras familiares complejas, carteras multicustodio y posiciones transfronterizas en lenguaje natural, recibiendo análisis instantáneos y contextualizados en todas las clases de activos. Entre sus capacidades se incluyen vistas consolidadas a nivel de grupo familiar y ponderadas por titularidad, análisis de sentimiento de mercado en tiempo real comparado con las posiciones del cliente, visibilidad completa de flujos de caja e ingresos por dividendos, normalización automática de divisas y seguimiento de llamadas de capital en private equity.

El AI Financial Advisor puede responder a preguntas como: «Resume la distribución del patrimonio por asignación de activos y custodio para este grupo de clientes», «Enumera todas las llamadas de capital de fondos de private equity en el primer trimestre de 2026», «Muestra mi exposición al sector tecnológico frente a los componentes del S&P 500» o «¿Cuál es el ingreso actual por dividendos de la cartera de mi cliente en lo que va de año frente al año anterior?».

La herramienta, orientada a mejorar la toma de decisiones y la eficiencia de los asesores patrimoniales, opera bajo estrictos controles de cumplimiento: análisis descriptivo exclusivamente, sin recomendaciones de inversión ni señales de compra o venta; resultados basados en conjuntos de datos estructurados y validados; y controles de acceso según roles. Todos los datos de mercado incluyen marca temporal con la fecha de valoración.

A diferencia de otras herramientas de IA que dependen de sistemas públicos o despliegues genéricos de terceros, Flanks desarrolla y opera sus capacidades de IA internamente, utilizando modelos adaptados y optimizados para sus casos de uso específicos en gestión patrimonial. Ningún dato de clientes se comparte ni se procesa a través de sistemas públicos de IA, lo que refuerza la soberanía de los datos de las instituciones a las que presta servicio.

En la base del AI Financial Advisor se encuentra la infraestructura propietaria de agregación de Flanks, que se conecta con más de 600 instituciones financieras en 33 países para ofrecer datos patrimoniales depurados, enriquecidos y validados en todas las clases de activos, incluidos los activos alternativos que habitualmente quedan fuera de las plataformas de agregación.

Fundada en Barcelona y diseñada para el entorno regulatorio europeo, Flanks desarrolla, ajusta y opera sus capacidades de IA en un entorno cloud seguro y controlado, concebido específicamente para cumplir con los requisitos de cumplimiento, auditabilidad y gobierno del dato de las instituciones financieras europeas. Esta es la base de datos sobre la que razona la IA.

Flanks presta servicio a más de 100 instituciones financieras, incluidos bancos de primer nivel y multi-family offices en Europa y Oriente Medio, y está regulada como AISP por el Banco de España bajo la supervisión del Banco Central Europeo. En enero de 2026, Flanks lanzó EDX (European Data Exchange) junto a finReg360, estableciendo el primer protocolo estandarizado en Europa para el intercambio de datos financieros entre bancos custodios, gestores patrimoniales y firmas de asesoramiento.

La relocalización industrial o “reshoring”, la seguridad energética y la electrificación han trascendido su condición de meras temáticas cíclicas. Constituyen la principal barrera defensiva frente a la inestabilidad global y están rediseñando la asignación de capital a nivel mundial para los inversores. El capital está fluyendo hacia los cimientos físicos del crecimiento, incluyendo redes eléctricas, sistemas de generación y materiales críticos.

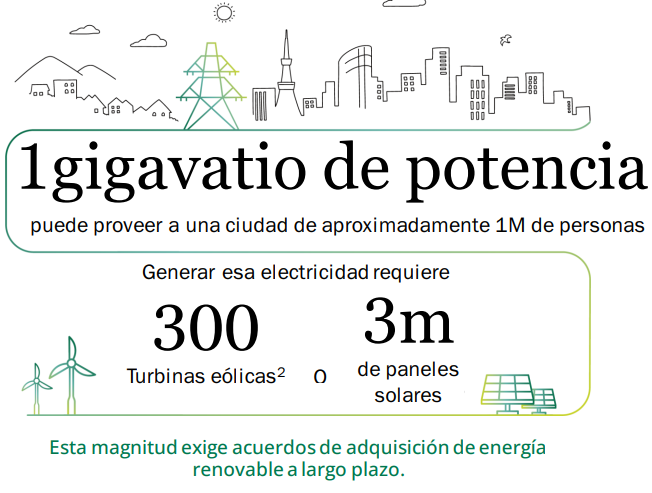

En J. Safra Sarasin AM consideran que este fenómeno marca el inicio de un nuevo ciclo para los activos reales en el que las empresas y sectores expuestos a la transición verde serán los principales beneficiados. A nivel global, la capacidad activa de centros de datos ha alcanzado aproximadamente 100 gigavatios y se espera que se duplique para 2030. La cartera de centros de datos a construir representa una demanda eléctrica equivalente a la de países enteros.

1) Bank J. Safra Sarasin Ltd. https://www.jll.com/en-us/newsroom/global-data-center-sector-to-nearly-double-to-200gwamid-ai-infrastructure-boom 2) Bank J. Safra Sarasin Ltd. https://hexatronicdatacenter.com/en/knowledge/considerations-for-the-comingmegacampus-gigawatt-data-center# Soberanía energética: la electricidad como activo estratégico

La era de la electricidad

El siglo XXI se está caracterizando por la importancia estratégica de la electricidad. La transición energética implica mucho más que metas de descarbonización: afecta directamente a la soberanía nacional y la resiliencia económica. Los países están acelerando la construcción de fuentes renovables y modernizando redes eléctricas obsoletas, muchas de las cuales no están preparadas para gestionar un suministro descentralizado e intermitente de energía. Mientras tanto, la demanda global de electricidad está en aumento, impulsada por vehículos eléctricos (VE), automatización industrial e infraestructura digital. Desde la firma suiza señalan que este cambio exige redes más inteligentes, mayor capacidad de almacenamiento y transmisión de alta tensión para equilibrar el suministro regional, lo que está desencadenando importantes inversiones en infraestructura.

Navegando en la cadena de valor de la electrificación

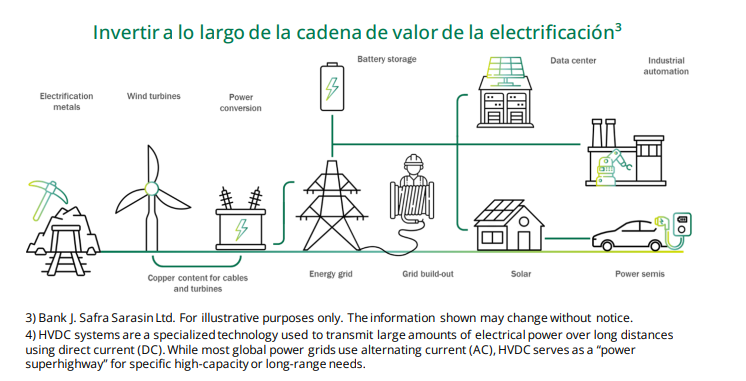

Para aprovechar esta oportunidad, desde J. Safra Sarasin AM creen que los inversores deben ir más allá de temáticas generales y enfocarse en cadenas de valor específicas. La electrificación es una secuencia de pasos industriales interconectados, cada uno de los cuales ofrece oportunidades distintas. La cadena de valor de la electrificación tiene su origen en la extracción y procesamiento de materiales críticos, tales como el cobre o el aluminio. En la etapa intermedia, las compañías garantizan el procesamiento y reciclaje de metales fundamentales para baterías y componentes tecnológicos. En la etapa final, fabricantes de turbinas eólicas y proveedores especializados en soluciones energéticas sostenibles impulsan el despliegue a escala industrial de capacidad de generación renovable.

Tras su generación, la electricidad debe ser transmitida mediante cables de elevada capacidad hasta unidades de conversión diversas. Los proveedores especializados en cobre suministran el soporte conductor fundamental para turbinas y sistemas de red eléctrica.

A nivel del sistema, la tecnología de conversión de potencia es esencial para la estabilidad de la red. Los fabricantes de transformadores y sistemas HVDC, necesarios para inyectar electricidad renovable en redes de alta tensión a escala industrial, constituyen eslabones fundamentales en la infraestructura energética moderna. Los operadores de transmisión, a su vez, gestionan estas “arterias” de energía, facilitando el flujo eléctrico transfronterizo y optimizando la interconexión regional.

3) Bank J. Safra Sarasin Ltd. For illustrative purposes only. The information shown may change without notice. 4) HVDC systems are a specialized technology used to transmit large amounts of electrical power over long distances using direct current (DC). While most global power grids use alternating current (AC), HVDC serves as a “power superhighway” for specific high-capacity or long-range needs.

Infraestructura y soluciones de almacenamiento

Los especialistas en ingeniería son responsables del despliegue físico de las redes eléctricas, convirtiendo los proyectos en infraestructura tangible. El almacenamiento energético cumple una función crítica como estabilizador en estos sistemas eléctricos complejos. Los líderes del sector de baterías ofrecen soluciones a escala de red capaces de mitigar la volatilidad del suministro. Finalmente, la electricidad generada y gestionada llega a los usuarios finales —infraestructura digital, instalaciones industriales y hogares—, cerrando así la cadena de valor de la electrificación.

Asimismo, empresas especializadas optimizan la distribución de energía en el interior de los centros de datos, entornos en los que la fiabilidad es un requisito fundamental para el cumplimiento de sus funciones. Otras compañías impulsan la adopción acelerada de energía solar en múltiples mercados, mientras que los líderes del sector de semiconductores proveen la electrónica de potencia indispensable para la revolución de los vehículos eléctricos.

Centros de datos: el punto de encuentro entre la transformación digital y el crecimiento sostenible

La convergencia entre la digitalización y la electrificación resulta particularmente evidente en los centros de datos contemporáneos. El auge de la inteligencia artificial ha redefinido estos espacios como infraestructura crítica de nueva generación. Se estima que los hiperescaladores destinarán más de 620.000 millones de dólares en capex durante 2026. En esencia: los centros de datos son el nexo de unión entre la generación, la transmisión y la gestión de la energía eléctrica, convirtiéndose en nodos estratégicos del sistema energético global.

La importancia del posicionamiento

Estos cambios estructurales están incrementando la dispersión del mercado y creando un entorno favorable para la gestión activa. Identificar fuentes de alfa sostenida requiere comprender dónde existen cuellos de botella específicos o ventajas competitivas estructurales en la cadena de valor. La resiliencia y la electrificación ahora definen el núcleo de la política económica global. Gobiernos y corporaciones están comprometiendo niveles significativos de capital para desarrollar infraestructura esencial que impulse el crecimiento a largo plazo.

En Bank J. Safra Sarasin dan prioridad a inversiones en compañías que ocupan posiciones estratégicas para capitalizar estos desplazamientos estructurales. Estas firmas desempeñan un papel esencial en la relocalización industrial, la resiliencia energética y la transición hacia una economía electrificada. En un contexto donde los activos realesadquieren relevancia estratégica sin precedentes, el conocimiento de la cadena de valor constituye el principal catalizador para generar valor a escala global.