Foto cedidaNicolás Barquero, nuevo director de Soluciones Especializadas de Santander Private Banking España.

Nuevos movimientos en Banco Santander. La entidad ha decidido que Nicolás Barquero, actual CEO de Santander Asset Management en España, deje el liderazgo de la gestora para pasar al negocio de Banca Privada como nuevo director de Soluciones Especializadas, según un comunicado interno del banco.

Como director de Soluciones Especializadas, cargo desde el que reportará a Víctor Allende, pasará a asumir la responsabilidad de proveer a los segmentos del negocio de Banca Privada en España de todo lo necesario para construir las carteras de clientes, desde la estrategia de inversión hasta el diseño por segmento y perfil, productos especializados y capacidades de la gestión discrecional de carteras. “Su experiencia nos ayudará a mejorar la respuesta que vamos a dar a nuestros clientes, con un servicio más personalizado y alineado con la evolución del mercado”, destacan desde la entidad.

Sobre quién quedará al frente de la Santander AM en España, el comunicado interno explica que la responsabilidad recaerá temporalmente sobre Miguel Ángel Sánchez Lozano, que lo compaginará con su actual rol de responsable de Distribución de la Red Santander, mientras se inicia un proceso para nombrar un nuevo CEO.

Nicolás se incorporó al Grupo en 2020 como responsable del equipo global de Banca Privada y desde 2022 es el CEO de Santander Asset Management España. Licenciado en Ingeniería Industrial por ICAI, inició su carrera profesional en BBVA en 1995, donde alcanzó el rol de director de Inversiones en Pensiones. Posteriormente, trabajó en M&B y en Banesto, en esta última entidad como corresponsable de Banca Privada. En 2012 se incorporó a Deutsche Bank como director de Asesoramiento e Inversiones para la división de Wealth Management en España. En 2016 se trasladó a Ginebra (Suiza), donde desempeñó distintos roles como responsable de fondos y mercados privados en EMEA, y responsable de Productos y Asesoramiento.

A la vista de lo que está pasando en el mundo -algunos pensamos que la humanidad entera está desorientada-, Michel Houellebecq lo tiene claro desde que publicó su primera novela, en 1994. El escritor francés aborda en su obra la cancelación del individuo ante una sociedad que le supera, que no entiende. Xenofobia, ciberterrorismo, migración, crisis espiritual, populismo, abandono de nuestros mayores, pufff… ¿es esta una novela para inspirar un menú navideño? Creo que sí, porque no podemos cerrar los ojos a lo que nos rodea y, en ‘Aniquilación’, Michel Houllebecq toca todos estos palos, a los que suma la enfermedad terminal, pero a su manera consigue redimir a los personajes a través del retorno por Navidad a la casa familiar de campo de la infancia, situada en el la región del Beaujolais. Como en toda novela francesa que se precie, la gastronomía es un protagonista más de la historia.

Dime lo que comes y te diré quién eres: guía gastronómica de los personajes de ‘Aniquilación’

Paul Raison, el personaje principal, no cocina, pero es un gourmand. Compra platos preparados rimbombantes en Monoprix Gourmet, como un tajine de ave elaborado con pollos de corral con pasaporte de la Comunidad Europea, porque… dios le libre de comer pollos brasileños o de cualquier otra procedencia que considere dudosa.

Alto funcionario del ministerio de Finanzas, almuerza a diario con el ministro platos ligeros de pescado ahumado, y por las noches en casa cena exquisitos quesos y rebanadas de pâté en croûte. De hecho, este preparado tradicional francés que consiste en un paté de campaña envuelto en hojaldre es un recurso favorito de todos los personajes cuando han tenido un mal día, generalmente acompañado de un gran vino.

Prudence, esposa de Paul, sí cocina, pero solo comida vegana, totalmente incompatible con los gustos de su marido. Soja, quinoa, bulgur y otros alimentos extraños comienzan a poblar la nevera conyugal arrinconando la charcutería del marido. Es el principio del fin para la vida de pareja, que cuando arranca la novela está en un punto muerto. Las circunstancias propiciarán el acercamiento, que simbólicamente se reactiva la noche en que Prudence compra para Paul dos rebanadas de pâté en croûte.

Bruno, el ministro de Finanzas, tiene una vida triste y solo come pizza. Eso, hasta que conoce a la coach personal que le llevará al triunfo electoral y que no sólo le ayuda con la dicción y el cambio de imagen, sino que le obliga a comer pescado rico en omega 3 y verduras saludables. El ministro explica que el camino para conseguir la paz social con los sindicatos pasa por invitarles a comer periódicamente menús consistentes en “liebre a la real, palomas torcaces confitadas y grandes caldos”; al fin y al cabo, a todo el mundo le gusta comer bien.

Aurélien Raison, el hermano pequeño de Paul, es restaurador de obras de arte como la madre fallecida. Aurélien vive un matrimonio extremadamente desgraciado y solo come sándwiches, wraps y golosinas que saca de máquinas expendedoras. Le pasan cosa terribles en el plano personal y la tristeza de su menú diario es un puro reflejo de la tristeza de su vida. Aurélien es el personaje más houellebecquiano de esta novela. No hay esperanza para él.

Cécile Raison, la hermana de Paul y Aurélien, es el pegamento de la familia. Tiene los pies en la tierra, es una católica convencida y trae confort y sentido común al clan de los Raison en un momento muy difícil. Cécile cocina de muerte y a la vista de que su marido ha perdido toda esperanza de volver a encontrar trabajo, decide abrir un negocio de catering para ricos. Sus comidas caseras en la casa de campo del Beaujolais son momentos inspiracionales y familiares que invitan a la esperanza.

Hervé, el marido de Cécile, se autodenomina “notario en paro”. Es de ultraderechas y tiene relación con grupos nacionalistas que abogan por la descentralización regional, el antiamericanismo y el antiislamismo. Hervé es un gran consumidor de borgoñas y burdeos, de licores con denominación de origen como el armagnac o el calvados, y de productos regionales como la salchicha cruda con pistachos de Lyon. Sus gustos gastronómicos representan a la Francia de provincias. Su posicionamiento político no está muy alejando del del mismo Houellebecq.

La cena de Nochebuena como símbolo del poder redentor de la familia

El día 24 de diciembre Paul Raison viaja en tren de alta velocidad de París a Mâcon para reunirse con su hermana Cécile, su cuñado Hervé, y con Madelaine, la novia de su padre -que sigue en el hospital-. Van a pasar juntos la semana de Navidad en la casona de campo de la familia en St. Joseph-en-Beaujolais a la espera de que se obre el milagro, y el padre despierte del coma producido por el infarto cerebral. El hermano pequeño, que es un cenizo, se unirá a ellos con su mujer y su hijo unos días más tarde. Esta cena es el preludio de una semana en la que los hermanos, y especialmente Paul, se replantean la vida. La familia va a tomar el papel principal de sus vidas, y gracias a la familia casi todos, a su manera, saldrán adelante.

Para la cena de Nochebuena Cécile prepara medallones de bogavante, estofado de jabalí y tarta de manzana. Paul comenta: “Todo era delicioso, tenía un talento increíble (…) ¿cómo había aprendido a hacer todo aquello?”. Antes de la cena Paul había tomado un whisky escocés. Para terminar, Hervé y Paul brindaron con Grand Marnier. Algo quedaba claro: iban a llegar un poco borrachos a la misa del gallo, no tenía por qué ser algo malo.

Ni el bogavante ni el jabalí son fáciles de encontrar en los supermercados urbanos del siglo XXI, menos aún fuera de Europa. Mi reinterpretación de este menú hace algunas sustituciones pero la esencia permanece intacta: mucho amor familiar para elaborar una cena casera cocinada a fuego lento.

Trama de ‘Aniquilación’: la Comedia Humana de Balzac en el siglo XXI

La trama ocurre en el futuro cercano, en Francia en un año de elecciones. Paul, el personaje principal de la historia, es el hombre de confianza del ministro de Finanzas -inspirado en Bruno Le Maire, que ha ocupado en la vida real este puesto en el gobierno de Macron hasta septiembre de este año-. Prudence, su esposa, es una vegana recalcitrante, pero a la francesa.

Europa se ve amenazada por una ola de ciberterrorismo liderada por un grupo anarco-primitivista que esencialmente quiere llevar a la humanidad de regreso al paleolítico medio. En medio de este panorama, el padre de Paul, espía retirado, sufre un infarto cerebral que le deja paralizado. Este episodio reúne a Paul con sus hermanos, el deprimido Aurélien y la terrenal Cécile, en la casa familiar de campo durante la semana de Navidad de 2026. Desde allí la historia se desdobla con un retrato de la sociedad, la familia y la política francesa del siglo XXI, igual que Honoré de Balzac hacía con su Comedia Humana del siglo XIX.

Cangrejo en ensalada con naranjas y pan de gambas chino

Ingredientes para 6 personas:

500 gramos de buena carne de cangrejo (nada de sucedáneos)

3 naranjas

6 puñados de rúcula lavada y seca

1 cebolla morada

3 cucharadas soperas de cebollino picado

3 cucharadas soperas de perejil picado

4 cucharadas soperas de aceite de oliva

Sal y pimienta

12 galletas de pan de gambas chino para acompañar (comprar en un mercado especializado chino o en un restaurante chino)

La carne de cangrejo (o de bogavante) puede venir de dos animales grandes cocidos a los que les sacamos la carne una vez fríos, o bien comprar cangrejo al natural en lata de una buena conservera. Trocear y reservar. Pelar la cebolla, picarla y ponerla en agua fría 15 minutos para que no pique. Escurrir y reservar. Pelar las naranjas sin que quede nada de blanco, cortar cada gajo en dos y sacar todas las pepitas que puedan tener.

Presentar cada plato con un puñado de rúcula de fondo sobre el que se reparten los trozos de cangrejo y los gajos de naranja. Se esparce media cucharada de perejil y media de cebollino en cada plato, se sazona con sal y pimienta recién molida y se rocía con un buen chorro de aceite de oliva. Cada plato se acompaña de dos galletas de pan de gambas chino.

Los platos de ensalada se pueden montar y guardar en la nevera unas horas antes de la cena, y justo al ir a servir rociamos el aceite de oliva y acompañamos con las galletas. Para quien le guste el pomelo queda muy bien en esta ensalada, en lugar de la naranja, pero hay que pelar totalmente los gajos, uno a uno.

Carrilleras de cerdo estofadas con patatas de guarnición

Ingredientes para 6 personas:

Para las carrilleras estofadas:

1 kg de carrilleras de cerdo ibérico (si no se encuentran carrilleras, aunque ahora se exportan congeladas desde España a todo el mundo, optar por paletilla de cerdo cortada en trozos más bien grandes)

4 cebollas peladas

6 zanahorias peladas

2 puerros

2 botellas de buen vino tinto (un rioja crianza, por ejemplo)

Sal y pimienta

Aceite de oliva

Limpiar de telillas y grasa las carrilleras, para que al estofarse no se contraigan. Salar, pimentar y marcar en una sartén con un poco de aceite por todos los lados, reservar. En la misma sartén rehogar todas las verduras limpias, peladas y picadas finas (para ahorrar tiempo, triturar las verduras unos segundos en el robot de cocina). Cuando se hayan pochado un poco (unos 10 minutos), agregar las carrilleras y el vino tinto y cubrir con agua si se necesita. Cocer a fuego lento tres horas y media (u ocho horas en la olla de cocción lenta). Sacar la cane, colar la verdura de la salsa, triturarla con el robot de cocina y añadir la verdura triturada de nuevo a la salsa. Reducir la salsa más o menos a la mitad, cociendo a fuego algo más vivo durante unos veinte minutos. Debe resultar una salsa espesa. Volver a meter las carrilleras en la salsa y dar un último calentón justo antes de servir.

Para las patatas:

100 gr de aceite de oliva

2 dientes de ajo en láminas

600 gr de patatas, peladas y cortadas en rodajas de unos 4mm de grueso

100 ml de agua

Sal

Un ramillete de perejil picado (4-5 cucharadas grandes)

1 cucharada sopera de vinagre de sidra

En una cacerola mediana, rehogar el ajo en el aceite de oliva a fuego bajo durante 2 minutos. Añadir las patatas laminadas, el agua, un par de cucharadas pequeñas de sal y el perejil picado, tapar y cocer durante 15 minutos, a fuego lento, removiendo de vez en cuando para que las patatas no se peguen. Cuando estén tiernas, quitar del fuego, añadir el vinagre y remover con cuidado.

Servir en cada plato dos carrilleras rociadas de salsa y acompañadas de las patatas como guarnición.

Lo bueno de este plato es que la carne estofada puede prepararse el día anterior. Lo malo es que las carrilleras tienen que cocer cuatro horas. Alternativamente se pueden hacer en una olla de cocción lenta.

Tarta de manzana y nueces pecanas con helado de vainilla

7 manzanas verdes (del tipo verde doncella o Granny Smith)

El zumo de medio limón

1/2 taza (125 ml) de azúcar moreno

1/4 de taza (60 ml) de azúcar blanquilla

85 gramos de mantequilla troceada, y algo más para untar el molde

2 cucharadas de postre de harina de maíz o maicena

1+1/2 cucharadas de postre de canela molida

1/4 de cucharada de postre de nuez moscada rallada

1 cucharada de postre de sal

1/2 taza (125 ml) de nueces pecanas troceadas

1/2 taza (125 ml) de harina

1 base para tartas casera, o comprada si no tenemos tiempo de amasar

Helado de vainilla

Para la base de la tarta (salen dos, solo necesitaremos la mitad, la otra se puede congelar):

3 tazas (750 ml) de harina

1 cucharada sopera de azúcar

1+1/2 cucharadas de postre de sal

225 gramos de mantequilla fría

1/2 taza (125 ml) de agua muy muy fría

1 yema de huevo

1 cucharada de postre de zumo de limón o vinagre

Pelar las manzanas, quitar el corazón y cortar en rodajas de 1 cm de grosor. Mezclar las rodajas de manzana en un recipiente grande con el zumo de limón, un cuarto de taza de azúcar moreno, el azúcar blanco, 30 gr de mantequilla troceada, la harina de maíz, una cucharada de postre de canela en polvo, la nuez moscada rallada y media cucharada de postre de sal. Dejar macerar una hora a temperatura ambiente.

Mientras tanto podemos hacer la base de la tarta, aunque también puede hacerse antes y tenerla en el frigorífico o incluso congelada. También podemos comprar una buena base de tarta. Si nos decidimos por la masa casera, como haría seguro Cécile, mezclamos la harina, el azúcar y la sal en un recipiente amplio. Con un rallador de agujeros gordos, rallar la mantequilla encima de esta mezcla y masajear con las puntas de los dedos hasta que la mantequilla quede incorporada a la harina como si fueran guisantes (no mezclar más). Hacer un pozo en el centro de la harina. En un cuenco pequeño mezclar el agua, la yema de huevo y el zumo de limón o el vinagre. Agregar el líquido al pozo de la harina y mezclar a mano con los dedos hasta formar una bola, amasar levemente y dividir la bola en dos. Aplastar cada bola hasta formar dos discos de una pulgada de grosor. Envolver cada disco en papel film y enfriar en el frigorífico un mínimo de 30 minutos y un máximo de dos días. Se puede congelar hasta un mes.

Volvemos al relleno. En un robot de cocina (lo ideal es un triturador de aspas) trituramos las nueces pecanas con el cuarto de taza restante de azúcar moreno hasta dejar las nueces en trozos pequeños, cuidando de que no se hagan polvo. Añadimos la media taza de harina, los 55 gramos de mantequilla restante (en trozos) y media cucharadita de sal y trituramos un poco más hasta que quede todo combinado.

Cuando vayamos a hacer la tarta, precalentamos el horno a 220ºc (425ºf) con la bandeja en de horno en la parte inferior. Sacamos el disco de la masa del frigorífico. Si ha estado más de 30 minutos enfriando hay que dejar la masa reposar unos minutos fuera del frigorífico antes de estirarla, con un rodillo sobre una superficie enharinada, empezando en el centro y estirando hacia fuera, en la dirección de los cuatro puntos cardinales, norte, sur, este y oeste. Queremos una masa redonda y fina, de unos 3 mm de grosor.

Engrasar un molde de tartas de 9 pulgadas (23 cm) de diámetro y estirar encima la base, dejando que sobresalga en el borde para que podamos enrollarlo sobre sí mismo y formar un reborde más grueso que sujete la fruta. Con un tenedor hasta podemos decorar el borde para que quede más bonito.

Es importante poner el molde de la tarta encima de una bandeja de horno forrada con papel de plata porque los jugos de la fruta tienden a rebosar dentro del horno y, si no hacemos esto, el pringue que se monta dentro del horno es un problema.

Verter la fruta dentro de la base de la tarta y cubrir de forma ligera con papel de plata untado de mantequilla para que no se pegue a la fruta. Hornear durante una hora. Pasado este tiempo, sacar la tarta del horno, quitar el papel plata y bajar la temperatura a 190ºc (375ºf). Espolvorear la mezcla de nueces por toda la superficie de la tarta y meter de nuevo al horno durante 15 minutos. Pasado este tiempo la tarta debería mostrar un aspecto dorado y delicioso. Sacar del horno y dejar enfriar totalmente antes de servir. Acompañar con helado de vainilla.

Para Sandro Pierri, presidente de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), la industria europea de fondos debe impulsar un futuro más competitivo, innovador y sostenible para Europa. En este sentido, apuesta por asumir las recomendaciones de los informes de Letta y Draghi y “tomar medidas audaces para abordar los desafíos estructurales de Europa”.

En este reto, considera que la creación de un mercado de capitales europeo “vibrante y diverso” será esencial para apoyar a las economías y ciudadanos de la UE. “Como industria que sirve a millones de clientes y sustenta la economía europea, estamos comprometidos a desbloquear la financiación necesaria para alcanzar los objetivos estratégicos de la UE. Una Unión Europea de Ahorro e Inversiones puede desempeñar un papel fundamental, canalizando los ahorros minoristas hacia inversiones productivas que ayuden a las personas a ahorrar mejor y proporcionen a las empresas un acceso mejorado a la financiación”, afirma Pierri .

Desafío y oportunidades

Con este marco de fondo, basado en la búsqueda y mejora de la competitividad de la industria de fondos, Pierri identifica una serie de desafíos y oportunidades para las gestoras. El primero de estos son los activos de mercados privados, que han experimentado un gran crecimiento. “A pesar de los vientos en contra a corto plazo, las inversiones en capital privado, deuda privada e infraestructuras siguen presentando fuertes oportunidades de crecimiento a largo plazo, con una tasa de crecimiento anual compuesta prevista del 14% hasta 2028”, señala.

Según el último informe de Efama, el marco revisado de los ELTIFs ofrece un gran potencial para los inversores minoristas, creando oportunidades para una participación más amplia en estos mercados.

Su segunda idea tiene que ver con el debate entre gestión activa versus pasiva. En este sentido, el responsable de Efama recuerda que la inversión pasiva sigue aumentando de manera constante: su cuota de activos ha pasado del 13% al 17% en la última década. “Durante los últimos tres años, los flujos de fondos en Europa han estado dominados por entradas en fondos de mercado monetario y estrategias pasivas. Esta tendencia plantea preguntas críticas sobre el futuro de la gestión activa de acciones y cómo puede diferenciarse en un panorama cada vez más competitivo”, comenta.

Sin duda otro motor y desafío que tiene la industria son las finanzas sostenibles. Desde Efama consideran que, tras haber sido líderes a nivel mundial, la UE debe seguir tomando medidas proactivas para mantener su ventaja competitiva. Según Pierri, los responsables políticos de la UE deberían centrarse ahora en simplificar las normativas existentes e integrar las actualmente fragmentadas leyes de finanzas sostenibles en un marco coherente. “Esto es esencial para liberar todo el potencial de las finanzas sostenibles y lograr con éxito la transición verde para 2050”, matiza.

En línea con la importancia del impulso regulatorio, el presidente de Efama destaca el reglamento RIS, que está orientado a transformar la distribución de fondos de cara al inversor minorista, aunque le queda un gran trabajo por delante. Pierri se muestra crítico respecto al trabajo que queda por hacer y apunta: “La actual Estrategia de Inversión Minorista (RIS, por sus siglas en inglés) no cumple su objetivo de aumentar la participación minorista en los mercados de capital europeos. En lugar de ello, añade complejidad a un marco regulatorio ya de por sí oneroso. Instamos a los responsables políticos de la UE a aprovechar las próximas negociaciones del trílogo para reenfocar la RIS en simplificar el recorrido del inversor y garantizar divulgaciones significativas”.

Por último advierte que la consolidación dentro de la industria europea de gestión de activos está destinada a acelerarse, y es probable que los 10 principales gestores de activos capturen una mayor cuota del mercado. “Los gestores de activos europeos siguen siendo de menor escala y menos rentables en comparación con sus homólogos estadounidenses, lo que subraya la necesidad de cambios estructurales para mejorar su competitividad”, concluye.

En el pasado, los ETFs eran sinónimo de instrumentos de seguimiento de renta variable. Diez años después del lanzamiento de WisdomTree en Europa, la adopción de este tipo de activo (o wrapper) ha abierto una nueva frontera en la inversión para clientes de todos los perfiles. En la década transcurrida desde que entramos en el mercado europeo, el panorama de los ETFs ha cambiado radicalmente en cuanto a los productos disponibles, los activos bajo gestión (AUM) y los usuarios de ETFs.

Muchos de los clientes europeos que hace años acababan de comprar un ETF por primera vez; son hoy inversores convencidos en este tipo de activos. De hecho, muchos de ellos acabaron sustituyendo sus participaciones en fondos de inversión por ETFs debido a la transparencia, liquidez y exposiciones a las que podían acceder a través de este rentable envoltorio.

Los ETFs también han dejado atrás su reputación de vehículos pasivos. Nunca los hemos encasillado así porque siempre hemos creído que los inversores necesitaban soluciones más innovadoras que los índices ponderados por capitalización bursátil. Es lo que nos llevó a ser pioneros en el lanzamiento de ETFs que invierten en estrategias sistemáticas basadas en fundamentales.

Su capacidad para abarcar todo tipo de estrategias de inversión es solo una de las razones por las que los ETFs han hecho más por la igualdad de condiciones para los inversores que cualquier otra innovación en la gestión de activos. Uno de sus efectos en los últimos años ha sido su adopción por parte de los clientes minoristas, que se ha acelerado en toda la región. Queda margen para alcanzar al mercado estadounidense, pero esta tendencia constituye una interesante oportunidad de crecimiento para los emisores de ETFs en Europa.

Y no solo los inversores particulares sacan partido de los ETFs. La banca privada, los grandes patrimonios y las empresas de asesoramiento financiero también pueden acceder a productos institucionales de calidad de una forma directa, rentable, transparente y líquida, para transformar realmente su oferta a los clientes de una forma que antes no podían.

Los usuarios de ETFs son más curiosos y abiertos de mente que hace 10 años, cuando estos productos se utilizaban sobre todo para asignaciones de renta variable de gran capitalización. Por entonces, pocos creían que las exposiciones no relacionadas con la capitalización de mercado podrían ser opciones de inversión viables en un ETF. El mundo entiende ahora que estos productos son muy eficientes, que es otra de las razones por las que, según nuestra última encuesta a inversores profesionales, casi todos ellos invierten en ETFs. Este punto se ve reforzado por el hecho de que casi la mitad espera aumentar su asignación en los próximos 12 meses.

El potencial de los ETFs

No cabe duda de que los ETFs se han convertido en elementos esenciales para los responsables de la asignación de activos. Aunque la mayoría de los activos de ETFs se invierten en productos que siguen los índices de referencia tradicionales, los inversores buscan cada vez más el acceso a una gama más amplia de clases de activos a través de la estructura de estas estrategias. Más de un tercio (35 %) de los inversores profesionales utilizan ETFs para acceder a clases de activos alternativas, incluidas las materias primas y las criptomonedas. Esto supone un cambio significativo con respecto al escepticismo ante la viabilidad de las exposiciones no relacionadas con la renta variable en un ETF.

Para comprender el impacto de estos productos, hay que tener en cuenta la adopción mundial de los ETPs de criptomonedas. Esta innovación ha tendido un puente entre las finanzas tradicionales y esta clase de activos emergentes, como demuestran los 20.000 millones de dólares que han entrado este año en los ETPs de bitcoin. Convertir el bitcoin en un producto cotizado en bolsa democratizó el acceso a la mayor criptomoneda del mundo. Ha tenido éxito porque el bitcoin añade algo diferente a las carteras y hay menos barreras de entrada; la mayoría de los inversores europeos ya pueden comprar un ETP de criptomonedas.

El próximo capítulo: la innovación inteligente de los ETFs

La innovación consiste en añadir valor a las carteras, y la demanda es clara. Nuestra encuesta también revela que el 98% de los inversores profesionales europeos desea más innovación en los productos. Además, una cuarta parte (25%) cree que el desarrollo de productos innovadores será la tendencia más importante que impulsará el crecimiento de los ETFs en Europa durante la próxima década. Esta creencia sustenta nuestra convicción de que los ETFs son el mejor vehículo para ofrecer innovación a los inversores, un compromiso que hemos mantenido desde el principio.

La última década nos ha demostrado que a los ETFs les aguarda un futuro prometedor. Esto se traducirá en una mayor adopción, más opciones para los inversores y una innovación continua por parte de los emisores, que deben adaptarse a la evolución de las necesidades de los clientes. No innovar puede salir caro. El futuro de los ETFs es inmensamente prometedor y confío en que la innovación inteligente de los ETFs dará forma a un futuro brillante tanto para el sector como para los inversores.

Tribuna elaborada por Alexis Marinof, director de WisdomTree para Europa.

Según el informe de ING «Real Estate € Supply Outlook 2025″, la oferta de bonos inmobiliarios ha superado las expectativas hasta ahora en 2024, con un total de emisiones inmobiliarias denominadas en euros de unos 19.000 millones hasta octubre de 2024. Inicialmente la firma había previsto una oferta de 15.000 millones de euros para el año, lo que ya suponía un gran aumento en comparación con 2023. En ese año, se emitieron 8.000 millones de euros.

En ING esperan que la oferta en el sector inmobiliario vuelva a aumentar significativamente en 2025, con 30.000 millones de euros. Aunque la cifra es significativamente superior a la de los últimos años, sigue siendo muy inferior a la de 2020 y 2021, y más acorde con la de 2018 y 2019. Los expertos ven cinco razones principales para el aumento esperado para este año:

Los reembolsos empiezan a repuntar

Los reembolsos de bonos inmobiliarios denominados en euros ascendieron a 20.400 millones de euros en 2024, frente a los 18.700 millones de euros de 2023. Para 2025, se prevé que los reembolsos sigan aumentando hasta alcanzar los 23 900 millones de euros, en parte debido a que una porción considerable de los grandes volúmenes primarios de 2019-2021 están a punto de vencer. Esto significa que la refinanciación seguirá siendo un tema clave para el sector en 2025.

Además, los reembolsos volverán a aumentar en 2026, hasta los 27.000 millones de euros. En la firma esperan que muchos emisores empiecen a considerar los vencimientos de 2026 y posteriores a principios de año, ya que las actuales condiciones de financiación y la dinámica de la demanda del mercado siguen siendo favorables.

Es probable que aumente el volumen de transacciones

Los volúmenes de transacciones han aumentado hasta ahora en 2024 en relación con 2023, aunque el mercado en general sigue siendo lento. Según datos de CBRE y Savills, los volúmenes de inversión del primer semestre de 2024 aumentaron un 10% y un 1% respectivamente. Se prevé que los volúmenes de inversión de todo el año aumenten aproximadamente un 10% en comparación con 2023.

Para 2025, en ING auguran que una mayor recuperación de las transacciones, ya que los rendimientos y las valoraciones se estabilizarán y los inversores tratarán de aprovechar las oportunidades, mientras que el «miedo a perderse algo» (FOMO) probablemente también será un factor clave.

Las condiciones del mercado de bonos deberían mejorar para más emisores

Las condiciones de financiación mejoraron sustancialmente en 2024, con recortes de los tipos de interés oficiales de los principales bancos centrales que se tradujeron en menores rendimientos y tipos swap. Además, los diferenciales han disminuido significativamente para el sector y para la mayoría de los emisores.

Debido a los niveles relativamente ajustados de los diferenciales (como se muestra en el gráfico siguiente) y a la expectativa de un nuevo descenso de los tipos, en ING no descartan que esto anime a otros emisores que han permanecido al margen desde principios de 2022.

¿El sector inmobiliario se recupera?

Para 2025, el estudio de la firma recoge que los mercados de renta fija seguirán mejorando para las empresas inmobiliarias, ya que el sector se recuperará aún más, con bajadas de tipos y las valoraciones parecen estabilizarse. Además, las métricas de crédito no deberían deteriorarse mucho más y el riesgo de crédito está ahora más limitado a determinados subsectores (por ejemplo, oficinas) o casos idiosincrásicos.

Por otra parte, muchos inversores han tenido una exposición infraponderada al sector durante un tiempo, lo que puede impulsar una demanda adicional de primarios inmobiliarios como una forma decente de aumentar la exposición a niveles de cupón atractivos.

En general, ING espera que 2025 será un año en el que el sector inmobiliario por fin se recuperará, y somos cada vez más optimistas respecto a las perspectivas.

Los bonos verdes no dan abasto

En lo que va de 2024, la oferta de bonos verdes ha superado por primera vez a la de bonos «vainilla», con 10.400 millones de euros y 8.400 millones de euros emitidos en lo que va de año, respectivamente. En años anteriores, la oferta verde ha tendido a situarse por debajo del 50% de la oferta total, pero no creemos que 2024 sea un caso atípico, ya que es probable que el cambio hacia la financiación verde se mantenga a largo plazo.

En la firma ven factible que el creciente interés del sector por la sostenibilidad, así como la creciente demanda de bonos verdes, dará lugar a una mayor emisión de bonos verdes en 2025. En conjunto, estiman una emisión de bonos verdes de unos 16.000 millones de euros para el próximo año.

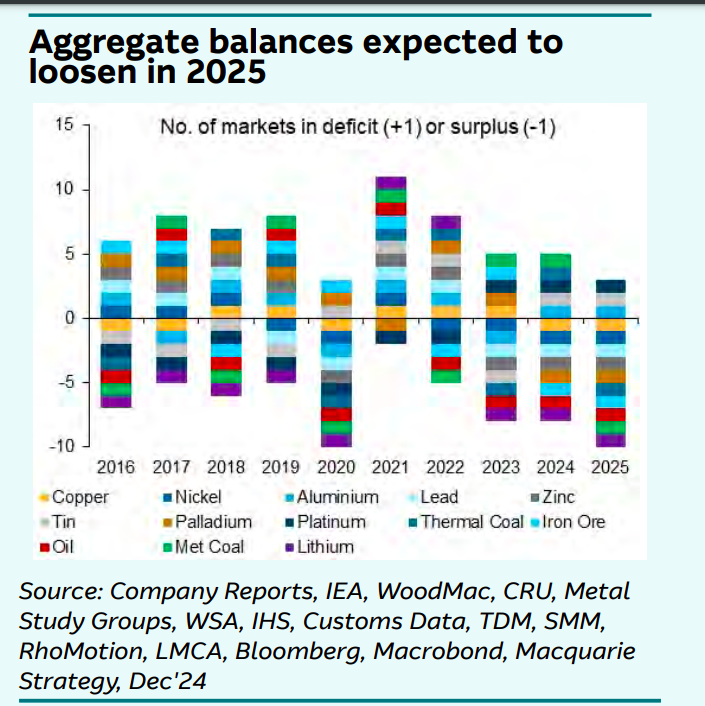

Tras la victoria de Trump a finales del año pasado, las commodities comenzaron a debilitarse. Incluso el oro, que tuvo un año excepcional, comenzó a perder valor ante la subida del dólar. Estas turbulencias en el último trimestre de 2024 hacen que las perspectivas de las firmas de inversión para las materias primas estén llenas de luces y sombras y, sobre todo, de interpretaciones muy diversas.

Por ejemplo, Bank of America espera que bajen los precios de las materias primas, incluido el petróleo. Según Francisco Blanch, head of Commodities and Derivatives Research, el crecimiento de la demanda de las commodities se debilitará: “Los fundamentos macroeconómicos sugieren que en 2025 los mercados estarán sobreabastecidos de petróleo y cereales, pero más equilibrados en el caso de los metales. Tras enfrentarse a vientos en contra a principios de año, el oro debería alcanzar un máximo de 3.000 dólares por onza”.

En su outlook, la entidad explica que los riesgos de una guerra comercial global, junto con un dólar estadounidense fuerte y tasas terminales más altas, generan un panorama bajista para los rendimientos de las materias primas. “Los fundamentos apuntan a precios más bajos del petróleo, granos y metales en el primer semestre de 2025, pero el panorama podría mejorar con un estímulo en China o acuerdos comerciales. Los choques macroeconómicos negativos (aranceles, tasas más altas) o positivos (acuerdos comerciales, fiscales o de paz) podrían aumentar las correlaciones entre clases de activos en 2025”, insisten desde Bank of America.

Desde Ofi Invest consideran que la corrección que sufrieron los precios de los metales industriales y preciosos de cerca del 10% tras la victoria de Trump fue algo puntual y que ocurrió como consecuencia de un dólar fuerte. Pese a este “traspiés”, considera que nada ha modificado a medio plazo los motores estructurales de los metales: la transición energética y el elevado nivel de endeudamiento. La gestora cree que ambas tendencias volverán a apoyar la subida del precio de los metales, teniendo en cuenta los desequilibrios estructurales tanto de la oferta como de la demanda.

“El repunte a corto plazo del dólar no es el factor más relevante para el oro. Los problemas de la deuda ,y la incipiente desconfianza en el dólar, son problemas estructurales y persistentes que tienen mayor repercusión en el precio del oro. Además, el precio de los metales se beneficiará del cambio en el consumo por la transición energética y la digital. En definitiva, los motores estructurales de los metales, encabezados por la transición energética y la transición digital, deberían volver a apoyar la subida del precio de los metales pronto, dados los desequilibrios actuales entre la oferta y la demanda”, explican desde Ofi Invest.

En cambio desde Macquarie sostiene que, dado el pronóstico de crecimiento del PIB global del 3% para 2025 de sus economistas, con una aceleración secuencial en el primer semestre, los precios de las materias primas deberían encontrar algo de apoyo frente al viento en contra actual de la fortaleza del dólar estadounidense. Dicho esto, señalan que la perspectiva de un viento a favor más fuerte, con una aceleración notable de la producción industrial global, ha disminuido. “De hecho, las implicaciones negativas para la demanda de bienes de una guerra comercial amenazan el potencial de recuperación de la manufactura frente a los servicios. La posibilidad de que la demanda de materias primas reciba un impulso por parte del reabastecimiento de manufacturas en los mercados desarrollados también está limitada tanto por el impacto negativo en la confianza que representaría una guerra comercial, como por nuestras expectativas reducidas de recortes de tasas por parte de la Reserva Federal de Estados Unidos”, explican.

Los vientos en contra

Según indica Macquarieen su outlook, en el escenario base que manejan, la implementación incremental tanto de aranceles estadounidenses como de relajación de políticas chinas probablemente resultará en una acción de precios comparativamente lenta. “Sin algo que impulse un aumento en el crecimiento real de la demanda o una narrativa que reinvigorice los flujos financieros, los mercados fundamentalmente sobresaturados probablemente verán cómo la mayoría de los precios se desplazan a la baja durante los próximos dieciocho meses, intercalados con volatilidad impulsada por titulares y la posibilidad de desajustes regionales”, explican.

Además, advierten de que existen una amplia gama de riesgos asociados a esto, que dependen en gran medida de qué acuerdos comerciales, si es que se logran, se concreten. En el documento de perspectivas indican que el escenario alternativo más volátil sería, sin duda, aquel en el que la administración entrante de Trump adoptara un enfoque maximalista en la implementación de aranceles, lo que provocaría tanto un aumento del riesgo financiero como una destrucción real de la demanda para las materias primas industriales, solo para que esto fuera seguido por un paquete de estímulo mucho más contundente y, probablemente, intensivo en materias primas por parte del gobierno chino.

Tendencias de crecimiento

“Aparte de las incertidumbres cíclicas, sigue siendo el ritmo de la transición energética el que esperamos que determine las tendencias de crecimiento de la demanda final global. Dada la ausencia de crecimiento de la demanda de materias primas de la «economía antigua» en los mercados desarrollados durante las últimas dos décadas, seguimos siendo escépticos sobre su potencial como motor de crecimiento futuro. Además, el argumento de que la transición energética ya está siendo percibida como un diferenciador de demanda se subraya con la evaluación de que la producción global de vehículos eléctricos (VE) debería representar aproximadamente el 40% del crecimiento neto de la demanda de cobre en 2024. Al mismo tiempo, la fortaleza de las ventas de vehículos eléctricos en China debería significar que las tasas de penetración de flotas sean ahora suficientes para que la demanda de petróleo refinado para el transporte por carretera en el país haya alcanzado su punto máximo”, añaden desde Macquarie,

Su conclusión es que no solo variará con el tiempo el ritmo al que esto se desarrolla, sino que el grado en que los mercados financieros lo valoren probablemente exacerbando esos cambios. “A la luz de esto, así como la reflexividad de los mercados de materias primas significa que los períodos de fuerza excesiva de los precios probablemente compensarán el potencial de estrechamiento fundamental futuro, incentivando el crecimiento de la oferta primaria y secundaria, así como la destrucción de la demanda, cualquier período de debilidad excesiva de los precios —por ejemplo, debido a una guerra comercial— agregaría al potencial de escasez a mediano plazo”, concluye el documento de perspectivas de Macquarie.

Foto cedidaLuca Bosisio, consejero delegado de Banco Mediolanum, y Antonio Martín, presidente de la acb

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, ha cerrado su primer acuerdo de patrocinio a nivel nacional con la acb (Asociación de Clubes de Baloncesto). De esta forma, la entidad se convierte en patrocinador oficial de la Asociación y de todas sus competiciones en las temporadas 2024-25, 2025-26 y 2026-2027: Liga Endesa, incluyendo la fase regular y el Playoff, Copa del Rey, Supercopa Endesa y Minicopa Endesa.

El convenio entre ambas partes ha sido presentado por el presidente de la acb, Antonio Martín, y por Luca Bosisio, Consejero Delegado de Banco Mediolanum, en un acto celebrado en el Palacete Abadal de Barcelona, sede de la entidad en la Ciudad Condal. El acuerdo incluye presencia en todas las comunicaciones oficiales, así como en los partidos mediante diferentes formatos y soportes.

Además, implica también la presencia de la entidad con spots en las retransmisiones televisivas de la competición y en los espacios publicitarios dentro de la imagen televisiva en los pabellones. De esta forma, Banco Mediolanum se suma al programa de patrocinio de la acb, que cuenta con Endesa como title sponsor, con Movistar como socio patrocinador, y con Toyota, Ionos y ahora Banco Mediolanum como patrocinadores oficiales, además de ocho marcas proveedoras.

Con este nuevo patrocinio, la entidad hace una fuerte apuesta por el baloncesto, uno de los deportes con mayor repercusión en España. La Liga Endesa se ha posicionado como una de las mejores ligas nacionales de baloncesto de Europa, con un alto nivel de competición en los partidos y eventos, y una gran masa social en los pabellones y siguiendo la competición.

Luca Bosisio, consejero delegado de Banco Mediolanum, ha destacado: “Es un honor firmar nuestro primer patrocinio a nivel nacional con la acb y sumarnos a la promoción del baloncesto en España, un deporte que comparte la pasión por la excelencia y los valores de trabajo en equipo, solidaridad, igualdad y compromiso que distinguen a nuestro banco”.

Por su parte, Antonio Martín, presidente de la acb, ha destacado que “nos encanta firmar este acuerdo con Banco Mediolanum, porque compartimos un espíritu de crecimiento y una devoción por cada aficionado, como ellos tienen por cada cliente”.

Foto cedidaEnrique O´Connor, director general de Vaultinum Iberia y Latam

«La empresa está creciendo y es rentable, así que la parte tecnológica estará bien«. Esta es la visión que muchos inversores tienen respecto a la tecnología de las empresas objetivo, pero esto puede resultar fatal para su inversión. Incluso los emprendedores no profundizan a menudo en los aspectos técnicos de sus operaciones y suponen que, dado el desarrollo positivo de la empresa, todo funcionará bien desde el punto de vista técnico. Una buena práctica para un inversor es realizar una due diligence técnica (o Tech DD) exhaustiva antes de cada inversión, y este enfoque es muy recomendable para las empresas que buscan activamente inversores.

La due diligence técnica es una parte crucial de cualquier proceso de venta y beneficia tanto a empresas como a inversores. Durante este proceso, la infraestructura del departamento informático y tecnológico de la empresa se analiza en profundidad, no solo en términos de su rendimiento actual, sino también por su enfoque a futuro: ¿es capaz de ayudar a la empresa a alcanzar sus objetivos comerciales establecidos?

Por lo general, se examinan cuatro áreas:

Escalabilidad: ¿Está diseñada la infraestructura del departamento informático y tecnológico para crecer? ¿Son adecuados los procesos de trabajo para funcionar sin problemas para adaptarse a ese crecimiento? ¿Existen procesos para ampliar el equipo rápidamente cuando sea necesario?

Producto: ¿Cuál es el nivel de madurez del producto? ¿Están resueltos los problemas de patentes y protección de datos? ¿Existe una visión para el futuro del producto o se considera suficiente su estado actual? ¿Es sólida su Propuesta Única de Venta (USP)?

Equipo: De cara a planes futuros, ¿hay suficiente experiencia en el equipo? ¿Cómo está distribuido el conocimiento? ¿Cuál es la carga de trabajo de los empleados?

Tecnología: ¿Se están utilizando los lenguajes de programación y frameworks actuales? ¿Están bien estructuradas las arquitecturas del departamento informático y tecnológico? ¿En qué estado se encuentra la calidad del código? ¿Cómo se implementan las estrategias de copia de seguridad y recuperación?

Los inversores deberían realizar una Tech DD antes de cada inversión para evaluar sus riesgos. No importa si se trata de una empresa dedicada específicamente a la tecnología; en muchas empresas, el departamento informático y tecnológico juega un rol importante en el éxito comercial, justificando ese esfuerzo. En la práctica, sin embargo, los aspectos técnicos a menudo se incluyen dentro de una due diligence comercial, lo que no es suficiente para una evaluación completa.

Los emprendedores orientados a las ventas tienen un interés legítimo en realizar una Tech DD exhaustiva antes de aproximarse a posibles compradores o inversores. Esto les permite abordar deficiencias con antelación y optimizar el valor de mercado de su empresa.

Muy pocos inversores son desarrolladores de software y, por tanto, capaces de comprender la tecnología hasta el nivel del código. Si bien es obligatorio mantener una conversación con el CTO de la empresa objetivo, esto no resulta suficiente para que la evaluación esté completa. Como ex-emprendedores en Internet, los inversores suelen tener buena idea de la situación interna de las empresas y crean una imagen detallada: ¿cómo son las dinámicas de equipo? ¿Cómo son los procesos de reclutamiento? ¿Qué cambios se necesitarían en las condiciones de trabajo y en la cultura organizacional para retener el talento tecnológico a largo plazo en la empresa?

Al seleccionar proveedores, los inversores deben asegurarse de que tengan años de experiencia en el campo de la due diligence. Hay que buscar expertos que se hayan especializado específicamente en la due diligence tecnológica y es recomendable evitar aquéllos que la incluyan junto con la due diligence comercial. En estos casos, una Tech DD carecería de sentido. Los evaluadores deben poseer conocimientos al nivel de director de tecnología (CTO) para descubrir eficazmente debilidades y riesgos. Dependiendo de la empresa objetivo, es preciso seleccionar un pequeño grupo de proveedores. Del mismo modo que no todo el software es igual y existen diversos modelos de negocio para las empresas tecnológicas, las áreas de enfoque de los proveedores de due diligence técnica también pueden variar.

Las empresas pueden y deben hacer varias cosas para prepararse y apoyar la due diligence técnica como parte de su proceso de venta, ya que es de interés para ambas partes asegurar que el proceso transcurra sin problemas. La recomendación más importante es involucrar al CTO en el proceso de venta lo antes posible. Es precisa una evaluación honesta y detallada de las áreas clave de la Tech DD en la empresa que mencionamos antes: escalabilidad, equipo, producto y tecnología. Es preciso implicar a su director de tecnología en la planificación empresarial y aclarar qué inversiones, si las hubiera, son necesarias antes de pensar en vender y qué cambios tecnológicos deben planificarse para el futuro.

Como persona de contacto en la Tech DD, su CTO debería poder responder a las preguntas de forma competente. No hay que dejar nada al azar y es preciso apoyar al director de tecnología a prepararse para la conversación. Muchos CTO son introvertidos y pueden tener una experiencia limitada en situaciones relevantes. Por ello, es importante coordinar las respuestas con antelación y, si es necesario, realizar juegos de rol para poder demostrar la profesionalidad que desea ver representando a la empresa en el proceso de ventas.

Al seleccionar nuestras inversiones, buscamos un crecimiento económico continuo y rentable, un entorno de mercado específico y un equipo de calidad, y esto no significa centrarse únicamente en la due diligence comercial. Sin una base tecnológica sólida, las empresas no pueden alcanzar un éxito sostenido hoy en día. Por tanto, la Tech DD desempeña un papel crucial en cada negociación de venta.

Los resultados presentados por los expertos se comparan con el plan de negocio de la empresa: ¿se ha asignado suficiente presupuesto para tecnología? ¿Cuáles son los riesgos asociados a las debilidades tecnológicas? ¿Se pueden minimizar los riesgos con inversiones ligeramente mayores, o existe el riesgo de colapso empresarial? El resultado de nuestro análisis puede, en el peor de los casos, derivar en un ajuste de precio o incluso en la clausura de las negociaciones. Al final, la tecnología debe ofrecer más que una buena primera impresión.

Tribuna redactada por Enrique O´Connor, director general de Vaultinum Iberia y Latam

Bitpanda, la plataforma de criptomonedas líder en Europa, se convierte en partner premium del Paris Saint-Germain. Gracias a este acuerdo, la marca contará con una amplia exposición en el icónico estadio Parc des Princes. Según explica, este acuerdo plurianual fortalece la posición de Bitpanda como líder de criptoactivos en el mercado francés, consolidando también su reputación a nivel global. Con esta iniciativa, el PSG y Bitpanda se unen en un firme compromiso de promover la cultura financiera y la excelencia, con el objetivo de crear un legado a largo plazo.

Nicola Ibbetson, directora de Alianzas Globales del Paris Saint-Germain, ha asegurado que “estamos encantados de dar la bienvenida a Bitpanda como nuestro socio premium. Este acuerdo reafirma nuestro compromiso con la innovación y la excelencia, abriendo nuevas oportunidades para conectar con aficionados de todo el mundo y promoviendo la innovación digital en el deporte”.

Por su parte, Eric Demuth, cofundador y CEO de Bitpanda, también ha puesto en valor este acuerdo: “El Paris Saint-Germain es mucho más que un club de fútbol, es un referente de cultura, estilo de vida y excelencia en el deporte, valores que encajan perfectamente con la identidad de Bitpanda como marca de finanzas premium. Convertirnos en partner premium del PSG no sólo refuerza nuestra posición como la plataforma de trading líder en Europa, sino que también refleja nuestro compromiso de asociarnos con organizaciones de talla mundial, creando conexiones únicas y significativas con una audiencia global”.

Como parte de su compromiso con la industria del deporte, el año pasado, la fintech también se convirtió en socio cripto del gigante del fútbol alemán, FC Bayern Múnich, y del AC de Milán, el equipo italiano más exitoso en competiciones internacionales.

LinkedInCarmen Gutiérrez, nueva Global Head de Family Offices en Santander Private Banking

Santander da un paso más en la industria para fortalecer su presencia en la industria independiente con el nombramiento de Carmen Gutiérrez como nueva Global Head de Family Offices en su división de banca privada.

“Para potenciar el mismo desde la Banca Privada del Grupo Santander me alegra mucho dar la bienvenida a Carmen Gutierrez Smith, quien se une a nuestro equipo como Global Head del Family Office”, publicó en LinkedIn, Alfonso Castillo, Head Global de Santander Private Banking. El líder de banca privada del banco español comentó que el “asesoramiento independiente es esencial para garantizar que las decisiones estén alineadas con los intereses de cada cliente; el máximo exponente de esta independencia es el negocio de Family Office”.

Gutiérrez, con más de una década de experiencia en la industria, llega procedente de Julius Baer donde trabajó desde 2018, pasando por las sedes de Suiza y luego México donde realizó la mayor parte de su trabajo como CEO para México de la firma. Además, en Suiza cumplió funciones en Credit Suisse entre 2014 y diciembre de 2017, según su perfil de LinkedIn.

“Con una sólida trayectoria profesional, Carmen aporta una experiencia que será clave para ampliar y fortalecer nuestra propuesta de valor para este segmento en los países donde operamos”, agregó Castillo en la red social.