Foto cedidaJosé María Concejo, CEO y socio de Horos AM.

Horos Asset Management, la firma española de value investing, ha alcanzado, a noviembre de 2024, los 145 millones de euros de patrimonio bajo gestión, un 31% más que el año pasado, y roza ya los 5.000 partícipes. La entidad ha registrado casi 1.200 nuevos clientes este año y contabiliza entradas netas de flujos de inversión por 18 millones de euros a noviembre, con una media de 1,6 millones de euros en suscripciones al mes. Un total de 750 partícipes realizan aportaciones mensuales a sus respectivos fondos de inversión.

«Cada vez son más los inversores particulares que se acercan a nosotros atraídos por el buen comportamiento de nuestros fondos de inversión y planes de pensiones, pero nuestro objetivo es que se mantengan como inversores de largo plazo, que es cuando realmente la filosofía value despliega todo su potencial», explicó José María Concejo, CEO y socio de Horos AM en la presentación de las cifras de la firma y de la estrategia de inversión para 2025.

De cara al año que viene, Javier Ruiz, director de Inversiones, desveló que las carteras de la firma presentan una elevada diversificación y que cuentan con un potencial alcista superior al 100%. «Tenemos unas carteras atractivas», aseguró Ruiz, que desgranó que la selección de valores busca oportunidades fuera del foco actual de los inversores: las grandes tecnológicas estadounidenses.

«Las oportunidades están en otros mercados», aseguró, para después añadir que hay atractivo en el mercado de Hong Kong. La plaza cae un 35% en siete años, una caída que en los últimos tiempos se ha visto influida por el deterioro de la economía de China y la lentitud del Gobierno del gigante asiático en implantar estímulos. Ruiz confía en que, al final, los paquetes de estímulo llegarán y permitirán un repunte de este mercado, aunque la gran pregunta será cuándo y cómo será el estímulo fiscal, teniendo en cuenta que «en China no hay cultura de incentivar el consumo».

Ruiz también ve oportunidades en Europa, donde la renta variable presenta la mayor diferencia de rentabilidad con respecto al mercado americano desde 1995.

La distribución de la cartera internacional de Horos muestra que la zona euro es la principal área geográfica, con un peso del 51%, seguida de Asia, cuya ponderación es del 22%. Por sectores, domina el de holding y gestión, donde existen compañías que invierten en otras empresas y que «cotizan con descuento», y cuyo peso es del 29%. También es relevante el sector industrial, con un peso del 20%, y que se va a beneficiar de la salida de la recesión que vive las manufacturas en Europa. El sector financiero, que representa el 14% de la cartera, se caracteriza por tener escaso apalancamiento.

La cartera nacional de Horos cuenta nada más con un 1% en liquidez, y el sector industrial cuenta con una ponderación del 30%, seguido del financiero, con un 13%. Catalana Occidente es su mayor posición, con un peso del 8,1%.

La 26º edición del Foro Latibex ha terminado en el Palacio de la Bolsa de Madrid. A lo largo de los dos días de evento se han celebrado 250 reuniones entre más de 40 compañías de Iberoamérica y España y 60 inversores, de los que el 33% son internacionales (la mayoría de ellos, de Gran Bretaña, Francia y Suiza). En total, el evento ha contado con más de 400 asistentes.

Uno de los hilos conductores de la edición de este año del evento de referencia para la inversión entre Europa y América Latina es el crecimiento de la inversión iberoamericana en España. De hecho, en la jornada de hoy se ha resaltado que en 2023 la región se convirtió en el cuarto inversor directo en España, sólo por detrás de Estados Unidos, Reino Unido y Francia, y por delante de países europeos como Alemania o Italia, según un reciente informe del ICEX.

“Estamos muy satisfechos con el resultado de esta 26 edición del Foro Latibex. El evento ha vuelto a propiciar reuniones muy valoradas tanto por las empresas como por los inversores, en un momento especialmente crucial para la región. Este año se ha resaltado el importante vínculo entre ambos lados del Atlántico y el papel decisivo que los mercados de valores pueden jugar a la hora de canalizar las inversores latinoamericanas en Europa, con España como punto de entrada natural”, ha explicado Jesús González, director gerente de Latibex, BME Growth y BME Scaleup.

En la segunda sesión del Foro se han celebrado tres paneles. El dedicado al protagonismo de las empresas iberoamericanas en la inversión en España se ha dividido en dos partes. En primer lugar, el debate sobre la inversión directa ha estado moderado por Adrián Blanco (ICEX) y ha contado con las intervenciones de José María Jiménez (Clarel, recientemente adquirida por el Grupo colombiano Trinity) y Manuel Balmaseda (Cunef). Los tres han hablado sobre cómo los vínculos culturales entre España y Latinoamérica facilitan que España sea el punto de entrada natural de las compañías de aquella región en Europa. Entre los datos que han compartido, destaca que uno de cada diez euros invertidos en España desde el extranjero procede de la región, hay 20 países latinoamericanos que invierten en España y sus principales sectores son la digitalización, los servicios financieros y la alimentación.

Por otra parte, la sección sobre fuentes de financiación moderada por Juan Aguayo (Cuatrecasas) ha contado con las intervenciones de Jesús González, director gerente de BME Growth, Christian Struve (Fracttal), y Mirari Barrena (Armanext). Los expertos han destacado que los mercados financieros son una fuente de financiación compatible con otras, como demuestran los más de 7.000 millones de euros en más de 500 ampliaciones de capital llevadas a cabo por las empresas de BME Growth desde el nacimiento de este mercado.

Los panelistas han coincidido en la idea de que cada vez más empresas pequeñas y medianas de América Latina que piensan expandir sus negocios en Europa quieren acceder a los mercados financieros a este lado del Atlántico. También han resaltado que los mercados de crecimiento como BME Growth o BME Scaleup son opciones ideales para ellas por sus requisitos adaptados a las necesidades de las empresas pequeñas y medianas, la infraestructura que les ofrece BME, su relación de más de dos décadas con los mercados latinoamericanos, sus costes competitivos, la reputación que ofrece ser una empresa cotizada y la seguridad jurídica.

También se ha celebrado un panel sobre las energías renovables en el que se han analizado los retos y perspectivas del sector en la región. Ha contado con las intervenciones de Renato Rocha (Neonergia), José Olivé (Cox) y Álvaro Vilasante (Grupo Energía Bogotá) moderado por Víctor Peiró (GVC Gaesco). En el panel se ha hablado, entre otras cuestiones, del desarrollo de la transición verde en la región, la importancia de la gestión del agua, la creciente liberalización del sector energético en Brasil o las oportunidades de crecimiento para las compañías del sector en otros países como Colombia, Chile o Perú.

Finalmente, para concluir la segunda jornada, y dar cierre al Foro Latibex, Justo Hidalgo (Adigital) ha moderado el panel “Tecnologías Estratégicas (IA, cloud, ciberseguridad) para el desarrollo de la región” donde han intervenido Antonio Arancibia (Movizzon), Óscar Méndez (Stratio) y Alfredo Cebrián (Cuatroochenta). Entre otros temas, los tres han analizado la necesidad de contar con un sector de las tecnologías estratégicas desarrollado para fomentar el crecimiento económico de la región, con una atención especial a la ciberseguridad.

El Foro ha contado con Santander y Cuatrecasas como patrocinadores principales y con Morningstar, CFA Society Spain, ICEX y WTV. como patrocinadores. Instituto BME, Atribus y el Instituto Español de Analistas serán colaboradores.

Portobello Capital, una de las principales gestoras independientes de capital riesgo del middle market español, ha anunciado el cierre de un vehículo de continuación para su empresa participada BlueSea Hotels & Resorts, una cadena hotelera con sede en España centrada en el segmento del value-for-money. Partners Group, una de las firmas líderes en mercados privados a nivel global, actuando en nombre de sus clientes, ha sido el inversor de referencia en la operación, con la participación de Neuberger Berman, Mercer y Florestan.

El vehículo de continuación proporcionará a Portobello el tiempo y el capital necesarios para continuar desarrollando su activa cartera de oportunidades hoteleras e invertir en su propio portfolio de hoteles para aumentar las tarifas medias diarias (ADR en inglés). El capital levantado para la participada transferida será destinado a proyectos específicos de Capex y potenciales adquisiciones, con el fin de acelerar el plan estratégico de crecimiento de BlueSea.

BlueSea fue adquirida por Portobello Capital en 2017 con el objetivo de apoyar al equipo directivo en la ejecución de un ambicioso plan de creación de valor para ampliar y estandarizar la cartera de hoteles y optimizar y digitalizar las operaciones. Desde 2017, BlueSea ha más que triplicado su tamaño.

Carlos Dolz de Espejo, socio de Portobello Capital, ha declarado: «Desde Portobello queremos reafirmar nuestro apoyo a BlueSea y a su equipo directivo a través de esta importante operación, que proporcionará a la compañía recursos adicionales para inversiones estratégicas y la situará en una excelente posición para captar futuras oportunidades de crecimiento».

Geoffrey Bonnefoy-Cudraz, miembro del Management de Real Estate en Partners Group, ha señalado: «Estamos encantados de asociarnos con Portobello Capital en BlueSea, y acompañar a la compañía en la siguiente fase de crecimiento con el objetivo de consolidar aún más el altamente fragmentado segmento hotelero de tres a cuatro estrellas en España. Estamos convencidos de que nuestra inversión permitirá a BlueSea desplegar su fuerte potencial de creación de valor a futuro».

Sebastià Català, fundador y consejero delegado de BlueSea, ha declarado: «Estamos deseando continuar nuestro viaje con Portobello Capital, tras la exitosa colaboración durante el ciclo de inversión de Portobello Fondo III. Gracias a esta asociación, nos encontramos en una posición única para captar nuevas oportunidades en uno de los mayores mercados turísticos a nivel mundial y consolidar aún más nuestra posición de liderazgo en el segmento value-for-money».

Crescenta, gestora digital de España para la inversión en fondos de capital privado, ha incorporado a Borja Alonso del Cid a su equipo de Relación con Inversores como especialista en altos patrimonios y family offices (FO).

Según explica la entidad, Alonso aporta una amplia experiencia en el sector. Se une a la compañía desde Banca March, donde, en los últimos siete años, ocupó puestos relacionados con la gestión de banca privada y dirección de equipos. Anteriormente, fue vicepresidente de Banca Privada en Credit Suisse durante tres años, y director de gestión patrimonial en Bankinter, cargo que ocupó durante doce años.

Este nombramiento responde a la alta demanda que han experimentado los fondos de Crescenta por parte de clientes con un patrimonio más elevado. Además, la nueva incorporación se enmarca en la estrategia de Crescenta de fortalecer la solución de inversión profesionalizada para family offices y High Net Worth Individuals (HNWI), Crescenta Alpha.

“Crescenta nació para acercar los mejores fondos de private equity al inversor minorista con unas condiciones únicas. Fue una alegría cuando los inversores existentes de capital privado, family offices y altos patrimonios también vieron en el carácter digital y las condiciones y productos de Crescenta una ventaja diferencial que ha animado a más y más inversores de esta naturaleza a incluir nuestros fondos en sus carteras y ahora, con el nombramiento de Borja, les damos un servicio personalizado”, apunta Ramiro Iglesias, CEO de Crescenta.

Este servicio incluye la estructuración de SCRs y el diseño a medida de programas de inversión en capital privado. Además, digitaliza la cartera de los clientes a través de un software de consolidación de desarrollo propio único en el mercado que asemeja la experiencia de inversión en alternativos a la de fondos de inversión líquidos, ETFs y otros activos tradicionales.

En palabras de Borja Alonso del Cid, “Crescenta Alpha presta un servicio diferencial que atiende muchas de las dificultades a las que se enfrentan los altos patrimonios a la hora de conformar una cartera de capital privado. En pocos días, ya he podido comprobar la alta demanda que tiene este servicio y me alegra contribuir a satisfacerla con una atención personalizada”.

Foto cedidaMeir Staman, catedrático de Finanzas en la Universidad de Santa Clara y autor del libro “El Valor del Bienestar” (segundo por la derecha), junto al resto de participantes en la presentación.

Ibercaja celebró en el Palacio de Santoña de Madrid la jornada “Bienestar y Economía: Un Equilibrio Necesario”, en el que se presentó el libro “El valor del Bienestar” del profesor Meir Statman, uno de los principales referentes en el campo de las finanzas conductuales de la Universidad estadounidense de Santa Clara.

Este evento ha puesto en contexto la relación que existe entre el conocimiento académico de la economía conductual con el compromiso de Ibercaja por promover un bienestar financiero integral y duradero para las personas.

Luis Miguel Carrasco, director de Gestión de Activos y Seguros de Ibercaja, subrayó como anfitrión del encuentro que “las decisiones que tomamos en el ámbito financiero tienen repercusiones directas en nuestro bienestar emocional y en nuestra calidad de vida”. Posteriormente, Meir Staman, catedrático de Finanzas en la Universidad de Santa Clara y autor del libro “El Valor del Bienestar”, entrevistado por Diego Valero, profesor de Behavioral Finance en la Universidad de Barcelona (UB), de IE University y presidente de Novaster, desglosó los conceptos principales de su obra, la primera de su amplia bibliografía que ha sido traducida íntegramente al castellano.

El reconocido académico profundizó en cómo las emociones, creencias y comportamientos influyen en las decisiones financieras de las personas, destacando además que la situación financiera individual incide en el bienestar social, cultural y emocional, pilares esenciales para lograr una vida equilibrada y satisfactoria.

“El bienestar financiero es una pieza esencial en nuestro día a día, pero no puede considerarse como único factor. Es importante recordar que el dinero no solo se mide por lo que tenemos, sino también en relación con lo que nos rodea. Las personas y el entorno en el que nos movemos nos inspiran a innovar, a superarnos y a invertir en nosotros mismos. Y es esta ambición la que nos impulsa a seguir creciendo y mejorando en todos los aspectos de nuestra vida”, comentó Statman.

Después de la entrevista, tuvo lugar una mesa redonda, moderada por Arantza Barrera, directora de Negocio de Ibercaja Pensión, en la que se abordaron temas cruciales sobre la gestión financiera personal, la planificación a largo plazo y la importancia de la cultura financiera en nuestra sociedad actual. En ella, participaron destacados expertos como José Carlos Vizárraga, director general de Ibercaja Pensión, Ignacio Astorqui Nebreda, socio en Afi y el propio Diego Valero.

Vizárraga señaló que en España las entidades financieras están cumpliendo un papel muy importante en el apoyo a los ciudadanos en la gestión de sus finanzas personales y en la toma de decisiones. «La inversión que se ha hecho en banca en cuanto a tecnología, formación y asesoramiento demuestra que en nuestro país el nivel es óptimo», aseguró.

Por su parte, Ignacio Astorqui destacó que el dinero no debe ser el fin último para conseguir la felicidad, pero tampoco puede ser causa de la infelicidad. La primera medida es ser consciente de esta relación entre bienestar financiero y mental, según el experto, que añadió que la tecnología debe jugar un papel relevante para planificar mejor las finanzas.

El profesor Diego Valero subrayó la importancia de contar con un buen asesoramiento financiero. Según recientes estudios en los que él ha participado, con una buena planificación, se ha demostrado que una persona que llega a incrementar un 8% la rentabilidad de sus inversiones, emocionalmente se siente más satisfecho considerando que su situación ha mejorado hasta un 80%. Por lo que un buen asesoramiento ayuda a mejorar al bienestar financiero y general, concluye Valero.

novobanco, uno de los mayores bancos portugueses, se ha asociado con Saxo Bank, entidad especializada en trading e inversión multiactivos, para proporcionar a los clientes de novobanco acceso a la avanzada plataforma de trading de Saxo, ofreciendo una experiencia de inversión totalmente digital.

Esta asociación potenciará los servicios de novobanco y consolidará aún más su posición de liderazgo al permitir a los inversores particulares explorar un universo de inversión significativamente ampliado a través de una referencia de renombre mundial como Saxo.

Según explican las entidades, la digitalización ha traído consigo un cambio de mentalidad en Portugal que ha transformado la forma en que la gente realiza sus operaciones bancarias. Un número cada vez mayor de inversores portugueses están adoptando una experiencia de inversión totalmente digital y buscan una gama más diversa de oportunidades de instrumentos. Con la integración de la galardonada plataforma multiactivos de Saxo, novobanco está permitiendo a un amplio espectro de inversores y traders acceder a amplias oportunidades de inversión con herramientas de trading y análisis de última generación. Esta nueva colaboración supone un paso importante en el fortalecimiento de la relación entre novobanco y Saxo Bank.

En palabras de Elisabete Pinto Pereira, directora ejecutiva de novobanco, “como banco centrado en el cliente y sus necesidades, creemos que esta asociación facilita el camino que hemos emprendido en la gestión de patrimonios al permitir tanto la democratización como la digitalización de la experiencia de inversión”.

Henrik Alsøe, responsable del negocio institucional en Saxo, ha comentado: “Como proveedor líder de servicios digitales de trading e inversión, Saxo se complace en reforzar su relación con novobanco Group y contribuir a su empeño por mejorar el servicio al cliente. Creemos que nuestros respectivos conocimientos pueden impulsar innovaciones mutuas a medida que ayudamos a personas curiosas por naturaleza a invertir en mercados financieros globales. La combinación de novobanco y Saxo ofrece a los inversores minoristas portugueses una elección sin precedentes en un momento en el que cada vez más personas desean tomar el control de sus propias inversiones”.

Según el Banco de España, por cultura financiera se entienden los conocimientos, conductas y actitudes que nos permiten tomar decisiones financieras a lo largo de la vida. Sin embargo, un estudio elaborado por el organismo desvela que 8 de cada 10 españoles no conoce o no entiende conceptos como inflación o la diferencia entre el tipo de interés nominal (TIN) y la TAE.

En este contexto, Oney, entidad financiera especializada en soluciones de pago y servicios financieros, ha elaborado un glosario de términos financieros esenciales que deberían controlar los españoles para tener la capacidad de entender y gestionar las finanzas personales; poder tomar decisiones informadas o alcanzar una estabilidad económica a largo plazo.

1.- Interés compuesto: Se trata del interés que se suma al capital inicial, generando nuevos intereses sobre ese monto. Este concepto es clave para entender el crecimiento de las inversiones a largo plazo y la acumulación de deuda.

2.- Inflación: Es el aumento generalizado de los precios de los bienes y servicios en una economía, que trae como consecuencia una reducción del poder adquisitivo del dinero. Entender bien este concepto es crucial para llevar una buena planificación financiera y tener siempre protegidos los ahorros.

3.- Diversificación: Esta estrategia de inversión consiste en distribuir el capital entre diferentes activos para reducir el riesgo. Se trata de una práctica común en la gestión de carteras de inversión para minimizar pérdidas en caso de volatilidad.

4.- Liquidez: Capacidad que tiene un activo para ser convertido en dinero efectivo sin perder valor. Los ahorros en efectivo son un ejemplo de activo líquido.

5.- Tasa de interés: Se trata del porcentaje que se cobra por el uso de dinero prestado o que se paga por mantener dinero en una cuenta de ahorro o inversión. En este sentido, es un indicador fundamental para evaluar créditos y préstamos.

6.- Rentabilidad: Ganancia obtenida por una inversión. Puede expresarse como porcentaje del capital invertido, además es uno de los indicadores clave para medir el éxito de una inversión.

7.- Plazo fijo: Depósito que se realiza en una entidad financiera durante un período determinado a cambio de una tasa de interés fija. Es una opción de inversión de bajo riesgo que garantiza retornos previsibles.

8.- BNPL (Buy Now, Pay Later): Tipo de financiación que permite a los consumidores adquirir productos o servicios de inmediato y pagar por ellos en cuotas diferidas, generalmente sin intereses si se cumplen ciertas condiciones, como pagar dentro de un plazo determinado.

9.- Interés nominal (TIN): Es la tasa de interés que un prestamista o banco establece para un préstamo o una inversión, sin tener en cuenta la inflación ni otros factores como los costos adicionales o los rendimientos reales.

10.- Tasa Anual Equivalente (TAE): Es una medida estandarizada que refleja el coste o rendimiento real de un producto financiero (como un préstamo o una inversión) en términos anuales, teniendo en cuenta no solo la tasa de interés nominal, sino también comisiones, gastos adicionales y el periodo de tiempo de las operaciones.

“En Oney estamos comprometidos a seguir promoviendo la educación financiera entre nuestros clientes y la sociedad en general, brindando herramientas y conocimientos que les permitan tomar decisiones más responsables. Creemos que un cliente informado es un cliente empoderado. La educación financiera es la base para que los consumidores puedan gestionar mejor sus recursos, aprovechar las oportunidades del mercado y evitar riesgos innecesarios”, afirmó Salvador Loscertales, director general de Oney España.

«A medida que nos acercamos al final del año y miramos hacia 2025, el horizonte económico presenta un mix de oportunidades y retos». Con esta frase, JP Morgan Banca Privada inicia su informe de perspectivas. En él, destaca cómo los avances en inteligencia artificial e innovación, junto con políticas monetarias más flexibles a nivel global y un aumento en la inversión de capital, pueden seguir impulsando las economías y los mercados. «Creemos que, al añadir diversificación y generar ingresos, los clientes pueden fortalecer sus carteras para responder a un entorno económico en evolución. Nuestro objetivo final es construir carteras resilientes que no solo se alineen con nuestras perspectivas centrales del mercado, sino que también puedan soportar diversos escenarios de riesgo», afirma Adam Tejpau, Chief Executive Officer, International Private Bank de JP Morgan.

El balance que hace la entidad es claro: 2024 ha sido un año en el que los mercados han tenido un comportamiento excepcional. Según su visión, el ejercicio estuvo caracterizado por el descenso de la inflación, la relajación de la política monetaria y un sólido crecimiento del PIB y de los beneficios empresariales. De cara a 2025, los inversores están preparados para aprovechar esta fortaleza del mercado.

En este sentido consideran que con nuevas opciones para las inversiones, como los fondos alternativos evergreen, la aceleración de la inversión de capital y temas transformadores como la inteligencia artificial, los inversores están en disposición de capitalizar las tendencias emergentes que pueden seguir impulsando la economía y los mercados. “Nuestro objetivo último es construir carteras resistentes a través de la generación de ingresos y la diversificación, lo que puede ayudar a mitigar el impacto ante perturbaciones inesperadas”, afirma Grace Peters, directora Global de Estrategia de Inversión de JP Morgan Banca Privada.

Para aprovechar la sólida base generada por las ganancias del mercado en 2024, su informe de perspectivas identifica cinco temas clave. El primero de ellos es la consideración de que el el relajamiento de la política monetaria en el mundo debería impulsar el crecimiento económico. Según su visión, es previsible que el ciclo de relajación de la política monetaria tenga continuidad el próximo año, con unos tipos de interés a la baja que servirán de soporte para el crecimiento económico de Estados Unidos y de la Eurozona, sin impulsar significativamente la demanda ni reavivar la inflación.

“En Estados Unidos, la valoración del mercado de bonos implica un ciclo de relajación que finaliza en el primer trimestre de 2026 con el tipo de interés oficial cerca del 3,5 %. Esto proporciona un entorno favorable para los activos de riesgo, que beneficia a sectores como la vivienda, el sector inmobiliario comercial y la productividad, al tiempo que fomenta una incipiente reactivación de la negociación”, comenta Jacob Manoukian, responsable de Estrategia de Inversión para Estados Unidos de JP Morgan.

La segunda de las claves que identifica es que la inversión de capital es una megatendencia que impulsa el futuro. La entidad considera que con unos márgenes elevados, beneficios crecientes, una mayor confianza de los directivos y unos responsables políticos centrados en apoyar el crecimiento, las empresas y los gobiernos están dispuestos a gastar. La inversión de capital será un importante motor para tres tendencias mundiales: la inteligencia artificial, las infraestructuras energéticas y la seguridad.

“Prevemos un aumento de la inversión de capital en el sector energético, impulsada por la reindustrialización de la capacidad manufacturera estadounidense, el incremento de la electrificación con soluciones de energía limpia y la creciente demanda de energía por parte de los centros de datos. Este sólido escenario para la inversión no se limita únicamente a EE.UU. Japón está a la vanguardia de muchas de estas tendencias estructurales y vemos que, como consecuencia de ello, la inversión de capital aumenta”, afirma Alex Wolf, responsable de Estrategia de Inversión en Asia.

En tercer lugar, la entidad ve clave que los gigantes mundiales europeos ofrecen resistencia y oportunidades de rentabilidad. Según Erik Wytenus, responsable de Estrategia de Inversión de JP Morgan Banca Privada para Europa, Oriente Medio y África, a pesar de los retos de productividad que afronta Europa, los inversores no deberían pasar por alto a las grandes compañías europeas en 2025. «Es importante recordar que las 50 mayores empresas europeas obtienen, aproximadamente, solo el 40% de sus ingresos de Europa, lo que convierte a los ‘campeones nacionales’ incluidos en este grupo en auténticos actores globales. Aunque el ‘excepcionalismo estadounidense’ dispone de unos sólidos fundamentos, abogamos también por complementar las posiciones en EE.UU. con diversificación internacional, también en Europa, que se ve favorecida por la relajación de la política monetaria impulsada por el BCE», argumenta Wytenus. Para este experto, los inversores pueden seguir mejorando la resiliencia de sus carteras teniendo en cuenta los activos reales y las rentas para resistir mejor las perturbaciones inesperadas.

En cuarto lugar, apuntan a que será clave aprovechar las fronteras de la inversión innovadora en alternativos. “En el mundo de la inversión, a veces, la innovación se produce en oleadas; confiamos en que en 2025 se produzca un auge de innovación a medida que el sector explore nuevos ámbitos, como los fondos alternativos evergreen, el deporte, el espacio y el desarrollo urbano. Los fondos alternativos abiertos de duración indefinida (evergreen) están ganando en popularidad. En 2024, la mitad de nuestros compromisos en alternativos corresponderán a estructuras de este tipo, tres veces más que en 2023. Estas nuevas estrategias y oportunidades de inversión, aunque no sean el núcleo principal de las carteras, ofrecen potencial de crecimiento y diversificación en un mundo que cambia rápidamente”, añade Kennedy.

Por último, la entidad considera fundamental centrarse en el impacto político por encima de los resultados electorales. Tras los resultados electorales de este año, que han puesto de relieve el poder de los movimientos antisistema, muchos inversores están pensando en la deuda soberana y en los déficits. Sin embargo, la atención de los inversores debería desplazarse ahora de los resultados electorales al impacto de las políticas en el ámbito económico y de inversión. “América Latina estuvo a la vanguardia del ciclo de flexibilización mundial de las políticas monetarias, lo cual ha contribuido a sostener el crecimiento y la actividad económica en toda la región. Sin embargo, el «activismo fiscal» de los gobiernos puede desanclar las expectativas de inflación y desbaratar los esfuerzos monetarios, lo que supone un riesgo para el ciclo expansivo”, comenta Nur Cristiani, responsable de Estrategia de Inversión de JP Morgan para América Latina.

En opinión de Cristiana, en un contexto de los cambios globales en el poder gubernamental, los inversores deben vigilar los riesgos que plantean los políticos antisistema. «Más allá de la derecha y la izquierda, el ascenso de los partidos antisistema podría incrementar la volatilidad política y económica, lo que refuerza la necesidad de contar con carteras de inversión resilientes», concluye.

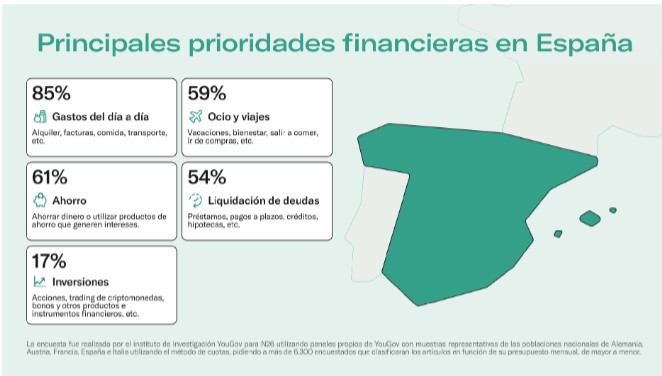

Según el último informe del banco online N26 sobre las finanzas de los europeos y su evolución, los ciudadanos de España, Francia e Italia se muestran más preocupados y menos satisfechos respecto a la media de Europa. El año 2024 ha sido un año difícil: casi un tercio de los europeos afirma que su situación financiera ha empeorado, aunque en menor medida para alemanes y austriacos, según recoge el estudio.

En España, el 32% de los encuestados mejoró su situación económica; un 38% se mantuvo igual y un 29% empeoró. Esto hace que en países como España, Francia e Italia se dé prioridad al ahorro y al pago de deudas, mientras que en Alemania y Austria predomina la inversión. En concreto, un 61% de los españoles destina parte de su dinero al ahorro, mientras que sólo un 17% invierte en productos financieros como acciones o criptomonedas.

Los españoles, aunque un 64% confía en su capacidad de gestionar sus finanzas, también buscan orientación: un 51% quiere aprender más sobre cómo manejar mejor su dinero. Además, un 43% dice sufrir estrés y ansiedad por sus finanzas, 10 puntos porcentuales más que en países centroeuropeos. Sin embargo, más del 50% lleva un seguimiento detallado de sus gastos.

Para 2025, los europeos tienen como objetivo principal ahorrar más, pero menos del 20% planea aumentar sus inversiones. En España, un 51% desea gestionar mejor su presupuesto y reducir gastos cotidianos; un 29% considera buscar formas de aumentar sus ingresos, ya sea con un nuevo empleo o un ascenso, y un 32% planea reducir deudas para mejorar su bienestar financiero.

Pueden consultar el informe completo y las infografías en el siguiente enlace.

Los directores financieros y tesoreros corporativos enfrentan mayor complejidad en comparación con hace sólo tres años, en medio de los cambiantes corredores comerciales y económicos, los continuos vientos en contra macroeconómicos y el riesgo geopolítico. Aunque gestionar un negocio internacional no siempre es un camino recto, muchas empresas continúan siendo optimistas respecto a las perspectivas de crecimiento de su organización, ya que las nuevas tecnologías les permiten descubrir y trazar oportunidades a partir de la incertidumbre, según apunta como principal conclusión la última encuesta realizada por HSBC titulada «Encuesta Global de Gestión

de Riesgos Corporativos» y realizada a 300 directores financieros y más de 500 profesionales senior de tesorería de empresas multinacionales en diversos sectores, abarcando las Américas, Asia y EMEA.

A luz de las conclusiones de esta encuesta, Rahul Badhwar, Global Head of Corporates Sales for Markets & Securities Services, destaca que las empresas siguen enfrentando múltiples desafíos que pueden afectar sus finanzas. «Navegar por las tasas de interés, la inflación y los mercados de divisas volátiles, mientras se implementan estrategias de gestión de riesgos para abordarlos, se ha vuelto cada vez más esencial en la función de tesorería corporativa. En un mundo de incertidumbre, vemos a las empresas queriendo mitigar el riesgo y beneficiarse de él también”, asegura.

En este sentido, el 68% de los encuestados está de acuerdo en que la tesorería juega un papel clave en las decisiones estratégicas, en comparación con el 41% en 2021, cuando HSBC realizó su última encuesta de gestión de riesgos corporativos. Además un 47% afirma quela gestión del riesgo es un área en la que sienten que su empresa está menos preparada. Los encuestados también reconocen que el impacto de la inflación y las políticas económicas han hecho que sus proyecciones de ingresos y volúmenes de costes sean en algunos casos inexactas, con interrupciones en las cadenas de suministro y la logística de ventas, retrasando el tiempo de los flujos de efectivo. Según el 93%, las inexactitudes en los datos de previsión de flujos de efectivo han causado pérdidas evitables en los últimos dos años, ya sea por sobreendeudamiento o por déficit de liquidez.

«Hay momentos en los que la fuerza principal que impulsa los mercados de divisas no es la macroeconomía. Este año, con un número récord de países yendo a las urnas, las elecciones, así como la geopolítica han sido, a veces, el factor dominante detrás de las valoraciones de divisas. A diferencia de las variables económicas, los resultados geopolíticos pueden ser aún más difíciles de predecir, lo que dificulta que los tesoreros corporativos cubran el riesgo cambiario y tomen decisiones a largo plazo”, añade Badhwar.

Principales riesgos

Llama la atención que muchas empresas son optimistas respecto a las perspectivas de crecimiento en el futuro cercano, según la encuesta. Los factores clave para lograrlo incluyen el aumento de la demanda de clientes y una adopción más rápida de las nuevas tecnologías (ambas con un 75%), así como la reducción de las tensiones geopolíticas (52%). Sin embargo, para los encuestados algunos desafíos probablemente permanecerán: el 58% está preocupado por la inflación y el 55% por una recesión económica prolongada.

En opinión de Holger Zeuner, Head of Thought Leadership, EMEA, Corporate Sales, muchos equipos de tesorería fueron tomados por sorpresa por el fuerte aumento de las tasas de interés observados en 2022 y 2023, ya que los bancos centrales buscaron frenar la inflación desbordada, resultando en mayores costes de financiación. «Las empresas buscan encontrar un equilibrio estructural entre la deuda a tasa fija y la deuda a tasa variable para gestionar su riesgo de tasas de interés, de modo que se alinee tanto con su perfil empresarial como con el entorno del mercado. Tal enfoque les ayudaría potencialmente a proteger mejor sus negocios contra un caso peor de escenario, mientras que también les permitiría beneficiarse cuando las tasas bajen”, comenta Zeuner.

La encuesta de HSBC también revela que el riesgo ESG en las cadenas de suministro está aumentando cada vez más su importancia para los tesoreros: un número creciente de encuestados también espera trabajar con bancos u otros socios financieros para apoyar a los proveedores en sus esfuerzos ESG, pero el 27% también anticipa cancelar contratos con proveedores debido a problemas ESG en los próximos tres años. “Lleva años construir una relación de proveedor confiable, por lo que asegurarse de no tener demasiado riesgo de concentración y una cadena de suministro resiliente puede estar en conflicto con el cambio de proveedores debido a sus puntuaciones ESG. Esa es la disyuntiva que las empresas están analizando, pero el hecho de que ahora haya compañías dispuestas a tomar medidas hacia una mayor responsabilidad en las prácticas a través de su cadena de suministro es potencialmente alentador desde una perspectiva ESG”, destaca Vivek Ramachandran, Head of Global Trade Solutions.

Según la encuesta, el 99% dice estar al menos algo preocupado por la visibilidad ESG en sus proveedores, mientras que el 56% está muy preocupado por su capacidad para cumplir con los requisitos de informes ESG –algo más predominante en Europa, donde la regulación ESG está más avanzada en comparación con otras regiones del mundo. Sin embargo, la encuesta de HSBC revela que solo un tercio de las empresas a nivel global ha incorporado hasta la fecha pautas y políticas ESG en sus cadenas de suministro.

Desde HSBC explican que se espera que los vientos para las empresas y su función de tesorería provengan del surgimiento de la inteligencia artificial (IA). El 61% cree que la IA beneficiará positivamente la rentabilidad de su empresa en los próximos tres años, mientras que otro 61% cree que será muy útil para la toma de decisiones en la gestión de riesgos durante ese periodo de tiempo. El 62% de los encuestados están preocupados por la falta de acceso a talento y habilidades que podrían ralentizar la adopción de la IA, mientras que solo el 5% ve la financiación como el principal desafío.