Foto cedidaSergio García, Socio Fundador; João Pita, Investment Director; y Eric Halverson, Socio Fundador, de Qualitas Funds.

Qualitas Funds SGEIC, S.A. (Qualitas Funds), plataforma de inversión de capital privado con sede en Madrid, amplía su oferta de soluciones en mercados privados con el lanzamiento de Qualitas Continuation Finance I, su primer fondo de NAV lending. Según explican, el nuevo vehículo de crédito se suma a los tradicionales programas de fondos de fondos de private equity y fondos de coinversión directa de la gestora española, brindando soluciones flexibles e innovadoras a los gestores de private equity (GPs) en Europa para aumentar el valor de las empresas en cartera e impulsar los retornos.

“Qualitas Continuation Finance I se dirigirá tanto a inversores profesionales como minoristas con un tamaño objetivo de 50 millones de euros y un tamaño máximo de 80 millones de euros. Será un FILPE (Fondo de Inversión a Largo Plazo Europeo) domiciliado en Luxemburgo. Los socios fundadores de Qualitas Funds invertirán 20 millones de euros en el vehículo, que tendrá una vida de 7 años: 4 para el periodo de inversión y 3 para la desinversión”, han explicado desde Qualitas. En concreto, el fondo invertirá en 10-15 préstamos NAV (Net Asset Value) de los mejores gestores del lower middle market europeo con foco especial en Benelux, Francia, DACH, Italia, los países nórdicos, Irlanda y Reino Unido.

El lanzamiento de la nueva línea de negocio de Qualitas Funds llega tras su reciente acuerdo de compra por la cotizada estadounidense P10 y en estrecha colaboración con Hark Capital (Hark). Esta última, filial del grupo cotizado americano, pionera en el mercado de NAV lending en el lower middle market en EE.UU., aportará su experiencia en la estructuración de créditos NAV, con los que durante la última década ha recaudado más de 1.400 millones de dólares en sus cuatro fondos y sin morosidad en ninguna transacción, con más de 120 transacciones realizadas. Sus cuatro vehículos previos han generado retornos netos de entre el 11% y el 14%.

Hark Capital cerró el pasado mes de julio de 2024 su cuarto fondo, llamado Hark Capital IV, con compromisos de 645 millones de dólares y superando ampliamente su tamaño objetivo de 500 millones de dólares. De este vehículo, el gestor norteamericano tiene capacidad para destinar entre el 20% y el 30% de los recursos a Europa para coinvertir con el fondo de Qualitas Funds en todas las operaciones, alcanzando así un volumen conjunto de 200 millones de dólares.

Según explican, este tamaño posiciona al fondo como un actor muy relevante en el sector, particularmente teniendo en cuenta que no hay ningún fondo establecido con esta estrategia en este segmento de mercado en Europa. El objetivo de Qualitas Continuation Finance I será obtener retornos similares a los logrados por Hark Capital con sus vehículos anteriores de la misma tipología. Además, contará con una ventaja adicional, su liquidez, gracias a que ofrece un cupón anual neto de entre el 5% y el 6%. El fondo financiará compañías medianas de en torno a 50 millones de euros de ventas, el segmento tradicional de Qualitas Funds.

Desde la firma de inversión explican que la financiación NAV responde a la necesidad de los fondos maduros, que ya no disponen de capital de sus inversores pendiente por llamar, y que necesitan más capital para apoyar el crecimiento de alguna de sus compañías en cartera. «Esta solución permite obtener financiación utilizando como colateral el valor de todos los activos netos (NAV) de las carteras, es decir, la valoración de todas las compañías en cartera del fondo. Como inversor, al utilizar deuda en lugar de equity los riesgos se minimizan y más aún con un colateral tan elevado frente al préstamo concedido (loan-to-value <10%)», explican los socios cofundadores de Qualitas Funds, Eric Halverson y Sergio García.

En este sentido, Halverson y García, añaden: «Nuestra vocación es seguir ofreciendo a nuestros inversores oportunidades diferenciales y de acceso exclusivo en el lowe middle market europeo. Qualitas Continuation Finance I proporciona préstamos NAV a fondos de capital privado permitiendo a los gestores acceder a un capital flexible sin dilución, mientras conservan la propiedad de las compañías subyacentes. En definitiva, soluciona las crecientes necesidades de capital de los fondos maduros, asegurando una alta rentabilidad con bajo perfil de riesgo”.

La industria de Asset Management sigue viviendo un interesante momento de alianzas estratégicas, proyectos y fusiones. Entre los últimos grandes movimientos sobre los que se ha especulado destacan las posibles conversaciones entre BlackRock y el gestor de hedge funds Millennium Management en EE.UU., y entre AXA y BNP Paribas en Europa. A estas parejas de baile, podría unírseles una nueva: Natixis IM y Generali.

Según ha publicado Reuters, citando fuentes próximas a las compañías, Natixis IM y Generali estarían “llevando a cabo conversaciones preliminares sobre una posible alianza”. Algunos medios económicos, como Citywire y el diario II Sole 24Ore, apuntan más lejos y explican que «el proyecto Generali-Natixis podría desembocar en la creación de una nueva plataforma cuya gestión estratégica y propiedad de sus activos quedaría en manos de la firma italiana, mientras que a nivel accionarial Generali Investment Holding tendría el 50% y el coloso francés el 50% restante».

Actualmente, Natixis gestiona aproximadamente 1,4 billones de dólares en activos bajo gestión (AUM), lo que le convierte en una de las principales gestoras de activos a nivel mundial. Uno de sus últimos movimientos corporativos fue en septiembre de este año, cuando vendió MV Credit, su filial especializada en crédito privado paneuropeo, a Clearlake Capital Group, una firma de inversión estadounidense con sede en Santa Mónica (California).

El mercado de las criptomonedas vive un día histórico: el bitcoin ha alcanzado los 100.000 dólares y logrado una capitalización de 2 billones de dólares. Según opinión de los expertos, este rally se debe a la victoria de Donald Trump en las elecciones -con su apoyo explícito al universo cripto-, la adopción institucional impulsada por la aprobación de los ETFs de bitcoin al contado y por los cambios en el liderazgo de la SEC, que apuntan a una mayor comprensión y acercamiento a esta industria de activos digitales. Además, apuntan que esta tendencia al alza se prolongará en el tiempo.

En opinión de Brett Reeves, jefe de Go Network en BitGo, proveedor institucional de infraestructura para activos digitales, el movimiento de bitcoin hacia los 100.000 dólares marca un momento histórico en la evolución de los activos digitales. “Este hecho refleja la creciente confianza en bitcoin como reserva de valor y cobertura frente a la incertidumbre macroeconómica. Su naturaleza global también le otorga atractivo, permitiendo a cualquier persona, en cualquier lugar del mundo, comprarlo. Este activo sin fronteras sigue siendo adoptado por individuos, instituciones y gobiernos, algo que se prevé continuará en los próximos años”, añade Brett Reeves.

Para Pascal St-Jean, CEO de 3iQ, gestor global de inversiones en activos digitales, lo más importante de este nuevo récor es que aumentará la probabilidad de que más instituciones y sectores de finanzas tradicionales inviertan en este ámbito: «Esta apreciación del precio se debe a la percepción de una administración más favorable a las criptomonedas, resultado de la victoria electoral de Donald Trump, así como al aumento de la accesibilidad a los activos digitales para los inversores a través de la introducción de nuevos productos cotizados en bolsa y una mayor claridad regulatoria a nivel mundial. Las criptomonedas también están siendo más ampliamente aceptadas por gobiernos de todo el mundo, que ahora reconocen más los beneficios que ofrecen, como la inclusión financiera”, ha añadido el gestor.

La evolución del precio refleja, según Thomas Perfumo, director de Estrategia en Kraken, una demanda reprimida que, anteriormente, se había visto frenada por la incertidumbre y la falta de claridad sobre las criptomonedas en el país. “Unido a un panorama macroeconómico positivo hasta 2025 para los activos financieros, el mercado de cripto se encuentra en una posición muy favorable. Dicho esto, la velocidad de este repunte no debería sorprendernos tanto. No hay nada particularmente extraño en el comportamiento del mercado. Existe una demanda explosiva por un recurso cuya oferta es fija y no responde a las señales de precios. En commodities tradicionales como el petróleo o los metales preciosos, las empresas aumentarían la producción para satisfacer la demanda. La oferta de Bitcoin está determinada hoy, mañana y en el futuro. Cuando la demanda es tan alta, solo hay una conclusión lógica: el precio tiende al alza”, argumenta Perfumo.

Trump, la SEC y los ETFs

Los expertos coinciden con St-Jean en señalar que el regreso de Donald Trump a la Casa Blanca es un catalizador de este rally. «Desde a victoria de Trump, el bitcoin ha añadido un 50% a su valor. Trump es un fuerte defensor de las criptomonedas, quizás más acertadamente descrito como un verdadero cripto-bro, al igual que su nuevo mejor amigo, Elon Musk. El bitcoin comenzó el año por encima de los 40.000 dólares, tras haber duplicado su valor en 2023. Para marzo, superó los 73.000 dólares, alcanzando un nuevo máximo histórico. Sin embargo, a principios de agosto sufrió una caída, al igual que los índices bursátiles de EE.UU., cuando estalló el carry trade del yen japonés. La criptomoneda llegó a cotizar brevemente por debajo de los 50.000 dólares. Pero luego retomó un impulso alcista y alcanzó un nuevo récord tras la victoria de Trump y no ha vuelto a mirar atrás desde entonces», explica David Morrison, analista senior de Mercados en Trade Nation, proveedor de fintech y de servicios financieros.

Según Trade Nation, los inversores esperan que una administración Trump impulse un marco regulatorio mucho más favorable que el existente actualmente. «En julio pasado, Trump estuvo en Nashville, donde encabezó la mayor conferencia de bitcoin del año. En esa ocasión declaró: Si las criptomonedas van a definir el futuro, quiero que se minen, acuñen y produzcan en Estados Unidos», recuerda Morrison.

Desde Binance destacan que la perspectiva de una administración Trump favorable a las criptomonedas ha inyectado optimismo en el mercado, con promesas de transformar Estados Unidos en un centro mundial de criptomonedas durante la campaña electoral. «La retórica en torno a la Reserva Estratégica de Bitcoin de Estados Unidos, los posibles cambios regulatorios, así como el reciente anuncio por parte de Donald Trump de la elección del ex Comisionado de la SEC Paul Atkins, firme defensor de las criptomonedas, como próximo presidente de la SEC, están impulsando aún más la confianza de los inversores», explican.

“Con Paul Atkins, un firme defensor de las criptomonedas, como nuevo presidente de la SEC, y el actual presidente de la Reserva Federal, Powell, quien recientemente ha calificado a Bitcoin como oro digital, estamos presenciando un paso adelante significativo. Los avances positivos de los últimos años, como el incremento de la adopción de activos digitales por parte de inversores minoristas, la regulación del mercado cripto en Europa, los recortes en las tasas de interés de los bancos centrales y la integración de las criptomonedas en los sistemas financieros tradicionales y las carteras bancarias, están comenzando a demostrar todo su potencial”, añade Eric Demuth, CEO y cofundador de Bitpanda

Además, añaden que las agresivas adquisiciones de bitcoin por parte de Microstrategy ponen de relieve la creciente tendencia de las tesorerías corporativas a adoptar activos digitales; la empresa posee actualmente el 2% de la oferta total de bitcoin. Otras empresas, como Marathon Digital y potencialmente Microsoft, están siguiendo su ejemplo, lo que indica un cambio más amplio hacia Bitcoin como activo estratégico.

Pero no solo hay importantes compras por parte de las empresas, los flujos hacia ETFs de bitcoin se han convertido en un catalizador en el mercado y en el precio de la criptomoneda. «La introducción de ETF de bitcoin y, más recientemente, de opciones de ETF de vitcoin, ha facilitado a los inversores institucionales la exposición y la cobertura de riesgos, contribuyendo significativamente al reciente repunte. Con importantes flujos de entrada en estos ETFs, el bitcoin está preparado para una mayor integración en los mercados financieros convencionales», afirman desde Binance.

En este sentido, ayer miércoles, los ETFs de bitcoin registraron entradas por un total de 533 millones de dólares. “El mercado está ávido y los precios siguen marcando una tendencia alcista. El hecho de que el bitcoin alcance los 100.000 dólares no representa simplemente una cifra, sino un auténtico punto de inflexión para el sector cripto”, concluye Eric Demuth.

Perspectivas: sigue el rally

Todo ello hace que, a largo plazo, haya razones de sobra para ser optimistas con respecto al mercado de criptomonedas. Desde Kraken estiman que la adopción de cripto está en torno al 10% de la población, mientras que aproximadamente dos tercios del mundo tiene acceso a Internet. “Podríamos estar cerca de un punto de inflexión en la adopción: como suele ocurrir con las disrupciones tecnológicas, pasar de los primeros adoptantes a la adopción masiva podría llevar a más de 1.000 millones de personas al mundo cripto en los próximos dos o tres años», subraya Thomas.

Es más, Nigel Green, CEO de deVere Group, predice una venta masiva a corto plazo antes de que bitcoin se recupere nuevamente y alcance los 120.000 dólares en el primer trimestre de 2025. “Sin embargo, con un aumento tan dramático en tan poco tiempo, es natural que algunos inversores decidan asegurar ganancias. Esta probable venta será una pausa temporal antes de que Bitcoin construya sobre este impulso y suba a 120.000 dólares tan pronto como en el primer trimestre del próximo año”, afirma.Green señala que el enfoque de Trump hacia la regulación de criptomonedas ya está generando optimismo en todo el mercado, lo que lleva a plantear que el bitcoin podría alcanzar los 120.000 dólares los próximos meses. Según Green esta previsión se sustenta en varios factores: «En primer lugar, se espera que unaventa temporal masiva y corta seguida de nueva demanda, ya que los tenedores a largo plazo y nuevos compradores aprovecharán la caída temporal. El segundo factor son las políticas económicas de Trump, pues las iniciativas para promover la innovación tecnológica probablemente aumentarán la adopción generalizada de Bitcoin y atraerán flujos institucionales».

Desde el punto más bajo de 2008, el valor de los bonos y acciones globales ha crecido hasta alcanzar los 255.000 millones de dólares, más de 2,5 veces su valor inicial. En los mercados de acciones, estos 16 años también han visto una expansión del dominio del mercado estadounidense, al punto de que ahora representa casi el 65% del valor total de los mercados de acciones globales.

Por su parte, Europa y Japón han visto caer su participación combinada del 39% al 20%, respectivamente, dentro de la cual el Reino Unido representa ahora solo el 4% del valor global del mercado de acciones. En el mundo en desarrollo, la estrella de China se ha desvanecido en los últimos años, siendo reemplazada por el ascenso de India, que recientemente ha superado al Reino Unido tanto en el tamaño de su economía como en el tamaño de su mercado de valores.

Más allá del evidente problema de la concentración de los mercados de acciones globales en Estados Unidos, también se ha dado una concentración de los retornos en el mercado estadounidense en grandes empresas tecnológicas. Aunque el sector tecnológico llegó para quedarse, es difícil predecir los efectos económicos completos de la inteligencia artificial (IA) y si será la próxima revolución industrial, marcando un cambio radical en la rentabilidad de muchas empresas e industrias.

La concentración de los retornos del mercado ha sido significativa

Durante los primeros seis meses de 2024, el mercado de acciones de EE.UU. generó el 75% del retorno total de los mercados de acciones globales. Dentro de ese retorno, NVIDIA fue responsable del 59% del retorno del mercado estadounidense y, por lo tanto, del 50% del retorno total del mercado global. El liderazgo limitado del mercado no es poco común, pero el nivel de concentración este año en empresas de alta calidad (aunque no necesariamente baratas) representa claramente un dilema para los inversores.

¿Deberían “perseguir” un segmento muy limitado de empresas en función de su rendimiento a corto plazo, o mantener un enfoque más equilibrado, considerando que estos periodos rara vez duran y que los inversores podrían estar ignorando importantes oportunidades de inversión en el resto del mercado estadounidense y mundial. Perseguir tendencias actuales en lugar de mantener los fundamentos de inversión puede ser riesgoso. Esto fue evidente en julio/agosto, cuando un informe de empleo débil y tasas de interés sin cambios provocaron una fuerte corrección en los sectores «calientes» del mercado.

Tasas de interés en EE.UU., mercados y ¿recesión o no?

Independientemente de si ocurre una recesión en EE.UU., la dirección apunta a una desaceleración de la economía estadounidense y, por ende, de la economía global. Esto no debería temerse, siempre y cuando la desaceleración sea manejada junto con una reducción en las tasas de interés, un punto crucial para el mercado de valores durante el próximo año.

La Reserva Federal comenzó a reducir las tasas en septiembre y se esperan más recortes este año. El momento de estos recortes probablemente estará influido por las elecciones presidenciales de noviembre (ya que los bancos centrales suelen evitar reducir tasas cerca de elecciones debido a la sensibilidad política). Esto podría ser muy relevante para los retornos del mercado de valores de EE.UU. y, por ende, globales en lo que queda del año.

¿Y Ahora Qué?

Se espera que los retornos del mercado se amplíen más allá de la tecnología estadounidense, con otros sectores y mercados (incluyendo infraestructura y renta fija) beneficiándose de la caída de las tasas de interés y un panorama mejorado. Los mercados emergentes han enfrentado tiempos difíciles en los últimos años, en parte debido a los problemas en la economía china. Sin embargo, tasas de interés más bajas en EE.UU. deberían significar un dólar estadounidense más débil, lo que históricamente ha sido favorable para los inversores en mercados emergentes.

El maltratado y poco valorado mercado del Reino Unido, que cotiza a niveles bajos, también podría ver un resurgimiento (aunque con la salvedad de que habrá que esperar a los anuncios del nuevo Ministro de Hacienda en el presupuesto de otoño a finales de octubre). Aunque la mayoría de los comentaristas del mercado creen que se evitará una recesión en EE. UU., el impacto global de los cambios económicos en EE. UU. sigue siendo motivo de preocupación, ya que los movimientos del mercado estadounidense a menudo se reflejan en todo el mundo, reforzando el adagio: «si América estornuda, el mundo se resfría». Esto nunca ha sido más relevante que ahora, dado el dominio de EE.UU. en los mercados globales.

Tribuna de Chris Sutton, director de Inversiones de Aubrey Capital Management.

Euronext, la infraestructura especializada en el mercado de capitales europeo, refuerza su posición como bolsa de valores para empresas tecnológicas europeas con el lanzamiento del Índice tecnológico europeo Euronext, diseñado para convertirse en el índice de referencia de las principales empresas tecnológicas cotizadas de Europa.

Aprovechando la posición de Euronext como primera bolsa de valores de tecnología en Europa y la experiencia de Euronext Indices como proveedor líder de índices, Euronext lanzará el Euronext Europe Tech Index en el primer trimestre de 2025. Según explica, este nuevo índice pretende ser el índice de referencia para las principales empresas tecnológicas cotizadas de Europa, y está diseñado para seguir el rendimiento del ecosistema tecnológico europeo y dirigir los flujos hacia las principales empresas tecnológicas cotizadas de Europa. Fortalecerá la industria tecnológica europea y será un catalizador para la próxima generación de líderes tecnológicos.

“La expansión del sector tecnológico representa un reto fundamental para Europa en los próximos años. Para estas empresas, la obtención de financiación es una parte esencial de su estrategia de crecimiento. Los mercados de capitales son vitales para garantizar los fondos necesarios para proyectos a largo plazo, en los que el rendimiento de la inversión puede depender del tiempo. Euronext es el mercado de referencia en Europa para el sector tecnológico, con más de 700 empresas cotizadas y una capitalización bursátil agregada de 1,3 billones de euros«, ha señalado Stéphane Boujnah, CEO y Presidente del Consejo de Administración de Euronext.

Según Boujnah, sobre esta base también han lanzado Euronext Tech Leaders en 2022, una iniciativa dedicada a mejorar la visibilidad y el atractivo de las empresas tecnológicas líderes y de rápido crecimiento para los inversores internacionales, ofreciendo al mismo tiempo a estas empresas una gama de servicios para apoyarlas a lo largo de su proceso de cotización. «Desde la creación de Euronext Tech Leaders, 59 empresas Tech han cotizado en Euronext y 33 nuevas empresas se han unido al segmento Euronext Tech Leaders, lo que demuestra el atractivo de esta iniciativa tanto para las empresas como para los inversores”, concluye.

Durante años, India se ha esforzado por competir con China como principal líder tecnológico de la región. Los problemas de la cadena de suministro en la época de la pandemia aceleraron su éxito a la hora de atraer a empresas tecnológicas extranjeras. En opinión de Dina Ting, senior videpresidenta y responsable de Gestión de Carteras de Índices Globales de Franklin Templeton ETFs, ahora esos flujos de inversión en renta variable siguen su ejemplo.

Según explica la experta, mientras China se prepara para nuevas fricciones por las amenazas arancelarias del presidente electo Donald Trump, los flujos de inversores pueden estar siguiendo corrientes similares a las de los cambios en la cadena de suministro regional, es decir, diversificándose desde China hacia oportunidades en mercados como India y Japón. Después de que el Banco Popular de China revelara el paquete de estímulo más agresivo que ha puesto en marcha desde la pandemia del COVID-19, los mercados bursátiles chinos experimentaron un breve repunte a finales de septiembre. “La falta de medidas detalladas dirigidas al consumo parece haber decepcionado a los inversores y provocado que el sentimiento alcista se desinflara”, apunta Ting.

Una de las reflexiones más relevantes de su último informe que analiza esta posible rotación en los flujos de inversión es que se están produciendo cambios sociales en el gigante asiático. “A los problemas económicos del país se suman cambios sociales como el descenso de la natalidad y el rápido envejecimiento de la población. Las estimaciones de la Comisión Nacional de Salud de China sugieren que la población anciana del país superará los 400 millones en torno a 2035. Para hacer frente a esta crisis, la edad legal de jubilación en China se ampliará a partir de enero de 2025, por primera vez desde la década de 1950”, afirmaTing.

Las claves de India

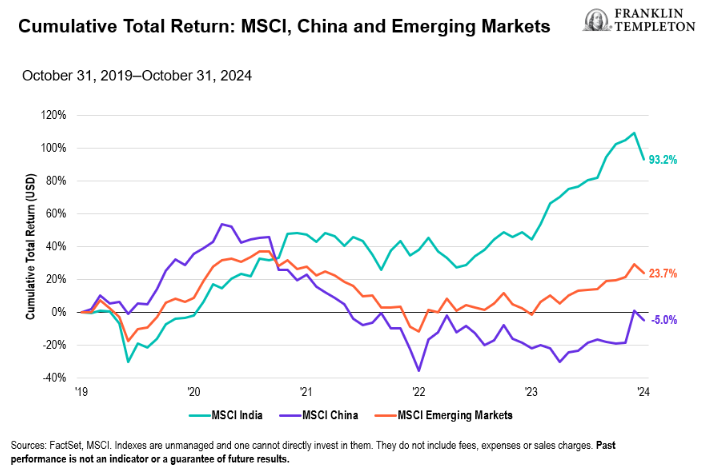

Los inversores indios, por su parte, encuentran atractivo el subcontinente, que ya ha superado a China como nación más poblada del mundo, por su relativa inmunidad a los riesgos mundiales, dada su economía de base nacional. Según indica el informe, “su mano de obra más joven también ha atraído la atención del mercado hacia esta alternativa a la fabricación china. En el periodo de 12 meses anterior al anuncio de estímulo de China en septiembre de 2024, los ETFs de renta variable de la India cotizados en EE.UU. obtuvieron 7.500 millones de dólares en flujos, lo que supone un fuerte contraste con los 6.000 millones de dólares en salidas experimentados por los ETFs de China en el mismo periodo”..

A juzgar por el impresionante entorno de ofertas públicas iniciales (OPI) de la India, las empresas están sintiendo el optimismo, según el análisis Franklin Templeton: a finales de septiembre, las 258 OPI del país representaban el 30% del total mundial en número y el 12% en importe, en una economía que representa poco más del 3% del PIB mundial. «Los inversores de la India están tomando nota. Con la ayuda de la mejora de la digitalización de las finanzas y un mayor acceso a Internet, la clase media de la India también es una clase inversora minorista en expansión. Según una medida, las cuentas de negociación de acciones a nivel nacional casi se triplicaron de 2019 a 2023 a aproximadamente 140 millones. En dólares, la rentabilidad total de las acciones indias ha aumentado un 93% en los últimos cinco años, en comparación con una subida de aproximadamente el 24% en general para los mercados emergentes y una caída del 5% para las acciones chinas en el mismo período”, añade Ting.

Japón: el otro beneficiado

Según el análisis de la experta, los mercados emergentes de la región asiática no son los únicos beneficiarios de una posible guerra comercial entre Estados Unidos y China. “A principios de este año, los inversores ya estaban impulsando los flujos hacia los ETFs de Japón. Los analistas consideran que las acciones japonesas son beneficiarias indirectas de la política económica reflacionista de Trump, que puede mantener altos los tipos de interés, impulsando así el dólar y debilitando el yen en beneficio de los exportadores japoneses”, sostiene.

El índice MSCI Japan ha subido casi un 21% en dólares estadounidenses interanual hasta octubre de 2024. En este tiempo, los valores de consumo discrecional, financieros e industriales lideraron las ganancias. “Un elemento de incertidumbre en torno a las políticas de un segundo mandato de Trump, sin embargo, sigue causando nerviosismo en Asia, especialmente dado el enfoque transaccional del presidente electo a las relaciones internacionales. Afortunadamente, Japón está asistiendo a un renacimiento de su industria de semiconductores, en la que Tokio está invirtiendo grandes cantidades (más de 25.000 millones de dólares hasta 2025) y ha establecido sólidas asociaciones comerciales multilaterales”, comenta Ting.

Por último, respecto a Japón, la experta concluye que el país ya ha elevado su papel en la reorganización de la cadena de suministro mundial en los últimos años, y pretende aprovechar su influencia en las iniciativas conjuntas de libre comercio, como el Marco Económico Indo-Pacífico para la Prosperidad de Estados Unidos, para reforzar su liderazgo regional en la cadena de suministro.

El presidente electo de EE.UU., Donald Trump ha nominado a Paul Atkins para ser el nuevo presidente de la SEC a partir del 20 de enero de 2025. “Paul es un líder probado a favor de las regulaciones de sentido común. Cree en la promesa de unos mercados de capitales sólidos e innovadores que respondan a las necesidades de los inversores y que proporcionen capital para hacer de nuestra economía la mejor del mundo”, dijo Trump en una declaración de este miércoles.

Además, el presidente, que asumirá el próximo 20 de enero, hizo hincapié en que el futuro presidente de la SEC “reconoce que los activos digitales y otras innovaciones son cruciales para hacer que EE.UU. sea más grande que nunca”.

Atkins ya cumplió funciones en el ente supervisor, como uno de los comisarios, nombrado por George W. Bush en 2002. El cargo lo ocupó hasta 2008.

Actualmente es CEO de Patomak Global Partners, una consultora estratégica para grandes clientes financieros que fundó en 2008 al dejar la SEC. En su firma, atiende a bancos, empresas de negociación y fintechs, entre otros.

Las fuentes de la industria esperan que el mandato de Atkins sea de desregulacón, en contrapartida a los años durante el mandato de Gensler, quien se destacó por la rigurosidad al momento de hacer valer las normativas.

El nominado presidente de la SEC se ha mostrado a favor de los activos digitales y eso hace coherente el aumento que atendió el bitcoin luego del anuncio de Trump. A tan solo una hora de conocerse el anuncio la criptodivisa había aumentado un 1,25%, superando la barrera de los 97.000 dólares.

Las instituciones tienen previsto seguir aumentando sus inversiones en activos alternativos en 2025, ya que la mitad de los inversores institucionales españoles encuestados (61% a nivel global) prevén que una cartera 60:20:20 diversificada con inversiones alternativas superará a la tradicional combinación 60:40 de acciones y bonos. Esta es una de las conclusiones de la última encuesta publicada por Natixis Investment Managers sobre las Perspectivas del Inversor Institucional para 2025.

En cuanto a dónde invertirán esa asignación del 20%, las instituciones tienen claro que quieren añadir más activos privados a las carteras. De todas sus opciones, casi tres cuartas partes (73%) de los inversores institucionales a nivel global son más optimistas respecto al private equity en 2025, lo que supone un notable aumento respecto al 60% que opinaba lo mismo hace un año.

Es probable que esto cambie a lo largo del próximo año, ya que un 75% de los encuestados en España (78% a nivel global) creen que los recortes de tipos mejorarán el flujo de operaciones en los mercados privados y el 66% (73% a nivel global) creen que se emitirá más deuda privada en 2025 para satisfacer la creciente demanda de prestatarios.

En cuanto a su enfoque de las inversiones privadas, más de la mitad (54% a nivel global vs 62% en España) afirma haber aumentado sus asignaciones a los mercados privados. En general, el 52% de los encuestados en España (65% a nivel global) afirma que está estudiando nuevas áreas de interés, como las oportunidades relacionadas con la inteligencia artificial.

Panorama económico

Estas bajadas de tipos de interés que serán positivas para los mercados privados se enmarcan en un panorama macroeconómico de finales de 2024 que el estudio califica de «positivo». La razón reside en una inflación a la baja y unas políticas monetarias menos restrictivas. A pesar de ello, y tras un mercado alcista de dos años en el que gran parte de las ganancias se han concentrado en los valores tecnológicos, el 53% de los inversores institucionales nacionales señalan las valoraciones como su principal riesgo de mercado.

Es más, hasta el 59% cree que las valoraciones de la renta variable no reflejan actualmente los fundamentales. Sin embargo, los encuestados se muestran optimistas, ya que tres cuartas partes, el 75%, creen que 2025 será el año en que los mercados se den cuenta de que las valoraciones importan, aunque el 78% afirma que la sostenibilidad del actual repunte del mercado vendrá determinada por la política de los bancos centrales.

El sentimiento ha mejorado drásticamente a lo largo de este año, y el número de instituciones que piensan que la recesión es inevitable se sitúa en el 25% en España. Así, el 72% de los inversores institucionales no prevé recesión alguna en 2025 y solo el 3% piensa que la recesión acabará con el actual repunte.

A la hora de la verdad, la gran mayoría (el 69%) de los encuestados en España aboga por un aterrizaje suave en esta región. Entre los resultados destaca que ninguno de los inversores institucionales encuestados espera un aterrizaje forzoso, y que sólo el 25% teme que no se produzca un aterrizaje de la economía del país. Además, el 6% de los encuestados temen una estanflación en el país.

A pesar de este optimismo, los inversores institucionales siguen viendo una amplia gama de amenazas económicas para el próximo año, siendo sus mayores preocupaciones la expansión de las guerras actuales (50% de los españoles encuestados) y las relaciones entre EE.UU. y China (34%).

Por otra parte, los planes de cartera muestran un alto nivel de confianza: un 28% de los encuestados en España dice que está activamente eliminando riesgo sus carteras, mientras que seis de cada diez admite que están asumiendo activamente más riesgo en 2025.

Amenazas económicas

A pesar de este optimismo, los inversores institucionales siguen viendo una amplia gama de amenazas económicas para el próximo año, siendo sus mayores preocupaciones la expansión de las guerras actuales (50% en España vs 32% a nivel global) y las relaciones entre Estados Unidos y China (34%, tanto a nivel global como en España).

Si bien sus perspectivas de mercado pueden ser optimistas, los inversores institucionales son realistas: a pesar de la evolución relativamente tranquila de las principales clases de activos durante 2024, muchas instituciones de los encuestados a nivel global prevén un aumento de la volatilidad de las acciones (62%), los bonos (42%) y las divisas (49%) en 2025.

Por otra parte, aunque la confianza en las criptomonedas se ha más que duplicado (38% frente al 17% en 2024), dada la naturaleza especulativa de esta inversión y la volatilidad que la suele acompañar, el 72% afirma que las criptomonedas no son apropiadas para la mayoría de los inversores y otro 65% cree que no son una opción de inversión legítima para las instituciones.

Javier García de Vinuesa, responsable de Natixis Investment Managers para Iberia, señala que en los últimos años, los mercados han experimentado «algunos de los vaivenes más drásticos vistos nunca, pero los inversores institucionales afrontan 2025 con mayor optimismo por, en parte, una confianza global generalizada en que la inflación alcanzará el próximo año los niveles previstos».

El experto añadió que esta situación, unida a la perspectiva de la mayoría de las instituciones españolas en torno al aterrizaje suave de la economía española, «hace que confíen en su propia capacidad y en la del mercado para resistir las presiones geopolíticas y los posibles cambios macroeconómicos», para después puntualizar que pocos están modificando su estrategia a largo plazo, «pero reconocen que pueden mejorar sus posibilidades con cambios tácticos de asignación».

Sin embargo, a juicio de García de Vinuesa, más allá del optimismo que exhiben los inversores, «lo cierto es que la previsión para el próximo año ha ganado en complejidad tras la elección de Donald Trump, que plantea una serie de preguntas que aún no tienen respuesta». Ellas señala factores como una potencial guerra comercial, un posible desacoplamiento de políticas monetarias y eventuales tensiones en las divisas que «pueden desencadenar un incremento de la volatilidad, que invita a analizar con cautela la coyuntura”.

El 81% de los inversores institucionales españoles afirman que los mercados favorecerán la gestión activa en 2025, y casi siete de cada diez dijeron que sus inversiones gestionadas activamente superaron a sus índices de referencia en los últimos 12 meses. Dado el cambiante entorno de los tipos de interés y el crédito, es probable que las instituciones se beneficien de la inversión activa. En general, siete de cada diez (69%) afirman que la gestión activa es esencial para la inversión en renta fija.

El informe completo sobre las Perspectivas del Inversor Institucional para 2025 de Natixis Investment Managers puede consultarse aquí.

Candriam Bonds Credit Alpha es un fondo global flexible que lleva la gestión activa del crédito a otro nivel. Con un enfoque flexible, este fondo aprovecha oportunidades tanto en mercados alcistas como bajistas, gracias a su capacidad para ajustar la exposición, la duración y posicionarse corto cuando las condiciones del mercado lo exigen. Desde su lanzamiento hace más de tres años, ha demostrado un comportamiento excepcional, adaptándose a diversas fases del ciclo económico y generando retornos positivos en todos sus periodos con niveles controlados de volatilidad. El equipo de gestores, con una trayectoria conjunta desde 2014, ha logrado replicar el éxito de sus otras estrategias, llevando el Credit Alpha un paso más allá.

Una estrategia única basada en análisis exhaustivo y total flexibilidad

El fondo combina un análisis fundamental y cuantitativo para construir una cartera de alta convicción. Su estructura se basa en dos pilares:

Fundamental:

Los gestores realizan un análisis profundo de compañías y estructuras de capital, identificando oportunidades en sectores clave. Esta parte tiene una exposición neta que puede oscilar entre -50% y +50%, manteniendo flexibilidad para capturar valor en ambas direcciones.

Cuantitativo:

Este enfoque neutral al mercado analiza dinámicas técnicas entre emisiones (como bonos en euros vs. dólares), vencimientos o tipos de deuda en la estructura de capital. La exposición neta varía entre -50% y +50%, permitiendo optimizar el rendimiento en períodos de menor visibilidad direccional del crédito y garantizando el equilibrio del fondo.

El resultado de este proceso de selección es una cartera compuesta por entre 30 y 50 posiciones basadas en los fundamentales, valoraciones, factores técnicos y la visión del mercado de los gestores.

Además, los gestores pueden tomar decisiones rápidas para aumentar o reducir la exposición del fondo al crédito o ajustar el tiempo de vencimiento de los bonos, dependiendo de cómo vean el mercado.

Resultados que destacan incluso en mercados adversos

Además, el fondo se diferencia por su enfoque en el mercado de crédito, excluyendo financieras, y por el riguroso análisis del equipo gestor. Como subraya Charudatta Shende, “nunca hemos tenido un default en ninguna de las estrategias que gestiona este equipo”, un logro que refleja el nivel de análisis y selección de emisores del equipo.

Una de las principales fortalezas de la gestión de este fondo es su capacidad para ajustarse a las diferentes fases del ciclo económico. Según Shende, en un ciclo expansivo con diferenciales estrechos y baja dispersión, el posicionamiento del fondo suele oscilar entre [-25%; +25%]. Sin embargo, en un entorno de desaceleración o recuperación, el rango puede ampliarse significativamente, llegando a moverse entre [-100%; +100%].

Con este marco definido, el equipo gestor evalúa cada bono, determinando en qué punto del ciclo se encuentra la compañía y analizando tanto sus fundamentos como los factores técnicos. A partir de ahí, identifican las oportunidades, decidiendo qué bonos son atractivos para invertir y cuáles tienen potencial para posiciones cortas. “Nuestro enfoque combina una visión clara de la tendencia del mercado con una selección de cada uno de los bonos basada en un análisis exhaustivo de la compañía”, explica Charu de Candriam.

Posicionamiento actual

El fondo ha mantenido un posicionamiento neutral a lo largo de 2024para adaptarse a un entorno de crecimiento que se está ralentizando, aunque se mantenga resistente, con riesgo geopolítico muy elevado y menor apoyo del lado de las políticas monetarias.

Actualmente, el fondo mantiene una exposición en duraciones bajas, dentro del rango [-1;1] buscando siempre el equilibrio óptimo.

En lo que respecta a sectores, en la actualidad apuestan por sectores como compañías de telecomunicación, salud, servicios públicos o medios de comunicación mientras que se está posicionando corto en compañías de sectores como automoción, real estate y compañías del sector energético menos sostenibles.

Perspectivas para un mercado cambiante

El Candriam Bonds Credit Alpha es una estrategia diseñada para marcar la diferencia en un entorno de crédito global complejo y desafiante. En una era donde se cuestiona el valor de la gestión activa, esta propuesta demuestra que el conocimiento profundo del mercado, combinado con la experiencia de un equipo gestor comprometido, puede generar un impacto real y ofrecer un valor añadido único a los inversores.

Como destaca Shende: «En un mundo donde los bancos centrales y los gobiernos ya no son el colchón de seguridad, las empresas deben confiar en sus fundamentales. Hoy más que nunca, la gestión activa y una selección precisa son esenciales para navegar con éxito en este entorno de incertidumbre».

Banca Privada de BBVA, en colaboración con CBRE y Grupo Intrum, ha lanzado un nuevo servicio inmobiliario para clientes de banca privada y altos patrimonios en España. Este servicio personalizado ofrecerá oportunidades de inversión de toda clase de activos inmobiliarios, como residencial, oficinas, logística y comercial, tanto a nivel nacional como internacional.

El nuevo servicio permite ampliar la oferta de servicios a los clientes de altos patrimonios y banca privada, complementando las inversiones financieras con oportunidades en el mercado inmobiliario. Los activos inmobiliarios presentan una baja correlación con otros instrumentos financieros, lo que los convierte en una opción diversificada y estratégica dentro de una cartera de inversión.

BBVA actuará como intermediario, presentando a sus clientes oportunidades de inversión inmobiliaria y canalizando sus peticiones específicas. Además, este servicio se complementa con soluciones de financiación personalizadas, diseñadas ad hoc para sus operaciones inmobiliarias.

Para ofrecer este servicio a sus clientes, Banca Privada de BBVA ha firmado acuerdos concretos de colaboración con CBRE, primera compañía a nivel internacional en consultoría y servicios inmobiliarios con presencia en más de 100 países y en España a través de 9 oficinas regionales, y Grupo Intrum que gestiona más de 170.000 activos inmobiliarios en España a través de Solvia, su marca inmobiliaria -perteneciente al grupo sueco desde el año 2019-, y cuenta con un equipo de más de 1500 profesionales.

Esta alianza permitirá a los clientes de la entidad contar con acompañamiento especializado en la toma de decisiones inmobiliarias. Para ello, CBRE ofrecerá su propuesta de servicios integral que abarca todo el ciclo inmobiliario, en inversión, desinversión, valoraciones, Property Management, gestión de carteras de inmuebles o reposicionamiento de edificios, y para todas las tipologías de producto: oficinas, retail, industrial y logística, hoteles, living, data centers, agribusiness o sector educativo y deportivo.

CBRE prestará este servicio a través de su área de Wealth Management, especializada en el acompañamiento personalizado a grandes patrimonios familiares en sus decisiones de inversión y gestión inmobiliaria en un momento de mercado en el que el inversor privado ha ido incrementando exposición en el sector inmobiliario, como una alternativa de inversión con sólidos fundamentales.

Este lanzamiento pretende reforzar la posición de BBVA Banca Privada como un referente en la gestión integral del patrimonio, ofreciendo a sus clientes servicios cada vez más completos y adaptados a sus necesidades, más allá de los productos financieros. La Unidad de Banca Privada de BBVA en España da servicio a 151.237 clientes a cierre de octubre, lo que supone unincremento del 32% respecto al cierre de 2023, gracias a un modelo basado en la diferenciación, en productos específicos adaptados a cada perfil de cliente y un equipo especializado que permite acompañar al cliente en cada momento de la inversión.

Las cifras son aún mejores si se hace balance de lo que ha conseguido durante el Plan Estratégico 2021-2024. El incremento de clientes es exponencial, con un aumento del 136%, respecto al cierre del ejercicio de 2020, cuando se contaba con 61.262 clientes. El patrimonio bajo gestión, ha aumentado un 72,3%. Este nuevo modelo de gestión también se ha trasladado al ámbito de Patrimonios. En los últimos doce meses, BBVA ha lanzado diversas iniciativas para fortalecer aún más su unidad de altos patrimonios, que cuenta con 7.863 clientes.

El director de banca privada de BBVA en España, Fernando Ruíz, ha explicado que “en BBVA Banca Privada estamos comprometidos con ofrecer soluciones innovadoras que se adapten a las necesidades específicas de nuestros clientes de altos patrimonios. El lanzamiento de este servicio de intermediación inmobiliaria refuerza nuestra propuesta de valor, ampliando las oportunidades de inversión más allá de los activos financieros”. “Gracias a la colaboración con CBRE y Solvia, perteneciente al Grupo Intrum, dos referentes globales en el sector, brindamos acceso a una amplia gama de activos inmobiliarios a nivel nacional e internacional, complementado con financiación personalizada para respaldar las decisiones de inversión de nuestros clientes”, ha finalizado.

En palabras de Enrique Tellado, CEO de Intrum España y presidente de Solvia, sociedad del grupo a través de la cual se gestiona este nuevo servicio, “este acuerdo de colaboración con BBVA nos permite reforzar nuestro alcance a grandes patrimonios y ofrecer una propuesta de valor integral, adaptada a las necesidades de inversión inmobiliaria de los clientes de la entidad. Gracias a nuestra experiencia en la gestión de activos y el respaldo de un líder como BBVA, podemos ofrecer un servicio a medida que responda a las exigencias de este perfil de inversor”.