Foto cedidaJamie Cane, gestor de carteras de Muzinich & Co.

Muzinich & Co., especialista mundial en crédito corporativo público y privado, ha lanzado el fondo Muzinich Global Credit Market Neutral. El objetivo del fondo es ofrecer una rentabilidad estable y ajustada al riesgo, independientemente de la dirección del mercado, aprovechando las oportunidades de desajustes y distorsiones en el mercado crediticio mundial.

La empresa cuenta con una larga trayectoria en la gestión de estrategias largas/cortas en Estados Unidos y Europa, que buscan capturar las subidas y proteger las bajadas a través de una serie de «carteras». El fondo Global Credit Market Neutral Fund se basa en las carteras de arbitraje de estas estrategias y será gestionado por el mismo equipo de inversión experimentado, liderado por los gestores de cartera Jamie Cane y Greg Temo.

Jamie señala: “Los libros de arbitraje de nuestras estrategias largas/cortas han logrado perfiles de rentabilidad constantes en condiciones de mercado variadas, a pesar del bajo beta, la volatilidad y las caídas. Al mantener posiciones largas y cortas equilibradas, el Fondo pretende aislar el alfa y reducir la exposición a los movimientos generales del mercado. Con un enfoque disciplinado en el valor relativo, el análisis fundamental y la gestión de riesgos, el Fondo se alinea con nuestro compromiso de buscar un rendimiento estable y preservar el capital en todas las fases del ciclo del mercado.”.

El fondo Muzinich Global Credit Market Neutral estará disponible para su venta en el Reino Unido, Alemania, Suiza, Irlanda, Francia, España e Italia.

Capital en riesgo

El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y no están garantizados. Es posible que los inversores no recuperen la totalidad del capital invertido.

Este material no pretende servir de previsión, investigación o asesoramiento de inversión, y no constituye una recomendación, oferta o solicitud para comprar o vender valores ni para adoptar ninguna estrategia de inversión. Las opiniones expresadas por Muzinich & Co son a fecha de enero de 2026 y pueden cambiar sin previo aviso.

Foto cedidaGerhard Lohmann, director financiero de GAM Holding.

GAM Holding ha anunciado un relevo en su equipo directivo de primer nivel, a medida que la firma avanza hacia la siguiente fase de su desarrollo estratégico. Según ha comunicado, Gerhard Lohmann se incorpora a la compañía para asumir el cargo de director financiero del Grupo (Group Chief Financial Officer, CFO) desde el próximo 26 de marzo de 2026. Además, pasará también a formar parte del Consejo de Dirección del Grupo con sede en Zúrich.

Lohmann sucede a Richard McNamara, quien ha decidido dejar su puesto como director financiero del Grupo de GAM para asumir un nuevo cargo dentro de la industria de gestión de activos. Según informan desde la firma, McNamara dejará la firma a finales de abril de 2026, lo que permitirá una transición fluida y sin contratiempos. “Esta transición ya se ha completado, con la organización plenamente alineada en torno a sus prioridades de crecimiento a largo plazo”, matizan desde la firma.

Tras conocerse este nombramiento, Albert Saporta, CEO de GAM Holding AG, ha afirmado: “Richard ha proporcionado un liderazgo ejemplar durante un periodo transformador para GAM, y su contribución ha sido fundamental para establecer la sólida plataforma sobre la que ahora construimos. Agradecemos a Richard su dedicación y le deseamos el mayor de los éxitos en la próxima etapa de su carrera. A medida que la firma avanza con confianza hacia su siguiente fase de crecimiento estratégico, me complace anunciar a Gerhard como nuestro nuevo director financiero del Grupo. Su amplia experiencia internacional, su probada capacidad de liderazgo financiero y su sólida reputación en ejecución estratégica lo convierten en una persona excepcionalmente idónea para impulsar la estrategia de GAM. Espero darle la bienvenida como miembro del Consejo de Dirección del Grupo y trabajar estrechamente juntos mientras seguimos fortaleciendo a GAM para el éxito a largo plazo”.

Por su parte, Gerhard Lohmann, nuevo CFO del Grupo entrante, ha reconocido su entusiasmo por incorporarse a GAM, en un momento tan decisivo de su trayectoria. “Como firma con sede en Suiza y una larga tradición de excelencia en inversión, GAM cuenta con un propósito claro, sólidas capacidades y una dirección estratégica revitalizada que la sitúa en una posición especialmente favorable para el éxito a largo plazo. Espero poder relacionarme con todos los grupos de interés y trabajar estrechamente con Albert y el Consejo de Dirección del Grupo. Juntos, seguiremos reforzando las bases financieras de GAM y apoyando la próxima fase de crecimiento y desempeño”, ha comentado Lohmann.

Dos perfiles de alto nivel

Sobre la incorporación de Gerhard Lohmann destacan que este profesional aporta una trayectoria destacada en banca, seguros, reaseguros y gestión de activos. Como directivo financiero radicado en Suiza y con proyección internacional, ha ocupado puestos ejecutivos de primer nivel tanto en Credit Suisse como en Swiss Re. En Credit Suisse, fue director de operaciones (Chief Operating Officer) para EMEA y director financiero (Chief Financial Officer) de International Wealth Management, tras desempeñar previamente cargos de responsabilidad en las divisiones de Asset Management y Corporate & Retail Banking del grupo.

Además, en Swiss Re, fue director financiero de la unidad de negocio de Reaseguros y miembro de su Comité Ejecutivo, liderando equipos financieros globales y contribuyendo al diseño de la arquitectura financiera del grupo. A lo largo de estas funciones, ha dirigido grandes equipos internacionales y ha respaldado a organizaciones que operan en entornos altamente regulados.

“Su experiencia abarca estrategia financiera, gestión de liquidez y capital, supervisión de riesgos, interlocución con reguladores, integración de operaciones de M&A y modernización de plataformas financieras. Reconocido por un estilo de liderazgo transparente, colaborativo y que potencia a los equipos, se ha ganado una sólida reputación guiando organizaciones en entornos dinámicos y fomentando equipos de alto rendimiento”, apuntan desde la GAM.

Respecto a Richard McNamara, destacan que se incorporó a GAM en 2015 como director financiero del Grupo y ha desempeñado un papel clave guiando a la firma a través de un periodo de cambios significativos. Su profundo conocimiento técnico, ejecución disciplinada y liderazgo han sido fundamentales para llevar a cabo esta transición y posicionar a GAM para el éxito futuro.

“Ha sido un privilegio ejercer como CFO de GAM durante los últimos 10 años. Es una gran firma con personas excepcionales, y me siento orgulloso de haber formado parte de ella. Lo que hemos logrado juntos refleja la fortaleza, la resiliencia y la calidad que definen a GAM en su mejor versión. GAM está ahora preparada para la siguiente etapa de su desarrollo, y seguiré su progreso con enorme respeto y orgullo”, ha afirmado Richard McNamara, director financiero del Grupo saliente.

Foto cedidaSergio Muelas, Head of Private Debt Iberia en Tikehau Capital.

Sergio Muelas, Head of Private Debt Iberia en Tikehau Capital, cree que es un momento positivo para la inversión en general y para la deuda privada en particular. «Si combinas las buenas tendencias en Europa a nivel global con la continua consolidación de deuda privada nos hace ser positivos de cara a los siguientes años», explica.

También, las bonanzas de incluir la deuda privada a las carteras, como por ejemplo, un mayor retorno que es lo que, en definitiva, piden los clientes. Pero, además, señala como puntos a favor de la deuda privada el acceso a una clase de activo defensivo y menos influido por la volatilidad de los mercados.

Muelas explicó cómo operan en direct lending, uno de los segmentos de moda dentro del private debt. Apunta que se trata un segmento donde los bancos nacionales no llegan por tamaño, y los internacionales ven este segmento «un poco pequeño para ellos». Su foco, por lo tanto, está en compañías con modelos de negocio resilientes y con capacidad de generar caja, que cuentan con un valor entre 100 y 1.000 millones de euros, con préstamos entre 50 y 500 millones, en casi todo tipo de sectores.

También dio unas pinceladas de los objetivos de la división de Iberia de Tikehau Capital. De esta forma, Muelas reconoce que la meta es mantener los logros conseguidos y «con el fin de llegar a ser un referente en la región de estrategias ilíquidas o inversión alternativa». Apunta que España «no hay nadie con un modelo similar, con experiencia, track récord y equipos locales»

En los mercados de US Offshore y América Latina, la conversación entre asset managers está evolucionando. La generación de performance sigue siendo fundamental, pero ya no es suficiente. Cada vez más, el foco está en cómo operar y escalar una estrategia de inversión de manera eficiente, manteniendo al mismo tiempo flexibilidad de portafolio y consistencia operativa.

Este cambio responde a un entorno marcado por mayor volatilidad de tasas, mayor sofisticación de los inversores y una creciente demanda de vehículos de inversión más accesibles y operables a nivel internacional.

Dos tendencias resumen esta transición:

Liquidez estructural del portafolio

Escalabilidad operativa.

Liquidez y flexibilidad de portafolio

La liquidez dejó de ser únicamente un componente táctico de “cash management” para convertirse en un elemento de diseño estructural del portafolio. Los gestores buscan hoy la capacidad de rebalancear, rotar posiciones y ajustar exposiciones con rapidez, incluso cuando trabajan con estrategias alternativas o multi-asset.

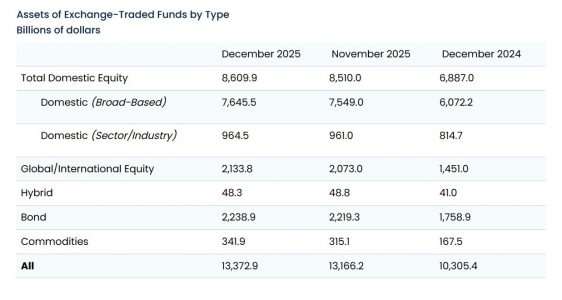

El crecimiento de los vehículos listados refleja esta tendencia. Según el Investment Company Institute (ICI), los ETFs en Estados Unidos alcanzaron aproximadamente US$13,37 billones en activos a finales de 2025, con un crecimiento cercano al 30% interanual. Este avance no responde solo a la eficiencia en costos, sino también a la operabilidad y flexibilidad que estos vehículos ofrecen a gestores y distribuidores.

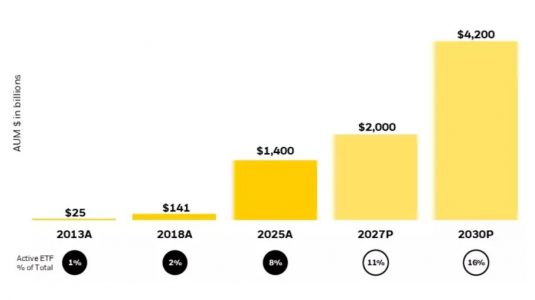

En paralelo, el mercado de ETFs activos continúa expandiéndose. BlackRock proyecta que los activos bajo gestión (AUM) de los ETFs activos a nivel global se triplicarán, alcanzando los $4,2 billones para el año 2030. Este crecimiento confirma que los gestores están utilizando estructuras negociables no solo para exposición pasiva, sino también para estrategias activas y diferenciadas.

Para asset managers que operan entre LATAM y US Offshore, esto implica una realidad práctica: la estructura del vehículo puede ser tan importante como la estrategia de inversión, porque determina la facilidad con la que el portafolio puede ajustarse, distribuirse y mantenerse en el tiempo.

En este contexto, soluciones como las de FlexFunds permiten transformar estrategias de inversión en vehículos diseñados para facilitar la operativa transfronteriza, la distribución internacional y la integración en portafolios gestionados desde custodios globales. Más que crear liquidez por sí misma, la estructuración adecuada mejora la operabilidad de la estrategia dentro del ecosistema offshore.

Escalabilidad operativa

Si la liquidez define la flexibilidad del portafolio, la escalabilidad operativa define la sostenibilidad del crecimiento.

A medida que un gestor incrementa su base de inversores o canales de distribución, surgen fricciones operativas: ejecución repetitiva por cuenta, portafolios desalineados, mayor carga administrativa y dificultad para mantener consistencia en performance y reporting.

La estructuración de estrategias en vehículos de inversión permite gestionar la estrategia de forma centralizada y distribuirla de manera estandarizada. En lugar de replicar una estrategia en múltiples cuentas individuales, el gestor puede administrar un solo vehículo que consolide la ejecución y mantenga alineados a los inversores. Este enfoque reduce fricciones operativas, mejora la consistencia del track record y permite que el crecimiento del AUM no implique un aumento proporcional en la complejidad operativa.

Aquí es donde soluciones como las de FlexFunds funcionan como infraestructura operativa para el asset manager, facilitando la transición desde un modelo de gestión fragmentada hacia uno centrado en la estrategia.

Una nueva lógica de crecimiento

En el entorno actual, liquidez y escalabilidad ya no son conceptos independientes. La capacidad de ajustar un portafolio, distribuir una estrategia internacionalmente y mantener eficiencia operativa forman parte de una misma arquitectura.

Para los asset managers que buscan expandirse en US Offshore y LATAM, la pregunta clave ya no es solo qué estrategia construir, sino qué estructura permitirá operarla y escalarla de manera sostenible en el tiempo.

Si desea conocer como las soluciones de FlexFunds le pueden ayudar a simplificar y escalar la gestión de su portafolio con mayor eficiencia operativa y más agilidad para tomar decisiones tácticas, no dude en contactar a nuestros expertos en info@flexfunds.com

Los inversores se van a enfrentar a tres problemas este año: escasez de crecimiento, escasez de capital y escasez de certeza.

Para combatirlos, necesitamos una estrategia triple. Es necesario anclar la cartera en empresas altamente rentables, pero también ampliar la red de fuentes de rentabilidad y reducir activamente la volatilidad.

Para encontrar empresas altamente rentables, Estados Unidos sigue siendo una asignación importante, pero también estamos viendo una ampliación del crecimiento de los beneficios y la rentabilidad en los mercados bursátiles mundiales. Esto no solo ayuda a ampliar la red de oportunidades de inversión, sino que también ayuda a diversificar.

En Japón, estamos asistiendo a reformas en el gobierno corporativo. En Europa, algunas medidas de estímulo fiscal en torno al gasto en defensa han desencadenado un repunte del valor, pero las empresas de calidad aún no se han recuperado y todavía hay muchas oportunidades allí.

Y en los mercados emergentes, vemos un amplio conjunto de temas que pueden seguir impulsando al alza esos mercados: la transformación digital, el aumento del gasto de los consumidores y, en algunos mercados, las mejoras en el gobierno corporativo. Además, la continua debilidad del dólar estadounidense sería un catalizador adicional.

Sobre la volatilidad

El mayor riesgo al que se enfrentan los inversores es la complacencia ante el riesgo. Nunca se sabe qué titular va a desencadenar un acontecimiento que mueva el mercado. Si recuerdan el año pasado, en enero tuvimos DeepSeek; en abril, el anuncio de los aranceles; y el 1 de agosto, el informe sobre el empleo, que desencadenó un repunte especulativo del crecimiento.

Para prepararse para esa volatilidad, los inversores deben pensar en una serie de estrategias. Ser defensivo es una de ellas, pero también lo es la diversificación. Debemos diversificar entre estilos y regiones. Incluso en las estrategias que buscan mayores rendimientos, debemos comprender que tenemos que contar con estrategias concretas de mitigación de riesgos cuando surge la volatilidad.

¿El fin del excepcionalismo estadounidense?

Existe un debate en curso sobre el excepcionalismo estadounidense. No esperamos un rendimiento estructural inferior sostenido de Estados Unidos. Las empresas estadounidenses tienen muchas ventajas —acceso al capital, innovación y alta rentabilidad corporativa—, pero la brecha que hemos visto con respecto a otros mercados podría empezar a reducirse. Tenemos catalizadores, como la reforma corporativa en Japón, la disciplina de capital en Europa y la rentabilidad emergente en los mercados emergentes.

Eso supone oportunidades para la diversificación.

IA: ¿burbuja o no?

Una pregunta muy popular hoy en día es: ¿estamos en una burbuja de IA? En realidad, creo que es una pregunta demasiado simplista para un tema tan complejo. La IA es una fuerza muy importante en todos los mercados, en todas las empresas a las que afecta y en toda la economía. Tenemos que comprender los riesgos que plantea, incluida la concentración que ha provocado en los mercados.

Creemos que los inversores deben gestionar el riesgo de saturación y pensar de forma más amplia en todos los beneficiarios de la tecnología, más allá de los líderes actuales. Es necesario exponerse a la IA, pero hay que ser selectivo y diversificado.

La calidad importa

2025 fue un año muy difícil para las empresas de calidad. En un entorno en el que la Reserva Federal estaba a punto de recortar los tipos de interés, los inversores se entusiasmaron mucho con las empresas de crecimiento especulativo.

Hay muchas oportunidades y valoraciones atractivas que se pueden encontrar en Estados Unidos, Europa y en todo el mundo. Las empresas de calidad son aquellas con una rentabilidad duradera que pueden generar un crecimiento de los beneficios a largo plazo. La historia nos dice que invertir en estas empresas es una estrategia importante para generar rendimientos a largo plazo.

Tribuna de Nelson Yu, senior vicepresident, director de Renta Variable y miembro del Comité Operativo de Alliance Bernstein.

Foto cedidaWilliam Russell, Head of Equity Product Specialists para Asia Pacific en Allianz Global Investors.

Después de un trienio de fuerte pesimismo e infrarrepresentación en las carteras, la renta variable china firmó un rally de más del 30% que le situó como uno de los parqués más rentables del mundo en 2025. A las puertas del nuevo año chino –que empieza el 17 de febrero y este año se corresponde con el signo astrológico del caballo-, Funds Society se sienta con William Russell, Head of Equity Product Specialists para Asia Pacific en Allianz Global Investors, para confrontar percepciones frente a realidades en lo que respecta a abordar la inversión en este país.

Russell anticipa que hoy el mercado de acciones chino ofrece un buen punto de entrada por dos razones: la primera, porque la renta variable china, especialmente las acciones clase A, “son interesantes en este momento por sí mismas”. Además, defiende que, “en un contexto global, juegan un rol muy valioso por su baja correlación con el resto del mundo, ya que el 65% de las veces se mueven en dirección diferente al resto de mercados”.

Russell matiza que no espera un rally tan fenomenal como el visto en 2025, pero sí anticipa rendimientos atractivos, al calcular un PER medio de 15 veces y manejar una expectativa de crecimiento de los beneficios para el asset class de entre el 10 % y el 15 % para 2026, teniendo en cuenta que hoy la estructura del mercado chino es muy distinta a la de hace diez años, al haber ganado un peso preponderante el sector tecnológico. “Creo que entraremos en una trayectoria más lenta pero más sostenida, porque tenemos un crecimiento decente de los beneficios y las valoraciones siguen siendo razonables”, resume.

¿En qué momento se encuentra China ahora? ¿De dónde venimos y hacia dónde vamos?

Pienso que la geopolítica ha sido el factor que explica por sí mismo gran parte de la política gubernamental de China y su dirección económica desde 2017. Trump impuso en su primer mandato restricciones a China, particularmente el acceso de Huawei a componentes críticos. Hay que entender que Huawei es una de las compañías tecnológicas más importantes de China, y con este único movimiento, EE.UU. fue capaz de causar mucho daño. Por tanto, desde la perspectiva china, la pregunta que se planteó es cuánto más daño se podría infligir al resto de la economía e incluso a la seguridad nacional. China empezó a pensar que era inevitable una suerte de desacoplamiento con EE.UU., y visto con la perspectiva de los últimos diez años, se ha producido una enorme reasignación de recursos dentro de China, saliendo de sectores que anteriormente habían sido grandes impulsores de crecimiento y ahora cada vez más se ven como sectores menos productivos, como el inmobiliario.

¿Hacia dónde se han dirigido las inversiones?

Estos recursos se han reasignado a áreas vistas como prioridades absolutas en términos de seguridad nacional, pero también como motores de crecimiento económico en el futuro, como tecnología o seguridad energética.

China quiere pasar de invertir en cosas a invertir en gente. Eso significa que China ha creado una infraestructura de primer nivel, cuenta con unas comunicaciones increíbles en todo el país y ha construido muchas propiedades, pero gran parte de este ciclo de inversión ya ha terminado. Ahora hay consideraciones sobre qué estructura quieren que tenga el estado de bienestar de aquí en adelante y sobre cómo impulsar la demanda interna en el largo plazo. Esto atañe a aspectos como la calidad del sistema sanitario o de la educación, y son factores en los que China se va a enfocar cada vez más en los próximos años para construir una red de seguridad mejor para su gente y así alentar una recuperación gradual de la demanda doméstica y del gasto.

Esto también explica por qué el Gobierno chino no ha asignado más recursos para apoyar al sector inmobiliario tras su doloroso desplome. Ha tomado conciencia de que apoyar al mercado inmobiliario dejaría como alternativa no asignar recursos para construir una mayor resiliencia económica, lo que potencialmente sería más dañino e incluso más peligroso para China. Para ellos, ha sido un trago amargo que han estado dispuestos a tomar.

Así que, en contraste con otros lugares del mundo, donde es un poco difícil entender cuáles son los objetivos estratégicos de sus políticas, China muestra una estrategia y unos objetivos muy claros, ya que los establecen en sus planes quinquenales. El marco inicial para el siguiente plan quinquenal se reveló el año pasado, pero se compartirán más detalles en marzo, que será el siguiente gran evento político.

Ha empezado hablando del riesgo geopolítico. ¿Cómo lo incorporamos a esta ecuación?

En el segundo mandato de Trump, la respuesta de China es muy diferente a la de hace diez años. Son capaces de escalar y competir codo con codo con EE.UU. Asumen que va a ser doloroso, porque siguen teniendo comercio con EE.UU., pero que va a ser igual de doloroso, que no más, para EE.UU. Muestran confianza en su resiliencia económica después de muchos años de fuertes inversiones.

La conclusión que podemos extraer es que debemos replantearnos la forma en que valoramos el riesgo geopolítico ahora en comparación con cómo lo hacíamos antes, porque nos encontramos en un mundo muy diferente al de antaño. Algunos incluso podrían argumentar que el mundo es G-2, no un G-7 o un G-20, con dos claras superpotencias económicas que ahora están más equilibradas que antes.

China también sorprendió el año pasado con el lanzamiento de DeepSeek. ¿Qué ha significado en términos de valorar el poder tecnológico de China? ¿Qué tendencias deberían monitorizar los inversores?

DeepSeek ha sido el momento en el que, por primera vez, gran parte del mundo despierta y se da cuenta de lo avanzada que se ha vuelto China y de lo rápido que lo ha hecho. Esto desencadena inmediatamente una reevaluación de China. El año pasado, la gran historia fue el importante rol que está jugando la IA en el mercado y de qué diferentes maneras están implementando la IA las compañías. Pero hay un goteo constante de noticias sobre otras áreas relacionadas con la tecnología que va más allá de la IA, como los robots humanoides. Y las compañías chinas están al frente y en el centro de las cadenas de suministro en esta área. También en conducción autónoma, baterías y sistemas de almacenamiento de energía, un área en el que China ha estado invirtiendo masivamente para atajar los problemas de intermitencia y dependencia de las renovables, y ahora potencialmente pueden ser una fuente de energía para centros de datos.

¿Qué otras áreas ofrecen oportunidades?

Empezó por DeepSeek, pero las oportunidades se han ampliado rápidamente hacia muchas otras áreas. Para mí, las niñas bonitas son los sectores de salud y biotecnología. Hemos visto a lo largo del último año a muchas grandes compañías farmacéuticas globales viniendo a China y alcanzando grandes acuerdos para registrar el desarrollo de fármacos en china para después comercializarlos en el resto del mundo, incluyendo tratamientos oncológicos e inmunoterapia.

Otra dinámica muy interesante que detectamos a lo largo del año pasado es que no solo las bolsas chinas eran más fuertes, sino que, dentro de las bolsas, vimos que las compañías privadas se comportaban mucho mejor que las estatales, a diferencia de los tres años anteriores. Pienso que este es un punto de inflexión muy importante, porque todas las áreas de las que hemos hablado – conducción autónoma, biotecnología, robots humanoides, baterías…- necesitan de financiación privada para tener éxito en su desarrollo. Son compañías que tienen mentalidad comercial, flexibilidad, capital y velocidad para el desarrollo de producto.

Foto cedidaAna Martín de Santa Olalla, presidenta de la Agrupación de Instituciones de Inversión Colectiva; Ángel Martínez-Aldama, presidente de Inverco; y Álvaro Anguita, presidente de la Agrupación de Fondos de Pensiones de Inverco.

Tras un año de récords en la industria española de gestión de activos -en términos de patrimonio, rentabilidades y aportaciones-, ¿qué factores podrían seguir empujando al sector en 2026? Para saber por dónde seguirán los pasos, es necesario analizar cómo es la composición de estos máximos históricos y qué dinámicas están detrás.

Según el informe anual de Inverco -presentado en una comida con prensa esta mañana en Madrid-, en el crecimiento del 11,6% del patrimonio total de planes de pensiones y fondos de inversión en 2025 -que alcanzó los 980.725 millones de euros-, el peso de las rentabilidades fue del 44,5%, mientras que el restante 55,5% correspondió a las suscripciones. Esta foto es relevante, porque a partir de ella se pueden identificar los factores de crecimiento para este año.

Partiendo de una base legislativa igual, Ángel Martínez-Aldama, presidente de Inverco, considera que la industria seguirá dependiendo de la rentabilidad de los mercados. “En pensiones, hemos crecido los tres últimos años gracias a la rentabilidad de los mercados y no a las aportaciones positivas. Ojalá esta dinámica revierta, porque los mercados acompañan una época, pero no siempre te acompañan. Es verdad que, en el largo plazo, sí lo hacen, lo cual explica la tónica que hemos tenido los últimos años. En fondos de inversión, la dinámica ha sido similar, ya que veníamos también de años muy buenos en los mercados financieros. En este sentido, al descomponer la rentabilidad y las aportaciones, estábamos entre el 40% y el 60%; y esa es la tónica que hemos seguido hasta ahora. Dicho esto, lo que hagan los mercados es una incógnita y no podemos controlarlo”, ha señalado Martínez-Aldama.

El impulso regulatorio

También es innegable que gran parte de la dinámica para este 2026 y los próximos ejercicios esté marcada por la regulación y el desarrollo normativo que llega desde Bruselas. En este sentido, Martínez-Aldama ha identificado siete desafíos de cara a este año que van desde el desarrollo de la etiqueta “Finance Europe” hasta estimular las inversiones alternativas en ELTIFs, pasando por la educación financiera como eje estructural. Todo ello también contribuirá a la evolución del sector este año.

“La Comisión Europea ha presentado un programa muy ambicioso con la SIU y muchas de las propuestas son relevantes para nuestra industria, como, por ejemplo, el tema de la etiqueta y la cuenta de ahorro”, ha señalado Martínez-Aldama. Pese a no conocerse aún cómo se concretarán ambas iniciativas -que ahora mismo están bajo consulta pública-, el presidente de Inverco ha insistido en que seguirán todas las iniciativas que se impulsen y que ayuden a dotar al marco de la Cuenta de Ahorro e Inversión y a la etiqueta “Finance Europe” de un enfoque funcional, evitando estructuras innecesarias y reconociendo los productos preexistentes.

“Sobre cómo se va concretar esto es algo que aún no sabemos. La consulta pública del Gobierno habla de dos fórmulas de ahorro y persigue los mismos objetivos: la etiqueta a un producto directamente y/o el establecimiento de una cuenta donde eventualmente podría haber una serie de subyacentes previamente definidos. Tanto en un supuesto como en el otro, lo que nosotros hemos pedido es que estén los fondos de inversión y los planes individuales, porque entendemos que ambos productos casan perfectamente con los requisitos que se establecen”, ha comentado Martínez-Aldama.

Además de la SIU, con estos puntos sobre la mesa, las actuaciones de la asociación a lo largo del año se centrarán también en aspectos como la recomendación de la Comisión Europea sobre los sistemas de seguimiento de las pensiones (PensionTracking-System), y los cuadros de indicadores de las pensiones (Pension Dashboards) y la autoadscripción (auto-enrolment); la negociación de normativas como la Estrategia de Inversión Minorista (RIS), PEPP e IORP; las mejoras del marco competitivo local en el ámbito de las IICs y fondos de pensiones; el estímulo de las inversiones alternativas en ELTIFs/FILPEs (fondos de inversión a largo plazo); la atención a directivas pendientes de transposición como las reformas de UCITS y AIMFD; o la continuidad del impulso a la educación financiera.

Fortaleza en la distribución pero retos en pensiones

Para Ana Martín de Santa Olalla, presidenta de la Agrupación de Instituciones de Inversión Colectiva (IICs) de Inverco, también será relevante este año la dinámica que ha tomado la distribución de fondos. Según ha destacado, en 2025 la actividad de gestión discrecional de carteras (GDC) desarrollada por las gestoras de IICs y sus grupos financieros experimentó un “continuado crecimiento”: a septiembre de 2025 (último dato disponible), la cifra estimada de patrimonio en GDS se situaría en torno a 156.000 millones de euros. Respecto a la distribución de IICs en España, el porcentaje de IICs comercializadas de terceros se situó en el 33% del total (150.369 millones de un total de 456.306 millones), al tercer trimestre de 2025. Es decir, 7 de cada 10 euros son distribuidos con asesoramiento o gestión discrecional.

En su opinión, el crecimiento del asesoramiento y la gestión discrecional puede crear un entorno más estable en caso de que las turbulencias lleguen al mercado. “Estos modelos de comercialización pueden tener la capacidad de generar esa confianza en el partícipe y que su inversión sea más sostenible y menos reactiva a las circunstancias del mercado. Tengo esperanza en que todo este marco de distribución genere robustez”, ha comentado.

Por último, Álvaro Anguita, presidente de la Agrupación de Fondos de Pensiones de Inverco, quiso destacar que, pese al gran comportamiento que han tenido estos vehículos -que incrementaron su patrimonio un 4,7%- hay elementos que siguen siendo muy preocupantes. “Si analizamos los 138.000 millones de patrimonio histórico que hemos alcanzado, observamos que fundamentalmente se deben a los rendimientos de los fondos de pensiones”, reconoció.

Sin embargo, lo que más parece preocupar es que cinco años después del cambio de Ley, 12.500 millones de euros se han dejado de aportar al sistema individual como consecuencia de la reducción de los límites. “La ley 12/22 para el impulso de los planes de pensiones de empleo no ha tenido los efectos deseados. El motivo es que en los fondos individuales en el Tercer Pilar, hemos perdido la posibilidad de aportar 12.500 millones en los últimos años y eso no ha entrado en los fondos de empleo. En 2025, lo que vimos fue que el sistema individual perdió 711 millones, mientras que el empleo solamente aumentó en 359 millones, fundamentalmente, otra vez por los planes simplificados, tanto sectoriales como de autónomos. Quiere decir que los efectos que todos deseábamos de esa ley, que era el impulso de los planes de empleo, realmente por ahora no ha sucedido”, ha añadido Anguita.

InvescoETF celebrará el próximo martes 3 de marzo de 13:00 – 14:45, en el Hotel Tivoli Avenida Liberdade de Lisboa, un almuerzo exclusivo dirigido a inversores profesionales, centrado en las perspectivas y novedades de los ETFs de renta fija. El evento tiene como objetivo presentar las tendencias de flujos de inversión y las últimas innovaciones de la gestora para 2026, incluyendo estrategias híbridas y productos de alto rendimiento ajustados al riesgo.

Durante la jornada, los asistentes podrán conocer de primera mano productos como los Yield Plus ETFs, que ofrecen un carry mejorado manteniendo la duración y la calificación frente al índice de referencia, y los Enhanced O/N ETFs, que proporcionan un rendimiento superior en más de 50 puntos básicos respecto al tipo de interés overnight. Además, se presentarán soluciones innovadoras como los EUR AT1 CoCo y los AAA CLO, entre otros.

El encuentro contará con la participación de destacados expertos de Invesco: Paul Syms, responsable de gestión de productos de renta fija y materias primas para EMEA; Deepak Bharti, director de gestión de ETFs de renta fija para EMEA y APAC, especializado en bonos gubernamentales, grado de inversión, high-yield y AT1; y Macarena Velasco, CFA, directora senior de ventas de ETFs para Iberia y Latinoamérica, con más de 14 años de experiencia en banca de inversión y análisis financiero.

Las plazas son limitadas y que los asistentes deben indicar cualquier intolerancia, alergia o requerimiento alimentario especial al completar el formulario de inscripción. La iniciativa forma parte de la estrategia de Invesco de ofrecer soluciones de inversión innovadoras y adaptadas al contexto actual del mercado de renta fija, facilitando a los profesionales herramientas para optimizar sus carteras y obtener resultados ajustados al riesgo en 2026.

Foto cedidaEquipo de Dunas Capital. De pie: Eulalia Dominguez, Enrique Alonso, Beñat Iguiñiz, Germán García, Miguel Garrido (Real Assets). Sentados: Gregorio Herrera (Real Assets), Cristina Moreno, Borja de Luis (Head of Dunas Capital Alternatives and Infrastructures).

El Grupo Dunas Capital, plataforma independiente de gestión de activos mobiliarios, inmobiliarios y alternativos, ha reforzado su estructura de gestión mediante la creación de Dunas Capital Alternatives SGIIC, S.A., gestora especializada en activos alternativos e ilíquidos, que operará de forma complementaria a la plataforma de inversiones líquidas del grupo.

La constitución de Dunas Capital Alternatives se ha formalizado tras el cambio de denominación social de Gesnorte SGIIC, inscrito en el Registro Mercantil el pasado 12 de noviembre de 2025, y responde a la estrategia del grupo de profundizar en un modelo de gestión más especializado y alineado con las necesidades de los inversores institucionales y privados.

Con esta reorganización, la firma estructura su actividad en dos gestoras diferenciadas. Por un lado, Dunas Capital Alternatives (DCA), que estará liderada por Borja de Luis, Managing Director y responsable de inversiones en infraestructuras, aglutinando el área de inversión alternativa de Dunas Capital que inició su actividad en 2019 con las estrategias de aviación y energías renovables -que seguirá dirigiendo Cristina Moreno, Managing Director-. Adicionalmente, Dunas Capital Asset Management (DCAM) mantiene la gestión de las estrategias líquidas del grupo —fondos de inversión y de pensiones, entre otros—, bajo el liderazgo de Alfonso Benito, CIO de Dunas Capital AM. Por su parte, Dunas Capital Real Assets se consolida como el área especializada del Grupo en el asesoramiento financiero, liderada por Gregorio Herrera.

La gestora cuenta con un equipo de profesionales especializados en originación de oportunidades, ejecución de inversiones y gestión de infraestructuras y activos reales, que aportan el conocimiento técnico necesario para generar valor desde la gestión activa.

Dos nuevos fondos

En este contexto, Dunas Capital Alternatives trabaja en el lanzamiento de dos nuevos fondos para 2026, Dunas Aviation II y el fondo de infraestructuras estratégicas, dando así continuidad a la estrategia del grupo y reforzando su posicionamiento en el segmento de inversiones alternativas.

Actualmente, el grupo gestiona más de 5.200 millones de euros en activos. La nueva gestora nace con el objetivo de consolidar y escalar esta línea del negocio de activos privados, dotándola de una estructura dedicada, capacidades propias y una cartera de producto específica. Cuenta con el objetivo de alcanzar un volumen de activos bajo gestión de 500 millones de euros en el corto plazo para lo cual sigue contando con el liderazgo de Borja Fernández-Galiano, Head of Sales del Grupo, y Natividad Sierra como especialista en alternativos.

En palabras de David Ángulo, Chairman del Grupo Dunas Capital, «la creación de Dunas Capital Alternatives es un paso natural en la evolución del Grupo y en nuestra apuesta por un modelo de especialización. Esta estructura nos permite mantener la solidez y continuidad de nuestras estrategias líquidas, al tiempo que reforzamos de forma decidida nuestra propuesta en activos privados, un área con un elevado potencial de crecimiento para nuestros clientes”.

“Tenemos por delante el reto de seguir los pasos de DCAM en cuanto a crecimiento del negocio, ofreciendo a nuestros clientes estrategias de inversión en infraestructuras y activos estratégicos que aportan: diversificación en sus carteras, descorrelación de la economía, protección a la inflación y exposición a inversiones que, como Dunas Capital, tienen en su ADN la preservación de capital y una alta visibilidad en la generación de caja recurrente”, añade Borja de Luis, responsable de la nueva gestora Dunas Capital Alternatives.

Invesco organizará el próximo miércoles 4 de marzo de 2026, de 09:00 a 10:30 horas, un desayuno profesional centrado en el análisis y las perspectivas de los ETFs de renta fija. El encuentro tendrá lugar en sus oficinas de Madrid (Calle Goya, 6, 3ª planta) y estará dirigido exclusivamente a inversores profesionales en España.

La sesión contará con la participación de Paul Syms, Head of EMEA ETF Fixed Income and Commodity Product Management, y Deepak Bharti, Head of EMEA and APAC Fixed Income ETF Portfolio Management, quienes abordarán la visión actual del mercado de renta fija, la evolución de los flujos y las principales novedades previstas para 2026 en el ámbito de los ETFs.

El evento pondrá el foco en tres ejes principales: la visión y los flujos en renta fija, las novedades de producto para 2026 y la relevancia de la gestión en los ETFs de renta fija, un segmento que ha ganado protagonismo en las carteras institucionales en un entorno de mayor dispersión y complejidad en los mercados de deuda.

Paul Syms lidera la estrategia de producto para ETFs de renta fija y materias primas en la región EMEA y aporta una amplia experiencia en construcción de carteras y análisis de tendencias de mercado. Por su parte, Deepak Bharti supervisa las estrategias de ETFs de renta fija en grado de inversión, high yield, bonos gubernamentales y AT1, con especial atención a la innovación y la gestión del riesgo.

El desayuno contará también con la participación de Macarena Velasco, CFA, Senior ETF Sales Director Iberia & LatAm de Invesco. Velasco se incorporó a la firma en 2020 y acumula más de 14 años de experiencia en el sector financiero. Antes de su llegada a la gestora, desarrolló su carrera en la división de banca de inversión de Barclays, donde se especializó en distribución de renta fija, derivados y soluciones para clientes institucionales, y previamente trabajó como analista en el sector de telecomunicaciones en Moody’s.

La convocatoria dispone de plazas limitadas y se enmarca en las iniciativas de la gestora para acercar a los inversores profesionales las claves estratégicas y de gestión en el universo de los ETFs de renta fija.