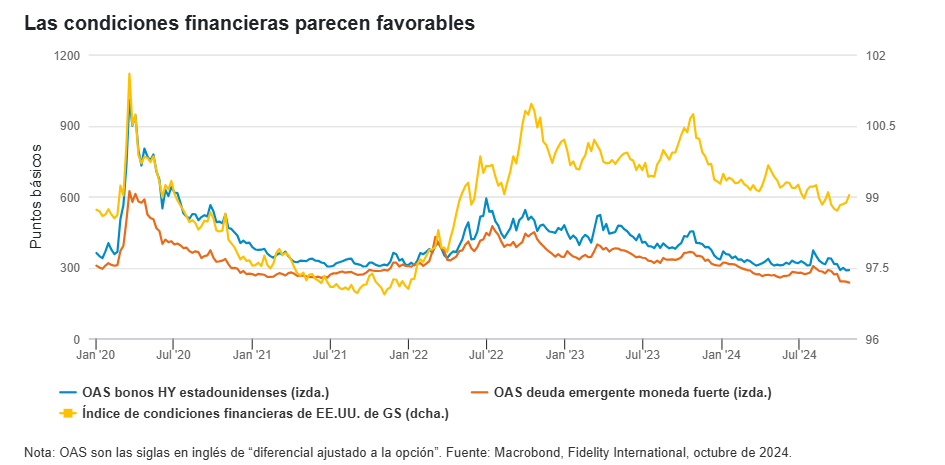

Ya lo hemos visto antes. Es normal que los mercados actúen de forma más errática en las últimas fases del ciclo. Sin embargo, bajo el nerviosismo del mercado se esconde un entorno generalmente positivo caracterizado por una expansión económica sostenida en EE.UU. y señales de que el gobierno chino apuesta por desplegar estímulos de amplio calado en un intento de reflotar su economía.

Todo ello configura una coyuntura alentadora para los activos de riesgo, aunque también augure turbulencias. Nuestro mensaje es el siguiente: mantener las inversiones en renta variable, buscar operativas de carry trade y estar listos para aprovechar la volatilidad del mercado.

La resistencia que continúa mostrando EE.UU. debería servir de acicate a la renta variable, pero hay algunas áreas que nos gustan especialmente. Una de ellas son los valores de mediana capitalización. Estos no registran las altas valoraciones de los gigantes tecnológicos y, además, presentan beneficios aceptables y la oportunidad de aprovechar la reflación de finales de ciclo. Y no solo en EE.UU.: el ciclo de beneficios parece estar ampliándose y debería reactivar también a otras empresas de mediana capitalización en lugares como Japón y Europa.Del mismo modo, lo prudente es mirar más allá de las estrellas más rutilantes dentro de cada sector. Pongamos la IA como ejemplo: sin duda tiene un enorme potencial, pero los inversores no pueden ignorar las altísimas expectativas que descuentan los valores del grupo de los Siete Magníficos. El riesgo reside en que las carteras ponderadas por capitalización terminen estando demasiado concentradas y expuestas a las decepciones. Preferimos fijarnos en los “picos y palas” que sostienen esta tendencia, como las redes eléctricas inteligentes y los centros de datos, donde las valoraciones parecen más razonables.Tampoco se necesita fijarse en los gigantes tecnológicos en busca el mejor crecimiento estructural del mundo. El perfil demográfico favorable, las reformas económicas y el desplazamiento de la producción fuera de China seguirán apuntalando una selección de títulos de renta variable en lugares como la India y ASEAN durante los próximos años.Los materiales para la transición también les interesan a los inversores a largo plazo, ya que son tanto un elemento clave de los esfuerzos de descarbonización como una cobertura contra la inflación. En 2025 será difícil separar su evolución de la situación en China. Si el programa de estímulos del país supera las expectativas, es probable que refuerce el mercado de la energía verde e impulse el valor de los metales, y viceversa.

Por otra parte, determinados REIT (fondos de inversión inmobiliaria cotizados) presentan valoraciones atractivas, mientras que nuestros analistas fundamentales prevén un repunte de la biotecnología tras unos años difíciles.

La relajación de las políticas monetarias tanto en EE.UU. como en China, combinada con un entorno de morosidad contenida, crea un telón de fondo positivo para la deuda corporativa y elcarry trade. Sin embargo, dado que los diferenciales de la deuda corporativa se mueven cerca de máximos históricos -y descuentan todas las buenas noticias, como las de los Siete Magníficos- seremos selectivos.Los mercados emergentes ofrecen algunos rendimientos reales elevados, pero los inversores son mucho menos optimistas. Creemos que varios bancos centrales de los países emergentes podrían bajar los tipos más de lo que esperan los mercados. Eso significa que nos gustan los mercados con rendimientos elevados en moneda nacional y una selección de monedas emergentes, como las de Brasil y Sudáfrica.En los mercados desarrollados, a la vista del contexto fundamental positivo, pero también de las elevadas valoraciones, buscamos rendimientos relativamente altos y una menor sensibilidad a los movimientos de los diferenciales de la deuda corporativa. Nuestros analistas valoran positivamente los bonoshigh yielda más corto plazo, la prima de iliquidez de las titulizaciones de préstamos y la deuda bancaria de alta calidad.Las expectativas de cara a 2025 siguen rodeadas de un aire de incertidumbre, especialmente a la luz del cambio de gobierno en EE.UU. En circunstancias como estas, nuestro enfoque consiste en posicionar las carteras para aprovechar las condiciones actuales y, al mismo tiempo, hacerlas capaces de capear distintos escenarios.Por ejemplo, la deuda pública ha vuelto a registrar una correlación negativa con la renta variable, lo que supone un alivio para los inversores multiactivos que buscan protección para sus carteras. Por el contrario, la victoria de los republicanos abre la puerta a déficits aún mayores y a políticas económicas reflacionistas a escala nacional. Por lo tanto, nos parece interesante alejarnos de la deuda pública nominal de EE.UU. para invertir en bonos del Tesoro de EE.UU. indexados a la inflación. También nos fijaremos en otros bonos de Estados (desde Alemania a Nueva Zelanda) para obtener protección para las carteras al tiempo que mitigamos los riesgos de mayores déficits presupuestarios e inflación.Además, creemos que las estrategias basadas en opciones y de retorno absoluto pueden ofrecer, respectivamente, protección frente a caídas y diversificación en las carteras, incluso cuando los bonos fracasan. A tenor de los riesgos latentes de inflación, estos instrumentos revisten un valor cada vez mayor para los responsables de asignación de activos.Estas son sólo algunas de las variables que debemos tener en cuenta a lo largo de 2025, cuando empiece a asentarse el polvo de la tormenta de arena que se ha desatado de 2024.

Tribuna de Henk-Jan Rikkerink, director global de Soluciones y Multiactivos de Fidelity International, y Matthew Quaife, girector global de Gestión de Inversiones Multiactivos de la firma

Los españoles realizaremos este año una media de unos seis regalos: en los extremos, un 34% tienen pensado regalar menos de tres regalos mientras que un 16% pretenden hacer diez o más, son algunas de las conclusiones a las que ha llegado Aladinia con su estudio por el equipo entre sus usuarios.

Ya falta poco para Navidad y Reyes, dos momentos en los que los españoles aprovechan para hacer regalos a sus familiares y amigos. Y cada vez más, los españoles preparan estos dos momentos con más antelación buscando ofertas y comparando precios. Este año, según una encuesta realizada por Aladinia, en regalos experiencias entre sus usuarios. Cada español gastará una media de 227 euros en regalos durante las fiestas de Navidad.“Compraremos seis regalos, y nuestros hijos y nuestra pareja serán en los que más gastaremos. Ocio y experiencias originales volverán a ser los regalos estrellas de este año por delante de la ropa, complementos y calzado”, detallan desde Aladinia.

El presupuesto que destinarán a regalos de Navidad es de 227 euros de media. Y, aunque un 13% tiene pensado gastar más de 400 euros, dos de cada diez españoles no pasarán de los 100. Un 33% de los encuestados se han fijado un presupuesto superior al que tenían en 2023, mientras que un 43% reconocen que es el mismo. A pesar de ello, seis de cada diez reconocen que acabarán gastándose más.

En nuestros hijos y nuestra pareja son en los que gastaremos más dinero, seguidos de nuestros padres, nietos, hermanos, primos y amigos. Según la encuesta realizada por el equipo de Aladinia, los españoles somos bastante previsores en cuanto a las compras de los regalos de Navidad, un 80% los adquieren con varias semanas de antelación, seguramente aprovechando las ofertas del Black Friday. Por su parte, tan solo un 8% lo hace en los días previos.

Un año más, las Navidades de 2024 van a ser muy digitales, ya que el 32% afirma que hará sus compras solo de forma Online, aumentando en un 5% los resultados del año pasado, por tan solo un 7% que lo hará únicamente en tiendas físicas, mientras que la mayoría (61%) optará por comprar tanto Online, como presencial. Para las compras Online, el móvil arrasa como el dispositivo que se empleará para realizar las compras por delante del ordenador y la tablet.

Parece que este año los españoles se decantan por regalar ocio y experiencias originales, ya que para un 39% de ellos será en lo que más dinero se gasten, por detrás, eso sí, de los clásicos de todas las Navidades, y es que un 30% en lo que más gastará es en ropa, calzado y complementos. A la moda y el ocio les siguen los regalos tecnológicos (9%), los juguetes (8%), perfumes y cosméticos (7%) y por último los libros (6%). En cuanto a las mayores preocupaciones de los españoles a la hora de regalar, casi seis de cada diez (56%) reconocen que no saben qué regalar ya que piensan que tiene de todo, mientras que a un 18% lo que más le preocupa es encontrar tiempo para buscar y comprar sus regalos, mientras que para un 18% lo peor es tener un presupuesto limitado.

Por último, el equipo de Aladinia ha podido comprobar que casi nueve de cada diez encuestados (86%) preferirían que les regalaran un bono con dinero para gastar en la experiencia que ellos eligieran, en lugar de los regalos de siempre. Un 29% aprovecharían ese dinero para relajarse en un balneario con un masaje o una sesión de spa.

Un 27% preferirían hacer una escapada para dos a un hotel o un alojamiento rural, mientras que un 16% se atreverían a ser pilotos por un día o volar en globo. Por su parte, a un 13% les gustaría gastarse su bono en hacer algún tipo de actividad de aventura como puenting, rafting o motos de nieve y a un 12% les apetecería algún tipo de experiencia gastronómica.

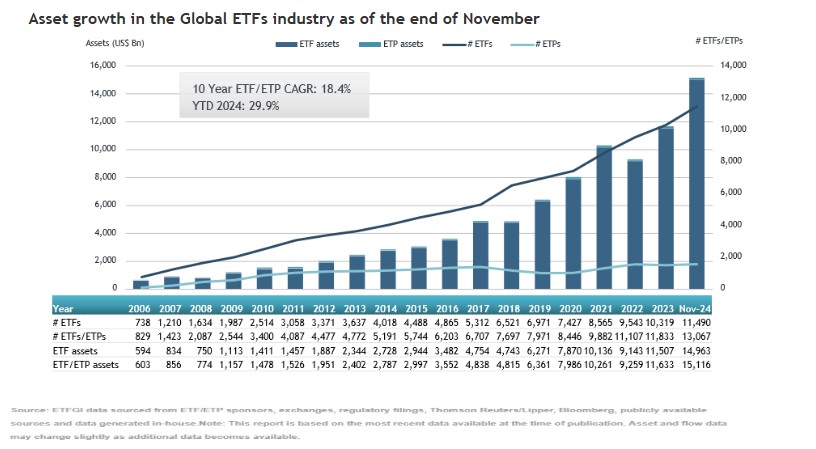

A nivel global, los flujos hacia ETFs están en un año de continuos récords. Según los datos publicados por ETGI, en noviembre, estos vehículos captaron 219.950 millones de dólares, elevando los flujos de todo el año a 1,67 billones y el patrimonio total en ETFs a 15,12 billones -frente a los 14,46 billones de dólares del mismo periodo del año anterior-.

“Los activos han aumentado un 29,9% en lo que va de 2024, pasando de 11,63 billones de dólares a finales de 2023 a los 15,12 billones de dólares del cierre de noviembre”, indican desde ETFGI. Además, destacan que estamos ante 66 meses consecutivos de flujos netos positivos: “Los flujos netos acumulados del año, de 1,67 billones de dólares, superan significativamente el récord anual completo de 1,29 billones de dólares alcanzado en 2021”.

Según explica Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, el índice S&P 500 aumentó un 5,87% en noviembre y acumula un crecimiento del 28,07 % en 2024. “Los mercados desarrollados, excluyendo EE.UU., aumentaron un 0,11 % en noviembre y un 6,77 % en lo que va de 2024. Israel (con un aumento del 8,86 %) y EE.UU. (con un aumento del 6,46 %) registraron los mayores incrementos entre los mercados desarrollados en noviembre. El índice de mercados emergentes disminuyó un 2,77 % en noviembre, pero acumula un aumento del 11,75 % en 2024. Indonesia (con una caída del 6,17 %) y Filipinas (con una caída del 6,05 %) tuvieron las mayores disminuciones entre los mercados emergentes en noviembre”, destaca.

Movimiento de los flujos

Según los datos de ETFGI, en noviembre, los ETFs captaron flujos netos de 219.950 millones de dólares. De estos flujos, los ETFs de renta variable capturaron 154.340 millones de dólares, acumulando 960.850 millones en lo que va de 2024, mucho más que los 397.660 millones registrados en 2023. Por su parte, los ETFs de renta fija captaron 15.610 millones de dólares en noviembre, acumulando 298.180 millones de dólares en 2024 y superando los 250.320 millones del año anterior.

Además, los vehículos de materias primas reportaron salidas netas de 2.860 millones de dólares en noviembre, aunque acumulan entradas netas de 5.020 millones de dólares en 2024, frente a las salidas netas de 15.370 millones en 2023. Una historia totalmente diferente fueron los ETFs activos, que atrajeron flujos por valor de 44.630 millones de dólares durante el mes, acumulando 332.530 millones de dólares en 2024 y superando los 168.080 millones registrados en 2023.

Productos en el mercado

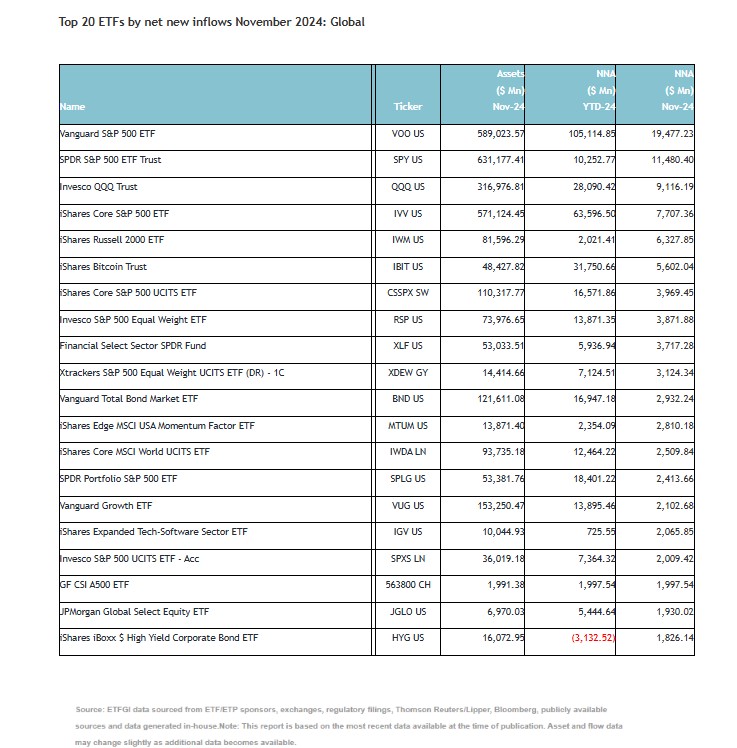

Además, al cierre de noviembre, la industria global de ETFs contaba con 13.067 ETFs, 26.079 listados, activos por valor de 15,12 billones de dólares, procedentes de 793 proveedores listados en 81 bolsas de valores en 63 países. Sobre la oferta de inversión destaca que las entradas sustanciales se atribuyen a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 96.990 millones de dólares durante noviembre. En concreto destaca el fondo Vanguard S&P 500 ETF (VOO US), que recibió 19.480 millones de dólares, siendo el flujo neto individual más alto.

Según los datos de ETFGI, en 2024, el mercado de ETFs ha registrado una acumulación significativa de activos por parte de los ETFs recientemente lanzados. Los tres principales ETFs están dominados por ETFs de criptomonedas: iShares Bitcoin Trust (IBIT US) con 48.430 millones de dólares en activos, Grayscale Bitcoin Trust (GBTC US) con 20.990 millones, y Fidelity Wise Origin Bitcoin Fund (FBTC US) con 19.280 millones de dólares.

“Reflejando el aumento en las inversiones en criptomonedas desde la aprobación de los ETFs de Bitcoin en enero de 2024, la SEC aprobó los ETFs de Ethereum para su negociación en julio de 2024. Grayscale Ethereum Trust (ETHE US) alcanzó el cuarto lugar en la lista de los 25 principales por activos, con 5.370 millones de dólares, lanzado por Grayscale Advisors en la Bolsa de Nueva York (NYSE)”, explican desde ETFGI.

La lista de los 25 principales también incluye ETFs de diversos sectores, como ETFs de altos dividendos, renta variable, activos, y relacionados con el clima, destacando la amplia gama de oportunidades de inversión disponibles en la actualidad.

Foto cedidaRamón Hermosillo, nuevo Managing Director de AltamarCAM

AltamarCAM Partners, firma global de inversión especializada en mercados privados, anuncia el nombramiento de Ramón Hermosilla como Managing Director en el área de Real Estate. Junto con Carlos Esteban, también Managing Director, serán Co-Heads del área inmobiliaria, reportando a Fernando Olaso como Managing Partner.

Durante los últimos diez años, AltamarCAM ha invertido en torno a 1.000 millones de euros en España en segmentos inmobiliarios vinculados a grandes tendencias resilientes como el segmento de living y salud entre otras. Con esta incorporación, la firma refuerza su apuesta por inversiones directas en el sector inmobiliario.

El nombramiento de Ramón Hermosilla también consolida la estrecha relación entre AltamarCAM y Terralpa Investments, asesor de inversión inmobiliaria del que Hermosilla es CEO. En 2022, ambas firmas se asociaron para crear un vehículo inversor destinado a proyectos residenciales de alta gama.

Con más de 20 años de experiencia en el sector inmobiliario, Ramón Hermosilla aporta un profundo conocimiento del mercado. Como socio director de Terralpa Investments, ha liderado proyectos de desarrollo integral en España, México y Estados Unidos, y ha gestionado operaciones inmobiliarias con una inversión acumulada superior a los 700 millones de euros.

Hermosilla es licenciado en Administración y Dirección de Empresas por la Universidad Francisco de Vitoria, licenciado en Derecho por la Universidad Complutense de Madrid, y posee un máster en Estrategia y Liderazgo de Nuevos Negocios por la Chicago Booth School of Business.

Fernando Olaso, Managing Partner de Real Estate y Co-head de Real Assets en AltamarCAM Partners, comentó: «La incorporación de Ramón Hermosilla es una muestra de nuestro compromiso por reforzar nuestras capacidades en inversiones directas en el sector inmobiliario. Ramón aporta una sólida trayectoria profesional, además de una visión estratégica clave para identificar oportunidades de alto valor «.

Sobre su nuevo rol en AltamarCAM, Ramón Hermosilla afirmó: «Es un honor consolidar mi relación con AltamarCAM al asumir este nuevo rol. Desde el inicio de nuestra colaboración, hemos compartido una visión estratégica común que se ha materializado en iniciativas como la alianza entre AltamarCAM y Terralpa Investments y el lanzamiento conjunto de un vehículo de inversión para proyectos residenciales de alta gama. Este nombramiento refuerza nuestra apuesta mutua por el sector inmobiliario, un ámbito lleno de oportunidades que requiere experiencia, visión y compromiso».

Deutsche Bank ha anunciado el nombramiento de Mar López como nueva responsable de Bussiness Banking y miembro del Equipo de Dirección de Private Bank.

Desde la entidad han destacado que Mar López sumará este cargo a sus responsabilidades actuales en las áreas de CTS (Corporate Treasury Sales) y Trade Finance; las áreas de producto del banco que facilitan la operativa de empresas (medianas y pequeñas) con comercio internacional, tal como avales, financiación a la exportación, de circulante o de la cadena de suministro, entre otros.

Business Banking es uno de los pilares de la estrategia de Private Bank. A través de Bank for Entrepreneurs, el banco da servicios integrales a los empresarios y sus familias, ofreciendo soluciones a sus necesidades financieras tanto en el plano empresarial como en el personal.

El segmento de Business Banking seguirá potenciando la propuesta de valor de un banco global internacional al servicio de las empresas españolas. Además, este nombramiento ayudará a reforzar la presencia en el segmento de las midcaps españolas (compañías con una facturación de más de 50 millones de euros al año) e incrementará la colaboración con las áreas de Wealth Management y Banca Privada, así como con el resto de las divisiones de Deutsche Bank.

Deutsche Bank presta servicio a más de 20.000 empresas, de las que más de 7.000 son pymes con una facturación superior a los 2 millones de euros. En el segmento de midcaps, desde la entidad subrayan que han crecido un 40% en los últimos tres años y actualmente trabajan con un 18% de las empresas midcaps de España.

Más de 25 años de experiencia

Mar López cuenta con más de 25 años en los mercados financieros. Se incorporó a Deutsche Bank en 2022 como responsable de CTS, tras ser responsable de FX & Sales en Bankinter, Santander y Banco Popular. Es licenciada en Ciencias Empresariales por la Institución Empresarial Europea, tiene un MBA por el Instituto de Empresa y dispone de la certificación de EFA.

“Estamos convencidos de que la dilatada experiencia de Mar y su profundo conocimiento del área de empresas contribuirán positivamente a la ejecución de la estrategia de Business Banking, uno de los motores de nuestro crecimiento en los próximos años”, ha afirmado Susana Valero.

Mar López sustituye en el cargo a Ignacio Pommarez que, tras más de 30 años dedicado al sector bancario, emprenderá una nueva etapa. “Queremos agradecer a Ignacio Pommarez su compromiso, profesionalidad y excepcional calidad humana en las diferentes etapas de su carrera en Deutsche Bank”, ha subrayado Valero.

CaixaBank ha iniciado la comercialización del nuevo «MyBox Jubilación Autónomos», que ofrece a este colectivo las ventajas de su exclusivo servicio de ahorro a largo plazo teniendo en cuenta sus necesidades específicas de ahorro y protección. Este lanzamiento se produce un año después de la salida al mercado del primer servicio ‘MyBox Jubilación’, que cuenta ya con cerca de 230.000 clientes y gestiona más de 1.450 millones de euros en patrimonio acumulado en los productos vinculados.

Según datos del Instituto Nacional de Estadística (INE), en España hay más de tres millones de autónomos y su pensión media de jubilación se sitúa en los 959 euros mensuales, mientras que la de un trabajador por cuenta ajena alcanza de media los 1.597 euros. Para reducir el riesgo financiero de los autónomos durante la jubilación y facilitar su planificación financiera, ‘MyBox Jubilación Autónomos’ fija un capital objetivo para la jubilación, teniendo en cuenta la edad y los ingresos de cada cliente, y establece un ahorro mensual para conseguirlo.

Esto es posible gracias a la combinación de las ventajas de tres productos en una contratación única: la fiscalidad de un plan de pensiones, la liquidez de un seguro unit linked y la protección personal y familiar de un seguro de vida.

El servicio tiene las siguientes características:

Ahorro periódico y flexible: el ahorro periódico suaviza el efecto de la volatilidad de mercado repartiendo a lo largo del año los momentos de entrada o inversión. La rentabilidad obtenida se acumula con las aportaciones generando así un efecto acumulativo que impacta en el crecimiento de los ahorros. Las aportaciones se pueden modificar para adaptarse a las necesidades de liquidez en cada momento.

Rentabilidad y fiscalidad: el servicio está vinculado al Plan de Pensiones de Empleo Simplificado Destino ATA, un plan exclusivo para trabajadores por cuenta propia y autónomos promovido por la Asociación de Trabajadores Autónomos y gestionado por VidaCaixa que permite ampliar el importe de aportación genérico de 1.500 hasta 5.750 euros anuales y optar así a una mayor reducción fiscal. VidaCaixa ha sido la primera gestora de fondos de pensiones en España en ofrecer los nuevos planes de pensiones de empleo simplificados. Este plan en concreto se enmarca en la filosofía de inversión de la ‘Gama Destino’ de CaixaBank, una estrategia que adapta la distribución de activos de forma inteligente en función de la fecha prevista de jubilación, dando mayor peso a los activos de renta variable al inicio, para hacer crecer el ahorro, y ampliando la inversión en renta fija a medida que se acerca la fecha de jubilación, para reducir el nivel de riesgo del plan.

Rentabilidad y liquidez: la aportación se diversifica entre el plan de pensiones de empleo simplificado y un unit linked, un seguro de ahorro vinculado a una cesta de fondos en el que el tomador asume el riesgo de la inversión, sin límite de aportaciones y que se puede rescatar a valor de mercado de forma parcial o total en caso de necesidad. Se trata de la misma estrategia de la ‘Gama Destino’ y el unit linked es líquido en cualquier momento para hacer frente a contingencias.

Protección: el capital objetivo está protegido en caso de invalidez absoluta permanente o fallecimiento, mediante un seguro de vida incluido, que cubre la diferencia entre el ahorro y el objetivo.

El cliente podrá realizar un seguimiento de su plan de ahorro de forma omnicanal, obtener premios por su fidelidad cada tres años y, con la revisión anual, podrá adaptarlo a las necesidades y circunstancias personales. Con este nuevo lanzamiento, Grupo CaixaBank mantiene su apuesta por ofrecer fórmulas innovadoras de ahorro a largo plazo a quienes más lo necesitan.

Las economías globales están encaminadas a repetir –o ya están repitiendo– muchas de las políticas probadas y fallidas de la historia reciente, como aranceles, guerras comerciales y aislacionismo. Existe una clara sensación de que las economías globales necesitan avanzar frente a los crecientes desafíos políticos y de mercado.

Estas son las principales conclusiones del informe “Macro Outlook 2025” elaborado por los economistas de ING, “Perspectivas mundiales de ING: Economía, nuestra lista de éxitos para 2025”. El informe incluye previsiones clave para las diferentes regiones y mercados, y cubre cuestiones geopolíticas y comerciales, y el comportamiento esperado de los consumidores en Europa, Asia y Reino Unido.

Según Marieke Blom, economista jefe y directora de investigación del Grupo ING, “aunque observamos muchos factores que podrían empeorar la situación actual, el gasto de los consumidores podría traer sorpresas positivas. Existe la posibilidad de que el consumidor europeo incremente su nivel de gasto, especialmente si el mercado inmobiliario se recupera más rápido de lo que esperamos. Ellos pueden ser la clave para la recuperación del ciclo económico de Europa».

España ha sido motor clave del crecimiento económico en la eurozona desde la crisis del covid-19 y se espera que esta tendencia continúe en 2025. Sin embargo, los factores impulsores de este crecimiento están cambiando: el crecimiento posterior a la crisis fue impulsado por el aumento de la población, las fuertes exportaciones de servicios y el gasto público. Todo esto, enmarcado en un entorno inflacionario desafiante y con políticas monetarias restrictivas que impactaron negativamente en las rentas de las familias.

En la actualidad, existe una mejora gradual en el consumo gracias a que los ingresos de los españoles se empiezan a recuperar, aunque el nivel de ahorro sigue siendo elevado en comparación con los niveles previos a la pandemia. Asimismo, según las previsiones, la inversión, particularmente en el sector de la construcción, se verá impulsada gracias a la reducción de los tipos de interés y a la asignación de fondos europeos.

Estos factores mantendrán a España en una posición privilegiada dentro de una eurozona cuya economía seguirá experimentando un lento crecimiento en 2025. Esto es extensible al resto de países del sur de Europa; Portugal, Italia, Grecia y España continuarán superando el crecimiento promedio de la eurozona por quinto año consecutivo en 2025.

Entre los motivos para el mayor crecimiento relativo de estos países, destaca el hecho de que han recibido una proporción significativamente mayor de los fondos NextGen en comparación con sus contrapartes del norte y que aún cuentan con recursos relevantes para gastar. Además, el mayor peso del sector servicios en el PIB de estos países representa una ventaja clave frente a los desafíos que enfrentan las industrias manufactureras europeas por los altos precios de la energía y los inminentes aranceles de importación de Estados Unidos.

Aunque los bancos centrales parecen haber ganado la batalla frente a la inflación, los economistas de ING se muestran cautos frente a celebraciones prematuras y cuestionan las perspectivas para 2025.

En el caso de Estados Unidos, aunque la administración Trump genera incertidumbre por su enfoque aislacionista, podría experimentar un auge comercial en 2025. Esto dependerá del impacto de esas políticas tanto a nivel nacional –con posibles estímulos al crecimiento interno– como internacional, donde se podrían generar tensiones u oportunidades comerciales con otros países. En Asia, China se enfrenta a desafíos significativos para estabilizar su economía, mientras que India consolida su papel como motor de crecimiento regional.

El valor de las transacciones de M&A realizadas en España durante este año y hasta la fecha ha aumentado un 36% en comparación con 2023, según los resultados del informe presentado por Bain & Company. El documento indica que el valor de las transacciones estratégicas que han tenido un objetivo español este año ha ascendido hasta los 35.000 millones de dólares, lo que supone un aumento del 48% interanual.

Respecto al número total de transacciones, Bain & Company señala un aumento del 5% a nivel nacional respecto al mismo periodo del año anterior, con 596 acuerdos entre los que se encuentran dos de los más relevantes a nivel nacional: el alcanzado por BBVA y Banco de Sabadell en el segundo trimestre, por un valor de 13.500 millones de dólares; y el que se produjo entre Liberty Media Corp y Dorna Sports también en el segundo trimestre por 4.000 millones de dólares.

“A pesar de tener balances sólidos y una necesidad estratégica de M&A en 2024, a nivel global, los negociadores no han visto el impulso positivo que esperaban en las tasas de interés, ha faltado voluntad de salir al mercado por parte de los vendedores y se ha observado cómo algunos grandes procesos, que podrían haber impulsado una recuperación completa este año, se paralizaban por el escrutinio regulatorio. Pero sí se adaptaron rápidamente a las realidades del mercado, pasando de enfoques tradicionales a adoptar las necesarias sinergias tanto de ingresos como de costes. Y, además, han seguido perfeccionando sus capacidades de M&A, poniendo foco en la selección, negociación y aprovechamiento de nuevas herramientas, como la IA generativa, para agilizar el proceso”, explica Cira Cuberes, socia de Bain & Company en España.

Según los datos del informe, las principales industrias por valor de transacciones M&A estratégicas entrantes han sido las de servicios financieros (aumento del 400% frente a 2023) industria manufacturera (aumento del 34% frente a 2023). Por su parte, energía y recursos naturales han sido los sectores con mayor volumen de transacciones estratégicas salientes, con un aumento del 200% hasta la fecha frente al año anterior. “Si vamos a totales, el valor de las transacciones estratégicas salientes (acuerdos con un adquirente español y un objetivo no español) han crecido un 26% hasta la fecha, alcanzando los 14.700 millones de dólares, mientras que el número de operaciones ha aumentado un 1%, sumando 154 acuerdos”, ha subrayado la entidad.

Como explica Cira Cuberes, “en el caso de España, además de la pura actividad de M&A entre entidades corporativas, también se ha observado un aumento de la actividad de capital riesgo, con varias operaciones relevantes en 2024 como las de Idealista, Dorna, Globeducate y la Universidad Europea».

Bitpanda, la plataforma de criptomonedas europea, ha obtenido la aprobación preliminar de la licencia por parte de la Autoridad Reguladora de Activos Virtuales (VARA) para expandirse a los Emiratos Árabes Unidos (EAU). El bróker recibe el visto bueno del regulador para lanzar sus operaciones en la región a través de Bitpanda Broker MENA DMCC, tan solo ocho meses después de haber presentado la solicitud oficial.

Esta licencia operativa marca la entrada de Bitpanda en un mercado fuera de Europa, lo que, según la compañía, le consolida como un player global y de confianza en el sector de los activos digitales. Según explican, los Emiratos Árabes Unidos están emergiendo como una región destacada en la evolución de las finanzas digitales y las criptomonedas. Por ello, consideran que esta aprobación preliminar subraya la ambición de la plataforma de liderar la adopción global de activos digitales regulados en el país. Además de este anuncio, a principios de este año, la compañía abrió una oficina en Dubái, en el DMCC Crypto Centre, incorporó a un equipo de expertos regionales en criptomonedas y se asoció con instituciones financieras y plataformas de criptomonedas de relevancia en la región.

Para Eric Demuth, cofundador y CEO de Bitpanda, «En Europa, hemos construido una reputación en la que nos hemos consolidado como la plataforma de activos digitales más confiable y regulada. Ahora, estamos escalando este modelo, en el que Dubái y los EAU son el escenario de lanzamiento estratégico de cara a nuestra expansión internacional. Las oportunidades son inmensas y estamos en una posición única para aprovecharlas, tanto para establecernos como el bróker de criptomonedas líder en Europa como uno de los principales proveedores de infraestructura en el mercado de los activos digitales».

«Los estándares marcados por la licencia de VARA fomentan la innovación a la vez que priorizan la seguridad de los inversores, por lo que se alinea perfectamente con la misión de Bitpanda de ofrecer soluciones de activos digitales seguras y accesibles a usuarios de todas partes del mundo», han explicado desde Bitpanda.

En palabras de Fabian Reinisch, General Counsel de Bitpanda, «El hecho de obtener la aprobación preliminar de la licencia en menos de ocho meses pone de manifiesto la solidez del marco regulatorio progresista de VARA y el firme compromiso de Bitpanda con el cumplimiento normativo y la innovación. Durante más de una década, hemos demostrado que centrarse primero en cumplir con la regulación es el único camino hacia un crecimiento sostenible y responsable en nuestra industria. Ahora, estamos extendiendo este enfoque a mercados más allá de Europa».

Esta expansión se produce en un momento muy importante para la compañía tras el lanzamiento la semana pasada de Bitpanda Fusion, un servicio que ofrece a inversores experimentados precios más competitivos de compra y venta de criptomonedas mediante la recopilación automática de datos de los principales exchanges del mercado, empresas de servicios financieros, conocidas como market makers, y otros proveedores de liquidez, todo desde una única plataforma.

Allfunds ha anunciado el lanzamiento de ANA (Asistente de Navegación de Allfunds), una nueva funcionalidad impulsada por inteligencia artificial que mejora la usabilidad y funcionalidad para los usuarios de Allfunds Connect, tanto gestoras de fondos como distribuidores, facilitando una navegación más eficiente por la plataforma y optimizando su experiencia.

Desde la entidad han destacado que este nuevo asistente ha sido desarrollado en colaboración con Google Cloud (una asociación establecida con Allfunds y anunciada en abril de 2024), ANA simplifica la interacción de los usuarios con el ecosistema de Allfunds, que abarca más de 250,000 fondos. Esta herramienta permite a los clientes seguir las tendencias del mercado de manera efectiva y tomar decisiones de inversión mejor informadas.

Las características principales de ANA son el filtrado avanzado de fondos ya que permite descubrir oportunidades de inversión a través de diferentes clases de activos, puntos de datos y calificaciones, eliminando la necesidad de análisis manual gracias a sus filtros precisos. Otra de las características es la navegación intuitiva puesto que facilita el uso de la plataforma Allfunds Connect al transformar datos complejos en insights visuales y procesables mediante controles simples y directos y, por último, las comparaciones detalladas porque posibilita análisis comparativos entre múltiples fondos, abarcando una amplia gama de métricas, para decisiones informadas basadas en datos.

El lanzamiento de ANA sigue a la reciente introducción de Allfunds Navigator, una herramienta que integra datos de mercado en tiempo real, inteligencia artificial y aprendizaje automático para respaldar la distribución de fondos, ofreciendo a los clientes una ventaja estratégica a través de insights accionables.

Allfunds está comprometida con la mejora continua de ANA y planea futuras actualizaciones que ampliarán sus capacidades en línea con los avances en modelos de lenguaje de inteligencia artificial, asegurando que los clientes se beneficien de los últimos desarrollos tecnológicos para optimizar la toma de decisiones.

Juan de Palacios, Chief Strategy and Product Officer en Allfunds, ha comentado: “Con ANA, ofrecemos a los usuarios la confianza para tomar decisiones informadas aprovechando al máximo el ecosistema Allfunds Connect. Esto es solo el comienzo; nuestro objetivo sigue siendo combinar la excelencia tecnológica con la innovación centrada en el cliente para mantener el servicio líder en el mercado que nos caracteriza”.