Ysios Capital, gestora de venture capital especializada en el sector biotecnológico, y Andbank Wealth Management, gestora de fondos del banco privado Andbank, se han aliado para lanzar el Telescope Biotech Fund, un fondo con vocación global que invierte en compañías cotizadas del sector biomédico, principalmente en Nasdaq y NYSE.

Ysios Capital será la entidad asesora del fondo y Andbank Wealth Management, por su parte, será la entidad gestora. El objetivo de inversión se centra en identificar compañías con alto potencial de crecimiento a través de la innovación y el desarrollo de nuevos fármacos.

Fundada en 2008, YsiosCapital ha sido una de las firmas del mercado español pionera en la inversión en proyectos biotecnológicos. Con más de 400 millones de euros bajo gestión repartidos en tres fondos, Ysios Capital ha invertido en 41 compañías y ha impulsado el desarrollo de numerosas terapias innovadoras. Hasta la fecha, 19 de estos productos han llegado a mercado, generando un impacto positivo en la sociedad y mejorando la vida de miles de pacientes.

La inversión del Telescope Biotech Fund sigue una metodología altamente especializada, con una selección cuidada y rigurosa de compañías biotech y farmacéuticas. La firma identifica las tecnologías con mayor potencial en biomedicina mediante una plataforma de análisis propia. Empleando criterios científicos, de mercado y financieros, el fondo construye una cartera de 15-20 firmas orientadas a la creación de valor en cuatro grandes áreas terapéuticas: inmunología, oncología, enfermedades raras y enfermedades metabólicas. Los más de 15 años de experiencia de Ysios Capital en el análisis de inversiones en biotecnología permiten al fondo tener una estrategia centrada en la innovación para los pacientes, el ajuste al mercado y el conocimiento del universo farmacéutico.

Según Jordi Xiol, Partner de Ysios Capital, “los avances científicos de la última década están transformando la medicina en áreas tan diversas como la oncología, la obesidad o las enfermedades infecciosas. El sector biotecnológico se encuentra al principio de un ciclo de innovación sin precedentes, en el que descubrimientos fundamentales en el laboratorio se traducen en terapias innovadoras, gracias a nuevas herramientas de ingeniería”.

Para Juan Luis García Alejo, director general de Andbank Wealth Management, “en el sector de la biomedicina, los retornos financieros van de la mano de los retornos para la sociedad. El fondo Telescope Biotech ofrece una oportunidad de participar en esta revolución tecnológica a través de la inversión en compañías que están desarrollando nuevos fármacos, para capturar el valor que se genera cuando los resultados son positivos”.

Ibercaja tiene claro cuáles son los aspectos más importantes a la hora de garantizar la sostenibilidad de las pensiones: la longevidad, los planes de empleo, la necesaria innovación y la digitalización de estos productos. Estas han sido las conclusiones más destacadas de la décima edición del ciclo anual sobre planes de pensiones organizada por la entidad y en la que participaron destacados expertos en la materia.

En su intervención, el consejero delegado de Ibercaja, Víctor Iglesias, ha destacado la “gran trascendencia política, económica y social de las pensiones por el desafiante contexto demográfico en el que nos movemos y hacia el que vamos, que es de máxima preocupación para todos en España”.

Iglesias ha subrayado que esta década de encuentros ha servido para analizar las pensiones y el ahorro a largo plazo, “desde la independencia de criterio y desde la escucha activa con los expertos más cualificados en cada uno de los ángulos abordados”. También se ha referido a la participación e implicación en el proyecto de los máximos responsables de la entidad financiera, del grupo de comunicación Prisa, y de las organizaciones empresariales más representativas de la industria de gestión de activos, Inverco y Unespa.

Longevidad, innovación y digitalización y sostenibilidad del sistema de pensiones

El presidente de Ibercaja, Francisco Serrano, sintetizó las conclusiones de las distintas cuestiones abordadas durante la jornada: las fórmulas complementarias de ahorro privado para la jubilación, la longevidad, la innovación y digitalización y la sostenibilidad del sistema de pensiones.

En primer lugar, Serrano resaltó la necesidad de un diálogo fluido y constructivo entre el Gobierno, a través de la Dirección General de Seguros y Fondos de Pensiones, y de la industria, con Inverco y Unespa, para acelerar las fórmulas complementarias de ahorro privadopara la jubilación que se están impulsando, con nuevas medidas e incentivos.

Mirenchu del Valle, presidenta de Unespa; Elisa Rincón, directora general de Inverco y José Antonio Fernández de Pinto, director general de Seguros y Pensiones, han tratado sobre estas fórmulas complementarias en la mesa redonda moderada por Luis Miguel Carrasco, director de Gestión de Activos y Seguros de Ibercaja. Como segunda conclusión, el presidente de Ibercaja ha transmitido que la creciente longevidad de la sociedad requiere profundizar en la revisión de la edad de jubilación y de los periodos de cotización del sistema público, así como potenciar fórmulas innovadoras que permitan complementar nuestras rentas en edades avanzadas.

En cuanto a los planes de empleo, la tercera conclusión de la jornada ha sido la conveniencia de asegurar un mayor alcance de esta solución a las pymes porque, además de su conveniencia para los trabajadores, es una herramienta que ofrece más flexibilidad para la absorción de incrementos salariales en las compañías que, a la vez, pueden ofrecer una remuneración diferida adicional a los empleados. Carlos Bravo, secretario de Protección Social y Políticas Públicas de CC.OO., y Francisco Vida, director de Economía y Políticas Sectoriales de Cepyme, han conversado sobre este sistema de ahorro a largo plazo.

Por otro lado, la innovación y la digitalización se han posicionado como palancas relevantes, con foco en los jóvenes, para impulsar el ahorro a largo plazo por lo que se deben aprovechar las oportunidades que abre la sociedad del conocimiento, fomentando marcos legales y fiscales en los que puedan surgir y desarrollarse proyectos innovadores que contribuyan a facilitar el ahorro a largo plazo de los ciudadanos. A este respecto, el presidente de Ibercaja puso como ejemplo “Pensumo, pensión por consumo”, herramienta que recientemente la Entidad ha lanzado al mercado. Víctor Royo, Director de Medios de Pago y Financiación al Consumo de Ibercaja, y María Jesús Jiménez, Socia de NTT Data y Responsable de Banking Financial Services en Europa y Latinoamérica, han dialogado sobre esta iniciativa.

Por último, el director ejecutivo de FEDEA, Ángel de la Fuente, centró su intervención en la sostenibilidad y futuro del sistema de pensiones, destacando las graves consecuencias que puede conllevar la falta de soluciones. El experto ha señalado que los recursos públicos extra que drenen las pensiones reducirán la cobertura y la calidad de otros servicios que prestan las Administraciones, además de limitar considerablemente su capacidad de inversión en infraestructuras de transporte y telecomunicaciones, en I+D+i, en formación y cualificación, etc.

Ganar el premio Gordo de la lotería de Navidad es uno de los sueños más deseados de muchos españoles. El próximo 22 de diciembre se celebra el Sorteo Extraordinario de Navidad, uno de los eventos más esperados del año en España. El primer premio está agraciado con reparten un total de cuatro millones de euros a la serie, lo que equivale a 400.000 euros por décimo premiado. Los premiados cuentan con un plazo máximo de tres meses para cobrar el décimo.

Convertirse en ganador puede ser un sueño hecho realidad, pero gestionar de forma adecuada un premio tan significativo es esencial para garantizar un futuro financiero estable. “Estadísticamente está demostrado que la mayoría de las personas que obtiene un premio muy cuantioso en juegos de azar lo dilapida en pocos años. Esto es principalmente por la mala gestión realizada del patrimonio obtenido”, asegura Laureano Gris, socio de la firma de asesoramiento financiero Norz Patrimonia, que aclara que «un premio bien gestionado puede garantizar seguridad económica y alcanzar metas vitales que quizás antes parecían inalcanzables”.

Es fundamental tomar decisiones cuidadosas para proteger el premio y asegurarse de que genere beneficio a largo plazo. “Ante todo hay que mantener la calma y actuar con la máxima discreción. Hay que evitar divulgarlo inmediatamente, a largo plazo nos generará más problemas que beneficios y puede probablemente atraer problemas, como presiones externas o fraudes potenciales”, aseguran en la firma.

Gris establece los primeros pasos a seguir tras ganar el premio. «Parece muy obvio pero no todos lo hacen. En caso de que el billete premiado sea físico, se aconseja firmarlo para acreditar su propiedad», asegura. Además, desde Norz Patrimonia subrayan la importancia de contar con el asesoramiento de profesionales financieros y legales. Estos expertos pueden ayudar a los ganadores a tomar decisiones informadas sobre la mejor forma de cobrar el premio, entender las implicaciones fiscales, proteger el patrimonio y diseñar una estrategia de inversión adecuada.

¿Es hora de decirle adiós al despertador y a los lunes de oficina? Ganar la lotería puede ser liberador, pero antes de tomar decisiones impulsivas, como comunicárselo con estilo a tu jefe o a tus compañeros de trabajo, es importante reflexionar y actuar con inteligencia. “Sería ideal poder tomar unos días de vacaciones para evaluar bien la nueva situación y medir las consecuencias de los pasos a realizar”, comenta Gris.

En términos similares se expresan desde Abante, puesto que, para sacar el máximo partido al premio ganado, en la firma aconsejan, en primer lugar, «mantener la calma, iniciar un periodo de reflexión sobre los objetivos vitales y metas. en definitiva, reflexionar sobre qué se quiere alcanzar con ese dinero; qué se quiere ser, hacer y tener, etcétera. «Es importante acostumbrarse a vivir con esa cantidad de más en nuestro bolsillo, ya que haber sido el premiado puede volverse en contra si no se administra bien el dinero», aseguran en la firma, que detalla que el objetivo es dejar pasar un tiempo es evitar tomar decisiones precipitadas.

Hacer este ejercicio de planificación financiera y personal permitirá también pensar a largo plazo, proyectar qué necesidades o preocupaciones se tienen o se van a tener a lo largo del tiempo y, a partir de ahí, «contextualizar el dinero de la lotería en esos planes, ya sean personales, profesionales o familiares».

1. Pagar a Hacienda. En Legálitas recuerdan que, independientemente de la situación personal de cada uno, si se gana la lotería se debe pagar a Hacienda un 20% del premio, en el caso de que el importe supere el mínimo exento que, actualmente, está fijado en 40.000 euros. Lo que exceda de esa cifra tributará al tipo impositivo del 20%. Loterías y Apuestas del Estado ya aplica automáticamente la retención antes de entregar el premio al agraciado.

En este punto, Gris también menciona que “las ganancias adicionales generadas con el dinero del premio, como intereses o inversiones, tributarán como rendimientos del capital. Además, la obtención de un premio de una cuantía importante puede afectar a la declaración de Patrimonio ya que esta grava el valor total del patrimonio neto del contribuyente al 31 de diciembre de cada año. Dado que es un impuesto cedido a las comunidades autónomas, las normas, los mínimos exentos y los

tipos impositivos pueden variar según la región donde resida el premiado”.

Si el décimo premiado es compartido, la cuantía exenta se prorratea entre los cotitulares en función de la cuota que corresponda a cada uno. La ganancia de un premio de lotería no se incluye en la declaración de la renta.

2.- Planificación financiera y diversificación. La planificación financiera y fiscal son fundamentales para proteger el premio y asegurar que este genere beneficios sostenibles a largo plazo. Desde Norz Patrimonia recomiendan abordar varias estrategias clave:

-Evaluar deudas pendientes: cancelar deudas con altos intereses suele ser una prioridad, pero debe hacerse de forma estratégica para optimizar el uso del premio.

Un experto debería de analizar el tipo de deuda, coste financiero de la misma, el plazo y determinar en base a ese estudio y a la inversión prevista, qué escenario es más

favorable para el cliente.

-Diversificar las inversiones: una cartera diversificada es una de las mejores formas de reducir riesgos financieros. Combinando activos de bajo riesgo, como bonos o fondos indexados, con inversiones más dinámicas, como acciones o bienes raíces, se puede encontrar un equilibrio entre seguridad y rentabilidad. Esto también incluye explorar opciones como inversiones sostenibles o en mercados emergentes, siempre con el respaldo de un asesor especializado. En este punto, Abante resalta la importancia de la diversificación geográfica, así como por sectores y tipo de activos. «Si se cuenta con un gran horizonte temporal de inversión, se puede asumir más riesgo con la inversión, lo que hará que el capital final sea mucho mayor», explican en Abante, que pone como ejemplo que si se quiere superar a la inflación en dos puntos porcentuales -es decir, conseguir una rentabilidad anual media del 4%-, habría que invertir en una cartera con el 50% de la inversión en renta variable. Y señala a los fondos de inversión como una opción que permite diversificar, que tiene beneficios fiscales y que permite acceder a una gestión profesional son los fondos de inversión.

-Establecer un porcentaje para gastos personales: es extremadamente importante delimitar el porcentaje destinado a caprichos o gastos personales, como medida de

protección ante el despilfarro llevado por la euforia del momento. Esa cantidad es variable dependiendo de varios factores: los objetivos que se quieran obtener a largo

plazo, importe del premio obtenido, edad de la persona agraciada, etc.

-Definir donaciones a familiares, conocidos o causas benéficas: si se desea destinar parte del premio a donaciones, ya sea a seres queridos o a organizaciones solidarias,

es crucial planificarlo cuidadosamente. Establecer límites claros ayuda a mantener un balance financiero. Además, es necesario considerar las implicaciones fiscales tanto para el donante como para los beneficiarios, asegurándose de aprovechar las ventajas legales disponibles para realizar estas transferencias de manera eficiente.

-Planificación fiscal: sin duda, puede marcar una diferencia significativa para evitar que una parte sustancial del premio se pierda en impuestos. Esto implica explorar opciones legales para optimizar la carga tributaria y preservar el máximo del patrimonio. “Es recomendable contar con el asesoramiento de expertos financieros y fiscales para estructurar un plan integral. Este plan debe ser personalizado, considerando el monto del premio, los objetivos del ganador, su perfil de riesgo y su contexto vital. Actuar con la cabeza fría y el respaldo adecuado garantiza que el premio no solo sea disfrutado en el presente, sino que también represente un legado para el futuro”, destaca Gris.

Pasos para sacar el máximo partido al premio

Una vez establecidos los objetivos vitales y entendida la fiscalidad del premio, «toca hacer números», según Abante. Un asesor financiero puede analizar la situación financiera y patrimonial del ganador para saber cuál es el punto de partida y ver si con el dinero extra del premio es suficiente para cumplir sus objetivos o si tiene un déficit que hay que cubrir.

Y en este ejercicio tendrá en cuenta no solo la situación financiera actual, la capacidad de ahorro, los ingresos futuros o las deudas, sino también cuándo tiene pensado jubilarse y de qué forma quiere hacerlo, su situación familiar, el incremento de la esperanza de vida y su aversión al riesgo. Con este ejercicio se podrá ver si el premiado necesita acudir a los mercados financieros y a qué tasa de rentabilidad debería invertir para cumplir sus objetivos.

Es muy importante, según la firma, «saber que, si se decide no invertir el dinero, dentro de unos años se perderá poder adquisitivo, a medida que el IPC se incremente, al no cubrir la inflación». E este punto, en Abante calculan que si se tienen 328.000 euros hoy y no se invierten, pasados 20 años y contando con una inflación media anual del 2% (objetivo del BCE), ese dinero equivaldría a unos 220.734 euros (actuales).

Para compensar la inflación, el primer paso es fijar el objetivo financiero que se necesita -que viene marcado por la diferencia entre lo que se tiene y lo que se necesita-; es lo que va a determinar qué nivel de riesgo se puede asumir y qué cartera o qué activo financiero es el más adecuado dependiendo de cada casuística particular y de la foto global que se tenga a nivel patrimonial, financiero y fiscal.

Para encontrar la mejor solución para cada persona y poder gestionar de manera óptima el dinero, es necesario profesionalizar las inversiones para saber qué porcentaje se puede invertir y en qué tipo de activos. Esta decisión depende de cuáles sean las necesidades de liquidez, el plazo del que disponga, su perfil de riesgo y sus objetivos financieros.

Un asesor financiero le va a poder ayudar a trazar la estrategia de inversión que necesita y a construir una cartera de inversión adecuada y equilibrada en función de lo que necesite tener en cada tipo de activo: inversiones alternativas en activos no cotizados como, private equity, inversión en inmobiliario o en activos cotizados.

Amortizar la hipoteca

Muchos premiados con la lotería suelen utilizar el dinero del premio para amortizar hipoteca, especialmente en un momento como el actual en el que muchos hipotecados a tipo variable han visto cómo su cuota mensual variaba en los últimos años con las subidas de los tipos de interés.

Pero no siempre es la mejor opción. Siempre hay que hacer un análisis de la situación particular para ver si la rentabilidad que podemos obtener por una inversión es mayor que el coste de financiación porque, en ese caso, no interesaría amortizar y convendría más invertir ese dinero. También, hay que tener en cuenta que, si la vivienda habitual se compró antes de 2013, existe una ventaja fiscal en el IRPF -la ley permite deducirse cada año un 15% de una cuota máxima de 9.040 euros- que puede que no interese perder.

Ganar el premio gordo, ¿supone la pérdida de ciertas prestaciones sociales?

Legálitas explica qué ocurre si el primer premio del sorteo extraordinario de Navidad recae en un receptor de ayudas o pensión; o bien que tenga una deuda con la administración o en posesión de un negocio que se ha acogido a la Ley de Segunda Oportunidad. ¿Hay riesgo de perder el premio?

1.- Pérdida de la pensión no contributiva. Las pensiones no contributivas, ayudas y subsidios suelen estar reguladas y sometidas, su concesión y mantenimiento, a la no superación de un determinado límite de ingresos. Por lo tanto, si se obtiene una ganancia patrimonial, como puede ser el premio de la lotería nacional, habrá que comunicarlo a la administración correspondiente, la que haya concedido la pensión no contributiva o subsidio, y podría conllevar su pérdida si con el premio se superan los límites de ingresos establecidos legalmente.

Por lo tanto, Legálitas recuerda que si se gana un premio en la lotería se debe tener en cuenta que existe la obligación de comunicar la ganancia patrimonial u obtención de rendimientos; si con dichos ingresos, rendimientos o ganancia patrimonial se supera el límite de ingresos establecido en la ley, esto dará lugar a la suspensión o extinción de la ayuda, subsidio o pensión no contributiva y que el incumplimiento de la comunicación de dicho ingreso en sí mismo puede implicar una infracción con imposición de la correspondiente sanción.

2.- ¿Qué ocurre con la pensión contributiva? En principio, las pensiones contributivas no se ven afectadas por la obtención de ingresos, es decir, si toca la lotería, la pensión contributiva obtenida (de jubilación, incapacidad, etc.), se mantiene.

No obstante, hay que tener en cuenta que hay personas que tienen una pensión contributiva y, en la cuantía que perciben, se incluye el llamado “complemento a mínimos”. Es decir, una cantidad que se abona porque la pensión percibida no alcanza la cuantía mínima establecida por la ley. En este caso, siendo la obtención de un premio de la lotería “una ganancia patrimonial”, hay que comunicarlo a la Seguridad Social y podría conllevar la suspensión del pago de dicho complemento si se supera el límite fijado en la ley.

3.- Embargo del premio si tienes deudas con la administración. Legálitas explica que, si se tienen deudas con la administración pública, por ejemplo, por no haber pagado los impuestos en el periodo de pago voluntario o por no haber abonado una multa de tráfico tras recibir una providencia de apremio (notificación de una deuda pendiente), pueden embargar el premio de la lotería.

La Agencia Tributaria tiene la facultad de embargar bienes y derechos del deudor para cubrir las deudas pendientes, incluyendo los premios de la lotería. No obstante, el embargo sólo puede realizarse si no se ha efectuado el pago de la deuda en el periodo voluntario ni después de una notificación de providencia de apremio. Además, debe limitarse a la cantidad necesaria para cubrir la deuda y se debe tener en cuenta que hay bienes y cantidades que son inembargables por ley.

4.- Revisión de los requisitos para comprar una vivienda de protección pública (VPP) o de protección oficial (VPO). Si se gana la lotería mientras se está en un proceso de compra de una vivienda de estas características, es posible que el premio pueda afectar al proceso, ya que las normativas autonómicas que regulan la adquisición de este tipo de casas suelen establecer límites máximos de ingresos.

En Legálitas recuerdan que, generalmente, se revisa la situación económica en el momento de la adjudicación, pero si se gana un premio de lotería siempre es recomendable revisar los requisitos específicos de la convocatoria de la vivienda en cuestión y comprobar los límites de ingresos establecidos. Legálitas señala que también es aconsejable comprobar si se prevé la obligación de informar del premio o ganancia obtenida, el plazo que tiene la Administración para verificar el cumplimiento de los requisitos y si se exige que estos se mantengan o si sólo es necesario reunirlos en el momento de la adjudicación.

Es fundamental tener en cuenta que las normativas específicas pueden variar según la comunidad autónoma y el tipo exacto de vivienda protegida, por lo que resulta necesario revisar cada caso concreto, según la firma.

5.- Pago de las deudas de un negocio. Si se dirige un negocio que se ha acogido al mecanismo de la Ley de Segunda Oportunidad, y se gana la lotería, pueden darse tres escenarios: estar en pleno proceso judicial para conseguir la exoneración de las deudas; se tiene la exoneración y se ha conseguido hace menos de tres años y se consiguió la exoneración hace más de tres años.

El Real Decreto Legislativo 1/2020, de 5 de mayo, por el que se aprueba el texto refundido de la Ley Concursal tiene recogido en el artículo 493 los supuestos de revocación de la concesión de la exoneración. Esta norma señala que en los dos primeros escenarios se tendrá que destinar la totalidad o parte del premio al pago de las deudas que se quieren exonerar o que fueron exoneradas. Por el contrario, si han pasado más de tres años de la exoneración ese dinero ya no se usará para pagar la deuda.

Legálitas recuerda que si toca la lotería se debe comunicar, ya que si no se hace se estarían ocultado bienes, lo que podría conllevar la retirada de la exoneración de manera completa y puede tener efectos penales.

Asimismo, si el agraciado es administrador de una empresa que tiene deudas pendientes es importante saber si se tiene responsabilidad derivada por esas deudas de la sociedad porque, en ese caso, hay que abonarlas. En general, con la responsabilidad derivada no es posible acogerse a la Ley de Segunda Oportunidad para la exoneración de estas deudas. Por lo tanto, si un responsable de las deudas de la sociedad que gana el premio de la lotería, es posible que reciba el embargo ese importe para el pago de la deuda.

Foto cedidaMiguel Rodríguez, socio y gestor de Horos AM

Al invertir en fondos de inversión, surge con frecuencia entre los inversores la duda sobre la elección de un producto que se adecue a nuestras necesidades de inversión y, por supuesto, a nuestros objetivos de rentabilidad, costes y los riesgos que podemos asumir. Como cualquier instrumento financiero, los fondos de inversión están sujetos a comisiones de gestión, pero no siempre resulta sencillo para el inversor decidir cuál es la mejor opción.

Miguel Rodríguez, socio y gestor de Horos AM, firma española de value investing, explica y analiza en este artículo las claves que deben ser tenidas en cuenta antes de elegir un fondo de inversión con relación a sus costes. En este sentido, desde la gestora explican que la comisión de gestión representa un coste que se descuenta directamente del capital invertido, lo que lleva a suponer que una comisión más baja siempre beneficia al inversor. No obstante, en el ámbito de las inversiones, este es solo un componente dentro de un panorama más amplio.

Comisión de gestión: ¿por qué se pone el foco en ella?

La comisión de gestión es la tarifa que cobra una gestora de fondos por administrar el capital de sus clientes. En general, se expresa como un porcentaje anual sobre el patrimonio gestionado. Esta comisión está destinada a cubrir los costes operativos y a remunerar el trabajo de los gestores, quienes analizan y seleccionan los activos en los que invierte el fondo.

En España, la comisión de gestión que pueden aplicar las gestoras de fondos de inversión está regulada por la CNMV. Esta puede ser fijada en función del patrimonio bajo gestión, de los rendimientos obtenidos o de ambas variables:

En función del patrimonio del fondo: no podrá superar el 2,25% anual. Generalmente esta comisión se detrae diariamente del valor liquidativo del fondo.

En función de solo los resultados: no podrá ser superior al 18% anual.

Cuando se utilicen ambas variables: los límites máximos serán el 1,35% sobre el patrimonio y el 9% sobre resultados, ambas aplicables anualmente.

Es comprensible que los inversores tiendan a buscar fondos con comisiones de gestión más bajas, especialmente cuando aún no están familiarizados con los detalles de cómo se compone el rendimiento neto. Sin embargo, centrarse exclusivamente en esta cifra puede llevar a dejar de lado algo mucho más importante: la rentabilidad final.

Rentabilidad neta: lo que realmente importa

La rentabilidad neta es el porcentaje de ganancias que queda después de descontar todas las comisiones, impuestos y otros gastos asociados al fondo. Este es el valor que realmente importa, ya que representa el beneficio neto que recibe el inversor, descontados todos los costes.

¿Cómo decidir? Si analizamos dos fondos, uno que cobra una comisión baja y ofrece una rentabilidad neta anualizada del 6,5% y otro que cobra una comisión más elevada, pero logra una rentabilidad neta anualizada de 11,7%, si nos decidimos por el “barato”, aunque a simple vista la diferencia de la rentabilidad parezca pequeña, a largo plazo y gracias al efecto del interés compuesto, esos puntos porcentuales adicionales se traducen en un impacto extraordinario sobre el patrimonio acumulado.

Más allá de las comisiones: el interés compuesto a largo plazo

Para entender plenamente la diferencia entre una rentabilidad del 6,5% y una del 11,7%, es importante pensar en el efecto del interés compuesto a lo largo del tiempo. El diferencial de rentabilidad entre dos inversiones que se revalorizan a esos dos ritmos, se hace cada vez más grande a medida que pasa el tiempo. Es lo que se conoce por el efecto bola de nieve.

Imaginemos una inversión inicial de 10.000 euros en dos fondos. Si uno crece a una tasa neta del 6,5% anual y el otro al 11,7%, la diferencia después de 30 años sería, aproximadamente, de 66.000 euros vs. 276.000 euros. Esto muestra claramente que, a largo plazo, unos pocos puntos porcentuales adicionales pueden tener un impacto exponencial en el valor final.

¿Cómo evaluar un fondo?

La evaluación de un fondo de inversión es una tarea crucial para tomar decisiones informadas y maximizar las oportunidades de rentabilidad. Algunos de los aspectos clave a considerar:

Analizar el historial de rentabilidad neta y observar cómo ha rendido el fondo a lo largo de los años, especialmente en diferentes ciclos de mercado, tanto en momentos de auge como de crisis.

Considerar el enfoque de inversión y si el objetivo es a corto plazo o a largo. En este sentido, será importante tener en cuenta la aversión al riesgo del inversor. Por ejemplo, en un fondo de value investing es importante que se ignore la volatilidad de los mercados y así evitar distorsiones que nos hagan deshacer una posición con potencial antes de tiempo.

Comparar con el promedio del mercado: algunos fondos logran mantenerse consistentemente por encima del mercado, lo cual puede justificar comisiones superiores.

Investigar al equipo gestor. Su experiencia y trayectoria será un elemento determinante para decidir si realizar la inversión y también deberá evaluarse si las estrategias que practican son consistentes y con un track record sólido. También es importe tener en cuenta la alineación de sus propios intereses con los de la gestora, es decir, si tienen invertido su propio dinero, ya que el rendimiento de sus productos repercutirá directamente en su propio patrimonio.

Al invertir, debemos recordar que la rentabilidad neta es lo que verdaderamente importa y que puede ser la clave para tomar decisiones acertadas a largo plazo. Aunque pueda parecer que una comisión más baja es beneficiosa en el corto plazo, lo esencial es encontrar un fondo que ofrezca un rendimiento estable y por encima de la media, de modo que el patrimonio invertido se multiplique gracias al interés compuesto.

La brecha entre una economía estadounidense aún robusta y una economía en declive en el resto del mundo continúa. En EE.UU., los índices de actividad en el sector de servicios continuaron mejorando el mes pasado, alcanzando niveles similares a los del auge posterior a la pandemia en 2022, lo que sugiere un progreso inquebrantable en el consumo interno, señala BLI – Banque de Luxembourg Investments en su informe mensual.

En su opinión, en la eurozona, la producción manufacturera se debilitó aún más, mientras que las actividades de servicios parecen mantenerse lo suficientemente robustas como para evitar una contracción general del producto interno bruto del cuarto trimestre y en China, las medidas de estímulo monetario y fiscal han tenido un impacto positivo inicial, aunque la confianza de los hogares sigue siendo muy frágil. Respecto a Japón, el PIB aumentó un 0,2 % en el tercer trimestre, tras crecer un 0,5 % en los tres meses anteriores. “Un regreso al crecimiento positivo de los salarios en términos reales debería continuar respaldando la demanda durante el resto del año”, matiza Guy Wagner, director de inversiones (CIO) de BLI.

El CIO de la entidad subraya que tras la importante disminución de los últimos dos años, la inflación, especialmente aquella que excluye energía y alimentos, tiende a estancarse. En EE.UU., por ejemplo, la inflación general subió del 2,4 % en septiembre al 2,6 % en octubre. En la eurozona, la tasa de inflación general pasó del 2,0 % en octubre al 2,3 % en noviembre. Ahora, a pesar de la victoria de Donald Trump en las elecciones presidenciales de EE.UU. y las expectativas de un crecimiento económico continuo en ese país, el rendimiento del bono del Tesoro estadounidense a 10 años disminuyó del 4,28 % al 4,17% durante el mes. «En la eurozona, la caída de las tasas de interés a largo plazo se intensificó debido a la debilidad económica. La tasa de referencia a 10 años cayó en Alemania, Francia, Italia y España.

En noviembre, los mercados financieros evolucionaron bajo el signo de la victoria electoral de Donald Trump. Guy Wagne ha explicado: “El fuerte aumento del 6,6 % en el MSCI All Country World Index Net Total Return, expresado en euros, fue impulsado casi exclusivamente por las acciones estadounidenses, mientras que otras regiones apenas participaron en el rally.” A pesar de la fortaleza del dólar, el S&P 500 en EE. UU. subió un 5,7 % (en USD). El Stoxx 600 Europe subió un 1,0 % (en EUR), mientras que el Topix de Japón, afectado por el repunte del yen, cayó un 0,6 % (en JPY), y el índice MSCI Emerging Markets incluso bajó un 3,7 % (en USD). “Por sectores, el consumo discrecional, las finanzas y la tecnología fueron los de mejor desempeño, mientras que las utilities, la salud y los materiales tuvieron los peores resultados”.

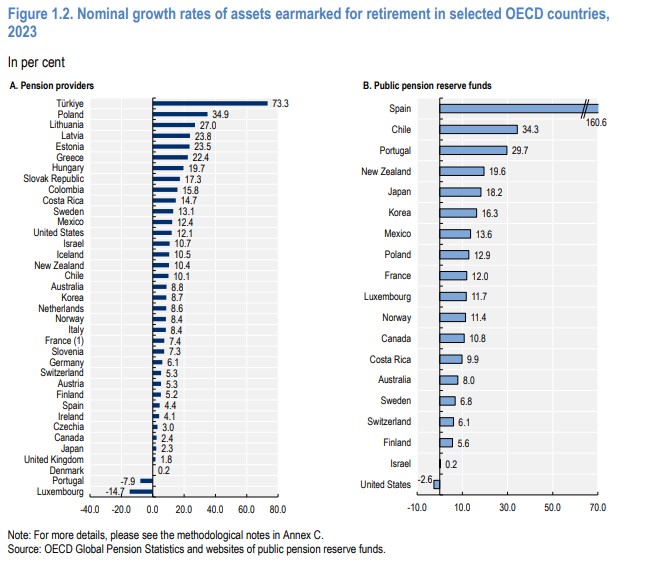

Los activos destinados a la jubilación en los países que conforman la OCDE crecieron un 10% en 2023 en términos nominales, al alcanzar los 63,1 billones de dólares a finales de año. Este aumento se debió, según explica el organismo, a las ganancias derivadas de las inversiones que obtuvieron tanto los proveedores de pensiones como los fondos públicos de reserva de pensiones, tras la evolución positiva de los mercados de renta variable. Los flujos positivos procedentes de las cotizaciones sobre los pagos de prestaciones y otros gastos también apoyaron el crecimiento de los activos.

Los activos destinados a la jubilación crecieron en 2023 en casi todos los países de la OCDE, excepto en Luxemburgo y Portugal. Una explicación del descenso en estos dos países es el cierre de algunos planes y el traspaso de activos: en Luxemburgo se liquidaron dos fondos de empleo en 2023 y en Portugal, los activos gestionados por un fondo de pensiones se transfirieron al sistema público. Los países de la OCDE también mantuvieron más reservas para sus sistemas públicos de reparto, excepto Estados Unidos, que recurrió a sus reservas en 2023 para pagar prestaciones.

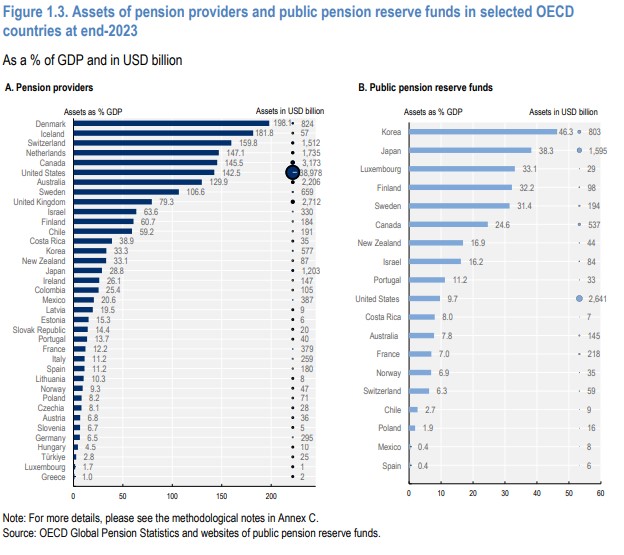

Existen grandes diferencias entre los países en cuanto a los activos de los proveedores de pensiones. Los países con mayor volumen de activos suelen ser los que tienen regímenes de pensiones obligatorios o casi obligatorios. En Islandia y Suiza, donde los empleadores deben ofrecer un plan ocupacional a sus empleados, los proveedores de pensiones poseían activos por valor del 182% y el 160% del PIB, respectivamente. En Dinamarca y Países Bajos, donde los empresarios deben participar en un plan de pensiones cuando así se acuerda a nivel sectorial o de rama de actividad, el importe de los activos también es elevado en relación con el PIB.

Por el contrario, los países con regímenes de pensiones voluntarios o de creación más reciente tenían cuantías de activos más bajos, con algunas excepciones notables como Estados Unidos. En este país, donde la gente lleva varias décadas ahorrando para la jubilación, los proveedores de pensiones tenían activos por valor de 39 billones de dólares, lo que representa casi el 70% de todos los activos en manos de los proveedores de pensiones de la zona de la OCDE. En otros países con sistemas de pensiones voluntarios o introducidos recientemente, como Grecia, Hungría y Turquía, los activos destinados a la jubilación siguen siendo limitados.

Motivos del crecimiento de los activos

Este buen comportamiento de las inversiones se debió a la evolución positiva de los mercados de renta variable en 2023. El índice MSCI World subió un 20% en 2023. Los precios de la renta variable subieron en todo el mundo a medida que disminuían las presiones inflacionistas y los inversores esperaban recortes de los tipos de interés. La evolución positiva de los mercados de renta variable favoreció a los países que más invierten en renta variable, como los proveedores de pensiones de Letonia, Lituania y Polonia.

Los rendimientos de los bonos del Estado a largo plazo invirtieron su curso en 2023 en muchos países, mejorando la rentabilidad de los proveedores de pensiones en estos instrumentos. Los bonos son el principal instrumento en el que invierten los proveedores de pensiones y los fondos públicos de reserva de pensiones. Aunque los rendimientos de la deuda pública a largo plazo aumentaron y alcanzaron un máximo en octubre de 2023 en las principales economías avanzadas, descendieron en el último trimestre de 2023, ya que los inversores esperaban recortes en los tipos de interés.

Los rendimientos de la deuda pública a largo plazo en las economías de mercado emergentes también cayeron a finales de 2023. Este descenso de los rendimientos de la deuda pública benefició a los proveedores de pensiones y a los fondos públicos de reserva de pensiones en el cuarto trimestre de 2023, cuando valoraron los bonos en función del mercado. El método de valoración es importante, ya que los que utilizan un método de coste amortizado (por ejemplo, basado en tipos de interés efectivos) son menos sensibles a los cambios en los rendimientos de la deuda pública (por ejemplo, Albania, Fondo de Reserva Demográfica de Polonia).

Los proveedores de pensiones y los fondos de reserva de las pensiones públicas que invierten en bienes inmuebles pueden haber incurrido en pérdidas en esta clase de activos en 2023. La elevada inflación y la subida de los tipos de interés afectaron negativamente al sector inmobiliario comercial. El número de transacciones disminuyó debido a la diferencia entre el precio que los vendedores buscaban para sus propiedades y el precio que los compradores potenciales estaban dispuestos a pagar.

Los cambios en los hábitos de trabajo, con un aumento del trabajo a distancia, también provocaron vacantes en el sector de oficinas y una caída de los alquileres10 , causando nuevas pérdidas para el sector inmobiliario. Esta evolución lastró el rendimiento de las inversiones de los fondos de pensiones de Australia y Canadá (que poseían el 15% y el 11% de sus activos en terrenos y edificios), por ejemplo. Los Fondos AP 1 a 4 de Suecia también sufrieron pérdidas en sus inversiones inmobiliarias, que representan alrededor del 15% de su cartera.

Los fondos que obtuvieron los rendimientos más bajos en 2023 fueron los que no pudieron beneficiarse de la renta variable cotizada. El mandato del fondo sueco AP6 es invertir en el mercado de renta variable no cotizada). A finales de 2023, AP6 poseía el 0,1% de sus activos en renta variable cotizada y el 93,9% en renta variable no cotizada, obteniendo uno de los rendimientos más bajos en 2023 en comparación con otros fondos. Los fondos de pensiones de la República Checa también obtuvieron uno de los rendimientos más bajos en 2023 por tener uno de los porcentajes más bajos de activos invertidos en renta variable.

Para los que invierten fuertemente en el extranjero, las ganancias de la inversión dependieron tanto del rendimiento de los activos extranjeros como de los tipos de cambio entre la moneda nacional y la moneda en la que se emitieron estos activos. Los fondos de pensiones de Chile y Colombia invierten el 45% de su cartera en el extranjero. Chile registró ganancias de inversión en el extranjero en 2023, reforzadas por la depreciación del peso chileno frente a las principales monedas extranjeras, como el dólar estadounidense. Por el contrario, Colombia experimentó una de las mayores apreciaciones de su moneda frente al dólar estadounidense en 2023. Esta revalorización redujo las ganancias de los fondos de pensiones colombianos por inversiones en el extranjero en 2023.

Notables aportaciones

El crecimiento de los activos destinados a la jubilación también fue consecuencia de un flujo positivo de aportaciones con respecto a los pagos de prestaciones y otros gastos en 2023. La mayoría de los proveedores de pensiones registraron un exceso de cotizaciones sobre los pagos de prestaciones y otros gastos: las cotizaciones para los proveedores de pensiones procedieron tanto de los empleadores, como de los particulares o de los gobiernos a través de las cotizaciones complementarias estatales (por ejemplo, Nueva Zelanda o Turquía) y también de subvenciones nominales fijas (por ejemplo, Polonia, Turquía).

Las salidas de los proveedores de pensiones incluyen las prestaciones de jubilación (por ejemplo, capital, retiros programados, rentas vitalicias) pagadas directamente a los jubilados o mediante transferencias a otras instituciones encargadas de la fase de pago; retiros anticipados cuando están permitidos; y gastos de funcionamiento.

La demografía de los afiliados a planes de pensiones es clave para entender los flujos de inversión en planes de pensiones. En 2023, las mayores aportaciones se produjeron en los países que introdujeron o ampliaron recientemente sus planes de pensiones y la participación obligatoria (por ejemplo, Armenia, Grecia y Georgia).

Las aportaciones fueron superiores a los pagos de prestaciones, ya que estos planes estaban captando nuevos afiliados y, por lo general, no habían empezado a pagar prestaciones o acababan de hacerlo. Esto contrasta con los sistemas más maduros que pagan prestaciones a una mayor proporción de afiliados. Los pagos de prestaciones de los proveedores de pensiones superaron a las cotizaciones en Canadá, Finlandia y el Reino Unido, por ejemplo.

El fuerte crecimiento del empleo y de los salarios también apoyó el crecimiento de las aportaciones a planes de pensiones, según el estudio de la OCDE. Las tasas de empleo mejoraron modestamente y a nivel mundial muchos países registraron niveles de empleo históricamente altos. El aumento de los salarios incrementa automáticamente las aportaciones a los planes de pensiones cuando se recaudan como porcentaje del salario, en igualdad de condiciones. En Australia, el aumento de los tipos de cotización impulsó aún más las aportaciones en 2023.

Aún no se recuperan las pérdidas de 2022

A pesar de esta subida, los activos destinados a la jubilación en 2023 seguían estando un 5% por debajo de 2021 en términos nominales en la zona de la OCDE. Los proveedores de pensiones y los fondos públicos de reserva para pensiones sufrieron grandes pérdidas de inversión en 2022 tras la subida de los tipos de interés y la caída de las valoraciones de las acciones.

Los proveedores de pensiones de Estados Unidos y algunos grandes mercados de pensiones de Europa no habían recuperado sus pérdidas de inversión a finales de 2023, lo que impulsó la tendencia en la OCDE. Esto contrasta con la mayoría de los demás mercados de pensiones, generalmente más pequeños, en los que los activos de los proveedores de pensiones superaron su nivel de 2021 a finales de 2023, ya que recuperaron más rápidamente las pequeñas pérdidas de inversión y se beneficiaron del exceso de las cotizaciones sobre los pagos de prestaciones y otros gastos.

Los activos de los fondos públicos de reserva de pensiones de la OCDE también se situaron por encima de su nivel de 2021, excepto en unos pocos países, entre ellos Estados Unidos, que cuenta con el mayor fondo público de reserva de pensiones de la OCDE. Estados Unidos ha estado retirando sus reservas desde 2021 para pagar prestaciones.

El crecimiento de los activos en 2023 es coherente con la tendencia a largo plazo de crecimiento de los activos de jubilación, a pesar de episodios de descenso como durante la crisis financiera de 2008 y la pandemia de COVID-19. Los activos se han más que triplicado en las dos últimas décadas en la OCDE, pasando de 20,8 billones de dólares a finales de 2003 a 63,1 billones de dólares a finales de 2023 a precios corrientes.

Esta tendencia a largo plazo se debe en parte a los ingresos positivos de las inversiones que han obtenido los proveedores de pensiones y los fondos públicos de reserva de pensiones. También es el resultado de las medidas que los gobiernos han puesto en marcha para fomentar el ahorro para la jubilación, aumentar la participación y las aportaciones a los planes de pensiones y reforzar las reservas de los planes públicos de pensiones de reparto.

La solvencia de los planes de prestación definida siguió mejorando en 2023, ya que el crecimiento de los activos superó al de los pasivos. La ratio de activos sobre los pasivos de estos planes -es decir, el ratio de financiación- alcanzó un máximo histórico en el Reino Unido y Estados Unidos, aunque se mantuvo por debajo del 100% en este último país.

La evolución positiva de los mercados de renta variable compensó el descenso de los tipos de descuento hacia finales de 2023, lo que se tradujo en mayores ratios de financiación. Sin embargo, continuó el desplazamiento de los planes de prestación definida hacia los de contribución definida, ya que algunos empleadores pueden haber aprovechado la mejora de los ratios de financiación para liquidar los planes y descargar los riesgos y pasivos.

Allianz Global Investors (AllianzGI) ha anunciado el primer cierre de su fondo Allianz Infrastructure Credit Opportunities Fund II (AICOF II), el segundo vehículo de la estrategia Allianz Resilient Opportunistic Credit (AROC). Su predecesor, Allianz Resilient Opportunistic Credit Fund, cerrado en diciembre de 2023 con compromisos por valor de 455 millones de euros, ya ha invertido o comprometido el 90% de su capital. Según la entidad, hasta la fecha, la estrategia ha captado casi 1.000 millones de euros de inversores institucionales internacionales de Europa y Asia.

“El fondo, lanzado en junio de 2024, tiene como objetivo generar una rentabilidad atractiva y ajustada al riesgo mediante inversiones en deuda de infraestructuras, tanto de forma directa como indirecta. Estas inversiones se centrarán en deuda sénior garantizada (senior secured), second lien y deuda subordinada, abordando diversas posiciones dentro de la estructura de capital según el perfil de riesgo de los activos. Clasificado como un fondo Artículo 8 bajo la normativa SFDR, AICOF II se enfocará en sectores como energía, transporte y comunicación, teniendo en cuenta proyectos con criterios medioambientales y sociales”, indican desde Allianz GI.

El primer fondo de la estrategia AROC, lanzado en abril de 2021, fue clasificado como fondo Artículo 8 bajo la normativa SFDR en octubre de 2023. Este primer vehículo, que ya ha comprometido cerca del 90% de su capital, ha realizado inversiones en infraestructuras ”core”, ”core+” y “core++” en sectores como transporte, energías renovables y digitalización.

«Tras más de una década de inversiones, estamos satisfechos de haber realizado más de 150 transacciones en más de 20 países. En un contexto de creciente necesidad de inversión para reducir la brecha en infraestructuras y considerando el actual entorno de tipos de interés, seguimos identificando oportunidades muy atractivas para los inversores institucionales para el desarrollo de las infraestructuras del futuro”, apunta Claus Fintzen, director de Inversiones de Deuda de Infraestructuras de AllianzGI.

Por su parte, Tom Lees, gestor senior de Deuda de Infraestructuras, añadió: “Estamos muy agradecidos por el gran interés que ha generado el fondo Allianz Infrastructure Credit Opportunities II. Con esta nueva incorporación a nuestra oferta de estrategias de inversión en deuda de infraestructuras, buscamos ofrecer a los inversores acceso a una amplia gama de sectores dentro de este ámbito, abarcando toda la estructura de capital y brindando un potencial atractivo de rentabilidad”.

Según el estudio RepCore Banca 2024, realizado por Reputation Lab, el 53% de los españoles está de acuerdo con que el Gobierno imponga impuestos adicionales a la actividad de los bancos para gravar sus beneficios, frente a un 14% que no lo está. Asimismo, un 65% apoya que el Parlamento introduzca nuevas regulaciones a la actividad de los bancos para proteger a los consumidores, frente a solo un 7% en desacuerdo.

Estos nuevos datos se alinean con la principal conclusión del informe que sitúa a la banca española con el indicador de reputación más bajo de los 15 países iberoamericanos analizados por la consultora Reputation Lab. En concreto, las entidades españolas quedan 9 puntos por debajo de la media, obteniendo sus peores valoraciones en algunas variables de gran importancia para los consumidores como “acceso al crédito”, “cuidado al cliente”, “educación financiera”, “apoyo al emprendimiento”, “transparencia”, “comportamiento ético” o “cuidado del medioambiente”.

El indicador de reputación medio del sector bancario iberoamericano se queda en un aprobado raso, se sitúa en 46,1 puntos, que en la escala normativa de RepCore (entre 0 y 100) lo que corresponde a un nivel moderado, pero en su rango bajo. Los resultados desprenden que es en los países con niveles más bajos de bancarización donde el sector consigue su índice de reputación medio más elevado, es el caso por ejemplo de Honduras, que, con una media de 56,3 puntos, es el único país cuyo sector bancario tiene una reputación considerada como “fuerte”.

Para Fernando Prado, socio de Reputation Lab: “Lo que vemos claramente en el estudio RepCore® Banca 2024 es la fuerte correlación que existe entre la reputación de los bancos y las actitudes de apoyo rechazo de los consumidores. Una reputación débil del sector bancario posiciona a una gran mayoría de los entrevistados a favor de una mayor regulación sobre los bancos para proteger a los consumidores o la introducción de impuestos especiales para las entidades de crédito”.

Según los entrevistados, el principal rol de la banca en la sociedad es el de ofrecer financiación a las personas y organizaciones, apoyar el emprendimiento y ayudar a las familias y a los jóvenes en sus proyectos de vida. Asimismo, también destaca, junto al mencionado impacto social positivo, su contribución a la educación financiera. Por último, se reconoce su importancia para el engranaje económico del país y su posición como pilar necesario para sustentar el desarrollo y el crecimiento. Sin embargo, la valoración de los consumidores sobre el grado de cumplimiento de este rol es, en términos generales, baja, aunque con importantes diferencias entre países. En aquellos países donde la percepción de este cumplimiento es mayor, el sector goza de una reputación más fuerte.

En el escenario económico actual, la inversión inmobiliaria sigue estando entre las opciones preferidas para aquellos que buscan una estrategia de ahorro a corto y medio plazo. Sin embargo, el interés por este mercado viene acompañado de inquietudes por parte de los inversores sobre cómo pueden protegerse frente a los posibles riesgos inherentes a los proyectos, de manera que las garantías se han convertido en un elemento clave a la hora de tomar decisiones en este ámbito.

Una de las modalidades que han ganado relevancia en este contexto es el crowdfunding inmobiliario, que destaca como una alternativa accesible y en crecimiento. Según el estudio ‘Real Estate Crowdfunding Report 2023′ de la plataforma Walliance, esta modalidad ha logrado una recaudación acumulada de 53.000 millones de euros al cierre de 2023. Sin embargo, desde la plataforma reconocen que la seguridad y la protección de las inversiones son las principales inquietudes de los inversores y han elaborado un listado de garantías más comunes que ayudan a minimizar riesgos en los proyectos inmobiliarios con una serie de consejos.

La experiencia y solidez del promotor: la principal garantía en una inversión inmobiliaria radica en la experiencia y la solidez del promotor. Antes de evaluar cualquier tipo de colateral, el inversor debe tener plena confianza en que el desarrollo del proyecto estará a cargo de una empresa altamente capacitada, respaldada por un equipo sólido y especializado. Este factor es clave para minimizar riesgos y maximizar el éxito de la inversión. Como destaca, David Cedeño Torres, Real Estate Investment Manager de Walliance, «un promotor sólido no solo aporta experiencia, sino también la capacidad de resolver imprevistos y garantizar el éxito del proyecto, incluso en condiciones adversas. Esa confianza es la mejor garantía para cualquier inversor».

Garantías hipotecarias: son las más comunes en proyectos inmobiliarios. Estas permiten al inversor ejecutar la propiedad financiada en caso de incumplimiento del promotor. Sin embargo, desde Walliance recuerdan que no todas las hipotecas tienen el mismo valor y recomiendan verificar si el inmueble tiene otras cargas previas y si el valor de la hipoteca cubre adecuadamente la inversión. Según CBRE, una buena relación préstamo-valor (Loan-to-Value) no debería superar el 70%-80%.

Garantías a primera demanda: este tipo de garantía permite al inversor reclamar directamente al garante (generalmente una empresa vinculada al promotor) en caso de incumplimiento. Los expertos de Walliance señalan que, aunque son más sencillas y rápidas que las garantías hipotecarias, debemos tener en cuenta que su eficacia depende de la solvencia del garante.

Garantías de cumplimiento del promotor: se trata de avales personales o empresariales del promotor para respaldar el proyecto. Desde la plataforma de crowdfunding inmobiliario subrayan que, a pesar de no ofrecen la misma seguridad que una hipoteca, revelan un compromiso significativo por parte del promotor y pueden ser un indicador de su seriedad y responsabilidad.

Co-inversión del promotor: cuando el promotor también invierte su propio capital en el proyecto, demuestra confianza en su viabilidad y asegura una mayor alineación de intereses con los inversores. Desde Walliance recomiendan a los inversores verificar detenidamente las reservas de capital o fondos propios comprometidos por el promotor antes de tomar cualquier decisión.

“Si un proyecto no cuenta con garantías suficientes o las mismas no son claras, podría ser una señal de riesgo. Por esta razón, la seguridad del inversor es un elemento prioritario en el desarrollo de nuestro negocio y nos comprometemos a ofrecer un asesoramiento experto para garantizar la máxima seguridad en cada una de nuestras operaciones”, señala David Cedeño Torres, Real Estate Investment Manager de Walliance.

Las entidades financieras en España presentan bajos porcentajes de alineación de la inversión (CapEx) con el objetivo climático de adaptación, lo que sería indicativo, en parte, de una escasa inversión en resiliencia climática y de la limitada oferta de productos financieros especializados en su financiación. Es una de las conclusiones del Informe sobre los desgloses relativos a la Taxonomía Europea por las entidades financieras. Ejercicio 2023, publicado por la Comisión Nacional del Mercado de Valores (CNMV).

De las once entidades financieras obligadas a reportar información sobre taxonomía, siete son entidades de crédito, tres pertenecen al sector asegurador y la restante es una empresa de servicios de inversión y gestión de activos. El documento describe las características de elegibilidad y alineamiento con la taxonomía medioambiental europea por parte de las entidades financieras emisoras de valores admitidos a negociación en mercados regulados de la UE.

Indicadores de alineamiento bajos frente a elegibilidad

Así, el estudio muestra que las entidades presentan bajos porcentajes de alineación de la inversión (CapEx) con el objetivo climático de adaptación. El sector asegurador es una excepción, ya que el promedio del indicador de alineamiento relacionado con las primas de seguros no vida, producto que contribuye exclusivamente a la adaptación, supera el porcentaje asociado a las carteras de inversión.

En general, dice el informe, los datos muestran que los indicadores de alineamiento han sido considerablemente bajos si se comparan con de elegibilidad. Así, el GAR (ratio de activos verdes o Green Asset Ratio) en términos de stock presenta una media del 1,71%, cuando se basa en el KPI de volumen de negocios, y del 2,08% cuando se basa en el KPI de CapEx, mientras que las ratios de elegibilidad han sido, respectivamente, del 34,79% y 35,36%.

Estos bajos niveles de alineamiento demuestran que aún queda un largo camino por recorrer para cumplir con los criterios establecidos por la Taxonomía de la UE y acelerar la transición ecológica.

La taxonomía medioambiental se regula por el Reglamento (UE) 2020/852, que establece los requisitos para que una actividad económica se considere que contribuye sustancialmente a un objetivo medioambiental. Se entiende que una actividad es elegible cuando se encuentra entre las actividades descritas y contempladas por dicho reglamento. Para que la actividad sea alineada, además de elegible, debe cumplir los tres requisitos siguientes: contribuir de manera sustancial a uno de los objetivos medioambientales; no dañar sustancialmente al resto de objetivos (DNSH); y respetar unas salvaguardas mínimas (MS). Entre dichos indicadores destaca la ratio de activos verdes (Green Asset Ratio o GAR), proporcionada por las entidades de crédito, así como, respecto de las compañías aseguradoras, el indicador clave de resultados (ICR) y la proporción de primas del negocio de seguro y reaseguro de no vida.

Aspectos de mejora, según la CNMV

Si bien la información proporcionada por las entidades financieras, en relación con el ejercicio 2023, ha representado un avance en la implementación del Reglamento (UE) de Taxonomía, la CNMV realiza alguans observaciones o recomendaciones que los emisores deberían considerar, dicen, para mejorar los reportes sobre taxonomía en ejercicios futuros.

En primer lugar, cuando un emisor decida incluir divulgaciones voluntarias adicionales, éstas no deben formar parte de las divulgaciones obligatorias, ni contradecirlas o ser más destacadas. Además, es importante justificar su inclusión, explicar los métodos empleados y detallar cómo difieren de la información obligatoria. Además, las plantillas deben cumplimentarse según los requisitos normativos, sin modificaciones.

La CNMV resalta que es importante garantizar el cumplimiento de los principios DNSH y MS al determinar el alineamiento de una actividad. E indica que los grupos con subsidiarias en distintos segmentos (gestión de activos, banca, empresas de inversión o actividades de seguros) deben proporcionar los indicadores para cada segmento, y, además, incluir un indicador consolidado.

Otro punto: las compañías aseguradoras deben indicar el enfoque utilizado para calcular el alineamiento y la elegibilidad de las primas destinadas a la cobertura multirriesgo.

Y, por último, dice la CNMV, «las explicaciones que acompañan los indicadores de la taxonomía deben ser claras, específicas y evitar generalidades, incluyendo tanto aspectos cualitativos como cuantitativos. Es esencial detallar las hipótesis utilizadas, los juicios significativos, y explicar los cambios respecto a cifras previas, proporcionando justificación de las variaciones relevantes».

Críticas de las entidades

La mayoría de las entidades señalan que los indicadores reportados no reflejan adecuadamente la magnitud y el peso de sus inversiones alineadas, principalmente debido a la desproporción entre los activos susceptibles de ser incluidos en el denominador y aquellos considerados en el numerador de la ratio.

La metodología actual no permite incluir en el numerador las exposiciones a empresas no sujetas a la Directiva de Información No Financiera (NFRD), como las pymes y las empresas de países fuera de la Unión Europea, aunque estas sí se incluyen en el denominador. Esto puede generar ciertas disparidades en el indicador y hacer que tienda a valores reducidos, dependiendo del modelo de negocio de cada entidad financiera, su base de clientes y su presencia geográfica. Estas restricciones habrían impedido la inclusión en dichos indicadores de algunas operaciones, como la financiación de parques eólicos o proyectos solares, de haberse otorgado a empresas no obligadas a reportar bajo la Directiva NFRD. Esto ha supuesto que las mayores cifras de elegibilidad correspondan a la cartera de hogares.

Además, de acuerdo con los propios emisores, cabe señalar ciertas dificultades a efectos de reflejar adecuadamente la inversión y financiación en la descarbonización de la economía, tales como incertidumbres en la cumplimentación de las plantillas, falta de información sobre alineamiento de sus contrapartes financieras, al ser el primer año de publicación obligatoria, o carencia de evidencia documental que garantice el cumplimiento de principios DNSH y MS.