Ibercaja Gestión lanza el nuevo fondo de rentabilidad objetivo Ibercaja RF Horizonte 2030 que invertirá en activos de renta fija privada con vencimiento en marzo de 2030, lo que permitirá a sus partícipes aprovechar todas las oportunidades que la renta fija de compañías de alta-media calidad crediticia ofrecen a medio y largo plazo. Según explica Cristina Gavin, jefa de Renta Fija de lbercaja Gestión,“los repuntes de la curva de tipos que hemos visto durante las últimas semanas nos abren una clara ventana de oportunidad para apostar por el largo plazo”. La experta explica que, con este fondo, su objetivo es aprovechar las rentabilidades que ofrecen los bonos con vencimiento en la primera parte del 2030 que permitirán a los partícipes obtener una revalorización que consiga batir a la inflación.

La sostenibilidad ha sido una de las principales tendencias económicas de los últimos años, según destacan desde Ibercaja Gestión. Tras la aprobación de la CSRD (Directiva de Reporting de Información Corporativa de Sostenibilidad, por sus siglas en inglés) en 2023, este año ven la luz las primeras memorias de sostenibilidad elaboradas bajo esta normativa. Un nuevo impulso que tiene como objetivo contribuir a la gestión de los aspectos ASG (ambientales, sociales y de gobernanza), así como aumentar la transparencia, mejorar la comparabilidad de datos y ampliar el alcance de empresas afectadas.

En este sentido, Jorge Urriza, responsable de Sostenibilidad en Ibercaja Gestión destaca que “el lanzamiento del RF Horizonte 2027 el pasado mes de septiembre fue una apuesta por el binomio buena calidad crediticia y sostenibilidad, que se vio respaldado por nuestros clientes, acumulando más de 650 millones de euros y 13.000 partícipes”.

El fondo Ibercaja RF Horizonte 2030 permitirá alargar duraciones a los inversores y, a través de su equipo gestor, realizará un análisis exhaustivo de los activos desde dos puntos de vista: el de la calidad crediticia y solvencia asociada a los activos, así como el de los factores de sostenibilidad asociados a las compañías. El producto completa la gama de fondos de inversión que ofrece Ibercaja que incorpora criterios de sostenibilidad en su gestión, alcanzando los 11 fondos y superando los 3.700 millones de euros bajo gestión.

Según explica Urriza, “este fondo es una solución atractiva para los inversores que quieran asumir poco riesgo. Creemos que existen oportunidades para alargar duraciones y seguir aprovechando la curva de tipos con compañías que integran los riesgos e impactos de sostenibilidad en su gestión”.

El fondo Ibercaja RF Horizonte 2030 se comercializará hasta el 31 de mayo de 2025, fecha a partir de la cual estará cerrado para nuevas aportaciones. El fondo no tiene comisiones de reembolso, lo que permitirá a los partícipes contar con liquidez diaria a precios de mercado sin penalizaciones.

Columbia Threadneedle Investments amplía suoferta para los inversores europeos con el lanzamiento del CT (Lux) Pan European Focus, que será gestionado por Frederic Jeanmaire. Según explica la gestora, esta gama seguirá el mismo enfoque y filosofía que Jeanmaire utiliza para la estrategia Pan European Focus, que ha gestionado desde 2014.

Desde la gestora explican que el nuevo CT (Lux) Pan European Focus invierte en 30-40 empresas, gestionando una cartera concentrada formada por empresas europeas y británicas. En este sentido, Frederic busca modelos empresariales que obtengan una alta puntuación en el marco de las cinco fuerzas de Michael Porter, un modelo que el equipo ha utilizado en otras estrategias de su gama de renta variable europea y mundial. El equipo se centra en compañías que están experimentando una transformación y están generando rendimientos. Según la entidad, la Estrategia ha conseguido un sólido track record, con una rentabilidad del 193% desde que Frederic comenzó a gestionarlo, mejorando la evolución de su índice de referencia, el MSCI Europe Index, en un 91%.

En palabras de Frederic Jeanmaire, gestor del CT (Lux) Pan European Focus: “Nuestro enfoque selectivo pretende identificar e invertir en empresas únicas, que impulsen un fuerte crecimiento y mantengan una rentabilidad excepcional del capital. Nuestro objetivo es seguir ofreciendo a los inversores una rentabilidad superior ajustada al riesgo”.

Por su parte, Florian Uleer, director de Distribución para Europa y Oriente Medio de Columbia Threadneedle Investments, ha destacado: “Creemos en el valor de la gestión activa, y este fondo es un excelente ejemplo de cómo un proceso de inversión bien concebido puede ofrecer una rentabilidad superior a nuestros clientes. Frederic ha sorteado con éxito mercados difíciles durante los últimos diez años y se ha labrado un rendimiento sólido, por lo que creemos que este fondo tiene potencial para ofrecer a nuestros clientes una sólida rentabilidad ajustada al riesgo. Me complace poder llevar esta estrategia de inversión consolidada a nuestros inversores establecidos en Europa a través de un vehículo SICAV”.

Singular Bank ha anunciado la incorporación de Rubén Andrés Priego nuevo director general de Tecnología y Operaciones, en sustitución de Fernando Egido, quien deja la entidad para emprender nuevos proyectos profesionales. Según explica la entidad, esta incorporación refuerza su compromiso con la innovación y la excelencia tecnológica, pilares fundamentales de su estrategia para consolidarse como líder en banca privada.

Rubén Andrés Priego es ingeniero Informático por la Universidad Europea e Ingeniero Técnico en Informática de Sistemas por la Universidad de Alcalá y cuenta con una sólida trayectoria de casi dos décadas en banca minorista y privada, así como en consultoría financiera. A lo largo de su carrera, ha desempeñado funciones de responsabilidad en instituciones de referencia como el Banco de España, Banco Popular, BBVA, Banca March y EVO Banco. Desde la entidad destacan que ha sido reconocido por su liderazgo en proyectos de transformación digital, implementación de inteligencia artificial y desarrollo de estrategias tecnológicas y galardonado con el premio IDC CIO 100 Spain 2022, que destacó su contribución al avance y la modernización del sector financiero durante su etapa como CIO de EVO Banco.

A raíz de este nombramiento, Javier Marín, consejero delegado de Singular Bank, ha afirmado: «Estoy encantado con la incorporación de Rubén. Su formación, experiencia y visión están perfectamente alineadas con nuestro objetivo de excelencia en el servicio. Su incorporación refuerza nuestro compromiso con la innovación y se produce en un momento clave, para poder aprovechar los nuevos avances tecnológicos para ser el mejor banco para cada uno de nuestros clientes».

Por su parte, Rubén Andrés, director general de Tecnología y Operaciones, ha añadido: «La apuesta de Singular Bank por la tecnología avanzada y la innovación estratégica representa una oportunidad excepcional para aplicar mi experiencia en la construcción de soluciones que transformen la experiencia del cliente”.

Foto cedidaMichel Saugné, director de inversiones de La Financière de l’Échiquier.

La Financière de l’Échiquier (LFDE) anuncia el nombramiento de Michel Saugné para el cargo de director de Inversiones, de esta forma asume plena responsabilidad sobre la gestión de inversiones de la LFDE. Desde la fusión de Tocqueville Finance con LFDE en abril de 2024, Michel Saugné era codirector de inversiones junto a Olivier de Berranger, consejero delegado de LFDE.

Según explican desde la gestora, este cambio en la dirección está en consonancia con las metas de desarrollo de la nueva LFDE, gestora líder en renta variable de alta convicción en Francia y uno de los principales actores en Europa, con más de 26 000 millones de euros en activos gestionados.

Michel Saugné dirige ahora uno de los principales equipos de gestión de inversiones del centro financiero de París, compuesto por más de 50 gestores y analistas, el equipo está estructurado en 15 áreas de especialización. Abarca un amplio espectro de clases de activos en términos de estilos, temáticas y regiones y está diseñado para satisfacer las necesidades de sus clientes y los diferentes contextos de mercado. Sobre la base de su experiencia en renta variable internacional desde 2010, LFDE pretende seguir ampliando esta especialización.

A raíz de este nombramiento, Olivier de Berranger, consejero delegado de La Financière de l’Échiquier, ha declarado: “Michel atesora una dilatada trayectoria en gestión de activos. Es un ejecutivo experimentado y confío plenamente en su capacidad para llevar a buen puerto nuestro proyecto de crecimiento. Nuestro objetivo es conquistar nuevos mercados sin dejar de lado la innovación, un elemento clave en el ADN de LFDE”.

Por su parte, Michel Saugné, director de inversiones de La Financière de l’Échiquier, ha afirmado: “Mi nombramiento como director de inversiones es un reto apasionante. Sé que puedo contar con un equipo de gestión sólido y experimentado para acelerar el trabajo iniciado hace varios meses y crear un líder en gestión de alta convicción en Europa”.

Acerca de Michel Saugné

Diplomado por ESSEC, Michel Saugné inició su carrera en 1999 en BNP Paribas antes de incorporarse a Natexis como operador por cuenta propia en las estrategias de renta variable. En 2004, pasó a LCF Rothschild como gestor y después se convirtió en responsable del negocio de multigestión alternativa y codirector del negocio de gestión long/short de renta variable en Edmond de Rothschild. En 2013 se unió al equipo de Tocqueville Finance y en 2016 se convirtió en director de gestión colectiva. Miembro del Comité Ejecutivo de LBP AM, fue nombrado viceconsejero delegado de Tocqueville Finance en 2023. En 2024, Michel Saugné fue designado para el puesto de codirector de inversiones de LFDE y se incorporó a su Comité Ejecutivo. Michel Saugné se convirtió en director de inversiones de LFDE en enero de 2025.

Se espera que la economía global enfrente desafíos significativos en 2025, con el 56% de los economistas jefe encuestados anticipando un debilitamiento de las condiciones, según el último informe de Chief Economists Outlookdel Foro Económico Mundial. Destaca que solo el 17% prevé una mejora, destacando la creciente incertidumbre en regiones clave y la necesidad de respuestas políticas medidas a nivel mundial, según los datos del informe.

Aunque Estados Unidos parece encaminado hacia un impulso a corto plazo, con un 44% de los economistas en jefe prediciendo un crecimiento sólido en 2025 (en comparación con el 15% que lo esperaba en agosto del año pasado), las perspectivas para otras economías importantes son menos optimistas, según el informe. Europa sigue siendo la región más débil por tercer año consecutivo, con el 74% anticipando un crecimiento débil o muy débil. Mientras tanto, el impulso económico de China se proyecta en desaceleración debido a una demanda de consumo moderada y una productividad más baja, lo que ilustra aún más la naturaleza desigual e incierta de cualquier recuperación global.

“El último informe Chief Economists Outlook revela una economía global bajo una considerable presión. Las perspectivas de crecimiento están en su nivel más débil en décadas, y los desarrollos políticos, tanto a nivel nacional como internacional, destacan cuán disputada se ha vuelto la política económica. En este entorno, fomentar un espíritu de colaboración requerirá más compromiso y creatividad que nunca”, apunta ”, dijo Aengus Collins, jefe de Crecimiento Económico y Transformación del Foro Económico Mundial.

El nuevo informe destaca la importancia de la reciente elección presidencial en EE.UU., con el 61% de los economistas en jefe caracterizando su impacto en la economía global como un cambio a largo plazo en lugar de una interrupción a corto plazo. Se esperan cambios importantes en áreas como comercio, migración, desregulación, política fiscal y política industrial. Las sólidas perspectivas para el crecimiento de EE. UU. en 2025 están alineadas con expectativas de estímulos a corto plazo y aumento de salarios. Sin embargo, los riesgos persisten: casi todos los economistas esperan un aumento en los niveles de deuda pública (97%) y una inflación más alta (94%), según el informe.

Además de las perspectivas de crecimiento global moderado, el informe destaca las crecientes presiones sobre la interconexión económica mundial. El 94% de los encuestados predice una mayor fragmentación en el comercio de bienes durante los próximos tres años, mientras que el 59% espera que el comercio de servicios siga un camino similar. Más de tres cuartas partes también anticipan mayores barreras para la movilidad laboral, mientras que casi dos tercios señalan restricciones crecientes en transferencias de tecnología y datos.

El sector financiero se presenta como una excepción, con menos de la mitad (48%) esperando un aumento en la fragmentación, reflejando el papel crucial de los flujos financieros transfronterizos en las economías modernas. No obstante, los desarrollos políticos, los ajustes en las cadenas de suministro y las preocupaciones de seguridad influyen significativamente. Estos cambios probablemente aumentarán los costos para empresas y consumidores en los próximos tres años. Las respuestas empresariales ante esta creciente fragmentación incluirán la reestructuración de cadenas de suministro (91%), la regionalización de operaciones (90%) y el enfoque en mercados clave (79%).

El 48% de los economistas en jefe anticipan un aumento en los volúmenes de comercio global en 2025, subrayando la resiliencia del comercio internacional. Sin embargo, una gran mayoría espera tensiones comerciales intensificadas, tanto entre grandes potencias como a nivel general. El proteccionismo se identifica como el principal factor que impulsará cambios duraderos en los patrones de comercio global, junto con otros contribuyentes prominentes como conflictos, sanciones y preocupaciones de seguridad nacional. El 82% de los encuestados predice una mayor regionalización del comercio en los próximos tres años, junto con un cambio gradual continuo de bienes a servicios.

Foto cedidaSebastian Henrich, asesor senior de Allfunds.

Allfunds ha anunciado que Sebastian Henrichs colaborará con la compañía como asesor senior para acelerar el crecimiento en Alemania y Austria. Henrichs cuenta con una destacada trayectoria en el crecimiento y expansión de empresas en el sector de gestión de activos y patrimonios, respaldada por un profundo conocimiento del mercado y una sólida red de relaciones en la industria.

Desde Allfunds destacan que Alemania, con su sofisticado ecosistema financiero, es un mercado clave, que ofrece un gran potencial de crecimiento e innovación en soluciones WealthTech. En este sentido, la estrategia de Allfunds se centrará en aportar mayor valor a través de sus soluciones innovadoras, un servicio excepcional y relaciones sólidas y cercanas, adaptándose continuamente a las necesidades de sus clientes. Según aseguran, “Sebastian Henrichs tendrá un papel fundamental para alcanzar estos objetivos, reforzando el posicionamiento de Allfunds y acelerando su crecimiento en Alemania”.

En opinión de Juan Alcaraz, CEO y Fundador de Allfunds, “entender las necesidades únicas de los clientes en Alemania es clave para seguir creciendo con éxito. Con el profundo conocimiento del mercado y la amplia experiencia de Sebastian podremos ofrecer nuestra propuesta de valor de manera eficaz y reforzar nuestra posición en esta región”.

Por su parte, Sebastian Henrich, asesor senior de Allfunds, ha comentado: “Estoy encantado de colaborar a Allfunds, contribuir a su estrategia de crecimiento en Alemania, aprovechar la tecnología líder, la experiencia y los conocimientos del sector de Allfunds para ofrecer soluciones innovadoras que atiendan sus necesidades únicas e impulsen el éxito en este apasionante mercado”.

Henrich fue CEO de FNZ en Alemania y de Fondsdepot Bank, acumulando amplia experiencia con reguladores bancarios en Alemania y Europa. Además, su trayectoria como CFO y en cargos directivos en empresas de software, nube y finanzas en Alemania, Luxemburgo y el Reino Unido refuerza su capacidad para impulsar el éxito de Allfunds en este mercado clave.

Pensamos que las grandes empresas de crecimiento van a continuar superando a otras clases de activos y al mercado estadounidense en general, incluso en un escenario de cambio de liderazgo de los mercados, lo que llevaría a una menor concentración de los resultados.

Las grandes empresas de crecimiento están entre las más innovadoras y disruptivas del mundo. Se trata de compañías consolidadas, con una base financiera sólida y equipos directivos experimentados que han ofrecido de manera constante una fuerte revalorización del capital.

En términos generales, se muestran menos vulnerables a las recesiones económicas que las empresas de capitalización pequeña o mediana o que las compañías de valor, gracias a la diversificación mundial de sus actividades.

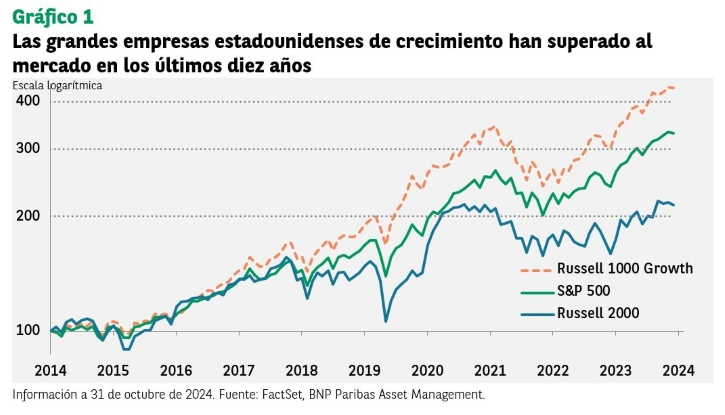

El índice Russel Growth ha ofrecido una rentabilidad de aproximadamente el 400% en los últimos diez años, con una tasa de crecimiento anual de en torno al 16%, muy por encima de muchas otras clases de activos.

Vemos una oportunidad de inversión más allá de las compañías de megacapitalización incluidas en los índices de referencia, ya que pensamos que la mejora de los fundamentales, los desajustes en las valoraciones, el elevado gasto de capital y el entorno de cambio en los tipos de interés podrían ampliar el liderazgo de mercado a otros sectores de crecimiento.

Una buena opción para invertir a largo plazo

El valor aproximado de las grandes empresas de crecimiento se sitúa en torno a los 40 billones de dólares (valor de mercado del índice MSCI AC World Growth). Durante los últimos diez años, el índice Russell 1000 Growth ha registrado una rentabilidad acumulada superior al 300%, equivalente a una tasa anual de crecimiento compuesto del 16% a fecha de octubre de 2024 (véase el gráfico 1).

El índice ha superado al S&P 500 y al Russell 2000 (pequeña capitalización), que han subido un 231% y un 114% respectivamente durante el mismo periodo. El Russell 1000 Growth solo ha obtenido una rentabilidad inferior a la del mercado una vez en los últimos diez años: en 2022, cuando cayó un 29%. La caída fue especialmente acusada para las grandes empresas de crecimiento, dada su mayor sensibilidad a los tipos de interés.

Durante los últimos cinco años, el índice Russell 1000 Growth y el S&P 500 han estado liderados por varias empresas de megacapitalización, principalmente las conocidas como «siete magníficas» (Apple, Microsoft, Alphabet, matriz de Google, Amazon.com, Nvidia, Meta Platforms y Tesla).

La subida colectiva de estas siete empresas fue de aproximadamente el 78% en 2023 y del 56% hasta el 3 de octubre de 2024, mientras que los otros dos índices subieron un 43% y un 31% respectivamente. No obstante, solo tres de las siete magníficas superaron al índice Russell 1000 en 2024, frente a las siete de siete del año anterior.

La concentración del mercado en las siete magníficas y el sector tecnológico puede ser una oportunidad

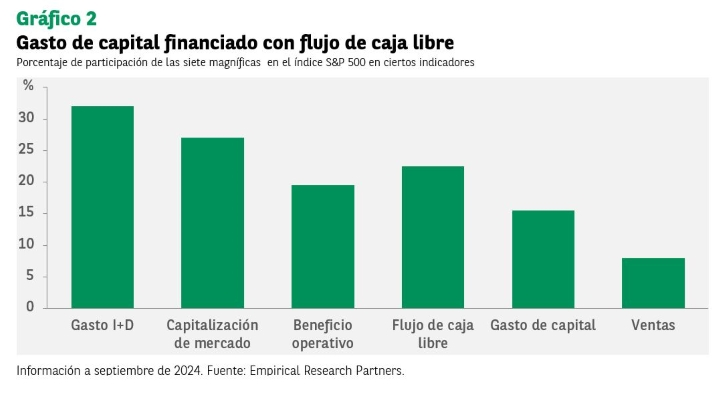

Las siete magníficas representan en torno al 32% de la capitalización de mercado del índice S&P 500 y aproximadamente el 55% del índice Russell 1000 Growth, aunque su contribución es muy superior en términos de ganancias. El sector tecnológico en sí mismo también es muy amplio (en torno al 34% del índice S&P 500 y el 56% del Russell 1000 Growth).

La participación de las siete magníficas en la capitalización de mercado del índice S&P 500 no difiere mucho de su participación en la producción de flujo de caja libre del mercado en general, que es también impresionante (véase el gráfico 2).

No obstante, a algunos inversores les preocupa la elevada participación de las siete magníficas en el gasto de capital y en el gasto en investigación y desarrollo (I+D). Según el análisis realizado por Empirical Research Partners, el grupo representa aproximadamente la mitad del crecimiento del gasto de capital del índice S&P 500.

¿Pueden estas empresas convertir este gran volumen de inversión en ganancias y ventas a corto plazo? No estamos seguros.

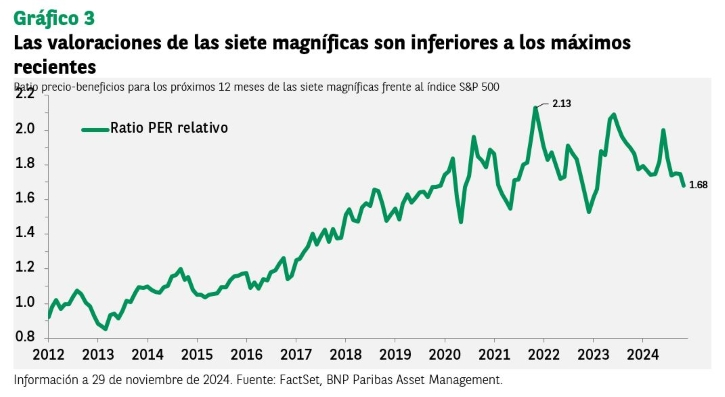

En términos de valoración, las siete magníficas cotizan a un ratio precio-beneficios de aproximadamente 1,7 veces por encima del índice S&P 500, lo que representa un ratio inferior a los máximos registrados en los últimos años (véase el gráfico 3).

Pensamos que podemos identificar otras empresas de crecimiento que pueden superar al mercado en general. La combinación de un nivel elevado de concentración de los beneficios, unas valoraciones superiores a la media y un fuerte gasto de capital y en I+D podría dar lugar a una reducción de los beneficios en relación con el resto del mercado.

Aunque no pensamos que la concentración de la rentabilidad que hemos visto hasta ahora pueda continuar, eso no significa necesariamente que estas empresas vayan a verse superadas por el mercado. En su lugar, creemos que la exposición sobreponderada a solo unas cuantas empresas e infraponderada al resto nos permite incorporar otros sectores e ideas.

Áreas que nos resultan interesantes en 2025

Para el año que viene, nos centramos en temas de crecimiento a largo plazo como la inteligencia artificial, los semiconductores, la computación en la nube y los centros de datos, la relocalización y las infraestructuras, y la innovación sanitaria. Otras áreas de interés podrían también ser el consumo, que podría repuntar a medida que vayan cayendo los tipos de interés, y las empresas que podrían ser objetivo de fusiones y adquisiciones.

En el sector tecnológico, pensamos que la inteligencia artificial va a continuar avanzando como temática de inversión en 2025. El liderazgo del sector se ampliará e incluirá a empresas proveedoras de semiconductores (más allá de las más conocidas, como NVIDIA), sistemas de red y almacenamiento, software de bases de datos y aplicaciones de software que incorporen la función de inteligencia artificial.

En el segmento del consumo buscamos compañías que estén vinculadas al mercado de la vivienda, ya que pensamos que las condiciones de mercado podrían mejorar con los recortes de tipos de interés, así como con los ciclos de sustitución (durante la pandemia se compraron muchas casas, por lo que será necesario reemplazar los artículos para el hogar). También buscamos empresas que estén vinculadas a megatendencias como el estilo de vida saludable, los cambios demográficos y el auge del consumo en los mercados emergentes.

En el sector salud, nos gustan las empresas biotecnológicas de pequeña y mediana capitalización (especialmente las dedicadas a oncología y a las enfermedades raras). En los próximos diez años expirarán las patentes de ciertos medicamentos por valor de unos 200.000 millones de dólares[1], por lo que las grandes farmacéuticas y las compañías biotecnológicas tendrán que reponer sus líneas de productos. Afortunadamente, las grandes compañías cuentan con un flujo de caja total de unos 200.000 millones de dólares para financiar dicha reposición.

En el sector financiero, algunos bancos podrían verse favorecidos por la flexibilización del régimen normativo (capital, liquidez, fusiones y adquisiciones), la mejora de la rentabilidad y el crecimiento. Anticipamos una aceleración del crecimiento de los préstamos a medida que vaya disipándose la incertidumbre política y gracias a las políticas favorables a las empresas del nuevo gobierno de Trump. La pendiente de las curvas de tipos podría aumentar, lo que favorecería al sector.

En el sector industrial, buscamos empresas orientadas a la relocalización, la electrificación y la automatización. Aunque la actividad manufacturera a corto plazo sigue siendo débil (los índices de gestión de compras están por debajo de 50), estamos evaluando empresas de «ciclo corto» cuya cotización, en nuestra opinión, ya descuenta la mayor parte de las malas noticias.

Nuestro enfoque a largo plazo trata de identificar empresas de crecimiento que son innovadoras, están bien gestionadas, cuentan con productos y servicios diferenciados y presentan características idiosincráticas que pueden funcionar en cualquier entorno de mercado.

Columna de Chris Fay, gestor de carteras en el equipo de renta variable temática estadounidense de BNP Paribas Asset Management.

Foto cedidaGraduación de la Fundación Prodis en 2022

Allfunds celebra el cierre del décimo aniversario de su Fondo Solidario con un 2024 marcado por el mayor nivel de implicación de empleados y una cifra récord de donaciones. Según explica la firma, ha sido el año más destacado en la historia del Fondo Solidario, reafirmando su compromiso con cinco áreas de prioridad, vinculadas a los Objetivos de Desarrollo Sostenible establecidos por la ONU (ODS).

Desde su creación, el Fondo Solidario ha sido impulsado por la dedicación y generosidad de los empleados de Allfunds, quienes han contribuido activamente en las diversas iniciativas que buscan marcar la diferencia en las comunidades donde la empresa opera. En 2024, estas acciones han alcanzado un nuevo nivel de impacto. En concreto, dentro de la lucha contra el cáncer infantil, ha celebrado su ya emblemática carrera solidaria en la que recaudó 75.000 euros, destinados a fundaciones clave que trabajan en la lucha contra el cáncer infantil (Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer, El Sueño de Vicky). Este evento reunió a más de 500 participantes y 22 patrocinadores, consolidándose como uno de los momentos más significativos del año.

Además, en el desarrollo de comunidades en países en vías de desarrollo, a través de programas de colaboración con diversas ONG (Fundación Khanimambo, Fundación Esteban Vigil) Allfunds ha enviado recursos y apoyo directo a comunidades vulnerables en países del tercer mundo, fortaleciendo infraestructuras y oportunidades para su desarrollo sostenible. Y en emergencia humanitaria, según la firma, ha sido un repleto de desafíos. El Fondo Solidario demostró su capacidad de respuesta rápida y eficaz ante emergencias, como la Dana en Valencia, donde se movilizaron 105.000 euros en donaciones y recursos esenciales para apoyar a las comunidades afectadas. Además, frente al devastador terremoto en Siria y Turquía, el Fondo contribuyó con una significativa donación en especie, incluyendo ropa valorada en 4.000 euros, destinada a quienes más lo necesitaban en momentos críticos.

En lo que a apoyo a la infancia y su bienestar, Allfunds puso en marcha la Campaña de Reyes Magos de Verdad de la mano de A+ familias, haciendo cumplir los deseos de las cartas de más 100 niños con recursos limitados o en riesgo de exclusión. Y para la integración de personas con discapacidad, la firma, gracia a la colaboración con Prodis y A la Par, ha apoyado programas de empleo que ofrecen oportunidades reales de integración a personas con discapacidad. Además, ha impulsado iniciativas formativas y artísticas que fomentan su desarrollo profesional y personal, promoviendo un entorno inclusivo y diverso.

«En el marco de nuestra campaña navideña, llevamos a cabo una competición global en la que los empleados propusieron causas significativas y personales y buscaban apoyos entre la organización para conseguir donaciones y votos. Las propuestas más votadas recibieron donaciones del Fondo Solidario, distribuidas proporcionalmente según la cantidad de votos obtenidos. En total, se recaudó y repartió un total de 108.070 euros entre las fundaciones seleccionadas. Las entidades presentadas en 2024 abarcaron una amplia variedad de causas, incluyendo la lucha contra el cáncer y otras enfermedades, el apoyo a comunidades del tercer mundo, la inclusión, la terapia y el bienestar mental. Esta iniciativa no solo fomentó la participación activa de nuestros empleados, sino que también reforzó su conexión personal con el Fondo Solidario, destacando una vez más el impacto global de nuestras acciones», destacan desde Allfunds.

Desde la compañía destacan que su Fondo Solidario es el reflejo de su compromiso social dentro de su estrategia de sostenibilidad. «Centrado en áreas prioritarias como la infancia, las emergencias y el desarrollo de comunidades, el fondo no solo ha crecido en alcance, sino también en la participación activa de los empleados, quienes son el motor de esta iniciativa. Con más de 270 proyectos apoyados en 40 países a lo largo de 10 años, el Fondo se ha consolidado como un pilar fundamental de la cultura corporativa de Allfunds», añaden. Para 2025, Allfunds continuará reforzando su compromiso con las causas que han definido al Fondo Solidario durante la última década. A través de nuevas colaboraciones y apoyándose en sus empleados, el Fondo seguirá trabajando para construir un mundo más justo, solidario y sostenible.

Foto cedidaSamantha Ricciardi, CEO de Santander Asset Management.

Santander Money Market Fund EUR VNAV, el primer fondo monetario de Santander Asset Management (SAM) en Europa, ha superado los 1.000 millones de euros de patrimonio a solo tres meses de su lanzamiento, el 30 de septiembre del año pasado. La gestora de Banco Santander lanzó el fondo para atender la demanda detectada en la gestión de liquidez y de tesorería a corto plazo de clientes institucionales, corporativos y de alto patrimonio del grupo, reforzando así su compromiso de ofrecer soluciones de inversión ajustadas a las necesidades de sus clientes.

Según recuerdan desde la gestora, el vehículo está domiciliado en Luxemburgo, y el fondo invierte en activos a corto plazo, principalmente en instrumentos del mercado monetario denominados en euros como depósitos, papeles comerciales, certificados de depósito, bonos soberanos a corto plazo y repos. Gestionado con el objetivo de ofrecer un rendimiento constante, minimizar la volatilidad y preservar el capital de los clientes, el fondo ha mantenido un vencimiento medio ponderado inferior a 15 días y su cartera ha presentado una vida media ponderada inferior a 150 días.

«El producto se caracteriza por su elevada liquidez, diversificación, control de riesgo, alta calidad crediticia de sus emisores y por la baja volatilidad de su cartera, lo que implica una elevada estabilidad de su valor liquidativo. Esta tipología de fondos -fondos de mercado monetario-, a diferencia de otros fondos de renta fija, pueden llegar a utilizarse por los inversores corporativos a efectos contables como un instrumento equivalente a la liquidez (cash equivalent), lo que proporciona a las empresas ventajas a efectos de balance, ratios de apalancamiento y rating», destacan desde SAM.

A raíz de este anuncio, Samantha Ricciardi, CEO de Santander Asset Management, ha señalado: «Este producto nos permite atender la creciente demanda de soluciones de inversión para la gestión de tesorería de compañías e instituciones y posiciona a la gestora en el mercado europeo de los fondos monetarios. Este mercado, el de mayor incremento en flujos netos de la industria de fondos en Europa en los dos últimos años, experimentó unas ventas netas de 149.000 millones de euros en 2023, de los que 115.000 millones eran fondos monetarios denominados en euros. En 2024 se ha repetido ese crecimiento, superando las ventas netas los 221.000 millones de euros, de los que 123.000 millones corresponden a fondos monetarios denominados en euros”.

Santander Money Market Fund EUR VNAV se comercializa en los países europeos donde Santander cuenta con negocio de clientes corporativos, institucionales y de alto patrimonio: España, Portugal, Suiza y Alemania y está pendiente de comercializarlo en el resto de los países europeos donde el Grupo tiene presencia.

Foto cedidaAna Álvarez, nueva responsable de Ventas para Iberia de Franklin Templeton.

Franklin Templeton ha anunciado el nombramiento de Ana Álvarez, como Head of Sales para la región de Iberia, reportando directamente a Javier Villegas, Head of Iberia and Latin America, desde la oficina de Madrid. En su nuevo cargo, será responsable de la estrategia comercial centrada en desarrollar alianzas con socios clave y soluciones innovadoras para los clientes de la entidad.

Álvarez liderará el equipo de distribución de Iberia formado por Nicolás Peña, Teresa Molins, y Guillermo Trigueros, quienes reportarán directamente a ella. “Después de más de 15 años de crecimiento en Franklin Templeton, estoy encantada de asumir este nuevo desafío mientras sigo contribuyendo a los objetivos del negocio de Iberia. Nuestro propósito como equipo sigue siendo claro: ser el socio de referencia de nuestros clientes, aportando soluciones que les ayuden a alcanzar sus objetivos estratégicos. Para ello, estoy muy satisfecha de contar con las capacidades de una firma líder en innovación y un equipo sólido en Franklin Templeton”, ha destacado Ana Alvarez, como nueva Head of Sales para la región de Iberia.

Por su parte, Javier Villegas, Head of Iberia and Latin America, ha señalado: “Espero trabajar más estrechamente con Ana. Su amplia experiencia tanto estratégica como ejecutiva han sido fundamentales para el éxito de Franklin Templeton en la región. Y ha añadido: “2024 ha sido un año histórico en Iberia para Franklin Templeton y nuestros socios. Desde que aterrizamos en el mercado español en 1998, hemos ampliado sustancialmente nuestro negocio en la región, terminando 2024 entre las primeras gestoras de activos internacionales en Iberia”.

Álvarez se unió a Franklin Templeton a principios de 2008 para liderar el equipo de marketing y comunicación de Iberia. Después de cuatro años, pasó al equipo de ventas de Iberia para liderar el canal de distribución, como directora de ventas en 2012. Anteriormente, había trabajado como Asociada Senior para Morgan Stanley durante seis años en el departamento de desarrollo de negocio, desempeñando una variedad de proyectos estratégicos para las divisiones de gestión patrimonial y gestión de activos locales.