Appian y EY han forjado una alianza estratégica con el objetivo de revolucionar la industria financiera. Según explican, esta colaboración se centra en la transformación radical de los procesos y las operaciones, aprovechando la tecnología avanzada de Appian y la experiencia en consultoría de EY. Juntas, ambas organizaciones han creado una solución tecnológica de venta de activos que busca optimizar la eficiencia, reducir los costes y mejorar la agilidad operativa de las organizaciones financieras, adaptándose a un mercado en constante evolución y cada vez más competitivo.

En palabras de Roberto Diez Cerrato, socio responsable del sector de Banca y Mercado de Capitales de EY España: “Este acuerdo estratégico con Appian refuerza nuestra posición como líderes en la transformación digital del sector financiero. Al integrar la tecnología innovadora de Appian con nuestra profunda experiencia en consultoría, estamos capacitados para ofrecer soluciones disruptivas que no solo optimizan los procesos y operaciones de nuestros clientes, sino que también les proporcionen una ventaja competitiva significativa”.

En un entorno financiero cada vez más dinámico y desafiante, el sector, según ambas compañías, enfrenta desafíos significativos, como la contratación y la retención de talento entre las generaciones más jóvenes, la rápida adaptación de las regulaciones en constante evolución, la necesidad de mejorar la ciberseguridad y la demanda de experiencias de usuario más eficientes. Además, estas compañías exigen eficiencia continua, reducción de costes e innovación para atraer nuevos clientes, quienes esperan tiempos de implementación rápidos, precios competitivos y equipos experimentados.

La solución desarrollada por EY, con la tecnología de Appian, responde a estos desafíos al optimizar el uso de recursos y alcanzar niveles superiores de eficiencia y efectividad operativa. “En Appian ayudamos a las organizaciones a crear aplicaciones y flujos de trabajo ágiles con una plataforma low-code. Al combinar personas, tecnología y datos en un único flujo de trabajo, conseguimos que las empresas maximicen sus recursos y mejoren sus resultados empresariales”, ha afirmado Oscar García de Andoín, vicepresidente regional de partners para Iberia & Latam de Appian.

Implementación global y ágil

En busca de una solución eficiente y competitiva, EY apostó por Appian, una plataforma de gestión de procesos, automatización y desarrollo ágil que permitiera implementar proyectos de forma rápida. En este sentido, la agilidad entre el diseño y el modelado de los procesos, junto con una fácil adopción por parte de los usuarios, era crucial para satisfacer las necesidades de los clientes y adaptarse a los cambios del mercado.

Además, la seguridad verificada, una excelente experiencia de usuario (UX) y un soporte técnico rápido y eficaz eran aspectos primordiales. Tal y como explica Bernardo González Sandoval, director en Technology Consulting de FSO de EY, “ofrecemos soluciones y servicios tecnológicos de última generación, desde la estrategia de transformación y conceptualización hasta la entrega, mantenimiento y evolución, cubriendo todas las necesidades y requisitos del cliente. Contar con un aliado como Appian es fundamental para implementar nuestra experiencia y ofrecer soluciones innovadoras y eficientes a nuestro cliente final”.

Automatización y digitalización, principales beneficios

Con todo ello, los profesionales de la línea de servicio de Consulting de EY han desarrollado una plataforma construida sobre Appian de manera estable, sencilla y de fácil uso, flexible para satisfacer los requisitos y necesidades del cliente financiero.

“Una solución digital creada a medida según las necesidades, teniendo en cuenta el diseño, desarrollo, implementación, soporte y mantenimiento para conseguir, además, una gestión eficiente de la actividad empresarial de cada organización, con opción a automatizar y digitalizar todos los procesos de extremo a extremo, eliminando los procedimientos manuales que ralentizan los procesos. Además, la solución se acerca a los perfiles empresariales no técnicos permitiendo configurar o realizar cambios sin necesidad de conocimientos tecnológicos», ha afirmado Víctor Pizarro, socio responsable del área de Plataformas y Transformación Tecnológica de Consulting FSO de EY.

La solución de EY y Appian permitirá a las organizaciones tomar decisiones más informadas y estratégicas, identificando y analizando patrones de comportamiento para optimizar los procesos y mejorar la efectividad de toda la cadena. Esto, según ambas entidades, permitirá a los clientes finales ejecutar sus procesos de negocio de manera más ágil, logrando incrementos significativos en su rendimiento con menor esfuerzo humano, y proporcionando un acceso seguro y confiable que les permitirá centrarse en sus objetivos estratégicos con mayor confianza y seguridad.

Por último, la solución construida en Appian permite a los clientes de EY realizar un seguimiento de las ofertas completadas de manera más sencilla para facturar a sus propios clientes. Estos podrán recibir mensualmente datos e información detallada para analizar y entender el comportamiento de procesos como las licitaciones, gestión de proveedores de servicios, inversores y usuarios dentro de la plataforma. Con esta solución, EY logra la excelencia operativa y simplificación de la gestión de riesgos globales, así como del cumplimiento normativo en toda la industria.

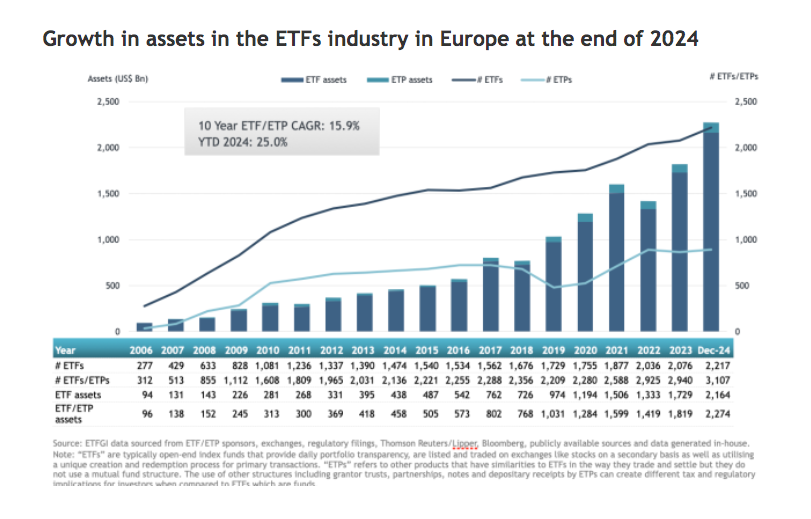

Las cifras publicadas mensualmente ya daban pistas de que 2024 sería un año récord para la industria de los ETFs en Europa y, finalmente, así ha sido. El año ha cerrado con 270.420 millones de dólares entrando en sus fondos, tras haberse registrado en diciembre entradas netas por valor de 32.910 millones de dólares -sumando 27 meses consecutivos de entradas netas-, según los datos de la consultora ETFGI.

Estos flujos positivos, 270.420 millones de dólares, suponen un récord porque son la cifra más alta registrada desde 2021, cuando los flujos ascendieron a 193.460 millones, y por supuesto respecto al año anterior, cuando las entradas alcanzaron los 155.910 millones. Igualmente significativo es el patrimonio que los ETFs en Europa han alcanzado: 2,27 billones al cierre de 2024. “Se trata del segundo nivel más alto registrado en términos de patrimonio, solo por debajo del récord de 2,29 billones de dólares en noviembre de 2024. Los activos invertidos en la industria de ETFs en Europa aumentaron un 25% en 2024, pasando de 1,82 billones a finales de 2023 a los 2,27 billones de este año”, apuntan desde ETFGI.

A la hora de analizar cómo fueron los flujos, los datos muestran que en diciembre, los ETFs registraron entradas netas de 32.910 millones de dólares, siendo los fondos de renta variable el principal destino ya que acapararon 26.990 millones. Esto elevó las entradas netas de 2024 a 201.580 millones de dólares, superior a los 93.310 millones de 2023.

En cambio, los ETFs de renta fija tuvieron entradas por valor de 3.880 millones de dólares durante diciembre, llevando las entradas netas de 2024 a 56.860 millones, por debajo de los 65.140 millones registrados en 2023. Por su parte, los ETFs de materias primas registraron salidas netas de 758,66 millones de dólares en diciembre, lo que situó las salidas netas de 2024 en 7.640 millones, menor a los 9.270 millones de dólares en 2023.

Un dato llamativo lo encontramos en los ETFs activos, que atrajeron entradas netas de 2.880 millones de dólares durante el mes, logrando entradas netas en 2024 de 19.940 millones de dólares, superando la marca de los 7.290 millones de 2023.

Según destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, “el índice S&P 500 disminuyó un 2,38 % en diciembre, pero aumentó un 25,02 % en 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 2,78 % en diciembre, pero subieron un 3,81 % en 2024. Dinamarca (bajó un 12,34 %) y Australia (bajó un 7,90 %) registraron las mayores caídas entre los mercados desarrollados en diciembre. El índice de mercados emergentes aumentó un 0,19 % durante diciembre y subió un 11,96 % en 2024. Emiratos Árabes Unidos (subió un 6,42 %) y Grecia (subió un 4,21 %) registraron los mayores aumentos entre los mercados emergentes en diciembre”.

Sobre la oferta

Otro dato relevante tiene que ver con la evolución del número de productos en el mercado. Según los datos de ETFGI, la industria de ETFs en Europa contaba con 3.107 productos, 12.907 listados, activos por valor de 2,27 billones de dólares, de 107 proveedores listados en 29 bolsas de 24 países al cierre de diciembre.

Por último, desde ETFGI destacan que las entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 26.160 millones de dólares en diciembre. “El Amundi S&P 500 II UCITS ETF USD (LSPU LN) atrajo 4.330 millones de dólares, siendo la mayor entrada neta individual”, señalan.

Considerando la variedad de apoyos que las aseguradoras brindan a los mediadores para el desempeño de su profesión, la resolución de problemas de cobertura de seguros y las dudas relacionadas con el cuadro médico se posicionan como prioritarias. En este sentido, este factor obtiene una valoración de 4,58 puntos sobre 5, según el “II Informe del Mediador de Seguros en España: perspectivas, digitalización y retos”, elaborado por Aegon.

Adicionalmente, que las aseguradoras den soporte en la realización de cotizaciones es un factor muy valorado por los mediadores (4,41 puntos), al igual que la formación a los empleados de la correduría, que obtiene una puntuación de 4,28 puntos.

En cuanto a la relación comercial con la aseguradora, los mediadores priorizan las comisiones por póliza según acuerdo anual (4,54 puntos), seguido de las comisiones globales por ventas durante el año (4,35 puntos) y las campañas de marketing personalizadas, con 3,8 puntos. En contraposición, uno de los elementos que tienen una valoración un poco más limitada serían la celebración de eventos y convenciones a los que pueden acudir, registrando un total de 3,19 puntos sobre cinco.

En paralelo, si ahondamos en las opciones de producto que espera la red mediada por parte de las aseguradoras, un 60,7% asegura poder acceder a una amplia gama con opciones de personalización. En este sentido, incluso en el 15,5% de las corredurías que esperan recibir ofertas sólo de una gama reducida de productos indica la relevancia de que esta se encuentre adaptada a las necesidades y preferencias de los clientes finales.

Así, cuando se les pregunta a los mediadores acerca del elemento más significativo respecto al producto, el 50% asegura que la personalización. En esta línea, los mediadores aseguran que dicha personalización debe pasar, en primer lugar, por adaptar las pólizas a su propia cartera de clientes y a las características de la zona en la que operan. Por otro lado, el otro 50% restante se reparte entre la variedad de seguros (22,6%), el precio (12,3%) y servicios adicionales, con un porcentaje del 10,3%.

“Cuando las aseguradoras proporcionamos servicios adicionales a los mediadores, les ayudamos a conseguir un mejor desarrollo de su labor profesional, y por tanto a lograr sus objetivos”, asegura Pedro Zabaleta, director del Canal Mediadores, que concluye: “Esto no solo mejora la calidad del servicio ofrecido a los clientes, sino que también fortalece la relación entre mediadores y aseguradoras, uno de nuestros objetivos estratégicos en Aegon”.

Aegon, aseguradora especializada en salud y vida, celebró los días 15 y 16 de enero su Convención Anual de gerentes del Canal Agencial en el emblemático Hotel Monasterio San Juan de los Reyes, en Toledo. El evento, que reunió a cerca de 20 responsables comerciales y director territorial del Canal Agencial, tuvo como objetivo definir las líneas estratégicas de crecimiento y desarrollo comercial para el año 2025.

Martín Martínez, director del canal agencial, subrayó: «Esta convención representa un impulso a nuestra estrategia anual. Nuestro compromiso es claro: diseñar soluciones adaptadas que no solo respondan a las necesidades cambiantes de nuestros clientes, sino que también promuevan un crecimiento sostenible en la sociedad y de Aegon. Somos personas que cuidan de personas, y tenemos como máxima que este principio siga guiando cada aspecto de nuestra labor en 2025».

De manera adicional, el evento ofreció un espacio para el intercambio de buenas prácticas y formación, fomentando así la colaboración entre los responsables regionales del canal. De este modo, la convención no solo permitió asentar las bases de un año ambicioso a nivel estratégico, sino que también sirvió como pretexto para estrechar lazos entre los profesionales que forman el canal y disfrutar de la rica cultura y gastronomía de Toledo.

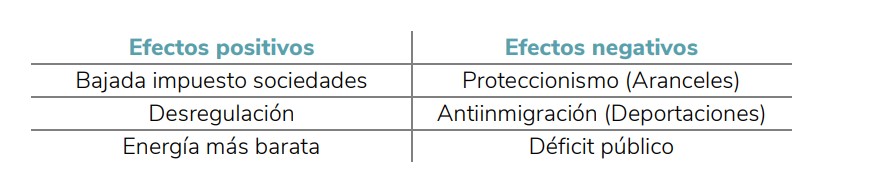

Tras la clara victoria de Trump el pasado mes de noviembre, los mercados se posicionaron en lo que se ha denominado el “Trump trade”, tratando de beneficiarse de los previsibles impactos económicos que sus políticas podrían tener.

Sin embargo, en nuestra opinión, la implementación de las políticas anunciadas inicialmente podría sufrir dificultades, tanto en el plano político doméstico como en el contexto geopolítico internacional, lo que podría llevar tiempo en su ejecución y añadir a una elevada incertidumbre a los mercados durante 2025. Tal y como ocurrió en su anterior mandato, las medidas más extremas podrían moderarse en su ejecución final.

Política fiscal

En el ámbito presupuestario, es previsible que las principales medidas anunciadas provoquen mayor crecimiento económico, aunque con incrementos del déficit y deuda pública, lo que ha impactado de manera relevante en los tipos de interés, especialmente en el largo plazo, con la rentabilidad del bono del Tesoro americano repuntando de manera relevante del 4,30% al 4,77%. El mayor crecimiento económico esperado dificultará el control de la inflación en un futuro próximo, lo que ha reducido el número de bajadas cotizadas de tipos de interés de la Reserva Federal hasta tan sólo una de 25 puntos básicos, lo que también ha fortalecido la cotización del dólar.

Las reducciones de impuestos anunciadas a las grandes corporaciones y a las rentas altas han generado un optimismo en la bolsa americana.

Adicionalmente, las medidas de gasto público han beneficiado a sectores de defensa, infraestructuras y energía.

Política de comercio exterior

Trump ha anunciado incrementos muy significativos de los aranceles a las importaciones, centrándose especialmente en China, aunque también impactando en Europa, y sus socios comerciales México y Canadá. La implementación de aranceles podría tener efectos disruptivos en las cadenas de producción globales, en las tasas de inflación y en los acuerdos comerciales internacionales, todo ello con inciertas consecuencias en el ciclo económico y en las relaciones internacionales, lo que podría aportar volatilidad en los mercados durante 2025, especialmente en sectores como el tecnológico e industrial.

Desregulación del sector financiero

En su anterior mandato, Trump llevó a cabo medidas de relajación de la regulación bancaria lo que trajo como consecuencia años después la crisis de la banca mediana de bancos como Silicon Valley Bank. De nuevo, vuelve a proponer mayor laxitud en los requisitos de capital exigidos a los bancos, lo que ha tenido una favorable acogida por parte de la cotización de las acciones bancarias.

Política monetaria

Las políticas fiscales más expansivas anunciadas por el presidente electo ya han tenido un impacto en los tipos de interés, incrementando la pendiente de las curvas de tipos. Adicionalmente, Trump ha sido muy vocal con respecto a la Reserva Federal para que acelere sus bajadas de tipos en apoyo a la economía, lo que ha incrementado las expectativas de inflación cotizadas en mercado.

Política medioambiental y energética

La nueva Administración ya ha mostradouna preferencia por políticas que favorezcan la extracción de combustibles fósiles en detrimento de renovables, lo que ha supuesto una fuerte caída de las empresas de energía solar y eólica en favor de petroleras y gasistas.

Con todo, el mercado ha anticipado las políticas de Trump, cotizando sus grandes anuncios, que favorecen a las grandes corporaciones americanas y a la cotización del dólar, e incrementando la pendiente de la curva de tipos de interés.

Sin embargo, hay aspectos donde es incierto el impacto de las medidas como el establecimiento de aranceles, el impacto en la política monetaria y fiscal y las relaciones internacionales, lo que probablemente aportará volatilidad a los mercados financieros durante 2025.

Tribuna deLuis Merino, responsable de Renta Fija, Mixtos y Fondos de Fondos de Santalucía AM

El 47º presidente de Estados Unidos toma hoy posesión de su cargo. Donald Trump afronta su segundo mandato con una agenda económica que incluye como medida estrella la aplicación de fuertes aranceles comerciales: universales a la importación del 10% al 20% y a China con un 60%. Y el grado con el que aplique estas medidas influirá en el resto del mundo, incluido el continente europeo.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, recuerda que la nueva administración no puede dirigirse a los países de la Unión Europea individualmente, ya que la política comercial se establece a nivel general dado que el bloque es también una unión aduanera. “Así pues, si se imponen aranceles, se impondrán a todas las mercancías procedentes de la UE”, asegura. Por lo tanto, unos aranceles más selectivos y un enfoque más gradual en la imposición de aranceles adicionales, tiene más sentido si uno de los objetivos es extraer concesiones de los socios comerciales.

El experto señala como principales objetivos de la política arancelaria estadounidense a los sectores automovilístico -“en parte porque la UE impone actualmente más tasas a las importaciones de coches estadounidenses que viceversa”-, junto con los sectores químico y de maquinaria. Estos tres amplios sectores representan en conjunto casi el 70% del comercio transatlántico, según el experto.

Por países, Alemania, en particular, “se verá muy afectada”: el déficit comercial bilateral de Estados Unidos con Alemania es uno de los mayores después de China, México y Vietnam. “En realidad, España importa un poco más de Estados Unidos de lo que exporta, pero dada la importancia del sector del automóvil para su economía y su integración con la cadena de suministro automovilística alemana, también se verá perjudicada por el aumento de los aranceles estadounidenses”, asegura.

Asimismo, en términos más generales, las economías pequeñas con una elevada proporción de comercio en el PIB, como Suiza, Suecia y Noruega, se verán más afectadas por el aumento de las tensiones comerciales mundiales y una posible guerra comercial, a juicio de Olszyna-Marzys.

Mientras, Daniel Karnaus, gestor de carteras de Vontobel, opina que el impacto del aumento de los aranceles “podría pasar de negativo a positivo, dependiendo de su alcance, de la secuencia de su aplicación y de si surge o incluso se intensifica una disputa «ojo por ojo» entre Estados Unidos y sus socios comerciales”. En este punto, Karnaus explica que la hipótesis generalizada de que el aumento de los aranceles genera más ingresos públicos, lo que se traduce en una reducción de la deuda, no está respaldada por pruebas históricas. En definitiva, considera que la política comercial de Trump afectaría negativamente a la confianza en el sector manufacturero, “especialmente en Alemania e Italia, que son más vulnerables a un shock de demanda derivado de los aranceles estadounidenses”.

Nabil Milali, gestor de multiactivos y Overlay en Edmond de Rothschild AM, es consciente de que todas las empresas europeas que generen una gran parte de sus ventas en Estados Unidos están expuestas al riesgo de aranceles, “en particular en los sectores del automóvil, los bienes de lujo y la alimentación y las bebidas”. No obstante, el experto matiza que muchas empresas han establecido centros de producción en Estados Unidos en los últimos años, tanto durante el primer mandato de Trump como desde que la administración Biden introdujo subvenciones muy atractivas, “lo que debería limitar el impacto de los aranceles sobre ellas”.

Represalias en la UE

Pero Milali también observa que, aunque Europa dice que está mejor preparada esta vez para negociar con Trump, “ya ha preparado una lista de productos estadounidenses que podrían gravarse en represalia si Trump cumple sus amenazas”, si bien puntualiza que “la balanza de poder parece desequilibrada, y las tensiones comerciales con Estados Unidos pesarán sobre la confianza y el crecimiento europeos”.

La posibilidad de que la UE tome represalias es clara. Este es el supuesto que baraja Martin Wolburg, economista senior en Generali AM, parte de Generali Investments, que en su escenario base -que contempla una aplicación moderada y gradual de aranceles-, prevé que “la UE tome represalias de forma comedida”. La razón es que los aranceles sobre el petróleo, principal producto de importación de la UE procedente de Estados Unidos, “acabarían perjudicando a la economía nacional, ya que el margen de sustitución es limitado”.

También le parece más probable que responda de forma comedida “apuntando a productos específicos que no son clave para la UE, en los que podrían intervenir proveedores alternativos y en los que Estados Unidos tiene un superávit comercial”.

Eso sí, tiene claro que si la Administración Trump cumple plenamente sus promesas, “la UE no tendrá más remedio que reaccionar con contundencia”, de tal manera, que “podría aumentar sus aranceles sobre todas las exportaciones de Estados Unidos al mismo nivel que los aranceles estadounidenses, excepto para los productos identificados como cruciales.

Más concretamente, Olszyna-Marzys cree que Europa podría adoptar varias medidas de represalia, además de subida de aranceles a sectores políticamente sensibles como la agricultura. Así, no descarta que la UE desafíe a Estados Unidos en la Organización Mundial de Comercio (OMC) o que se proteja contra el comercio desviado de otros países como China y colaborar con aliados como Japón, Corea del Sur y Canadá “para tener una mano negociadora más fuerte con Trump”.

Foto cedidaElena Delfino, directora de Distribución para el Sur de Europa de Aegon AM.

Aegon Asset Management ha anunciado el nombramiento de Elena Delfino como directora de Distribución para el Sur de Europa. En su nuevo cargo, Delfino supervisará las iniciativas de crecimiento para la región.

Elena Delfino se incorporó a Aegon Asset Management en junio de 2016 como directora de desarrollo de negocio en el equipo comercial de Europa continental. Durante este tiempo, ha establecido y mantenido relaciones con clientes en Italia, España y Portugal, incluidos bancos, compañías de seguros y family offices. Antes de incorporarse a Aegon Asset Management fue asociada de clientes en Neuberger Berman, donde era responsable de los canales institucionales e intermediarios en Italia, España y Portugal.

Es licenciada en Gestión Internacional por la Universidad Bocconi de Milán y CFA charter desde 2017.

En relación con el nombramiento, Sven Becker, responsable de Distribución para Europa Continental, ha declarado: «Estamos encantados de ascender a Elena Delfino a este puesto esencial. Su profundo conocimiento de la base de clientes del sur de Europa y su impresionante trayectoria la convierten en la elección perfecta para liderar nuestra distribución en la región. Estamos seguros de que su liderazgo impulsará el éxito continuado y aumentará el valor para nuestros clientes».

Delfino añadió: «Es un honor para mí asumir este nuevo cargo. Como siempre, mi atención se centra en nuestros clientes, comprender sus necesidades es esencial para garantizar el cumplimiento de sus objetivos de inversión. Estoy deseando trabajar junto a nuestro distinguido equipo para impulsar el crecimiento y ofrecer un servicio inigualable a nuestros clientes de la región».

La compresión de diferenciales que ha caracterizado a los mercados de crédito con grado de inversión durante 2024 podría hacer dudar a los inversores que desean asignar capital a este activo. Sin embargo, Insight Investment1 cree que el crédito investment grade denominado en euros todavía ofrece oportunidades atractivas a los inversores.

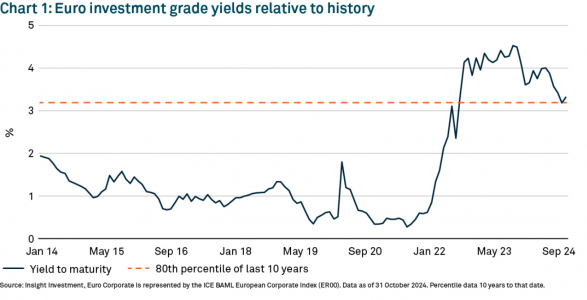

Las TIR siguen siendo elevadas respecto a la década pasada

A fin de octubre de 2024, la rentabilidad al vencimiento (TIR) absoluta que ofrecía el crédito con grado de inversión denominado en euros se situaba ligeramente por encima del percentil 80 de los últimos 10 años, representado por la línea naranja en el gráfico 1. Ahora que el Banco Central Europeo ya ha iniciado su ciclo de relajación monetaria, desde Insight anticipan un descenso de las tasas del efectivo en los próximos meses, pero creen que todavía existe una oportunidad para lograr niveles de renta atractivos en crédito de mayor vencimiento. Los tipos de interés a corto plazo más bajos y la mayor pendiente de la curva de tipos también deberían ayudar a anclar su extremo a largo plazo, reduciendo el riesgo de pérdidas de capital. Estas mayores pendientes proporcionan asimismo potencial de revalorización, ya que el vencimiento de los bonos disminuye con el tiempo y las TIR gravitan a la baja a medida que los títulos “bajan por la curva”.

Si la inflación resulta ser moderada, por supuesto, cabe la posibilidad de que un volumen suficiente de inversores suban por la curva para arrastrar también a la baja a las TIR a largo plazo, presentando con ello potencial de ganancias de capital más significativas.

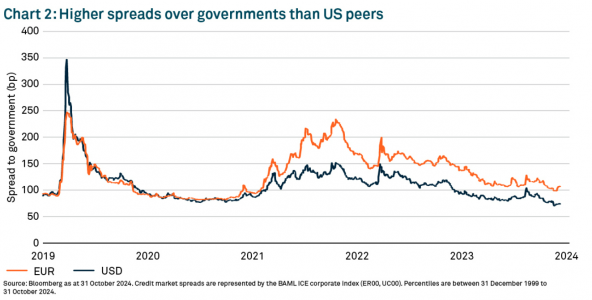

Los diferenciales se han estrechado, pero el crédito presenta un valor relativo atractivo

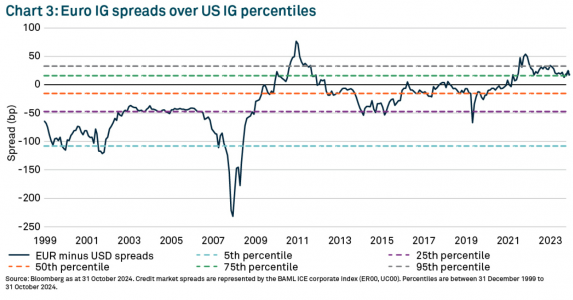

En términos de diferencial, la deuda corporativa denominada en euros ofrece un valor relativo muy superior al de otros mercados de crédito. Por ejemplo, el diferencial ajustado a la opción (OAS) agregado del mercado de crédito con grado de inversión denominado en euros respecto a la deuda soberana supera actualmente al diferencial que ofrece el crédito investment grade estadounidense respecto a los treasuries (gráfico 2). A fin de octubre de 2024, el diferencial entre el crédito IG denominado en euros y el denominado en dólares superaba el percentil 80 de los diferenciales observados desde 1999 (gráfico 3).

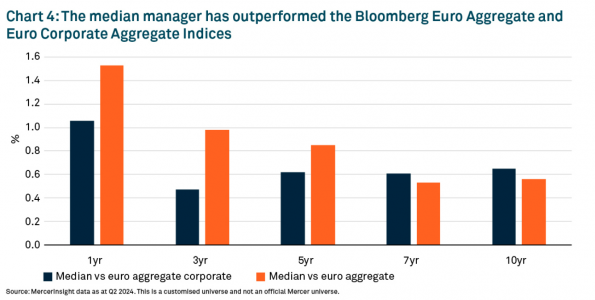

Las gestoras activas han batido a las pasivas en renta fija

Muchos inversores creen que a las gestoras activas les cuesta batir o incluso igualar la rentabilidad de sus índices de referencia, y extrapolan esta noción a todos los activos de inversión. Sin embargo, esto no es cierto en el caso de los mercados de renta fija, que son mucho menos eficientes y transparentes que los de renta variable y presentan ineficiencias que las gestoras activas son capaces de explotar.

A diferencia del análisis concentrado en las gestoras activas de renta variable, datos de MercerInsight indican que la gestora media en estrategias denominadas en euros ha batido de manera significativa a sus índices de referencia a lo largo del tiempo (gráfico 4). Esto significa que es importante no ver la inversión en deuda exclusivamente a través de la perspectiva de las TIR, y asegurarse de sopesar cuidadosamente la selección de gestora, en busca de aquellas con un historial de generación consistente de rentabilidad superior a la del mercado.

Desde Insight creen por tanto que el entorno de inversión debería seguir siendo beneficioso para las gestoras activas en los próximos años, debido a cuatro razones principales:

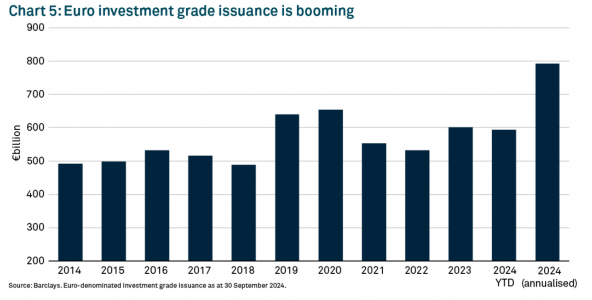

1) El auge de la emisión es el sueño de los selectores de valores

Los expertos de la gestora creen que los altos niveles de emisión bruta en los mercados de deuda corporativa con grado de inversión denominada en euros (gráfico 5) proporcionan abundantes oportunidades a los selectores de valores para sacar partido a las primas de nueva emisión y a situaciones de inversión idiosincráticas, y su expectativa es que esto continuará en 2025. Este auge de la actividad de emisiones no está confinado a las empresas europeas: sus homólogas estadounidenses están emitiendo activamente bonos en euros para financiar sus operaciones en el extranjero, o simplemente para aprovechar los altos niveles de demanda. Los mayores diferenciales disponibles en emisiones denominadas en euros significan que a menudo es posible comprar la deuda de grandes emisores corporativos estadounidenses en diferenciales más atractivos que los que pueden encontrarse en el mercado de deuda en dólares.

2) La divergencia de crecimiento eleva el potencial de operaciones de valor relativo

Otra ventaja potencial para los selectores de valores es la divergencia de crecimiento observable entre los países de la eurozona: las naciones del núcleo se han convertido en las rezagadas, mientras que los países periféricos y del sur de la región han crecido con fuerza.

En parte, esto se debe al programa NextGenerationEU (NGEU), que proporciona grandes transferencias fiscales en la eurozona. Adoptado en diciembre de 2020, NGEU es un paquete de recuperación económica lanzado por la Comisión Europea para ayudar a los Estados miembros a recuperarse del impacto de la pandemia. Ha proporcionado hasta 750.000 millones de euros de financiación, captados por deuda garantizada conjuntamente por los países de la UE, y operará hasta 2026. El paquete incluye préstamos y ayudas dirigidos a modernizar las economías de los Estados miembros de la UE para la próxima generación. Además de impulsar el crecimiento en países como Italia y España, NGEU también está modernizando dichas economías para elevar los niveles futuros de crecimiento potencial.

En febrero de 2024, la Comisión Europea publicó una evaluación provisional del Mecanismo de Recuperación y Resiliencia, el principal instrumento del plan NGEU de 750.000 millones de euros. La Comisión concluyó que, como resultado del NGEU, la inversión pública en la eurozona aumentó del 3% del PIB en 2019 a un 3,3% estimado en 2023, y se anticipa que subirá hasta el 3,4% en 2024[1]. Los modelos económicos de la Comisión Europea sugieren que el NGEU tiene potencial de elevar el PIB Real en toda la UE en 1,4 puntos porcentuales en 2026 respecto al nivel que se habría alcanzado de no haberse implementado el programa[2].

3) Los riesgos sistémicos debidos a los temores de ruptura deberían verse significativamente reducidos

Ante todo, la emisión por parte de la Comisión Europea de bonos avalados conjuntamente por los 27 Estados miembros de la UE ha sido un claro éxito a la hora de respaldar al proyecto NGEU, constituye un paso importante hacia la integración de la eurozona, y sienta un precedente para crisis o proyectos futuros. Creemos que esto eleva la resiliencia de la eurozona, y que con el tiempo surgirá presión política para profundizar la cesta de deuda conjunta dirigida a financiar proyectos específicos.

Una economía italiana más sólida también es positiva. Italia se ha considerado largo tiempo como un punto débil en la eurozona, con un alto endeudamiento respecto al PIB y un crecimiento bajo que han sumido al país en una trampa de deuda de la que ha sido incapaz de escapar. Históricamente, esto ha provocado una inestabilidad política significativa, llevando al país de una crisis a otra. Así, una economía italiana más resiliente y competitiva es un paso clave para elevar la solidez del bloque en su conjunto.

4) Una mayor pendiente genera oportunidades para las estrategias de duración y curva de tipos

Aunque todo apunta a que la inflación en la eurozona será más moderada que en otras regiones, consideramos probable que un deterioro estructural de la inflación a nivel global mantenga las TIR de los bonos de mayor vencimiento elevadas respecto a las de los títulos a corto plazo, provocando de esta manera un aumento de pendiente de las curvas de tipos. Tampoco sorprendería ver un aumento de la volatilidad en el tramo a muy largo plazo de las curvas de tipos europeas a medida que los mercados responden a factores globales. En tal entorno, las gestoras activas pueden tratar de explotar estrategias de duración y de curva de tipos para añadir valor.

Un entorno fundamental sólido para las empresas europeas

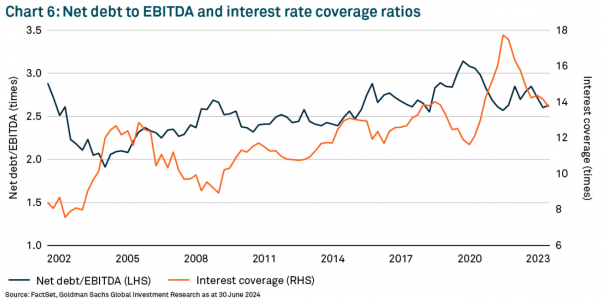

En general, desde Insight creen que el mercado de crédito con grado de inversión denominado en euros se beneficia de un trasfondo fundamental resiliente. Tal como muestra el gráfico 6, el ratio agregado de cobertura de intereses (que mide la capacidad de una empresa para cubrir los pagos de intereses de su deuda en circulación) del mercado de crédito con grado de inversión en euros es de casi 14 veces, algo superior al percentil 80 desde 2002.

De manera similar, el ratio agregado de deuda neta/EBITDA (una medida del apalancamiento de un emisor) es de en torno a 2,6 veces, cómodamente dentro del rango histórico.

Conclusión

Desde la gestora consideran que el mercado de deuda corporativa con grado de inversión denominada en euros continúa presentando oportunidades a los inversores. Pese a la compresión de los diferenciales observada a lo largo de 2024, las TIR absolutas permanecen altas respecto a la década previa, y el entorno de inversión parece muy favorable para quienes tratan de potenciar su rentabilidad a través de la gestión activa. El valor relativo del crédito denominado en euros también es atractivo, al ofrecer diferenciales superiores a los de Estados Unidos, en algunos casos incluso entre bonos del mismo emisor.

El actual auge de la actividad emisora, unido a la divergencia de crecimiento entre los países de la eurozona y la positivización de las curvas de tipos, debería seguir ofreciendo abundantes oportunidades a las gestoras activas para sacar partido a las primas de nueva emisión, realizar operaciones de valor relativo e implementar estrategias de curva de tipos, a la vez que explotan oportunidades idiosincráticas en bonos individuales. Al mismo tiempo, la emisión de bonos conjuntos por parte de la Comisión Europea y la mayor resiliencia de la economía italiana reducen de manera significativa los riesgos sistémicos, elevando la estabilidad de la eurozona.

La semana comienza con la atención puesta en EE.UU., donde hoy tomará posesión Donald Trump, como 47º presidente del país, tras ganar las elecciones en noviembre de 2024. Desde su victoria, las gestoras han analizado cuál será el impacto positivo y negativo de sus promesas electorales. Sin embargo, a partir de este 20 de enero de 2025 veremos cuáles serán realidad y qué supondrán.

Sin embargo, sobre lo que hay dudas es sobre la solidez de la economía estadounidense. Ante la solidez de los mercados laborales y del crecimiento de los beneficios y el repunte de la inversión empresarial en Estados Unidos, el Fondo Monetario Internacional (FMI) ha revisado recientemente al alza su previsión de crecimiento de la economía estadounidense en 2025 al 2,2%, contrarrestando así su revisión a la baja de otros mercados desarrollados, como las principales economías europeas.

En este sentido John Queen, gestor de renta fija, de Capital Group, reconoce que “Estados Unidos disfruta de numerosas oportunidades a nivel económico, industrial y empresarial. Japón está comenzando también a acceder a ciertas oportunidades. Y creo que tanto Europa como China se enfrentan a serias dificultades en este momento”.

Desde Amundi destacan que esta investidura llega en un momento favorable. “Los mercados han aplaudido cualquier buena noticia surgida en 2024 de la economía, los beneficios empresariales y el entorno político, aunque en ocasiones les hayan pillado por sorpresa. En adelante, se verán impulsados por el momentum de los beneficios, un escenario de ralentización del crecimiento en EE.UU. y el reequilibrio de los mercados laborales, pero sin debilitarse drásticamente”, destacan en su último informe.

Según advierte el documento de Amundi, el crecimiento en EE.UU. es resiliente, pero sigue en una trayectoria decreciente y está sujeto a la incertidumbre sobre las políticas de Trump. “Los datos recientes apuntan a mejores fundamentales en la economía, pero la trayectoria general de crecimiento no cambia”, apuntan.

En opinión de Hemant Baijal, director de Multi-Sector Portfolio Management- Global Debt en Invesco, la economía seguirá portándose bastante bien, al menos en el primer semestre de 2025. “Claramente el cambio de administración tendrá un impacto significativo. Durante la Administración Biden, la economía estadounidense ha estado muy impulsada por medidas políticas como la Ley para la Reducción de la Inflación (IRA por sus siglas en inglés) o la Ley CHIPS, que han dado como resultado inversiones significativas, y la actuación de la Fed. Respecto a la deuda gubernamental, se trata de un problema muy a largo plazo para EE.UU. No es un problema inmediato. El país tiene un déficit entre el 5% y el 6% con pleno empleo, lo que es bastante elevado”, explica Baijal.

Según su visión, estamos transicionando desde esta economía de base política a lo que yo consideraría una economía más especulativa, en el sentido de desconocemos todas las medidas de la administración entrante, pero es improbable que afecten a industrias concretas, sino que serán más generalizadas. “Esto significa que, si algo funciona, veremos más acciones al respecto y, si algo no funciona, probablemente veamos menos. Esto probablemente incrementará la volatilidad, porque será menos claro quiénes podrían ser los beneficiarios”, concluye.

Incertidumbre y volatilidad

“Tratar de distinguir la retórica o las tácticas de negociación de la política real es complicado, pero existen numerosas propuestas que podrían tener un gran impacto este 2025. Junto a los aranceles, en la agenda del nuevo presidente figuran recortes fiscales, frenos a la inmigración y desregulación, y todos ellos tendrán implicaciones nacionales y mundiales. Además, se espera que haya pocos avances en la lucha contra el elevado déficit presupuestario de Estados Unidos, y el aumento del déficit y de la deuda en relación con el PIB, junto con la demanda de primas por plazo, podría pesar sobre los US Treasury bonds (UST) e impulsar al alza los rendimientos durante 2025; ya lo hemos visto desde que se celebraron las elecciones”, afirma Eoin Walsh, gestor de cartera en TwentyFour (Boutique de Vontobel).

En opinión de Sebastian Paris Horvitz, director de análisis de LBP AM, la incertidumbre en torno a las medidas que aplicará Donald Trump está alimentando el nerviosismo de los mercados. “El S&P500, el índice estrella de la bolsa estadounidense, se encuentra en estos momentos por debajo del nivel alcanzado tras la victoria del republicano en las elecciones presidenciales de EE. UU. Esta dinámica obedece en gran medida al ascenso de los tipos largos, que parece haber sofocado la euforia postelectoral”, señala Horvitz.

Si bien la incertidumbre política en EE.UU. será una constante durante el próximo año, Alex King, analista de inversiones estratégicas en Wellington Management, considera que existen diversas medidas de protección que podrían mitigar los riesgos de cola. “En primer lugar, el proceso de aprobación en el Senado debería evitar que los candidatos más extremistas sean elegidos para puestos políticos clave. En segundo lugar, las leyes y reglamentos vigentes deberían limitar la aplicación de políticas más radicales. En tercer lugar, los mercados de renta variable y renta fija ejercerán su ‘poder de voto’ sobre las consecuencias económicas de las nuevas políticas. Si alguno de los mercados se desploma, lo más probable es que el presidente actúe en consecuencia”, sostiene King.

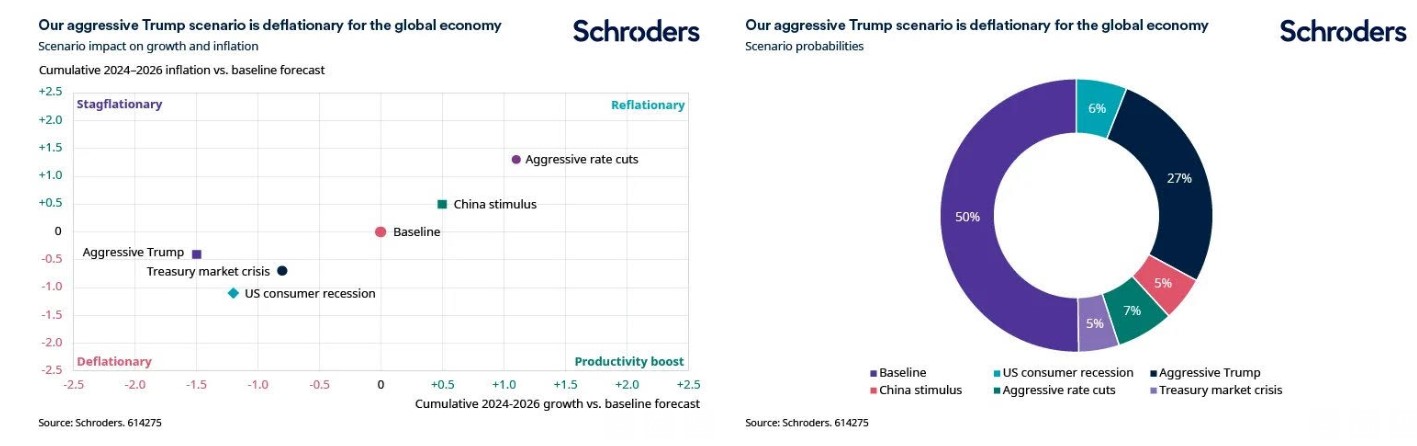

Para George Brown, economista senior de EE.UU. de Schroders, hacer previsiones económicas es actualmente aún más difícil de lo habitual, dada la incertidumbre sobre las prioridades políticas de la nueva Administración. Y reconoce que existe un claro riesgo de ser demasiado optimistas y de que Trump haga exactamente lo que ha prometido.

“Esto es algo que hemos simulado en nuestras previsiones de un hipotético escenario llamado ‘Trump agresivo’. Nuestro análisis indica que habrá factores con un impacto deflacionista en la economía mundial en relación con nuestra previsión de referencia. China sería probablemente el país más afectado por las agresivas políticas de Trump, aunque estas podrían provocar un gran estímulo fiscal para impulsar la demanda interna. Las disrupciones del comercio mundial y de las cadenas de suministro implicarían que el golpe al crecimiento sería más pronunciado que en nuestro escenario de «reducción del consumo en EE.UU.”, apunta Brown.

Sin embargo, reconoce que se estima que los efectos negativos sobre la inflación serán más limitados debido al gran estímulo fiscal, junto con las represalias arancelarias y la depreciación de las monedas locales frente al dólar estadounidense.

Los focos de atención

Según la visión de Carlos Llamas, CEO de EDM, “la llegada de Donald Trump a la Presidencia ha estado saludada con una marcha triunfal en los mercados y un optimismo desbordado en EE.UU. reflejando un flujo de inversiones extraordinario a costa del resto de los mercados bursátiles de otras áreas geográficas”. Sin embargo, recuerda que muchos economistas alertan sobre determinados efectos negativos a medio plazo de las anunciadas políticas que pueden moderar o, incluso, revertir la actual euforia.

Una de las incógnitas que más se está analizando es qué ocurrirá con la política monetaria. Tanto los últimos datos macro publicados como la reunión de la Fed de diciembre apuntaba a una pausa en el ciclo de bajada de tipos que Jerome Powell había iniciado para lograr el llamado aterrizaje suave. Ahora los expertos apuntan a que una economía con fortaleza y unas políticas de Trump proclives a ralentizar el progreso de la inflación podrían limitar los recortes de tipos a solo uno o dos en los próximos 12 meses.

Por otro lado está el tema de los aranceles y las tensiones comerciales. “Esperamos que la administración Trump imponga aranceles a los productos europeos, lo que, junto con un crecimiento más débil, pondría a Europa en desventaja frente a Estados Unidos. Esto se refleja en nuestra sobreponderación de la renta variable estadounidense y de la duración europea frente a la estadounidense. Aunque la renta variable japonesa ha registrado un buen desempeño desde que comenzamos nuestra sobreponderación en el mercado a finales de 2022, hemos decidido adoptar una posición neutral debido a la debilidad del yen y la incertidumbre política. Estos factores negativos podrían contrarrestar los positivos, como la mejora de la gobernanza corporativa y las valoraciones atractivas”, comenta Walsh, gestor de cartera en TwentyFour.

Tras un año marcado por las elecciones, 2025 estará definido por sus consecuencias. Temas como la lucha contra el cambio climático, la entrada en vigor de nuevas normativas y la tendencia del gasto en defensa serán algunos de los factores clave que perfilarán la inversión sostenible en el próximo año.

“2024 ha estado marcado por altibajos en múltiples aspectos. Sin embargo, 2025 podría ser un punto de inflexión en el que todos los stakeholders adopten un pragmatismo necesario para impulsar las iniciativas (y la financiación) necesarias para avanzar hacia una transición económica global más sostenible, con la vista puesta en 2030 y más allá”, según Allianz GI.

Aspectos clave del próximo año según Allianz GI:

Las temperaturas extremas y la intensidad sin precedentes de los huracanes acentuarán la necesidad urgente de elaborar planes consistentes destinados a la transición climática.

La entrada en vigor en 2025 de una serie de normativas, en su mayoría europeas, pondrá a prueba el interés por alcanzar la transición.

En el marco del Acuerdo de París, los estados ya se han comprometido a alcanzar objetivos climáticos durante la próxima década, pero los verdaderos desafíos estarán en lograr esas metas y en cómo materializarlas.

Los conflictos actuales y los posibles cambios en las prioridades de EE.UU obligarán a replantear cómo financiar de manera responsable el sector global de la defensa.

El mercado laboral global está cambiando, lo que conlleva riesgos y oportunidades: será clave adaptar nuestra forma de pensar y abordar la mano de obra moderna.

Del impacto climático a la transición climática

El verano de 2024 ha sido el más caluroso de la historia, ya que el 22 de julio se alcanzó la temperatura media diaria más alta del planeta. “Estos acontecimientos confirman nuestra previsión del año pasado de que en 2024 la atención global pasaría de los costes a largo plazo del cambio climático a los efectos inmediatos del impacto climático. De cara al futuro, a pesar de las continuas divergencias políticas, esperamos que en 2025 se dé el siguiente paso en el camino que va del impacto climático a la transición climática”, han destacado desde la compañía.

Para que el próximo año se logre un plan de transición claro y creíble, será fundamental avanzar en el análisis de escenarios, los marcos de riesgos climáticos, y en los marcos financieros y regulatorios, según Allianz GI. Además, será clave definir con claridad quién financiará esta transición y cómo se garantizará que sea equitativa.

La hora de la verdad

El próximo año se producirá una auténtica oleada de nuevas normativas, directrices y supervisión, lo que supondrá nuevas exigencias a las empresas, justo cuando la UE está revisando su competitividad. En opinión de Allianz GI, este será un “momento de la verdad”, en el que se definirá si estas mejoras son un coste adicional o si, por el contrario, fomentarán la asignación de capital hacia la tan necesaria transición climática.

“En 2025, las empresas europeas estarán obligadas a cumplir con unos mayores requisitos de divulgación y a un mayor análisis de sus cadenas de valor. Los inversores esperan posibles cambios en las regulaciones de divulgación y en las normativas europeas sobre sostenibilidad. Este proceso probablemente coincida con la implementación de nuevos sistemas de etiquetado oficial (tanto en Europa como en Reino Unido), la adopción de la nueva norma de Bonos Verdes, posibles nuevas directrices sobre planes de transición, y el impacto continuo de las legislaciones que regulan a los proveedores de calificaciones ASG”, subrayan desde la entidad.

La soberanía del clima

El papel de los gobiernos en el ámbito climático se centrará cada vez más en sus propios objetivos, con lo que esperan de la respuesta de las empresas. Según el Acuerdo de París, 196 países tienen hasta febrero de 2025 para actualizar sus Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés), en las que detallan cómo cada país contribuirá a los objetivos globales de temperatura.

“Con una inversión global estimada en 6,2 billones de dólares al año para alcanzar el objetivo de cero emisiones, la financiación climática representa una gran oportunidad para que los mercados de capitales innoven en nuevas estructuras y normativas. Los países soberanos tienen un papel clave en esta financiación”, destacan desde la compañía.

El caso de la defensa

La guerra en Ucrania y los conflictos en Oriente Próximo han puesto en evidencia la urgente necesidad de alcanzar un consenso sobre cómo financiar el sector de la defensa, que lleva varias décadas sufriendo un periodo continuado de falta de inversión en varios países, en opinión de los expertos de Allianz GI. Los riesgos son especialmente altos para Europa, y podrían aumentar si la nueva administración estadounidense decide replantearse su enfoque y prioridades en cuanto a defensa.

“El gasto en defensa seguirá en aumento y deberá ser financiado de manera conjunta por los diferentes países y los inversores. Es esencial establecer directrices claras y una alineación estratégica sobre cómo se debe integrar el sector de la defensa en las inversiones, especialmente cuando se trata de lo que se considera socialmente perjudicial”, subrayan desde la compañía.

Trabajar con la mano de obra moderna

Un informe del Foro Económico Mundial ha resaltado cómo las transformaciones impulsadas por la tecnología en el mercado laboral global se ven intensificadas por las alteraciones económicas y geopolíticas, así como por las crecientes presiones medioambientales y sociales. El mercado laboral mundial se enfrenta ahora a una doble realidad: un aumento del desempleo y una creciente escasez de talento. Por ejemplo, la inteligencia artificial, la automatización y otros avances tecnológicos están generando preocupación por despidos masivos. Al mismo tiempo, el mercado laboral podría experimentar una falta de más de 85 millones de trabajadores para 2030, según Korn Ferry.

“Para mitigar el impacto de esta transformación en la productividad y aprovechar al máximo las oportunidades, es necesario adoptar un enfoque estratégico y reflexivo a largo plazo en relación con la mano de obra moderna. En sectores como el aeroespacial y el del transporte, que están atravesando cambios estructurales, las interrupciones laborales están resultando caras, con un aumento de las huelgas en Europa y EE.UU. Las soluciones deberán centrarse en la formación, la inclusión, la diversidad y la localización de las cadenas de suministro. Además, normativas como la Directiva sobre informes de sostenibilidad empresarial exigirán una mayor transparencia sobre los factores sociales. Todo esto, sumado al creciente coste de las interrupciones laborales, pondrá aún más el foco en la mano de obra en 2025”, concluye la entidad en sus predicciones.