Foto cedidaLeonardo Fernández, director general para Iberia de Schroders

Más de la mitad de los asesores y bancas privadas del mercado ibérico (64%) invierte actualmente en mercados privados, y otro 14% espera hacerlo en los próximos dos años, según ha revelado el Estudio Global de Perspectivas de Inversión de Schroders (GIIS). Esta tendencia se confirma con los especialistas encuestados a nivel internacional, con un 55% de ellos haciendo asignaciones a mercados privados actualmente y un 19% mostrando su voluntad de hacerlo en los próximos dos años.

Este estudio, para el cual se encuestó a 1.755 gestores de patrimonio y asesores financieros de todo el mundo con alrededor de 12,1 billones de dólares invertido en activos, revela que, a nivel internacional, el private equity (53%), las soluciones multiactivos privadas (46%) y la renta variable de infraestructuras renovables (46%) son las tres clases de activos de los mercados privados a las que prevén que sus clientes aumenten sus asignaciones en los próximos uno-dos años.

Estas preferencias coinciden con las respuestas de los encuestados en Iberia, aunque estos últimos muestran porcentajes más elevados: 77% para private equity, 55% para multiactivos privados y 56% para renta variable de infraestructuras renovables.

Los principales beneficios

¿Cuáles son los principales beneficios que los inversores de España y Portugal identifican a la hora de invertir en mercados privados? Para la gran mayoría (69%) las principales ventajas son la posibilidad de obtener rentabilidades superiores a las de los mercados públicos y la diversificación que aportan, ya que los activos privados te dan acceso a carteras muy diferentes desde el punto de vista de sector y negocio.

De media, la mayoría de las asignaciones de los inversores de Iberia a los mercados privados se sitúa entre el 5% y el 10% o entre el 1% y el 5% de sus carteras.

En palabras de Carla Bergareche, directora global de Clientes Wealth de Schroders, “aunque muchas bancas privadas y asesores financieros ya invierten en mercados privados en nombre de sus clientes, el volumen de las asignaciones es actualmente muy inferior al 20% o más que se observa en las carteras institucionales y de family offices. Esta diferencia presenta una oportunidad sustancial para aumentar el compromiso de los clientes con los mercados privados. Por lo tanto, esperamos que estos sigan desempeñando un papel cada vez más importante en las carteras patrimoniales, a medida que los inversores tomen cada vez más consciencia del potencial que ofrecen para obtener rentabilidades sólidas y diversificadas”.

Las bancas privadas y asesores financieros en Iberia afirmaron que accedían a las oportunidades de los mercados privados a través de fondos cerrados (52%) o fondos cotizados (48%), seguidos de cerca por los fondos semilíquidos/abiertos evergreen (45%). A pesar de estas oportunidades, la posible falta de liquidez (60%) se cita como el principal reto a la hora de hablar de los mercados privados con los clientes en Iberia.

Llama la atención que hasta un 61% de los encuestados de Iberia, frente a un 49% a nivel global, percibe en la falta de formación de los clientes un claro freno para el aumento de la demanda de activos privados. Otros retos a afrontar son la falta de estructuras de producto más adecuadas (44%) y unos mínimos de inversión más bajos (47%).

Leonardo Fernández, director general para Iberia de Schroders, ha declarado: “No cabe la menor duda de que los inversores privados van a desempeñar un papel muy importante en los mercados privados en el futuro. Las opciones para que las bancas privadas y los asesores accedan a los mercados privados han sido hasta ahora limitadas en comparación con sus homólogos institucionales, razón por la cual, a pesar de las intenciones, seguimos observando asignaciones reducidas. Sin embargo, la aparición de nuevos vehículos, como los fondos semilíquidos o los ELTIFs, están ampliando la accesibilidad de este tipo de productos y han supuesto un avance significativo a la hora de ofrecer flexibilidad a los inversores para cumplir sus objetivos invirtiendo en los mercados privados. Por lo tanto, no es de extrañar que este segmento de clientes prefiera este tipo de vehículos, tanto a nivel Iberia como global”.

atl Capital, distribuidor exclusivo en España de los fondos de inversión de Bellevue Asset Management, ha anunciado la incorporación de Santiago de la Torriente como Sales Manager en el equipo Institucional dirigido por Asis Maestre. Esta incorporación refuerza el compromiso de atl Capital con la expansión del negocio de Bellevue Funds Lux Sicav en el mercado ibérico.

Santiago de la Torriente aporta una amplia experiencia en el sector financiero y de gestión de activos. Antes de unirse a atl Capital, desarrolló su carrera en entidades de prestigio como Deutsche WM, AFI SGIIC y Tressis S.V., donde durante los últimos dos años formó parte del departamento de inversiones, gestionando carteras y fondos de fondos. Es graduado en Economía por la Universidad Carlos III de Madrid y cuenta con un máster en Gestión de Carteras por AFI Escuela de Finanzas.

Bellevue Asset Management: líder en el sector salud

Bellevue Asset Management, gestora boutique suiza fundada en 1993, destaca por su especialización en el sector salud, con unos 7.000 millones de euros en activos bajo gestión, un sólido enfoque en análisis fundamental y estrategias de alta convicción. Desde su constitución, Bellevue AM ha lanzado estrategias innovadoras en el sector salud, como los fondos BB Adamant Medtech & Services y BB Adamant Digital Health, a las que se han añadido recientemente su estrategia de obesidad y de inteligencia artificial focalizado en este sector, diseñados para aportar nuevas oportunidades de diversificación a los clientes.

Además, la gestora completa su oferta en este ámbito con fondos de salud global y enfoques específicos en Asia y mercados emergentes. La propuesta de Bellevue AM también incluye fondos de renta variable europea de compañías familiares, una estrategias global macro y otra de renta fija flexible, todas caracterizadas por su gestión activa y carteras concentradas.

Con la incorporación de Santiago, atl Capital reafirma su compromiso de ofrecer a sus clientes en España soluciones de inversión diferenciadas y de alto valor añadido, alineadas con las tendencias globales y las necesidades del inversor institucional.

LBP AM ha creado LBP AM European Private Markets, una marca propia para su plataforma europea de activos privados. Según explican, esta iniciativa es un paso clave para LBP AM, filial de gestión de activos de La Banque Postale, dentro de la división financiera pública francesa, que aspira a acelerar su crecimiento en el segmento de activos privados europeos; un área que considera estratégica.

El lanzamiento de LBP AM European Private Markets se produce tras el reciente nombramiento de Peter Arnold como responsable de la plataforma europea de mercados privados de LBP AM. “Aprovechando su sólida trayectoria en el desarrollo de negocios de activos privados en Europa, el objetivo es liderar el desarrollo de la plataforma y reforzar la presencia de LBP AM European Private Markets en las principales clases de activos privados de toda Europa. La plataforma de mercados privados de LBP AM ha experimentado un fuerte crecimiento desde su lanzamiento en 2012”, destacan.

Desde su creación, LBP AM European Private Markets ha captado 9.400 millones de euros e invertido 8.400 millones de euros en más de 300 operaciones. Según la firma, la clave para ello es la consistencia de un equipo fuerte y profundamente experimentado. La plataforma está formada por 45 expertos, incluidos 20 gestores de inversiones, con cuatro verticales de especialización: deuda en infraestructuras -dirigida por Bérénice Arbon-; préstamos directos a empresas -dirigido por Isabelle Luy-Landès-; deuda inmobiliaria -dirigida por Christophe Murciani-; y capital solutions -una división de reciente creación, dirigida por Irène d’Orgeval-.

Según remarca la firma, Pierre Bonnet pasa a completar el equipo directivo como director de Operaciones de LBP AM European Private Markets. Además, con LBP AM European Private Markets, LBP AM aspira a consolidarse como un actor clave en el mercado europeo de activos privados, ofreciendo a sus clientes soluciones de inversión innovadoras y a medida.

Cobas Asset Management ha anunciado la incorporación de Andrea Barbaranelli como agente externo registrado en el Banco de España, fortaleciendo la estructura de la gestora de fondos de inversión liderada por Francisco García Paramés, referente del value investing en España. Con su incorporación a Cobas AM, Barbaranelli refuerza el compromiso de la gestora con los principios del value investing, aportando una experiencia consolidada en el desarrollo del mercado institucional internacional y contribuyendo al objetivo de maximizar el valor para los inversores a nivel global.

En palabras de Andrea Barbaranelli, “es un placer volver a coincidir con mis antiguos compañeros de Bestinver y un honor volver a trabajar con Francisco García Paramés”. Con una destacada trayectoria internacional y una sólida formación, Barbaranelli se graduó en Administración y Dirección de Empresas (ADE) con especialización en finanzas por la Universidad Complutense de Madrid. Su formación académica se enriqueció con estudios en Londres, París y Madrid, logrando un dominio fluido de cuatro idiomas: español, italiano, francés e inglés.

Apasionado por el value investing, Barbaranelli comenzó su carrera profesional en 2007 en Bestinver, trabajando bajo la dirección de Francisco García Paramés. Allí asumió la responsabilidad del mercado institucional internacional. Posteriormente, a partir de 2015, fue uno de los socios de Azvalor, donde desempeñó un rol clave en el área institucional, contribuyendo al lanzamiento y éxito de la gestora.

Foto cedidaEdouard Carmignac, presidente y director de inversiones de la firma.

Carmignac celebró su 35º aniversario en 2024. Esto concede, tal y como reconoce Edouard Carmignac, presidente y director de inversiones de la firma, en su carta anual, un recorrido lo suficientemente largo como para poder hablar del futuro con determinación. “Nada me interesa más que el futuro. En un intento de ir cada día más allá de respuestas fáciles e inmediatas para comprender hacia dónde se dirige el mundo y qué es lo que infravaloran y sobrevaloran los actores del mercado, debo confesar que tengo los ojos muy abiertos ante los tiempos que se avecinan. Las placas tectónicas de la geopolítica, la tecnología y el clima se están desplazando, abonando el terreno para cambios de calado y medidas determinantes”, apunta.

Ahora bien, ¿cómo es ese mundo al que miran los ojos de Edouard Carmignac? Según explica, 2025 arranca con el nuevo mandato de Donald Trump, algo que muchos, especialmente en Europa, consideran una gran amenaza. “No cabe duda de que sus reiteradas posturas sobre la transición climática resultan inquietantes. Sin embargo, estas preocupaciones legítimas no deben eclipsar su tendencia a favorecer el clima inversor en EE.UU. mediante una menor regulación, la reducción del gasto público y una administración favorable a la tecnología”, sostiene.

En su opinión hay importantes retos que desde Europa se deben afrontar. “El caso de la industria automovilística europea, ahora tristemente célebre por ser el principal quebradero de cabeza de los males empresariales de Europa, puede servir como advertencia. Hay demasiadas normas y leyes laborales que nunca benefician a los que más necesitan, una ingenuidad extrema respecto al comercio mundial y debates interminables para encontrar compromisos sobre el mínimo común denominador. Durante años, yo y otros como yo hemos exigido un despertar colectivo. Tal fue mi último llamamiento la pasada primavera a favor del nombramiento de Mario Draghi como Presidente de la Comisión Europea. La jubilación es un buen ejemplo. Nadie cree seriamente que los tradicionales sistemas de pensiones redistributivos sean sostenibles. Esto lo sabe todo el mundo. Argumentos ideológicos desfasados retrasan la aplicación de las pensiones complementarias de capitalización, la única opción viable”, señala en su epístola.

En este sentido, Carmignac critica que la falta de coraje y las cínicas maniobras políticas de las décadas anteriores nos han puesto al borde de la quiebra colectiva. “¿Hay que esperar al último momento para tomar medidas decisivas? En última instancia, debe prevalecer el pragmatismo. Ellos ya tienen cómo hacerlo dentro del informe Draghi. Harían bien en leerlo y ponerlo en práctica”.

Con este telón de fondo, considera que para invertir con éxito en los próximos 35 años será necesario no solo elegir valores atractivos desde una perspectiva bottom-up, sino también incorporar un análisis geopolítico exhaustivo. “Todos intuimos que el crecimiento mundial se ralentizará en el futuro. Los países con una gobernanza política deficiente quedarán rezagados. Ya se están ejerciendo fuerzas diferenciales sobre el crecimiento: EE.UU. frente a Europa, India frente a China, Argentina frente a Brasil…Durante toda mi vida he tenido fe en el potencial de crecimiento de los mercados emergentes y en la tecnología. Todavía la tengo. Quizá ahora más que nunca”, señala

Por último argumenta que ahora nos acercamos a un punto de inflexión ante el auge de la inteligencia artificial (IA), que está dando lugar a nuevos campeones y ampliando fronteras. “Muchos reconocen que es una revolución, pero creo que seguimos subestimando la magnitud de los cambios que se avecinan. Por supuesto que este tema va mucho más allá del sector de la gestión de activos, pero para nosotros la respuesta es sencilla: debemos adoptar la tecnología como nunca antes. Confío plenamente en nuestra contribución, que le permitirá aprovechar las numerosas oportunidades que se le presenten y, al mismo tiempo, disipar la aprensión que inevitablemente generan”, concluye.

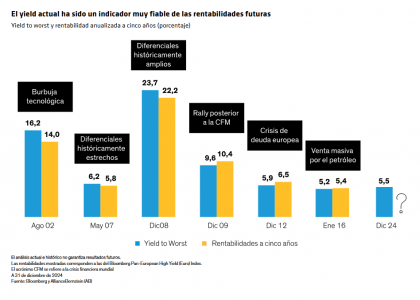

La preocupación en el mercado de bonos europeos es elevada. A pesar de los riesgos, los antecedentes señalan resultados positivos.

Europa se enfrenta a la adversidad y la incertidumbre. Es fácil enumerar los factores negativos que la afectan, pero resulta difícil cuantificarlos: los costes financieros y humanos de las guerras en Ucrania y Oriente Próximo; un aumento del gasto militar, que podría incrementarse al menos un 1% hasta representar un mínimo del 3% del PIB; aranceles más elevados por parte de Estados Unidos que podrían ser de entre un 10% y un 20%, o incluso más, para determinados sectores, como el de la automoción; y los costes adicionales de la transición verde, que se estiman en el 2,5% del PIB anual en las próximas dos décadas.

El elevado déficit que sufren muchos países de Europa y la inestabilidad política en Francia y Alemania, limitan la libertad de acción de los responsables políticos, mientras que el regreso del presidente Donald Trump amenaza con agravar los problemas de competitividad y las presiones populistas de Europa.

En este contexto de gran complejidad, creemos que las perspectivas para los mercados de bonos europeos son increíblemente positivas. Tradicionalmente, los yields elevados y la bajada de tipos han sido muy favorables para los inversores en bonos, y —salvo que se produzcan acontecimientos graves, como otra guerra o pandemia — también podrían serlo en 2025.

El estancamiento del crecimiento y el descenso de los tipos de interés se traducen en unos yields más reducidos de los bonos

Las economías europeas tienen ya dificultades para recuperar una senda de crecimiento sólido tras la COVID-19, y un shock externo podría provocar que la región entre en recesión. El mercado prevé que, en los próximos años, el tipo de interés de referencia del Banco Central Europeo (BCE) se estabilice en el nivel prepandemia del 2%.

Las perspectivas de unos tipos de interés mucho más bajos en Europa y un crecimiento sólido en Estados Unidos probablemente favorecerán considerablemente a los mercados de bonos en euros y libras esterlinas en los próximos dos años. Prevemos un entorno especialmente positivo para los bonos con vencimientos entre 0 y 10 años, cuyos yields bajarían a medida que los bancos centrales reduzcan los tipos. También esperamos cierta positivización de la curva de tipos, ya que los bonos del Tesoro europeos con vencimientos largos podrían verse afectados por el deterioro fiscal que hemos observado en los distintos Estados a escala mundial.

El crédito europeo sigue siendo sólido

Los emisores con grado de inversión que cuenten con una situación financiera robusta serán los que mejor resistan al debilitamiento de las economías y las presiones arancelarias, y sus bonos deberían ser los que más se beneficien de un descenso de los tipos. Los emisores de deuda high yield son más sensibles a los cambios en las perspectivas económicas y podrían sufrir en mayor medida por una desaceleración del crecimiento. Aun así, los bonos corporativos high yield europeos parten de una posición de fortaleza. Los yields actuales parecen atractivos en términos históricos y han sido un buen indicador de rentabilidades futuras, independientemente de las condiciones del mercado.

La demanda de crédito europeo high yield sigue siendo elevada en comparación con la oferta, y aunque los diferenciales son relativamente estrechos en general, los niveles actuales de los yields suponen un colchón considerable para mitigar los reveses.

Creemos que los diferenciales probablemente se mantendrán dentro de un rango debido al gran atractivo de los yields actuales.

Aunque prevemos cierto deterioro a medida que las condiciones se pongan más difíciles, los fundamentales de los emisores europeos de bonos high yield son generalmente sólidos: alrededor del 65% de este mercado tiene calificación BB, y los emisores de este grupo no necesariamente requieren un crecimiento sólido para atender el servicio de la deuda. Por el contrario, creemos que los emisores más endeudados, con calificación CCC e inferior, probablemente necesitarán que haya crecimiento para mantener sus estructuras de capital, por lo que son vulnerables a una desaceleración.

Teniendo en cuenta las incertidumbres macroeconómicas, también creemos que los emisores corporativos no estarán demasiado dispuestos a aumentar sus mediante adquisiciones agresivas o recompras de acciones, y este es otro factor positivo para los inversores en bonos.

Mientras los tipos siguen bajando, creemos que los inversores europeos que evitan los bonos y se aferraran al efectivo podrían incurrir en un coste de oportunidad considerable. En 2024, los flujos que salieron de los fondos del mercado monetario y entraron en los mercados de crédito fueron sólidos, y observamos que esa tendencia se mantiene conforme el BCE sigue relajando su política y a medida que las curvas de tipos vuelven a positivizarse.

La selección de sectores y valores será fundamental

Resumiendo, prevemos que los mercados de bonos europeos sigan beneficiándose en 2025 de los mismos factores positivos en cuanto a fundamentales, contexto técnico y valoración que tan beneficiosos resultaron ser en 2024.

Aun así, creemos que los mercados serán muy sensibles a las noticias políticas y económicas, pero, sobre todo, a las noticias sobre propuestas de aranceles por parte de Estados Unidos. Los mercados están actualmente tratando de adivinar el posible impacto de una amplia variedad de posibles desenlaces y, a medida que se aclaren las consecuencias reales, los precios de los bonos podrían registrar fuertes movimientos, sobre todo en el caso de los sectores y emisores que más se vean afectados.

Las tensiones financieras y la rebelión de los electores también podrían obligar a los gobiernos europeos a dar marcha atrás en algunos de sus compromisos de cero emisiones netas, lo que tendría importantes repercusiones para una amplia variedad de emisores europeos. Los inversores tendrán que estar pendientes de la evolución de estos acontecimientos y de los movimientos de precios de los valores, que podrían descontar de manera excesiva o insuficiente los efectos del cambio.

Serán vitales las herramientas que puedan analizar de manera objetiva y continuada parámetros ESG de importancia financiera y aprovechar sistemáticamente el análisis cuantitativo y fundamental de un amplio número de emisiones de bonos. Solo desarrollando esas capacidades, los inversores podrán evaluar completamente el impacto de unos cambios que podrían tener un gran alcance, mitigar los riesgos y aprovechar las oportunidades que surjan durante 2025 y más allá.

Tribuna de opinión escrita por John Taylor| Head—European Fixed Income; Director—Global Multi-Sector en AB.

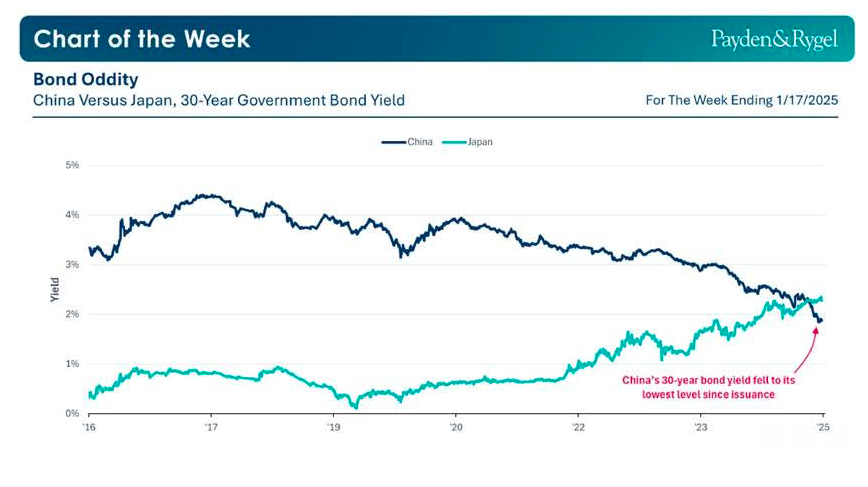

Si la semana pasada el foco estaba en el movimiento que experimentaron los bonos de EE.UU. a diez años, los glits británicos y el bund alemán, en esta ocasión nos centramos en Asia, en concreto, en China. Como dato significativo, recientemente, el rendimiento de la deuda pública china a 30 años cayó por debajo del de su homóloga japonesa.

Según explican los analistas de Payden & Rygel, este hecho supone un acontecimiento digno de mencionar por dos razones. En primer lugar, Japón ha experimentado dos décadas de deflación, por lo que el aumento de los rendimientos refleja la posibilidad de una recuperación económica. En segundo lugar, China corre el riesgo de entrar en deflación con un IPC cercano al 0% desde hace 18 meses.

“La caída del mercado inmobiliario chino está ralentizando la economía y alimentando el pesimismo de los inversores, lo que sugiere que el Gran Dragón podría seguir el camino ya emprendido por Japón con el auge y la caída de los años ochenta”, explican desde la firma.

En su opinión, una caída del crecimiento chino sería una mala noticia, ya que el PIB real per cápita de China es sólo la mitad del de Japón y sólo el 60% del de Japón en la década de 1990. “Sin embargo, hay algunas buenas noticias: la semana pasada Pekín informó de que el PIB del cuarto trimestre de 2024 aumentó un 5,4% interanual. Otra buena noticia que podemos observar en el gráfico siguiente es que, con rendimientos más bajos, China podría aprovechar el menor coste de la deuda y emitir más deuda pública a largo plazo”, concluyen.

Lombard Odier Investment Managers amplía su franquicia Alternatives para clientes institucionales y privados con el lanzamiento del fondo DOM Global Macro, una estrategia líquida y diversifica de rentabilidad absoluta y bajo formato UCITS, para clientes institucionales y privados. Lanzada con 100 millones de dólares, desde la entidad explican que la estrategia toma posiciones largas y cortas en todo el universo líquido de activos múltiples, con el objetivo de ofrecer un rendimiento positivo y constante en todos los entornos de mercado.

Reconociendo que los regímenes de mercado evolucionan y que las correlaciones pueden romperse, la estrategia está diseñada para sortear con éxito los periodos de tensión del mercado, manteniendo al mismo tiempo el potencial de obtener rentabilidades atractivas a lo largo de los ciclos de mercado. «Como complemento a las carteras tradicionales, DOM Global Macro pretende reintroducir estabilidad y resistencia», destacan desde la firma. DOM Global Macro emplea un enfoque multiestrategia que combina estrategias sistemáticas propias con negociación discrecional para construir una cartera diversificada entre clases de activos con exposición a fuentes de rentabilidad alternativas y no correlacionadas fuera de los mercados convencionales de renta variable y renta fija.

Desde Lombard Odier IM apuntan que esta estrategia tiene una serie de características muy representativas como, por ejemplo, la diversificación fiable, ya que muestra una baja correlación con las clases de activos tradicionales y con muchas no tradicionales. Otra característica importante es la protección integrada puesto que su objetivo es ofrecer una protección fiable y minimizar las caídas durante los periodos de tensión del mercado. El enfoque táctico de la estrategia es una característica relevante de la estrategia porque se adapta dinámicamente al mercado y al entorno macroeconómico y aprovecha las oportunidades de inversión idiosincrásicas. Por último, la accesibilidad es un aspecto relevante ya que la estrategia permite a los inversores acceder a alternativas líquidas, combinando bajos mínimos de inversión con las garantías de una estructura UCITS.

A raíz de este lanzamiento, Jean-Pascal Porcherot, codirector de LOIM y socio director de Lombard Odier, ha declarado: «En LOIM, mantenemos profundas alianzas con nuestros clientes y les ayudamos a gestionar con precisión los riesgos y oportunidades que surgen a lo largo de los ciclos de mercado. Con el lanzamiento de DOM Global Macro, los clientes se benefician de la amplia experiencia del equipo en la gestión de estrategias macro multiactivos que persiguen rentabilidades absolutas. El lanzamiento es un hito importante en el fortalecimiento del negocio de alternativas de LOIM, a medida que ampliamos nuestra gama de estrategias diferenciadas que buscan crear valor sostenible para los clientes».

BlackRock amplía su oferta de ETFs activos europeos con el lanzamiento de dos fondos: el iShares AI Innovation Active UCITS ETF (IART) y el iShares World Equity Factor Rotation UCITS ETF (FACT). «Con la introducción de estos fondos, BlackRock puede ofrecer a los inversores europeos ETFs activos que cubren estrategias de inversión tanto sistemáticas como fundamentales. El lanzamiento de un ETF activo como parte de nuestra actual gama de AI ofrece a los clientes la posibilidad de adaptar su nivel de exposición utilizando las opciones que mejor les convengan”, ha señalado Jane Sloan, responsable de Global Product Solutions para EMEA de BlackRock.

Sobre sus nuevos productos, la gestora explica que el iShares AI Innovation Active UCITS ETF (IART) sigue la misma estrategia de inversión que el BGF AI Innovation Fund, que se lanzó en Europa en diciembre de 2024, según la entidad. IART se basa en la suite de IA europea existente de BlackRock, que también incluye dos ETF indexados (iShares AI Infrastructure UCITS ETF (AINF) e iShares AI Adopters & Applications UCITS ETF (AIAA)). El fondo tiene como objetivo la exposición a toda la cadena de valor de la IA y es una cartera de «mejores ideas» relativamente concentrada, compuesta por 20-40 acciones. El ETF está gestionado activamente por Tony Kim y Reid Menge, que dirigen el Fundamental Equities Technology Group de BlackRock. El fondo cotiza en LSE, Euronext y Xetra con un TER del 0,73%.

Las inversiones en infraestructura de IA, que incluyen hardware, computación en la nube y chips, así como aplicaciones impulsadas por IA, como asistentes virtuales y soluciones empresariales automatizadas, están preparadas para un crecimiento significativo en la próxima década. Esto, según la entidad, ofrece oportunidades estratégicas para los inversores que buscan innovación y valor a largo plazo.

Sobre el iShares World Equity Factor Rotation UCITS ETF (FACT), la firma señala que es una estrategia de inversión sistemática que busca superar la rentabilidad del mercado global de renta variable mediante la asignación táctica a factores históricamente recompensados, utilizando conocimientos propios. Se basa en la amplia gama de ETFs UCITS que invierte en factores de inversión de BlackRock, proporcionando a los inversores que buscan estrategias de factores una mayor variedad de herramientas para sus carteras.

“Creemos que ofrecer una estrategia de factores de estilo global y dinámico puede proporcionar fuentes diversificadas de rentabilidad a lo largo del ciclo económico», afirmó. A través de la combinación del conocimiento humano, el big data y las tecnologías modernas, FACT permitirá a los inversores acceder a oportunidades de alfa asignando de manera efectiva a aquellos activos que se espera tengan un rendimiento superior», apunta Ahmed Talhaoui, responsable del BlackRock Systematic Group (BSYS) para EMEA y APAC.

Desde la gestora destacan que los factores, como el impulso, el valor o la calidad, son impulsores amplios y persistentes de la rentabilidad y el riesgo del mercado. Históricamente, han generado fuertes rentabilidades a largo plazo con perfiles de riesgo-rentabilidad más favorables. El objetivo de FACT es generar alfa mediante la rotación de factores, centrándose en primas factoriales diversificadas a largo plazo y sorteando la ciclicidad a corto plazo a través de inclinaciones factoriales dinámicas.

El equipo evalúa el potencial de alfa de cada valor mediante una selección ascendente y determina si la exposición a los factores del valor se ajusta a las perspectivas tácticas de cada factor, siguiendo un proceso sistemático basado en datos. A continuación, la cartera se construye combinando múltiples factores y dando mayor peso a los valores con mayor exposición a los factores más favorables, lo que ayuda a mitigar la ciclicidad a corto plazo y proporciona una estrategia sólida para entornos de mercado complejos.

El fondo variará su exposición a lo largo del tiempo, tratando de captar oportunidades de alfa a corto plazo, con unas 150 – 250 participaciones y una rotación anual prevista superior al 100%. El ETF está gestionado activamente por Philip Hodges, PhD, responsable de Inversiones de Factores y He Ren de BlackRock. El fondo cotiza en la LSE, Euronext y Xetra con un TER del 0,30%.

Allianz Global Investors (AllianzGI) ha anunciado que su estrategia Allianz Private Debt Secondaries Fund (APDS), que invierte en el mercado secundario de deuda privada, ha logrado captar 1.500 millones de euros alcanzando así su cierre definitivo. El fondo, que se lanzó en septiembre de 2022, es el primer vehículo de secundarios de Allianz GI. Según destacan, la estrategia invierte principalmente en estrategias de préstamos directos sénior, buscando diversificar su cartera por gestores, sectores y regiones.

Gracias al gran interés de los inversores institucionales internacionales y al respaldo de Allianz como inversor principal, el fondo ha logrado captar más capital del previsto, superando su objetivo inicial de 500 millones de euros. Este éxito ha impulsado el lanzamiento de una estrategia similar, programado para mediados de este año, según Allianz GI. Además, la gestora destaca que los inversores institucionales invertidos en el fondo pueden aprovechar su sólida experiencia en deuda privada, tanto en el mercado primario como en co-inversiones y secundarios, y participar, gracias a su amplia red internacional, en oportunidades del mercado secundario enfocadas en Estados Unidos, Europa y Asia, según los expertos de Allianz.

A raíz de este logro, Edouard Jozan, director de Distribución para Europa, ha destacado: «El mercado secundario de deuda privada se está consolidando y fuimos una de las primeras gestoras de activos en lanzar un fondo para esta estrategia. Estamos muy orgullosos del gran interés mostrado por numerosos inversores institucionales internacionales en nuestro primer fondo de deuda privada dentro del mercado secundario, que permite a los inversores beneficiarse de la sólida posición de Allianz como uno de los principales inversores de deuda privada a nivel global».

«Esperamos que los fondos de secundarios en deuda privada sigan creciendo en los próximos años y agradecemos la confianza de tantos clientes institucionales. Con más de 15 años de experiencia en inversiones en deuda privada, contamos con una red sólida y acceso al mercado, que ya nos han ayudado a comprometer inversiones significativas para la cartera del APDS. Como uno de los líderes del mercado, esperamos encontrar nuevas oportunidades de inversión atractivas mientras trabajamos en el lanzamiento de una nueva estrategia similar prevista para mediados de 2025», han añadido Joaquín Ardit y Anselm Feigenbutz, gestores de Allianz Private Debt Secondaries.