Los inversores estadounidenses esperan unas rentabilidades del 6,4% para este año

| Por Ignacio Valles | 0 Comentarios

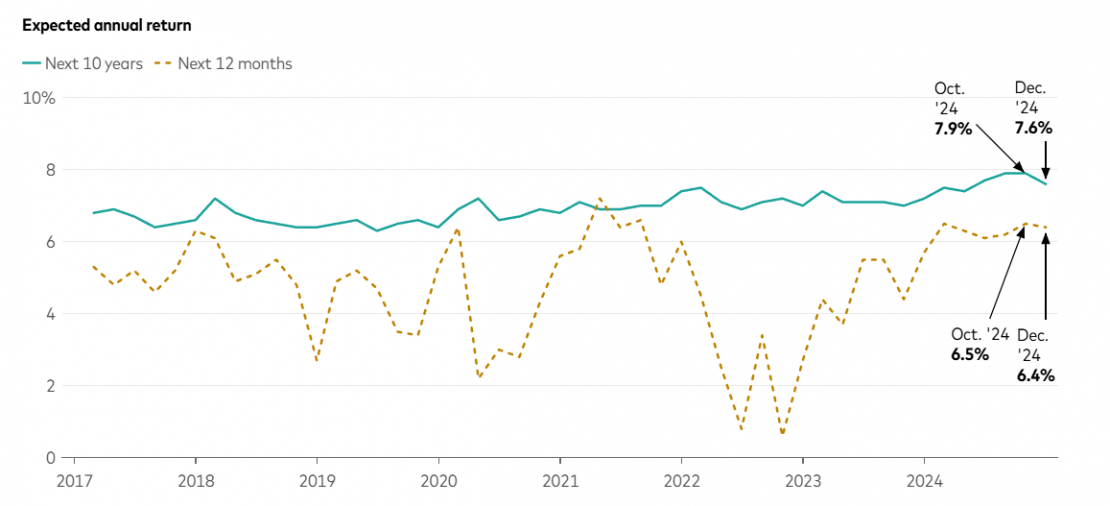

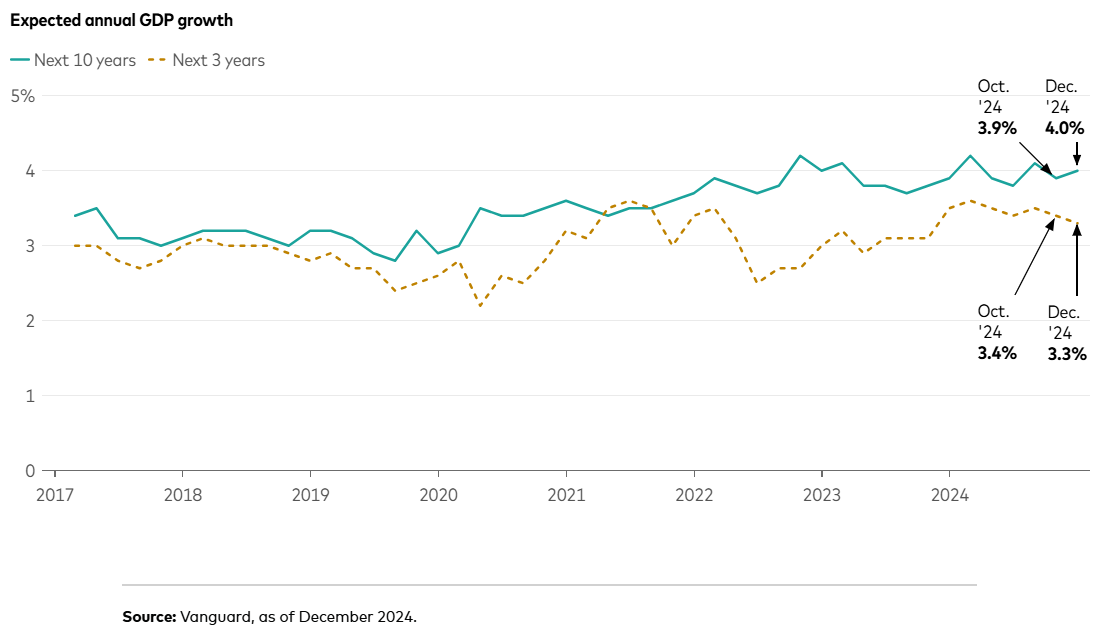

Según la encuesta Investor Pulse de Vanguard, los inversores estadounidenses siguen manteniendo una actitud mayoritariamente positiva de cara al nuevo año, tras un 2024 claramente optimista. De hecho, esperan una rentabilidad del mercado del 6,4% en 2025 y del 7,6% a 10 años, además señalan que el PIB de EE.UU. crecerá un 4%. Estos buenos augurios conviven con cierto sentimiento de incertidumbre económica que se traduce en unas expectativas de inflación del 3,2% y un crecimiento del PIB a corto plazo más suave

En el histórico de esta encuesta, Vanguard señala que 2024 fue el año más optimista por parte de los inversores. A lo largo del año pasado, las expectativas de rendimiento de los inversores para los próximos 12 meses se mantuvieron por encima del 6 %, reflejando un optimismo elevado y sostenido. De cara a 2025, la encuesta muestra que los inversores continúan con este nivel de optimismo y, actualmente, esperan que el mercado registre un rendimiento del 6,4%. Para los próximos 10 años, los inversores esperan que el rendimiento anual promedio del mercado sea del 7%.

“El optimismo de los inversores alcanzó un nuevo nivel de estabilidad en 2024 y se mantuvo allí durante todo el año. Aunque parece que los inversores han cambiado sus perspectivas económicas a corto plazo en los últimos meses de 2024. Podría reflejar la preocupación de la gente por el crecimiento que resulta de la creciente complejidad en el entorno económico actual”, apunta Xiao Xu, analista de Vanguard Investment Strategy Group.

Economía estadounidense

Una conclusión llamativa es que las expectativas de los inversores sobre el crecimiento medio del PIB en EE.UU. en los próximos tres años se suavizaron a lo largo de 2024, a pesar del fuerte crecimiento económico registrado durante el año. Según la encuesta, aunque las expectativas de crecimiento se mantienen en un rango bastante optimista, el repunte desde el mínimo de junio de 2022 podría haber llegado a su fin. En concreto, la previsión de crecimiento del PIB en los próximos 10 años sigue siendo alta, del 4%.

Por último, las expectativas de inflación a lo largo de 2024 rondaron el 3%, un nivel por encima del objetivo político de la Fed del 2%, pero coherente con la inflación general a lo largo del año, han explicado desde Vanguard. Con un repunte de la inflación declarada en los últimos meses, la expectativa mediana de inflación aumentó un 0,2% a finales de 2024; es decir, los inversores esperan que la inflación sea del 3,2% durante 2025.

“Los inversores siguen siendo cautelosamente optimistas sobre el mercado de valores y la economía de cara a 2025. Son alcistas sobre el crecimiento pero bajistas sobre la inflación”, señala Andy Reed, jefe de Análisis del comportamiento de los inversores en Vanguard.

¿Creen los inversores que la Fed será capaz de reducir la inflación hasta su objetivo del 2% a finales de 2025? Desde junio de 2024, hemos pedido a los participantes en la encuesta que estimen la probabilidad de diferentes escenarios de inflación en Estados Unidos en los próximos 12 meses. En el segundo semestre de 2024, los inversores creían que era cada vez más probable que la inflación se mantuviera por encima del objetivo del 2%, y su valoración de la probabilidad aumentó del 65% en agosto al 70% en diciembre.

En diciembre de 2024, los inversores creen que hay un 15% de probabilidades de que la inflación supere el 6% en 12 meses, muy por encima del 9% de probabilidades que estimaban allá por agosto. Al igual que las previsiones profesionales, incluidas las perspectivas económicas y de mercado de Vanguard, la incertidumbre en torno a las posibles políticas comerciales puede ser un factor clave en la mente de muchos inversores.