Aladdin Wealth, la plataforma de gestión patrimonial de BlackRock, está integrando la tecnología de la fintech suiza con sede en Zúrich, Investment Navigator, para mejorar sus capacidades de cumplimiento transfronterizo y adecuación de productos, y permitir que los asesores financieros realicen recomendaciones de cartera más informadas para los inversores finales.

Según explican, la solución integrada simplificará los controles regulatorios, al tiempo que fortalecerá la eficiencia y la transparencia para los asesores en la gestión y distribución de inversiones internacionales en la plataforma Aladdin Wealth. Lanzada en 2014, las soluciones digitales de Investment Navigator incorporan controles regulatorios y de oferta, así como restricciones de venta, en el proceso de gestión de inversiones, abarcando propuestas, validación de propuestas y controles de operaciones.

Además, indican que la integración en Aladdin Wealth amplía las capacidades de la plataforma para incluir la adecuación a nivel de producto, la adecuación fiscal de los productos, la documentación obligatoria y los controles transfronterizos directamente en las propuestas de asesoramiento. “Esto elimina procesos externos y manuales, mejorando la personalización de carteras adaptadas a las necesidades de los clientes en distintas regiones”, destacan.

Las funciones clave de Investment Navigator incluyen ayudar a los asesores a crear listas de compra validadas y a adjuntar de manera sencilla documentos e informes importantes a las propuestas para los clientes. Según las compañías, estas mejoras permiten a los clientes de Aladdin Wealth construir y gestionar carteras con mayor rapidez y precisión.

Principales valoraciones

A raíz de este anuncio, Venu Krishnamurthy, responsable global de Aladdin Wealth en BlackRock, ha comentado: “La gestión patrimonial está atravesando una transformación, con cada vez más asesores financieros recurriendo a la tecnología para ofrecer soluciones personalizadas a escala. A través de nuestra colaboración con Investment Navigator, los clientes ahora pueden gestionar sin problemas las complejidades de la inversión transfronteriza dentro de Aladdin Wealth, mejorando aún más el exclusivo ‘lenguaje de carteras’ que nuestra plataforma ofrece a lo largo de todo el ciclo de vida de la inversión”.

Por su parte, Alberto Rama, CEO de Investment Navigator, ha añadido: “Estamos encantados de colaborar con BlackRock e integrar nuestra tecnología en la plataforma Aladdin Wealth. Nuestra amplia gama de capacidades de validación, en particular en los ámbitos de actividades transfronterizas, distribución de productos y documentación de productos, complementará las sólidas herramientas de análisis de riesgos y gestión de carteras de Aladdin Wealth, proporcionando una solución integral para los profesionales de la inversión».

Para Investment Navigator, la colaboración permite una integración más profunda de sus servicios en el flujo de trabajo de las instituciones financieras, al tiempo que abre oportunidades para llegar a una base global de clientes.

La expansión de las capacidades de Aladdin Wealth subraya la ambición de BlackRock de aprovechar la tecnología para ofrecer soluciones integrales de cartera a los clientes. Con la ampliación de la plataforma Aladdin Wealth, BlackRock está unificando el proceso de gestión de inversiones para un rango más amplio de inversores, proporcionando un modelo operativo más eficiente y rentable que ayuda a los clientes a crecer a gran escala

Pixabay CC0 Public Domain Jan Alexander from Pixabay

En nuestra opinión, los inversores suelen tener una visión demasiado cortoplacista al invertir en el mercado de bonos de high yield, abordando esta clase de activos como una operación táctica en lugar de una asignación estructural a largo plazo. Para nosotros, en cambio, la inversión en bonos de high yield se parece más a una carrera de fondo que a un sprint: el éxito no depende de quién consiga el mejor tiempo en los próximos 10 km, sino de quién logre completar el recorrido y cruzar la línea de meta en primer lugar.

Esta estrategia nos permite buscar ingresos sólidos y rentabilidades totales superiores en el crédito de alto rendimiento a través de empresas de alta calidad con buenas perspectivas de crecimiento a largo plazo. De esta forma, aprovechamos la experiencia acumulada a lo largo de distintos ciclos económicos y de mercado, y desconfiamos del entusiasmo desmedido en torno a desarrollos que podrían generar burbujas, como la inteligencia artificial (IA) generativa. A continuación, presentamos los elementos que consideramos esenciales de este enfoque a largo plazo.

Como inversores en bonos de high yield, creemos que es fundamental mantener un sano escepticismo en momentos de euforia ante el riesgo de sufrir una pérdida permanente de capital si una empresa incumple sus pagos. Por consiguiente, consideramos que es importante evitar los sectores que experimentan una expansión masiva de su capacidad, donde es poco probable que los beneficios económicos cumplan las expectativas y, además, el riesgo de impago aumenta.

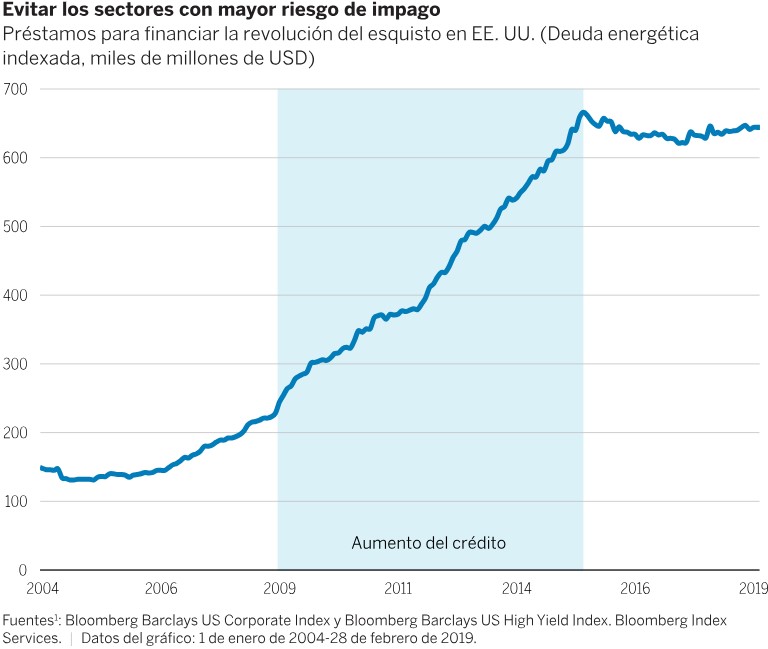

Dada la dificultad de prever con exactitud la demanda —ya que las tendencias pueden cambiar de un día para otro debido a múltiples factores—, nos enfocamos en observar cuándo la oferta crece por encima de la tendencia. Si echamos la vista atrás, veremos que, durante las recesiones, los impagos tienden a concentrarse en los sectores que experimentan un aumento de la oferta de capital y de la inversión; la crisis del petróleo por sobreproducción en la década de 2010 es un buen ejemplo de ello (gráfico 1). En los momentos previos a esta crisis, pudimos observar cómo el aumento de los beneficios y los precios en el sector llevó a una mayor inversión de capital y recrudeció la competencia, lo que finalmente se reveló al disminuir la demanda. Este ejemplo ilustra cómo el entusiasmo del mercado conlleva a menudo riesgos no deseados.

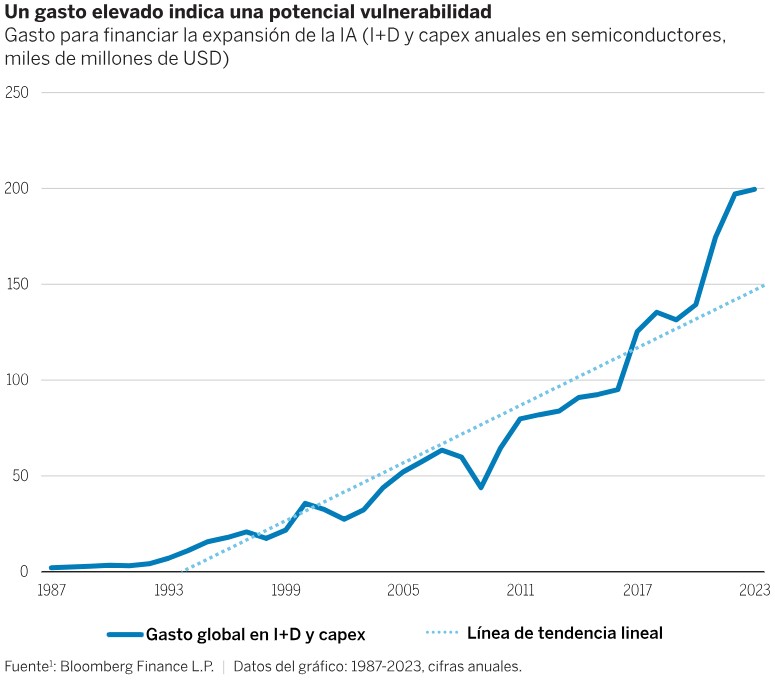

Los inversores más veteranos recordarán la burbuja de las puntocom de finales de los noventa; nosotros creemos que la irrupción de la IA podría ser un caso similar. Es evidente que la IA, cuyas aplicaciones son muy prometedoras para la sociedad, marca una nueva y emocionante fase en la actual revolución tecnológica. Sin embargo, resulta difícil predecir quiénes serán los ganadores y los perdedores en esta etapa, y, de manera inevitable, se producirán inversiones de capital mal orientadas. Nos preocupa el elevado nivel de inversión y gasto de capital por encima de la tendencia, así como la posibilidad de que se forme otra burbuja debido al enorme endeudamiento del sector (gráfico 2). Por este motivo, albergamos serias dudas sobre el potencial de las empresas con una elevada exposición a la temática de la IA, como, por ejemplo, en el sector del hardware tecnológico.

Nuestra filosofía de inversión se basa en la convicción de que el mercado de high yield es muy ineficiente a la hora de valorar el riesgo de impago.

Para aprovechar el potencial de estos errores de valoración y minimizar el riesgo de impago, es necesario realizar un exhaustivo análisis «bottom-up» del crédito que nos permita identificar las empresas de mayor calidad según sus fundamentales económicos subyacentes. Del mismo modo, como ya hemos señalado, también significa evitar empresas con riesgo de destrucción permanente de capital, así como sectores y regiones donde, en caso de no lograr un aterrizaje económico suave y debamos enfrentarnos a una recesión, sea probable que se concentren los impagos.

Nuestro método para descubrir emisores de alta calidad da prioridad a la búsqueda de empresas con ventajas competitivas, también conocidas como «moats». Por ejemplo, aunque somos prudentes con las empresas con una alta exposición a la temática de la IA en el sector tecnológico, identificamos diversas oportunidades entre los proveedores de servicios de pago y software que cuentan con sólidas ventajas competitivas, como el elevado coste asociado al cambio de proveedor. En el sector de la automoción, somos cautos respecto a los fabricantes de automóviles en mercados que han experimentado una notable expansión de la competencia y la entrada de nuevos actores. Sin embargo, mantenemos un optimismo moderado sobre el potencial de rendimiento de los proveedores de automóviles, que suelen beneficiarse de importantes barreras de entrada. Muchas de estas compañías están estrechamente interconectadas con los fabricantes de equipos originales (OEM), por lo que cambiar de proveedor implica enfrentarse a obstáculos financieros, técnicos y normativos, especialmente durante el ciclo de producción de un automóvil, que puede extenderse más de 10 años.

En lo que respecta a los emisores, procuramos adoptar una visión a largo plazo, con un plazo medio de inversión de aproximadamente tres años. Además, mantener en cartera emisores de alta convicción durante un largo periodo evita que los elevados costes de transacción lastren la rentabilidad potencial de los inversores.

En conclusión, nos enfrentamos a un entorno de mercado que evoluciona rápidamente. Mientras el ciclo de impago no se materialice — que es nuestra hipótesis de base— creemos que el high yield puede resultar muy atractivo para los inversores a largo plazo. Estos deben utilizar su alcance y conocimientos para realizar el análisis fundamental «bottom-up» necesario, y contar con la experiencia para establecer un marco riguroso por sectores y países que evite los emisores y sectores con mayor riesgo de impago.

Descubre sobre las capacidades de inversión de Wellington Management en su página web.

Tribuna de Konstantin Leidman, CFA y gestor de renta fija de Wellington Asset Management

Los cambios previstos en la política de EE. UU. no pintan bien para los gobiernos y las economías de Europa, pero sí para los bonos.

El mensaje del presidente electo Donald Trump es claro: los socios europeos de Estados Unidos deben prepararse para nuevos aranceles y un aumento del gasto militar. No obstante, habrá que esperar hasta finales 2025 para saber cómo van a materializarse esas políticas. Vemos una serie de posibles desenlaces, con riesgos y oportunidades para las economías y los inversores europeos.

Los aranceles no afectarán a todos los países europeos por igual

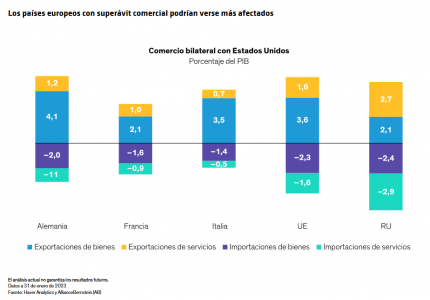

Las exportaciones europeas a Estados Unidos podrían verse afectadas por aranceles universales del 10% al 20% pero el impacto de los aranceles en el PIB de la zona euro probablemente variará según los sectores y los países. Algunos de los principales sectores exportadores de Europa —como los de automoción, maquinaria, productos químicos, productos farmacéuticos y alimentos— se verán muy afectados.

Los países europeos más vulnerables exportan grandes cantidades de esos productos y su balanza comercial con Estados Unidos es muy positiva.

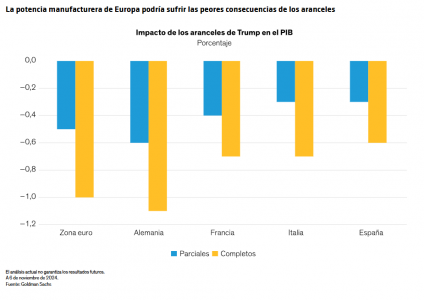

Varias fuentes estiman que estas medidas restarían entre un 0,5% y un 1% del PIB de la zona euro (Gráfico), dependiendo de si se aplican plenamente o no. Alemania se perfila como el país más vulnerable, ya que los bienes representan el grueso de sus exportaciones a Estados Unidos (4,1% del PIB de 2023), mientras que el Reino Unido, cuya economía está más orientada a los servicios, podría verse menos afectada.

La incertidumbre en torno a los efectos ya está haciendo mella en la actividad empresarial y la inversión en Europa. De hecho, el Índice de incertidumbre de la política comercial indica que la incertidumbre en torno a la política comercial se encuentra actualmente en unos niveles tan altos como en la primera presidencia de Trump y podría afectar gravemente al crecimiento económico. Desde finales de septiembre, las estimaciones de beneficios y los precios de las acciones de algunos de los principales fabricantes europeos de automóviles han sufrido fuertes descensos y los diferenciales de sus bonos se han ampliado.

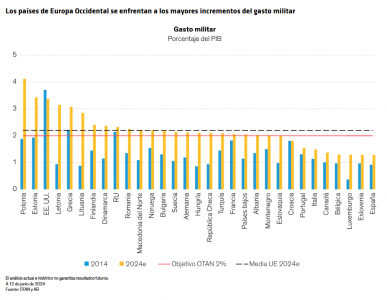

El gasto militar también variará

Trump ha insistido constantemente en la necesidad de que los miembros de la OTAN cumplan su compromiso de destinar un mínimo del 2% del PIB a gasto militar. En algunas ocasiones, incluso ha propuesto incrementar ese compromiso (posiblemente hasta el 4%). Este coste adicional perjudicaría a los países con menos gasto en defensa (Gráfico) y agravaría sus niveles de deuda y sus déficits fiscales a largo plazo.

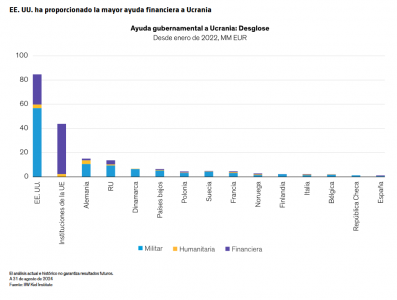

Además, EE. UU. ha asumido la mayor proporción del gasto militar relacionado con Ucrania, de modo que si retirara su apoyo, la ayuda militar al país podría reducirse sustancialmente, según señala el IfW Kiel Institute. Es improbable que los países europeos puedan llenar ese vacío teniendo en cuenta sus ya elevados compromisos con Ucrania en forma de ayuda financiera y humanitaria, el tamaño de sus déficits fiscales y, en algunos casos, la inestabilidad de sus gobiernos.

Un crecimiento más débil significa tipos más bajos

Aunque a estas alturas todo es posible, podría haber oportunidades para evitar los resultados más negativos. Es posible que los aranceles propuestos no se aprueben en su totalidad, ya que los países afectados podrían mantener negociaciones bilaterales y hacer concesiones en cuestiones no relacionadas con el comercio. Por otro lado, las empresas han aprendido a gestionar mejor el riesgo arancelario (desde la primera presidencia de Trump) y a aumentar la resiliencia de sus cadenas de suministro (durante la COVID-19). Por último, Trump ha prometido poner fin al conflicto en Ucrania, lo que podría reducir las necesidades de gasto en ese país.

Aun así, las economías europeas tienen ya dificultades para recuperar una senda de crecimiento sólido tras la pandemia, y un shock externo podría provocar que la región entre en recesión. El mercado prevé que el tipo de interés de referencia del Banco Central Europeo (BCE) se estabilice entre un 2% y un 2,25% en los próximos años.

Creemos que ese nivel es demasiado elevado y que los tipos seguirán reduciéndose, ya que Europa se enfrenta a los mismos problemas estructurales que antes de la pandemia. Además, los nuevos desafíos que plantearían las políticas de Trump podrían suponer incluso más rebajas de tipos por parte del BCE y el Banco de Inglaterra. Por otro lado, las políticas de Trump podrían resultar en un crecimiento nominal y una inflación más elevados en Estados Unidos, así como en menos recortes de tipos por parte de la Reserva Federal.

Los mercados de bonos podrían recibir un fuerte impulso

Las perspectivas de unos tipos de interés mucho más bajos en Europa y un crecimiento sólido en Estados Unidos probablemente favorecerán mucho a los mercados de bonos en euros y libras esterlinas en los próximos dos años. Prevemos unas rentabilidades más reducidas en el extremo corto de la curva y ligeramente superiores en el extremo muy largo (30 años) debido al deterioro fiscal.

Los emisores con grado de inversión que cuenten con una situación financiera robusta serán los que mejor resistan a las presiones arancelarias, y sus bonos deberían ser los que más se beneficien de un descenso de los tipos. Los emisores de deuda high yield son más sensibles a los cambios en las perspectivas económicas y podrían ser más vulnerables a una desaceleración del crecimiento. Aun así, los mercados europeos de deuda high yield parten de una posición de fortaleza, ya que sus fundamentales son generalmente sólidos y gozan de una demanda sólida con respecto a la oferta. En concreto, en torno al 65% del mercado de deuda high yield tiene calificación BB y los emisores en este segmento no requieren necesariamente un crecimiento sólido para hacer frente al servicio de su deuda. Sin embargo, creemos que los emisores de menor calidad y más endeudados, con calificación CCC e inferior, probablemente necesitarán que haya crecimiento para mantener sus estructuras de capital, por lo que son vulnerables a una desaceleración.

Mientras los tipos siguen bajando, creemos que los inversores europeos que evitan los bonos y se aferraran al efectivo podrían incurrir en un coste de oportunidad considerable.

La gestión activa puede tener un papel importante

Aunque, en términos globales, las nuevas políticas de Estados Unidos podrían tener efectos negativos para las economías y las empresas, creemos que su impacto será muy variado entre los distintos emisores, sectores y países. Por ejemplo, muchos emisores de deuda denominada en euros son multinacionales que están menos orientadas al ciclo de crecimiento europeo. La deuda denominada en euros emitida por empresas estadounidenses puede verse beneficiada tanto por el descenso de los tipos de interés en Europa como de un crecimiento económico más sólido en Estados Unidos. Además, la exposición de los emisores probablemente irá cambiando con el tiempo a medida que evolucionen las políticas. Por tanto, los buenos gestores activos pueden encontrar oportunidades, sobre todo aquellos que apliquen estrategias conscientes del riesgo.

El proyecto europeo puede verse en una encrucijada

Trump rechaza la teoría de que el cambio climático está causado por el hombre y apuesta por un suministro energético abundante —que incluiría hidrocarburos— para impulsar el crecimiento económico de Estados Unidos. Ha encargado a su equipo una ambiciosa desregulación y fuertes recortes del gasto público, y tiene previsto ampliar las rebajas fiscales que expirarán en 2025. A corto plazo, creemos que sus políticas podrían aumentar la ventaja competitiva de las empresas estadounidenses y ampliar la brecha de crecimiento entre Estados unidos y Europa.

Dado que los gobiernos europeos ya se enfrentan al rechazo de los electores por los altos precios de la energía, es probable que aumente la presión para que la Unión Europea (UE) y el Reino Unido se replanteen el ritmo de su transición verde. Los cambios políticos en Estados Unidos también podrían aumentar las exigencias para que la UE ponga en marcha un programa más ambicioso en la zona euro que mejore la competitividad y la cohesión, en particular con mayores facultades de endeudamiento.

Los inversores tendrán que estar pendientes de la evolución de estos acontecimientos y de los movimientos de precios de los valores, que podrían descontar de manera excesiva o insuficiente los efectos reales del cambio. Será fundamental utilizar herramientas que pueden analizar de manera objetiva y evaluar constantemente los parámetros ESG de importancia financiera , así como utilizar de forma sistemática el análisis cuantitativo y fundamental para una gran cantidad de emisiones de bonos. Solo desarrollando esas capacidades los inversores podrán evaluar completamente el impacto de unos cambios que podrían tener un gran alcance, y, por tanto, mitigar los riesgos y aprovechar las oportunidades que surjan durante la presidencia de Trump y más allá.

Tribuna de opinión escrita por John Taylor, Head—European Fixed Income; Director—Global Multi-Sector en AB.

¿Está su estrategia preparada para las transformaciones que redefinirán la gestión de activos en 2025? La integración tecnológica, la personalización y la reinvención de los modelos operativos están remodelando la industria. Entre estas tendencias, la securitización de activos se posiciona como una solución innovadora para maximizar el crecimiento de los activos bajo gestión (AUM) y ofrecer respuestas ágiles a la creciente complejidad del mercado.

En este artículo, FlexFunds analiza las principales tendencias que están configurando el futuro del asset management y cómo la securitización puede convertirse en una herramienta estratégica clave.

Personalización a gran escala: el cliente en el centro

Los inversores ya no buscan productos genéricos; ahora demandan soluciones diseñadas a la medida de sus objetivos, valores y circunstancias. Para 2025, la digitalización, impulsada por herramientas avanzadas de inteligencia artificial (IA), está permitiendo a los gestores de activos construir carteras ajustadas a tolerancias de riesgo específicas y objetivos únicos. La personalización está convirtiéndose en el diferenciador clave en un mercado saturado.

Digitalización y gestión de activos híbrida

La pandemia aceleró la transición hacia servicios financieros digitales, y para 2025, la gestión de activos híbrida será la norma. Plataformas tecnológicas que combinan la comodidad del autoservicio digital con el asesoramiento humano permitirán que las empresas se adapten a un mercado cada vez más competitivo.

Reducción de tarifas y nuevos modelos de precios

La proliferación de asesores automatizados y plataformas de inversión ha reducido las tarifas, obligando a los gestores de portafolios tradicionales a justificar su valor. En respuesta, muchos están adoptando modelos de precios alternativos, como suscripciones y tarifas basadas en la complejidad de los servicios.

Transferencia generacional de riqueza

Con la transición masiva de riqueza de los baby boomers a las generaciones más jóvenes, los asset managers enfrentan el desafío de mantener relaciones multigeneracionales. Las herramientas tecnológicas facilitan esta transición al ofrecer opciones de inversión atractivas para diferentes perfiles generacionales, desde millennials interesados en ESG hasta inversionistas tradicionales.

Inteligencia artificial: el catalizador de la transformación

La IA está revolucionando cada aspecto de la gestión de activos, desde la estructuración de carteras hasta la interacción con clientes. Entre sus aplicaciones más destacadas se incluyen:

Análisis predictivo: identificar patrones y anticipar necesidades futuras de los clientes.

Optimización de carteras: procesar datos en tiempo real para detectar riesgos y oportunidades.

Gestión de riesgos: monitorear transacciones en tiempo real y ajustar estrategias ante la volatilidad del mercado.

En el segundo informe del sector de la securitización de activos, realizado por FlexFunds y Funds Society, se refleja la opinión de más de 100 ejecutivos de alto nivel de Latam, USA, y España, mostrando que el 82% de los gestores de carteras creen que la IA puede ayudarles a la toma de decisiones de inversión.

La securitización como herramienta estratégica

La securitización de activos es una herramienta clave para los gestores de portafolios que buscan adaptarse a estas tendencias ya que gracias a ella pueden ofrecer a sus clientes estrategias de inversión personalizadas, adaptadas al perfil de riesgo y horizonte temporal de una manera ágil y costo eficiente al compararlas con otras alternativas existentes en el mercado. La titulización de activos se ha consolidado como una herramienta esencial para facilitar el acceso a inversores, impulsando así la captación de capital.

Entre las principales ventajas que le ofrece la securitización de activos a los gestores de portafolio se encuentran:

Acceso a una base más amplia de inversores internacionales.

Potencia la distribución de las estrategias de inversión en las plataformas de banca privada internacional, a través de un título listado y distribuible mediante Euroclear.

Acceso a fuentes de financiamiento alternativas.

Diversificar el portafolio, ofreciendo flexibilidad en la composición de la estrategia de inversión al poder securitizar cualquier activo subyacente.

Simplificar el proceso de onboarding y suscripción de inversores.

La gestión de activos en 2025 estará definida por la capacidad de integrar tecnología, personalización y estrategias innovadoras como la securitización. Los gestores que adopten un enfoque holístico, combinando herramientas digitales avanzadas con relaciones humanas sólidas, estarán mejor posicionados para prosperar en este panorama cambiante.

Para explorar cómo FlexFunds puede ayudarle a aprovechar la securitización en sus estrategias de inversión, no dude en contactarnos en info@flexfunds.com

Neinor Homes (Neinor), promotora residencial española, y Ameris Capital (Ameris), una gestora de fondos de Chile especializada en activos alternativos como inmobiliarios, crédito, infraestructuras, capital privado e inversión de impacto, y que gestiona 2.000 millones de dólares estadounidenses en más de cinco países, han firmado un acuerdo para crear una joint-venture (JV) con el objetivo desarrollar producto residencial para venta y una previsión de inversión en suelo de hasta 50 millones de euros.

Según han explicado, Neinor actuará como socio industrial y supervisará el diseño, la comercialización, la concesión de licencias, la financiación y la construcción del proyecto. A finales de 2024, Neinor y Ameris adquirieron un suelo en el municipio de Paterna (Valencia) en el que esperan invertir más de 15 millones de euros para desarrollar 72 viviendas. En esta inversión Neinor tendrá una participación del 27%, mientras que Ameris mantiene los 73% restantes.

El suelo, según ambas entidades, es finalista y está ubicado en una zona residencial, a 15 minutos en coche del centro de Valencia. Es una zona muy consolidada con todos los servicios disponibles como escuelas, centros comerciales, instalaciones deportivas, hospital y que se encuentra cerca de la feria de Valencia. Este suelo, por su ubicación, no se ha visto afectado por la DANA. Está previsto que se inicie la comercialización del activo a lo largo del primer semestre de 2025 mientras que la entrega está programada para finales del año 2027.

Plan Estratégico de Neinor

Como parte de su Plan Estratégico (2023-27), Neinor preveía destinar 1.000 millones de euros a nuevas inversiones en suelo hasta 2027. Estaba previsto que la mitad, 500 millones, fueran comprometidos por nuevos socios estratégicos, lo que permitirá a Neinor seguir una estrategia de crecimiento sostenible y eficiente en capital.

Desde junio de 2023, Neinor ha firmado seis acuerdos build-to-sell (BTS) con inversores de renombre como AXA IM Alts, Orion Capital, Urbanitae, Avenue Capital, Bain Capital y ahora Ameris, a través de los cuales se espera invertir aproximadamente 1.000 millones de euros. De este importe, el c.75% ya está invertido y Neinor, junto con sus socios, prevé entregar prácticamente 7.000 viviendas en los próximos años.

Además, en julio de 2024, Neinor firmó un cuarto acuerdo con Octopus Real Estate para invertir 200 millones de euros en el segmento de independent senior living. «Me gustaría destacar dos aspectos de esta operación: por un lado, es una muestra más del crecimiento de nuestro modelo de conversión, seleccionando y ejecutando nuevas inversiones con mayores retornos para nuestros accionistas. Por otro, quiero señalar la importancia de este acuerdo mediante el cual captamos capital internacional para poner más oferta de nuevas viviendas en el mercado residencial nacional donde son tan necesarias”, ha comentado Borja García-Egotxeaga, consejero delegado de Neinor Homes.

Por su parte, Jordi Argemí, consejero delegado adjunto y CFO de Neinor Homes, ha añadido: “Tras este acuerdo, y en los últimos dos años, Neinor ha alcanzado ya una inversión total de 750 millones de euros en suelos, de los cuales Neinor ha invertido aproximadamente 50 millones de euros para desarrollar más de 7,000 viviendas con nuestros socios en los próximos años. Esto compara con un objetivo de inversión total esperado de 1,000 millones de euros en cinco años y demuestra la capacidad de acelerar nuestra estrategia de crecimiento eficiente en capital y mejoría de retornos a nuestros accionistas”.

Por último, Pablo Armas, cofundador y director de Ameris, ha indicado: “Esta JV Neinor Homes – Ameris es parte de nuestro plan estratégico de invertir en España de la mano de los mejores socios industriales en cada segmento de mercado en que identificamos buenas oportunidades. En particular, esta asociación nos permitirá ser un aporte en la mitigación del importante desbalance entre oferta y demanda que vive el segmento residencial en España. Tenemos una mirada de largo plazo y esta JV es parte de un plan de inversión en que seguiremos canalizando capital chileno hacia España”.

La semana ha comenzado con el sector tecnológico tambaleándose. El lunes, Nvidia lideró un desplome -llegó al 17%- motivado por los buenos resultados del asistente de IA generativa de bajo coste desarrollada por la compañía china DeepSeek. Según explican los expertos, la aparición de un enfoque potencialmente más eficiente del procesamiento de la IA -los costes de entrenamiento de modelos se reducirán un 86%- cuestionan la necesidad de los miles de millones de dólares de inversión previstos en infraestructura y propiedad intelectual.

En consecuencia, el índice S&P 500 bajó un 1,5% y la caída de Nvidia, que fue la mayor pérdida de capitalización bursátil por parte de la firma en un solo día al perder 589.000 millones de dólares, arrastró al índice compuesto Nasdaq a una pérdida del 3,1%. «La aparición del nuevo competidor ha golpeado principalmente a las perspectivas de toda la cadena de valor dentro del mundo de los centros de datos. Esta va desde los fabricante de maquinaría para elaborar microchips como ASML (-7,2%), fabricantes de chips de alto rendimiento (Nvidia o Broadcoam (-17,4%)), así como otros especializados en infraestructura energética como Schneider Electric (-9,6%) o el lado inmobiliario de los centros de datos como Digital Realty (-8,7%)», explican los analistas de Banca March.

¿Qué explica estos movimientos? En estos últimos días, el asistente de IA generativa desarrollada por DeepSeek se ha convertido en la app más descargada para iPhone, por delante de la popular aplicación ChatGPT, de la compañía estadounidense OpenAI. La caída de Nvidia ha sido la cara visible de este contexto y responde al temor sobre el impacto que pueda tener esta firma en la demanda de microchips de alta gama. «DeepSeek podría ser un terremoto para la industria de la IA. Si sus avances son ciertos, los costes de entrenamiento de modelos se reducirían drásticamente, lo que cambiaría las reglas del juego para todos”, asegura el fundador de Nextep Finance, Víctor Alvargonzález. En su opinión, entre otras, las razones que hay detrás de las caídas en títulos de Wall Street como Nvidia, que ha protagonizado en las últimas horas la peor sesión bursátil para una acción en la historia del mercado norteamericano está la promesa de DeepSeek de reducir los costes de entrenamiento de algoritmos. Concretamente, se calcula que se pasaría de los actuales 50 millones de dólares a tan solo 7 millones o menos, gracias a la simplificación de procesos y la reducción en un 75% de las necesidades de memoria.

Ante estas caídas, Louise Dudley, gestora de carteras de renta variable global de Federated Hermes Limited, considera que todavía hay varias preguntas por responder. «Para Nvidia, como proveedor clave de chips premium a nivel mundial, la preocupación es que las empresas necesiten menos chips en el futuro, sin embargo, la compañía ha respondido a la noticia destacando el ‘excelente avance’, lo que indica su optimismo por el desarrollo en curso de modelos de IA, que aún está en su relativa infancia. Para aquellas empresas involucradas en la construcción de centros de datos, es probable que haya un impacto a corto plazo, ya que la demanda ha sido muy fuerte, y el nuevo código modelo de DeepSeek será revisado en busca de posibles mejoras de rendimiento. Los actuales proyectos en desarrollo están en riesgo, y esto será un foco de atención para los inversores. Es probable que esta noticia aumente el apetito de las empresas y los consumidores por las herramientas de IA, dada la mejora de la accesibilidad, aprovechando esta innovación y acelerando el horizonte temporal para la adopción de la IA”, apunta Dudley.

La visión de los gestores

Según explica Hyunho Sohn, gestor del fondo Fidelity Funds Global Technology Fund, la startup china de IA DeepSeek ha mostrado al mundo modelos de IA que ofrecen un rendimiento en gran medida comparable a los modelos ChatGPT de OpenAI y que serían relativamente más rentables. “Esta ventaja en eficiencia ha planteado una serie de preguntas sobre los ‘ganadores’ percibidos del ecosistema global de IA, las implicaciones en el capex de los hiperescaladores y su utilidad, así como la eficacia de las sanciones y prohibiciones de exportación destinadas a prevenir el progreso de la IA generativa de alto nivel en China. Se trata de una situación en constante evolución y podríamos ver volatilidad a corto plazo hasta que quede claro cuánto más eficiente es esta tecnología. Aunque las implicaciones más amplias deben evaluarse caso por caso, en general creo que este desarrollo probablemente será deflacionario”, afirma Sohn.

Pese al terremoto que ha supuesto, el gestor de Fidelity considera que esto es bueno para los usuarios finales y los proveedores de servicios, pero puede tener implicaciones negativas para el hardware. “Se trata de algo similar a lo que vimos en los comienzos de internet, cuando la gente subestimó enormemente la escala de la innovación, la adopción tecnológica y el potencial de los negocios de servicios, pero sobreestimó enormemente el TAM (mercado total direccionable) del hardware”, explica Sohn.

En opinión de Amadeo Alentorn, gestor del fondo Global Equity Absolute Return y director del equipo de Renta variable sistemática de Jupiter AM, la irrupción de DeepSeek responde a una tendencia que ya lleva meses en marcha, ya que, en los últimos tiempos, hemos visto importantes avances en los llamados Small Language Models (SLM), que contrastan con los grandes modelos utilizados por empresas como OpenAI. La pregunta central ha sido si es posible construir modelos más precisos y especializados que, en lugar de abarcar todo el conocimiento, se enfoquen en áreas concretas, como el ámbito legal o médico.

«Hasta ahora, el auge de la inteligencia artificial ha beneficiado principalmente a un grupo reducido de grandes empresas. Sin embargo, los avances recientes sugieren que podríamos estar ante un cambio de paradigma, donde empresas más pequeñas también puedan aprovechar esta tecnología sin necesidad de realizar inversiones astronómicas en infraestructura. Identificar qué compañías liderarán esta nueva etapa de la IA es una tarea compleja, pero lo que sí está claro es que esta evolución favorece la diversificación dentro del sector. La inteligencia artificial podría expandirse más allá de los gigantes tecnológicos y abrir nuevas oportunidades de negocio en distintos sectores de la economía», sostiene Alentorn.

Altas valoraciones

En este sentido, el gestor de Fidelity reconoce que, como llevo diciendo algún tiempo, muchos semiconductores de IA son caros, con un sentimiento, valoraciones y un impulso desacelerado -las oportunidades más interesantes están en el ecosistema de servicios-. “Es temprano, pero añadiría que los desarrollos rápidos relacionados con la IA generativa subrayan la necesidad de proximidad y conexión en todo el ecosistema tecnológico –algo en lo que nos encontramos cómodos, dada la amplitud y profundidad de la cobertura de nuestro análisis-”, añade Sohn.

Para Oliver Blackbourn, gestor de carteras en el equipo de Multiactivos de Janus Henderson, la IA se ha considerado un área de desarrollo muy compleja, y se considera que los que están a la vanguardia tienen ventajas tecnológicas que les permitirán seguir creciendo a un ritmo rápido en el futuro. En su opinión, el alto crecimiento de las ganancias esperadas se ha utilizado para justificar valoraciones muy elevadas, lo que los deja muy expuestos a cualquier decepción.

“La competencia siempre pareció la mayor amenaza, pero también la más difícil de evaluar para los inversores. La reacción del mercado ante un cambio radical percibido en el panorama competitivo está resultando feroz. Antes de la apertura de los mercados estadounidenses hoy, los futuros del NASDAQ 100 han caído un 3,9 % y las acciones de ASML, una de las empresas europeas más expuestas al tema de la IA, han caído más de un 10%”, señala Blackbourn.

En su opinión, aunque es fácil adelantarnos a los acontecimientos, también es importante recordar que las altas expectativas han elevado las valoraciones en todo el mercado de valores estadounidense y, por tanto, en las acciones mundiales. “Si empezamos a ver que las valoraciones de las acciones estadounidenses caen significativamente, existe el peligro de que esto se propague a otras áreas de alta valoración en Europa y Asia. Del mismo modo, con los consumidores estadounidenses más expuestos que nunca a los mercados bursátiles, existe el peligro de que se produzcan bucles de retroalimentación negativos más amplios si se produce una pérdida de confianza de los consumidores. Una caída significativa de los indicadores de las condiciones financieras debido a las pérdidas del mercado bursátil podría cambiar las perspectivas de la Reserva Federal con bastante rapidez”, concluye el gestor de Janus Henderson.

Los gestores de activos deben desarrollar una resiliencia institucional frente a los desafíos emergentes en un mundo cada vez más inestable e impredecible. En este contexto, TMF Group, Drawbridge y Schroders han presentado el manual «Supervivencia del Más Fuerte», en el que analizan cómo adaptarse de la mejor manera a este entorno en constante cambio.

Esta guía didáctica es una colaboración entre TMF Group, proveedor global líder en servicios de cumplimiento normativo y administrativos; Schroders, un gestora de activos global; y Drawbridge, proveedor de software y servicios de ciberseguridad.

En concreto, el documento trata tres áreas clave. Según explican, la primera es tiene que ver con adaptarse a los nuevos desafíos de liquidez, sobre lo que indican que nuevas soluciones de financiación, como las operaciones secundarias lideradas por gestores (GP-led secondaries) y los préstamos basados en el valor neto de los activos (NAV lending) están emergiendo rápidamente en los mercados privados para abordar las presiones de liquidez y capital tanto de los socios limitados (LPs) como de los gestores generales (GPs) en un entorno de capital privado en evolución.

Howard Eisen, Director Global de Cuentas de la práctica de Servicios de Fondos de TMF Group, analiza cómo, si se gestionan correctamente, estas soluciones pueden generar resultados efectivos e incluso beneficios para todas las partes. “La necesidad es la madre de la invención, y la necesidad que ha llevado a estas invenciones es la liquidez. La liquidez es uno de los mayores problemas que enfrenta la comunidad de LPs y, por extensión, también es un desafío para la comunidad de GPs”, afirma Eisen.

El segundo aspecto que analizan es la necesidad de fortalecer la resiliencia frente a las amenazas cibernéticas. ¿Cómo pueden los gestores mitigar mejor los riesgos para sus empresas e inversores? ¿Qué necesitan ver los asignadores y reguladores? ¿Cuáles son algunas formas de construir resiliencia operativa? Simon Eyre, Director de Seguridad de la Información en Drawbridge, arroja luz sobre estas cuestiones: “Los asignadores y los LPs tienen cada vez más claros dos puntos importantes respecto a los gestores a los que destinan fondos. Primero, la gobernanza de la ciberseguridad debe abordarse de la misma manera que la contabilidad, las finanzas y la auditoría: con un sistema independiente de control y equilibrio. Segundo, los inversores ven las amenazas cibernéticas como un posible obstáculo para sus rendimientos y quieren que los gestores reduzcan de manera proactiva y transparente los riesgos que estas suponen para sus LPs”, explica Eyre.

Por último el manual aborda el hecho de navegar en un mundo de riesgos geopolíticos. En este sentido, explica que el riesgo geopolítico se ha convertido en una de las principales preocupaciones para los gestores de activos e inversores. Gonzalo Binello, jefe de América Latina en el Grupo de Clientes de las Américas en Schroders, presenta formas en las que los gestores pueden incorporar de manera efectiva la conciencia y el análisis de los riesgos geopolíticos en sus estrategias de gestión de inversiones y negocios. Además, Binello analiza cómo pueden construir sus carteras de la mejor manera y posicionar a sus inversores para ofrecer la mayor protección frente a estos riesgos.

“Las personas deben reflexionar sobre la diversificación de sus carteras y cómo están evaluando y monitoreando diferentes clases de activos, sectores y regiones geográficas. Es necesario construir modelos de riesgo y análisis que permitan identificar y cuantificar los valores de todos estos riesgos», comenta Binello.

Pixabay CC0 Public DomainMarco Troiano, responsable de instituciones financieras de Scope Ratings, y Carola Saldias, analista de instituciones financieras de Scope Ratings

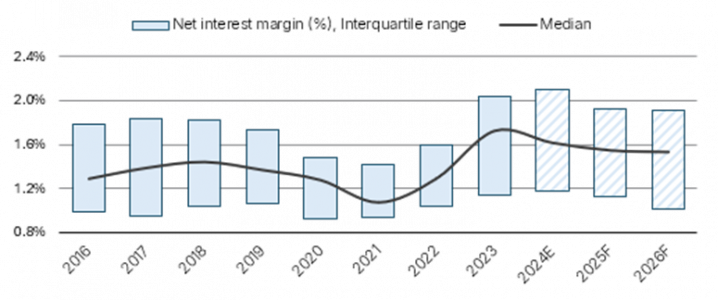

Los bancos están en buenas condiciones para capear un posible deterioro del ciclo crediticio. Las calificaciones bancarias y las perspectivas de los emisores de Scope son en gran medida estables, lo que refleja un equilibrio entre los riesgos al alza y a la baja. A pesar de la multitud de factores en juego, los bancos europeos mantienen perfiles de crédito resistentes y sólidos fundamentales financieros.

Sin embargo, según Marco Troiano, responsable de instituciones financieras de Scope Ratings, el escenario base es que el crecimiento de los ingresos se volverá marginalmente negativo en 2025 y se mantendrá neutral en 2026, mientras que el crecimiento de los costes superará al de los ingresos en los próximos dos años, provocando un deterioro de la eficiencia.

El estrechamiento del margen de intereses reducirá marginalmente la rentabilidad, pero Scope espera que el descenso de los ingresos netos por intereses debido a la reducción de los márgenes se vea parcialmente contrarrestado por el crecimiento del volumen de préstamos y el aumento de los ingresos no financieros (en particular, los procedentes de la gestión de patrimonios y activos y actividades de seguros).

Bancos europeos: los márgenes de intermediación

Se prevé que a medida que el mercado inmobiliario se recupere, los costes de los préstamos disminuyan y los bancos flexibilicen sus criterios de concesión, el crecimiento de los préstamos se acelerará en 2025-2026, impulsado por la demanda de crédito al consumo y el repunte de los préstamos hipotecarios. El crédito a las empresas se verá respaldado por el crecimiento económico y la refinanciación de los préstamos de la era COVID.

Es probable que la calidad de los activos se deteriore, si bien la reducción de los tipos de interés y la solidez de los mercados laborales respaldarán la calidad del crédito. En Scope Ratings esperan que cualquier empeoramiento de los índices de morosidad sea manejable. Los bancos dotarán mayores provisiones para insolvencias; muchos disponen aún de colchones de reservas generales no utilizadas que pueden desplegarse para absorber picos inesperados de impagos, aunque descartamos un escenario de impago generalizado.

Las ratios de capital se mantienen muy por encima de los requisitos reglamentarios mínimos. La mayoría de los bancos tratarán de reducir el exceso de capital mediante distribuciones continuas y a través de fusiones y adquisiciones. Los colchones de capital de los bancos se han asentado en torno al 4%, lo que Scope considera más que adecuado. Pero el ritmo de generación de capital disminuirá a medida que la rentabilidad se modere y los motores del crecimiento de los ingresos pasen de los márgenes a los volúmenes. Los requisitos de capital sólo aumentarán moderadamente a medida que se vaya introduciendo Basilea III.

Tema clave del sector

Scope espera que persista la tendencia a la consolidación, ya que la caída de los tipos y la normalización de la rentabilidad impulsarán a los bancos a buscar nuevas fuentes de creación de valor. El exceso de capital y las excelentes posiciones relativas en materia de valor de mercado convierten a algunos bancos en consolidadores naturales.

Las fusiones y adquisiciones nacionales ofrecen un mayor potencial de creación de valor a través de sinergias de costes en la distribución física y el solapamiento de funciones centrales. Las sinergias en las operaciones transfronterizas son limitadas, dada la falta de solapamiento de las redes de distribución, mientras que la posibilidad de un cerco reglamentario limita los ahorros potenciales en los costes de financiación. Una unión bancaria incompleta limita la fungibilidad del capital y la liquidez a través de las fronteras y la resistencia política también puede obstaculizar las grandes fusiones transfronterizas.

El riesgo cibernético y la seguridad de los datos son los principales factores de riesgo operativo para los bancos europeos. El riesgo operativo representó aproximadamente el 11% de los activos ponderados por riesgo de nuestros 40 bancos europeos mejor valorados en el primer semestre de 2024. A pesar de las mayores inversiones en seguridad informática, los bancos europeos han sufrido un número creciente de ciberataques. La reciente prueba de resistencia cibernética del BCE muestra que existen áreas de mejora.

Las pérdidas crediticias de los bancos europeos podrían triplicarse en los escenarios desordenado y caliente de la NGFS, según el reciente estudio de Scope sobre la prueba de resistencia climática. Los bancos necesitan planes creíbles de gestión del riesgo climático y un compromiso proactivo con los clientes para reducir los riesgos crediticios relacionados con el clima.

Perspectivas de la banca española

Carola Saldias, analista de instituciones financieras de Scope Ratings, comenta que, desde la entidad, esperan que la rentabilidad del sector disminuya moderadamente en 2025 en comparación con 2024, ya que los márgenes comienzan a reflejar la reducción de los tipos de interés y el mayor coste de la base de depósitos si se tiene en cuenta el mayor componente de depósitos a plazo. Las comisiones deberían mantener su tendencia positiva, apoyadas por la recuperación de los volúmenes de préstamos y el aumento del volumen de activos gestionados y de los productos de gestión de patrimonios.

Por otra parte, aunque esperan que la calidad de los activos se normalice, con niveles de morosidad superiores a los de 2024 como resultado del crecimiento de los préstamos al consumo y minoristas, no anticipan que sea importante. Un mayor deterioro podría provenir de los préstamos comerciales a sectores muy expuestos al comercio internacional, ya que el escenario macroeconómico y geopolítico sigue siendo incierto.

En cuanto al capital, los bancos mantendrán los actuales colchones por encima de los requisitos de capital gracias a la fuerte generación de beneficios y a la optimización del capital. El crecimiento previsto del volumen de préstamos se verá respaldado por la generación orgánica de capital. Las distribuciones a los accionistas se mantendrán como mínimo en el 50% de los beneficios.

Además, la presión sobre la financiación debería ser limitada, ya que los depósitos de los clientes se han estabilizado, con una combinación equilibrada entre depósitos a plazo y a la vista. La liquidez seguirá siendo adecuada y seguirá la dinámica de crecimiento de las carteras de préstamos.

Otro factor que podría intervenir es la posible adquisición del Banco de Sabadell por el BBVA, que podría consolidar aún más el posicionamiento de los principales operadores. En cuanto a los bancos pequeños y medianos, la experta espera una competencia más agresiva en la concesión de préstamos a segmentos rentables. Por último, la ampliación del impuesto bancario podría añadir presión a los operadores con una mayor base de ingresos procedentes de operaciones nacionales.

Citi perderá a su líder global de private bank, Ida Liu, anunció la jerarca en un posteo de LinkedIn.

“Después de casi dos décadas en Citi, incluido el privilegio de desempeñarme como Head Global de Citi Private Bank, he tomado la decisión de dejar la firma y embarcarme en el próximo capítulo de mi viaje profesional”, publicó Liu en LinkedIn.

La experta con más de 25 años de experiencia, ingresó a Citi en 2007 donde pasó por diversos puestos hasta ocupar el más reciente de Head Global de banca privada, según su perfil de la red social.

“Las grandes carreras se definen por aceptar nuevos desafíos y oportunidades, y este es el momento adecuado para aprovechar mi experiencia global, experiencia de liderazgo y pasión por el crecimiento de nuevas formas audaces y emocionantes”, agregó la líder del banco estadounidense.

Además, de Citi, Liu trabajó en Merrill Lynch (1999-2004) y Vivienne Tam (2004-2007).

En el marco del evento ‘Arts and Culture for a Socially Impactful Europe’, se ha presentado la Alliance for Socially Engaged Arts, una alianza pionera entre once fundaciones filantrópicas europeas líderes para defender el poder transformador de las artes socialmente comprometidas a la hora de impulsar un cambio social positivo en toda Europa.

Las artes con impacto social son fundamentales para hacer realidad la visión de la UE de una sociedad resistente, cohesionada e integradora, ya que refuerzan las conexiones culturales y capacitan a las comunidades para encontrar soluciones creativas a los retos sociales a los que se enfrentan, desde la salud mental al cambio climático.

En este sentido, la alianza reúne a once de los principales financiadores filantrópicos de Europa para poner en común sus recursos, crear una red de apoyo unificada y multiplicar los esfuerzos de promoción con el fin de amplificar el potencial de las artes socialmente comprometidas para impulsar un cambio social real.

Las instituciones asociadas participantes son, por un lado las españolas Fundación «La Caixa» y Fundación Daniel y Nina Carasso (también en Francia), junto con otras nueve entidades de distintos países europeos: Fundación Allianz (Alemania), Fundación Calouste Gulbenkian (Portugal), Fundación Cariplo (Italia), Fundación Compagnia di San Paolo (Italia), Fundación Cultural Europea (Países Bajos), Fundación Hilti (Liechtenstein), Fundación Rey Balduino (Bélgica), Fundación Moleskine (Italia) y Stiftung Mercator Schweiz (Suiza).

Esta iniciativa pretende proporcionar un respaldo esencial y una voz colectiva para impulsar las artes con impacto social para abordar desafíos sociales, políticos y culturales urgentes. Se trata de procesos artísticos que se centran en las comunidades y sus necesidades, lo que hace que el arte tenga la capacidad de empoderar a las personas, fomentar el diálogo y cambiar las percepciones sociales, promoviendo así la acción sobre los problemas críticos a los que se enfrentan esas comunidades.

En palabras de Luís Jerónimo, director de Sostenibilidad y Equidad de la Fundación Calouste Gulbenkian y presidente de la Alliance for Socially Engaged Arts, “las artes socialmente comprometidas han sido durante mucho tiempo una fuerza de cambio social positivo en Europa. A pesar de ello, las organizaciones artísticas, los artistas y los profesionales de la cultura comprometidos socialmente siguen estando infravalorados. Luchan contra una financiación inadecuada y unas estructuras políticas que no les apoyan, agravadas por recortes masivos en la financiación pública, lo que obstaculiza su impacto para dar forma a una Europa más creativa y conectada”.

Así lo reflejan informes recientes del sector de las artes y la cultura, en los que países como Alemania, Francia y el Reino Unido ponen de manifiesto esta preocupante tendencia. Estos recortes, combinados con el reto constante de garantizar ayudas específicas para las artes con impacto social –que ya de por sí suelen contar con escasos recursos–, han supuesto una carga adicional para muchas organizaciones, dejándolas sin los medios necesarios para prosperar. A menudo incomprendidos por quienes consideran que el impacto social está separado del valor artístico, estos profesionales de las artes socialmente comprometidas, con proyectos admirables sucediendo a lo largo de todo el continente, se encuentran en una situación de aislamiento excepcional, en un sector, el artístico, ya fracturado de por sí.

“Por ello, once de las principales fundaciones filantrópicas europeas se han unido para cambiar esta situación. La alianza pondrá en contacto a líderes y organizaciones artísticas comprometidos con la sociedad, ampliará el apoyo que tanto necesitan para escalar su impacto y creará una poderosa plataforma de promoción paneuropea. Juntos, demostraremos que la acción colectiva puede aumentar la visibilidad y lograr un cambio duradero y transformador para comunidades de todo el continente”, recalca Luís Jerónimo.

Becas para líderes de organizaciones artísticas

En su acto de presentación, celebrado el jueves 23 de enero en Lisboa, la Alliance for Socially Engaged Arts también ha anunciado su primera convocatoria de ayudas para el desarrollo de fellowships. Este programa de 18 meses apoyará hasta 15 líderes innovadores de organizaciones artísticas centradas en el compromiso comunitario y el cambio social en toda Europa.

Cada persona becada y su organización recibirán una subvención de 60.000 euros y participarán en talleres online y experiencias de inmersión como residencias, visitas de estudio e intercambios. Además recibirán tutoría y apoyo para ampliar el impacto de su labor y la de sus organizaciones.

El objetivo de la beca es proporcionar un espacio de colaboración para que las organizaciones artísticas comprometidas con la sociedad refuercen su trabajo, mejoren el desarrollo profesional de los fellows e impulsen iniciativas de incidencia política de impacto en toda Europa.

La beca es el resultado de una asociación con Culture Action Europe, la Fundación Fitzcarraldo y The Audience Agency, expertos en creación de capacidades y promoción en el sector artístico.

Tal y como lo describe Anne Torreggiani, directora General de The Audience Agency, en nombre de la asociación que forma con Culture Action Europe y la Fundación Fitzcarraldo, “a través de la beca, estaremos trabajando con líderes innovadores y organizaciones que están a la vanguardia de las artes socialmente comprometidas en toda Europa para amplificar su trabajo. Este programa construirá un entorno de colaboración y apoyo en el que los y las líderes puedan crecer, superar retos, compartir conocimientos e impulsar un cambio real y duradero. Al apoyar su desarrollo, nuestras tres organizaciones se enorgullecen de ayudar a reimaginar y dar forma a una Europa más justa, inclusiva y audazmente creativa”.

El plazo de presentación de candidaturas estará abierto del 23 de enero al 24 de febrero en el siguiente enlace.