Las bolsas estadounidenses subieron en enero, repuntando tras un final de 2024 mayoritariamente a la baja. Los acontecimientos políticos dominaron los titulares al iniciar el presidente Trump su nuevo mandato en la Casa Blanca. Los mercados reaccionaron positivamente a las expectativas de desregulación y de políticas económicas favorables al crecimiento. Sin embargo, la preocupación por el posible impacto de los aranceles de Trump se cierne sobre las empresas nacionales e internacionales. La resistencia del mercado y las elevadas valoraciones de las acciones se pondrán sin duda a prueba en los próximos meses.

Durante el mes, la narrativa del crecimiento de la IA se vio sometida a presión después de que el modelo chino de bajo coste DeepSeek desencadenara una venta masiva de valores vinculados a la IA. La noticia suscitó dudas sobre la sostenibilidad del gasto tecnológico estadounidense en modelos de IA, la capacidad de fijación de precios y la posición general de Estados Unidos en la carrera mundial de la IA. Nvidia fue uno de los valores más rezagados en medio de la inquietud suscitada por DeepSeek, mientras que Meta Platforms publicó unos buenos resultados, que pusieron de relieve los amplios vientos de cola de las iniciativas de IA.

El 29 de enero, la Reserva Federal mantuvo estables los tipos de interés, haciendo una pausa en su reciente ciclo de relajación mientras evalúa un panorama político y económico cada vez más incierto. La Reserva Federal señaló que los indicadores recientes muestran que la actividad económica ha seguido creciendo a un ritmo sólido, y que el mercado laboral se mantiene fuerte. El presidente de la Fed, Jerome Powell, declaró que el banco central necesitaría ver «un progreso real en la inflación o cierta debilidad en el mercado laboral antes de que consideremos hacer ajustes». La próxima reunión del FOMC está prevista para los días 18 y 19 de marzo.

Los valores de pequeña capitalización obtuvieron peores resultados que sus homólogos de gran capitalización, ya que la preocupación por unos tipos de interés «más altos durante más tiempo» siguió siendo un factor adverso a corto plazo. Sin embargo, a medida que los tipos tiendan a la baja, creemos que las empresas de pequeña y mediana capitalización están bien posicionadas para beneficiarse hasta 2025/2026. El descenso de los tipos suele servir de catalizador para la renta variable, ya que reduce los costes de endeudamiento, fomenta una fuerte actividad de fusiones y adquisiciones, aumenta el gasto de los consumidores e impulsa unos múltiplos de valoración más elevados. La valoración del Russell 2000 Value sigue siendo atractiva, ya que actualmente se negocia a ~14 veces los beneficios estimados para los próximos doce meses, frente a ~24 veces para el S&P 500. Este atractivo diferencial de valoración subraya la necesidad de que el mercado de renta variable siga siendo competitivo. Este atractivo diferencial de valoración subraya la importancia de las valoraciones como factor determinante de la rentabilidad a largo plazo.

La actividad de fusiones y adquisiciones (M&A) fue sólida en enero, con más de 300.000 millones de dólares en nuevas operaciones anunciadas, lo que supone un aumento de más del 13% en comparación con los niveles de 2024. Observamos que hubo nada menos que seis ofertas no solicitadas por empresas objetivo durante el mes. El reciente y notable aumento de las ofertas no solicitadas indica probablemente un fortalecimiento de la actividad de fusiones y adquisiciones tras más de dos años de escaso flujo de operaciones. Los compradores son cada vez más agresivos, ya que consideran que los objetivos están infravalorados en relación con su valor intrínseco, mientras que los consejos de administración se resisten, anticipando valoraciones más altas a medida que mejoran las condiciones del mercado.

Esta dinámica, en la que los compradores están ansiosos por desplegar capital antes de que los precios sigan subiendo y los objetivos esperan mayores ventajas, sugiere que nos encontramos en las primeras fases de un repunte de las fusiones y adquisiciones, impulsado por una confianza renovada, la estabilización de los tipos de interés y la demanda reprimida de transacciones estratégicas. Algunos ejemplos de enero fueron la propuesta de 11.000 millones de dólares de QXO, Inc para adquirir Beacon Roofing Supply, la propuesta no solicitada de 5.300 millones de dólares de Cintas Corp para adquirir UniFirst, la propuesta no solicitada de 500 millones de dólares de Biogen para adquirir Sage Therapeutics y la propuesta no solicitada de 7.000 millones de dólares de Bain Capital para adquirir Surgery Partners.

La emisión de convertibles fue escasa en enero, pero seguimos siendo optimistas de que repuntará tras la temporada de resultados. 2024 fue un año estelar para la emisión, pero todavía hay muchas empresas con convertibles que vencen en los próximos 18 meses que probablemente vuelvan al mercado. Seguimos observando una importante demanda de papel nuevo y muchas empresas que podrían beneficiarse de la emisión de un nuevo convertible, por lo que esperamos muchas nuevas oportunidades durante el próximo año.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

Foto cedidaDe izquierda a derecha, Alejandro Campoy, director general de Savills España, junto a David Trujillo, director división Agribusiness & Rural Advisory, y Beatriz Barco, directora área Consultoría Estratégica.

Savills, consultora inmobiliaria internacional, expande su alcance en España con el lanzamiento de una nueva área de negocio dedicada a Agribusiness & Rural Advisory, liderada por David Trujillo, nuevo director de la división a nivel nacional.

“A nivel internacional, Savills es líder en asesoramiento sobre activos del sector agrícola, forestal y propiedades rurales, con actividad en nueve países y una sólida trayectoria en este segmento. En los últimos cinco años, ha intermediado ventas de tierras agrícolas por un valor de 3.500 millones de euros, destacando su gestión de operaciones de alto impacto. La consultora administra el 15% de todas las tierras agrícolas gestionadas en el Reino Unido y cada año valora más de 1,4 millones de hectáreas de tierras agrícolas, lo que refleja su profundo conocimiento del mercado y su capacidad en el sector”, han subrayado desde la consultora.

La nueva división nace con el objetivo de atender las necesidades de inversores, propietarios y gestores de activos en el mercado nacional e ibérico, en coordinación con el equipo de Savills Rural Portugal. Los servicios de la nueva división en España abarcan desde el asesoramiento transaccional de activos agroalimentarios, forestales o de recreo, hasta auditorías técnicas, planificación ambiental o el diseño y gestión de inversiones en capital natural.

Desde la entidad han explicado que la incorporación de David Trujillo, ingeniero por la Universidad de Navarra y EMBA por el IESE, aporta una sólida trayectoria profesional que combina experiencia en banca de inversión, consultoría estratégica y emprendimiento en el sector agrícola. Durante sus nueve años en banca, David desempeñó roles clave en diferentes áreas de banca corporativa e inversión y en la gestora de fondos, donde trabajó en inversión y gestión de activos y estuvo involucrado en transacciones clave a nivel europeo. Impulsado por su compromiso con el desarrollo del sector agroalimentario, fundó una gestora de proyectos agrícolas de asesoramiento a family offices, fondos de private equity y startups, consolidando así un profundo conocimiento del ecosistema agroalimentario y rural.

Alejandro Campoy, director general de Savills España, explica que “el segmento agribusiness y los activos rurales representan una nueva frontera para el mercado inmobiliario. Estamos convencidos de que, bajo el liderazgo de David y trabajando con nuestros expertos internacionales, aportaremos valor a largo plazo al mismo tiempo que promovemos la sostenibilidad, la innovación y profesionalización”.

David Trujillo explica que “nuestra propuesta busca ser un catalizador de cambio en el sector agroalimentario y rural, armonizando el mundo de la inversión con la diversidad y tradición del mundo agrícola. Nos enfocamos en generar valor mediante modelos de negocio innovadores que refuercen la competitividad y sostenibilidad del capital natural a largo plazo”.

La nueva línea de negocio se enmarca en la división de Consultoría Estratégica, dirigida por Beatriz Barco, quien señala que “el sector agribusiness ha sido siempre un pilar estratégico para Savills. Nuestra combinación de experiencia internacional, alcance local y enfoque integral nos permite ofrecer servicios muy especializados en un sector clave para nuestros clientes”. El equipo de Agribusiness & Rural Advisory de Savills cuenta con expertos multidisciplinares y una red internacional que permite ofrecer una perspectiva global adaptada a las particularidades del mercado español.

Foto cedidaMesa de banca privada, con participantes -de izquierda a derecha- de la banca privada de CaixaBank, BBVA España, Santander Private Banking Spain, Kutxabank y A&G Banca Privada, moderados por KPMG.

Preguntados por la palabra clave para este año, en el marco del foro Tendencias globales en gestión de activos, organizado por KPMG y El Confidencial, los expertos de algunas gestoras que operan en España coincidieron en sinónimos relacionados con el cambio. Transformación (Javier Turrado, director de desarrollo de Negocio en Bankinter Gestión), dinamización (Lily Corredor, directora general de Ibercaja Gestión) o esperanza (Luis Megías, responsable Iberia de BlackRock) fueron los sustantivos que les vinieron a la cabeza.

Unos cambios catalizados por un contexto diferente y el surgimiento de “megafuerzas” que lo transforman todo, según Megías. “Estamos en un ciclo económico diferente desde 2020: estábamos acostumbrados a ciclos que surgían por fluctuaciones en la demanda y ahora se mueven por shocks de oferta, como consecuencia de una serie de fuerzas estructurales de largo plazo que están impactando en la economía global”. Según enumeró, esas megafuerzas son el impacto de la IA (en términos de revolución, ganancias, productividad…); la fragmentación geopolítica, y un orden mundial cambiante, marcado por la desglobalización; la transición hacia una economía de emisiones cero; cambios que afectan a la demografía en todo el planeta, con países con poblaciones cada vez más envejecidas, y otros con dinámicas contrarias; y el desarrollo de los mercados de capitales, que se acelera.

En este contexto surgen vectores de transformación para la industria de gestión de activos, que remodelan no solo su negocio y métodos de distribución, sino también su aproximación a las inversiones y su relación con los clientes. La digitalización, la implantación de la inteligencia artificial, la geopolítica, el foco en los servicios (gestión discrecional de carteras y asesoramiento independiente), el avance hacia un modelo de comisiones explícitas o el auge de la indexación, la gestión sistemática y los mercados privados son algunos de ellos. En banca privada, los principales vectores son la planificación financiera y el acceso de los clientes affluent, dejando atrás segmentaciones arcaicas.

Tecnología e inteligencia artificial: un futuro ya presente

Carlos San Basilio, presidente de la CNMV, hizo hincapié en el reto tecnológico que vive el sector y defendió la necesidad de reaccionar a cuestiones como los criptoactivos, la ciberseguridad o la inteligencia artificial. Sobre esta última, destacó sus efectos positivos pero también los retos a gestionar: “Puede ayudar en la automatización de tareas, en la mejora de la experiencia del cliente o en la gestión de riesgos y facilita la relación con los supervisores reduciendo cargas, pero también genera incertidumbres sobre su utilización. Cabe analizar hasta qué punto puede convertirse en una barrera de entrada y creación de desequilibrios entre los participantes de mercado, y también podría generar comportamientos nuevos relacionados con la manipulación de mercados y el fraude financiero (en aspectos como la suplantación de identidades o la transmisión de mensajes engañosos al inversor, aspectos muy relevantes en productos como los criptoactivos). Hay que analizar cómo supervisarla para beneficiarnos todos y tener los riesgos bajo control”, aseguró San Basilio sobre la IA.

Para Corredor, la IA generativa es una fuerza que afecta a la gestión de activos y que también puede interpretarse tanto como reto como oportunidad, pues “trae automatización y mejora en los procesos, pero los gestores han de estar muy bien formados para tomar decisiones éticamente buenas y que redunden en beneficios para los clientes y ahí la búsqueda de talento será clave para aterrizar bien todo”.

Para Megías -que defiende que ya estamos dentro de la transformación más grande de la industria-, la digitalización es una gran fuerza transformadora, y apunta a una tendencia en Europa: la aparición de jugadores que ganan clientes y aciertan en la forma de convertir a ahorradores en inversores, con una propuesta de valor sencilla y digital, y fundamentada en el precio, con bajos costes y basada en la indexación y los ETFs en su mayoría. “Aún en España no es algo masivo pero sí están llegando nuevos players y los bancos tradicionales están reaccionando”.

Sin olvidar la personalización y la perspectiva centrada en el cliente que permite: “Esto va muy rápido y existe el riesgo de quedarse fuera. Estamos eficientando procesos y automatizando, lo que nos da oportunidad de gestionar bien los datos y de conocer mejor al cliente. Lo que sucede es que la calidad de información que tenemos ahora hace que nos podamos dirigir a los clientes de manera más personalizada. Si lo sabemos aprovechar será el canal clave”, asegura Corredor.

Mesa de gestoras, con Ibercaja Gestión, BlackRock y Bankinter Gestión, de izquierda a derecha.

Modelos de negocio y distribución

Para Megías, otra gran fuerza transformadora, y que España lidera, está en los modelos de negocio y distribución: “El cambio más relevante es que la industria ha pasado de un modelo donde se empujaba producto a otro donde se pone al cliente en el centro y se construyen soluciones en función de sus necesidades, lo que ha llevado al desarrollo de productos y servicios (gestión discrecional de carteras y asesoramiento), que se están difundiendo a gran velocidad en Europa”. En concreto, el porcentaje en Europa de activos bajo uno de estos dos servicios es de un 40%, y las estimaciones apuntan a que en los próximos 3-5 años será de un 55%, pero en España la cifra ya alcanza el 72%, y crece a ritmos del 2%-3% trimestral, según datos de Inverco. “Ese movimiento en España está más desarrollado que en el resto de Europa y esto trae como consecuencia un cambio en el modelo de comisiones: como los servicios de GDC y asesoramiento independiente no pueden pagar retros, lleva a la comisión explícita. Aunque en asesoramiento hay un supuesto en sí se puede pagar (no independiente), esa es la tendencia. Esto cambia la forma de ingreso por entidades y explica el crecimiento de la indexación: “No es ya un debate de gestión activa o pasiva, lo que subyace son las presiones que llevan a un cambio en el modelo de ingresos, que lleva a buscar opciones más baratas”, asegura.

De hecho, otra fuerza transformadora es el asesoramiento independiente: un 20% del volumen de negocio está ya bajo este modelo y la figura no hace más que crecer. Y se centra en el segmento affluent, con entre 100.000 y 500.000 euros, dice.

Innovación en inversiones

Los cambios llegan también a la forma de invertir. Como señalaba antes Megías, la indexación es una de las grandes tendencia en este ámbito -el año pasado el 50% de las entradas en gestoras internacionales fueron a gestión indexada, que ya supone el 37% del volumen de las IICs internacionales en nuestro país (frente al 30% de hace dos años) y sigue creciendo-, junto a la gestión alternativa, con una curva de aceleración exponencial, que ya supone un 15% de los activos y que, según el experto, se doblará hasta alcanzar el 30%. De ese volumen, vaticina que el 40% estará en wealth, debido a la tendencia a la democratización existente. La gestión sistemática –gestión activa decidida por un equipo pero apoyada en el potencial del análisis de dato que con la IA se multiplica, con resultados consistentes y a precio reducido- es otra de las grandes tendencias. “Todo esto lleva a un movimiento de transformación y flujos muy diferente al actual”, dice el experto.

Un entorno que requiere de flexibilidad y capacidad de adaptación. “Estamos en nuevo ciclo largo, de cambios y vertiginosos y habrá que ajustarse y estar presentes (hay que participar, no tanto ser el líder)”, comentaba Javier Turrado, director de desarrollo de Negocio en Bankinter Gestión. “Además de cintura hay que tener perspectiva y eso requiere tiempo: actualmente vemos mucho dinero en fondos monetarios y renta fija y ese es el reto y transformar el dinero que está ahí, y no es fácil ni rápido”, añade. Para el experto, la clave es trasladar el mensaje de que los activos monetarios deben tener un peso más bajo en carteras y con finalidad transitoria: “Hay que insistir para incorporar renta fija, donde estamos positivos, con más duración y más crédito, y en renta variable también estamos positivos. Todos tenemos más peso en EE.UU. pero también hemos de buscar oportunidades en Europa, un mercado atractivo en valoración, y con recorrido”.

También Megías se mostró más positivo en renta variable en EE.UU. que en Europa, mientras son más cautos en tipos de interés en el país y más positivas en Europa, puesto que las dinámicas inflacionistas se mantendrán especialmente al otro lado del Atlántico (ante fuerzas como la IA, el gasto energético que suponen fuerzas como la transición hacia emisiones cero, la desregulación, el proteccionismo o los aranceles, lo que ralentizará las bajadas de tipos por parte de la Fed). “Estamos positivos en EE.UU. pero también encontramos fundamentales buenos en Europa”, añadió Corredor.

Cambios en banca privada

En banca privada, los expertos participantes en el evento de KPMG coincidieron en el momento transformador que vive la industria. Juan Llamas, director comercial de Banca Privada de CaixaBank, habló de cambios “a pasos agigantados”, con hechos como la progresiva “desaparición de las retrocesiones a escondidas” ante la necesidad de transparencia del cliente y la apuesta por el asesoramiento independiente. “Tenemos los dos modelos de asesoramiento, con 45.000 milllones, en los que 14.000 clientes están pagando su factura y, en el último año y medio, 11.000 clientes con más de 1 millón de euros han apostado por un modelo independiente. En el no independiente la tendencia es hacia las clases limpias y el producto sencillo, eficiente en coste y rentabilidad”, dijo. Como industria, defendió, “no hemos de preguntarle al cliente qué le interesa sino informarle y formarle para que se pueda posicionar donde más cómodo esté”, y aseguró que están dando cada vez más servicio al affluent, una de las claves de crecimiento.

Para Victor Allende, Head of Santander Private Banking Spain, hay una gran oportunidad con este cliente, pero también muchos riesgos si la industria no se esfuerza. “Hay un gran cambio en el mercado: hoy el acceso a beta es universal y gratuito, y eso es más conocido entre ciertos clientes. La madre del cordero para las entidades está esos clientes affluent, pero si no transformamos los modelos de aproximación –tradicionalmente hemos sido intermediarios de acceso al mercado y eso no es sostenible- tenemos los pies de barro. El valor está en la planificación financiera, que es muy difícil de hacer en digital”, aseguró. El experto habló de un proceso industrializado para construir carteras pero con personalización y alineación intereses: “Nos queda una barbaridad porque tenemos una concepción de la segmentación arcaica. Si seguimos pensando que los affluent son los clientes de más de 100.000 euros nos equivocamos: lo que el cliente necesita es independiente de su patrimonio, y tiene que ver con sus características. Hay que cambiar la segmentación y la aproximación para ver qué clientes requieren qué y a partir de ahí usar la tecnología”.

Se mostró de acuerdo Joseba Orueta, responsable Banca Privada y Gestión de Activos de Kutxabank, que explicó que en su entidad llevan mucho tiempo cobrando comisión explícita a clientes de más de 30.000 euros. “Hemos creado un área de wealth que engloba todas las bancas patrimoniales y esos segmentos arcaicos y estamos trabajando en agrupar esos grupos de interés, integrando parte de producto también porque hay que estar muy cerca de las necesidades de los banqueros y los clientes, siembre con el leiv motiv de que en la base de la personalización está la planificación financiera”.

“Pecamos de segmentar a los clientes y hay que conocerles y a partir de ahí, hacer propuestas; ahí damos pasos pero nos queda mucho. En affluent hay una piscina muy grande de clientes y potenciales en las siguientes generaciones que hay que conocer y ver cómo captar. Fuera tenemos jugadores con propuestas que lo hacen de forma diferente y hay que avanzar”, añadió Olga Montañés, directora adjunta de Banca Privada de BBVA España. Y coincidió en que la planificación fiscal y patrimonial, y los buenos profesionales y banqueros, serán una de las claves para atraer al inversor digital.

“Hacemos una banca privada buscando siempre el foco en el cliente, y con una propuesta de valor, nos diferenciamos en lo que ofrecemos a un cliente que ya hoy paga”, aseguró Juan Espel, director general de A&G Banca Privada.

James McAlevey, director del equipo de Global Aggregate y Absolute Return de BNP Paribas AM

Siempre hay un papel para las estrategias de retorno absoluto en las carteras, pero los periodos de elevada incertidumbre, como el actual, pueden ser un mejor entorno para mantener algunas de ellas, subraya James McAlevey, director del equipo de Global Aggregate y Absolute Return de BNP Paribas AM y gestor del BNP Paribas Global Enhanced Bond 36M*.

“La incertidumbre se presenta de dos formas diferentes que pueden ser favorables para las asignaciones de rentabilidad absoluta: una, cuanta más incertidumbre hay, generalmente, más volatilidad hay en el mercado. Y a mayor volatilidad del mercado, mayor dispersión. Y este es un terreno rico y fértil para las estrategias de relative value y long/short”, señala en una entrevista McAlevey.

La otra incertidumbre que observa gira en torno al rendimiento continuado de las estrategias long only. “Hay algunas estrategias long only que han funcionado muy bien en los últimos años, pienso en el crédito corporativo en particular, y tal vez incluso en el alto rendimiento, sobre todo en los últimos 18 meses, dos años después de 2022. Pero a medida que los rendimientos bajan, y los diferenciales de crédito se mantienen estrechos, la oportunidad que se ofrece es realmente sólo un cupón, y la certeza con la que puedes seguir cobrando ese cupón comienza a disminuir. Ese es exactamente el tipo de entorno en el que el inversor podría y probablemente debería considerar alejarse de algunos de sus productos beta básicos que han funcionado muy bien y poseer algo de retorno absoluto en su lugar”.

¿Qué ofrecen estas estrategias en comparación con las soluciones del mercado monetario que han atraído tantos flujos en los últimos años?

Cuando las tasas del efectivo son altas, los inversores no tienen que tomar demasiadas decisiones, y los mercados monetarios son de muy bajo riesgo y les proporcionan entre un 4 o un 5%. Ahora que las tasas del efectivo están cayendo, los inversores se ven obligados a considerar las alternativas. Y, por supuesto, las alternativas son ampliar sustancialmente la duración y asumir bastante riesgo de duración o bien entrar en los mercados de crédito y asumir bastante riesgo de crédito. Ambos tienen una cantidad razonable de riesgos asociados.

Lo ocurrido en 2022 está fresco en la mente de todos. Así que puedo entender la vacilación de dejar atrás la seguridad y la comodidad de un producto del mercado monetario. Pero es obvio que el coste de oportunidad de permanecer invertido en fondos del mercado monetario ahora está aumentando, sobre todo porque otros productos probablemente empezarán a funcionar mejor.

Para mí, una estrategia de retorno absoluto es el siguiente paso en el espectro de riesgo, y es bastante reconfortante por un par de razones: primero, porque muchos de estos productos se centran en la preservación del capital. Y, por supuesto, puede que no sean capaces de preservar tanto como el mercado monetario. Pero, ofrecen la perspectiva de efectivo más un 2,5%, ciertamente nuestro producto lo hace. Así que, si el gestor cumple el objetivo de rentabilidad, lo que se puede conseguir yendo más allá del fondo del mercado monetario es un 2,5% adicional al año sin asumir demasiado riesgo direccional de mercado, de duración y sin ponerse en una posición en la que se arriesgue un capital significativo. Es decir, como he dicho antes, inevitablemente, para obtener rendimientos adicionales, hay que asumir riesgos adicionales. Los fondos de rentabilidad absoluta, si se gestionan bien, no deberían sufrir caídas más allá de un par de puntos porcentuales.

¿Qué aporta en particular el BNP Paribas Global Enhanced Bond 36M* en términos de, por ejemplo, diversificación o preservación del capital?

Nuestro punto de partida es que no compramos activos porque sí, sólo porque tengan cupones o rendimientos atractivos. Sólo compramos activos en los que creemos que hay un buen tipo de cupón actual y rendimiento en oferta, pero también donde existe el potencial de revalorización del capital. Por lo tanto, nunca invertimos dinero en estrategias en las que creemos que estamos obteniendo un poco de rendimiento, pero que conllevan mucho riesgo. Al ser tan exigentes y deliberados sobre los mercados que compramos y los activos que ponemos en cartera, siempre nos aseguramos de que los riesgos que asumimos nos compensan adecuadamente. La otra forma en que abordamos el objetivo de preservación del capital es con una aplicación muy significativa de un riguroso proceso de construcción de cartera. Esto significa que, aunque tengamos muchas ideas realmente buenas, no incluimos todo en la cartera, sino sólo las estrategias que son adecuadas, que se comportan bien históricamente y en los escenarios futuros que esperamos, y que se comportan bien junto con todas las demás estrategias, en una relación simbiótica natural con otras estrategias de la cartera para garantizar una diversificación significativa para los diferentes escenarios económicos que podamos predecir o esperar.

¿En qué clase de activos de renta fija observas más valor este año?

Si pienso en las estrategias long-only que empleamos, los productos que nos gustan y los mercados hacia los que estamos gravitando en este momento son los activos estructurados, en particular de Estados Unidos, sobre todo títulos respaldados por hipotecas (MBS), que están garantizados por el gobierno de EE.UU., se negocian muy barato en comparación histórica y por la alta volatilidad del mercado tienen amplios diferenciales. El riesgo para estos valores sería un mundo en el que los tipos cayeran muy rápidamente y las curvas se aplanaran. Pero ese no es el mundo que esperamos. Creemos que, en general, los tipos se mantendrán relativamente altos y las velocidades de amortización anticipada, relativamente bajas.

¿Y los mercados emergentes?

También nos gusta invertir en los mercados emergentes locales. Sé que hay un cierto grado de vacilación en torno a ellos, dado que Trump está de vuelta en la Casa Blanca y la última vez que estuvo allí tuvieron un comportamiento bastante pobre. Creo que esta vez el entorno es distinto porque no fue realmente una gran sorpresa que ganara las elecciones, y hay que recordar que el contexto viene siendo difícil para los mercados emergentes en los últimos años, debido a la fortaleza ya prolongada del dólar. Así que la volatilidad que han experimentado esta vez ha sido relativamente baja en comparación con 2016.

Además, estos mercados endurecieron los tipos de forma bastante agresiva después de la pandemia para hacer frente a los problemas de inflación que estaban experimentando y se situaron por delante de la curva, a diferencia de los bancos centrales de los países desarrollados. Por ello, tienen margen de maniobra, lo que sería más favorable para la deuda en moneda local frente a la denominada en dólares.

¿Puede darnos algunos ejemplos?

Los mercados que estamos comprando han tenido sus propios retos idiosincrásicos últimamente, por ejemplo Rumanía y Brasil. Rumanía tuvo que aplazar unas elecciones a finales del año pasado, lo que causó una gran consternación en sus mercados de bonos locales. Y Brasil, aunque ha vuelto a aumentar la preocupación por la inflación, también tiene problemas de sostenibilidad de la deuda, que el gobierno aún no está abordando adecuadamente. Así que estos mercados se han abaratado bastante en las últimas semanas y meses, y eso en sí mismo está proporcionando una buena oportunidad de entrada para aquellos que puedan invertir en ellos.

¿Incluyen también estrategias sobre la curva de tipos de interés?

Fuera del espacio long-only, hemos incluido en la cartera productos que aumentan la pendiente de la curva. Con esto me refiero por ejemplo a estar largos a dos años frente a 10 años, pero market neutral y neutral en duración, de modo de que si los tipos suben o bajan, no ganamos ni perdemos dinero. Sólo ganamos o perdemos dinero si cambia la forma de la curva.

Nos posicionamos a favor de la inclinación de la curva por varias razones: seguimos pensando que algunos bancos centrales, incluida la Reserva Federal, bajarán los tipos este año, ya que la inflación está en general bajo control. La otra razón es que los niveles de déficit son elevados e insostenibles. Y en los últimos dos años, hemos visto varios casos en los que los mercados financieros y los mercados de bonos en particular han enseñado los dientes a los responsables políticos y les han hecho saber que están bastante incómodos con sus políticas en lo que respecta a los requisitos de endeudamiento y los planes de gasto que tienen.

Este es el tipo de estrategia que se puede hacer en un fondo de renta fija de retorno absoluto. No es el tipo de estrategia que se puede aplicar en un fondo de renta fija exclusivamente a largo plazo, ya que el efectivo es limitado y, por lo tanto, no se pueden incluir en la cartera subidas de la curva neutrales con respecto al mercado. Así que esa es la otra cosa que hemos estado haciendo mucho en los últimos 18 meses.

¿Cuál cree que será la influencia de las nuevas políticas de Trump en la renta fija en general, y en las estrategias de retorno absoluto en particular?

Lo que está bastante claro en este momento es que Trump viene con una agenda de “hacer América grande otra vez”, lo que básicamente significa más crecimiento. Y si tiene que conseguirlo en otros países, lo hará. Ese es su argumento en torno a los aranceles y los déficits fiscales y comerciales. Pero los aranceles nunca solucionarán los déficits comerciales, porque el déficit comercial es una consecuencia de la tasa de ahorro relativa entre EE.UU. y el resto del mundo. Así que a menos que los consumidores estadounidenses empiecen a consumir menos, el déficit comercial no se resolverá.

La otra cuestión de las políticas de Trump es por supuesto que son potencialmente inflacionistas, en lo que se refiere a los aranceles en particular, ya sea directamente o incluso indirectamente por el deseo de eliminar a los inmigrantes. Creo que la realidad es que los aranceles son una herramienta de negociación, y probablemente no se aplicarán en la medida y de la forma que él ha anunciado desde el principio.

No creemos que ninguna de estas medidas vaya a tener un impacto muy sustancial a largo plazo, ni creemos que pueda simplemente poner en marcha los recortes de impuestos como quiere, va a tener que tratar de financiarlos. Incluso la escasa mayoría del Partido Republicano no va a aprobar recortes fiscales sin financiación.

Así que cuando miro las políticas de Trump, y tomo todo eso en conjunto, lo que creo es que puede no ser tan positivo para el crecimiento como la gente espera: puede haber una inflación un poco más alta, y tal vez un crecimiento un poco más bajo. Esto empieza a oler un poco a estanflación. Utilizo este término a la ligera, porque, por supuesto, esto no es en absoluto el tipo de estanflación de la que estábamos hablando en 2022. Pero creemos que una de las mejores estrategias para beneficiarse de ello es la compra de bonos a largo plazo en los Estados Unidos. Los bonos son la estrategia perfecta para un entorno de estanflación, porque no sólo se benefician de un contexto de menor crecimiento en el que los rendimientos son más bajos, sino también de una ampliación del punto de equilibrio cuando la inflación aumenta. Hemos estado comprando bonos protegidos ante la inflación (TIPS) en el último mes para que la cartera se beneficie de lo que creemos que es un camino infravalorado hacia un desenlace más parecido a la estanflación.

*A partir del 28 de febrero de 2025 el nombre del subfondo cambiará a BNP Paribas Global Absolute Return Bond

Moody’s Corporation ha anunciado que Marc Pinto ha sido nombrado director global de Crédito Privado de Moody’s Ratings. Según explica la firma, Pinto dirigirá las iniciativas de análisis y calificación del crédito privado en toda la agencia de calificación y seguirá codirigiendo el equipo de Seguros a nivel mundial. Como parte de su nuevo rol, fomentará la colaboración entre los grupos de calificación de instituciones financieras, finanzas corporativas y finanzas estructuradas de Moody’s, al tiempo que fortalecerá la experiencia en áreas de crecimiento dentro de la industria del crédito privado, incluyendo la financiación de fondos, los valores respaldados por activos privados (ABS) y los activos corporativos de grado de inversión colocados de forma privada, entre otros.

A raíz de este nombramiento, Michael West, presidente de Moody’s Ratings, ha declarado: «Aprovechando su amplia experiencia en la industria y en liderazgo, Marc desempeñará un papel fundamental en la expansión de nuestras sólidas capacidades analíticas, mejorando nuestra experiencia en el mercado e impulsando nuestra estrategia de crédito privado. El profundo conocimiento de Marc sobre la industria aseguradora será clave para nuestro liderazgo intelectual, ya que los vínculos entre los gestores de activos y las aseguradoras se fortalecen cada vez más”.

A lo largo de su carrera profesional, Pinto ha ocupado una serie de roles de liderazgo analítico y responsabilidad en Moody’s, incluyendo jefe global de Fondos y Gestión de Activos, así como director de política de Crédito para bancos de América del Norte. Pinto es Chartered Financial Analyst (CFA) y exalumno de la Escuela de Negocios de Columbia y del Trinity College (Connecticut).

El coste de los fondos de inversión se ha convertido en un tema de gran importancia en el contexto del proyecto de la Unión de los Mercados de Capitales (CMU, por sus siglas en inglés) y su objetivo de mejorar el acceso de los clientes minoristas a los mercados de capitales. Según destacan desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), estudios recientes muestran que los costes de los fondos han ido disminuyendo de manera constante y que esta reducción está influenciada por el lanzamiento de nuevos fondos más baratos en el mercado, así como que los fondos de mayor tamaño tienen costes más bajos que los fondos más pequeños.

Sin embargo, desde esta organización advierten de que falta una comparación equivalente del coste de los fondos mutuos de EE.UU. y los UCITS en el último informe de ESMA. El documento al que hacen referencia ha sido recientemente publicado y analiza los costes y el rendimiento de los productos de inversión minorista en la UE. En él, ESMA afirma que existen “diferencias sustanciales en el nivel de costes de los fondos entre la UE y EE.UU.”.

“En su comunicado de prensa adjunto, ESMA destaca que las ineficiencias del mercado reveladas por este mayor nivel de costes muestran la necesidad de centrarse en la competitividad de los mercados de la UE, dentro de una futura Unión de Ahorro e Inversión”, apuntan desde Efama. Una afirmación con la que no están de acuerdo, dado que según su propia investigación, los fondos mutuos de EE.UU. no son necesariamente más baratos que los UCITS.

Dos argumentos

El argumento de Efama se sostiene en su informe Market Insights publicado en marzo de 2024. Según señala, sus conclusiones mostraron que el coste medio simple del producto de los UCITS de renta variable, tanto activos como pasivos (índices y ETF), es decir, el precio pagado por los inversores minoristas excluyendo los costes de distribución y asesoramiento, fue del 1,04 % y 0,27 %, respectivamente, a finales de 2022. “Por otro lado, el coste medio simple del producto de los fondos de renta variable de EE.UU. a finales de 2023 fue del 1,14 % para los fondos mutuos activos, 0,55 % para los fondos mutuos indexados y 0,47 % para los ETF indexados”, indican.

Además, en otro informe de Market Insights, encontraron que el coste medio simple de propiedad de los UCITS transfronterizos gestionados activamente fue del 1,68 % para clientes minoristas que utilizaron canales de distribución basados en asesoramiento en 2020. “Nuestro análisis muestra que el coste de propiedad de los fondos gestionados activamente a largo plazo en EE.UU. solo sería inferior al de los UCITS minoristas si la comisión cobrada por los profesionales que ofrecen asesoramiento y recomendaciones de inversión fuera inferior al 0,59% anual”, sostiene.

Sin embargo, sí reconocen que el coste medio ponderado por activos de los fondos mutuos de EE.UU. es significativamente menor que el de los UCITS: 0,65 % para los fondos activos y 0,05 % para los fondos mutuos de renta variable indexados. Efama explica que esta diferencia de costes se debe en gran medida al hecho de que muchos fondos mutuos en EE.UU. se utilizan para el ahorro para la jubilación. Según el ICI Fact Book, casi el 50 % de todos los activos en fondos mutuos —un total de 11,9 billones de dólares a finales de 2023— estaban invertidos en planes de contribución definida patrocinados por empleadores (como los planes 401(k)) y cuentas de jubilación individuales (IRAs).

Efama explica que los fondos mutuos dentro de los planes de ahorro para la jubilación suelen tener costes más bajos que los disponibles para los inversores minoristas en los bancos. “Estos planes agrupan a un gran número de participantes, lo que les permite acceder a clases de participaciones institucionales con ratios de gastos más bajos que los fondos minoristas. Además, los planes de gran tamaño tienen un mayor poder de negociación para obtener comisiones más bajas de los gestores de activos, lo que a menudo se traduce en la selección de opciones de menor coste, como los fondos indexados de gestión pasiva”, comentan en su comunicado de prensa.

Para Efama la conclusión principal es que todo esto demuestra la importancia de comparar estructuras de costes y contextos verdaderamente equiparables al evaluar los costes de los UCITS y los fondos mutuos de EE.UU. “A menudo se afirma que los fondos mutuos de EE.UU. son sistemáticamente más baratos que los UCITS, citando su mayor tamaño como una razón clave de las diferencias de costes. Sin embargo, un análisis más detallado pone de relieve la importancia de comparar clases de participaciones similares y de diferenciar entre los costes del producto y el coste total de propiedad. Este enfoque ofrece una comprensión más matizada y precisa de la situación, proporcionando una perspectiva muy diferente”, añade Tanguy van de Werve, director general de Efama.

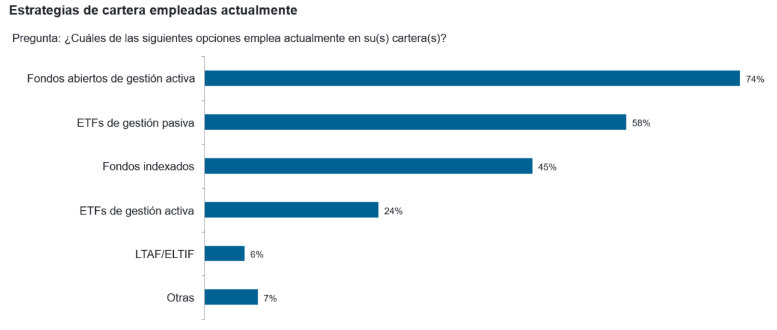

Los inversores profesionales se decantan cada vez más por los ETFs de gestión activa frente a otros vehículos de inversión, de acuerdo con las nuevas conclusiones del estudio «Professional Investor DNA Survey» de Fidelity International.

Según el informe, el mercado europeo de ETFs continuó su impresionante crecimiento en 2024 y superó por primera vez los dos billones de dólares de patrimonio gestionado. A pesar de ello, los ETFs de gestión activa siguen teniendo una presencia relativamente escasa. De acuerdo con Morningstar, los ETFs de gestión activa suponen el 8% del mercado total de fondos cotizados en Estados Unidos, mientras que en Europa suman el 3%.

Sin embargo, están produciéndose cambios importantes. El del mercado europeo de ETFs de gestión activa creció con mucha fuerza y pasó de 38.000 a 64.000 millones de dólares durante el año pasado, a medida que más inversores fueron descubriendo sus ventajas.

Esta encuesta, realizada en colaboración con Crisil Coalition Greenwich entre más de 120 inversores institucionales e intermediarios de distribución de Europa y Asia, confirmó que el 24% de los inversores profesionales ya está utilizando ETFs de gestión activa.

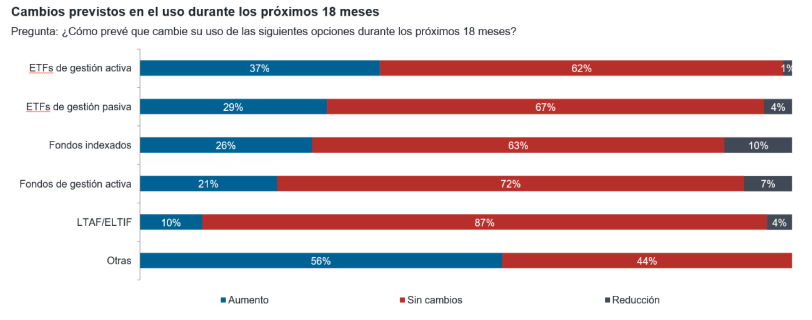

Se prevé que la demanda de ETFs de gestión activa aumente con mayor rapidez que cualquier otro tipo de vehículo de inversión durante los próximos 18 meses. Así, el 37% de los inversores encuestados prevé aumentar sus asignaciones. Los intermediarios de distribución mostraron mayor interés aún, ya que el 61% tiene en mente aumentar su uso en las carteras durante los próximos 18 meses.

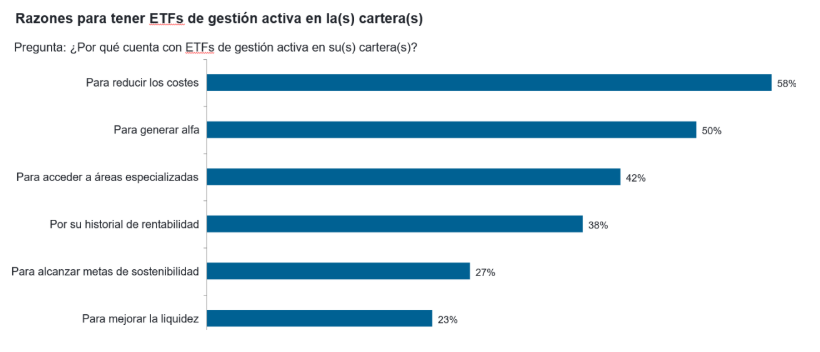

La principal razón para utilizar ETFs de gestión activa, según los resultados de la encuesta, es reducir costes, ya que un 58% de las respuestas así lo indicaron. A este motivo le siguen generar alfa (50%) y tener acceso a áreas especializadas (42%).

Con motivo de la presentación del informe, Alastair Baillie Strong, responsable mundial de ETFs en Fidelity International, señaló que el crecimiento previsto de las asignaciones a ETFs de gestión activa que ha identificado el estudio «refleja la evolución en las preferencias de los inversores, que son cada vez más conscientes de los beneficios de los fondos cotizados de gestión activa, ya que combinan las ventajas de los fondos de gestión activa tradicionales, como la flexibilidad y el potencial de rentabilidades superiores, y de los ETFs, como los menores costes, la transparencia y la facilidad de acceso».

En este punto, el directivo avanzó que PWC prevé que el mercado mundial de ETFs alcance los 20 billones de dólares en activos gestionados en 2030, lo que supone una tasa media de crecimiento compuesto del 17%. «Prevemos que los ETFs de gestión activa crecerán aún más rápido, aumentando su cuota a medida que más inversores descubran sus ventajas”, aseguró.

El responsable mundial de ETFs en Fidelity International también añadió que el negocio de ETFs de gestión activa de la firma «es un motor de crecimiento clave para Fidelity y, a finales de 2024, tuvimos el placer de consolidar nuestra posición como segundo mayor proveedor de ETFs de gestión activa de Europa por volumen de activos gestionados -6.000 millones de dólares- y captaciones netas -2.200 millones de dólares-«.

De cara al futuro, «nos enfrentamos a un entorno de mercado cada vez más complejo que puede caracterizarse por unas valoraciones elevadas y diversos factores de incertidumbre», recalcó Strong, que, a la vista de este entorno, apostilló que «la selección de los ETFs es más importante que nunca». De tal manera, que en Fidelity, «nuestra estrategia en el ámbito de los ETFs de gestión activa es apoyar a los clientes que buscan abordar muchos de los riesgos particulares que plantea el volátil contexto macroeconómico y geopolítico mundial; para ello, aprovechamos nuestras capacidades históricas de análisis activo para mejorar la diversificación y las rentabilidades frente a los ETFs de gestión pasiva».

Pixabay CC0 Public DomainHatiful Yosa from Pixabay

Nintendo ha marcado la vida de la mayoría de las personas. Desde 1889, año en que la empresa empezó a fabricar naipes, esta poderosa compañía japonesa ha tratado de llevar la alegría a la gente ofreciendo experiencias de juego únicas e innovadoras. En 2025, Nintendo destaca como un imperio autosuficiente con una colección de impresionante propiedad intelectual construida a lo largo del último medio siglo, que incluye títulos como Mario, Pokémon y The Legend of Zelda.

Su cartera no tiene parangón, ya que contiene 17 de los 20 juegos de consola más vendidos de todos los tiempos (1). Sin embargo, a diferencia de otras empresas del sector, Nintendo opta por ofrecer exclusivamente sus juegos de gama alta en sus propios dispositivos. Esta estrategia permite un control más estricto de su propiedad intelectual y ayuda a establecer una relación mucho más sólida con los usuarios.

A medida que los tiempos han cambiado, Nintendo se ha movido con ellos. En los últimos años, hemos sido testigos de cambios significativos en su cultura corporativa y su modelo de negocio que creemos que conducirán a una mayor resiliencia. Todo empezó con la Cuenta Nintendo -introducida en 2016-, que ya cuenta con más de 200 millones de usuarios. La cuenta proporciona un ID de usuario único a todos los jugadores, ofreciendo una experiencia unificadora en todas sus plataformas, de forma similar a como funciona un ID de Apple. Esto ha permitido a Nintendo introducir nuevas experiencias de usuario, como el modelo de suscripción en línea en el que los jugadores pueden jugar a juegos exclusivos, lo que contribuye a aumentar la distribución de juegos digitalmente.

Shuntaro Furukawa, presidente de Nintendo -el sexto en todos sus 136 años de historia-, también se ha embarcado en una estrategia para dar acceso a su propiedad intelectual a un mayor número de personas. Esto se ha conseguido a través de parques temáticos, productos de merchandising y, como hemos visto, con la película de Mario de 2023, una de las películas de animación más taquilleras de todos los tiempos, lo que ha consolidado aún más la fidelidad de los consumidores.

En los últimos años también se ha producido un cambio significativo en la relación entre Nintendo y sus clientes. Históricamente, todo giraba en torno al dinero. Los juegos se diseñaban para una determinada generación de hardware y sólo podían jugarse en ese hardware hasta que quedaba obsoleto. Esto dio lugar a una propiedad intelectual increíble, pero también a un ciclo de auge y caída del negocio en torno al lanzamiento de productos, algo que intentamos evitar como inversores de calidad.

Sin embargo, todo eso cambió con el lanzamiento de la plataforma Switch en 2017. Por primera vez en su historia, el éxito futuro ya no depende solo del hardware, sino que la Cuenta Nintendo está cobrando importancia, ya que incluye una biblioteca de juegos además del historial de juego de los jugadores. Por lo tanto, ahora Nintendo puede monetizar la creciente base de instalaciones de los jugadores de Switch y ya no tiene que volver a adquirir juegos desde cero.

Cada vez que Nintendo lanza una nueva consola, creemos que el mercado subestima el impacto que esto podría tener en el perfil de crecimiento de los beneficios de la empresa. Creemos que Switch 2 no será diferente, con Nintendo ofreciendo una forma muy innovadora y diferenciada de jugar y experimentar contenidos, coherente con su historia.

Tribuna de Abrie Pretorius, gestor de NinetyOne Asset Management

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha anunciado una acción de supervisión conjunta con las autoridades nacionales competentes (ANC) para examinar el grado de cumplimiento de los controles internos en los gestores de organismos de inversión colectiva en valores mobiliarios (los UCITS, por sus siglas inglesas), y fondos de inversión alternativos.

Según explican los expertos de finReg360, el objetivo es revisar el cumplimiento de las funciones de cumplimiento normativo y auditoría en las sociedades gestoras de los UCITS y de los gestores de fondos de inversión alternativos (GFIA o AIFM, en siglas inglesas). «Esa revisión será sobre el grado de cumplimiento de las directivas sobre los UCITS y los GFIA, centrándose en la dotación de medios, la autonomía y el poder de decisión, y los conocimientos y experiencia», explican.

Para ello, la autoridad europea indica que usará una metodología propia, que contempla el alcance, el método, las expectativas de supervisión, y el calendario para esta acción de supervisión.

Los expertos de finReg360 señalan que la ESMA indica que el ejercicio se desarrollará durante 2025. En concreto, las autoridades nacionales tendrán que seguir las orientaciones de la ESMA en sus actividades de supervisión y compartir los conocimientos y experiencias que obtengan. «La autoridad europea prevé publicar, en 2026, el informe final con el resultado de este ejercicio», aclaran.

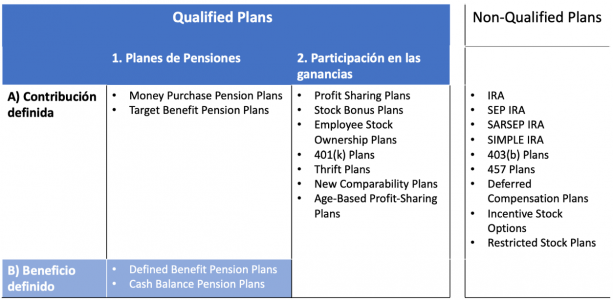

Las empresas en los EE.UU. pueden seleccionar entre una amplia gama de planes de jubilación para sus empleados. El gobierno federal ofrece ventajas fiscales tanto a los empleadores como a los empleados que mantienen y participan en estos planes. El objetivo de dichas ventajas fiscales es fomentar el ahorro para la jubilación por parte de empleadores y empleados.

En la esfera estadounidense, si el plan seleccionado es un ‘plan cualificado’ (Qualified Plan en inglés) debe cumplir con un conjunto de reglas, y como resultado se beneficiará del aplazamiento de impuestos y la protección de activos. Algunos planes patrocinados por el empleador —como los planes 403(b) y los SEP IRA— son planes de jubilación con protección fiscal, pero no están cualificados según el Internal Revenue Code (las leyes que codifican todas las regulaciones tributarias federales estadounidenses).

Los planes cualificados se pueden dividir en dos grandes categorías: planes de pensiones y planes de participación en las ganancias (Profit Sharing en inglés)

Estos, a su vez, se pueden dividir en dos subcategorías: por una parte, estarían A) los planes de contribución definida y, por la otra, B) los planes de beneficio definido. Así, los planes de contribución definida pueden ser, o bien planes de pensiones o bien planes de participación en las ganancias, mientras que todos los planes de beneficio definido son siempre a su vez planes de pensiones.

Los planes de jubilación estadounidenses con ventajas fiscales

También existe la posibilidad de que una empresa desee establecer un plan de jubilación; sin embargo, un plan cualificado resultaría demasiado difícil o costoso. El Internal Revenue Code prevé «otros planes con ventajas fiscales» que brindan un trato fiscal favorable pero que no son planes cualificados (Non-Qualified Plans). Estos planes suelen ser más asequibles y menos complejos de administrar para la empresa.

Por otra parte, existe un Non-Qualified Plan no relacionado en ningún aspecto con el empleador, el cual permite al tributario contribuir a su propia jubilación y, al mismo tiempo, disfrutar de ventajas fiscales. Se llama IRA (Individual Retirement Account, en inglés) y está diseñado principalmente para trabajadores autónomos que no tienen acceso a cuentas de jubilación en el lugar de trabajo. No obstante, también se contempla la posibilidad de que puedan estar disponibles para trabajadores que sí que tienen planes de jubilación en su trabajo.

Tribuna de Peter Dougherty, planificador financiero en BISSAN Wealth Management