La SEC votó este jueves 27 de marzo a favor de poner fin a su defensa de las normas que exigen la divulgación de los riesgos relacionados con el clima y las emisiones de gases de efecto invernadero.

El presidente interino de la SEC, Mark T. Uyeda, declaró: «El objetivo de la acción de la Comisión y la notificación al tribunal que se ha tomado hoy es cesar su participación en la defensa de las costosas e innecesariamente intrusivas normas de divulgación sobre el cambio climático».

Las normas, adoptadas por la comisión el 6 de marzo de 2024, crean un régimen especial de divulgación detallado y extenso sobre los riesgos climáticos para las empresas emisoras y que presentan informes.

Estados y particulares han impugnado las normas. El litigio se consolidó en el Octavo Circuito (Iowa v. SEC, n.º 24-1522 (8.º Cir.)), y la Comisión suspendió previamente la vigencia de las normas a la espera de la conclusión de dicho litigio. La presentación de informes en los casos se completó antes del cambio de Gobierno.

Tras la votación de la comisión, el personal de la SEC envió una carta al tribunal indicando que retira su defensa de las normas y que los abogados de la comisión ya no están autorizados a presentar los argumentos del escrito presentado por la comisión. La carta indica que la comisión cede al tribunal el tiempo necesario para presentar alegatos orales.

Foto cedidaAmparo Moraleda, vicepresidenta de CaixaBank, y Tomás Muniesa, presidente de CaixaBank

El Consejo de Administración de CaixaBank ha acordado, en su reunión del jueves, el nombramiento de Amparo Moraleda Martínez como vicepresidenta de la entidad financiera, tras el informe favorable de la Comisión de Nombramientos y Sostenibilidad. Moraleda, consejera independiente del Consejo de Administración de CaixaBank desde 2014, sustituye en el cargo a Tomás Muniesa, actual presidente no ejecutivo.

Amparo Moraleda cuenta con una dilatada trayectoria como directiva y consejera de diversas compañías y organismos de ámbito nacional e internacional. Nacida en Madrid e ingeniera superior industrial por ICAI y PDG por el IESE, Moraleda fue directiva de IBM entre 1995 y 2009, donde desde 2001 ejerció de presidenta ejecutiva para España, Portugal y, a partir de 2005, amplió su responsabilidad a Grecia, Israel y Turquía. También fue directiva de Iberdrola entre 2009 y 2012.

Además de formar parte del Consejo de Administración de CaixaBank, actualmente Amparo Moraleda también es consejera independiente en Airbus Group, Vodafone Group y A.P. Møller-Mærsk A/S A.P. Moraleda también forma parte de patronatos y consejos de diferentes instituciones y organismos, como la Real Academia de Ciencias Económicas y Financieras, donde en 2016 fue nombrada académica de número.

Composición del Consejo de Administración de CaixaBank

El pasado 20 de febrero el Consejo de Administración propuso a la Junta General los nombramientos de Rosa María García Piñeiro, Luis Álvarez Satorre y Bernardo Sánchez Incera como nuevos consejeros independientes; Pablo Forero Calderón en la categoría de ‘consejero otro externo’; y José María Méndez Álvarez-Cedrón como consejero dominical a propuesta de la Fundación ”la Caixa”, todos ellos por un periodo de cuatro años.

Asimismo, el Consejo de Administración de la entidad financiera también propuso el pasado 20 de febrero la reelección de los actuales consejeros Koro Usarraga Unsain (consejera independiente), Fernando Maria Costa Duarte Ulrich (consejero otro externo) y Teresa Santero Quintillá (consejera dominical a propuesta del FROB y de BFA), también por el periodo de cuatro años.

Según indica la entidad, con esta propuesta de nombramientos y reelecciones, que se someterá a aprobación de la Junta General Ordinaria de Accionistas del próximo 11 de abril, el Consejo de Administración de CaixaBank mantendrá la misma estructura de 15 miembros, de los cuales 9 -el 60%- seguirán siendo consejeros independientes. El Consejo también seguiría contando con una representación de mujeres que alcanza el 40%.

La composición del Consejo de Administración de CaixaBank se completa con los actuales consejeros: Tomás Muniesa, presidente de CaixaBank y consejero dominical; Gonzalo Gortázar, CEO de CaixaBank; y los consejeros independientes Eduardo Javier Sanchiz Irazu, María Verónica Fisas Vergés, Cristina Garmendia Mendizábal, Peter Löscher y Amparo Moraleda Martínez.

Pixabay CC0 Public DomainAnne and Saturnino Miranda from Pixabay

La exposición al SPDR US Dividend Aristocrats proporcionó a los inversores la protección necesaria frente al empeoramiento de la rentabilidad de las grandes capitalizaciones estadounidenses, superando al S&P 500 en 6 puntos porcentuales en lo que va de año(1). Dado que el escenario de aterrizaje suave en EE.UU. se enfrenta a un riesgo doble de caída del crecimiento y aumento de la inflación, la estrategia SPDR US Dividend Aristocrats introduce características defensivas oportunas al sobreponderar significativamente los servicios públicos y los bienes de consumo básicos en relación con el S&P 500. Mientras tanto, una infraponderación del 24% en el sector tecnológico permite mitigar los vientos en contra derivados de las elevadas valoraciones y la concentración del mercado, que se convirtieron en un factor importante tras el aumento de la competencia de las empresas chinas de inteligencia artificial.

Al incluir únicamente empresas que han aumentado sus dividendos durante al menos 20 años, la estrategia introduce un elemento de calidad, necesario frente a las preocupaciones de crecimiento(2). Además, la ponderación de la rentabilidad por dividendo conduce a múltiplos de valoración más bajos, lo que limita la sensibilidad al aumento de la inflación. La combinación de estos dos elementos hace del SPDR US Dividend Aristocrats UCITS ETF una herramienta ideal para los inversores que esperan que continúe la volatilidad del mercado y desean lograr un nivel de protección frente a los elevados riesgos del mercado.

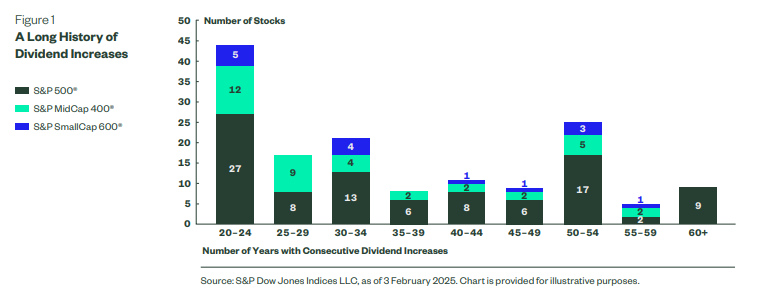

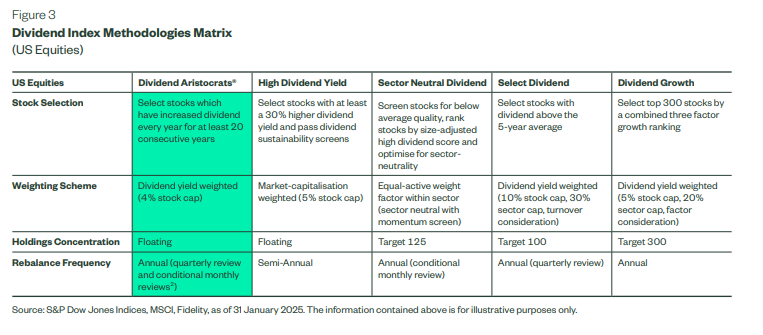

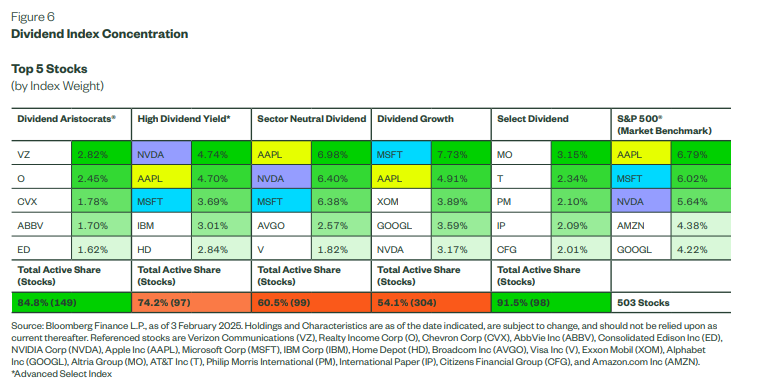

¿Qué hace que una empresa sea un «aristócrata de los dividendos»? Los Dividend Aristocrats® son empresas con un historial de pago regular de dividendos en efectivo a los inversores, de forma ininterrumpida. Los historiales varían según las regiones. En la renta variable estadounidense, un aristócrata debe haber aumentado el importe total del dividendo por acción cada año durante al menos 20 años consecutivos. El S&P High Yield Dividend Aristocrats® Index, el índice de renta variable estadounidense que sigue nuestro SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF, tenía 149 valores en su fecha de referencia de reequilibrio más reciente. El índice de aristócratas acumula una media de 37 años de aumentos ininterrumpidos de dividendos.

Los ETF se utilizan tanto para inversiones estratégicas como tácticas. En ambas circunstancias, los inversores deberían considerar estas tres razones para asignar a una estrategia Dividend Aristocrats®.

1 Rentas de calidad

2 Diversificación sectorial

3 Exposición defensiva

1. Rentas de calidad

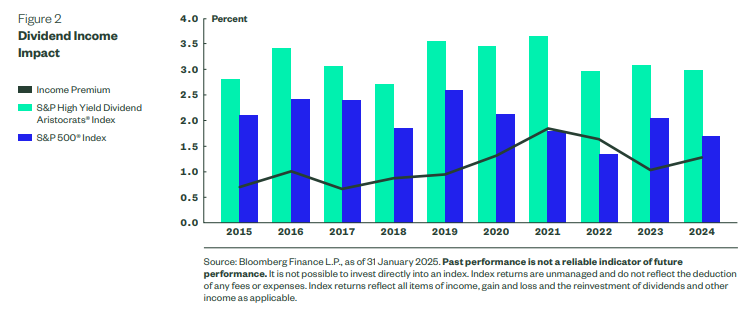

Los dividendos permiten a los accionistas percibir una parte de los beneficios de la empresa a lo largo del tiempo. Como asignación estratégica, los repartos ayudan a obtener una rentabilidad relativamente constante (Figura 2), siempre que se pueda confiar en que proporcionarán una prima de ingresos estable. Al comprometerse a realizar distribuciones periódicas, los equipos directivos se responsabilizan en cierto modo ante los accionistas. Para establecer un historial sostenido de pago regular de dividendos en efectivo, una empresa tiene que generar beneficios, gestionar eficazmente las operaciones existentes e invertir con prudencia en el crecimiento futuro. El fracaso en cualquiera de estas áreas puede amenazar la capacidad de una empresa para distribuir efectivo a los inversores. Esta es la razón fundamental por la que el enfoque Dividend Aristocrats® se centra en un historial a largo plazo de pago regular de dividendos en efectivo. Los ingresos de calidad son un largo historial de primas de ingresos sostenidas.

Dividend Aristocrats® es excepcional en su enfoque único de selección de valores. El espíritu que subyace al enfoque de ingresos de calidad de Dividend Aristocrats® es centrarse en el historial en la selección de valores. Los componentes adicionales de la metodología (por ejemplo, el esquema de ponderación y la concentración de participaciones) ayudarán a influir en la exposición específica, en cada región geográfica. Dentro del universo de renta variable estadounidense, la metodología da lugar históricamente a una exposición con una fuerte diversificación sectorial y un sesgo defensivo. Estas características ayudan a promover Dividend Aristocrats® como una asignación ideal en una cartera de inversores más amplia.

2. Diversificación sectorial

Los inversores suelen utilizar los ETF para introducir una exposición específica en su cartera, ya que son eficientes y transparentes. Los ETF ofrecen a los inversores la posibilidad de acceder a una amplia exposición en una sola operación. La liquidez de los ETF está disponible a precios intradía, tanto en el mercado primario como en el secundario. La metodología del índice y las participaciones específicas de un ETF suelen estar a disposición pública de los inversores (3). La combinación de un acceso eficiente y una exposición transparente elevan al ETF como herramienta de negociación eficaz en la gestión de carteras. Teniendo esto en cuenta, los inversores deben tener cuidado para asegurarse de que la metodología del índice detrás de cualquier ETF ofrece la exposición deseada.

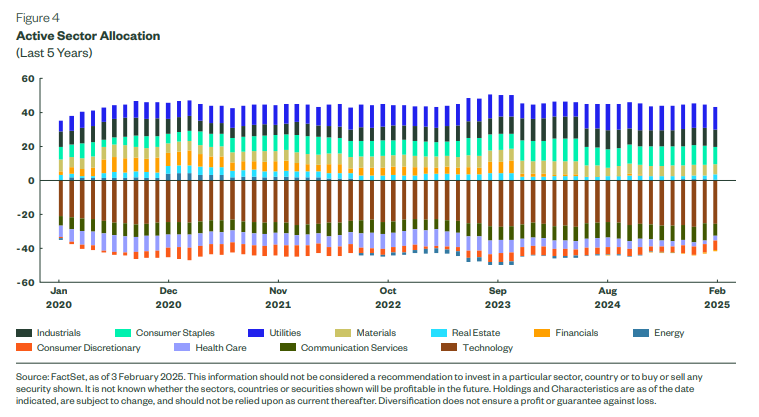

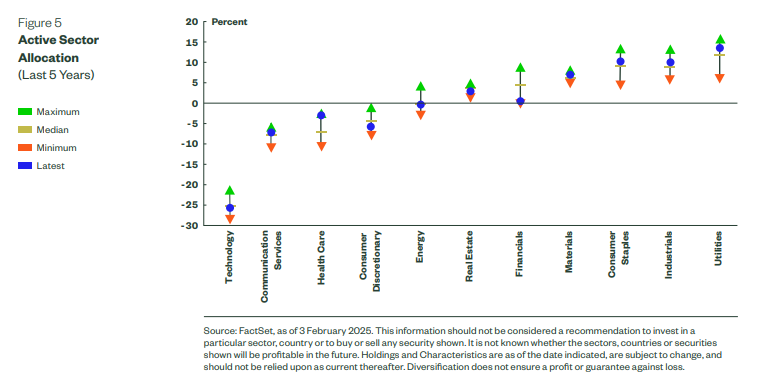

Los Dividend Aristocrats® adoptan un enfoque relativamente poco restrictivo de la inversión en factores de rendimiento. Aunque se aplican algunas restricciones de diversificación razonables, las estrategias de los aristócratas tienen flexibilidad para «ir donde necesiten» en la búsqueda de rentas de calidad. Esto puede significar potencialmente un fuerte sesgo sectorial, como ha sido el caso históricamente (Figura 4). Las estrategias aristócratas no se dirigen a sectores específicos en la selección de valores, pero los criterios pueden dar lugar a un sesgo sectorial estructural inherente a cada región geográfica. Consideramos que se trata de una característica crítica de la metodología del índice.

El enfoque a largo plazo de Dividend Aristocrats® produce una estrategia que puede tener una rotación relativamente baja. La rotación depende de la fortaleza del umbral de dividendos y de la concentración del índice. En la renta variable estadounidense, las empresas «no establecen un historial de 20 años de la noche a la mañana» y la concentración del índice es flotante. Esto significa que no existe un objetivo de número de componentes y que todos los valores que cumplan el criterio de selección se incluirán en el índice. Aunque las estrategias muestran un sesgo sectorial estructural, las ponderaciones activas específicas han variado con el tiempo, con algunas bandas que oscilan entre la sobreponderación y la infraponderación.

Con muchos enfoques para la inversión en dividendos, los inversores deben considerar cómo afectaría cada estrategia a la exposición global de su cartera. Es fundamental evaluar cómo cada metodología de índice de dividendos se correlaciona y covaría con otras asignaciones de la cartera. La excepcionalidad del enfoque Dividend Aristocrats® puede dar lugar a la introducción de una exposición más complementaria, como pone de manifiesto el mayor porcentaje activo. Dentro del universo de renta variable estadounidense, los alternativos tienden a producir una exposición con mayor beta de mercado. Los enfoques de alto rendimiento y neutralidad sectorial hacen de esto un resultado explícito del esquema de ponderación. Las dos mayores acciones del índice S&P 500® son también las mayores participaciones en muchos de los enfoques de índices alternativos a la inversión en dividendos.

El enfoque relativamente poco restrictivo de Dividend Aristocrats® pretende ofrecer a los inversores una exposición verdaderamente complementaria de ingresos de calidad en la cartera. El sesgo sectorial resultante de la selección de un sólido historial de dividendos suele ser la consideración clave para los clientes que buscan diversificación con respecto a su índice de referencia ponderado por capitalización bursátil («market cap»). Una condición similar se aplica a las inclinaciones factoriales para los inversores que buscan añadir una exposición defensiva a la cartera.

3. Exposición defensiva

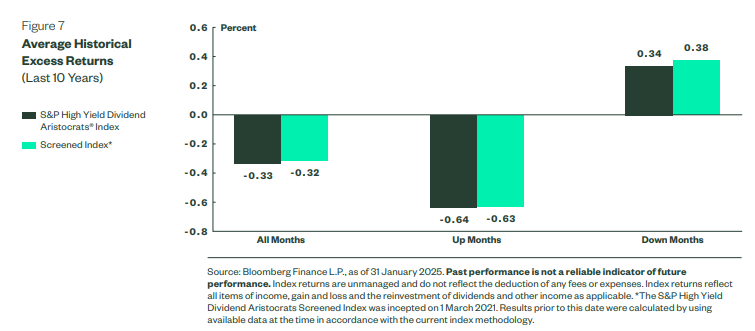

Los últimos 10 años han sido especialmente propicios para los valores de crecimiento. Los valores de crecimiento suelen tener un múltiplo precio/beneficios más elevado. Esto significa que se espera que se beneficien de unos tipos de interés más bajos, ya que los tipos se utilizan como mecanismo de descuento en las valoraciones de las acciones. Por el contrario, un aumento de los tipos de interés y un descenso de la confianza del mercado ejercerán presión sobre los múltiplos de beneficios. La heterodoxia de los bancos centrales de la teoría monetaria moderna, ayudada por un proceso conocido como relajación cuantitativa, ha conducido a un entorno de tipos de interés estructuralmente bajos. En la renta variable estadounidense, los índices de referencia de la capitalización bursátil se han beneficiado de una mayor concentración en valores de crecimiento. Mientras que las estrategias de dividendos (y de valor) han quedado rezagadas en general en este entorno, los Dividend Aristocrats® han sido capaces de mantener una rentabilidad relativa superior en mercados bajistas.

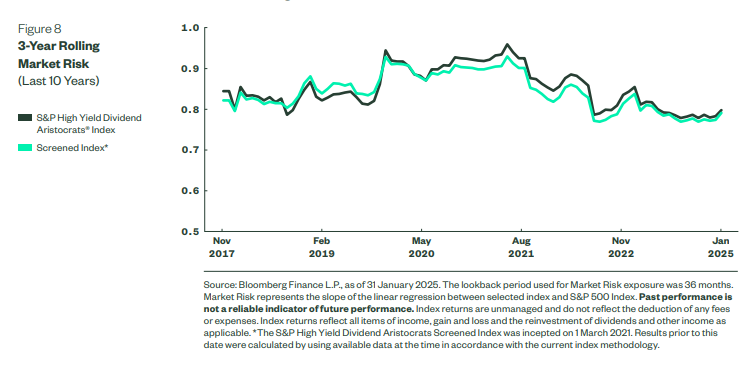

Las empresas con un crecimiento sostenido de los dividendos a lo largo del tiempo pueden considerarse a menudo inversiones defensivas. Un dividendo creciente puede indicar que la empresa se está beneficiando del crecimiento de los beneficios, por encima de las nuevas oportunidades de gasto de capital, o que el equipo directivo de la empresa ha construido un foso económico, capaz de proteger a los accionistas de las fluctuaciones del ciclo económico. Al igual que ocurre con la exposición sectorial, la excepcionalidad de los criterios de Dividend Aristocrats® puede dar lugar a inclinaciones factoriales que varían en cada región geográfica. Dentro del universo de renta variable estadounidense, los aristócratas presentan históricamente un riesgo de mercado significativamente inferior frente al índice de referencia ponderado por capitalización bursátil (4).

Las empresas que pueden mantener la distribución de beneficios a pesar de las fluctuaciones del ciclo económico pueden obtener una prima en el mercado a lo largo del tiempo.

En resumen, el objetivo de Dividend Aristocrats® es ofrecer a los inversores una oportunidad excepcional de añadir ingresos a su cartera que sea de calidad, complementaria y defensiva. El enfoque de los aristócratas ha producido históricamente una prima de ingresos significativa y estable y ha superado históricamente los resultados en los mercados bajistas, manteniendo un bajo riesgo de mercado global.

SPDR® ETFs ofrece una gama completa de ETFs UCITS que siguen la familia S&P de índices Dividend Aristocrats®. Esto incluye exposiciones centradas regionalmente, filtradas y con cobertura de divisas:

Con la estrategia de la Unión de Ahorro e Inversión (SIU) sobre la mesa, los diferentes actores de la industria comienzan a analizar la propuesta y a compartir su visión sobre ella. En esta línea, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha publicado una nota sobre la promoción de una cultura de inversión que fomente una participación minorista significativa en los mercados de capitales y apoye las inversiones de la UE.

Dicha nota, presenta una serie de sugerencias y principios que concuerdan estrechamente con la Estrategia de la Unión del Ahorro y la Inversión de la Comisión Europea. En particular, Efama destaca el papel crucial y la responsabilidad de los Estados miembros en el avance de los objetivos clave de la estrategia de la Unión de Ahorro e Inverisón. Y subraya que no es necesario crear un nuevo producto de inversión simple y de bajo coste a nivel de la UE, dado que ya ha desarrollado productos de inversión líderes a nivel mundial, como son los UCITS.

ISAs, fiscalidad y educación financiera: las mejores claves

Desde la organización destacan que se debería alentar a los Estados miembros a introducir Cuentas de Ahorro para la Inversión (ISAs, por sus siglas en inglés) en los países donde aún no estén disponibles. Según su interpretación, estas cuentas deben ofrecer a los ahorradores un acceso sencillo a una amplia gama de opciones de inversión diversificadas y fomentar una cultura de inversión más sólida. «Las ISAs deben ser simples, accesibles, flexibles y contar con incentivos fiscales adecuados. Dado que la fiscalidad es una competencia nacional, el tratamiento fiscal y las características de las ISAs deben diseñarse e implementarse a nivel de cada Estado miembro», apuntan

En segundo lugar, considera que para motivar a los ahorradores a invertir en productos bien diversificados con una asignación significativa a la economía de la UE, los Estados miembros interesados deberían considerar el uso de incentivos fiscales. En concreto, defienden que es fundamental contar con una estrategia integral a nivel de la UE para mejorar la competitividad de la economía europea, lo cual es clave para aumentar la confianza de los inversores e incrementar las inversiones en empresas de la UE.

Por último ponen el foco en la educación financiera, cuyos esfuerzos, consideran, deberían incluir una estrategia concreta que subraye la importancia de la diversificación, el poder del interés compuesto y los beneficios de la inversión a largo plazo. Según afirman, para Efama es esencial priorizar medidas que fomenten y motiven a los ciudadanos a ahorrar más en pensiones privadas y laborales.

“Fomentar la inversión minorista es esencial no solo para la seguridad financiera a largo plazo de los ciudadanos, sino también para fortalecer la economía de la UE. Nuestro informe destaca la importancia de las iniciativas a nivel nacional, como las Cuentas de Ahorro para la Inversión, para promover una cultura de inversión más sólida facilitando la participación y haciéndola más atractiva. Los incentivos fiscales adecuados son un factor clave para impulsar la adopción de inversiones y también pueden desempeñar un papel importante en canalizar más capital hacia las empresas europeas, estimulando el crecimiento económico y mejorando la competitividad”, ha comentado Bernard Delbecque, director senior de Economía e Investigación de Efama.

En línea con las nuevas directrices de la Autoridad Europea de Valores y Mercados (ESMA), Nordea Asset Management (NAM) ha añadido o mantenido la palabra «sostenible» en los nombres de 17 fondos de la SICAV Nordea 1. Todos los productos sostenibles de Nordea 1 se comprometen a una asignación mínima del 50 % en inversiones sostenibles y cumplen con las exclusiones del índice de referencia alineado con el Acuerdo de París. Dado que los fondos de NAM ya mantienen un alto estándar de sostenibilidad, fueron necesarios cambios mínimos para cumplir con la normativa, según la entidad.

Las nuevas directrices de ESMA clasifican los términos relacionados con ESG en seis grupos distintos: sostenibilidad, impacto, medioambiental, transición, social y gobernanza, y exigen que los fondos que utilicen estos términos cumplan con criterios estrictos. Actualmente, NAM ofrece 20 fondos de la SICAV Nordea 1 que cumplen con los criterios de ESMA para ser considerados como “sostenibles”.

Dentro de ese grupo, la gama de renta variable y renta fija ESG STARS de NAM, que lanzó su primera solución en 2011, está completamente alineada con las directrices de ESMA. Por ello, los 13 productos de la gama incluirán «Sostenible» en sus nombres y seguirán siendo componentes adecuados para carteras sostenibles.

Además, NAM ofrece actualmente una amplia gama de fondos alineados con otras categorías de ESMA, como el Nordea 1 – Global Climate Transition Engagement Fund (que celebrará su tercer aniversario en abril de 2025), el Nordea 1 – European High Yield Sustainable Stars Bond Fund (que recientemente superó los 1.500 millones de euros en activos bajo gestión) y el galardonado Nordea 1 – Global Impact Fund, entre otros.

«Actualmente, estamos viendo mucho movimiento en el ámbito de la inversión responsable, con varios agentes reconsiderando sus compromisos con ESG. En Nordea Asset Management, la sostenibilidad siempre ha estado en el centro de nuestra misión. Nuestra alineación con las nuevas directrices de ESMA subraya nuestro compromiso continuo de ofrecer soluciones de inversión responsable claras, transparentes y efectivas que respondan a las necesidades en constante evolución de nuestros clientes”, ha explicado Nils Bolmstrand, CEO de Nordea Asset Management.

Con más de 30 años de liderazgo en Inversión Responsable, NAM ofrece a sus clientes soluciones de clase mundial y experiencia en el ámbito de la inversión sostenible. La alineación con las directrices de ESMA es una confirmación adicional del compromiso continuo de NAM para ofrecer rendimientos y responsabilidad.

Foto cedidaHerminio Fernández de Blas, CEO de EurocoinPay.

Con el apoyo de la Administración Trump, que pretende crear un reserva estratégica de criptomoneas, los criptoactivos están en auge, aunque no exentos de la volatilidad fruto de escándalos como el de $LIBRA. Lo que parece claro es que la democratización de su inversión avanza en la medida que se va generando, por un lado, demanda y, por otro, oferta. Y, en paralelo, los servicios necesarios para sustentar la operativa.

Según los más optimistas, la banca española ofrecerá la opción de su custodia e inversión más pronto que tarde. De hecho, algunas entidades ya ofrecen servicios de custodia y la posibilidad de invertir a través de productos cotizados o indexados. Como ejemplo, BBVA, que recientemente ha recibido el visto bueno de la Comisión Nacional del Mercado de Valores (CNMV) para prestar servicios de custodia y ejecución de órdenes de compraventa de criptoactivos en España. Tras completar este trámite, el banco se prepara para lanzar su oferta para sus clientes particulares, que en un primer momento estará disponible con bitcoin y ether. El despliegue del servicio arrancará inicialmente con un grupo reducido de usuarios y se extenderá en los próximos meses a todos sus clientes particulares en España, apoyándose en la experiencia adquirida en Suiza y en Turquía, donde presta este tipo de servicios desde el año 2021 y 2023, respectivamente. Sin embargo, el banco no realizará ninguna labor de asesoramiento y solo se podrá acceder al servicio a iniciativa del cliente.

Entre los más dinámicos, también CaixaBank está estudiando el lanzamiento de servicios de criptoactivos para España en 2025. Se trata de servicios desarrollados en el marco de la normativa europea MiCA. Como potenciales clientes de ese servicio, “la entidad valora, como público potencialmente interesado, el perfil de jóvenes inversores con interés en la tecnología y la innovación”, aseguran a fuentes del banco a Funds Society.

Por su parte, Unicaja no tiene previsto ofrecer este servicio a lo largo de este año, pero se muestran abiertos a futuro. “Unicaja está trabajando para dar respuesta a las innovaciones y necesidades que puedan derivarse de la nueva regulación. De hecho, en esta línea de trabajo se enmarca nuestro reciente acuerdo con Bit2Me, que nos convierte en entidad financiera de referencia de esta fintech. El objetivo es explorar sinergias y oportunidades de desarrollo de negocio y capacidades, por ejemplo, en el ámbito del blockchain”, indican.

En otras entidades, como Sabadell, el tema cripto no figura entre sus prioridades, pero aseguran que continuamente analizan las tendencias, con lo que la puerta está abierta.

Y es que, a pesar de los avances y los pasos adelante, las entidades todavía se muestran cautas y son muchas las que prefieren no poner fecha a la entrada en el mercado cripto.

Para Herminio Fernández de Blas, CEO de EurocoinPay, la preparación para la incursión de la banca en el mundo de las criptomonedas “es un tema complejo y multifacético. Si bien la tecnología blockchain y las criptomonedas ofrecen oportunidades emocionantes, también presentan desafíos únicos en términos de regulación, seguridad y comprensión del mercado”, indica, por lo que ve camino por recorrer en cuanto a la adopción de estos servicios por parte de la banca en España. “Desde la perspectiva de la banca, algunas instituciones ya han comenzado a explorar este espacio, ofreciendo servicios como la custodia de criptoactivos o la posibilidad de invertir en fondos indexados de criptomonedas. Sin embargo, la adopción generalizada de servicios criptográficos por parte de la banca dependerá de varios factores, incluida la claridad regulatoria y la demanda de los clientes”, indica.

¿Qué supone para el pequeño inversor?

Según su análisis, la incursión de la banca en el mundo de las criptomonedas podría facilitar el acceso a estos activos para el pequeño inversor. “Al ofrecer servicios criptográficos a través de canales bancarios tradicionales, se podría reducir la fricción y la complejidad asociadas con la inversión en criptomonedas. Sin embargo, esto no significa un menor riesgos en relación con estos activos y su volatilidad”, matiza.

El perfil de cliente que apuesta por la inversión en criptomonedas es diverso y está en constante evolución, explica. “Inicialmente, los inversores en criptomonedas tendían a ser personas con conocimientos técnicos y un alto apetito por el riesgo. Sin embargo, a medida que el mercado de criptoactivos madura y se vuelve más accesible, el perfil de inversor se está ampliando. Actualmente, personas de diversos ámbitos y edades están invirtiendo en criptomonedas, desde inversores minoristas hasta inversores institucionales”. En su opinión, “es importante tener en cuenta que la inversión en criptomonedas sigue siendo una actividad de alto riesgo y no es adecuada para todos los inversores. Antes de invertir, es fundamental comprender los riesgos y las oportunidades asociadas con las criptomonedas y evaluar si esta inversión se alinea con sus objetivos financieros y su tolerancia al riesgo”.

También cree importante conocer cómo se ofrece bitcoin desde las entidades financieras: “Ahora casi todas las plataformas de inversión tradicionales ofrecen exposición al bitcoin, lo que quiere decir que tú no dispones de ese bitcoin en tu propiedad, son referidos al precio de bitcoin, como los ETFs al contado de bitcoin”.

El revulsivo de MiCA

Para los expertos, la normativa podría suponer un revulsivo. “El Reglamento de Mercados de Criptoactivos (MiCA) es un marco regulatorio innovador de la Unión Europea que tiene como objetivo proporcionar claridad legal y protección al consumidor en el mercado de criptoactivos. Si bien MiCA entró en vigor el 31 de diciembre de 2024, hay un periodo de adaptación de seis meses durante este 2025. MiCA establece requisitos para los proveedores de servicios de criptoactivos, como los intercambios y los custodios, en áreas como la protección del cliente, la seguridad y la prevención del blanqueo de capitales. También introduce un régimen regulatorio para las stablecoins, un tipo de criptomoneda vinculada a una moneda fiduciaria estable”, recuerda Fernández de Blas.

La prevención del blanqueo: un reto

La prevención del blanqueo de capitales en el mercado de criptoactivos es un desafío complejo, explican los expertos. “La naturaleza descentralizada y transfronteriza de las criptomonedas puede dificultar el seguimiento de las transacciones y la identificación de actividades sospechosas. Sin embargo, La tecnología blockchain registra cada transacción, lo que permite seguir el rastro de las criptomonedas desde su origen hasta su destino. Esto puede ser útil para investigar actividades ilícitas y prevenir el blanqueo de capitales”, dicen desde EurocoinPay.

Pero MiCA y otras regulaciones internacionales están introduciendo medidas para abordar este problema. “Estas medidas incluyen requisitos de identificación del cliente (KYC) y normas contra el blanqueo de capitales (AML) para aquellos proveedores de servicios de criptoactivos que aún no lo tienen implantado; también es necesario identificar al titular de la dirección de la cartera: ahora las plataformas disponemos de herramientas que nos permite identificar direcciones fraudulentas y evitan el envío de monedas a estas carteras”, explica.

“A pesar de estos esfuerzos, la prevención del blanqueo de capitales en el mercado de criptoactivos sigue siendo un desafío en curso. La colaboración entre los reguladores, los proveedores de servicios de criptoactivos, las fuerzas del orden y la tecnología es fundamental para abordar este problema de manera efectiva”, añade.

Rachida Justo, directora de la Cátedra Impact Bridge-IE de emprendimiento social e inversión de impacto, profesora de Emprendimiento Social y presidenta de la División de Emprendimiento del Academy of Management, desvela en una entrevista con Funds Society el elevado potencial de crecimiento de la inversión de impacto y la necesidad de formación de los profesionales que quieren dedicarse a este segmento de inversión. También resalta qué áreas atraen más la atención de los inversores, como medio ambiente, inclusión financiera o salud. Pero también observa áreas que se encuentran fuera del radar y que deberían ser atendidas, tanto en España como en Latinoamérica.

¿Tiene previsiones de crecimiento de la inversión de impacto, tanto en España como a nivel global? ¿Va a ser la inversión de impacto una megatendencia?

La inversión de impacto ha mostrado un crecimiento significativo en los últimos años, tanto a nivel global como en España. Según el «Estudio de la Oferta de Capital de Impacto en España 2023», la oferta total de capital de impacto en nuestro país alcanzó los 3.341 millones de euros a finales de 2023. De esta cifra, 1.517 millones corresponden a inversión de impacto directa, lo que representa un incremento del 26% respecto al año anterior.

Este crecimiento ha sido impulsado, principalmente, por los fondos de capital privado, cuyos activos bajo gestión aumentaron un 32% gracias a la incorporación de nuevas gestoras y la creación de nuevos fondos por parte de gestoras existentes. Además, la financiación bancaria de impacto se mantuvo estable en 1.740 millones de euros, mientras que la inversión de impacto indirecta se situó en 84 millones de euros. Se trata de un crecimiento sostenido que pienso seguirá aumentando en el futuro.

A nivel global, la inversión de impacto también está en expansión, con un número creciente de fondos y actores involucrados en este ecosistema, incluyendo family offices, entidades gubernamentales y fondos de private equity. Esta tendencia sugiere que la inversión de impacto se está consolidando como una mega tendencia en el ámbito de las inversiones, reflejando un cambio hacia estrategias que buscan no solo retornos financieros, sino también generar un impacto social y ambiental positivo.

¿Qué formación requieren los futuros inversores de impacto?

En primer lugar, los inversores de impacto deben contar con una sólida base en finanzas e inversión. Esto implica el dominio de modelos financieros avanzados, la evaluación de riesgos y la valoración de activos, así como un conocimiento profundo de vehículos de inversión específicos, como los bonos de impacto social y las estructuras híbridas que combinan capital filantrópico con inversión comercial.

Además, deben desarrollar habilidades en la estructuración de inversiones con propósito, garantizando que los proyectos no solo generen retornos financieros, sino que también produzcan beneficios tangibles para la sociedad. En este último aspecto, donde aún existe un vacío de conocimiento, la Cátedra Impact Bridge-IE ha desarrollado un marco de referencia que recopila las mejores prácticas para asegurar la adicionalidad del impacto de los inversores de impacto, maximizando así su contribución real al cambio social y ambiental.

Otro aspecto fundamental es la medición y gestión del impacto social y ambiental. A través de metodologías estandarizadas como IRIS+, SROI (Social Return on Investment) y los SDG Impact Standards, los inversores de impacto pueden evaluar y reportar el valor social de sus inversiones, asegurando que los proyectos financiados contribuyan efectivamente a su misión.

Finalmente, la formación de un inversor de impacto debe incluir el conocimiento del ecosistema en el que opera. Esto implica comprender las dinámicas del emprendimiento social, la colaboración con actores del sector público y privado, y la identificación de oportunidades en sectores clave como transición energética justa, salud, igualdad de género o inclusión financiera.

¿Hay demanda de estudiantes interesados en la inversión de impacto?

Sin lugar a dudas, la demanda de estudiantes interesados en inversión de impacto ha crecido de manera sostenida en los últimos cinco años, aunque sigue siendo un nicho en comparación con otras disciplinas financieras. Este interés proviene, por un lado, de estudiantes con perfil financiero que buscan aprovechar su experiencia en el sector para generar un impacto positivo en la sociedad. Muchos de ellos ya cuentan con trayectoria en banca, private equity o gestión de activos, pero desean alinear su carrera con un propósito más significativo.

La inversión de impacto es un área muy extensa. ¿Qué segmentos de esta cuentan con menos inversión y cómo debería paliarse ese déficit de inversión?

Existe una importante variabilidad en la inversión de impacto por sectores en España. En particular, el informe de SpainNAB destaca que sectores como la protección del medioambiente (22%), la inclusión financiera (19%) y la salud (20%) han captado la mayor parte de los fondos. No obstante, otras áreas clave han quedado rezagadas. Así, las áreas de vivienda, regeneración urbana, tecnologías de la información (TI) y servicios sociales se encuentran entre las que menos inversión han recibido (cada uno de estos sectores recibe alrededor de un 1% de la inversión total).

Esta falta de inversión en ciertos sectores no es exclusiva de España. En Centroamérica, por ejemplo, los sectores de infraestructura, vivienda y tecnología también han sido identificados como áreas con menor prevalencia de inversiones de impacto. La situación es similar en el resto de América Latina, donde las mayores oportunidades de inversión de impacto se encuentran en sectores que aprovechan la riqueza en recursos naturales y en aquellos que abordan las desigualdades. Sin embargo, el mercado de inversión de impacto en la región aún se encuentra en una etapa incipiente.

Es fundamental mejorar la educación y concienciación sobre las oportunidades de inversión en sectores menos atendidos. A medida que crece el interés por la inversión de impacto, resulta clave informar a los inversores sobre oportunidades en sectores menos financiados. Un reciente estudio indica que las familias de alto patrimonio en Latinoamérica están mostrando un creciente interés en diversificar sus portafolios incluyendo inversiones de impacto, lo que representa una oportunidad para redirigir capital hacia áreas estratégicas.

El sector público es un actor relevante para que se produzca el despegue de la inversión de impacto, pero ¿qué otros actores necesita este tipo de inversión para crecer?

Además del sector público, que juega un papel fundamental, es clave incentivar la participación de fundaciones y actores del ámbito filantrópico. Aunque el número de fundaciones involucradas en inversión de impacto ha crecido (de 17 a 27 vehículos en 2023), aún le queda recorrido para desarrollar su potencial en términos de volumen, con 260 millones de euros invertidos en el sector. Impulsar su papel como inversores en etapas iniciales podría facilitar la financiación de proyectos con alto potencial de impacto, pero con un mayor riesgo percibido.

Asimismo, fomentar alianzas estratégicas entre actores públicos, privados y filantrópicos puede movilizar recursos y compartir riesgos en sectores desatendidos, fortaleciendo el ecosistema de inversión de impacto.

¿Cómo se sensibiliza sobre la importancia de la inversión de impacto? ¿Se requieren programas adicionales a los que ya hay en marcha?

La sensibilización sobre la importancia de la inversión de impacto requiere la participación de múltiples actores que contribuyan al desarrollo del ecosistema. Las entidades educativas juegan un papel fundamental, al integrar esta temática en sus programas académicos y fomentar el interés de las nuevas generaciones de inversores y emprendedores. No obstante, la educación formal debe complementarse con iniciativas lideradas por organizaciones especializadas, que trabajan en la promoción y consolidación del sector.

En este sentido, SpainNAB, Impact Europe y Latimpacto están desempeñando un papel clave en la construcción del mercado de inversión de impacto en España, Europa y América Latina, respectivamente, a través de la promoción de estándares, colaboraciones y generación de conocimiento. Además, para seguir impulsando esta transformación, es necesario ampliar el alcance de las iniciativas existentes con programas adicionales de sensibilización, que involucren a un espectro más amplio de actores, incluyendo inversores tradicionales, empresas y el sector público.

Tras el éxito de su ETF de CLO AAA en EE. UU., Janus Henderson Investors ha anunciado el lanzamiento de un vehículo UCITS para inversores no estadounidenses: el Janus Henderson Tabula USD AAA CLO UCITS ETF (JAAA LN). El fondo invertirá principalmente en CLOs denominados en dólares con calificación AAA que cumplan con los criterios UCITS, «brindando a los inversores acceso al mercado de CLOs AAA estadounidenses de alta calidad y tasa variable, que históricamente solo ha estado disponible para inversores institucionales, todo dentro de una estructura de ETF líquida y transparente». Según matizan, también invertirá de forma táctica en CLOs AAA denominados en euros, cubriendo la exposición cambiaria hacia el dólar.

Desde la gestora indican que el fondo está gestionado por John Kerschner, jefe de Productos Titulados en EE. UU., y Colin Fleury, jefe de Crédito Garantizado, junto con los gestores de cartera especializados en titulizaciones, Denis Struc, Jessica Shill e Ian Bettney. Este equipo cuenta con una trayectoria sólida y exitosa en la inversión en CLOs, con acceso a herramientas y sistemas líderes en el mercado que permiten un análisis profundo del colateral de los CLOs para identificar oportunidades de valor relativo.

A raíz de este lanzamiento, John Kerschner, jefe de Productos Titulizados en EE. UU., señala que, históricamente, acceder a esta clase de activo ha sido un desafío, ya que normalmente requiere una escala significativa y una experiencia especializada para gestionarla eficazmente. «Hemos demostrado a nuestros clientes en EE. UU. los beneficios de esta propuesta de inversión, que incluyen diversificación, atractiva rentabilidad de tasa variable, alta calidad crediticia y liquidez a través de diversos eventos de mercado. Estamos encantados de poder ahora extender nuestra experiencia y escala a los clientes que buscan acceder a este producto mediante una estructura de ETF domiciliado fuera de EE. UU.», apunta Kerschner.

La gestora explica que este fondo es la incorporación más reciente a la propuesta de ETFs activos de la firma en Europa, tras el lanzamiento del Janus Henderson Tabula Japan High Conviction Equity UCITS ETF (JCPN) en octubre de 2024, el Janus Henderson Tabula Pan European High Conviction Equity UCITS ETF (JCEU) en noviembre de 2024 y el Janus Henderson Tabula EUR AAA CLO UCITS ETF (JCL0) en enero de 2025. El fondo está listado en la Bolsa de Valores de Londres bajo el ticker JAAA LN, y se planean cotizaciones adicionales en la UE y Suiza. Estará disponible en todos los principales mercados europeos.

Una apuesta por la innovación

En opinión de Ignacio De La Maza, responsable del Grupo de Clientes para EMEA y Latinoamérica, “Janus Henderson es el líder global en ETFs de CLO, y ha habido una gran demanda de clientes de todo el mundo por el ETF de CLO AAA cotizado en EE. UU. de la firma. Me complace que ahora podamos ofrecer una solución de inversión a nuestros clientes en Europa, Latinoamérica y más allá”.

La gestora defiende que ha estado a la vanguardia de la innovación en ETFs de renta fija activa y cuenta con una propuesta sumamente exitosa, lo que la convierte en el tercer mayor proveedor de ETFs de renta fija activa a nivel mundial y en el mayor gestor de ETFs activos titulizados, según la entidad. La firma ofrece una serie de ETFs de renta fija innovadores, incluido el ETF de CLO AAA cotizado en EE. UU., que es el ETF de CLO más grande del mundo, con más de 21.000 millones de dólares en activos bajo gestión (AUM). También destaca el reciente lanzamiento del Janus Henderson Tabula EUR AAA CLO UCITS ETF (JCL0) para inversores no estadounidenses, que ya ha superado los 150 millones de euros en AUM. Basándose en su sólido historial y éxito en EE. UU., la firma continúa expandiendo su experiencia global en titulizaciones para atender a sus clientes en Europa.

Banca March, a través de su gestora de capital riesgo March Private Equity, ha finalizado con éxito la comercialización del fondo de fondos March PE Global III, superando su objetivo de compromisos al cerrarse con un patrimonio de más de 350 millones de euros aportados por 720 inversores.

Esta tercera edición se suma así al excelente resultado en la comercialización de sus antecesores. March PE Global I, lanzado en 2020, consiguió en sus primeros cuatro meses captar el volumen objetivo —250 millones de euros— y superar los 600 inversores. En menos de 20 meses el 100% de su cartera quedó construida con 15 fondos que han invertido en más de 190 compañías subyacentes hasta la fecha. En el caso de March PE Global II, comercializado en 2022, logró en 18 meses construir el 100% de su cartera con 13 inversiones en fondos. Esta segunda edición superó los 360 millones en pocos meses con más de 700 inversores.

La firma explica el éxito de los programas de March Private Equity en cuatro factores. Primero, el apoyo accionarial -el inversor mayoritario es siempre el Grupo-, la exclusividad -comercializado sólo por Banca March-, máxima alineación de intereses -cobro de comisiones por capital desembolsado, no por capital comprometido) y confianza en la estrategia -Banca March facilita línea de crédito hasta el 50% de las aportaciones-.

Como en ediciones anteriores, el 100% de la inversión del fondo March PE Global III será internacional, principalmente en los mercados de Estados Unidos y Europa, y de la mano de fondos con foco en el segmento middle-market y especializados en sectores como tecnología, salud, servicios, consumo o industrial, además de en otros verticales puntuales como educación, entretenimiento/ocio o defensa/aeroespacial.

Manuel Travesedo, director general de March Private Equity, apuntó que con este tercer fondo, la firma ya cuenta con 1.000 millones de euros en activos bajo gestión y que superar los objetivos de captación por tercera vez consecutiva es, «sin duda, un reflejo de la confianza que nuestros clientes depositan en Banca March».

Asimismo, recalcó que la coinversión «es uno de los pilares de nuestra entidad, y nos permite ofrecer a nuestros clientes la oportunidad de invertir en los mismos productos y en las mismas condiciones que los accionistas del banco».

Travesedo también comentó los planes futuros de March Private Equity, que pasan por «ser más activos» en el segmento de secundarios, así como, ofrecer «productos satélites» y temáticos, que tendrían un tamaño menor que los tres principales fondos de fondos, es decir, unos 40 o 40 millones de euros. También «dar más vida» a la sucursal que la firma tiene en Luxemburgo, además de «intentar entender» los ELTIF o los fondos evergreen. «Estamos abiertos a todo», sentenció Travesedo.

Desde 2008, Grupo Banca March ha comprometido más de 3.900 millones de euros en activos ilíquidos, con un múltiplo de recuperación de rentabilidades de dos veces en el caso de los proyectos en economía real. En este tiempo, más de 3.900 coinversores han participado junto al banco en distintas inversiones.

Santander continúa reestructurando su operativa. En concreto, Santander Private Banking integrará sus equipos de selectores de fondos global y de España, según ha podido confirmar Funds Society. Este nuevo equipo estará liderado por José María Martínez-Sanjuán, que hasta ahora era responsable del equipo global.

Este cambio se hará efectivo a partir del 1 de abril y ya ha sido comunicado internamente.