El 33% de las agencias de valores, el 23% de las gestoras y el 9,3% de las EAFs tienen agentes

| Por Ignacio Valles | 0 Comentarios

El canal de agentes continúa registrando un sano crecimiento. En concreto, el 33% de las agencias de valores, el 23% de las gestoras y el 9,3% de las EAFs tienen agentes, según el último análisis realizado por Santiago Díez Rubio, senior advisor y experto en agentes de banca privada. En la mayoría de canales estas figuras siguen creciendo.

Los agentes de sociedades y agencias de valores crecen un 10,2% en 2024 de la mano de aseguradoras y modelos de banca privada

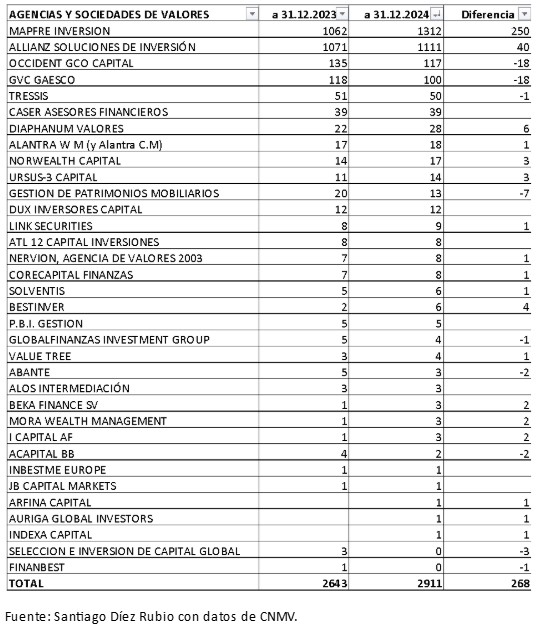

Los datos del registro oficial de la CNMV muestran que hay un total de 99 agencias y sociedades de valores en activo, de las cuales 33 cuentan con agentes financieros -un tercio del total-, con dos agencias de valores más con agentes que en 2023.

«Los agentes totales de las sociedades y agencias de valores suman 2.911, lo que supone 268 profesionales más que en 2023, lo que representa un incremento del 10,2% -frente al crecimiento del 7,3% registrado en 2023-, resaltando Mapfre Inversión, que aporta el 93% del crecimiento de nuevos agentes». Según explica, por áreas geográficas, 74 sociedades de valores y agencias de valores tienen sede en Madrid, 10 en Cataluña, seis en País Vasco, tres en Navarra, dos en Andalucía y una en la Comunidad Valenciana, Castilla-León, Asturias y Baleares. De las 33 agencias de valores y sociedades de valores que tienen agentes el 84% son de Madrid, con 27, cuatro son de Barcelona y dos de Bilbao.

Respecto a las sociedades y agencias de valores de las aseguradoras, destaca el crecimiento de 250 de Mapfre Inversión y de 40 de Allianz Soluciones de Inversión, y se mantienen estables Caser AF y Mutua con su participada Alantra WM y decrece con fuerza Occident, ha añadido el experto.

En el caso de las agencias de valores y sociedades de valores con modelo de banca privada, el experto señala el crecimiento importante de Diaphanum Valores -pasando de 22 a 28-, NorWealth Capital -de 14 a 17- y de Mora Wealth e I Capital -1 a 3 agentes-, y se mantienen estables Alantra WM y Tressis.

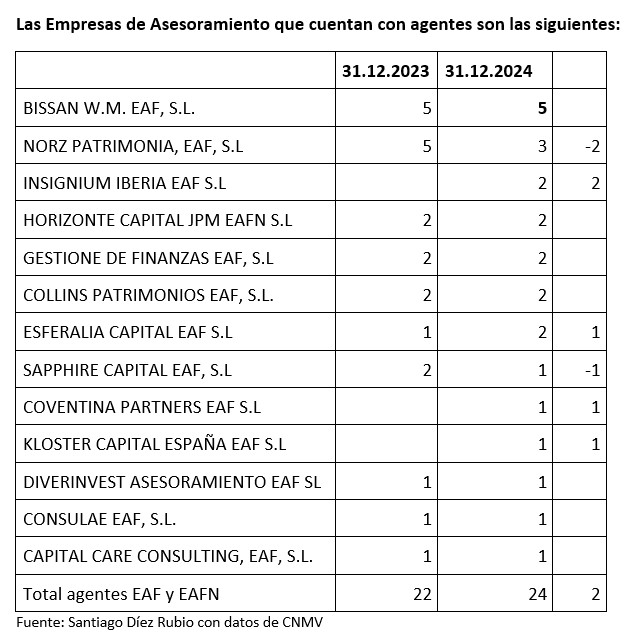

Evolución de agentes en las EAFs y EAFN: el 9,3% tienen agentes frente al 7% de 2023

Según el experto, la Ley 6/23 de 17 de marzo establece un nuevo marco para las antiguas EAFIs, figura que nace en 2009: así, se diferencia entre EAFs que deben ser personas jurídicas y contar con un capital mínimo de 75.000 euros y las EAFN que tienen menos requisitos para su aprobación, sólo pueden operar en España y necesitan seguro de RC y capital mínimo de 50.000 euros. Actualmente, hay 140 empresas de asesoramiento financiero, de las que 88 son EAFs que representan el 63% del total y 12 de ellas tienen agentes, y 52 son EAFN que son un 37% del total de las que sólo una tiene agentes.

“Las EAFs prioritariamente están en Madrid (53), Cataluña (14), cuatro en Galicia y la Comunidad Valenciana, tres en País Vasco, dos en Andalucía, Murcia y Navarra y una en Canarias, Asturias, Rioja y Castilla-León. Como se aprecia, el 91% de los agentes están en las EAFs. Las EAFN están en Madrid (22), Cataluña (8), Valencia (4), con tres Castilla-León y País Vasco, con dos Andalucía, Asturias, Canarias, Galicia y Murcia y con una Baleares y Cantabria”, ha subrayado el experto.

Según explica, es muy importante resaltar que las EAFN pueden ser personas físicas o jurídicas. «En la actualidad hay 30 de ellas que son personas físicas y 22 que tienen persona jurídica; pero las que son persona física no pueden tener agentes, y ello hace que alguna, como la EAF de Madrid Javier Mateo, se cambie a Horizonte Capital JMP EAFN SL, ya que de lo contrario hubiera debido cancelar sus dos agentes», pone como ejemplo.

El 23% de las gestoras tienen agentes: crecen un 10,5% en 2024

Respecto a las gestoras, concluye que, de las 119 dadas de alta en la CNMV -una más que en 2023-, 27 cuentan con agentes, frente a 23 del año anterior, lo que indica que el 23% de las SGIIC tienen en la actualidad agentes en su estructura comercial. El global de agentes en gestoras es de 148 en 2024, 11 más en el año, lo que representa un crecimiento del 10,5% impulsado por Diagonal, Alantra y ACCI Capital principalmente.

Además, por zonas geográficas, 79 tienen sede en Madrid, 10 en Cataluña, siete en País Vasco, dos Aragón y la Comunidad Valenciana y una en Andalucía, por lo que el 81,5% de las SGIIC tienen su sede en Madrid. Sorprende que de las 27 gestoras que tienen agentes, 23 sean de Madrid, el 88% y el 12% restante de Cataluña, ha añadido el experto.

“Respecto al ranking por volumen y fondos, resaltar que de las primeras 10 entidades nueve son de bancos y solo Grupo MM con Mutuactivos y EDM entran en el mismo. Por entidades de banca privada resalta el proyecto de Diagonal, Ginvest y Talenta, los tres catalanes, el de Alantra y Welcome de Madrid», dice el experto. Con todo, en el ranking de agentes las tres primeras posiciones las ocupan Santalucía, Orienta Capital y EDM.