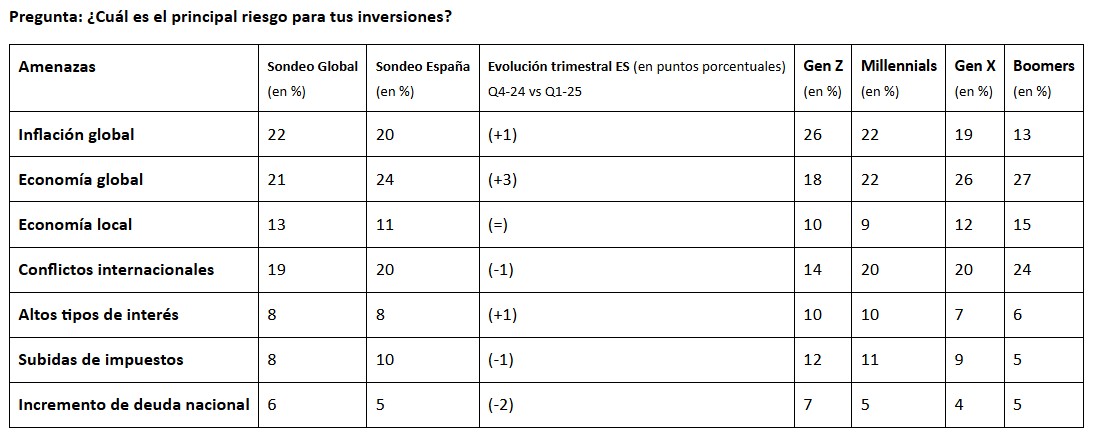

Inversis ve un desacoplamiento entre la bolsa estadounidense y la europea

| Por Ana Prieto Pérez | 0 Comentarios

Inversis ha ofrecido su visión global y regional del actual escenario macroeconómico, en base a la cual prepara su estrategia de inversión para el segundo trimestre de 2025. Así, de la mano de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, la entidad prevé que la guerra arancelaria acerque a EE.UU. a una recesión en los próximos meses. A un entorno de agotamiento de ciclo se le suma la incertidumbre política que castiga los activos en dólares. La corrección bursátil producida por las decisiones de Trump tardará tiempo en corregirse si es que no se agudiza como consecuencia del recrudecimiento de la guerra comercial, con estimaciones de ralentización rápida en el primer trimestre del año.

En las últimas semanas la bolsa de EE.UU. se ha desacoplado de las del resto del mundo y además se está produciendo una rotación hacia el value desde los valores de crecimiento, un movimiento que indica que el pesimismo se ha instalado en los inversores. Son varias las señales que apuntan a una posible recesión en la economía americana y que se aprecian en los indicadores adelantados, empezando por el de consumo, que ha sido hasta ahora el motor y colchón que ha soportado a la economía americana. En definitiva, hay un deterioro de las expectativas a la que se suma una ralentización en el mercado manufacturero y el de trabajo.

Un escenario que podría complicarse si se confirma, como alertan ya algunos analistas, el riesgo de estanflación. Este riesgo es el que va a guiar la actuación de la Fed en los próximos meses a la espera de ver cómo evoluciona la inflación y su impacto arancelario. De momento, anticipan unos tipos a final de año 3,75-4%, es decir dos bajadas a lo largo del año, aunque no se puede descartar alguna más en función de la marcha de la economía americana.

Europa y las consecuencias económicas de una posible paz en Ucrania

En Europa se respira un ambiente mejorado desde principios de año, con unas expectativas que se van a balancear entre el potente paquete de inversión aprobado en Alemania y un posible acuerdo de paz en la guerra de Ucrania.

En general, las señales en la eurozona son positivas, aunque sin perder de vista los vientos de cara que vienen de EE.UU. Ya antes de conocerse el paquete fiscal alemán, el BCE revisó a la baja sus proyecciones para la economía europea hasta el 0,9% para el conjunto del año, un recorte del 0,2% con respecto a las previsiones de diciembre. Habrá que esperar, no obstante, a los resultados que arrojen los modelos para calibrar el impacto en PIB europeo de los aranceles anunciados el miércoles.

Los indicadores de confianza en Europa caen en torno a un punto, el empleo sigue dando muestras de dinamismo y los precios siguen estables. Se espera que la inflación general se mantenga en el entorno del 2,3% hasta final de año. Con este escenario, y tras la bajada de 25 puntos de marzo, se espera que el BCE mantenga las bajadas este año (2 o 3) hasta una facilidad de depósito que podría estar en el 2%-1.75%.

Desacoplamiento en renta variable

En renta fija, el bono americano ha experimentado gran volatilidad desde principio de año, lo que anticipa recesión. Es probable que esta volatilidad se mantenga por lo que nos mantenemos con exposición neutral con preferencia por duraciones intermedias.

En Europa hay riesgo de escalada de rentabilidades por el levantamiento del límite de endeudamiento en Alemania, por lo que a corto plazo nos mantenemos neutrales a la espera de convergencia de rentabilidades entre mercado americano y europeo. En el mercado de bonos corporativos, infraponderados en EE.UU. en espera de una expansión de diferenciales que debería de ocurrir con deceleración e inflación.

En cuanto a la renta variable, ven un desacople del mercado americano del resto, con un peor comportamiento frente al europeo, lo que les lleva a posicionarse en esta última. Las perspectivas de beneficios empresariales europeos son más alentadoras, con expectativas a 12 meses en la eurozona aumentando más rápido que en EE.UU. Esta mejora es generalizada en todos los sectores en previsión de crecimiento de la economía y un alto al fuego en Ucrania.

«En espera de que los mercados recuperen el tono y desaparezcan las elevadas volatilidades de los últimos días, esto nos anima a sobreponderación en acciones europeas e infraponderación en americanas», dicen. Son neutrales en Japón y emergentes. Por sectores, apuestan por defensa y tecnológicas europeas.