La economía española enfrenta tres grandes desafíos estructurales que amenazan su crecimiento y competitividad a largo plazo: la fragmentación política, que obstaculiza la toma de decisiones y la implementación de reformas estructurales en áreas clave como la inversión, el mercado laboral y la cualificación del capital humano; el estancamiento de la productividad, que ha profundizado la divergencia en términos de eficiencia y competitividad con la media europea, con una brecha del 10%-15% en productividad por hora trabajada desde 2008; y la crisis de la vivienda, que impacta tanto en la accesibilidad como en la estabilidad del mercado inmobiliario, con efectos directos en el bienestar social y la movilidad laboral.

Así lo recoge el Informe Económico y Financiero de Esade, dirigido por Toni Roldán, director de EsadeEcPol, y elaborado con el apoyo de Banco Sabadell, cuyo capítulo de coyuntura económica ha sido desarrollado por Josep M. Comajuncosa, profesor de Esade, y Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y senior fellow de EsadeEcPol.

A estos retos se suma la elevada deuda pública, cuya reducción progresiva sigue siendo insuficiente. Aunque ha mostrado una tendencia a la baja en los últimos meses, su nivel sigue limitando la capacidad del Gobierno para aplicar políticas fiscales anticíclicas y aumenta la vulnerabilidad de la economía ante posibles shocks externos, lo que representa un riesgo adicional para la estabilidad económica del país.

A pesar de estos desafíos, los autores del informe prevén un crecimiento del PIB del 2,5% en 2025, seguido (según estimaciones del Fondo Monetario Internacional) de un 1,9% en 2026 y un 1,7% en 2027, cifras superiores a las de otras economías avanzadas. Este crecimiento estará impulsado por la demanda interna, con el consumo privado como motor principal, y por la recuperación de la inversión, favorecida por los fondos Next Generation. También se espera una moderación de la inflación y un crecimiento del empleo, aunque a un ritmo más lento que en los trimestres anteriores. La inflación se situará en torno al 2,1% en 2025, con posibles riesgos al alza por tensiones geopolíticas y cambios en la política económica, mientras que la tasa de desempleo podría situarse por debajo del 10% en 2027.

Crecimiento global desigual

El Informe Económico y Financiero de Esade destaca que, a escala mundial, la actividad económica mantuvo un ritmo sólido en 2024, impulsada por el liderazgo de Estados Unidos y la estabilización de China. Para 2025, se proyecta un crecimiento global del 3,3%, aunque con diferencias significativas: las economías avanzadas crecerán un 1,9%, mientras que las emergentes lo harán un 4,2%.

Estados Unidos registrará un crecimiento del 2,7%, gracias a la fortaleza de su mercado laboral y condiciones financieras favorables. En la zona euro, el crecimiento se situará en el 1%, con una ligera recuperación de la demanda interna impulsada por el aumento de los salarios reales y la relajación de la política monetaria. Sin embargo, este crecimiento seguirá por debajo de su potencial debido a la incertidumbre, la inflación subyacente y el envejecimiento poblacional. Dentro de la eurozona, las diferencias también serán notables: Alemania crecerá solo un 0,3%, mientras que Francia e Italia se situarán en torno al 0,8% y 0,7%, respectivamente. Por el contrario, España, Portugal y Grecia crecerán por encima del 2%. El Reino Unido, por su parte, acelerará hasta el 1,6%.

En cuanto a las economías emergentes, se espera que China estabilice su crecimiento en el 4,6%, apoyado por políticas de estímulo que compensen la debilidad del sector inmobiliario. India moderará su expansión al 6,5%, mientras que Latinoamérica crecerá entre un 2,4% y un 2,5%. En esta región, México y Brasil registrarán crecimientos del 1,4% y 2,2%, respectivamente, mientras que Argentina repuntará con fuerza tras la recesión, superando el 4,5%.

Proceso de desinflación desigual

El crecimiento económico global también se verá influenciado por la desinflación iniciada en 2023. Aunque se espera que la inflación subyacente persista en el sector servicios a inicios de 2025 debido a la presión salarial, tenderá a reducirse a medida que se cierren las brechas de producción. En las economías avanzadas, la inflación se situará en torno al 2%, mientras que en Estados Unidos y Canadá alcanzará el 2,2% y 2,4%, respectivamente. En contraste, las economías emergentes presentarán una inflación media del 6%, con diferencias sustanciales: China tendrá una inflación del 1,7%, mientras que en India llegará al 6,5%, y en Argentina y Venezuela superará el 60% y 70%, respectivamente.

La 36ª edición del Informe Económico y Financiero de Esade, titulada “La vivienda: un reto central para los próximos años”,y elaborada con el apoyo de Banco Sabadell, cuenta con la participación de Joan Monras, research advisor en el Banco de la Reserva Federal de San Francisco y profesor de Economía en la Universidad Pompeu Fabra (UPF), autor del artículo “Mercado de la vivienda: la tormenta perfecta”;José María Raya, catedrático Tecnocampus (UPF), quien firma “El nuevo mercado del alquiler: Nuevas fórmulas, viejos objetivos”, y Cristina Barceló y Laura Crespo, del Banco de España, con “La tenencia de vivienda y deuda hipotecaria de las familias españolas durante los últimos veinte años”. El profesor de Economía de Esade y miembro de la Junta del Club Real Estate de Esade Alumni Jordi Fabregat cierra el apartado de debate con el texto “Alternativas al residencial tradicional. Efecto sobre la demanda de vivienda”.

La plataforma de compraventa de metales preciosos StoneX Bullion reflexiona sobre cómo invierten en oro y plata las mujeres y cómo su presencia cada vez mayor está cambiando el mapa de este mercado en expansión. Según la entidad el mundo de la inversión en metales preciosos está evolucionando y las mujeres están ocupando un lugar central: “Hemos visto a las inversionistas mujeres aumentar hasta alcanzar el 23,45% del total de compradores, un cambio notable con respecto a hace apenas unos años”.

“Aún más sorprendente es que los ingresos generados por las mujeres representan ahora el 16,21% de nuestras ventas totales en el segmento de metales preciosos, una señal clara de que las mujeres están desempeñando un papel cada vez más influyente en el mercado”, asegura Daniel Marburger, CEO de la plataforma.

Estratégico, calculado y enfocado a largo plazo

Según muestran los datos de la plataforma StoneX Bullion, las mujeres más jóvenes, en particular las de entre 25 y 34 años, son el grupo demográfico más activo, interactúan con su plataforma y toman decisiones de inversión estratégicas. Pero cuando se trata de valor de transacción, las mujeres de entre 55 y 64 años lideran el grupo, lo que demuestra que, a medida que aumenta la estabilidad financiera, también aumenta el tamaño de las inversiones en oro y plata.

¿Qué diferencia a las mujeres inversionistas? Éstas adoptan un enfoque basado en la investigación y consciente de los riesgos. Si bien su compromiso con el contenido de inversión ha aumentado al 19,2%, su tasa de conversión real de interés a compra es ligeramente más alta que la de los inversores masculinos. Las mujeres no se lanzan simplemente a invertir; analizan cuidadosamente y toman decisiones estratégicas informadas.

El oro reina entre las inversoras

En StoneX Bullion, el oro domina las carteras de inversión femeninas y representa el 88,7% de los ingresos totales generados por mujeres en 2025 hasta la fecha. Las monedas de oro son la opción más popular, lo que refuerza el estatus del activo como un refugio seguro confiable.

¿Qué está impulsando esta tendencia? Incertidumbre económica y cambios geopolíticos. Las mujeres están tomando medidas decisivas durante períodos de inflación y volatilidad del mercado, recurriendo al oro y la plata para proteger y aumentar su riqueza.

Tecnología: un punto de inflexión para las inversoras

El auge de plataformas digitales como StoneX Bullion ha democratizado el acceso a los metales preciosos. «Las mujeres utilizan herramientas en línea para investigar, comparar e invertir con confianza. Curiosamente, nuestros datos muestran que los dispositivos móviles dominan la investigación y la exploración, pero cuando se trata de compras de alto valor, las mujeres prefieren las computadoras de escritorio, lo que subraya su reflexivo proceso de toma de decisiones», indican en la plataforma.

Aun así, persisten desafíos: «En StoneX Bullion reconocemos esto y estamos comprometidos a hacer que la inversión en metales preciosos sea más accesible, transparente y educativa para todos los inversores».

El futuro de la inversión femenina en metales preciosos

Como describe Marburger, el cambio es innegable. “En StoneX Bullion, estamos a la vanguardia de este movimiento, brindando a las mujeres las herramientas, los conocimientos y el acceso que necesitan para tomar decisiones informadas. El futuro es claro: las mujeres ya no son solo participantes del mercado, sino que están dando forma activamente a su futuro”, concluye Marburger.

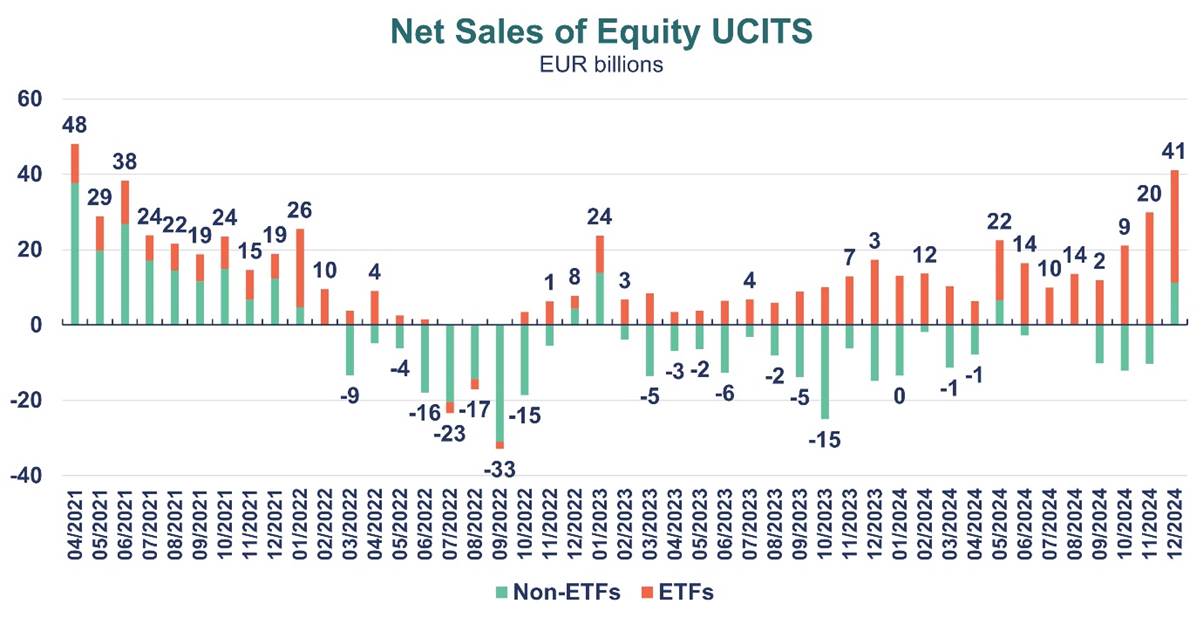

Según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), correspondientes al global de 2024, los fondos UCITS y FIAs experimentaron flujos de entrada por valor de 665.000 millones, lo que supone un aumento significativo respecto a 2023. En términos de patrimonio, la industria europeo logró un nuevo máximo histórico tras alcanzar los 23,5 billones de dólares, un 13,2% más que en 2023.

Sobre el balance de este último ejercicio, Bernard Delbecque, director senior de Economía y Análisis de Efama, destaca que los flujos de entrada en UCITS de renta variable repuntaron en 2024, impulsados por un sólido rendimiento del mercado de valores. “Mientras tanto, otras categorías de UCITS siguieron tendencias similares a las de 2023: una demanda sostenida de UCITS de renta fija a medida que los tipos de interés disminuyeron, ventas netas récord tanto de ETFs como de MMFs, y continuas salidas netas de los UCITS multiactivos”, apunta Delbecque.

En opinión de Thomas Tilley, economista senior en Efama, “a pesar de la ligera caída de los mercados bursátiles globales, las ventas netas de UCITS de renta variable alcanzaron un nuevo máximo en 44 meses en diciembre de 2024. Esto se debió a fuertes entradas netas en ETFs de renta variable, además del retorno de los fondos de renta variable no ETF a territorio positivo tras haber sido negativo durante la mayor parte del año”.

Flujos y principales datos de la industria europea de fondos en 2024

Una de las principales conclusiones de Efama es que los flujos hacia los fondos europeos fueron muy positivos. Según sus datos, las ventas netas de UCITS de renta variable repuntaron con fuerza en 2024, impulsadas por entradas récord en ETFs de renta variable.

“Tras unas ventas netas limitadas de solo 5.000 millones de euros en 2023, estas se dispararon hasta 141.000 millones, respaldadas por el sólido desempeño de los mercados bursátiles globales, en particular en EE.UU. Sin embargo, los inversores siguieron prefiriendo los ETFs para sus inversiones en renta variable, ya que los ETFs de renta variable atrajeron un récord de 192.000 millones en nuevo dinero, mientras que los fondos de renta variable no ETFs sufrieron salidas netas de 51.000 millones de euros”, explican.

Otra de las consideraciones que hacen desde Efama es que los inversores se volcaron en los UCITS de renta fija a medida que los tipos de interés comenzaron a bajar. Según explican, “varios bancos centrales recortaron tipos en 2024, y los mercados anticipan nuevas medidas de flexibilización. Esto impulsó entradas netas anuales de 275.000 millones de euros, casi el doble que en 2023, marcando el nivel más alto desde 2019. A diferencia de los UCITS de renta variable, los UCITS de renta fija no ETF dominaron las entradas de capital, atrayendo 223.000 millones, mientras que los ETFs de renta fija registraron ventas netas de 52.000 millones”.

Además, señalan que los UCITS multiactivos enfrentaron su segundo año consecutivo de salidas netas, aunque a un ritmo más lento que en 2023. Según refleja en su informe, los reembolsos netos totalizaron 43.000 millones de euros en 2024, frente a los 120.000 millones del año anterior. “Esta tendencia podría reflejar el cambio de los inversores de los UCITS multiactivos hacia UCITS de renta fija, ya que el aumento de los tipos de interés mejoró la relación riesgo-rentabilidad a favor de los fondos de renta fija”, aclaran.

La fortaleza de los ETFs y los fondos monetarios

Entre las tendencias estrella de 2024 están los ETFs. Según explican, este último ejercicio marcó otro año récord para los ETFs: las ventas netas de ETFs se dispararon a 261.000 millones, superando con creces el récord de 2023. En su opinión, “los ETFs se están consolidando como el vehículo de inversión preferido para los inversores que buscan exposición a los mercados bursátiles de EE.UU. y globales”.

Por otro lado, destacan que los fondos del mercado monetario (MMFs) vivieron un año récord, con entradas netas que alcanzaron un máximo histórico de 223.000 millones de euros. Desde Efama consideran que este aumento “se debió en gran parte a una curva de rendimiento invertida, que persistió durante gran parte de 2024 y hizo que los activos a corto plazo fueran más atractivos”.

Además, “las fuertes entradas sugieren que algunos inversores optaron por los MMFs como alternativa de liquidez, adoptando una postura de ‘esperar y ver’ en un contexto de incertidumbre en los mercados”, añaden.

Por último, sobre los FIAs, los datos de Efama muestran que los flujos fueron modestos, pero positivos. En concreto, se alcanzaron los 47.000 millones de euros, una cifra ligeramente por debajo de la registrada en 2023. “A diferencia de los UCITS, los fondos alternativos siguen un patrón de ventas diferente debido a la naturaleza de su base de inversores. Los FIAs de renta fija lideraron las ventas netas con 39.000 millones de euros, seguidos por los de multiactivos con 37.000 millones. En contraste, los FIAs de renta variable registraron salidas de 29.000 millones, debido en gran parte a las transiciones continuas de fondos de pensiones neerlandeses y daneses de estructuras de FIAs a mandatos segregados”, concluyen.

El próximo jueves 3 de abril, Janus Henderson presentará un webcast en el que actualizarán su estrategia de renta variable sostenible global. Aaron Scully , gerente de cartera será el encargado de dicha presentación y, además, compartirá sus perspectivas del mercado.

¿No puedes participar en vivo?

Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

El webcast tendrá lugar a las 14:00 GMT | 15:00 horas (hora central europea) | 9:00 a.m. (hora del Este).

Pixabay CC0 Public DomainAutor: R. 井上 from Pixabay

El próximo jueves 27 de marzo, Janus Henderson presenta una actualización de la estrategia Absolute Return Equity en un nuevo webcast. Estará dirigido por Luke Newman, gerente de cartera, quien además compartirá su última perspectiva del mercado. Este webcast incluye una actualización sobre posicionamiento y rendimiento.

¿No puedes participar en vivo?

Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

El webcast será a las 14:00 GMT | 15:00 CET (Hora Central Europea) | 10:00 EST (Hora Estándar del Este).

El próximo jueves 13 de marzo, Janus Henderson presentará una actualización de la estrategia Multi Sector Income dirigida por John Lloyd, líder de estrategias de crédito multisectoriales quien además compartirá sus últimas perspectivas del mercado.

Este webcast incluye una actualización sobre posicionamiento y rendimiento.

¿No puedes participar en vivo?

Regístrate para la transmisión web y recibirás un enlace a la grabación para verla cuando te resulte conveniente.

El webcast será el 13 de marzo a las 14:00 GMT (Hora Media de Greenwich) | 15:00 CET (Hora Central Europea) | 10:00 EST (Hora Estándar del Este).

El Banco Central Europeo (BCE) ha cumplido con las expectativas en su reunión de marzo. El Consejo de Gobierno ha decidido bajar los tres tipos de interés oficiales en 25 puntos básicos, en consecuencia, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se reducirán hasta el 2,50%, el 2,65% y el 2,90%, respectivamente, con efectos a partir del 12 de marzo de 2025.

Según explica en su comunicado oficial, esta decisión se basa en su evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria. En opinión del BCE el proceso de desinflación sigue avanzando.

Revisión al alza de la inflación para 2025

“En términos generales, la inflación ha seguido evolucionando en consonancia con lo esperado por nuestros expertos, y las últimas proyecciones están estrechamente alineadas con las anteriores perspectivas de inflación. Los expertos consideran ahora que la inflación general se situará, en promedio, en el 2,3% en 2025, el 1,9% en 2026 y el 2% en 2027. La revisión al alza de la inflación general para 2025 refleja un mayor dinamismo de los precios de la energía. También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,2 % en 2025, el 2,0 % en 2026 y el 1,9 % en 2027”, explica.

Además, considera que la mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará de forma sostenida en torno al objetivo del Consejo de Gobierno del 2% a medio plazo. “La inflación interna sigue siendo elevada, debido principalmente a que los salarios y los precios en algunos sectores están aún ajustándose a la anterior escalada de la inflación con un retraso considerable. No obstante, el crecimiento de los salarios se está moderando según lo esperado, y los beneficios están amortiguando en parte el impacto sobre la inflación”, reconoce la institución monetaria.

Posicionamiento de la política monetaria del BCE

En este contexto, el BCE señala que la política monetaria está adoptando una orientación considerablemente menos restrictiva, dado que las bajadas de los tipos de interés están reduciendo el coste del crédito nuevo para empresas y hogares y el crecimiento de los préstamos está repuntando. Al mismo tiempo, afirma que las anteriores subidas de los tipos de interés, que continúan transmitiéndose al saldo vivo del crédito, son un factor adverso para la relajación de las condiciones de financiación, y la concesión de préstamos sigue siendo, en general, contenida.

“La economía continúa afrontando retos y los expertos han vuelto a rebajar sus proyecciones de crecimiento hasta el 0,9% para 2025, el 1,2% para 2026 y el 1,3% para 2027. Las correcciones a la baja para 2025 y 2026 reflejan un descenso de las exportaciones y la persistente debilidad de la inversión, atribuible en parte a la elevada incertidumbre sobre las políticas comerciales y a la incertidumbre sobre las políticas económicas en general. El aumento de las rentas reales y la desaparición gradual de los efectos de las anteriores subidas de los tipos de interés siguen siendo los principales factores en los que se apoya la recuperación esperada de la demanda con el paso del tiempo”, indica en su comunicado.

Además, reitera que el Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2% a medio plazo, y, “especialmente en el contexto actual de aumento de la incertidumbre, aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria”.

Así pues, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

Primeras valoraciones de los expertos

Para Dean Turner, economista jefe de la zona euro en UBS Global Wealth Management, este comunicado sugiere que los responsables políticos prefieren continuar con un enfoque de reunión a reunión para establecer la política, al tiempo que reconocen que la política se está volviendo significativamente menos restrictiva.

“En nuestra opinión, es probable que el BCE continúe recortando los tipos a un ritmo constante de 25 puntos básicos por reunión hasta alcanzar el 2% en junio, pero los riesgos en torno a esta convocatoria están equilibrados. La mayor incertidumbre geopolítica y la amenaza de aranceles sobre las exportaciones de la UE a EE.UU. suponen riesgos a la baja para el crecimiento, lo que podría llevar al BCE a bajar los tipos de interés oficiales para apoyar la economía a finales de año”, afirma Turner.

Sin embargo, el experto de UBS Global WM reconoce que este riesgo se contrarresta con los recientes anuncios de un aumento sustancial del gasto fiscal en los próximos años. “Aunque el impacto del gasto fiscal puede tardar en filtrarse a la economía, un impulso positivo en la confianza, que podría aumentar aún más si se produce un alto el fuego en Ucrania, podría hacer que el gasto y la inversión aumenten en los próximos meses. Los recientes acontecimientos en materia de política monetaria y fiscal plantean riesgos al alza para nuestras previsiones de crecimiento económico y es probable que apoyen la moneda única, la renta variable alemana, el sector industrial de la UEM, así como las pequeñas y medianas empresas de la UEM”, defiende Turner.

En opinión de Francisco Quintana, director de Estrategia de Inversión de ING, lo más llamativo de la nota es la ausencia de referencias al paquete de estímulos alemán que ha sido la gran bomba de estos últimos días, y lo que ha hecho que las expectativas de mercado se muevan con fuerza.

“Ahora se espera que los tipos acaben el año más cerca del 2%-2,25% que de 1,75%. No es la única preocupación del BCE: hay también presiones inflacionistas derivadas de la política arancelaria de Donald Trump, o por el precio de la energía, especialmente el gas, cuyo precio interanual ha aumentado más del 50% y cuyas reservas se encuentran muy por debajo de lo deseable”, concluye Quintana.

DWS ha completado su gama de productos Xtrackers, que permite invertir en una gama ampliamente diversificada de bonos con vencimientos similares, con el cambio de los objetivos de inversión y los nombres de dos ETFs de renta fija ya existentes. El nuevo Xtrackers II Rolling Target Maturity Sept 2027 EUR High Yield UCITS ETF invierte por primera vez en bonos corporativos de alto rendimiento con un vencimiento específico.

Según explican desde la gestora, dado que los bonos permanecen en la cartera del ETF hasta su vencimiento, las fluctuaciones de precios se reducen para los inversores que permanecen invertidos hasta septiembre de 2027. Para ello, el ETF sigue ahora el índice iBoxx EUR Liquid High Yield 2027 3-Year Rolling Index. Este índice incluye unos 80 bonos corporativos líquidos de alto rendimiento, denominados en euros que tienen una calificación crediticia inferior a la de Invesment Grade, según las principales agencias de calificación, por lo tanto, los inversores soportan un mayor riesgo de crédito y de impago, en comparación con una inversión en bonos con calificación de Investment Grade. A cambio, según la firma, «existe la oportunidad de lograr un rendimiento agregado al vencimiento significativamente superior, que se sitúa en torno al 5,3%, a 17 de febrero de 2025, para la cartera del ETF».

Según indican, todos los bonos del índice tienen una fecha de vencimiento inicial comprendida entre el 1 de octubre de 2026 y el 30 de septiembre de 2027, además, para ofrecer una mayor flexibilidad, el plazo objetivo del ETF se «prorrogará» en el futuro. Esto significa que este ETF no se liquidará al final de su plazo en septiembre de 2027 y los activos del fondo se pagarán a los accionistas. En su lugar, los activos se reinvertirán en bonos con un plazo de unos tres años.

“Al ampliar nuestra gama actual de ETF de vencimiento objetivo con un producto innovador para el segmento de bonos de alto rendimiento, queremos ofrecer a los inversores la oportunidad de generar rentabilidades atractivas a medio plazo, en el entorno actual de bajada de los tipos de interés”, afirma Simon Klein, responsable global de ventas de Xtrackers en DWS.

Desde la gestora también destacan que también ofrecen el Xtrackers II Target Maturity Sept 2029 Italy and Spain Government Bond UCITS ETF. En este caso, el índice subyacente también se ha modificado para este ETF. «Ahora ofrece acceso a bonos del Estado italianos y españoles con vencimiento entre octubre de 2028 y septiembre de 2029. Como todos los ETF de vencimiento objetivo de Xtrackers, estos nuevos productos combinan las ventajas de los valores de renta fija -reembolso previsible al vencimiento- con las ventajas de los ETF, como una amplia diversificación, liquidez y facilidad de negociación», indican desde la gestora.

Euronext ha anunciado la ampliación de los servicios de contrapartida central (CCP) de Euronext Clearing para incluir los productos cotizados en bolsa (ETPs) de criptomonedas que cotizan en sus mercados. Según explican, esta mejora, que será efectiva a partir del 3 de marzo de 2025, supone un paso importante en la integración de los activos digitales en el ecosistema financiero regulado.

En concreto, la ampliación de los servicios de compensación es crucial para impulsar una mayor adopción de los ETPs sobre criptomonedas en el sistema financiero regulado. Desde Euronext explican que con este desarrollo, los inversores tendrán acceso a una selección más amplia de ETPs subyacentes a criptomonedas, al tiempo que se beneficiarán de la seguridad, eficiencia y transparencia de un mercado regulado. «La experiencia de Euronext Clearing en la gestión de riesgos garantiza que los participantes del mercado puedan operar con confianza al tiempo que se adhieren a los estrictos requisitos reglamentarios”, afirman.

Además, esta expansión estratégica refuerza la posición de Euronext Clearing como CCP multiactivos en Europa y pone de relieve el compromiso del Grupo Euronext de apoyar las necesidades de inversión de sus clientes mediante la prestación de los mejores servicios de negociación y post-negociación.

“Euronext se compromete a fomentar la innovación dentro de un mercado bien regulado, asegurando tanto el crecimiento como el cumplimiento. Colaboramos activamente con los reguladores para avanzar en la innovación del mercado, manteniendo al mismo tiempo un ecosistema financiero seguro y transparente. Con la continua expansión de nuestra cámara de compensación autorizada por EMIR, estamos mejorando nuestros servicios para satisfacer las necesidades cambiantes de nuestros clientes, proporcionando un mercado fiable y eficiente para miembros e inversores”, ha señalado Anthony Attia, director global de Derivados y Post-negociación de Euronext.

A finales de febrero de 2025, cotizan y se negocian en los mercados de Euronext 156 ETPs sobre criptomonedas de múltiples emisores, según explican desde Euronext. Los emisores y los inversores pueden aprovechar el dinámico mercado europeo de ETPs de Euronext, beneficiándose de una gran liquidez y un amplio acceso a los inversores. Euronext ha desarrollado de forma proactiva la infraestructura de mercado necesaria para garantizar unas salvaguardas sólidas, una liquidez óptima y unos diferenciales ajustados que fomentan un entorno de negociación seguro y transparente.

En el sector de los ETFs, las mujeres están muy presentes pero todavía queda mucho por hacer: la iniciativa Women in ETFs, impulsada por Deborah Fuhr, es uno de los vectores para impulsar el papel femenino en todo el mundo, y también tiene su capítulo en España. Y es que la diversidad solo trae beneficios, también a la industria de fondos cotizados. Nos lo cuentan seis mujeres que trabajan en esta área en España, como Julia Arellano (BME), Silvia Senra (BlackRock), Nina Petrini y Paloma Torres (UBS AM), Lorena Martínez-Olivares (JP Morgan AM) y Laure Peyranne (Invesco).

Julia Arellano, Senior Product Manager, ETF/ETP de BME (SIX)

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Innovación, impulso, energía, creatividad. Como en cualquier otro sector de actividad, la presencia de las mujeres aporta más talento y otra mirada. Son múltiples los estudios que confirman que entornos de trabajo diversos son más rentables y producen mejores resultados.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Según distintos estudios, se estima que la presencia femenina en el sector de la gestión de activos es del entorno del 21% en España, un porcentaje mayor que el de algunos países de nuestro entorno, pero sin duda aún muy bajo. En este sentido, está claro que sigue existiendo una infra representación de la mujer en este sector, como en tantos otros. Creo que, poco a poco, va cambiando, y en mi día a día me encuentro con excelentes profesionales que inspiran con su ejemplo y profesionalidad.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

Entre los factores que deberían impulsar una mayor presencia femenina en la industria están las propias evidencias de que los equipos diversos obtienen mejores resultados, un necesario impulso a la educación financiera en el conjunto de la sociedad que tenga en cuenta la brecha de género todavía existente y la mayor presencia de mujeres referentes en el sector, que sirvan como ejemplo a las jóvenes que quieran dedicarse a esto. Creo que vamos en el buen camino, aunque aún queda mucho recorrido por delante.

Con el apoyo a iniciativas como Women in ETFs, dime brevemente algún objetivo que busquéis lograr.

Colaboro con Women in ETFs porque comparto plenamente su filosofía y sus objetivos. Es una iniciativa fantástica que a lo largo de la última década ha contribuido y sigue contribuyendo a conectar a mujeres profesionales del sector. Desde el Grupo SIX, estamos al lado de Women in ETF y sus miembros, entre los que, por cierto, también hay un 21% de hombres aliados.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Que no se desperdicie el talento femenino, ni en esta industria ni en ninguna otra. Es el talento de la mitad de la población mundial. La igualdad de oportunidades y la ausencia de discriminación no sólo es lo justo, sino que además contribuye a mejorar la rentabilidad y los resultados de las empresas. Es un avance social necesario y, además, es positivo para el conjunto de la economía.

Silvia Senra, miembro del equipo de gestoras de fondos para BlackRock

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

El talento femenino es clave en la industria de gestión de activos y también en el mundo de los ETFs. Si miramos internamente, en BlackRock hay varias mujeres con cargos de alta responsabilidad, como Rachel Lord, responsable del área internacional y miembro del Comité Ejecutivo Global; o Jane Sloan, responsable de soluciones globales de producto en EMEA. En los últimos años, se ha experimentado una transformación del entorno en el que operamos y en los hábitos de inversión: según la última encuesta People & Money, el perfil inversor en ETFs que más ha crecido en los dos últimos años ha sido precisamente el femenino, con un aumento del 16%.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Depende de en qué nos fijemos. En líneas generales, sí, tradicionalmente ha habido más hombres que mujeres en la industria financiera, aunque afortunadamente es una tendencia que está mejorando. Si ponemos el foco en la industria de ETFs en España, hay muchas mujeres que representan a gestoras internacionales en este ámbito, empezando por BlackRock. Otra muestra del peso de las mujeres en España en la industria de ETFs es el lanzamiento el año pasado del Women in ETF Spain Chapter, promovido por un grupo de mujeres profesionales de la industria.

Con el apoyo a iniciativas como Women in ETFs, destaca algún objetivo que busquéis lograr.

Con el lanzamiento de Women in ETFs en España buscamos crear una red de profesionales de la industria que no es, ni mucho menos, exclusiva para mujeres, que promueva la diversidad e inclusión dentro de la industria de ETFs conectando, apoyando e inspirando a las mujeres en este campo. Su misión se centra en crear una comunidad, fomentar el desarrollo profesional, promover la diversidad y fomentar la educación y liderazgo.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Continuar por la vía actual: desde el punto de vista del cliente potencial, mayor educación financiera para las mujeres y que este perfil inversor para ETFs continúe creciendo al mismo ritmo. También queremos seguir formando, promocionando y generando interés entre el talento femenino español para cumplir el objetivo marcado por Women in ETF Spain Chapter para 2025: situarse en el top 5 en la región EMEA, seguir aumentando los 116 miembros actuales y tener en cuenta la referencia de países vecinos, en los que hay 141 miembros en Italia o los 161 en Alemania.

Nina Petrini, Country Head UBS AM y Head of Client Coverage en Iberia

Paloma Torres, Ventas de ETF y Fondos Indexados para UBS AM en Iberia y LatAm

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Aplicable a cualquier industria: ¡necesario y enriquecedor!

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

En España ocurre todo lo contrario, somos más mujeres que hombres en puestos de ventas y relación con clientes en el mundo de ETFs y fondos indexados. De hecho, es el caso de la mayoría de las gestoras internacionales con equipos de negocio pasivo operando en España.

Con el apoyo a iniciativas como Women in ETFs, algún objetivo que busquéis lograr.

Women in ETFs, la asociación global pionera para las mujeres en la industria de los ETF, surgió con la visión de empoderar y elevar las carreras de las mujeres. La misión consiste en conectar, apoyar e inspirar a una red de profesionales y futuras profesionales de la industria.

En España, una vez establecido el “chapter”, nuestro objetivo es que el número de miembros crezca y nos situemos entre el top 3 en la región de EMEA.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Yendo más allá de España… ver a más mujeres liderando los negocios globales de ETFs e Indexados de gestoras internacionales.

Lorena Martínez-Olivares, responsable de ETF para España en JP Morgan AM

¿Qué papel puede jugar la diversidad en el mundo de los ETFs a nivel global y en concreto en la industria española?

Como gestora global JP Morgan AM creo que la diversidad de perspectivas es siempre positiva y permite generar formas de pensar diferenciadas, dando lugar a mejores resultados para nuestros equipos, nuestros clientes y las comunidades en las que estamos presentes.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

En el caso de la industria de ETFs, donde somos líderes del sector en ETFs de gestión activa, participamos en iniciativas como la de Women ETF ya que permiten dar visibilidad a la industria y promover las mejores prácticas dentro de ella. Además de ofrecer excelentes oportunidades de networking para debatir sobre retos y oportunidades.

Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco

¿Cómo describirías el papel de las mujeres en el mundo de los ETFs a nivel global, y específicamente en la industria española?

A nivel global, las mujeres están desempeñando un papel cada vez más relevante en la industria financiera y en el mundo de los ETFs. Organizaciones como Women in ETFs (WE) están liderando iniciativas para conectar, apoyar e inspirar a las mujeres en este sector, promoviendo la diversidad y la inclusión. En España, aunque aún hay desafíos significativos para alcanzar la paridad en el sector financiero, el sector de los ETFs destaca positivamente con una creciente representación femenina al mando de equipos. Muchas mujeres están asumiendo roles de liderazgo y demostrando su capacidad para dirigir con éxito. Sin embargo, la subrepresentación en niveles de alta dirección sigue siendo un problema, con una notable disminución de líderes femeninas en la mayoría de las empresas. Para abordar esta situación, las empresas están implementando programas de desarrollo, retención de talento mediante patrocinio y mentoría, y revisando sus procesos de evaluación de talento para asegurar que no haya sesgo de género. A largo plazo, se están enfocando en crear una reserva de talento adecuada a través de la organización, lo que permitirá que más mujeres asciendan a los niveles más altos de la empresa y contribuyan de manera significativa al crecimiento y éxito del sector.

¿Por qué hay menos mujeres en la industria?

En el caso de Invesco ETF en Madrid tenemos más mujeres que hombres… De forma más global, aunque todavía hay menos mujeres que hombres en la industria de los ETFs, se están realizando esfuerzos significativos para cambiar esta situación. La falta de modelos femeninos a seguir y los estereotipos han desalentado a las mujeres a asumir roles de liderazgo en finanzas. Sin embargo, organizaciones como Inspiring Girls, en colaboración con Invesco, están trabajando para inspirar a las nuevas generaciones. Además, se están implementando iniciativas como patrocinio, mentoría y programas de desarrollo de talento y liderazgo, eliminando sesgos en los procesos empresariales. Estas acciones, junto con las nuevas normas de baja de paternidad/maternidad, están creando un entorno más inclusivo donde los padres (mujeres o hombres) continúen sus carreras sin comprometer su vida familiar.

¿Qué estrategias podrían funcionar para aumentar el papel de las mujeres en el mundo de los fondos cotizados?

Existen distintas estrategias para apoyar el talento femenino en general que funcionan muy bien en el mundo de los fondos cotizados. Por ejemplo, los programas de mentoring y desarrollo profesional específicos para mujeres que proporcionan orientación y apoyo personalizado, ayudándolas a navegar y avanzar en sus carreras. Además, la creación de redes de apoyo y la organización de eventos que fomenten la participación femenina son cruciales para construir una comunidad sólida y ofrecer oportunidades de networking y colaboración. Visibilizar a las mujeres líderes en la industria también es una estrategia clave. Mostrar ejemplos de éxito y liderazgo femenino no solo inspira a las nuevas generaciones, sino que también desafía los estereotipos y demuestra que las mujeres pueden y deben ocupar roles de liderazgo en el sector financiero.

Otro aspecto importante es la creación de conciencia sobre la industria desde el nivel escolar, especialmente en materias STEM (ciencia, tecnología, ingeniería y matemáticas). Es vital que las niñas y jóvenes conozcan las oportunidades disponibles en el mundo de los fondos cotizados y se sientan motivadas a explorar estas carreras. Iniciativas como las de Inspiring Girls o de Invesco, que invitan a niñas a sus oficinas o intervienen en colegios para enseñar lo que significa ser parte de esta industria y los roles involucrados, son un excelente ejemplo de cómo se puede generar interés y conciencia desde una edad temprana. En resumen, una combinación de programas de mentoring, redes de apoyo, visibilización de mujeres líderes y educación temprana en materias STEM puede crear un entorno más inclusivo y permitir que más mujeres se integren y prosperen en el mundo de los ETFs.

Con el apoyo a iniciativas como Women in ETFs, dime un objetivo que deseas lograr.

Women in ETFs reúne a mujeres y hombres en el ecosistema de ETFs de todo el mundo con la misión de desarrollar y patrocinar talento, reconocer y honrar los logros de mujeres y hombres en la industria, e invertir en el ecosistema de ETFs. Como patrocinador de Women in ETFs reconocemos el papel vital de las mujeres en nuestro sector y apoyamos esta misión de elevar a las mujeres, de desarrollar carreras y construir una cantera de nuevos talentos y futuras líderes femeninas en la industria de ETFs que está creciendo tan rápido. Además, una mayor representación femenina puede inspirar a las nuevas generaciones de mujeres a considerar carreras en finanzas y ETFs, creando un ciclo positivo de inclusión y desarrollo profesional. En última instancia, este objetivo contribuye a construir un entorno más dinámico, equitativo y exitoso para todos en la industria.

Un deseo para 2025 relacionado con el papel de la mujer en la industria de ETFs.

Nuestro deseo para 2025 es ver una industria financiera en España donde no tengamos que hablar de la igualdad de género porque de manera natural exista una representación equitativa de mujeres en todos los niveles, desde analistas hasta altos cargos. Esto contribuirá a un entorno más inclusivo y dinámico que beneficiará a toda la industria y a nuestros clientes.