Nuevo movimiento en el “juego de los aranceles” con el que la Administración estadounidense está gestionando sus relaciones comerciales. La entrada en vigor esta semana de las nuevas tarifas del 25% contra Canadá y México tuvieron importantes reacciones en el mercado de acciones, de divisas y también a nivel geopolítico -destaca la firmeza con la que el ministro de Canadá, Justin Trudeau, dialécticamente respondió-. En consecuencia, el jueves, Donald Trump decidió posponer la imposición de aranceles del 25% a productos de México y Canadá hasta el 2 de abril de 2025.

En opinión de Sonal Desai, CIO de renta fija de Franklin Templeton, la nueva administración de EE.UU. ha comenzado con una vorágine de acciones, planes e ideas, lo que a su vez ha generado una avalancha de reacciones tanto en el país como en el extranjero. Para Desai, “esto ha hecho que evaluar el equilibrio de riesgos para el entorno macroeconómico sea especialmente difícil”.

De hecho, según los expertos, esta segunda prórroga forma parte de cómo negocia el presidente de EE.UU, y piden a los inversores aislarse del ruido. Sin embargo, este estilo comienza a resentirse en el mercado. Ayer, jueves 6 de marzo de 2025, el índice S&P 500 experimentó una ligera caída del 1,8%, cerrando en 5.849,72 puntos. Según los analistas, este descenso se debió a una venta masiva en el sector tecnológico y a las preocupaciones sobre los aranceles impuestos por el presidente Donald Trump. Además, el dólar estadounidense continúa bajo presión y registra su cuarta sesión consecutiva de pérdidas, ubicándose en su nivel más bajo desde noviembre del año pasado.

Dos análisis sobre la reacción de los mercados

En opinión de Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz Global Investors, estamos ante el fin de una “luna de miel”, ya que la realidad comienza a hacerse presente. “Esto también se puede aplicar a la relación entre los inversores y el nuevo gobierno estadounidense. Poco a poco, un análisis más realista de los hechos está reemplazando al optimismo inicial que siguió a la contundente victoria de Donald Trump en noviembre. Para los inversores, es el momento de hacer un primer balance tras las primeras semanas de su mandato”, afirma.

Según su análisis, la política comercial actual se percibe como impredecible tanto para los socios comerciales extranjeros como para los actores económicos estadounidenses. “A esto se suman los recortes en el gasto federal, el despido masivo de empleados públicos y la inminente deportación de inmigrantes indocumentados, factores que ya están impactando algunos indicadores de confianza empresarial”, apunta Rondorf.

Sin embargo, Martin Romo, presidente del Consejo y director de Inversiones de Capital Group, y William Robbins, gestor de renta variable de Capital Group, consideran que el actual nerviosismo de los mercados, provocado por los aranceles y por los avances en inteligencia artificial anunciados por una compañía tecnológica china, nos recuerda que hasta los mercados alcistas más fuertes pueden caer, sobre todo cuando la cotización de ciertas compañías refleja un escenario excesivamente optimista.

“Los mercados de renta variable llevan subiendo desde finales de 2022. Los inversores se preparaban para una recesión y el índice S&P 500 empezaba a despegar, con subidas del 26,2% en 2023 y del 25,0% en 2024. Es la primera vez que el índice registra dos años consecutivos con subidas superiores al 20% desde los años 1998 y 1999, tras la burbuja de las puntocom. Eso no significa que los inversores deban prepararse para una fuerte caída de los mercados. El contexto económico sigue siendo positivo en términos generales, impulsado por un sólido crecimiento de los salarios, unos tipos de interés estables y un gobierno con una agenda favorable al crecimiento”, matiza sobre su visión.

¿Hacía dónde empuja Trump la economía estadounidense?

Sin duda, esta situación ha reabierto el debate de hacia dónde está llevando Trump la economía del país. Por un lado, los últimos indicadores económicos de Estados Unidos han empeorado, con la confianza de los consumidores y su gasto en descenso. Sin embargo, los fundamentales de la economía estadounidense siguen siendo sólidos y la inflación parece estar bajo control. Se podría concluir que la amenaza de los aranceles ha inquietado a consumidores e importadores, pero la economía sigue resistiendo en términos generales.

“No cabe duda de que las amenazas de aranceles inquietan tanto a los consumidores como a los importadores estadounidenses. Sin embargo, no suponen una amenaza para la economía en general. EE.UU. Es una economía relativamente cerrada y, aunque algunas empresas estadounidenses sufren las consecuencias de los aranceles, otras salen ganando al mejorar su posición competitiva. En segundo lugar, aunque el gasto de los consumidores fue débil en enero, se produjo después de algunos meses fuertes, y la tendencia subyacente parece firmemente al alza. Y, en tercer lugar, las condiciones crediticias siguen favoreciendo la concesión de préstamos a las pequeñas empresas y a los consumidores. Nos preocupa un poco más el agresivo planteamiento de Elon Musk de recortar el gasto, pero, una vez más, esperamos que esto se calme en los próximos meses”, explica Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments.

Según añade el CIO de renta fija de Franklin Templeton, en general, la nueva administración de EE.UU. se está moviendo en la dirección de cambios de políticas que fomentan el crecimiento. “Todavía espero un crecimiento por encima del potencial y una inflación persistentemente por encima del objetivo este año, con rendimientos de los bonos del Tesoro de EE.UU. a 10 años en el rango del 4,75% al 5% para fin de año. Un progreso más lento en la regulación probablemente mantendría los rendimientos en el extremo inferior del rango, mientras que un mayor deslizamiento en el déficit fiscal podría empujarlos por encima del 5%”, afirma sobre sus perspectivas para el país.

Por último, Clément Inbona, gestor de fondos en La Financière de l’Échiquier, considera que la “imprevisibilidad del presidente y su capacidad para tomar decisiones quick and dirty comienzan a sustanciarse en un descenso de la confianza de los consumidores y las empresas”. A pesar de esto, el gestor confía en que “para Trump, la consecución de su mantra Make America Great Again pasa también por unas bolsas resistentes” y espera que esta fijación “siga siendo un freno para algunos de sus excesos”.

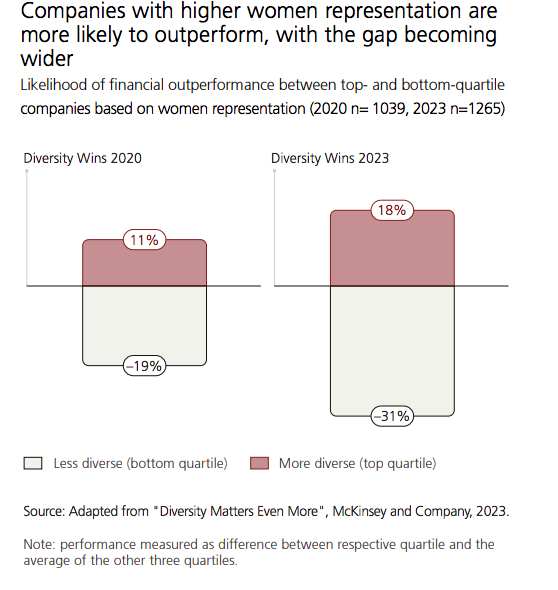

Los últimos 25 años han estado marcados por un enfoque creciente en la diversidad y la inclusión de género en todo el mundo, con estrategias específicas dirigidas a eliminar los prejuicios en todos los ámbitos de la sociedad. Una tendencia que también ha llegado al ámbito de la inversión y en sus criterios de inversión.

Según refleja UBS en su informe Gender-lens investment, los orígenes de la inversión con perspectiva de género están profundamente arraigados en el esfuerzo colectivo por empoderar a las mujeres. “Sin embargo, sería un error no reconocer los importantes beneficios económicos que pueden derivarse de ello. Cerrar la brecha de género en la participación laboral y en los puestos de gestión podría, por sí solo, aportar hasta 7 billones de dólares al PIB mundial. Este número aumenta a entre 22 y 28 billones de dólares si se alcanza la igualdad de género”, señala en sus conclusiones.

Estos posibles beneficios económicos están captando la atención de gobiernos y economistas, que están implementando nuevas estrategias para fortalecer el papel de las mujeres en la sociedad. Pero también, desde UBS consideran que los inversores también pueden beneficiarse de este impulso al identificar oportunidades dentro de las tres perspectivas de inversión con enfoque de género.

Ideas de inversión con una visión de género

La primera de estas perspectivas que propone UBS parte de la idea de que las inversiones para mujeres abarcan una amplia gama de productos y servicios que responden a sus necesidades. “Creemos que la oportunidad de inversión más viable se encuentra en las tecnologías digitales emergentes”, señalan. Según su visión, muchos de los esfuerzos enfocados en el género, como los relacionados con la educación o la inclusión financiera, se han centrado en atender a las mujeres en mercados emergentes y fronterizos, a menudo a través de mecanismos filantrópicos como la financiación combinada (blended finance) y la concesión de subvenciones.

La segunda de las ideas que defiende UBS en su informe es que las inversiones en mujeres representan, en su opinión, la oportunidad de inversión más escalable y diversificada, ya que permiten acceder a diversas industrias, regiones y tipos de empresas. En este sentido, explican que esto incluye enfoques más consolidados, como “invertir en empresas con una representación significativa de mujeres en puestos de gestión, basándose en la tesis de inversión de que las compañías diversas tienden a tener un mejor rendimiento financiero”.

Por último, el informe de UBS argumenta que “las inversiones realizadas por mujeres ofrecen la oportunidad de incorporar capital con un propósito más definido en los portafolios, con soluciones de inversión sostenible y de impacto creíbles, así como inversiones menos líquidas en empresas privadas y activos que probablemente cobrarán mayor relevancia”.

Del enfoque a la construcción del fondo: tres ejemplos

Como consecuencia de ese enfoque, las gestoras han creado fondos concretos que recogen las ideas propuestas y analizadas por el informe de UBS. Por ejemplo, en 2019, Nordea AM lanzó el fondo Global Diversity Engagement Strategy, con el objetivo de aprovechar la creciente concienciación sobre la diversidad y la inclusión. Según explica Julie Bech, la gestora del fondo, la estrategia se enfoca en invertir en empresas líderes en igualdad de género y diversidad, a la vez que colabora con aquellas que están comenzando su camino hacia la diversidad para ayudarles a acelerar su progreso.

“La estrategia consiste en una cartera de renta variable global con un nivel adicional de compromiso social. La selección de acciones se basa en el modelo cuantitativo del equipo multiactivos de NAM, que filtra las inversiones más atractivas utilizando factores como calidad, valor, impulso y rentabilidad histórica relativa. La estrategia evalúa a las empresas utilizando una “superposición de diversidad”, que les asigna una puntuación en cuatro criterios: diversidad de liderazgo, cartera de talentos, esfuerzos de inclusión y cambio en diversidad”, añade Bech.

En esta misma línea, destaca el fondo Mirova Women Leaders Equity Fund, lanzado en 2019 por Mirova, filial de Natixis Investment Managers. Se trata de un vehíco que invierte en empresas que contribuyen a los Objetivos de Desarrollo Sostenible de la ONU, con un enfoque especial en la diversidad de género y el empoderamiento femenino.

También dentro de la renta variable, los inversores cuentan con el fondo RobecoSAM Global Gender Equality Equities. Según explica la gestora, se trata de un vehículo de gestión activa que invierte a nivel global en empresas que promueven la diversidad de género y la igualdad de género. “La selección de estas acciones se basa en un análisis fundamental y la estrategia integra criterios de sostenibilidad como parte del proceso de selección de valores y a través de una evaluación de sostenibilidad específica para esta temática. La cartera se construye a partir de un universo de inversión elegible que incluye empresas con mayores puntuaciones de género, basadas en una metodología interna de evaluación de género. Esta metodología abarca diversos criterios, como la diversidad en los consejos de administración, la equidad salarial, la gestión del talento y el bienestar de los empleados”, señalan.

Las gestoras internacionales y los inversores observan con atención todo lo que está ocurriendo en la zona euro: el Banco Central Europeo (BCE) anunció ayer su sexto recorte consecutivo de tipos de interés, Alemania está lista para implementar una reforma fiscal significativa -que, según los expertos, cambiará su panorama económico mientras fortalece su economía- y Europa prepara la respuesta a la política exterior de “América First” de EE.UU. y las tensiones geopolíticas a raíz del conflicto entre Rusia y Ucrania.

Cuatro circunstancias que, según los análisis de las gestoras, están conectadas. “La política exterior de EE.UU. ha sido un catalizador para la reforma y ha creado un impulso real para los esfuerzos fiscales de Alemania. Junto con el impulso de la Comisión Europea para nuevas medidas que flexibilicen sus reglas fiscales y aumenten el gasto en defensa de la UE, se está gestando una respuesta sustantiva a nivel de la UE tras una serie de decepciones. Las tarifas de EE.UU. y sus respuestas por parte de la UE serán sin duda un aspecto negativo para las economías europeas, pero el gasto adicional del gobierno ayudará a mitigar esos impactos. El impulso fiscal a la economía también sugiere que la política monetaria del Banco Central Europeo (BCE) no necesitará aflojarse con tanta agresividad”, comenta Bill Papadakis, estratega macroeconómico sénior de Lombard Odier.

En definitiva, los expertos consideran que un mayor gasto fiscal en defensa por Alemania y el resto de estados miembro de la Unión reaceleraría el crecimiento económico, aumentando la inversión, creando puestos de trabajo y elevando el consumo. ¿En qué lugar dejaría esto el papel del Banco Central Europeo (BCE)? Algunos expertos apuntan que la institución monetaria tendría un margen considerablemente más reducido para bajar los tipos en el medio plazo si se produce este crecimiento inducido fiscalmente, mientras que otros ya ven una posible pausa en los recortes en abril o, incluso, afirman que el ciclo de bajadas de tipos ha llegado a su fin.

Los activos financieros europeos ganan atractivo

Lo que está claro es que, ante este contexto de mejora para Europa, y cierta revisión de la política monetaria del BCE, las gestoras están repensando su exposición a los activos financieros europeos. Por ejemplo, Luca Paolini, estratega jefe de Pictet AM, reconoce que están sobreponderamos renta variable europea, dada la mejora de las perspectivas económicas y de aumento de beneficios, así como atractivas valoraciones. Según su visión, en la eurozona los recortes de tipos de interés han empezado a tener efectos positivos, en particular, en el sector manufacturero.

“Además, hay recuperación de la confianza del consumidor y de los PMI manufactureros -aunque desde una base baja-. El presupuesto francés y la victoria del centroderecha en Alemania contribuyen a la estabilidad. Incluso, por primera vez en dos años, las expectativas de beneficios empresariales a doce meses en la euro zona aumentan más rápidamente que en EE.UU. La mejora es generalizada por sectores, probablemente en previsión de recuperación cíclica, posible alivio de alto el fuego en Ucrania y aumento del gasto público. Incluso se está descontando perspectivas de aumento del gasto en defensa tras las elecciones alemanas. De hecho, la renta variable europea ha registrado las mayores entradas de inversores minoristas desde el inicio de la guerra de Ucrania. Y hay que tener en cuenta que la política monetaria es más favorable en la euro zona”, argumenta.

Desde Candriam explican que tras una fase de extremo pesimismo en el mercado europeo a raíz de las elecciones estadounidenses, la dinámica se ha invertido. A favor tiene que la valoración de la renta variable europea es significativamente inferior a la de la estadounidense. «La relación precio/beneficios ajustados por sectores en Europa es un 23% inferior a la de Estados Unidos, muy por encima de la brecha media histórica. Además, la diversificación de los mercados europeos contrasta con la fuerte concentración de los mercados estadounidenses en torno a los gigantes tecnológicos. Los mercados financieros europeos están ahora más repartidos entre los sectores financiero, industrial y de bienes de consumo», comenta Nadège Dufossé, Global Head of Multi-Asset, Member of the Executive Committee de Candriam.

El análisis tras la reunión del BCE

Según la mayoría de los expertos, esta ha sido la última reunión “fácil” del BCE. Este nuevo recorte se produce en un entorno de incertidumbre -marcado principalmente por las tensiones comerciales y geopolíticas-, pero en que considera que los riesgos para el crecimiento permanecen a la baja. “Las proyecciones actualizadas indican una ligera degradación en el crecimiento a corto plazo, cambios menores en la inflación subyacente y una inflación general mecánicamente más alta para 2025, que refleja principalmente el aumento en los precios de la energía entre rondas de proyecciones. El Consejo de Gobierno mantuvo que el proceso de desinflación está ‘bien encaminado’», destaca Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

En opinión de Ulrike Kastens, economista senior de DWS, aunque la incertidumbre es alta, el equilibrio ha cambiado significativamente en los últimos días. “Esperamos tasas de crecimiento más altas en la zona euro y una desaceleración en la desinflación. Todo esto reducirá significativamente el margen para nuevos recortes de tipos en el próximo mes”, apunta.

Según su análisis, hay tres temas importantes que podemos destacar de su reunión de ayer: la política monetaria ya no se describe como «restrictiva», sino como «significativamente menos restrictiva”; la extrema incertidumbre económica requiere un alto grado de vigilancia y una alta dependencia de los datos, lo que probablemente seguirá determinando el curso futuro de la política monetaria; y se mostró cautelosa sobre un posible aumento del gasto en defensa para el crecimiento.

El hecho de que el BCE vea ahora los tipos de interés como «significativamente menos restrictivos», podría traducirse en una pausa en los recortes de cara a la próxima reunión. “Ahora vemos abril como una decisión al 50/50 que dependerá en gran medida de los datos, y de si los anuncios de aranceles para el 2 de abril hechos por Trump incluyen medidas significativas dirigidas a Europa. Anticipamos que el BCE apuntará al extremo inferior del rango neutral -alrededor del 1,75%- en lugar de moverse hacia un territorio acomodaticio”, añade Ahmed.

El plan fiscal de Alemania y el plan de Rearme europeo

Algunos expertos consideran que la tarea del BCE se ha complicado con la retirada del apoyo militar de EE.UU. a Ucrania, lo que requerirá miles de millones de euros en inversión para la defensa europea. “El anuncio del plan de infraestructura y defensa de Alemania, por valor de 500.000 millones de euros, ha provocado un reajuste en el mercado, con solo 45 puntos básicos de reducción para el resto del año, en comparación con los 60 puntos básicos de hace una semana. Incluso si la desinflación sigue su curso y la política monetaria se ha vuelto menos restrictiva, existen enormes incertidumbres y el BCE no está comprometiéndose con un curso de acción específico”, explica Nicolas Forest, CIO en Candriam.

Según el análisis de Forest, el plan fiscal de Alemania y el plan de Rearme Europeo de la UE podrían impulsar el crecimiento y compensar parcialmente los efectos negativos de posibles aranceles comerciales, descartando así un escenario de recesión. “Teniendo en cuenta todas las discusiones sobre las reglas fiscales de la UE, el gran cambio en la política fiscal alemana y los posibles riesgos a la baja, todas las opciones están sobre la mesa, incluida una ‘pausa’ en la próxima reunión.

En lo que afecta a Alemania, Annalisa Piazza, analista de investigación de renta fija de MFS Investment Management, destaca que es un plan muy ambicioso. “Suponiendo una implementación relativamente lenta -ya que los cambios estructurales, el desembolso de fondos y la burocracia requieren tiempo-, estimamos que un programa de esta magnitud podría añadir alrededor de un 0.2% al PIB en 2025, un 0.5% en 2026 y menos de un 1% en 2027. El impacto en la inflación no está tan claro”, señala Piazza.

Por su parte, los líderes de la UE debatieron en Bruselas cómo financiar un mayor gasto en defensa. El resultado ha sido claro: los líderes de la Unión Europea han avalado este jueves el instrumento de 150.000 millones de euros en préstamos para gasto militar en el marco del plan para rearmar Europa la próxima década, además de fijar las prioridades en las compras militares, en un paso más de la UE para responder a la urgencia geopolítica marcada por el conflicto en Ucrania.

Según la visión de Felix Feather, economista de Aberdeen, la posibilidad de que el déficit europeo aumente de forma significativa ha llevado a los mercados a descontar los recortes de tipos en los últimos días, mientras que el tramo largo de la curva se ha vendido de forma aún más pronunciada. “Creemos que el estímulo fiscal podría impulsar el crecimiento entre un 0,5% y un 1% en Alemania y entre un 0,2% y un 0,7% en el conjunto de la zona euro. Sin embargo, cualquier estímulo podría llegar demasiado tarde para impedir que la economía francesa caiga en una recesión técnica. Tras la contracción del PIB francés del 0,1% en el cuarto trimestre, el flujo de datos de actividad de alta frecuencia ha sido débil, con los indicadores de desempleo registrado, PMI y producción industrial en rojo”, concluye Feather.

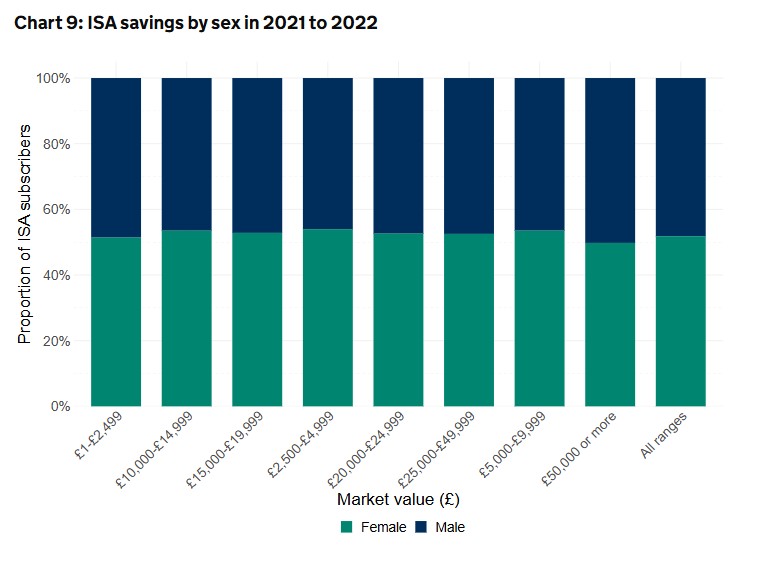

En el mercado británico existe un gap entre hombres y mujeres a la hora de hablar sobre ahorro e inversión. Según explican desde Hargreaves Lansdown, las conocidas como Individual Savings Accounts (ISA) -cuentas individuales diseñadas para fomentar el ahorro y la inversión con ventajas fiscales- muestran una tendencia curiosa en términos de género: las mujeres tiene más cuentas, pero son ellos los que más invierten.

“La brecha de género en las ISA no desaparecerá rápidamente. Los hombres siguen siendo mucho más propensos que las mujeres a tener ISA de acciones y valores, y han representado un sólido 61% de los clientes de HL durante los últimos tres años. Esto significa que, a pesar de que las mujeres poseen más ISA en total, el hecho de que se centren en cuentas en efectivo les da a los hombres una mayor oportunidad de hacer crecer sus fondos ISA con el tiempo, mientras que las mujeres corren el riesgo de quedarse estancadas”, explica Sarah Coles, directora de Finanzas Personales en Hargreaves Lansdown.

En general, consideran que las cifras oficiales muestran que las mujeres están haciendo un esfuerzo sobrehumano para construir sus ISA. “En 2021-2022, el 52% de los titulares de ISA eran mujeres. Sin embargo, en ese mismo año, los hombres fueron mucho más propensos a aportar a las ISA de acciones y valores: aproximadamente medio millón más de hombres lo hicieron en un solo año. En cambio, las mujeres fueron mucho más propensas a destinar su dinero a ISA de efectivo. Dado que las acciones y valores tienen un mayor potencial de crecimiento que el efectivo, existe el riesgo de que la brecha de género en las ISA siga ampliándose con el tiempo», concluye Coles.

Razones de la brecha en las ISA en Reino Unido

Desde Hargreaves Lansdow consideran que la reticencia de las mujeres a invertir se debe en gran medida al hecho de que, en promedio, ganan menos que los hombres. “Cuanto mayor es el ingreso, mayor es la probabilidad de tener una ISA de inversión. Además, las mujeres tienden a tener ingresos menos estables, ya que es más probable que hagan pausas en su carrera por responsabilidades de cuidado, trabajen a tiempo parcial o enfrenten reducciones salariales. Esto hace que muchas sientan que no pueden asumir los riesgos de la inversión”, explican desde la compañía.

Según su experiencia, la forma en que solemos evaluar el riesgo a largo plazo del riesgo de la inversión es deficiente para hombres y mujeres. “Las pérdidas generan un impacto emocional mayor, por lo que las mujeres tienden a sobreestimar el riesgo de perder dinero con sus inversiones a largo plazo. A su vez, pueden subestimar el riesgo de que una ISA en efectivo pierda valor con la inflación. Esto explica por qué los datos de HL muestran que los hombres tienen más probabilidades de realizar aportes en una sola suma a sus ISA de acciones y valores en comparación con las mujeres”, añaden.

Por último apuntan que, además, los hombres también son más propensos a establecer inversiones periódicas, una estrategia efectiva para hacer crecer un fondo de inversión. “Muchas mujeres pueden sentir que no pueden comprometerse con un gasto regular, pero es importante saber que se pueden invertir desde tan solo 25 libras al mes, por lo que no es necesario hacer un gran desembolso inicial. Si más mujeres supieran que pueden invertir pequeñas cantidades de manera constante, esto podría ayudar a reducir la brecha de género en las ISA”, ponen como ejemplo.

Además, matizan que la brecha salarial de género no explica completamente la diferencia en la inversión, ya que la brecha en las ISA entre hombres y mujeres empieza a abrirse desde los 19 años. A esta edad, explican que las diferencias salariales entre hombres y mujeres son mínimas, y la brecha salarial no se consolida realmente hasta después de los 40 años. Su conclusión es que es necesario hacer más para conectar a las mujeres con el potencial de la inversión.

Sobre el comportamiento de las mujeres que invierten

Según los datos que manejan en Hargreaves Lansdow, las mujeres que invierten están construyendo carteras de inversión impresionantes. “Entre los clientes de ISA en HL, las mujeres que han dado el paso e invertido en una ISA tienen, en promedio, mayores saldos que los hombres. Las mujeres poseen un promedio de 60.109 libras, mientras que los hombres tienen un promedio de £59.366 libras”, señalan.

Y defienden que, desafiando la idea de que las mujeres y los hombres tienen enfoques fundamentalmente diferentes al riesgo, los datos muestran que muchas de las inversiones más populares son similares para ambos géneros. “Entre las más elegidas se encuentran fondos indexados globales, fondos indexados de EE.UU., fondos de tecnología, y fondos gestionados populares como Lindsell Train Global Equity y Fundsmith Equity, todos ellos dentro del top 10 de inversiones. Los hombres son ligeramente más propensos a poseer acciones individuales de empresas en su cartera y a invertir en acciones extranjeras. Sin embargo, tanto en el caso de los hombres como en el de las mujeres, los fondos representan la mayor parte de sus carteras de inversión”, concluyen.

BlackRock ha ampliado su gama de productos de renta fija en Europa con el lanzamiento del BGF Euro High Yield Fixed Maturity Bond Fund 2028. Según explica la gestora, este vehículo sigue la gran acogida del BGF Euro High Yield Fixed Maturity Fund 2027 lanzado en septiembre 2024, el fondo de alto rendimiento de mayor éxito en el mercado de distribución en Europa en los últimos cinco años, debido a la necesidad de los inversores de monetizar las oportunidades de crédito de mayor rendimiento.

«Con la probabilidad de que los rendimientos bajen a medida que muchos bancos centrales sigan recortando los tipos de interés, el coste de oportunidad de no invertir es significativo. Los fondos high yield fixed maturity ofrecen a los inversores un potencial atractivo de rentas, al tiempo que se benefician de una cartera diversificada de crédito examinados con cuidado. A través de nuestro enfoque de gestión activa selectiva, los inversores pueden beneficiarse de una gran selección en medio de una mayor dispersión dentro del mercado de bonos de alto rendimiento, creando nuevas oportunidades potenciales para generar alfa”, explica José Aguilar, responsable de Estrategias de Deuda Corporativa Europea de HY y Long/Short de BlackRock.

Según la gestora, el objetivo de este nuevo fondo es generar ingresos invirtiendo en deuda pública de alta calidad, combinada con bonos de alto rendimiento cuidadosamente seleccionados. Además, busca un potencial adicional de mejora del rendimiento a través de permutas de incumplimiento crediticio. El vehículo, gestionado por el equipo especializado en European High Yield de BlackRock, cuenta con un enfoque activo basado en los fundamentales hace que haya una mayor granularidad y que se pueda aprovechar de las ineficiencias en la calificación crediticia y precio de los bonos. Además, el fondo se beneficia de la amplia experiencia del equipo en múltiples ciclos de crédito y aprovecha la escala de la plataforma de renta fija de BlackRock que gestiona 3 billones de dólares en activos de renta fija.

BlackRock considera que el mercado de renta fija ofrece grandes oportunidades para la gestión activa, dadas las significativas discrepancias en la calidad crediticia, incluso entre emisores con la misma calificación crediticia. Según su visión, las inversiones de alto rendimiento presentan una oportunidad especialmente atractiva, respaldada por unos sólidos fundamentos empresariales, una mayor convergencia con el grado de inversión que ha aumentado la calidad general del mercado de alto rendimiento, y la moderación de las tasas de impago.

Morningstar, Inc., proveedor de información independiente sobre inversión, ha anunciado los ganadores de los Morningstar Spain Awards for Investing Excellence. Los premios reconocen a los fondos y gestores de activos que han prestado un buen servicio a los inversores a largo plazo y que el equipo de análisis de gestores de Morningstar considera que serán capaces de ofrecer sólidas rentabilidades ajustadas al riesgo a lo largo del tiempo.

Existen dos tipos de premios Morningstar: los Premios Morningstar por categorías y los Premios Morningstar a los gestores de activos.

Los Morningstar Spain Awards for Investing Excellence 2025 han reconocido a los mejores fondos y gestoras del año en distintas categorías. En renta fija euro, el galardón ha sido para BlueBay Inv Grd Euro Govt Bd C EUR Acc, mientras que en la categoría de mixto euro el premio ha recaído en Cartesio X FI.

En renta variable global, el fondo destacado ha sido GQG Partners Global Equity A EUR Acc, y en renta variable Europa, el reconocimiento ha sido para M&G (Lux) Eurp Strat Val A EUR Acc.

En cuanto a la renta variable España, el premio ha sido otorgado a Magallanes Iberian Equity M FI.

Además, Magallanes Value Investors ha sido distinguida como la mejor gestora de activos, consolidando su liderazgo en la industria de la inversión.

«Enhorabuena a los ganadores y finalistas de los Premios Morningstar a la Excelencia Inversora 2025, que reconocen las ofertas y grupos de fondos más destacados y a la mejor gestora dentro del sector. Con los cambios geopolíticos y la evolución de los mercados como telón de fondo, nuestros analistas han seleccionado cuidadosamente los mejores fondos de renta variable, renta fija y mixtos, aprovechando las calificaciones prospectivas de Morningstar para identificar los fondos líderes para los inversores en España», señala Jose García-Zarate, Senior Principal of Manager Research, Morningstar.

Estos premios se determinan mediante una combinación de historiales de rentabilidad ajustados al riesgo a medio y largo plazo y la calificación prospectiva de Morningstar para los fondos, el Morningstar Medalist Rating™ incluyendo su componente de pilar Parent. El Medalist Rating se establece en una escala de cinco niveles: Gold, Silver, Bronze, Neutral y Negative a nivel de clase de acciones. La metodología completa de los premios está disponible aquí.

Reacciones

Algunas gestoras han reaccionado a los premios. Desde la Gestora Cartesio destacan que este nuevo reconocimiento es especialmente satisfactorio porque Cartesio es una gestora que cuenta con dos únicos fondos/estrategias de inversión que compite no solo frente a las grandes gestoras españolas sino también frente a las internacionales que cuentan con una amplísima gama de fondos. Asimismo, refuerza la convicción de Cartesio de concentrar todo su esfuerzo en solo dos estrategias para lograr resultados consistentes y de calidad a lo largo del tiempo.

Y recuerdan que no es la primera vez que Cartesio recibe el reconocimiento nacional e internacional: en 2018 Morningstar les concedió el premio Fund Manager of the Year en la categoría de Asset Allocation Pan-Europeo; en 2023 Cartesio Equity resultó ganador de los Premios Morningstar en su categoría tanto en España como Luxemburgo, siendo Cartesio X también finalista en la edición española; y en 2024 Cartesio X volvió a repetir nominación como mejor fondo de su categoría en España.

Cartesio es una gestora de fondos independiente fundada en 2004. Está íntegramente participada por los gestores, que invierten todo su patrimonio financiero en los fondos que gestionan, así como por otros empleados de la misma, lo que garantiza la máxima alineación de intereses con sus clientes. En la actualidad gestiona más de 900 millones de euros entre sus dos estrategias de inversión.

10 años de Magallanes

Los premios coinciden con el 10º aniversario de Magallanes, diez años en los que el patrimonio ha aumentado hasta 2.900 millones de euros, y sus fondos European Equity e Iberian Equity se han más que duplicado. Desde sus respectivos lanzamientos, los retornos acumulados de los fondos son del 141,2% (European), 121,8% (Iberian) y 50,5% (Microcaps), batiendo todos a sus índices de referencia.

Es la segunda vez que Magallanes es galardonada como Mejor Gestora, después del premio recibido en 2023, siendo la primera gestora española en ganar esta categoría, recuerdan desde la firma. También el fondo Iberian Equity, que cuenta con la categoría GOLD (la distinción más alta otorgada por Morningstar a un fondo, asignada a los gestores que puedan superar al mercado en el largo plazo, por ser el mejor estándar en cuanto a rentabilidad, equipo, proceso de inversión o comisiones) repite trofeo, siendo el único fondo español entre los premiados en 2022.

Foto cedidaAsunción Soriano, CEO Global de ATREVIA y Nuria Chinchilla, profesora del IESE Business School

El número de mujeres en los consejos de administración de las empresas del mercado continuo español continúa en aumento. Su representación subió 1,85 puntos porcentuales en 2024, alcanzando el 36,34%. La cifra de consejeras aumentó en 32, casi el doble que en 2023, y se ubicó en 439 del total de los 1.208 miembros de los consejos de administración.

El Ibex 35 lidera estos avances en diversidad, al superar por primera vez el umbral de paridad y marcando el camino para el resto de cotizadas. El número de mujeres en los consejos de administración del selectivo español pasa de 176 a 183, lo que supone un aumento de 1,4 puntos porcentuales (de 39,82% en 2023 a 41,22% en 2024). Un total de 25 de las 35 empresas llegan o superan el 40% de representación femenina en sus consejos, mientras que tan solo 10 están por debajo de este umbral. La media de consejeras del Ibex sigue en aumento, y llega a 5,23 mujeres por empresa. En el resto del mercado continuo, el número de consejeras añade 25 asientos, hasta alcanzar los 256, el 33,51%.

Estas son las conclusiones que se desprenden de la última edición del «XIII Informe Mujeres en los Consejos de Administración del Ibex 35 y VIII Radiografía del Mercado Continuo«, que elaboran anualmente Atrevia y el IESE Business School y que ha sido presentado por la CEO global de Atrevia, Asunción Soriano, y la profesora del IESE Business School Nuria Chinchilla, titular de la Cátedra Carmina Roca y Rafael Pich-Aguilera de Mujer y Liderazgo.

El informe, que abarca este año 118 compañías, concluye que 56 empresas -el 47,46% del total- cumplieron en 2024 con la meta de paridad que impuso la directiva europea y que también marca la Ley de Representación paritaria y presencia equilibrada de mujeres y hombres, que entró en vigor en agosto. Esta ley establece que los consejos de administración de las sociedades cotizadas deben tener una composición que garantice, como mínimo, un 40% de personas del sexo menos representado. De entre todas las cotizadas que cumplen con la normativa, un total de 25 pertenecen al Ibex 35 y otras 31, al resto del continuo, y en total suman 16 más que el año anterior.

Mientras que ya el 71,43% de las empresas del Ibex 35 alcanza o supera la cuota de paridad, son 10 -4 menos que en 2023- las cotizadas del selectivo que aún no cumplen la meta: Naturgy, Fluidra, Puig, Grifols, Indra, Solaria, Ferrovial, Telefónica, Sacyr y Acerinox (mencionadas de menor a mayor cuota de paridad). De las empresas que cumplen, incluso cuatro llegan al 50% (Cellnex, Inditex, Logista y Redeia). Bankinter es la única que tiene más mujeres que hombres en su consejo: el 63,64%.

De las 83 empresas restantes que forman parte del mercado continuo, 11 alcanzan el umbral de paridad del 40% y 20 lo superan. De entre ellas, 4 llegan al 50% (Realia, Meliá Hotels, Grenergy Renovables y Cevasa), y otras 4 (Prisa, Línea Directa, Libertas 7 y LAR España) tienen más mujeres que hombres en sus consejos de administración.

Otro año más, 6 empresas del mercado continuo -ninguna del Ibex 35- carecen de consejeras: es el mismo número que el año pasado, aunque cambia su composición con la salida de Nextil y la entrada de Soltec, que se une a la lista junto a Berkeley Energía, Borges, Nyesa, Pescanova y Urbas. En el Ibex 35 todas las empresas tienen como mínimo 2 consejeras.

Tipología

Respecto al análisis por tipología de consejeras, la mayoría continúa sigue siendo independiente (70,39% en el conjunto del continuo), con una ligerísima caída con respecto al año anterior (70,52%). Las dominicales, sin embargo, incrementan casi un punto porcentual (0,85) su representación, constituyendo el 23,46%. Las consejeras externas, aunque suben de 13 a 14, mantienen el mismo porcentaje de representación que en 2023, el 3,19%. El número de consejeras ejecutivas disminuye en dos, de 15 a 13, por lo que su porcentaje de representación también ve reducido, del 3,69% al 2,96%.

En perspectiva, el peso de las mujeres en los consejos de administración del conjunto de las empresas cotizadas ha aumentado exponencialmente en los últimos años. Desde 2015, cuando la CNMV estableció la meta de paridad en el 30% para 2020, la representación femenina ha subido casi 21 puntos porcentuales, desde el 15,41% al 36,34% de 2024. Asimismo, desde 2009, los consejos han pasado de tener 298 mujeres a 439, lo que supone 141 consejeras más. En el último ejercicio, 183 sillones están ocupados por mujeres, lo que supone 7 más que el año previo.

Al ritmo actual de progresión, el conjunto de las empresas cotizadas españolas podría rebasar el horizonte del 40% de representación femenina en sus consejos de administración en 2026, cumpliendo con los plazos que marca la nueva Ley Orgánica de Representación Paritaria y Presencia Equilibrada de Mujeres y Hombres.

Empresas motor de cambio y comprometidas

En los años que este estudio lleva analizando y evaluando a todas las empresas del mercado continuo, gran parte de las compañías cotizadas, en especial las que pertenecen al Ibex 35, han mostrado mejoras en la incorporación de mujeres a sus consejos de administración.

Entre las compañías del continuo que más esfuerzo han mostrado desde 2019 en el camino hacia la paridad con la inclusión creciente de consejeras, destacan: Rovi, que no tenía ninguna mujer en su consejo y ahora tiene 3 (42,86%); Audax Renovables, que tampoco tenía consejeras y ahora cuenta con 2 (40%); Logista, que pasa de 2 consejera a 6 (50%); Prisa, que hace cinco años tenía 3 consejeras y 10 consejeros, y en 2024 tiene más mujeres que hombres (53,33%); Técnicas Reunidas, que partía de un 7,14% (una sola mujer frente a 13 hombres), y ahora llega al objetivo de paridad del 40%. Igualmente lo alcanzan Vocento, que en 2019 solo tenía una mujer en su consejo de un total de 10 miembros y Amadeus, que pasa de un 15,38 a un 45,45% en cinco años. Bankinter y LAR España, que en 2029 tenían una representación femenina del 33,33% y del 29%, respectivamente, tienen ya más mujeres que hombres en su consejo (63,64% y 60%)

Por otro lado, las compañías que mayor compromiso han demostrado con los objetivos de paridad en los últimos cinco años son Realia -que mantiene el mismo número de hombres y mujeres en su consejo de administración (3) y continúan en el 50%-, Redeia -que, manteniendo los 12 asientos, suma una mujer, pasando del 41,67% al 50% de representación femenina en su consejo-, Nicolás Correa -mantiene un año más a 3 consejeras y una cuota del 42,86%-. Este porcentaje tampoco ha variado en cinco años en el consejo de Iberdrola.

También se inscriben en este grupo Banco Santander, que continúa con 9 hombres y 6 mujeres, manteniéndose en el objetivo de paridad del 40%, y Adolfo Domínguez, que, aunque tenía un 50% de representación femenina en 2019 y cuenta este año una consejera menos, sigue alcanzando los requisitos de paridad (42,86%). Igual ocurre con Aperam, que tenía 2 hombres y 2 mujeres en 2019, y cinco años después se mantiene por encima del umbral de paridad (42,86%) con 4 consejeros y 3 consejeras.

Cinco con más mujeres que hombres

Bankinter es la única empresa del Ibex 35 que tiene un consejo de administración donde la mayoría de los asientos están ocupados por mujeres. Experimenta el mayor avance en paridad del conjunto del mercado continuo, pasando del 36,36% de representación femenina al 63,64%, con 7 mujeres y 4 hombres

Libertas 7 y Línea Directa mantienen ambas el 57,14% de representación femenina, con 3 hombres y 4 mujeres. Se incorporan este año Lar España, que tenía 33,33% (4 hombres y 2 mujeres) y ahora tiene 60% (2 hombres y 3 mujeres) y Prisa, que tenía 46,67% (8 hombres y 7 mujeres) y este año alcanza el 53,33% (7 hombres y 8 mujeres) de representación femenina.

Las cinco son las únicas compañías de todo el mercado continuo que tienen más mujeres que hombres en sus consejos de administración y suponen 2 más que en 2023.

Consejera «tipo»

Este año, el Informe incorpora un análisis más amplio que incluye datos de procedencia, edad y formación de las mujeres que forman parte de los consejos de administración de todas las empresas del continuo. Además, profundiza en el estudio de sus perfiles profesionales e investiga aspectos sobre su trayectoria laboral previa.

Así, el 74,07% de las consejeras del Ibex y el 80,97% del resto del mercado continuo son españolas. Del porcentaje de extranjeras, la mayoría son comunitarias, seguidas de latinoamericanas, británicas y estadounidenses. Más del 75% de las consejeras del IBEX 35 tienen formación en Economía, Empresariales y Derecho, cifra superior en el resto del mercado continuo, donde suponen más del 80%. La media de edad es de 58 años en el continuo y de casi 60 en el IBEX 35.

Una clara mayoría (77,16%) de las consejeras del índice selectivo tienen experiencia previa en puestos directivos del sector empresarial. También son mayoría en el resto del mercado continuo (72,49%). Las mujeres restantes provienen de otros ámbitos: académico (15 en el Ibex 35, 20 en el resto del continuo), político (5 en ambos índices), administración pública (11 en el Ibex y 6 en el resto del continuo) o vínculo familiar (6 en el Ibex y 36 en el continuo).

Con estos datos, emerge un perfil representativo de las consejeras en las empresas cotizadas españolas. Este perfil ‘tipo’ se caracteriza por ser una mujer de nacionalidad española, con una edad media entre los 56 y los 65 años, con formación en estudios económicos y jurídicos y una trayectoria profesional consolidada en puestos de alta dirección empresarial.

Presencia escasa en órganos ejecutivos

A pesar del aumento del número de mujeres en los consejos de administración de las empresas del conjunto del mercado continuo, la representación femenina en los cargos de máximo poder ejecutivo sigue siendo muy limitada. Solo 15 empresas están presididas por mujeres: 4 en el IBEX 35 y 11 en el resto del continuo.

El número de presidencias femeninas se mantiene en el Ibex 35, ya que aunque Anne Bouverot salió de Cellnex y fue sustituida por un hombre, María Dolores Dancausa se convirtió en presidenta no ejecutiva de Bankinter. Mantienen sus cargos Marta Ortega en Inditex, Beatriz Corredor en Redeia y Ana Patricia Botín en Banco Santander, siendo esta última la única presidenta ejecutiva del selectivo. Se mantiene así un reducido porcentaje de 11,47% de representación femenina en las presidencias del Ibex 35.

Bankinter es la única empresa del selectivo que tiene una mujer en el cargo de consejera delegada: Gloria Ortiz Portero, que sustituyó a Dancausa cuando ésta asumió el cargo de presidenta. Además, solo hay tres mujeres ocupando el cargo de vicepresidenta: Virginia Arce en Indra, Cristina Garmendia Mendizábal en Logista y Catalina Miñarro Brugarolas en Mapfre.

Con respecto al resto del mercado continuo, la situación es similar. Sólo 11 mujeres sustentan el cargo de presidenta (3 más que en 2023) y suponen una representatividad del 13,25%. Además, solo una de ellas, Adriana Domínguez González en Adolfo Domínguez, es ejecutiva. En las 83 empresas que forman parte de este índice, solo hay 6 vicepresidentas y 5 consejeras delegadas, lo que supone un 6,02% y un 7,23% de representación femenina.

En cuanto a los puestos de la alta dirección, el número de mujeres en el Ibex 35 aumenta casi un punto, y alcanza el 22,63% desde el 21,86%. En el resto del mercado continuo la cifra es ligeramente superior situándose en el 23,52%. Sin embargo, estos porcentajes de representación siguen, un año más, muy lejos de los que se alcanzan en los consejos de administración del Ibex 35 (41,22%) y del resto del mercado continuo (33,51%).

Comisiones y presidencias

Las mujeres en las comisiones del IBEX 35 representan este año el 48,12% del total de sus componentes (773), cifra superior al 44,06% registrado hace un año. El número de consejeros, sin embargo, sigue siendo mayoritariamente masculino: 401 hombres son parte de una comisión, frente a 372 mujeres.

Los mayores niveles de puestos femeninos se alcanzan en las áreas de Sostenibilidad, Medio Ambiente y Buen Gobierno, con un 57,76%, seguido de la comisión de Nombramientos y de la comisión de Retribuciones, ambas con más del 52%. Riesgo y Cumplimiento, y Auditoría y Control, aunque bajan, continúan ambas por encima del 50%.

Innovación, Tecnología y Seguridad aumenta hasta llegar al 42,86% de representación femenina y la Comisión Ejecutiva también sube (21,50%) aunque sigue siendo, un año más, la comisión donde mayor es la diferencia entre el número de hombres y el de mujeres.

En cuanto a las presidencias, el número total de mujeres presidentas de comisiones ha aumentado, pasando de 83 a 86, y suponiendo el 51,50% de las 167 comisiones.

La comisión que cuenta con el mayor porcentaje de mujeres presidentas es, otro año más, la de Sostenibilidad, Medio Ambiente y Buen Gobierno (74,07%), seguido de las comisiones de Retribuciones y Nombramientos, donde las mujeres se mantienen en mayoría con un 67,65%, y un 64,71%, respectivamente.

La comisión de Innovación, Tecnología y Seguridad contaba el año pasado con más mujeres que hombres en su presidencia (60%) pero este año la proporción se ha invertido, situándose en un 40% de representación femenina.

Riesgo y Cumplimento, que el año pasado tenía el mismo número de mujeres que de hombres ocupando la presidencia (8) no alcanzan este año el 40% de representación femenina (37,50%). También baja la comisión de Auditoría y Control, que el año pasado superaba el umbral de paridad (44,12%) y este año sin embargo cuenta solo con el 35,29 % de presidencias femeninas.

La Comisión Ejecutiva continúa con solamente una mujer en su presidencia (Ana Botín en Santander) frente a 16 hombres, lo que supone un 5,88%.

España, por encima de la media de la UE

Un año más, los esfuerzos por elevar la presencia femenina en los consejos de las empresas del IBEX 35 siguen dando frutos y, a nivel europeo, las principales empresas cotizadas españolas están por encima de la media de la Unión Europea de 27 países.

España se sitúa así en quinta posición (41,30%), solo por debajo de Francia (47,50%), Italia (44,60%), Dinamarca (42,80%) y Países Bajos (41,80%). Además, supera en 6,6 puntos porcentuales a la media de la Unión Europea, que está en el 34,70%.

Con el incremento de este año, España se incorpora al grupo de naciones que logran el objetivo de paridad del 40%. Irlanda también se suma a esta lista, siendo así solo 6 el número de países de los 27 miembros de la Unión Europea que alcanzan una representación femenina del 40% en sus consejos de administración.

«Es alentador movernos cada año en un escenario de mayor paridad en los consejos de las cotizadas españolas. Aunque la Alta Dirección sigue siendo una asignatura pendiente, todo apunta a que los objetivos en los consejos van a alcanzarse muy pronto; el resto de los avances debemos seguir persiguiéndolos, ley aparte, como sociedad, porque la evolución que se ha conseguido hasta ahora es un éxito colectivo del país. Por nuestra parte, seguiremos midiendo para cambiar, porque analizar siempre será el primer paso para que los esfuerzos lleguen a buen puerto», ha declarado Asunción Soriano, CEO global de Atrevia.

Por su parte, Nuria Chinchilla, profesora del IESE Business School, ha añadido que «el hito más celebrable esta edición es la cuota del Ibex, que por fin supera el 40%. Sin embargo, vemos que aún quedan techos de cristal y techos de cemento que continúan dificultando el acceso de la mujer a los comités ejecutivos. Sin duda los datos de este año son positivos y merecen felicitaciones, pero no podemos olvidar que queda recorrido. Aun así, cabe destacar que el avance de las cotizadas españolas ha sido fruto de una evolución natural, no supeditada a una obligación legal, y solo podemos esperar que continúe su rumbo, de la mano también de una reflexión mucho más holística de la cuestión de la diversidad por parte de las empresas».

Foto cedidaDe izquierda a derecha: Jorge Flores, fundador y director de Pantallas Amigas; Jorge Mahía, director ejecutivo de B100 y Paloma Barreiro, Head of Product de B100.

B100, el nuevo modelo de banca digital de Abanca, ha presentado un nuevo producto que supone un método de ahorro automático vinculado al tiempo que el usuario pasa en redes sociales. “Si hasta ahora solo se podía ahorrar caminando o corriendo, ahora nuestros clientes pueden ahorrar simplemente desconectándose de redes sociales un rato cada día”, explicó Jorge Mahía, el director ejecutivo de B100, en la presentación del nuevo servicio de la entidad.

De esta manera, la entidad amplía su catálogo de «Healthy Banking, Off to Save» y estará disponible con la última actualización de su aplicación. Permitirá a los usuarios doblar el importe máximo diario a traspasar a su Cuenta Health, una cuenta extra remunerada al 3,4% TAE diseñada para animar a los usuarios a cumplir ciertos retos saludables.

Con Off to save, B100 avanza en su proyecto de Healthy Banking coincidiendo con su primer aniversario. A cierre de 2024, B100 superó los 230 millones de euros de negocio que se completan con otros indicadores “relevantes”, destacaba el director ejecutivo: “nuestros clientes han recogido más de 1.000 kilos de plástico con la tarjeta Pay to Save, solo por usarla, y han recorrido caminando o corriendo el equivalente a 14 viajes de ida y vuelta a la Luna, lo que nos hace ser muy optimistas”.

Cómo funciona Off to Save

El usuario puede elegir diferentes retos diarios de desconexión, desde el más exigente (conectarte solo 15 minutos al día), hasta el de menos esfuerzo, una hora al día. A menor tiempo en redes, mayor es la cantidad diaria que se puede traspasar a la Cuenta Health, una cuenta que ofrece un extra de remuneración al 3,40% TAE.

“Como en Move to Save, el reto de salud física con el que lanzamos B100 hace un año, nuestra app se conecta ahora el sistema operativo del teléfono solo para leer el tiempo que pasas en redes, de una forma absolutamente respetuosa con la privacidad y que solo utilizamos para saber si el usuario cumple su reto”, explicó Paloma Barreiro, Head of Product de B100.

Las redes sociales que se toman en consideración para este reto de desconexión digital son X/Twitter, Bluesky, Instagram, Facebook, Tik Tok y Snapchat. “Hemos dejado fuera”, continuaba Barreiro, “otras redes de uso más profesional o educativo, pero en ningún caso se trata de demonizar tecnologías que, bien usadas, pueden tener un impacto muy positivo en nuestras vidas”.

Al darse de alta en B100 los clientes contratan tres cuentas sin comisiones: la Cuenta B100, para el día a día y que presta servicios habituales de un banco digital (transferencias, Bizum, tarjetas…) , la Cuenta Save, diseñada para ayudar a los usuarios a ahorrar y que ofrece un 2,70% TAE, y la Cuenta Health, en la que solo pueden ingresar saldo cumpliendo uno de los dos retos saludables. “Así, desde hoy nuestros clientes de B100 pueden hasta duplicar el máximo diario a traspasar a la Cuenta Health, uno de los productos de ahorro más rentables”, añadió Barreiro.

Para acompañar la presentación de este nuevo producto, B100 ha desplegado una campaña que ha llevado a varios influencers de renombre a dejar de publicar por un tiempo en sus redes sociales. Además, la entidad ha puesto en circulación una colección de adaptaciones de memes que pretende llamar la atención sobre un uso que cada vez genera un mayor debate entre expertos.

Resultados del estudio

En la presentación de Off to Save también se dio a conocer una encuesta en colaboración con Pantallas Amigas, una entidad sin ánimo de lucro pionera que trabaja desde 2004 en el campo del bienestar digital. La encuesta sobre el uso de redes sociales “confirma la percepción más extendida: el 77% de los españoles entre 18 y 55 años cree que pasar menos tiempo en estas redes sería beneficioso para ellos”, según afirmó Jorge Flores, fundador y director de Pantallas Amigas, “un dato que entre los más jóvenes se eleva, y esto da mucho que pensar, hasta el 88%”.

El sondeo también desvela que el 77,5% de los españoles cree que pasar menos tiempo en redes sociales sería beneficioso para ellos, un 88% en el tramo de 18 a 25 años. Uno de cada tres jóvenes de entre 18 y 35 años asegura haber tenido algún impacto negativo en su salud mental, principalmente ansiedad y baja autoestima. Este dato baja hasta el 18% en adultos de 45 a 55 años.

Más del 51% de los encuestados consulta sus redes sociales en horas de clase o trabajo. Además, el 51% del segmento más joven (de 18 a 25 años) ha experimentado un impacto negativo en sus estudios o trabajo por estar pendientes del móvil.

El 87% cree que el uso excesivo de estas redes dificulta las relaciones personales presenciales. El 58% ha discutido con alguien por falta de atención provocada por estas redes sociales. Y el 23% de los más jóvenes pasa más de 3 horas al día en redes sociales.

El inicio de marzo no ha cumplido con las expectativas en el ámbito futbolístico. La Liga de Campeones ofrecía uno de los encuentros más esperados, el llamado “derbi de todos los derbis”, pero el partido de ida dejó un sabor amargo al ser considerado por muchos como un enfrentamiento sin grandes emociones.

Por otro lado, en el terreno geopolítico, la figura de Donald Trump ha generado un impacto inesperado. Sus discursos y decisiones han desestabilizado los mercados, provocando fluctuaciones en el ámbito económico. Ya sea en política exterior o comercial, su singular estilo de negociación ha convertido el panorama financiero en una auténtica montaña rusa para los inversores. No obstante, más allá de estos movimientos a corto plazo, es esencial no perder de vista las tendencias macroeconómicas de fondo.

Para analizar en profundidad estos temas, el próximo miércoles 19 de marzo, a las 9:30 CET, se llevará a cabo una videoconferencia con la participación del Dr. Pablo Duarte, investigador Senior del Flossbach von Storch Research Institute, y Javier Ruiz Villabrille, Country Head de Flossbach von Storch en España. En este evento se abordarán los aspectos clave de la actualidad macroeconómica y la estrategia adoptada en la gestión de carteras.

Además, la participación en la videoconferencia, tras superar el correspondiente test, permitirá a los asistentes obtener 1 CPD de formación estructurada para los poseedores de la certificación CFA y CAd, así como 1 hora de formación válida para la recertificación EIA, EIP, EFA y EFP.

La economía española enfrenta tres grandes desafíos estructurales que amenazan su crecimiento y competitividad a largo plazo: la fragmentación política, que obstaculiza la toma de decisiones y la implementación de reformas estructurales en áreas clave como la inversión, el mercado laboral y la cualificación del capital humano; el estancamiento de la productividad, que ha profundizado la divergencia en términos de eficiencia y competitividad con la media europea, con una brecha del 10%-15% en productividad por hora trabajada desde 2008; y la crisis de la vivienda, que impacta tanto en la accesibilidad como en la estabilidad del mercado inmobiliario, con efectos directos en el bienestar social y la movilidad laboral.

Así lo recoge el Informe Económico y Financiero de Esade, dirigido por Toni Roldán, director de EsadeEcPol, y elaborado con el apoyo de Banco Sabadell, cuyo capítulo de coyuntura económica ha sido desarrollado por Josep M. Comajuncosa, profesor de Esade, y Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y senior fellow de EsadeEcPol.

A estos retos se suma la elevada deuda pública, cuya reducción progresiva sigue siendo insuficiente. Aunque ha mostrado una tendencia a la baja en los últimos meses, su nivel sigue limitando la capacidad del Gobierno para aplicar políticas fiscales anticíclicas y aumenta la vulnerabilidad de la economía ante posibles shocks externos, lo que representa un riesgo adicional para la estabilidad económica del país.

A pesar de estos desafíos, los autores del informe prevén un crecimiento del PIB del 2,5% en 2025, seguido (según estimaciones del Fondo Monetario Internacional) de un 1,9% en 2026 y un 1,7% en 2027, cifras superiores a las de otras economías avanzadas. Este crecimiento estará impulsado por la demanda interna, con el consumo privado como motor principal, y por la recuperación de la inversión, favorecida por los fondos Next Generation. También se espera una moderación de la inflación y un crecimiento del empleo, aunque a un ritmo más lento que en los trimestres anteriores. La inflación se situará en torno al 2,1% en 2025, con posibles riesgos al alza por tensiones geopolíticas y cambios en la política económica, mientras que la tasa de desempleo podría situarse por debajo del 10% en 2027.

Crecimiento global desigual

El Informe Económico y Financiero de Esade destaca que, a escala mundial, la actividad económica mantuvo un ritmo sólido en 2024, impulsada por el liderazgo de Estados Unidos y la estabilización de China. Para 2025, se proyecta un crecimiento global del 3,3%, aunque con diferencias significativas: las economías avanzadas crecerán un 1,9%, mientras que las emergentes lo harán un 4,2%.

Estados Unidos registrará un crecimiento del 2,7%, gracias a la fortaleza de su mercado laboral y condiciones financieras favorables. En la zona euro, el crecimiento se situará en el 1%, con una ligera recuperación de la demanda interna impulsada por el aumento de los salarios reales y la relajación de la política monetaria. Sin embargo, este crecimiento seguirá por debajo de su potencial debido a la incertidumbre, la inflación subyacente y el envejecimiento poblacional. Dentro de la eurozona, las diferencias también serán notables: Alemania crecerá solo un 0,3%, mientras que Francia e Italia se situarán en torno al 0,8% y 0,7%, respectivamente. Por el contrario, España, Portugal y Grecia crecerán por encima del 2%. El Reino Unido, por su parte, acelerará hasta el 1,6%.

En cuanto a las economías emergentes, se espera que China estabilice su crecimiento en el 4,6%, apoyado por políticas de estímulo que compensen la debilidad del sector inmobiliario. India moderará su expansión al 6,5%, mientras que Latinoamérica crecerá entre un 2,4% y un 2,5%. En esta región, México y Brasil registrarán crecimientos del 1,4% y 2,2%, respectivamente, mientras que Argentina repuntará con fuerza tras la recesión, superando el 4,5%.

Proceso de desinflación desigual

El crecimiento económico global también se verá influenciado por la desinflación iniciada en 2023. Aunque se espera que la inflación subyacente persista en el sector servicios a inicios de 2025 debido a la presión salarial, tenderá a reducirse a medida que se cierren las brechas de producción. En las economías avanzadas, la inflación se situará en torno al 2%, mientras que en Estados Unidos y Canadá alcanzará el 2,2% y 2,4%, respectivamente. En contraste, las economías emergentes presentarán una inflación media del 6%, con diferencias sustanciales: China tendrá una inflación del 1,7%, mientras que en India llegará al 6,5%, y en Argentina y Venezuela superará el 60% y 70%, respectivamente.

La 36ª edición del Informe Económico y Financiero de Esade, titulada “La vivienda: un reto central para los próximos años”,y elaborada con el apoyo de Banco Sabadell, cuenta con la participación de Joan Monras, research advisor en el Banco de la Reserva Federal de San Francisco y profesor de Economía en la Universidad Pompeu Fabra (UPF), autor del artículo “Mercado de la vivienda: la tormenta perfecta”;José María Raya, catedrático Tecnocampus (UPF), quien firma “El nuevo mercado del alquiler: Nuevas fórmulas, viejos objetivos”, y Cristina Barceló y Laura Crespo, del Banco de España, con “La tenencia de vivienda y deuda hipotecaria de las familias españolas durante los últimos veinte años”. El profesor de Economía de Esade y miembro de la Junta del Club Real Estate de Esade Alumni Jordi Fabregat cierra el apartado de debate con el texto “Alternativas al residencial tradicional. Efecto sobre la demanda de vivienda”.