La Comisión Nacional del Mercado de Valores (CNMV) y BME han presentado una nueva modalidad de salidas a bolsa que flexibilizará el sistema actual y que pretende favorecer el acceso de las compañías al mercado. El nuevo procedimiento, llamado BME Easy Access, permitirá la admisión directa de las acciones en los mercados regulados sin la exigencia de obtener una distribución mínima, o free float, con carácter previo a la admisión.

De este modo, el proceso de salida a bolsa quedaría separado de las circunstancias macroeconómicas y de liquidez de los mercados, lo que favorecería la planificación de las empresas y evita el riesgo de que circunstancias ajenas a la compañía frustren el inicio de cotización en el mercado de valores.

España se convertirá en el primer país en permitir esta nueva modalidad y adelantaría así algunas medidas contempladas en la Listing Act aprobada por la Unión Europea para revitalizar los mercados públicos. Esta medida responde también a una de las recomendaciones del informe de la OCDE para revitalizar los mercados de capitales españoles, incluida entre las relativas a promover las condiciones para la admisión y negociación en bolsa.

También va en línea con las propuestas del Libro Blanco sobre el impulso de la competitividad de los mercados de capitales españoles, elaborado por BME. La presentación de la propuesta de la nueva modalidad ha contado con la asistencia de Carlos San Basilio, presidente de la CNMV, y Juan Flames, CEO de BME. En ella, se han explicado las características de BME Easy Access.

En primer lugar, se invierte la secuencia temporal de la salida a Bolsa, que comienza con la verificación del folleto, seguida de una admisión sin distribución. Las empresas que quieran acogerse a esta modalidad deberán tener una valoración superior a 500 millones de euros, aunque la CNMV podría autorizar el acceso a compañías de menor capitalización.

Cuando el emisor estime oportuno, y en un plazo de hasta 18 meses, realizará una o varias colocaciones -mediante bloques o a través de ofertas públicas de venta (OPV) o de suscripción (OPS)- tras elegir el momento temporal con escasa antelación, en lugar de los varios meses como ocurre actualmente.

Hasta que se obtenga el free float requerido, la negociación se realizará exclusivamente entre inversores profesionales, a través de la modalidad de bloques. Una vez se obtenga la difusión suficiente, las acciones de la compañía empezarán a negociarse en la modalidad de contratación general del Sistema de Interconexión Bursátil Español, SIBE.

Si transcurridos 18 meses desde la admisión inicial no se obtiene una distribución suficiente, la CNMV procederá a analizar la situación y, en función de las circunstancias, podría ampliar dicho plazo o dar por cumplido el requisito de free float con la distribución conseguida hasta esa fecha, según la legislación vigente. Si tras una eventual extensión del plazo, la compañía no llevase a cabo la colocación, la CNMV procedería a la exclusión de oficio de las acciones.

BME Easy Access es una opción complementaria a la que podría optar cualquier empresa que vaya a salir a cotizar en bolsa si, al registrar el folleto, las condiciones del mercado no acompañan a la colocación. BME y la CNMV han trabajado en el desarrollo de esta nueva modalidad en contacto directo con los agentes implicados, cuyas opiniones y sugerencias se han valorado para el diseño final.

La puesta en marcha de esta nueva modalidad requerirá la aprobación por parte de la CNMV de la modificación de las Circulares de las Bolsas de Valores de Admisión a Negociación y de la Circular de la Sociedad de Bolsas relativa a las Normas de Funcionamiento del Sistema de Interconexión Bursátil.

Un mes después de la intensa corrección bursátil que marcó el inicio de abril, los mercados han recuperado el terreno perdido. Desde Gesinter, el análisis realizado entonces no solo se mantiene, sino que ha sido validado por los datos. “Estábamos en medio de una oportunidad de compra”, recordaba Joan Esteve Manasanch, director de inversiones de Gesinter.

El detonante fue la imposición de nuevos aranceles por parte del presidente Trump, que generó un aumento abrupto de la volatilidad y una caída puntual del S&P 500 de hasta el 12 %. Sin embargo, como anticipó Gesinter, la reacción ha sido rápida: “Estas circunstancias, históricamente, han traído rentabilidades positivas a 3, 6 y 12 meses. Esta vez no fue diferente”.

A día de hoy, el S&P 500 ha recuperado por completo el terreno perdido y se sitúa cerca de máximos anuales. Otros índices, como el EuroStoxx o el Hang Seng, también muestran señales de estabilización. “Nos hace ser positivos que los motivos de la volatilidad no fueran estructurales, sino políticos y puntuales”, destaca Esteve Manasanch.

Factores como la caída de las materias primas, que ha reducido presiones inflacionistas, y la reciente bajada de tipos del BCE al 2,25 % han contribuido a reforzar el entorno de mercado. Además, la administración estadounidense ha empezado a matizar su posición, abriendo la puerta a una desescalada con China. “El secretario del Tesoro ha reconocido que la incertidumbre es parte de la estrategia negociadora, y que los aranceles son insostenibles”, añade el gestor.

Desde Gesinter se ha aprovechado la corrección para reforzar posiciones: “Hemos realizado compras selectivas en Europa, China y en empresas de crecimiento americanas. Una de nuestras 10 posiciones en nuestro fondo concentrado, Grupo Catalana Occidente, ha recibido una OPA con una prima del 18 %”.

A pesar de que la volatilidad no ha desaparecido del todo, la firma considera que el mercado ha dejado atrás sus mínimos anuales: “Creemos que hemos visto los mínimos del año y hay motivos estructurales para continuar la subida: Desescalada de aranceles con China, acuerdos comerciales con otros países, desregulación, reducción del déficit, bajadas de tipos y reducción de impuestos. A lo que hay que sumar los buenos resultados del primer trimestre donde el 76% de las empresas del SP500 han batido los beneficios. Seguiremos aprovechando las oportunidades del mercado que está muy fuerte a largo plazo”, concluye Esteve Manasanch.

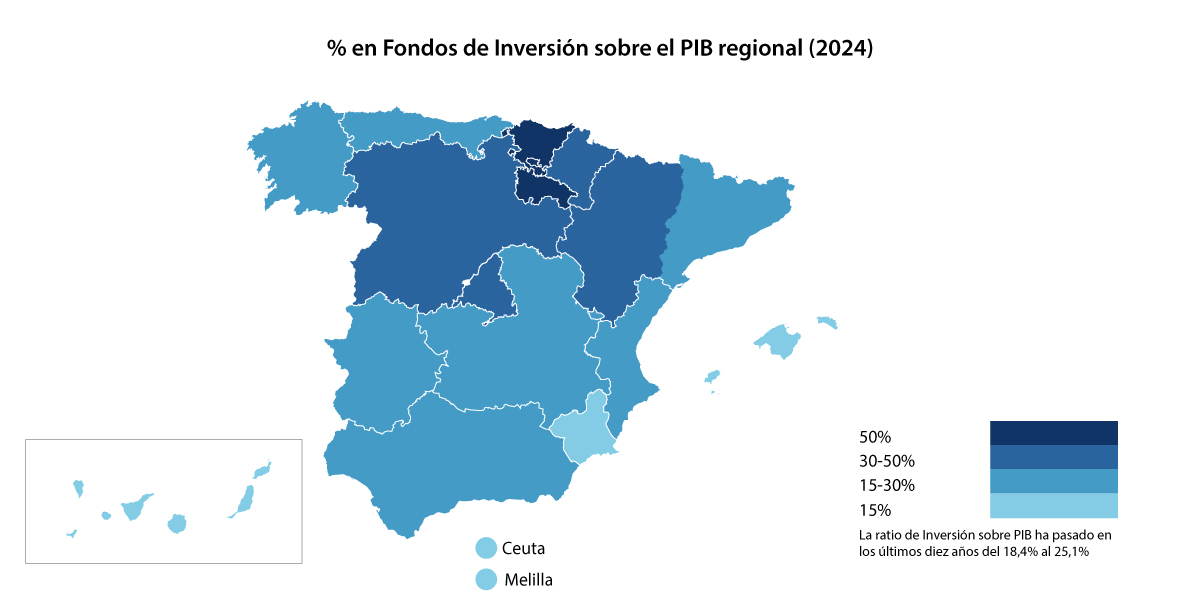

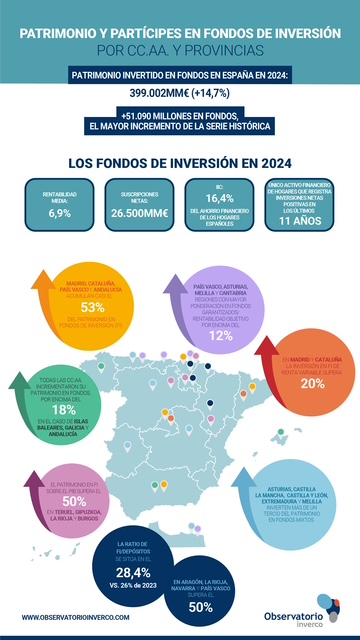

El patrimonio invertido en fondos de inversión domésticos creció en 2024 en 51.090 millones de euros, el mayor aumento registrado en la serie histórica, alcanzando un total de 399.002 millones de euros, es decir, un 14,7% más. Este crecimiento se debe tanto a las revalorizaciones por efecto mercado, con una rentabilidad media del 6,9%, como a las suscripciones netas, que sumaron casi 26.500 millones de euros. Además, la inversión en fondos alcanzó su máximo histórico en todas las comunidades autónomas, destacando Islas Baleares, Galicia y Andalucía, que lideraron el crecimiento con incrementos del 21,3%, 19,5% y 18,5%, respectivamente.

Madrid, Cataluña y País Vasco continúan siendo las comunidades con mayor volumen de activos, acumulando el 52,8% del ahorro invertido en fondos, mientras que su población representa el 35,1% del total. Por provincias, Madrid lidera con 94.773 millones de euros, seguida de Barcelona con 52.645 millones, Vizcaya con 23.391 millones, Guipúzcoa con 16.572 millones y Zaragoza con 16.277 millones, ocupando el top 5 de mayor patrimonio invertido en fondos de inversión en España.

Con respecto a las cuentas de partícipes, se situó al cierre de 2024 por encima de los 16,6 millones, lo que supone un incremento del 3,4% respecto al ejercicio anterior. A este respecto Valencia supera a Zaragoza como la quinta provincia con más partícipes.

El mayor incremento del patrimonio en fondos, con respecto al aumento del PIB nacional, ha permitido que la ratio de fondos sobre PIB se sitúe en España en el 25,1%, a cierre de 2024, 1,3 puntos más que el año anterior, y casi siete puntos más que hace diez años, según el informe elaborado por el Observatorio Inverco, a partir de la información proporcionada por las gestoras de fondos de inversión nacionales. En el caso del País Vasco, La Rioja, Aragón, Castilla y León y Navarra, la inversión en fondos supone ya más de la tercera parte de su PIB, y en algunos territorios como Teruel, Guipúzcoa, La Rioja y Burgos, esta ratio supera el 50%.

El 28,4% del volumen en depósitos

Las instituciones de inversión colectiva, que incluyen fondos de inversión nacionales, sociedades de inversión e instituciones internacionales, representan el 16,4% del total del ahorro financiero de los hogares españoles, lo que supone un incremento de 75.799 millones de euros, un 17,3% más que el año anterior, cuando representaban el 15,1%. Los depósitos bancarios y el efectivo redujeron su peso hasta el 35,2% sobre el total del ahorro familiar, frente al 36,5% a finales de 2023.

A cierre de 2024, la ratio entre fondos y depósitos alcanzó el 28,4% a nivel nacional, aumentando desde el 27,2% registrado en 2023. En Aragón y La Rioja, la inversión en fondos ya supera el 50% del volumen total en depósitos bancarios, con porcentajes del 59,9% y 57,8%, respectivamente. También sobresalen País Vasco, Navarra y Castilla y León, con ratios por encima del 30%. Por provincias, en Teruel la ratio supera el 75%, en Huesca se acerca al 65% y en Álava alcanza el 63%.

Las carteras se reequilibran hacia activos conservadores

Los sostenidos niveles de rentabilidad positiva que continuaron ofreciendo los fondos de renta fija a sus partícipes en el pasado ejercicio condicionaron nuevamente sus decisiones de inversión hacia estos productos más conservadores. Las categorías de monetarios y renta fija aumentaron su peso del 38,5% al 43,3% del patrimonio total, con un incremento de cerca de 40.300 millones de euros. Aragón, Baleares, La Rioja y Murcia son las comunidades con mayor presencia de estas categorías, superando el 50% de sus carteras. Por territorios, las tres provincias aragonesas, Baleares, Guadalajara y Tarragona superan el 50%.

En cambio, los fondos mixtos/globales redujeron su presencia al 31%, frente al 34,8% de 2023, y los de renta variable crecieron ligeramente hasta el 17,6%, impulsados por la rentabilidad de los mercados bursátiles. Las regiones con mayor peso en renta variable son Madrid y Cataluña, las únicas que superan el 20% en este tipo de vehículos.

“Los fondos de inversión siguen consolidándose como el vehículo preferido de inversión para las familias españolas, gracias a su rentabilidad y diversificación. En un entorno de volatilidad e incertidumbre, los hogares siguen confiando en este instrumento como parte esencial de su planificación financiera. En 2024, los hogares destinaron más de 45.700 millones de euros al conjunto de las IIC (51% del total de flujos financieros)”, señala José Luis Manrique, director de Estudios del Observatorio Inverco.

Para la realización del informe, el Observatorio Inverco ha contado con la información de las sociedades gestoras de fondos de inversión nacionales, con una representatividad del 95,7% del patrimonio total y el 98,7% de las cuentas de partícipes a 31 de diciembre de 2024. Los resultados se presentan elevados al 100%.

Banca March amplía su oferta de asesoramiento a empresas en sectores especializados con el fondo de titulización Be&Jing, una iniciativa de Raúl Berdonés y Pablo Jimeno, fundadores de Secuoya Content Group. Banca March participa como estructuradora de la operación, que será cofinanciada por la entidad y los promotores del fondo. Be&Jing será gestionado por Intermoney Titulización, filial del grupo CIMD, y nace con una capacidad de inversión de 50 millones de euros. Linklaters ha actuado como asesor legal de la operación.

El objetivo del nuevo fondo de titulización es impulsar la producción de contenidos, aportando una alternativa de financiación para obras de ficción y cine. El crecimiento de la industria en España, impulsado por nuevos modelos de consumo de contenidos de mayor valor, ha puesto de manifiesto la existencia de una demanda que el mercado financiero tradicional no satisface por completo y que Be&Jing aspira a cubrir. En este sentido, se ha optado por la utilización de un fondo de titulización por su flexibilidad y eficiencia.

El fondo ha sido diseñado específicamente para apoyar la financiación de proyectos de productoras españolas. A través de este mecanismo, se busca fomentar el desarrollo de la industria audiovisual en España, proporcionando a las productoras acceso a recursos financieros que les permitan materializar sus ideas creativas y fortalecer su posición en el mercado.

La designación de Antonio Manso Marcos para dirigir la selección de oportunidades y la ejecución de la estrategia de Be&Jing refleja la apuesta por una gestión experta, con visión estratégica y profundo conocimiento del sector. Manso es un profesional de reconocida trayectoria en el ámbito financiero y de medios de comunicación en España.

Durante casi tres décadas ocupó el cargo de director financiero (CFO) en Atresmedia Corporación, donde lideró decisiones estratégicas clave, así como procesos de estructuración financiera y de inversión que contribuyeron al crecimiento y consolidación del grupo.

Foto cedidaEquipo responsable de Relación con Inversores (de izquierda a derecha): Eric Halverson, socio fundador; Emma Hernanz, directora; Sergio García, socio fundador; Raffaella Otey, asociada; y Javier Alemán, socio

Qualitas Funds SGEIC, S.A., la plataforma de inversión de capital privado con sede en Madrid, ha lanzado su séptimo fondo de fondos de private equity, Qualitas Funds VII, con un tamaño máximo (hard cap) de 300 millones de euros.

Se trata del primer vehículo lanzado por la gestora después de completar con éxito su integración en la cotizada americana P10, Inc., proveedor especializado en soluciones en mercados privados.

“Gracias a nuestros socios por su apoyo constante, estamos agradecidos por la gran recepción por parte de nuestros inversores”, ha destacado Eric Halverson, socio fundador de Qualitas Funds. “Seguimos creciendo sobre los cimientos de una base inversora leal, que busca acceso a las mejores gestoras de private equity centradas en empresas pequeñas y medianas que ofrecen atractivos retornos con un riesgo ajustado”, añade Sergio García, socio fundador.

Qualitas Funds VII continuará la estrategia consistente de la firma de invertir en fondos europeos del lower middle market de private equity, centrándose en compañías con alto potencial de crecimiento y bajo apalancamiento.

Este fondo sigue a su predecesor, Qualitas Funds VI, que cerró recientemente en su tamaño máximo en 250 millones de euros. Esto supone que el total de activos bajo gestión de Qualitas Funds se sitúa en 1.200 millones de euros.

Foto cedidaPablo Lorente, Rubén Martí e Iñaki Olaizola, Banca Mediolanum

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, continúa reforzando el equipo de su División Wealth & Banca Privada con la incorporación de tres nuevos profesionales distribuidos en las Zonas Madrid-Centro, Norte y Levante. Se trata de Pablo Lorente, Rubén Martí e Iñaki Olaizola.

En concreto, se trata de Pablo Lorente, que se suma al equipo de Mediolanum Private Banking de Zona Madrid-Centro proveniente de BBVA, entidad en la que ha pasado los últimos 15 años liderando equipos y gestionando clientes de alto patrimonio. Lorente cuenta con formación en Administración y Dirección de Empresas y especialización en transformación digital, inteligencia artificial y análisis financiero.

Asimismo, en la Zona Norte se une Iñaki Olaizola, licenciado en ADE y con formación en análisis financieros, normativa MIFID II y aplicaciones de IA en finanzas, procedente de Banco Sabadell. A lo largo de su trayectoria, Olaizola ha desarrollado experiencia desde la atención comercial hasta la gestión de amplia cartera de clientes y equipos de trabajo.

Por otro lado, al equipo de Zona Levante se suma Rubén Martí, hasta ahora agente de Banco Santander, con más de 17 años de experiencia en el ámbito financiero y comercial y formación en Ciencias Empresariales, así como con certificaciones en MIFID II y LCCI.

Sobre estos nombramientos, Salvo La Porta, director comercial de Banco Mediolanum, destaca que “los fichajes de Pablo, Iñaki y Rubén son una muestra más de nuestra apuesta por la atracción de talento. Cuentan con perfiles que encajan perfectamente con nuestro modelo de asesoramiento personalizado, con una visión de largo plazo y un firme compromiso con la satisfacción del cliente, que nos ha permitido ser la entidad con los clientes más satisfechos de España durante seis años consecutivos, según la consultora independiente Stiga”.

Consolidación y expansión de su división Wealth & Banca Privada

Banco Mediolanum busca posicionarse como una de las entidades financieras de referencia en España para grandes patrimonios y clientes affluent. En esta línea, en este 2025 la entidad ha incorporado también recientemente a otros profesionales procedentes de Ibercaja, Banco Santander, Bankinter, Abanca y Deutsche Bank. Así, en lo que va de año, Banco Mediolanum ha incorporado a un total de 11 profesionales a su División de Wealth & Banca Privada.

A menudo nos preocupamos por mantenernos en forma y llevar hábitos de vida saludables para envejecer con calidad, pero es igual de importante aplicar ese mismo enfoque a nuestra salud financiera. En este sentido, la falta de planificación o educación financiera, la ausencia de hábitos de ahorro o su inicio tardío pueden comprometer la estabilidad económica en el momento de la jubilación.

David Herrando, director general de Pensumo –aplicación que destina automáticamente y sin ningún tipo de coste para el usuario una parte del importe de sus compras con tarjeta, de cualquier entidad bancaria, a un plan de pensiones-, analiza los puntos a tener en cuenta para disfrutar de una buena jubilación desde el punto de vista financiero.

“Ahorrar para nuestra jubilación desde una edad temprana se ha convertido en una necesidad más que en una opción. Con un sistema de pensiones público que afronta ciertos retos, es importante planificar con anticipación nuestro futuro financiero. Afortunadamente, hoy contamos con herramientas que facilitan esta tarea, permitiéndonos ahorrar de manera sencilla y sin afectar significativamente a nuestro estilo de vida. El objetivo de Pensumo es que el ahorro sea tan natural como cualquier gasto cotidiano, posibilitando complementar nuestra jubilación sin esfuerzo adicional”, destaca David Herrando.

La planificación es la clave

Las generaciones anteriores confiaban en que su pensión pública sería suficiente para garantizar una vejez sin sorpresas, pero hoy la realidad es distinta. La inversión de la pirámide demográfica, con una base de cotizantes cada vez menor, es un desafío al que tendrán que enfrentarse las generaciones futuras, que deberán buscar fórmulas adicionales con las que complementar económicamente su jubilación.

Planificar con antelación no solo nos permite asegurar una jubilación tranquila, sino también mantener un nivel de vida acorde a nuestras expectativas. En este sentido, realizar una planificación temprana, evaluar necesidades y establecer objetivos financieros claros nos permitirá afrontar con mayor tranquilidad el futuro, minimizando los riesgos económicos y manteniendo nuestro nivel de vida deseado.

Hacer que el dinero trabaje por ti

Ahorrar no es solo cuestión del cuánto, sino también del cuándo. La razón es simple: el tiempo multiplica el dinero gracias al interés compuesto. El interés compuesto es una estrategia financiera que consiste en volver a invertir los rendimientos que se van obteniendo para que, con el tiempo, estos intereses generen, a su vez, más intereses.

La gran mayoría de vehículos de ahorro o inversión aplica el interés compuesto de forma automática, sin que el usuario tenga que hacer nada. A largo plazo, este efecto multiplicador, conocido como bola de nieve, puede marcar una gran diferencia en el crecimiento de nuestros ahorros para la jubilación.

Para ilustrar su impacto, desde la entidad consideran dos escenarios: una persona que comienza a ahorrar a los 30 años y otra que empieza a los 40. Si ambas destinan 100 euros mensuales con un rendimiento anual del 6%, quien comenzó a los 30 años acumulará prácticamente el doble de capital al jubilarse en comparación con quien comenzó una década más tarde.

En cualquier caso, la clave está en iniciar cuanto antes, aunque sea con pequeñas cantidades, para maximizar el impacto del interés compuesto a largo plazo.

«El tiempo es el mejor aliado del ahorro. Pequeñas aportaciones periódicas pueden convertirse en un capital significativo si se comienza con suficiente antelación. Lo importante no es cuánto se ahorra, sino la constancia y el tiempo que dejamos que el dinero trabaje para nosotros», explica Herrando.

Ahorrar día a día sin esfuerzo

Ahorrar para la jubilación no tiene por qué implicar vivir de forma muy austera. No hace falta hacer sacrificios extremos, sino tomar decisiones inteligentes que permitan seguir disfrutando mientras se construye un colchón financiero para el futuro.

En este sentido, una de las principales ventajas del modelo de ahorro por consumo que impulsa Pensumo es que se produce sin esfuerzo adicional: no es necesario destinar parte del salario ni hacer una planificación compleja, ya que el ahorro se produce automáticamente con cada compra que se realiza en los comercios adheridos a la plataforma. Además, es un sistema accesible para todos, independientemente de los ingresos o la capacidad de ahorro.

Liberarse de las deudas antes del retiro laboral

Llegar a la jubilación con compromisos financieros pendientes puede reducir nuestra capacidad de maniobra y generarnos presiones económicas, a veces innecesarias. Para evitar esta situación, es clave anticiparse y diseñar una estrategia de reducción progresiva de deuda, priorizando la liquidación de aquellas con intereses más altos, como préstamos personales o tarjetas de crédito.

También, es recomendable evitar asumir nuevos compromisos financieros en los últimos años laborales, especialmente hipotecas o créditos a largo plazo que puedan extenderse más allá del inicio de nuestra jubilación.

El panorama crediticio mundial presenta un balance de riesgos negativo puesto que los nuevos aranceles de importación del Gobierno de Estados Unidos han aumentado la probabilidad de recesión interna y exacerbado las vulnerabilidades económicas y financieras mundiales, según han explicado desde Scope Ratings en su último análisis.

El balance de riesgos para las economías mundial y europea sigue siendo negativo. Según los expertos de Scope Ratings, esto se debe a cuatro dinámicas interrelacionadas, por un lado las tensiones comerciales y la aceleración de la desglobalización. Otra de las dinámicas es el elevado riesgo para los mercados financieros y la estabilidad financiera. Según los expertos, los retos presupuestarios de los gobiernos y la consiguiente revisión más periódica del riesgo de la deuda soberana es otra de las dinámicas y, por último, las preocupaciones geopolíticas. En conjunto, estos factores representan un reto esencial para las perspectivas crediticias mundiales.

Las medidas arancelarias introducidas por el presidente Donald Trump han sido más cuantiosas y amplias de lo previsto, según la entidad, quienes añaden que el despliegue de la nueva política comercial también ha sido más rápido, durante sus primeros 100 días en el cargo, que el enfoque más gradual adoptado durante su primera legislatura.

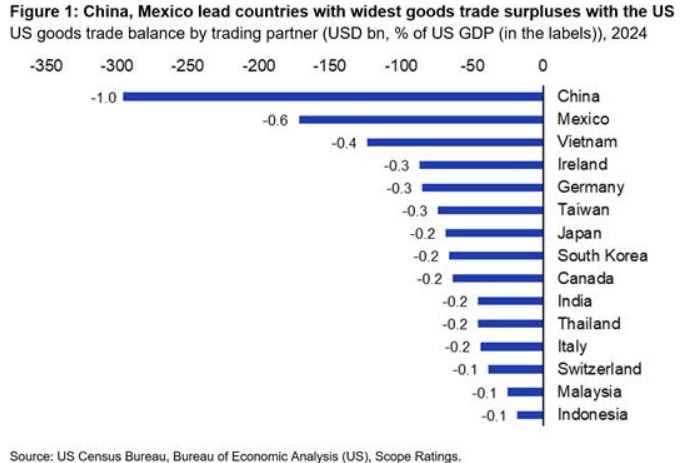

Los aranceles estadounidenses del 10% impuestos a la mayoría de los socios comerciales entraron en vigor el pasado fin de semana, aunque los aranceles personalizados adicionales de hasta el 50% a unos 60 países se han retrasado 90 días, excepto los aplicados a China. Los aranceles “recíprocos” en pausa se han calculado a partir de una fórmula que utiliza el tamaño de los déficits comerciales de bienes de EE.UU. en 2024 con sus socios comerciales, según la entidad.

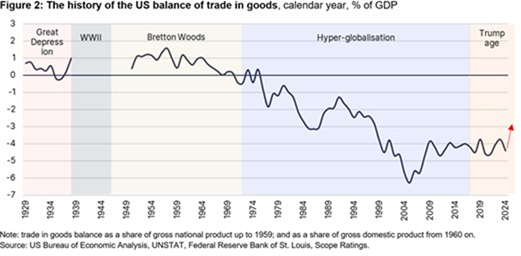

“Incluso tras la pausa de algunos de los mayores aranceles del “Día de la Liberación”, los aranceles efectivos marcan, no obstante, la mayor presión fiscal a la importación de Estados Unidos en un siglo, invirtiendo décadas de acuerdos multilaterales y comerciales adoptados bajo la globalización impulsada por Estados Unidos tras la Segunda Guerra Mundial”, han explicado los expertos de la firma.

Entre las observaciones más habituales sobre la presidencia de Trump se encuentra el efecto de sus políticas arancelarias sobre la economía y los mercados financieros en general. El llamado “Trump Put”, la suposición de que la formulación de políticas se modera en respuesta a los descensos del mercado, reapareció esta semana tras la caída de los mercados bursátil y de renta fija, a pesar de que la tolerancia de Trump a las repercusiones económicas y de los mercados financieros ha demostrado ser mayor que durante su primera presidencia, según el análisis de Scope Ratings. Trump ha descrito sus aranceles como la “medicina” necesaria para corregir los desequilibrios comerciales pendientes, tras haber sugerido anteriormente que los tipos podrían reducirse a partir de los techos anunciados solo si antes se reducen los déficits comerciales.

La incertidumbre envuelve el futuro de la guerra comercial

“Es muy posible que el déficit comercial estadounidense se reduzca desde los máximos actuales, pero es poco probable que ello se deba tanto a una reorientación estructural del comercio a corto plazo como a la brusca desaceleración de la economía interna, que ha pasado de un estado de sobrecalentamiento al entrar en 2025 a enfrentarse a una recesión”, han explicado los expertos de Scope Ratings.

La presión sobre el Gobierno ha ido en aumento debido al escepticismo de algunos segmentos del electorado sobre la gestión de la economía, ya que la subida de los precios se acelera en lugar de suavizarse. Según el análisis, el 54% de las familias tienen planes de jubilación vinculados al mercado, vulnerables a la volatilidad de las bolsas. En el Congreso, el Partido Republicano se esfuerza por reafirmar su control sobre las políticas arancelarias, al tiempo que afronta los riesgos para la economía junto con la preocupación por las consecuencias políticas para las elecciones de mitad de mandato de 2026.

Por el momento, el presidente estadounidense está intensificando la guerra comercial con China, aumentando los aranceles hasta el 125%, al tiempo que ofrece cierto respiro temporal a otros socios comerciales. Dada la naturaleza estructural de los desequilibrios comerciales bilaterales, con muchos mercados emergentes de bajos salarios que son proveedores básicos de importaciones asequibles, es posible que los aranceles estadounidenses sobre estos países sigan siendo más elevados de alguna forma durante más tiempo, según Scope Ratings.

El impacto en la economía estadounidense ha sido grave

Las consecuencias económicas de la actual política comercial están siendo graves para la economía estadounidense, según los analistas, quienes añaden que Trump heredó una economía que demostraba una resistencia importante tras la subida más rápida de los tipos de interés oficiales de la que se tiene constancia, como un crecimiento superior al potencial del 2,8% el año pasado, pero el nuevo escenario comercial ha provocado un brusco cambio de suerte, con riesgo de recesión técnica o de año natural -o ambas- este año.

“Los esfuerzos por restablecer la manufactura nacional y los puestos de trabajo en cadenas de montaje en EE.UU., al tiempo que disminuye el comercio mundial pueden, fundamentalmente, debilitar la economía a largo plazo, ya que los nuevos puestos de trabajo en las fábricas requieren importantes inversiones y muchos años para su puesta a punto. Además, el avance de la automatización en la industria es tal que la apertura de nuevas fábricas crea muchos menos empleos manufactureros que antes”, han subrayado desde Scope Ratings.

A medida que se debiliten las perspectivas económicas mundiales, muchos bancos centrales podrían reaccionar con reducciones de tipos anticíclicas. Sin embargo, aunque bancos centrales como el europeo vuelvan a bajar los tipos a corto plazo, otros como la Reserva Federal podrían mantenerlos. Según los analistas de Scope Ratings, existen riesgos para la economía mundial en cuanto a hasta qué punto la Reserva Federal y otros bancos centrales que se enfrentan a la estanflación pueden apoyar a la economía si aumenta la actual inestabilidad económica y financiera.

“Esto se debe a que la política comercial estadounidense tiene efectos desiguales sobre la inflación, con consecuencias dispares para las políticas monetarias. La mayor inflación para los consumidores estadounidenses contrasta con la fuerza desinflacionista a corto plazo en los países que se abstienen de contraaranceles inmediatos y se benefician de los productos mundiales con descuento desviados de EE.UU. A medio plazo, la inflación inicialmente temporal provocada por los aranceles, los contraaranceles y la interrupción de la cadena de suministro podría fácilmente hacerse más persistente”, han explicado los expertos de Scope Ratings.

Efectos en cadena para la economía mundial y Europa

Dado el peso de la economía estadounidense, la posibilidad de que Trump recrudezca de nuevo la guerra comercial tensiona la economía mundial en general, destacan desde la entidad.

El caso de China es crucial, puesto que, al ser la mayor economía del mundo en términos de paridad de poder adquisitivo, China ha igualado los aranceles del 50% impuestos anteriormente por Estados Unidos, tras responder a los aranceles del 54% con aranceles recíprocos del 34% sobre las importaciones estadounidenses y restringir las exportaciones de minerales de tierras raras. Esto marcó una ruptura con el enfoque históricamente paciente y menos conflictivo de China con Trump, según los analistas.

“El golpe arancelario a la economía china se produce cuando ya se enfrenta a una desaceleración estructural y a la deflación, lo que requiere un mayor gasto público para contrarrestar los efectos de la guerra comercial. Esto agudiza los riesgos de estabilidad financiera preexistentes para la economía china. La economía de la Unión Europea también es vulnerable. EE.UU. es el mayor mercado de exportación de productos fabricados en la UE, y el año pasado representó casi el 21% de las exportaciones comunitarias. La Unión Europea ha suspendido este jueves su última respuesta a la guerra comercial de Trump, que apuntaba a unos 21.000 millones de euros de bienes estadounidenses, incluidos productos agrícolas y motocicletas, con aranceles de hasta el 25%”, han explicado los expertos.

Las economías de la UE más expuestas a los cambios de política son las que presentan amplios superávits comerciales y un comercio significativo con Estados Unidos, como Alemania e Irlanda. Si la UE toma más represalias contra EE.UU., esto puede plantear un mayor enigma para los planes de relajación del BCE, concluyen los analistas.

En un año marcado por las incertidumbres regulatorias y las turbulencias geopolíticas, el mercado de los bonos verdes, sociales y sostenibles sigue siendo una de las piedras angulares de las finanzas sostenibles, según el informe GSS Bonds Market Trends Report, elaborado por MainStreet Partners. A pesar de que su volumen total ha sufrido una ligera contracción en el primer trimestre de 2025, los bonos verdes siguen siendo una gran alternativa para los inversores. “Pese al complejo contexto macroeconómico y regulatorio, los bonos verdes siguen siendo el vehículo más fiable para los inversores que buscan renta fija sostenible”, señala Pietro Sette, director de Investigación de MainStreet Partners.

Según refleja este informe, el mercado de los bonos verdes ha experimentado un crecimiento significativo en Oriente Medio, con un volumen total que supera los 45.000 millones de dólares. A este crecimiento han ayudado las emisiones de bonos verdes soberanos de Sarja (uno de los siete emiratos que integran EAU) y Arabia Saudí,que ha sido el primer estado de Oriente Medio en lanzar el primer Bono Verde en euros, lo que le añade una importante dimensión internacional.

Al mismo tiempo, los mercados asiáticos han seguido expandiéndose, con una emisión acumulada que supera los 600.000 millones de dólares, impulsada principalmente por emisores de China, Corea del Sur y Japón. A pesar de una ligera disminución en 2024 debido a las altas tasas de interés y a las expectativas generadas por el cambio de gobierno en Estados Unidos, se prevé que el mercado asiático de bonos GSS supere las previsiones marcadas para 2025.

Por ejemplo, tras el debut soberano de Japón, China también ingresó al mercado GSS con una emisión valorada en 6.000 millones de yuanes (800 millones de dólares), cuyos ingresos se destinarán a proyectos centrados en objetivos ambientales, como la mitigación del cambio climático y la conservación de la biodiversidad.

Pese a esos incrementos en Asia y Oriente Medio, Europa sigue liderando el mercado de los bonos verdes, con una emisión global que supera los 109.000 millones de dólares en el primer trimestre de 2025. Y aunque es una ligera disminución respecto de los 150.000 millones emitidos durante el mismo periodo del año pasado, el mercado de GSS mantiene una sólida posición de liderazgo.

Calidad sobre cantidad: los bonos verdes desafían la tendencia a la baja

Pese a sufrir una contracción interanual de más del 30% en el primer trimestre de 2025, el mercado de los bonos verdes sigue representando el 45% del volumen total. El informe de MainStreet Partners, parte de Allfunds y reconocido proveedor de datos EGS y de impacto, señala que más del 90% de los bonos verdes emitidos en 2025 están alineados con el Acuerdo de París en cuanto al uso de fondos, pero solo el 20% cumple los estrictos requisitos de transparencia del riguroso sello francés GreenFin.

De acuerdo con Pietro Sette, “aunque los datos del informe de MainStreet Partners apuntan a un fuerte alineamiento de la mayoría de estos productos con los principios del Paris Aligned Benchmark, una parte significativa no cumple con los requisitos de etiquetas más estrictas como GreenFin o EuGBS. Este gap supone un desafío para fondos clasificados como Artículo (SFDR), que deben ir más allá del marketing y realmente analizar el impacto”.

mentorDay y la Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento han firmado un convenio de colaboración para apoyar a emprendedores y empresarios, especialmente en las áreas de la educación financiera y del acceso a financiación. Esta alianza busca fortalecer la formación financiera, ofrecer nuevas oportunidades de networking y conectar a emprendedores con inversores interesados en potenciar proyectos de alto impacto.

Esta colaboración trae consigo una serie de implicaciones como que los empresarios e inversores de ASPAIN 11 podrán acreditarse como mentores voluntarios para acompañar a los emprendedores acelerados por mentorDay. Esta experiencia les permitirá compartir su conocimiento y asesorar a nuevas startups en sus etapas de crecimiento. Otra implicación es que ASPAIN 11 ofrecerá a sus miembros la posibilidad de formarse como mentores, participando en el programa de formación de mentores de mentorDay, una de las aceleradoras más reconocidas a nivel internacional.

Además, los inversores de ASPAIN 11 podrán participar en el Investor Day mensual organizado por mentorDay, donde tendrán la oportunidad de conocer a las startups más invertibles de cada programa de aceleración. Estos eventos son una puerta de entrada para descubrir proyectos innovadores y establecer conexiones clave en el ecosistema emprendedor.

Por último, los emprendedores vinculados a ASPAIN 11 tendrán acceso a plazas gratuitas en los programas de aceleración de mentorDay, donde recibirán asesoramiento, formación y mentoría para impulsar sus proyectos y acceder a oportunidades de financiación.

Según Paloma Vasallo, presidenta de ASPAIN 11: «Estamos encantados de firmar este convenio con mentorDay. Creemos que esta colaboración abrirá nuevas oportunidades para nuestros emprendedores, permitiéndoles acceder a formación y asesoramiento de primer nivel. Además, la posibilidad de activar una escuela de Business Angels y participar en el Investor Day es una gran oportunidad para nuestros inversores”.

Por su parte, Jaime Cavero, presidente de mentorDay, destacó: «Este acuerdo refuerza nuestro compromiso de conectar a los emprendedores con el mejor talento y conocimiento del sector financiero. La colaboración con ASPAIN 11 nos permitirá seguir potenciando el ecosistema emprendedor, facilitando el acceso a mentores e inversores que pueden marcar la diferencia en el crecimiento de una startup”.