Foto cedidaMassimo Mazzini, director general adjunto de Marketing y Desarrollo de Negocio de Eurizon.

Eurizon presenta su nueva gama luxemburguesa YourIndex sicav, que surge de la amplia experiencia de la gestora del Grupo Intesa Sanpaolo en la gestión de su gama de fondos Limited Tracking Error (LTE, fondos de inversión semipasivos) lanzados en 2008. Según explica la gestora, esta nueva gama está establecida y administrada por la filial luxemburguesa Eurizon Capital SA.

La firma destaca que esta gama incluye un amplio número de vehículos de inversión que abarca ambas clases cotizadas (ETFs UCTIS) y fondos indexados -tanto para inversores institucionales y minoristas-, “para satisfacer las necesidades estratégicas de asignación de activos de los inversores y proporcionar opciones más tácticas”. La nueva oferta presentará una amplia y diversa gama de productos, con 26 ETFs que cubren las principales clases de activos de renta fija y variable, más los fondos índices ya existentes previamente.

Según informa la gestora, desde el pasado 23 de mayo, están ya disponibles 10 fondos de renta variable de fondos índice y además las clases ETFs que se lanzaron al mercado el 18 de junio. El 6 de junio se ha iniciado la fase de lanzamiento progresivo de los fondos de renta fija.

Sobre esta gama, explican que YourIndex sicav combina las ventajas de los ETFs con las de los fondos de inversión. “La integración de modelos cuantitativos y valoraciones discrecionales aporta valor en comparación con el índice de referencia. La nueva gama, como el resto de la oferta de Eurizon, considera factores medioambientales, sociales y de gobernanza en la selección de los instrumentos financieros”, apuntan desde Eurizon.

Según Massimo Mazzini, director general adjunto de Marketing y Desarrollo de Negocio de Eurizon, la estrategia de Eurizon siempre se ha caracterizado por un fuerte enfoque en la innovación de productos en respuesta a las necesidades de nuestros clientes. “Por eso hemos creado una gama de ETFs y fondos pasivos que ofrecen flexibilidad para acceder a mercados específicos, con ventajas de costes. Estos instrumentos se insertan en la oferta de Eurizon como un soporte importante para la diversificación de la cartera, no reemplazando a los fondos tradicionales, sino con una visión de complementar la 2/2 2 gestión activa y pasiva. Para nosotros, son soluciones ideales como partes integrales de las gestiones patrimoniales, unit-linked y fondos de fondos, donde la gestión activa de la asignación de activos es la clave para generar valor para nuestros clientes”, afirma Mazzini.

Tras las fuertes ventas de principios de abril provocadas por los aranceles, las bolsas mundiales experimentaron un rápido rebote que continuó en mayo. El S&P 500 se anotó el mejor mes de mayo desde 1990 y está ahora a apenas un 2,8% de su máximo histórico, mientras que los índices MSCI Asia-Pacific y Stoxx 600 se sitúan aún más cerca del suyo.

El catalizador de esta recuperación fue la alentadora evolución de la guerra comercial. Sin embargo, aunque muchos mercados bursátiles se encuentran cerca de los máximos anteriores al Día de la Liberación, ahora nos enfrentamos a un nuevo panorama marcado por el aumento de los aranceles de partida, las medidas específicas de cada sector y los aranceles específicos de cada país fijados para el 9 de julio. Las restricciones comerciales también se enfrentan a obstáculos legales.

Aunque los efectos iniciales de los aranceles tardarán algún tiempo en reflejarse en las estadísticas económicas y en los beneficios empresariales, ya hay indicios de que la incertidumbre está afectando a la confianza de los consumidores y las empresas. Los inversores empiezan a cuestionar algunos pilares del éxito de EE.UU. como destino de inversión: la estabilidad de la política presupuestaria, la fortaleza del dólar y la fluidez de los intercambios comerciales y los flujos de capital.

La incertidumbre se ve agravada por la ley One Big Beautiful Bill Act, que espera la aprobación del Senado tras ser aprobada por la Cámara de Representantes. Esta ley podría provocar una mayor volatilidad de los tipos del Tesoro estadounidense e incrementar los costes del servicio de la deuda. La ley también conlleva nuevas amenazas para la integración global: el artículo 899 pretende desmantelar los convenios tributarios imponiendo gravámenes a los titulares extranjeros de activos estadounidenses, lo que podría crear importantes barreras a la circulación de capitales.

Podríamos estar en los albores de un cambio de régimen económico y estos periodos suelen ir acompañados de una ruptura de las hipótesis financieras tradicionalmente fiables. Por ejemplo, el dólar estadounidense ha caído en los dos últimos meses, mientras que los rendimientos del Tesoro han subido, desafiando la pauta habitual según la cual los rendimientos más altos atraen demanda de dólares. Este hecho sugiere un cambio hacia la diversificación internacional, especialmente en los mercados de tipos y divisas. De hecho, los datos recientes sobre los flujos de los fondos de inversión indican una modesta rotación desde la renta variable estadounidense hacia Europa, Japón y los mercados emergentes.

A escala mundial, existen oportunidades prometedoras. Europa, especialmente Alemania, ofrece perspectivas ligadas a los estímulos presupuestarios, el gasto en defensa y los recortes de tipos del BCE, y las valoraciones son menos exigentes que en EE.UU. El crecimiento del PIB de China en el primer trimestre superó las estimaciones de consenso, mostrando de este modo su resistencia, y esperamos que continúen los estímulos monetarios y presupuestarios de las autoridades.

La economía japonesa se encuentra en una fase diferente del ciclo económico en comparación con otros países desarrollados. Está realizando la transición a unos niveles de inflación normalizados, lo que se traduce en un aumento de los salarios y del consumo de los hogares. Nos gustan sectores como la construcción, las TI, la gran distribución y los servicios públicos, que encuentran impulso en la demanda interna y están relativamente protegidos de los aranceles estadounidenses y de una desaceleración económica china.

Mantener la diversificación de las carteras es fundamental para una política de inversión sensata, pero también hay puntos positivos en la renta variable estadounidense. Los resultados del primer trimestre arrojaron el segundo trimestre consecutivo de crecimiento de dos dígitos de los beneficios, y la IA y los sectores tecnológicos siguen prosperando, como se observa en los impresionantes resultados de Nvidia. Este año prevemos un crecimiento de los beneficios de un dígito entre medio y alto, lo que, unido a la tendencia a la baja de los tipos de interés en EE.UU., debería sostener los múltiplos de valoración, aunque sean elevados.

Artículo escrito por Stuart Rumble, responsable de Dirección de Inversiones para Asia-Pacífico de Fidelity International.

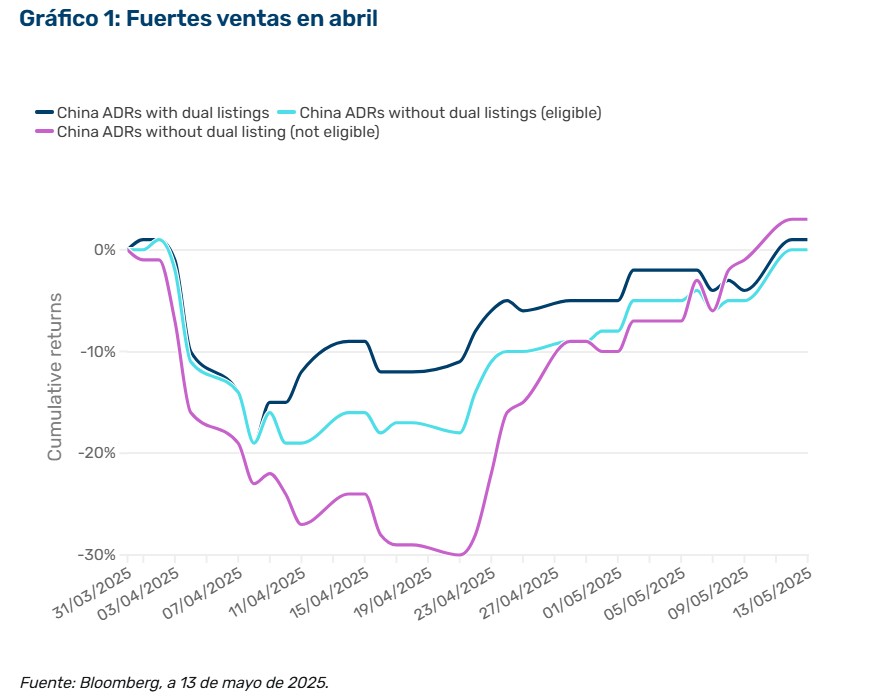

La posible exclusión de la lista de empresas chinas de las bolsas de EE.UU. sigue siendo un riesgo al que los inversores deben permanecer atentos, incluso después de la reciente disminución de las tensiones comerciales. Así lo han indicado Ziang Fang, gestor senior de carteras en Man Group, Robert Furdak, CIO de Inversión Responsable de Man Group, y Chris Pyper, director de Gestión Empresarial para Inversiones Responsables en Man Group, sobre este instrumento financiero que permiten a inversores en Estados Unidos comprar acciones de empresas chinas que no cotizan directamente en las bolsas estadounidenses.

Según destacan estos tres expertos de Man Group, las fuertes ventas de ADR chinos en abril pusieron de manifiesto su sensibilidad a las actuales presiones geopolíticas. «Los ADR sin cotización secundaria en Hong Kong registraron las caídas más pronunciadas, lo que refleja su mayor exposición a los riesgos de exclusión de cotización. Posteriormente, estos valores repuntaron al disiparse los temores tras una retórica más moderada de la Administración estadounidense. No obstante, la volatilidad sigue siendo motivo de preocupación, ya que es poco probable que las tensiones se resuelvan por completo a corto plazo», explican.

Los expertos apuntan que se pueden identificar tres grupos distintos de ADR chinos, cada uno con distintos niveles de riesgo de exclusión de la lista. Los ADR con doble cotización en Hong Kong son los que están menos expuestos a los riesgos de exclusión de cotización, dado su acceso a los inversores de China continental y Hong Kong a través del programa Southbound Stock Connect. Este acceso no sólo mitiga los riesgos de exclusión, sino que también mejora la liquidez y amplía la base de inversores al permitir a los inversores de China continental negociar estas acciones cotizadas en Hong Kong.

En segundo lugar, los ADR sin doble cotización pero que pueden cotizar en Hong Kong se encuentran en una situación manejable, ya que tanto las empresas como la Bolsa de Hong Kong (HKEX) tienen fuertes incentivos para buscar cotizaciones secundarias. Y, por último, los ADR sin doble cotización y no aptos para cotizar en Hong Kong son el grupo de mayor riesgo, que representa el segmento que los inversores deben vigilar más de cerca

«Cabe señalar que el índice MSCI Emerging Markets (EM) sólo incluye valores de los grupos uno y dos. Esto significa que los inversores institucionales que siguen el índice están en gran medida aislados de los nombres con mayor riesgo de exclusión de la lista, aunque los gestores activos aún pueden mantener una exposición. Desde una perspectiva estratégica, es probable que esta situación acelere el cambio hacia empresas chinas que coticen más cerca de casa. Aumentan los incentivos para que las empresas estrechen lazos con los fondos de inversión nacionales y reduzcan su dependencia del mercado de capitales estadounidense, una tendencia que podría remodelar con el tiempo el panorama mundial de la captación de capital», matizan.

ESG, el puerto inesperado en la tormenta del mercado

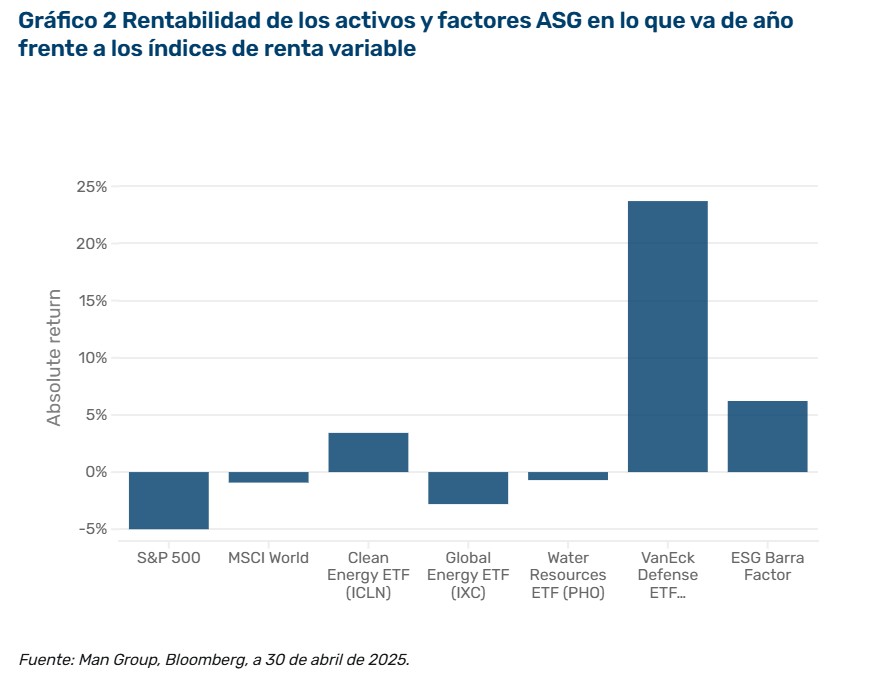

Según estos tres expertos, tras un largo y duro invierno para la inversión medioambiental, social y de gobernanza (ESG), han empezado a aparecer signos de primavera. En medio de los tormentosos mercados de abril, este tema de inversión se ha mostrado inesperadamente resistente, demostrando sus cualidades defensivas al tiempo que ofrecía un rendimiento atractivo.

«A finales de abril, los valores de energías limpias habían subido un 3% en lo que va de año, los de recursos hídricos se habían mantenido estables y los de defensa seguían ofreciendo fuertes rendimientos absolutos (Gráfico 1). En cambio, los índices S&P 500 y MSCI World cerraron el mes con caídas del 5% y el 3%, respectivamente, a pesar de lafuerte recuperación registrada tras el desplome de los mercados del «Día de la Liberación» a principios de mes. Por su parte, los valores energéticos mundiales se desplomaron un 12% sólo en abril», argumentan.

También destacan que los rendimientos del factor ESG también han brillado con luz propia, siendo el factor ESG de Barra el tercer factor con mejores resultados en lo que va de año, solo por detrás del tamaño y la rentabilidad. Esta resistencia es especialmente sorprendente dado el sentimiento contrario a la energía limpia y a la diversidad, la equidad y la inclusión (DEI) que prevalece en Estados Unidos.

Fuertes rasgos defensivos

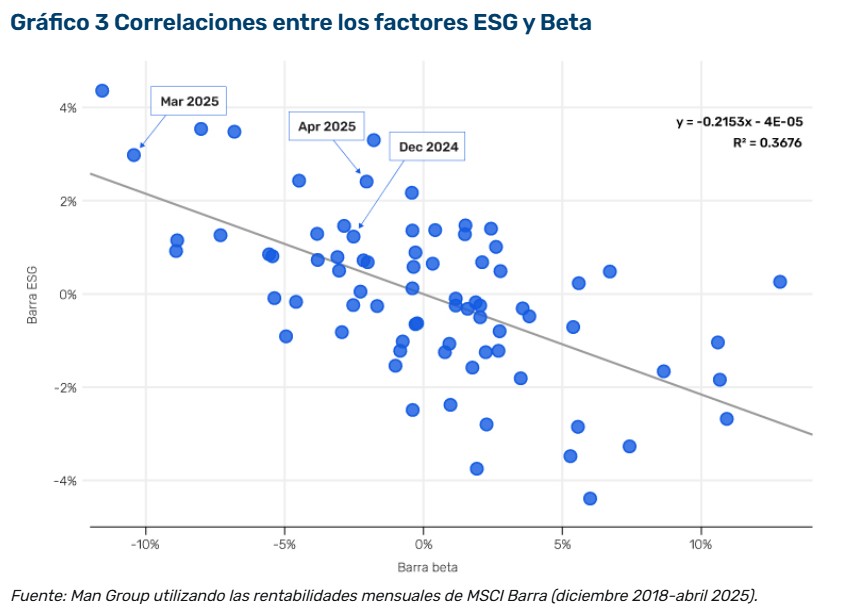

La venta masiva de abril también reafirmó el carácter fuertemente defensivo del factor ASG. La Figura 2 muestra que en mercados débiles como los de marzo/abril de 2025 y diciembre de 2024 (aproximados por la rentabilidad de Barra Beta), el factor ASG presenta rentabilidades positivas. Estas características defensivas benefician a las carteras en tiempos tormentosos y ofrecen un rayo de luz para la inversión ESG. Seguimos vigilando de cerca estas correlaciones, incluso dentro de nuestro modelo de alfa ESG patentado, donde vemos oportunidades continuas de generación de alfa para los inversores comprometidos con las estrategias ESG. Tras un pésimo 2024, todo apuntaba a que estasituación continuaría en 2025.

Gran parte de los débiles resultados del año pasado se vieron impulsados por la creciente reacción política, con críticas dirigidas a las inversiones ESG y a las iniciativas de sostenibilidad corporativa. En 2025, la nueva Administración estadounidense intensificó estas presiones con su programa «drill-baby-drill», amenazas de desmantelar políticas clave de energía limpia como la Ley de Reducción de la Inflación, y una orden ejecutiva para hacer retroceder los programas corporativos de DEI. Además, los nuevos aranceles elevarán el coste de fabricación de las energías renovables (más de dos tercios de las importaciones estadounidenses de baterías de iones de litio proceden de China, por ejemplo).

La ESG florece justo a tiempo para la primavera

A pesar de las fluctuaciones recientes en el mercado, los motores estructurales a largo plazo de la inversión responsable continúan sólidos. Los inversores parecen seguir respaldando los avances en sostenibilidad, con un enfoque renovado en las oportunidades que la inversión ESG (ambiental, social y de gobernanza) continúa ofreciendo. Las grandes empresas, especialmente en los sectores tecnológico y energético, siguen demostrando un fuerte compromiso con la transición hacia energías limpias, invirtiendo significativamente en esfuerzos de descarbonización.

Al mismo tiempo, la creciente demanda de energía impulsada por la inteligencia artificial refuerza aún más la necesidad de soluciones sostenibles, creando un entorno favorable para que los motores ESG sigan siendo relevantes y atractivos. Fuera de EE.UU., especialmente, los clientes enfocados en ESG siguen mostrando un gran interés por la descarbonización y la transición hacia una economía más verde, lo que subraya la viabilidad a largo plazo de la inversión sostenible.

Foto cedidaSamantha Ricciardi, CEO de Santander AM y presidenta de Efama.

Con motivo de su reunión general anual celebrada el viernes 20 de junio en La Valeta (Malta), Samantha Ricciardi, CEO de Santander Asset Management, ha sido elegida presidenta de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), para un mandato de dos años, que se extenderá hasta junio de 2027.

Samantha Ricciardi ocupa el cargo de CEO de Santander Asset Management desde 2022. Desde Efama destacan que cuenta con más de 25 años de experiencia internacional en diversos puestos de liderazgo dentro de la industria de gestión de activos, en empresas como BlackRock, Schroders y Citi.

Por su parte, Micaela Forelli, CEO de Europa en M&G Investments, también fue elegida como vicepresidenta de Efama. Es CEO desde 2023, y anteriormente dirigió Instituciones Financieras Globales y la distribución europea para M&G Investments desde 2010. Cuenta con unos 20 años de experiencia en liderazgo dentro de la gestora, además de haber trabajado durante 3 años como Directora de Ventas en Fidelity International.

Samantha Ricciardi sustituye a Sandro Pierri, CEO de BNP Paribas Asset Management, mientras que Micaela Forelli sucede a Massimo Greco, vicepresidente de Gestión de Activos para EMEA en JP Morgan Asset Management. Sandro y Massimo han formado la presidencia de Efama desde 2023.

Principales declaraciones

“Abrazo la presidencia de Efama con entusiasmo y un profundo sentido de responsabilidad, comprometida a contribuir de manera significativa en este momento crucial para Europa. Enfrentamos una oportunidad única para actuar con decisión, con una visión clara y sentido de urgencia. Nuestra industria necesita transformar el ahorro en inversiones productivas y, para lograrlo, se necesita acción: una verdadera Unión de Mercados de Capitales y de Ahorro e Inversión, junto con un cambio cultural que genere confianza para invertir con seguridad en los mercados de capitales. Alcanzar esta visión requerirá unidad y una estrecha colaboración entre los líderes del sector, los reguladores y las instituciones, para construir una Europa más fuerte y centrada en el crecimiento”, ha declarado Samantha Ricciardi, nueva presidenta de Efama.

Por su parte, Sandro Pierri, CEO de BNP Paribas Asset Management, ha señalado: “Extiendo mis más cálidas felicitaciones y mejores deseos a mi sucesora, Samantha Ricciardi. Estoy seguro de que liderará Efama con excelencia, impulsando un mayor crecimiento y éxito para la industria europea de gestión de activos. También aprovecho esta oportunidad para dar la bienvenida a la nueva Vicepresidenta de Efama, Micaela Forelli. Mi etapa en la presidencia de Efama ha sido gratificante, permitiéndome interactuar con una gran variedad de actores sobre temas de política relevantes. Les deseo a ambas mucho éxito en este importante mandato”.

“Quiero expresar mi más sincero agradecimiento a Sandro y Massimo por el impacto significativo que han tenido durante su presidencia. Su liderazgo y dedicación han sido fundamentales para guiar a la asociación durante un periodo de transición económica y política, y han sido firmes defensores de la industria de gestión de activos. Al avanzar con este nuevo liderazgo, nuestra primera presidencia íntegramente femenina, me comprometo a mantener este impulso y asegurar que Efama continúe siendo una voz fuerte y eficaz de la industria europea de gestión de inversiones, con el apoyo de nuestras 29 asociaciones nacionales y más de 50 gestoras de activos globales”, ha añadido Tanguy van de Werve, director general de Efama.

Tras una semana de ataques israelíes contra instalaciones nucleares iraníes y otros objetivos, Estados Unidos entró en el conflicto el sábado, atacando las instalaciones nucleares de Fordow, Natanz e Isfahan en Irán con bombas. La situación está evolucionando rápidamente y las consecuencias finales siguen siendo inciertas, por lo que las gestoras internacionales no pierden el foco sobre los riesgos geopolíticos de cara a la segunda mitad de año. “Sin una escalada del conflicto, la incertidumbre persistente y los costes energéticos estructuralmente más altos ya tienen de por sí el potencial de ralentizar el crecimiento económico y elevar la inflación”, reconoce Samy Chaar, Chief Economist y CIO Switzerland de Bank Lombard Odier.

La semana comienza con el precio del Brent cotizando cerca de los 78,5 dólares por barril y el West Texas Intermediate (WTI) en torno a los 75,3 y 75,4 dólares por barril. Se trata del máximo en los últimos cincos meses y se debe a la tensión en esta región y a la clara amenaza de Irán de cerrar el estrecho de Ormuz, por donde pasa el 20% del suministro del petróleo mundial. En opinión de Javier Molina, analista de Mercados de eToro, en menos de 48 horas, las amenazas se convirtieron en acción y lo que parecía una fase más de tensión localizada se ha transformado en un punto de inflexión, con un mensaje que nos deja claro que la estabilidad energética y geopolítica global vuelve a estar en juego. «Aun así, los mercados mantienen un comportamiento que empieza a parecer condicionado. Un día caen por miedo, al siguiente rebotan por esperanza. Como si todo se resolviera por sí solo. Pero esta vez, algunas señales invitan a una lectura más prudente. El petróleo ha subido más de un 30% respecto a su media de 12 meses, y la historia es clara pues, cuando esto ocurre, suele ir seguido de recesión en Estados Unidos salvo contadas excepciones. En 2022, los ahorros “postpandemia” amortiguaron el golpe. Hoy ese colchón ya no existe», señala.

Desde Neuberger Berman reconocen que todavía hay que evaluar alcance total del impacto en el programa nuclear iraní, y es posible que las autoridades iraníes intenten minimizar los daños percibidos o ajustar su enfoque estratégico. «La respuesta inicial del mercado de capitales a los primeros ataques israelíes fue relativamente moderada la semana pasada. Entre el 13 y el 20 de junio, el índice MSCI ACWI cayó menos del 2 %, con los tipos de interés y los principales movimientos de divisas permaneciendo en gran medida estables. Sin embargo, con la participación directa de Estados Unidos, han aumentado las preocupaciones sobre una posible escalada y los efectos potenciales en los mercados energéticos. La interpretación del mercado podría variar entre temores a un retroceso del crecimiento —estableciendo paralelismos con la Guerra del Golfo—, preocupaciones por una mayor inflación debido al aumento de los precios del petróleo, o incluso un optimismo cauteloso si los esfuerzos diplomáticos llevan a Irán a moderar sus ambiciones nucleares, aunque ese resultado aún parece lejano», reconocen los expertos de la firma de inversión.

¿De tensiones a conflicto abierto?

En opinión de George Brown, economista sénior de Schroders, aunque los precios del petróleo son sensibles a este tipo de conflictos, como en anteriores acontecimientos similares, la subida inicial de los precios se moderó durante las horas siguientes a la escalada. “Si el crudo Brent se asentara en 75 dólares por barril, implicaría que la inflación energética del G7 se situaría ligeramente por encima del 5% durante el próximo año. ¿Llevaría esto a una presión inflacionista más amplia? Probablemente no. Nuestras investigaciones sugieren que cada subida del 10% de los precios del petróleo añade sólo un 0,1% a la inflación subyacente”, apunta Brown.

Ante la intensificación del conflicto, Gilles Moëc, economista jefe de AXA IM, considera que, a corto plazo, la reacción del mercado dependerá de la magnitud de la respuesta de Teherán. «Las primeras señales del mercado el domingo por la noche apuntaban a un ligero fortalecimiento del dólar. Queremos observar más allá de esta reacción instintiva y ver si se mantiene el patrón de la semana pasada, cuando los activos estadounidenses no se beneficiaron del habitual comportamiento de refugio seguro. Esto podría deberse, en parte, a las preocupaciones del mercado sobre la postura política general de Estados Unidos», señala.

En este contexto, Moëc señala que, desde un punto de vista puramente macrofinanciero, vigilarán en los próximos días si se observa algún comportamiento de “refugio seguro” a favor del dólar y los activos estadounidenses sin riesgo. El economista también comenta sobre el impacto de los precios del petróleo en esta crisis en, ya que “más allá del efecto de una prima de riesgo negativa inducida por políticas, también podría influir el alza del precio del petróleo, que afecta solo marginalmente a la inflación subyacente pero aumenta la probabilidad de una desaceleración económica en EE. UU. más adelante este año, lo que podría interpretarse como un aumento de las probabilidades de que la Fed retome los recortes, lo que presionaría al dólar.”.

Por último, Razan Nasser y Peter Botoucharov, analistas de crédito de T. Rowe Price, advierten de que los mercados de renta fija regionales son demasiado complacientes y los precios actuales no reflejan adecuadamente los riesgos. “Con los riesgos sesgados a la baja, los mercados de bonos regionales de Oriente Medio están siendo demasiado complacientes, en nuestra opinión. Es poco probable que el conflicto se resuelva a corto plazo. A los precios actuales, creemos que no se está compensando adecuadamente a los inversores. Por ejemplo, la deuda pública local y el crédito israelíes se enfrentan a un mayor riesgo geopolítico, a un posible deterioro de las finanzas públicas y a mayores necesidades de financiación. En general, el entorno sigue siendo muy incierto. Seguimos vigilando la evolución de la situación para evaluar las implicaciones para los mercados financieros”, aclaran Nasser y Botoucharov.

Inflación, bancos centrales y crecimiento

La inflación, los bancos centrales y sus políticas monetarias son el otro gran foco que las gestoras internacionales están analizando en sus perspectivas. En opinión de PIMCO, los bancos centrales han logrado controlar la inflación y que no tardarán en empezar a bajar sus tipos de interés. “Los bancos centrales de mercados desarrollados han empezado a bajar tipos, pero los temas del aterrizaje suave de la economía mundial, la excepcionalidad de EE.UU. y la desinflación se están viendo cuestionados por las crecientes tensiones comerciales”, explican.

Para PIMCO, aunque los aranceles aumenten a corto plazo, inflación regresará al nivel objetivo de la Fed en su horizonte secular, y anticipa que la Fed recortará los tipos hasta situarlos en un nivel neutral (en torno al 3%) y que los bajará mucho más en caso de recesión, hasta cero si es necesario. Fuera de EE.UU., considera que las principales economías desarrolladas se enfrentan a claros desafíos en términos de crecimiento, mientras que los países de mercados emergentes se ven respaldados por una gestión prudente de la deuda, pero también influidos por los cambios que experimentan el comercio mundial y las políticas de los mercados desarrollados.

“En Europa, tampoco es previsible que la inflación regrese al 1% en el que se instaló antes de la pandemia, debido a la desglobalización y al repunte de las expectativas de inflación, aunque sí es probable que se sitúe por debajo del objetivo del 2% fijado por el Banco Central Europeo (BCE). Los tipos de interés de equilibrio probablemente se mantendrán bajos y por debajo del nivel nominal actual de alrededor del 2%. Mientras que en China, las presiones deflacionarias y las limitaciones estructurales sugieren que el crecimiento seguirá una trayectoria más lenta”, añaden.

Una visión que también comparten otras gestoras. “A diferencia de lo que ocurrió durante la desaceleración anterior, ni la respuesta proactiva de la Fed ni una relajación de las condiciones del crédito en el extremo largo de la curva podrán amortiguar esta mala racha. De hecho, la persistencia de la inflación por encima del objetivo obligará a la Fed a mostrarse anormalmente reactiva. Por otra parte, las amenazas de Trump sobre su independencia hacen prever que el presidente de la Fed, Jerome Powell, se inclinará por retrasar más la próxima bajada de tipos”, añade Raphaël Gallardo, economista jefe de Carmignac.

En opinión de Gallardo, a falta de alternativas creíbles, los bancos centrales están volviendo al oro. “Estimamos que esta tendencia se verá ampliada por el desplazamiento de los fondos soberanos hacia otras materias primas estratégicas, que no son directamente ‘monetizables’ como el oro, pero que se pueden almacenar y ofrecen un seguro geopolítico en un mundo más inestable. Hablamos del petróleo, el cobre, el litio, etc”, afirma.

Sobre el BCE el economista jefe de Carmignac considera que, a pesar del riesgo de que la inflación se sitúe por debajo del objetivo como consecuencia de una cuádruple conmoción (fortaleza del euro, deflación de la energía, aranceles y desviación del comercio), el Banco Central Europeo (BCE) mostró en la reunión de junio su aversión a poner a prueba el rango de tipos neutrales. “Seguimos considerando que habrá otro recorte de tipos en septiembre, pero el listón para la relajación monetaria se ha elevado”, concluye.

Administración Trump

Las gestoras esperan que, a lo largo de los próximos meses se aclare el panorama respecto a la política comercial de EE.UU. y a las principales políticas de la Administración Trump. “Si 2024 fue el año de las elecciones, 2025 es el año del cambio político. Los aranceles han sacudido los mercados y han dejado claro que el riesgo geopolítico debe tenerse en cuenta en las decisiones de inversión. Las tensiones interestatales han aumentado, las normas internacionales de conducta se han debilitado y la mecha para la escalada se ha acortado”, apunta Ali Dibadj, CEO de Janus Henderson.

Desde Carmignac, Gallardo señala que existe el riesgo de que Trump proponga soluciones que en realidad agravan los problemas. “En primer lugar, los aranceles y el freno a la inmigración son conmociones estanflacionarias que debilitan la senda presupuestaria y hacen aún más exigente la valoración de la renta variable estadounidense. En segundo lugar, los nuevos recortes fiscales son supuestamente temporales o están financiados por recortes de gastos que se espera que comiencen después de que concluya el mandato de Trump”, resume.

Según su visión, en consecuencia, esto ha convencido a los tenedores de bonos extranjeros de que se ha abandonado toda prudencia presupuestaria. “En tercer lugar, los intentos de coaccionar a los socios comerciales para que reevalúen sus monedas frente al dólar en unas tensas conversaciones comerciales son una invitación a los inversores extranjeros a que se deshagan de sus activos estadounidenses o cubran el riesgo de divisas”, añade. Y, por último, advierte de que “la infame Sección 899 añadida al proyecto de ley presupuestaria suena a declaración de guerra de capitales al resto del mundo, lo que significa que los demás países no podrán defenderse del poder de mercado abusivo ejercido por los gigantes corporativos estadounidenses”.

Desde PIMCO consideran que, aunque la batalla legal sobre los aranceles estadounidenses podría acabar suavizando la guerra comercial, las tensiones comerciales persistirán. Según su visión, la incertidumbre sobre el desenlace de la política comercial y las alianzas mundiales en materia de seguridad ha elevado los riesgos bajistas para el crecimiento mundial.

“En ausencia de represalias sostenidas contra EE.UU., la guerra comercial reduce en gran medida la demanda de exportaciones para gran parte del mundo, con el consiguiente impacto desinflacionario. La redistribución del superávit comercial de China entre el resto del mundo supone una clara fuente de riesgo desinflacionario. Por el contrario, los riesgos inflacionarios han aumentado en EE.UU., al menos a corto plazo, al igual que la probabilidad de divergencias entre la política monetaria estadounidense y las de otros países”, explican.

Además, señalan que pese a la depreciación que ha sufrido recientemente, es casi imposible que el dólar estadounidense pierda su estatus de moneda de reserva mundial dominante en nuestro horizonte secular, “en parte por la falta de alternativas realistas en los mercados de divisas, de deuda en moneda extranjera y de préstamos bancarios”.

CSC encargó una investigación global entre profesionales senior de fondos, GPs y LPs que operan en Europa, Reino Unido, Norteamérica y Asia-Pacífico para comprender mejor sus aspiraciones y retos para 2025 y a más largo plazo. CSC es proveedor mundial de soluciones de administración de empresas y cumplimiento normativo a gestores de fondos alternativos y participantes en los mercados de capitales.

El estudio encontró un mercado que se posiciona para el crecimiento, pero consciente de la necesidad de invertir, no sólo para el crecimiento, sino también en nuevas regiones, tecnología y un mejor servicio basado en datos. En definitiva, el estudio desvela que los LPs quieren un servicio mejorado que dé prioridad a la transparencia, la elaboración de informes y la puntualidad de los datos. También, que muchos GPs lo saben y están tratando de satisfacer esta demanda. «El papel que pueden desempeñar las subcontratas inteligentes y tecnológicas se considera fundamental», señala el estudio.

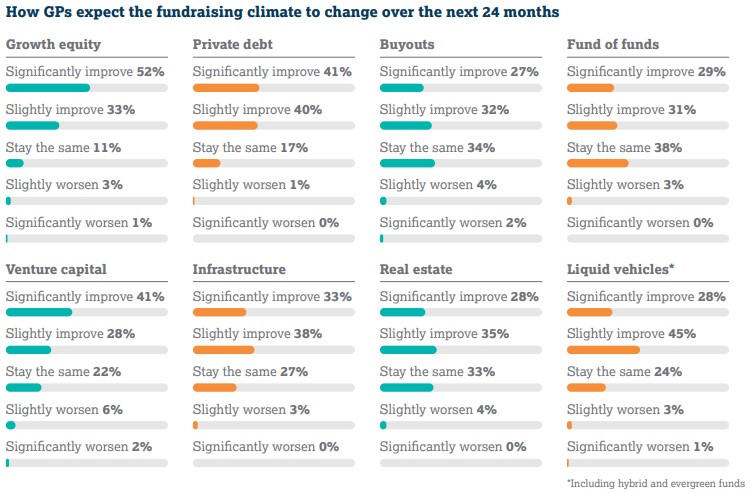

El sentimiento en torno a la captación de fondos es mayoritariamente positivo entre los GPs: el 52% de los encuestados cree que el entorno mejorará «significativamente» en los próximos 24 meses.

Además, la encuesta desvela que el sentimiento hacia la deuda privada también es elevado (41%). Eso sí, los datos recogen que existe cierta cautela en torno a determinadas clases de activos, como las estrategias de buyout y los fondos de fondos.

A escala mundial, el growth equity se percibe positivamente, con un 70% de los gestores que piensan favorablemente sobre esta clase de activo. El growth equity es el activo más favorecido en Asia-Pacífico, con un 72% de los GPs que afirman que se diversificarán con su incorporación en las carteras. La deuda privada ocupa el segundo lugar, con un 57%.

De cara al futuro, el growth equity sigue gozando de gran popularidad entre los GPs, ya que dos tercios (66%) tienen previsto diversificar aún más en esta clase de activo. Esto podría incluir la expansión de las operaciones existentes a nuevas ubicaciones, la adopción de nuevas estructuras de fondos o el aumento de sus asignaciones de inversión.

El venture capital ocupa el segundo lugar, con un 53%, justo por delante del sector inmobiliario (51%), lo que podría indicar una actitud más positiva hacia este sector tras varios años difíciles.

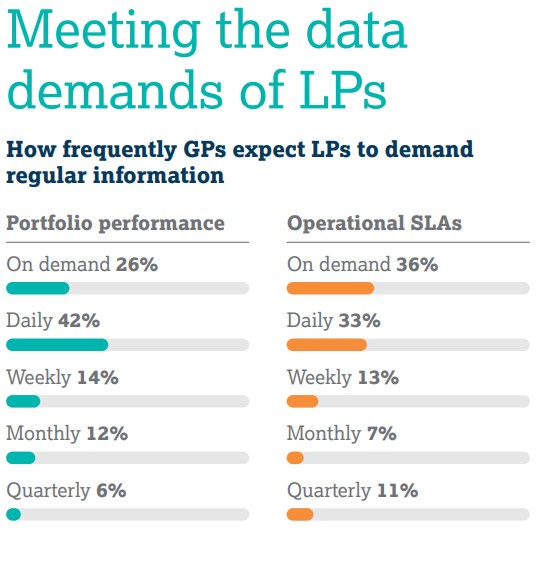

Satisfacer las demandas de datos de los LPs

Los GPs, según el estudio de CSC, se están preparando para una avalancha de informes por parte de los LPs. En particular, información diaria y a la carta para áreas como los plazos del valor liquidativo y el rendimiento de la cartera.

Los LPs buscan informes más detallados sobre el rendimiento, incluidos los datos a nivel de inversión. Esta intensa demanda de mejores datos e informes no es nueva: el estudio anterior de la firma reveló que más de un tercio (34%) de los GPs espera tener que ofrecer datos diarios sobre el rendimiento de la cartera. Los gestores de carteras tampoco se quedaron atrás: casi el 35% de los encuestados afirmaron que esperan recibir información en tiempo real sobre el rendimiento de sus carteras en los próximos tres años.

Tecnología, personal y externalización: los tres pilares del éxito

La tecnología y el personal son las dos principales áreas de interés para los médicos de cabecera. En tercer lugar se sitúa la externalización de más funciones. La contratación y el mantenimiento de empleados de alta calidad se considera un reto importante para los GPs: dos quintas partes (39%) lo sitúan en primer lugar de cuatro opciones en un horizonte de tres años. El cumplimiento de los requisitos normativos ocupa el segundo lugar (25%), junto con mantenerse al día en tecnología punta (25%).

La mitad (50%) de los GPs tiene previsto invertir en inteligencia artificial (IA). A nivel regional, el 68% de los encuestados en el Reino Unido y Europa quieren invertir en este tipo de tecnología, casi el doble de los que desean subcontratar (39%), lo que indica que las habilidades tecnológicas para los empleados internos podrían estar en gran demanda.

La tecnología ocupa el primer lugar entre los CEOs y CFOs en cuanto a lo que probablemente tendrá un impacto más significativo en las responsabilidades diarias de los GPs. Es el área de habilidades que se espera que tenga una mayor demanda en los próximos tres años en términos de talento interno y experiencia por parte de los GP, por delante de las operaciones, las relaciones con los inversores y la contabilidad.

La tecnología del portal del inversor se clasificó globalmente como la mayor frustración entre los LPs a la hora de trabajar con los GPs (35%). Le siguió de cerca la información puntual y precisa, votada por el 27%. La automatización es esencial para los GPs, según señala el estudio, pero el panorama es desigual y no están claras las formas de beneficiarse de ella.

La tecnología ha seguido siendo un tema importante de la industria durante muchos años: como era de esperar, ha sido un tema de conversación importante en informes anteriores. En 2023, cuando la firma preguntó a los LPs qué influiría positivamente en su opinión sobre los GPs de fondos, el mayor número (89%) respondió que la funcionalidad de autoservicio.

Las bajas comisiones y excelente rentabilidad de mercado han hecho convincente la incorporación de estrategias pasivas como componentes básicos de carteras diversificadas de renta variable estadounidense.

No es de extrañar que los cuatro mayores fondos cotizados (ETFs), todos y cada uno de los cuales replican el índice S&P 500 Index, acapararan el año pasado más de un tercio del capital nuevo invertido en estrategias centradas en renta variable.1

Los interrogantes sobre las perspectivas de inflación, la rápida evolución de las políticas públicas y la próxima fase de la revolución de la inteligencia artificial (IA) han disparado la volatilidad en los mercados y sugieren que podríamos ver una mayor dispersión en los fundamentales económicos de las empresas.

¿Qué opciones existen para los clientes a los que les preocupa depender excesivamente de la fortaleza del mercado en su conjunto para cumplir sus objetivos de inversión a largo plazo, pero no quieren asumir demasiado riesgo activo?

Una alternativa híbrida al S&P 500

Cuando están bien diseñadas y ejecutadas, las estrategias de índices activas mejoradas2 tienen potencial para añadir valor en múltiples entornos de mercado buscando una rentabilidad superior a la media con un riesgo similar al del mercado.

La clave está en combinar concienzudamente las ventajas de la inversión pasiva y activa.

Controles de riesgos: las estrictas restricciones a las ponderaciones activas en los ámbito sectorial, industrial y empresarial tienen como objetivo lograr una apariencia y sensaciones similares a las del mercado en general. Esta cartera ampliamente neutral debería conllevar una menor exposición a oscilaciones extremas en estilo y liderazgo sectorial que las estrategias puramente activas.

Selección de valores: Dentro de estos límites, sobreponderar empresas con un perfil de riesgo/rentabilidad atractivo e infraponderar o excluir de cartera valores con perspectivas menos favorables crea oportunidades para generar rentabilidades superiores a las del mercado.

En ocasiones, aproximarse a las características de un índice puede limitar la magnitud del potencial superior rendimiento relativo de una cartera a corto plazo. Ahora bien, estos controles de riesgos también deberían reducir la posibilidad de que su rentabilidad quede muy por debajo de la del índice de referencia.

Si la selección de títulos logra sistemáticamente añadir valor relativo, este excedente de rentabilidad puede acumularse a lo largo de periodos más prolongados.

Un mayor énfasis en los fundamentales puede añadir valor

Las ventajas potenciales de las estrategias de índices activas mejoradas que aplican un riguroso análisis fundamental podrían ser más pronunciadas en tiempos de incertidumbre y condiciones de mercado cambiantes.

La selección de valores y el tamaño de las posiciones en estrategias que siguen un índice ponderado por capitalización tienden a reflejar el historial de rentabilidad de las empresas, en lugar de sus perspectivas de comportamiento en el futuro.

Poner a analistas de inversiones con experiencia a cargo de la selección de valores en su área de especialización debería redundar en carteras más dinámicas, susceptibles de reflejar mejor cómo podrían cambiar con el tiempo las perspectivas y los perfiles de rentabilidad/riesgo de las empresas.

La colaboración entre analistas de distintas regiones, sectores y clases de activos puede contribuir a una visión sólida de las implicaciones de gran alcance de tendencias en rápida evolución, como la desglobalización y el auge de la IA, y de las empresas que parecen mejor posicionadas para sortear estas incertidumbres.

Ya sea un posible pico o valle en un mercado, sector o valor, este conocimiento en profundidad de empresas e industrias concretas pueden infundir en los analistas el coraje de la convicción para recortar o ampliar posiciones cuando la incertidumbre es elevada.

Y delegar esta responsabilidad en un amplio grupo de analistas brinda una diversidad de opiniones y estilos de inversión que podría contribuir a mitigar algunos de los sesgos y puntos ciegos asociados a estrategias a cargo de un solo gestor.

Con este enfoque de riesgo controlado y basado en el análisis, el potencial de superior rentabilidad relativa se reparte en todo un amplio abanico de sectores, industrias y empresas individuales, incluso cuando son solo un puñado de valores los que impulsan el índice.

Artículo escrito por Tamzin Manning, CIMA, especialista en Portfolio de T. Rowe Price.

Puede consultar a través de este enlace cómo nuestros analistas Chris Graff, Greg Locraft y Aris Weisband se enfrentan a los retos actuales sin perder de vista las oportunidades a largo plazo en segmentos como las empresas de internet de consumo de mega capitalización, aseguradoras y empresas de procesamientos de transacciones.

Carlos Alcaraz lo ha vuelto a hacer. En su victoria más reciente, disputada a cinco sets, demostró no solo talento, sino también una increíble capacidad de adaptación y control. Esta comparación con el tenis no es casual, sino una analogía con los desafíos regulatorios y operativos a los que se enfrentan hoy los fondos de inversión libre (FIL) semilíquidos en España. Estos productos, que hasta hace poco eran más un experimento normativo que una realidad viable, requieren de una planificación precisa y de un enfoque técnico jurídico-operativo que, como en un torneo de Grand Slam, no admite margen de error.

Set 1: primer servicio con viento: el marco está, pero falta dirección

Se cumplen ahora algo más de dos años desde la publicación del Real Decreto 1180/2023, que ampliaba la posibilidad de que los FIL se distribuyeran a inversores particulares y teóricamente se solucionasen los problemas ligados a las ventanas de liquidez. Esta modificación normativa abría de facto la puerta a los productos semilíquidos extranjeros, facilitando la incorporación de modelos internacionales que, hasta entonces, no encontraban encaje en el marco español.

Sin embargo, la interpretación y aplicación práctica de estos cambios regulatorios continúa siendo incierta, aunque no lo parezca a simple vista. A diferencia de jurisdicciones como Luxemburgo o Irlanda, donde las estructuras semilíquidas ya operan bajo reglas claras y un marco supervisor predecible, en España cada proyecto depende del análisis individual del supervisor, lo que introduce una importante incertidumbre en los plazos, exigencias y criterios aplicables.

La consecuencia, una barrera de entrada que pesa especialmente sobre las gestoras internacionales, que comparan marcos regulatorios antes de decidir su aterrizaje en nuevos mercados.

Set 2: jugar con técnica, la operativa lo es todo

Más allá del plano estrictamente normativo, el verdadero reto para los FIL con estrategias semilíquidas en España es su encaje operativo. El régimen jurídico permite, en abstracto, una flexibilidad que en la práctica se ve limitada por las exigencias no escritas del supervisor y por la necesidad de diseñar estructuras que respondan a un esquema de liquidez sostenible, con ventanas periódicas de reembolso y mecanismos como gates, lock-ups o swing pricing.

El problema no es tanto la existencia de estas herramientas —bien conocidas y utilizadas en otras jurisdicciones—, sino la falta de pautas claras sobre su admisibilidad, proporcionalidad y configuración concreta. A día de hoy, la normativa no ofrece parámetros específicos sobre cómo implementar estos mecanismos de manera operativamente válida, lo que obliga a cada gestora a negociar, en la práctica, su propio marco operativo con el supervisor.

Este vacío genera fricciones importantes, que van desde rediseños completos de la estrategia de liquidez hasta tensiones operativas que afectan a la coherencia del producto. Algunas gestoras se ven forzadas a recurrir a estructuras alternativas —como compartimentos espejo en Luxemburgo— para poder mantener un diseño estandarizado mientras sortean las incertidumbres del mercado español. El resultado, en muchos casos, es un modelo híbrido más costoso y complejo, que desdibuja la utilidad práctica del régimen nacional de FIL y alimenta un círculo vicioso de desconfianza inversora.

Set 3: sin público no hay partido: la distribución también juega

La apertura de los FIL semilíquidos a inversores no profesionales ha sido, en teoría, uno de los grandes avances del Real Decreto 1180/2023. Sin embargo, en la práctica, la distancia entre la norma y la experiencia real de distribución sigue siendo considerable. Estos productos, cuanto empaquetan estrategias de capital privado semilíquidas, requieren una explicación detallada, un perfilado minucioso del cliente y un canal comercial que entienda —y sepa transmitir— la lógica de las ventanas de reembolso, los mecanismos y los horizontes temporales, como un buen segundo entrenador en pista.

El problema es que la mayor parte de los canales tradicionales —especialmente la banca retail— no está preparada ni incentivada para asumir ese esfuerzo. Acostumbrados a vender productos UCITS con liquidez diaria, muchos equipos comerciales se encuentran ante una propuesta que rompe sus rutinas y exige una narrativa distinta. La ausencia de una estandarización en los formatos de información y la falta de criterios comunes sobre cómo presentar los mecanismos de liquidez al cliente agravan el desajuste.

Se genera así una experiencia comercial desigual y, en ocasiones, contradictoria: productos similares reciben tratamientos distintos según la entidad; clientes confundidos ante la aparente rigidez de un fondo semilíquido que “no se comporta como un fondo”; y departamentos de cumplimiento que optan por la vía conservadora, frenando la comercialización ante la más mínima ambigüedad.

Mientras tanto, el marco regulatorio no impone obligaciones claras de educación financiera para este tipo de producto, ni ha desarrollado un marco armonizado de información precontractual adaptado a su complejidad. Así, el esfuerzo de traducción técnica recae enteramente en la entidad distribuidora, lo que acaba desincentivando el producto y perpetuando la preferencia por otras estructuras con mayor flexibilidad narrativa.

Set 4: el juez de silla escucha, pero aún no canta las jugadas

Una de las características más determinantes del actual régimen de los FIL semilíquidos en España es su dependencia de la supervisión individualizada. Lejos de un enfoque basado en criterios públicos, guías técnicas o soft law, la práctica supervisora se articula en torno a reuniones bilaterales, intercambios informales y procesos de autorización donde el precedente —cuando existe— no se consolida ni se divulga.

Este planteamiento, aunque puede tener ventajas en términos de flexibilidad o adaptación al caso concreto, genera una inseguridad difícil de conciliar con la ambición de escalar vehículos semilíquidos. Para una gestora nacional, esto se traduce en una mayor carga de interlocución y una menor capacidad de planificación. Para una internacional, acostumbrada a marcos como el luxemburgués o el irlandés, supone una anomalía que a menudo disuade el intento.

La ausencia de un marco supervisor con criterios públicos y predecibles no solo ralentiza el proceso de autorización, sino que impide desarrollar economías de escala jurídicas y operativas. Cada nueva estructura parece empezar de cero. No hay Q&A específicos, ni orientaciones sectoriales, ni precedentes detallados que permitan saber si un determinado mecanismo de control de liquidez —como un gate trimestral o una comisión de salida escalonada— será considerado proporcionado, excesivo o directamente inaceptable.

A esto se suma una sensación creciente en el sector de que el enfoque del supervisor está más centrado en limitar riesgos ex post que en facilitar el desarrollo de un mercado profesional, maduro y técnicamente sofisticado.

Set 5: sin confianza en la pista, no hay victoria posible

Como ocurrió en su día con los UCITS o, más recientemente, con los ETFs, la incorporación de nuevas categorías de producto al circuito minorista siempre despierta resistencias iniciales. La historia regulatoria de Europa muestra que lo que empieza como excepción supervisada puede convertirse, con el tiempo, en un estándar plenamente aceptado. Para que eso ocurra, hace falta más que un marco normativo, se necesita voluntad de construcción por parte de todos.

En el caso de los FIL con estrategias semilíquidas, el paso lógico ya no es tanto desarrollar la normativa, sino consolidar su aplicación. Eso implica generar criterios públicos de supervisión, publicar guías interpretativas y facilitar plantillas estandarizadas que reduzcan la carga de diseño individualizado. También supone formar al canal comercial y desarrollar mejores prácticas de presentación del riesgo de iliquidez al inversor minorista.

Sin eso, la modificación normativa introducida por el Real Decreto 1180/2023 —que bien lo merecía— se diluirá en una serie interminable de partidos inconclusos, en los que cada gestora entre a pista sin saber si juega un tie-break, una manga completa o un partido suspendido por lluvia.

Final del partido

Como en el tenis, los partidos a cinco sets no se ganan solo con fuerza, sino que requieren estrategia, resistencia y fuerza mental. Los FIL con estrategias semilíquidas tienen el potencial de ocupar un lugar relevante en la arquitectura del ahorro en España. Ofrecen una vía intermedia entre la rigidez del modelo UCITS y el encorsetamiento de los vehículos cerrados, permitiendo canalizar inversión hacia los mercados privados bajo marcos operativos más sofisticados. Con todo, para que esa promesa se materialice, se necesita algo más que interés de mercado, que ya existe, hace falta previsibilidad regulatoria, criterios supervisores estables, rigor en el diseño del producto y una comercialización responsable. Y, sobre todo, una visión a largo plazo, alejada de la urgencia comercial o del mimetismo superficial con otras jurisdicciones. España tiene ahora una ventana de oportunidad para construir un modelo propio, adaptado a su mercado, pero alineado con estándares internacionales. Un modelo que no copie, sino que interprete con inteligencia las lecciones de otras plazas, y que sitúe al inversor en el centro de la ecuación, no solo como cliente, sino como socio del riesgo.

Alcaraz ganó en París no solo por su talento, sino porque supo leer el partido y ejecutar su plan con determinación. En el terreno de los FIL semilíquidos, el mercado español está aún en el primer set. Solo si sabe combinar técnica legislativa, cabeza operativa y táctica de distribución responsable, podrá acabar levantando la copa.

Tribuna de Leovigildo Domene, socio de Servicios Financieros en KPMG Abogados.

Baker McKenzie, despacho de abogados internacional líder a nivel global, celebró recientemente su 60º aniversario en España con un evento institucional que tuvo lugar en sus oficinas de Madrid y que congregó a una nutrida representación de clientes, colaboradores estratégicos y destacadas personalidades del ámbito jurídico y empresarial español.

El acto contó con la distinguida presencia de Isabel Díaz Ayuso, presidenta de la Comunidad de Madrid, quien dedicó unas palabras de reconocimiento a la firma. La presidenta destacó el papel de Baker McKenzie como pionera en el sector legal internacional en España desde su llegada en 1965, subrayando su contribución al desarrollo económico y jurídico del país. Este reconocimiento pone de manifiesto la relevancia y el arraigo de la firma en el panorama nacional.

Durante la celebración, Rodrigo Ogea, socio codirector de Baker McKenzie en España, intervino para resaltar la trayectoria de la firma, su compromiso inquebrantable con la innovación, la diversidad y la excelencia jurídica, así como la sólida relación construida con sus clientes a lo largo de seis décadas.

“Hoy no solo celebramos una trayectoria profesional exitosa, sino una historia compartida con todos y cada uno de vosotros: clientes, compañeros y amigos. Muchas gracias por vuestra confianza, compromiso y contribución a lo largo de todos estos años.

Hace seis décadas, Russel Baker y John McKenzie hicieron una apuesta decidida por España y lo hicieron desde la convicción de que nuestro país ofrecía un sinfín de oportunidades. Hoy celebramos el éxito de esa apuesta, que se ha convertido en una incontestable realidad de excelencia jurídica, talento y colaboración internacional,” señaló Ogea.

La velada culminó con un cóctel en la terraza del edificio, un espacio ideal para compartir recuerdos, proyectos y nuevas ideas en un ambiente distendido y colaborativo.

60 años en España

Este evento es una de las diversas acciones conmemorativas que Baker McKenzie está llevando a cabo durante todo el año para celebrar su 60 aniversario en España. A lo largo de estos meses, la firma organizará una serie de iniciativas, desde eventos con clientes y seminarios especializados hasta actividades internas para sus equipos, todas ellas diseñadas para agradecer la confianza depositada por sus clientes y el compromiso de sus profesionales a lo largo de seis décadas. Estas celebraciones no solo miran hacia el pasado y los logros alcanzados, sino que también proyectan la visión de Baker McKenzie hacia las próximas décadas, reafirmando su liderazgo y su apuesta continua por la excelencia jurídica en el mercado español e internacional.

El sector inmobiliario está atravesando una profunda transformación impulsada por el cambio hacia la sostenibilidad y la integración de tecnologías avanzadas. Este movimiento responde a unas regulaciones cada vez más exigentes y a la necesidad de garantizar activos rentables y resilientes en el largo plazo. Para ello, las empresas del sector están tratando de transformar sus espacios en entornos más sostenibles a través de medidas como optimizar el consumo o integrar energías renovables. Todo ello en pro de reducir su impacto en el medio ambiente y mejorar el atractivo de los activos para inquilinos e inversores.

La certificación verde se ha consolidado como un estándar para medir la sostenibilidad de los inmuebles. Sellos como BREEAM, LEED y WELL validan las prácticas sostenibles e influyen de forma directa en el valor y la rentabilidad de los activos. Estos reconocimientos atraen a inquilinos que priorizan la sostenibilidad, reducen los costes operativos y mejoran la posición competitiva de los inmuebles.

La incorporación de tecnologías avanzadas, como la IA, la automatización de procesos y los sistemas de gestión inteligente está revolucionando la manera de gestionar grandes activos inmobiliarios. Estas herramientas permiten un control preciso del consumo energético, mejoran la toma de decisiones mediante el análisis de datos en tiempo real y facilitan la anticipación de demandas futuras. Asimismo, la digitalización contribuye a la sostenibilidad al reducir el consumo de recursos, como el papel, y optimizar la logística y el uso del espacio.

Si la industria quiere ser sostenible en el futuro, será determinante la colaboración activa entre propietarios, inquilinos y gestoras de activos. El establecimiento de metas comunes, como la reducción de emisiones, fomenta un compromiso compartido hacia prácticas más responsables. Es indispensable adoptar políticas ESG que mejoren la reputación de los inmuebles.

Retos y oportunidades

Pese a los avances, el sector inmobiliario ha de afrontar retos significativos como la alta inversión inicial en tecnologías sostenibles y la adaptación de edificios antiguos a los nuevos estándares ambientales. Sin embargo, esta es también una oportunidad de innovar y generar valor a largo plazo.

A fin de cuentas, la clave reside en implementar estrategias de descarbonización que combinen la eficiencia energética con el uso de energías renovables y materiales sostenibles. Además, la colaboración con instituciones gubernamentales y la optimización de procesos internos permiten superar estos desafíos de manera efectiva.

El compromiso del sector inmobiliario con la sostenibilidad no solo es una respuesta a las demandas actuales, sino también una inversión en el futuro. Por lo tanto, ¿cómo se puede liderar la transición hacia un modelo más sostenible? El secreto estará en integrar tecnología y colaboración en todos los niveles de la gestión inmobiliaria.

A medida que el sector avanza hacia la reducción de su huella de carbono, las prácticas sostenibles no solo se convertirán en la norma, sino que también definirán el éxito de los activos inmobiliarios en un mercado cada vez más competitivo y exigente.

Tribuna de Paula Calvo, Spain Sustainability Lead en MVGM España.