La IA empieza a tener un impacto real en las empresas

| Por Silvia Meijon | 0 Comentarios

La principal conclusión de la tercera edición anual del Applied AI Day de Fidelity International fue que estamos empezando a ver señales tangibles de adopción de la IA en el mundo real. Recibimos a empresas de diversos sectores, como el de los coches autónomos, la publicidad y los medios de comunicación, y el software empresarial, para conocer cómo se estaba utilizando la IA en la práctica para cambiar sus negocios.

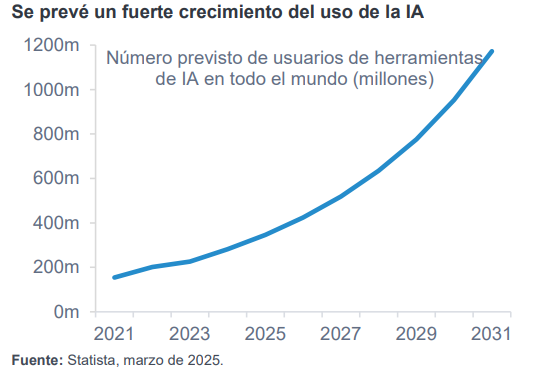

El tono general de los directivos fue constructivo. La capacidad subyacente de la IA sigue evolucionando a gran velocidad, aunque en algunas direcciones técnicas inesperadas, como los modelos de razonamiento. Sin embargo, la principal diferencia con respecto a la edición del año pasado es que los debates fueron menos teóricos y se centraron menos en el aumento de la productividad para hacer más hincapié en las aplicaciones y algunos segmentos pioneros. Como resultado, el uso de la IA en negocios reales parece más sustancial.

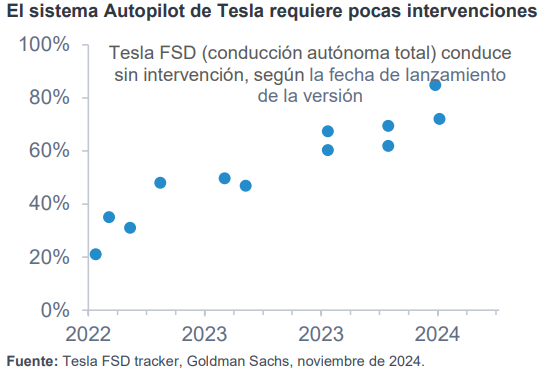

De las conversaciones con varias empresas de conducción autónoma se desprende que los robotaxis están mucho más cerca de implantarse, por ejemplo, Tesla en Austin (Texas). Dentro de nuestro propio equipo de análisis, ya hemos utilizado los robotaxis Waymo en numerosas ocasiones. La autonomía urbana impulsada por IA está resuelta, pero la cuestión es si el precio es asequible.

La IA transforma la publicidad y el software

Del mismo modo, nuestras conversaciones con agencias de publicidad y proveedores de IA generativa evidenciaron cómo la IA ha evolucionado desde el año pasado, cuando organizamos una sesión sobre los posibles riesgos de propiedad intelectual y litigios, hasta convertirse en una herramienta utilizada activamente en las campañas. Las marcas más populares están creando anuncios en vídeo generados con Veo 2 de Google.

Un factor más determinante era cómo la IA estaba cambiando la estructura de la industria publicitaria, por ejemplo, eliminando la necesidad de personal júnior. La respuesta de las empresas es cambiar sus estrategias de negocio, para “ir a lo grande o ir al nicho”. La primera pretende maximizar el alcance y la notoriedad de la marca a través de la escala, mientras que la segunda se dirige a un público muy concreto con mensajes muy pertinentes, cambiando el volumen por la precisión.

En software empresarial, la IA está pasando de mejorar la productividad básica de un puesto existente (CoPilot) a intentar crear sistemas basados en agentes que puedan automatizar partes o la totalidad de los procesos empresariales, como la interacción con los centros de atención al cliente. En Fidelity, despierta entusiasmo la posibilidad de utilizar Deep Research y otros agentes para reforzar nuestro proceso de análisis de inversiones.

La programación asistida por IA es otra área de progreso. Las herramientas de este ámbito ya están consiguiendo incrementos significativos de la productividad y van más allá de las sugerencias de código para abarcar todo el ciclo de vida del desarrollo de software. Eso incluye tareas como pruebas de código, documentación y depuración. En el sector jurídico, la IA se está utilizando para el análisis de documentos y este caso de uso se está acelerando rápidamente, dada gran cantidad de recursos que implica la revisión de documentos jurídicos.

La adopción masiva de la IA es la pregunta de los mil millones de dólares. En teoría, la aplicación de productos de IA del mundo real a los procesos empresariales del mercado de masas debería dar lugar a una adopción generalizada de la IA y activar la rueda de los ingresos, necesaria para justificar los niveles actuales de inversión. Sin embargo, sigue habiendo algunos puntos de fricción, como la regulación, la inercia empresarial y la evaluación de la rentabilidad.

El camino hacia la adopción de la IA probablemente no será sencillo, pero está claro que la tecnología está pasando de ser una prueba de concepto a aplicarse en el mundo real en una serie de sectores. Eso abre nuevas oportunidades para las empresas que faciliten esta transición.

Artículo escrito por Jonathan Tseng, analista de Renta Variable en Fidelity International.