Euronext, la principal infraestructura de mercados de capitales en Europa, introduce cuatro mini opciones sobre ETF, reflejando el creciente papel de estos instrumentos en las carteras de los inversores europeos. El lanzamiento de estos nuevos productos supone un avance significativo en el mercado minorista europeo de opciones sobre ETF, al mejorar la gestión de carteras para todo tipo de inversores y facilitar al mismo tiempo el acceso de los inversores particulares a estos instrumentos.

Estas mini opciones sobre ETF generan nuevas oportunidades de negociación para los inversores europeos activos en el ámbito de los ETF y proporcionan una herramienta eficiente para proteger el rendimiento de sus carteras. Este lanzamiento representa una ampliación natural de la oferta de productos de Euronext, apoyándose en la fuerte participación de inversores minoristas en los mercados del grupo.

En los últimos años, Euronext ha ampliado de forma significativa su negocio de derivados financieros con productos diseñados para inversores particulares, entre ellos las opciones diarias sobre el índice CAC 40, que complementan las opciones diarias con alto volumen de negociación sobre el índice AEX Index; las mini opciones sobre acciones individuales; y los mini futuros sobre los principales bonos soberanos europeos. Paralelamente, Euronext ha desplegado un programa educativo único dirigido a inversores minoristas, disponible en cinco idiomas, que ofrece conocimientos básicos y contenidos prácticos sobre derivados financieros para ayudarles a tomar decisiones informadas.

Las cuatro mini opciones sobre ETF cuentan con un tamaño de contrato de solo 10 unidades —una décima parte del tamaño de un contrato estándar de opciones sobre ETF— y están denominadas en euros, lo que garantiza que sean accesibles y atractivas tanto para inversores minoristas como institucionales europeos. Varios brókeres minoristas europeos respaldan el lanzamiento de estas nuevas mini opciones sobre ETF y las pondrán a disposición de los inversores en sus plataformas.

Las nuevas mini opciones se basan en los siguientes ETF subyacentes:

iShares AEX UCITS ETF

iShares Core MSCI World UCITS ETF

iShares NASDAQ 100 UCITS ETF

Vanguard S&P 500 UCITS ETF

La visión de Euronext y las gestoras

Anthony Attia, responsable global de Derivados y Post Trade de Euronext, afirmó: “Con el lanzamiento de las mini opciones sobre ETF, Euronext demuestra una vez más su capacidad para adaptarse y ampliar sus soluciones en el mercado de derivados financieros, respondiendo a las necesidades de inversores locales e internacionales. Tras haber lanzado en septiembre de 2025 un ecosistema de ETF totalmente integrado en distintas jurisdicciones europeas, Euronext ETF Europe, seguimos evolucionando nuestra oferta de derivados financieros, convirtiendo a Euronext en el socio natural para los inversores minoristas que desean utilizar derivados para diversificar sus estrategias de negociación. Para desarrollar estos nuevos productos, hemos aprovechado nuestros sólidos vínculos con las comunidades financieras locales y todo el potencial de nuestra cadena de valor integrada, desde la admisión a cotización hasta la compensación”.

Jason Warr, responsable global de mercados de ETF en BlackRock, señaló: “Nos complace ver que Euronext lanza mini opciones sobre ETF. Este lanzamiento amplía las opciones disponibles para los inversores minoristas y les ofrece acceso a herramientas de nivel institucional dentro del mercado europeo de ETF”.

Por su parte, Eoin Moran, especialista sénior de mercados de capitales de ETF en Vanguard, añadió: “Damos la bienvenida a la introducción de mini opciones sobre el ETF Vanguard S&P 500 UCITS ETF, que mejora el acceso y la flexibilidad para los inversores europeos. Las opciones son instrumentos apalancados que requieren un nivel adecuado de educación financiera. A medida que continúa creciendo la demanda de herramientas de inversión transparentes y de bajo coste, estos nuevos contratos ofrecen una vía adicional para que los inversores más sofisticados gestionen el riesgo y adapten sus carteras. Nos complace colaborar con Euronext en innovaciones que amplían las opciones disponibles al tiempo que respaldan una inversión disciplinada a largo plazo”.

La brecha mundial de género se ha cerrado en un 68,8%, lo que supone su mayor avance anual desde la pandemia de COVID-19. Sin embargo, al ritmo actual, todavía se necesitarían 123 años para alcanzar la plena paridad, tal y como señala el Informe Global sobre la Brecha de Género 2025. Islandia lidera la clasificación por dieciseisavo año consecutivo, seguida de Finlandia, Noruega, Reino Unido y Nueva Zelanda.

La 19ª edición del informe, que abarca 148 economías, muestra una dinámica positiva, pero también las barreras estructurales a las que siguen enfrentándose las mujeres de todo el mundo. Los progresos constatados en esta edición se deben principalmente a los avances sustanciales registrados en empoderamiento político y participación económica, mientras que las áreas de logros educativos y salud y supervivencia se mantienen en niveles próximos a la paridad por encima del 95%. Sin embargo, a pesar de que las mujeres representan el 41,2% de la fuerza laboral mundial, sigue habiendo una fuerte brecha en materia de liderazgo, ya que estas solo ocupan el 28,8% de los altos cargos.

“En un momento de mayor incertidumbre económica y perspectivas de bajo crecimiento, a lo que se suman los cambios tecnológicos y demográficos, avanzar en paridad de género representa un motor esencial para la renovación económica. Se ha demostrado claramente que las economías que han realizado avances decisivos hacia la paridad se están posicionando para lograr un progreso económico más innovador y resiliente», señala Saadia Zahidi, directora general del Foro Económico Mundial.

Las 10 primeras economías de la clasificación

Por dieciseisavo año consecutivo, Islandia sigue siendo la economía con mayor igualdad de género del mundo. Con una reducción de la brecha de género del 92,6%, es la única economía que supera la paridad del 90%. Finlandia (87,9%), Noruega (86,3%), Reino Unido (83,8%) y Nueva Zelanda (82,7%) completan el grupo de países que ocupan las cinco primeras posiciones. Las 10 economías que van en cabeza han cerrado sus brechas de género al menos en un 80% y son las únicas que han alcanzado este hito. Los países europeos siguen ocupando los 10 primeros puestos de la clasificación, y ocho de ellos, entre los que se encuentran Islandia, Finlandia, Noruega y Suecia, se mantienen en ese grupo desde 2006.

Paridad de género y progreso económico

El índice solo analiza las brechas de género en términos de resultados, y no en lo que respecta a los niveles globales de recursos y oportunidades de un país. Se observa una pequeña correlación entre el nivel de renta actual de los países estudiados y sus brechas de género, de forma que la igualdad de género es ligeramente mayor en las economías más ricas. A nivel global, las economías de renta alta han cerrado su brecha de género en un 74,3%, ligeramente por encima de las medias observadas en los grupos de renta baja: 69,6% en las economías de renta media-alta, 66% en las economías de renta media-baja, y 66,4% en las economías de renta baja.

No obstante, esa correlación es reducida y no indica una relación causal. En los tres grupos de renta baja, las economías con mejores resultados han logrado una mayor reducción de sus brechas de género que más de la mitad de las economías del grupo de renta alta. Aunque los recursos son un aspecto importante, los países más ricos no son los únicos que pueden invertir en paridad de género, de manera que las economías pueden integrar la paridad en sus estrategias de crecimiento en todos los niveles de desarrollo. Tradicionalmente, aquellos países que han hecho un buen trabajo en cuanto al desarrollo y la integración de todo su capital humano suelen tener economías más sostenibles y prósperas. Aprovechar toda la base de talento y la diversidad de ideas en una economía puede liberar la creatividad e impulsar la innovación, el crecimiento y la productividad.

Líderes regionales

América del Norte se sitúa a la cabeza con una puntuación en paridad de género del 75,8 %. La región muestra unos resultados especialmente sólidos en participación y oportunidades económicas (76,1 %), área en la que se sitúa en cabeza. La región ha avanzado considerablemente en empoderamiento político desde 2006, logrando reducir 19,3 puntos porcentuales su brecha de paridad en el ámbito de la política.

Europa ocupa el segundo puesto con una puntuación en paridad de género del 75,1% y ha reducido 6,3 puntos porcentuales su brecha global desde 2006. La región ha logrado un avance especialmente sólido en empoderamiento político (35,4%), área en el que ocupa el primer puesto a escala mundial. Las economías europeas siguen situándose a la cabeza de la clasificación global y ocupan ocho de los diez primeros puestos.

América Latina y el Caribe destaca como la región que avanza a mayor ritmo y se sitúa en el tercer puesto con una puntuación del 74,5%. Ha mejorado 8,6 puntos porcentuales desde 2006, lo que la convierte en la región que más ha avanzado en términos globales. Este éxito regional demuestra que es posible lograr avances rápidos con políticas específicas, lo que ofrece un modelo para acelerar la economía mediante la paridad de género. Asia Central ocupa el quinto lugar con una puntuación del 69,8%. Armenia (73,1%) y Georgia (72,9%) son las economías que más han avanzado de la región al haber cerrado sus brechas de género en más del 70% y liderar los avances de la región en participación en la economía y logros educativos.

Asia Oriental y el Pacífico ocupa el quinto puesto con una puntuación del 69,4% y logra el segundo mejor resultado regional para las áreas de participación y oportunidades económicas con un 71,6%. Nueva Zelanda (82,7%), Australia (79,2%) y Filipinas (78,1%) se sitúan a la cabeza de la región, siendo la primera la única que figura entre las 10 mejores a escala global. África Subsahariana ocupa el sexto lugar, con una puntuación del 68 %. Existen grandes diferencias entre los países de la región, aunque sus historias de éxito demuestran que es posible avanzar en todos los contextos económicos. La región ha logrado grandes progresos en empoderamiento político, de manera que las mujeres ahora ocupan el 40,2 % de los puestos ministeriales y el 37,7% de los escaños de los parlamentos.

Asia Meridional ocupa el séptimo lugar, con una puntuación del 64,6%. Bangladesh (77,5%) es la economía con la mejor puntuación de la región y la única de Asia Meridional que figura entre las 50 primeras a escala mundial. Las mejoras significativas en logros educativos desde 2006 están sentando las bases para obtener beneficios económicos en el futuro.

La región de Oriente Medio y Norte de África ocupa el octavo lugar con una puntuación del 61,7 %. No obstante, la región ha mejorado considerablemente en empoderamiento político desde 2006: la media regional ha aumentado más del triple y ha avanzado 8,3 puntos porcentuales en este ámbito.

Imperativos económicos

Sobre la base del ritmo de avance de 100 economías estudiadas ininterrumpidamente desde 2006, se tardarán 123 años en alcanzar la plena paridad a escala mundial. Son 11 años menos de lo que se estimaba en la edición anterior, pero la diferencia con el cumplimiento de los Objetivos de Desarrollo Sostenible sigue siendo de más de un siglo.

No obstante, las economías que evolucionan con mayor rapidez demuestran que es posible avanzar a mayor ritmo cuando la paridad de género pasa a ser una prioridad nacional. Las economías que han obtenido los resultados más satisfactorios en la reducción de sus brechas de género en cada uno de los grupos de renta son, respectivamente, Arabia Saudita, México y Ecuador, Bangladesh y Etiopía.

El empoderamiento político es el área que más ha mejorado en términos globales: su brecha se ha reducido 9 puntos porcentuales desde 2006, aunque al ritmo actual se tardarán 162 años en cerrarla completamente. El área de participación y oportunidades económicas ha mejorado 5,6 puntos porcentuales a lo largo del tiempo y se prevé que, al ritmo actual, la paridad económica se alcance dentro de 135 años.

Tanto la transformación tecnológica como la fragmentación geoeconómica plantean nuevos riesgos que podrían revertir los beneficios económicos que han logrado las mujeres en décadas recientes. En los últimos años, sobre todo en los países de renta baja y media, las mujeres han accedido a empleos del sector formal y mejor remunerados relacionados con la exportación. Una posible contracción del comercio podría poner en peligro dichos empleos.

Según el FMI, como se demostró en la emergencia por la COVID-19, las crisis del comercio perjudican tanto a los hombres como a las mujeres, pero los efectos sobre estas últimas suelen durar más tiempo y son más difíciles de revertir, lo que agranda las disparidades preexistes en cuanto a ingresos, activos y riqueza. A medida que evolucionen las políticas comerciales en 2025 será, por tanto, primordial tener en cuenta los efectos de la fragmentación del comercio en el empleo y los salarios para cada género y sus consecuencias para el crecimiento y la prosperidad.

Transformación de la fuerza laboral

Los logros educativos son cada vez mayores, pero el beneficio económico derivado sigue siendo desigual. Las mujeres superan a los hombres en estudios superiores, pero su presencia en los puestos de alta dirección se estanca conforme aumenta el nivel educativo. Incluso las mujeres con más estudios ocupan menos de un tercio de los puestos de alta dirección. Esta infrautilización del capital humano supone tanto una ineficiencia sistémica como una oportunidad económica perdida.

“El avance de las mujeres en los puestos de liderazgo sigue frenándose. Esta brecha debería hacer sonar las alarmas en un contexto de transformación de la economía mundial, aceleración de la IA y esfuerzos de los países por combatir la falta de crecimiento. La experiencia diversa y las capacidades genuinamente humanas que aportan las mujeres a los puestos de liderazgo son fundamentales para realizar plenamente el potencial de una economía potenciada por la IA, y estos atributos se están pasando por alto justo en el momento en que son más necesarios», afirma Sue Duke, directora global de Políticas Públicas, LinkedIn.

El camino para ocupar puestos directivos es cada vez menos lineal para el conjunto de trabajadores, pero sobre todo para las mujeres. Los datos de LinkedIn revelan que ahora hay más del doble de directivos y directivas que han trabajado en al menos dos sectores, funciones o empresas diferentes, lo que apunta a una mayor adaptabilidad, pero también a posibles barreras para avanzar de forma lineal dentro de cada sector.

Las pausas en las carreras profesionales están en el centro de esta dinámica, ya que las mujeres tienen un 55,2 % más de probabilidades de hacerlas que los hombres. Además, por término medio, las mujeres se ausentan del trabajo seis meses más que los hombres, interrupciones que se deben principalmente a las responsabilidades relacionadas con los cuidados. Este alejamiento de los modelos de carreras profesionales poco flexibles refleja la realidad de los patrones de empleo actuales, en los que, más que la excepción, los movimientos laterales, los cambios de sector y la reincorporación tras períodos de pausa en el empleo se han convertido en la norma.

Acerca del Informe global sobre la brecha de género

El Informe global sobre la brecha de género, ahora en su decimonovena edición, compara la evolución de las brechas de género en las áreas de participación económica, logros educativos, salud y supervivencia, y empoderamiento político. Al tratarse del índice más antiguo que mide los avances en esta materia desde 2006, ofrece un análisis exhaustivo de la evolución de 148 economías que representan más de dos tercios de la población mundial.

El informe integra las últimas estadísticas comparables a nivel internacional de organizaciones como la Organización Internacional del Trabajo, la UNESCO, ONU Mujeres, el Banco Mundial y la Organización Mundial de la Salud, así como datos del estudio Mujeres, Negocios y la Ley del Banco Mundial y del Gráfico Económico de LinkedIn. Aunque la edición de 2025 analiza datos recopilados principalmente para el año 2024, el informe también sigue la evolución de las tendencias a lo largo del tiempo empleando una muestra constante de 100 economías incluidas en cada una de las ediciones publicadas desde 2006, lo que permite realizar comparaciones rigurosas a largo plazo.

El informe respalda la Global Gender Parity Sprint to 2030, una plataforma del Foro Económico Mundial creada para movilizar una coalición empresas, gobiernos y organizaciones internacionales con el objetivo de acelerar los avances en paridad económica de género.

La demanda de ETFs sigue creciendo incluso en un mercado maduro. Según recoge la última encuesta a gestores elaborada por Brown Brothers & Harriman (BBH), pese a estar ante una industria madura, siguen produciéndose importantes avances e innovaciones en esta clase de producto.

Según la visión de BBH, está capacidad de innovar se traduce en que, a medida que los inversores buscan añadir nuevas exposiciones, recurren con mayor frecuencia a los ETFs. Su encuesta revela que el 35% de los gestores tiene pensado aumentar su asignación en el futuro, mientras que un 16% señala a los fondos privados y un 13% a los fondos mutuos.

De hecho, recientemente, el mercado de ETFs ha dado la bienvenida a ETFs share class, a nuevas variantes de ETF de resultado definido (defined outcome), a ETFs bond ladder, a estrategias de vencimiento objetivo (target maturity), a ETFs de mercado monetario y estrategias multiactivo, entre otros.

La estructuras que gana más terreno A la hora de hablar de innovación, para los gestores la gran estrella son las clases de acciones de ETFs. Se trata de una variante de participaciones dentro del mismo ETF que invierte en la misma cartera de activos, pero que presenta características diferentes para los inversores.

“La mayoría de los fondos mutuos ofrecen acceso a los inversores a través de diversas clases de acciones. Vanguard introdujo una modificación a esta estructura en mayo de 2001 al añadir un ETF como nueva clase de acciones del Vanguard Total Stock Market Index VTSAX . Esto ofreció a los clientes de Vanguard la opción de invertir en el fondo a través de un fondo mutuo o un ETF. Esta singular estructura amplió los beneficios fiscales del ETF a las acciones de fondos mutuos. Desde entonces, ha introducido una clase de acciones ETF en docenas de fondos mutuos a lo largo de los años, todos ellos indexados”, explican Daniel Sotiroff, analista senior de Morningstar, y Bryan Armour, director de análisis de ETFs y estrategias pasivas para Norteamérica para Morningstar, para contextualizar el “nacimiento” de este tipo de producto.

Según estos expertos de Morningstar, la clase de acciones de ETF, cuando se utiliza adecuadamente , debería beneficiar tanto a los inversores como a los gestores de activos. “La estructura híbrida permitiría a los inversores de fondos mutuos acceder a la eficiencia fiscal del ETFs en EE.UU, en concreto. Además, se espera que los fondos que añadan una clase de acciones de ETF ofrezcan ‘privilegio de intercambio’, lo que significa que los inversores no tendrían que vender sus acciones de fondos mutuos para adquirir una participación en la clase de acciones de ETFs equivalente, lo que podría generar distribuciones de ganancias de capital e impuestos”, destacan.

Los inversores conocen este tipo de estructura y confían en ella, y así lo refleja la encuesta de BBH: el 82% de los gestores afirma que invertiría en esta clase de ETF y esta predisposición sube al 86% en EE.UU. “Estos modelos híbridos, también conocidos como clases no cotizadas y cotizadas, se están convirtiendo en un punto de entrada más popular al mercado de ETFs para los gestores, teniendo en cuenta las circunstancias particulares de cada fondo. Además, han ocupado titulares, ya que en septiembre de 2025 la SEC anunció una decisión histórica para permitir que los gestores ofrezcan clases de participaciones tipo ETF dentro de estructuras de fondos de inversión”, explican desde BBH.

Nuevos caminos: ETFs de mercados privados La segunda conclusión que se observa en la encuesta de BBH es que los activos de mercados privados en un formato (wrapper) de ETFs también están en el rádar de los inversores y gestores. “Casi todos considerarían acceder a exposición a mercados privados a través de ETF. Esto incluye a quienes contemplarían ETFs de capital riesgo (53%) y ETF de crédito privado (50%)”, afirman.

Esto demuestra que el negocio de los ETFs evoluciona en línea con la industria de gestión de activos. En concreto, los mercados privados y los ETFs representan dos de las áreas de mayor crecimiento de la industria de la inversión y, desde hace más de una década, han ido captando de forma sostenida un porcentaje cada vez mayor de los flujos de los inversores. En la actualidad, los activos privados superan los 14,8 billones de dólares en capital comprometido e invertido y se prevé que alcancen entre 20 y 25 billones de dólares en 2030. En paralelo, según una investigación de ETFGI, los activos invertidos en la industria global de ETF alcanzaron un récord de 19,85 billones de dólares a finales de diciembre de 2025.

“Sin embargo, el mercado no está exento de desafíos. Implica empaquetar un activo tradicionalmente ilíquido en un vehículo históricamente líquido. Aunque existen productos evergreen más líquidos y otras variantes, la incorporación de mercados privados a un ETF puede seguir presentando oportunidades y retos específicos. En cualquier caso, nuestra investigación indica que existe tanto apetito como margen de recorrido para que los productos de ETFs de mercados privados —y su ecosistema en sentido amplio— prosperen”, concluyen desde BBH.

ING ha anunciado una serie de incorporaciones estratégicas a su Comité de Dirección en España y Portugal, reforzando su liderazgo en banca privada, corporativa y gestión de riesgos.

Pablo Porres asume el cargo de director general de Banca Privada e Inversión, reportando directamente a Alfonso Tolcheff, consejero delegado del banco. Porres cuenta con más de 10 años de trayectoria en ING, habiendo ocupado puestos de responsabilidad en finanzas y experiencia internacional en Holanda como Head of Management Accounting. Desde 2021 lidera el área de inversión, cuyo negocio ha duplicado su volumen hasta superar los 23.000 millones de euros en activos bajo gestión, mientras que los fondos de inversión de la entidad han crecido al doble de la velocidad del sector, alcanzando los 7.500 millones de euros. El bróker de ING también ha registrado crecimientos históricos en operaciones y clientes. La entidad prepara el lanzamiento de su Banca Privada para la segunda mitad de 2026, con un equipo de más de 40 profesionales que combinarán experiencia digital y acompañamiento humano, bajo la filosofía de claridad, sencillez y transparencia.

En paralelo, Dubravko Mlikotić se incorpora como director general de Riesgos, reportando también a Tolcheff. Mlikotić se unió a ING en 2023 en Holanda y suma más de 30 años de experiencia en gestión de riesgos en entidades como Sberbank, Addiko, Raiffeisen Bank y Zafrebacka Bank, donde llegó a ser CRO, desempeñando un papel clave en la supervisión de transacciones y procesos de riesgo.

Juan Rosas ha sido nombrado director general de Banca para Empresas, reportando directamente a Tolcheff. Rosas, con más de 20 años de experiencia en banca, consultoría y transformación digital, llegó a ING en septiembre de 2025 y ha desempeñado cargos de alta dirección en EVO Banco y Bankinter, liderando proyectos de crecimiento, digitalización e integración en el sector financiero.

Finalmente, Alfonso Moreno se incorpora como director general de Banca Corporativa y de Inversión, formando parte del Comité Ejecutivo de la División de Banca Mayorista de ING para EMEA. Moreno liderará la estrategia corporativa del banco, orientada a especialización sectorial, asesoramiento y soluciones sostenibles, respaldado por un equipo local y la red global de ING presente en más de 40 países.

Estos nombramientos consolidan la estrategia de ING de ofrecer productos y servicios diferenciados en banca privada, corporativa y gestión de riesgos, combinando innovación, experiencia local y alcance global.

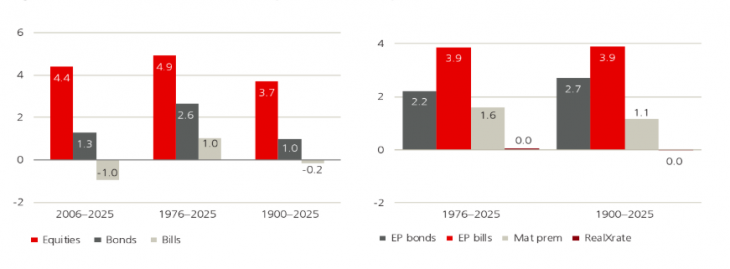

Mientras que en las décadas de 1960 y 1980 los rendimientos reales de la renta variable española disfrutaron de un mercado alcista y se situaron en segundo lugar a nivel mundial, las décadas de 1930 y 1970 registraron los peores resultados entre los países que seguimos. A lo largo de los 126 años que abarca el Anuario de UBS, la prima de riesgo de la renta variable a largo plazo de España (medida en relación con los bonos) fue del 2,2%, inferior a la de cualquier otro país que cubre en el periodo en su informe.

Aunque España se mantuvo al margen durante las dos guerras mundiales, las acciones españolas perdieron gran parte de su valor real durante la Guerra Civil de 1936-1939, mientras que el regreso a la democracia en la década de 1970 coincidió con la cuadruplicación del precio del petróleo, acentuada por la dependencia de España de las importaciones para el 70% de sus necesidades energéticas.

España se incorporó a la Unión Europea en 1986. Fue duramente golpeada por la crisis financiera global y enfrentó un importante déficit presupuestario. Los bancos del país estuvieron expuestos al colapso de los sectores inmobiliario y de la construcción. Las medidas de austeridad implementadas llevaron a una de las tasas de desempleo más altas de Europa. Sin embargo, desde 2014, España volvió a crecer.

La Bolsa de Madrid se fundó en 1831 y actualmente es la decimosexta más grande del mundo, favorecida por el fuerte crecimiento económico desde la década de 1980. Las principales empresas españolas mantienen una sólida presencia en Latinoamérica, combinada con una creciente fortaleza en los sectores bancario e infraestructuras en toda Europa. Las mayores compañías son Banco Santander (22 % del FTSE World Spain Index), Iberdrola (18 %), BBVA (17 %) e Inditex (9 %).

Figura 153: Rentabilidades reales anualizadas y primas de riesgo (%) para España, 1900-2025

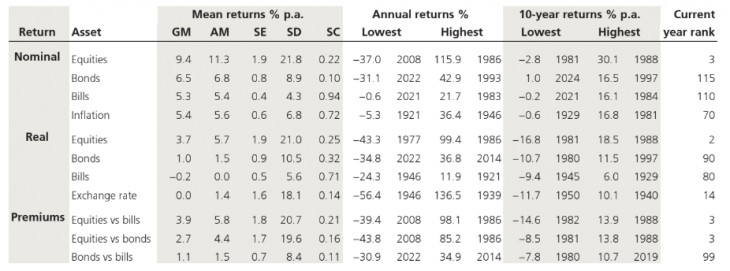

Tabla 71: Rentabilidad de las clases de activos españoles, 1900-2025

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, ha lanzado el nuevo fondo Arquia Rentabilidad Plus FI, con un objetivo de rentabilidad no garantizado del 7,09% acumulado, equivalente a un 1,75% TAE.

El producto podrá contratarse hasta el 20 de mayo de 2026 y cuenta con una estrategia de inversión a cuatro años. A la rentabilidad objetivo al vencimiento podría sumarse un cupón adicional acumulado del 7%, vinculado a la evolución de dos compañías del IBEX 35 con una sólida trayectoria: Repsol e Inditex.

Para que se active este cupón adicional, ambas acciones deberán situarse al vencimiento al menos un 20% por encima de su precio inicial al inicio de la estrategia de inversión.

Según Xavier Ventura, consejero delegado de Arquia Banca, “el nuevo fondo Arquia Rentabilidad Plus es un producto muy atractivo, ya que ofrece una rentabilidad objetivo que, en términos de TAE anual, es muy similar a las ofertas que tenemos para captar capital procedente de otras entidades, y además permite optar a una rentabilidad adicional ligada al comportamiento de dos acciones del Ibex muy consolidadas”.

Durante el periodo de inversión, la cartera del fondo estará compuesta principalmente por renta fija pública y privada de mercados de la OCDE, lo que lo convierte en una alternativa especialmente orientada a inversores con un perfil conservador.

En esta ocasión, Funds Society destaca en portada una entrevista con Christian Rouquerol y David Martín, de Tikehau Capital, en la que explican las claves de su ADN y sus planes de crecimiento en España.

También en portada, analizamos los avances de la tokenización, una nueva dimensión de las finanzas, en los activos financieros y en el mundo de los fondos de inversión.

Hablamos, en este contexto geopolítico complejo, con asesores financieros de ambos lados del Atlántico para entender cómo están guiando al inversor en el laberinto de sucesos que vivimos.

Destacamos asimismo un artículo de Prinzipal Partners sobre la reconfiguración del rol de los profesionales de ventas de fondos, que pasan de simples comerciales a ser asesoresestratégicos en la era de la IA. Les ofrecemos también un análisis sobre las nuevas emisiones de hiperescaladores, cada vez más relevantes en el universo de la renta fija.

Y hacemos un guiño a la cultura, explicando cómo el Banco de España ha abierto sus puertas para poder descubrir sus tesoros.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Tikehau Capital: “Somos una ventana para diversificar, con acceso a un sesgo de la economía real distinto debido a nuestra presencia local”. Entrevista con Christian Rouquerol y David Martín

Tokenización: la nueva dimensión de las finanzas

El laberinto del Minotauro y el hilo: ¿cómo guiar al inversor en el contexto actual?

Reconfigurando el rol de los profesionales de ventas de fondos: del comercial al asesor estratégico en la era de la IA. Por Prinzipal Partners

Cómo invertir en IA desde el lado de la renta fija: todo lo que se necesita saber sobre las nuevas emisiones de hiperescaladores

China aprieta el paso en su Año del Caballo

Cobre: el hilo conductor del siglo XXI. Por Charles-Henry Monchau, de Banque SYZ.

El patrimonio del negocio institucional en España crece un 6,89% en 2025. Análisis de VDOS

Desde Luxemburgo. El rol estratégico de los fondos de continuación en el sector inmobiliario europeo: cerrando brechas de valoración. Por Arendt & Medernach

Fundación AltamarCAM: cuando el impacto pasa de concepto a compromiso

El Banco de España abre su tesoro de Cibeles a los ciudadanos

Sin novedad en el frente: el sabor a ceniza de la «Generación Perdida». Por Alicia Jiménez de la Riva, en menús literarios

En pocas palabras, entrevista con David Sánchez Sánchez, responsable de Selección de Fondos y Gestión de Fondos de Fondos en Santalucía Asset Management

DWSha reducido de forma permanente las comisiones fijas anuales (TER) de siete ETFs de Xtrackers que incluyen un total de 17 clases de acciones en España, a partir del 1 de marzo de 2026. Los ajustes proporcionan condiciones más favorables para los inversores en ETFs de renta variable y renta fija, con aproximadamente 20.000 millones de euros en activos bajo gestión, con cifras a finales de enero de 2026. Además, la comisión del ETF Xtrackers MSCI Emerging Markets Swap UCITS se reducirá temporalmente hasta el 1 de septiembre de 2026.

El objetivo del ajuste de las comisiones es proporcionar a los inversores estructuras de costes competitivas de forma sostenible, manteniendo al mismo tiempo los altos estándares aplicados al seguimiento de los índices. DWS revisa periódicamente la estructura de comisiones de su gama de productos Xtrackers como parte de su estrategia de crecimiento y de productos a largo plazo. Como reflejo de este crecimiento, los activos gestionados en los ETFs UCITS de Xtrackers superaron los 300 000 millones de euros por primera vez.

Uno de los ETFs de renta variable más grandes que se beneficia de una comisión fija más baja es el Xtrackers MSCI USA UCITS ETF 1C. Su comisión fija anual se ha reducido del 0,07% al 0,03%. También se han reducido las comisiones de determinados ETF de bonos. Por ejemplo, el TER del Xtrackers II Eurozone Government Bond 1–3 UCITS ETF 1C (ISIN: LU0290356871) se ha reducido del 0,15% al 0,10%.

«La estructura de comisiones es un elemento importante que hace que un ETF sea competitivo.Las economías de escala, las ganancias en eficiencia tecnológica y el aumento de los volúmenes nos permiten trasladar las ventajas en materia de costes a nuestros inversores. El seguimiento preciso del índice y la liquidez siguen siendo características clave en la nueva estructura de comisiones”, ha señalado Simon Klein, director global de ventas de Xtrackers en DWS.

Por su parte, Michael Mohr, director global de productos Xtrackers, ha añadido: “El mercado de ETF en Europa ha pasado de ser un segmento nicho a convertirse en una inversión fundamental para una amplia gama de inversores. Por lo tanto, los ETF ampliamente diversificados en clases de activos clave con costes competitivos son un componente central del paquete global de precio, liquidez y calidad de seguimiento. Con estos ajustes, estamos enviando una señal clara al posicionar los ETF de Xtrackers como pilares fundamentales para las asignaciones estratégicas de renta variable y renta fija”.

Foto cedidaBarbara Richte responsable de financiación basada en activos en DWS

DWS ha anunciado hoy el nombramiento de Barbara Richter como responsable de financiación basada en activos, reforzando así las capacidades de la entidad en el ámbito del crédito privado y las estrategias de inversión basadas en activos. Richter cuenta con una amplia experiencia en financiación basada en activos, crédito estructurado e inversiones privadas, con una sólida trayectoria en la creación y expansión de plataformas de activos respaldados, tanto en Europa como a nivel global.

Antes de incorporarse a DWS, Barbara fue Managing Director en Värde Partners en Londres, donde ejerció como Co-Head del negocio de financiación basada en activos, con responsabilidad sobre la región EMEA, así como sobre la inversión global en whole loans. En este puesto, desarrolló con éxito la plataforma de financiación basada en activos, apoyó los procesos de captación de fondos y supervisó un amplio equipo de profesionales de inversión.

Su experiencia abarca la concesión de préstamos corporativos y la adquisición de activos en carteras de consumo y comerciales, incluyendo financiación a pymes, financiación al consumo y de automóviles, operaciones estructuradas de transferencia de riesgo y financiación mezzanine en múltiples jurisdicciones.

Anteriormente, Barbara Richter ocupó puestos de responsabilidad en Goldman Sachs, en las áreas de Structured Credit Trading y Credit and Mortgages Structuring, donde se encargó de la negociación secundaria y la suscripción de préstamos y bonos en los mercados de transporte, financiación de proyectos y activos titulizados, así como del diseño de soluciones crediticias a medida y operaciones de optimización de balance.

Barbara es doctora (PhD) y posee un posgrado en Química por la Universidad de Cambridge, así como una licenciatura en Química y Física por la Universidad de Harvard.

Patrick Connors, Global Head of Private Credit en DWS, comentó: “El nombramiento de Barbara refleja nuestra continua inversión para reforzar nuestras capacidades en crédito privado y financiación basada en activos, con el objetivo de satisfacer la creciente demanda de los inversores de soluciones de inversión diferenciadas y de alta calidad. Seguiremos aprovechando nuestra cooperación a largo plazo con Deutsche Bank a medida que ampliamos nuestra plataforma de crédito privado”.