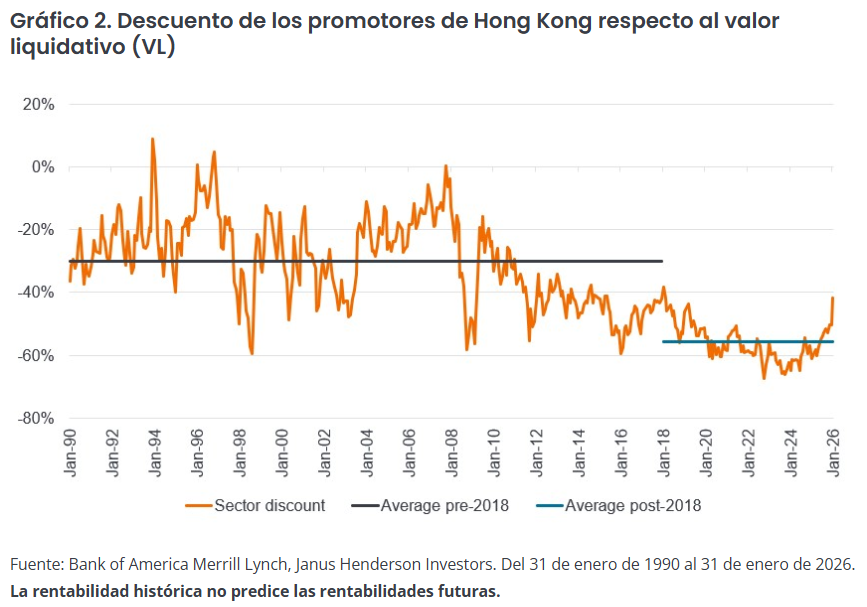

Los fondos de renta fija de retorno absoluto: una respuesta al nuevo entorno de inflación y volatilidad

| Por Rocío Martínez | 0 Comentarios

Desde el inicio de la guerra de Irán, el entorno macrofinanciero se ha endurecido notablemente. El shock ya no es únicamente geopolítico: se ha transmitido al conjunto de los mercados a través de la energía, la inflación, las expectativas de los bancos centrales y la volatilidad de los activos de riesgo. El brent superó brevemente los 119 dólares por barril antes de retroceder, mientras que los ataques a infraestructuras energéticas clave en Oriente Medio han reavivado el riesgo de un shock de oferta global. Los precios del gas en Europa también han reaccionado con fuerza, lo que vuelve a situar la cuestión energética en el centro del análisis macroeconómico a corto plazo.

Lo que hace que el periodo actual sea particularmente delicado es que el mercado debe integrar simultáneamente dos fuerzas contradictorias. Por un lado, el aumento del petróleo y del gas alimenta la inflación y complica la labor de los bancos centrales. Por otro, ese mismo encarecimiento de la energía actúa como un impuesto sobre el crecimiento, pesa sobre la confianza y debilita los activos de riesgo. Nos encontramos, por tanto, en un entorno mucho menos legible que un episodio clásico de tensión. La deuda soberana ya no actúa automáticamente como activo refugio, porque un shock inflacionista puede provocar un aumento de las rentabilidades y, por tanto, una caída en su precio. Esto explica el repunte de la volatilidad observado en los tipos de interés, en los diferenciales de crédito y, en general, en el conjunto de los activos financieros.

La reacción de los bancos centrales confirma este cambio de régimen. Durante la crisis, fue en primer lugar la Reserva Federal estadounidense la que marcó el tono, manteniendo sus tipos sin cambios al tiempo que subrayaba que el aumento de los precios de la energía complicaba el proceso de desinflación. Jerome Powell indicó claramente que el shock petrolero hacía más compleja la lectura de la política monetaria. En Europa, Christine Lagarde ha adoptado a su vez un tono prudente, insistiendo en que la guerra incrementa simultáneamente los riesgos a la baja para el crecimiento y al alza para la inflación. El BCE ha mantenido su tipo director en el 2% y ha elevado su previsión de inflación para 2026 al 2,6%, al tiempo que ha revisado ligeramente a la baja sus perspectivas de crecimiento.

Es precisamente en este tipo de entorno donde un fondo de renta fija con objetivo de rentabilidad absoluta cobra todo su sentido. A diferencia de una gestión de renta fija más tradicional, que depende en mayor medida de un escenario de bajada de tipos o de estrechamiento de diferenciales, un enfoque de rentabilidad absoluta busca ante todo diversificar las fuentes de retorno, limitar las pérdidas en periodos de estrés y preservar márgenes de maniobra para volver a asumir riesgo cuando los mercados se desarticulan. En un mundo en el que las correlaciones son menos estables y en el que los shocks exógenos se transmiten muy rápidamente de un segmento a otro, esta agilidad constituye una ventaja decisiva. El objetivo no es realizar una apuesta masiva, sino navegar con disciplina entre protección, carry y flexibilidad.

El posicionamiento de Sextant Optimal Income desde el inicio de la crisis ilustra bien esta lógica. En primer lugar, la exposición a la inflación ha sido un factor positivo para la rentabilidad, y el fondo mantiene actualmente una sensibilidad a la inflación de 0,68. Este punto es importante, ya que se corresponde exactamente con la naturaleza del shock actual. Cuando el principal canal de transmisión macroeconómica es la energía, disponer de una cartera sensible al aumento de las expectativas de inflación permite amortiguar parte de la presión ejercida sobre el resto de la cartera. En el contexto actual, esta exposición constituye menos una visión táctica que una forma de protección estructural útil frente a un shock de oferta. Contribuye a estabilizar la cartera mientras que otras posiciones de renta fija se enfrentan a señales más contradictorias.

En segundo lugar, la gestión de la sensibilidad a tipos ha sido rápida y muy activa. La sensibilidad de la cartera, que se situaba en 2,8 al inicio del conflicto, se redujo rápidamente hasta el 0,40, antes de repuntar hasta el 1,27 en la actualidad. Esta secuencia refleja una realidad simple: en un entorno en el que la duración puede dejar de ser protectora, es necesario aceptar una rápida reducción del riesgo. Aunque esta posición ha penalizado la rentabilidad, la reacción ha consistido en adaptar la cartera al nuevo régimen de mercado en lugar de sufrir un entorno menos favorable. El mantenimiento de una sensibilidad a tipos reducida sigue pareciendo coherente, ya que el mercado aún duda entre una desaceleración económica y la persistencia de la inflación. Mientras esta incertidumbre no se disipe, una gestión oportunista de la duración resulta más adecuada que una exposición larga y direccional.

En tercer lugar, la gestión del crédito se ha planteado con prudencia. Al inicio del conflicto, el fondo estaba expuesto en un 12% a High Yield corporativo y en un 19% a High Yield en el conjunto de la cartera. Esta exposición estaba parcialmente cubierta en un 10% mediante CDS Xover. Esta arquitectura resulta muy adecuada para la fase actual. Permite conservar parte del carry ofrecido por el crédito, al tiempo que neutraliza una parte de la beta de mercado cuando el riesgo de ampliación de diferenciales aumenta bruscamente. En un entorno en el que el encarecimiento de la energía puede afectar a los márgenes empresariales, al crecimiento y a la liquidez del mercado, este equilibrio entre exposición directa y cobertura mediante índices refuerza la resiliencia de la cartera. Evita reacciones excesivas y permite mantener un enfoque selectivo.

En cuarto lugar, el nivel de liquidez del fondo constituye una ventaja relevante. Con un 19% de la cartera en efectivo y equivalentes al inicio de la crisis, Sextant Optimal Income disponía de un elevado grado de flexibilidad. En una estrategia de rentabilidad absoluta, esta liquidez no debe considerarse únicamente como una medida defensiva. También representa una opción estratégica. Permite absorber un shock sin ventas forzadas, proteger el capital cuando los mercados se vuelven desordenados y, posteriormente, reconstruir progresivamente la cartera cuando las primas de riesgo vuelven a ser atractivas. Es precisamente lo que se está haciendo actualmente, mediante un redespliegue prudente y gradual, coherente con una gestión que prioriza la selectividad frente a la precipitación.

Por último, las coberturas sobre la volatilidad implementadas mediante opciones han desempeñado plenamente su función, y una parte de ellas ya se ha deshecho. Se trata de un elemento esencial en un mercado dominado por anuncios geopolíticos, reacciones técnicas y episodios de tensión en la liquidez. Estas protecciones no solo permiten amortiguar la fase inicial de estrés, sino también recuperar flexibilidad una vez que el shock se ha disipado parcialmente. En un régimen de mercado más inestable, esta capacidad de proteger y posteriormente monetizar las coberturas constituye un verdadero factor diferencial.

En conjunto, Sextant Optimal Income se presenta hoy como una opción especialmente pertinente para un inversor que busca una exposición a renta fija capaz de navegar en un entorno más incierto, más inflacionista y más volátil. La combinación de una exposición útil a la inflación, una gestión muy ágil de la duración, un enfoque prudente del crédito, un elevado nivel de liquidez y un uso disciplinado de las coberturas se ajusta exactamente a lo que se espera de un fondo de renta fija de rentabilidad absoluta en el contexto actual. En un periodo en el que las certezas macroeconómicas retroceden y los mercados se vuelven más abruptos, la capacidad de arbitrar rápidamente entre protección, carry y reasignación progresiva del riesgo vuelve a convertirse en la cualidad más valiosa.

Tribuna elaborada por Fabien Labrousse, gestor del fondo Sextant Optimal Income, de Amiral Gestion.