La mayor ventaja del asesoramiento financiero no reside únicamente en obtener mayores rendimientos, sino en proporcionar tranquilidad a los inversores, según revela un estudio reciente de Vanguard. Según informe, los inversores valoran más la confianza, la claridad y el apoyo continuo de un asesor de confianza que el desempeño de sus inversiones.

Imagínese un inversor observando cómo cambian los mercados financieros, sin saber si actuar o mantener el rumbo. En ese momento de incertidumbre, lo más importante no es un gráfico de rendimiento, sino saber que un asesor de confianza está disponible para ofrecer orientación y seguridad. En este contexto, para Vanguard, la orientación personalizada ayuda a los inversores a mantenerse en el camino hacia sus objetivos financieros. Mientras que muchos asocian el valor del asesoramiento financiero con números y retornos, para la mayoría el beneficio real es personal: la paz mental.

«Estudios y expertos confirman que la tranquilidad es la principal razón por la que las personas buscan asesoramiento financiero. La tranquilidad significa saber que tienes un socio de confianza que te ayuda a mantenerte en el camino, sin importar lo que los mercados o la vida te presenten”, afirma Garrett Harbron, jefe de Estrategias de Gestión Patrimonial Asesorada de Vanguard.

El beneficio emocional

El estudio de Vanguard muestra que el valor del asesoramiento financiero va mucho más allá de los rendimientos de inversión, las estrategias fiscales y la planificación financiera. De hecho, el 86 % de los clientes asesorados reportaron tener más tranquilidad en comparación con quienes gestionan sus finanzas por sí mismos. Esta sensación de seguridad suele ser la principal razón por la que los clientes buscan un asesor y la que los mantiene en la relación a lo largo del tiempo.

La tranquilidad, según los investigadores, se construye mediante apoyo continuo, comunicación y orientación personalizada. Los asesores fomentan la confianza no solo a través de recomendaciones de inversión, sino también contactando a los clientes durante eventos del mercado, recordándoles cumplir con sus planes y compartiendo actualizaciones sobre la supervisión de sus carteras. Incluso tareas tras bastidores, como reequilibrar portafolios o buscar oportunidades de ahorro fiscal, contribuyen al sentido de apoyo del cliente.

Harbron subraya: “Los beneficios emocionales a menudo superan a métricas tradicionales como los rendimientos, incluso si los inversores inicialmente buscan asesoramiento por desempeño. Lo que mantiene a los clientes es la sensación de seguridad y confianza de saber que su asesor siempre está a su lado”.

Orientación personalizada y medición

El estudio también destaca la importancia de adaptar el asesoramiento y la comunicación a las necesidades y definiciones de éxito de cada cliente. Los asesores que invitan a los clientes a definir qué significa el éxito para ellos, y luego explican estrategias en términos claros y comprensibles, fomentan una mayor confianza y satisfacción.

No existe una única definición de éxito financiero. Algunos clientes se centran en los ingresos proyectados, mientras que otros valoran la probabilidad de alcanzar sus metas. Los asesores que ayudan a los clientes a establecer sus propios indicadores y personalizan la orientación construyen relaciones más sólidas y de confianza.

Mientras que los rendimientos son fáciles de medir, cuantificar la tranquilidad es más difícil. Encuestas y retroalimentación de los clientes ayudan a evaluar el valor emocional y de tiempo. Otra investigación reciente de Vanguard encontró que el 76 % de los clientes asesorados dedicaban menos tiempo a preocuparse por sus finanzas, con una reducción media de dos horas por semana. Esto equivale a más de 100 horas al año que ahora pueden dedicar a la familia y a otros intereses, en lugar de preocuparse por el dinero.

El estudio también indica que el valor emocional y el de tiempo están interrelacionados: cuando los clientes dedican menos tiempo a preocuparse por sus finanzas, se sienten más seguros y respaldados.

El impacto duradero del asesoramiento financiero: confianza y seguridad

El asesoramiento financiero va más allá de los números. Ayuda a las personas a dormir mejor por la noche, confiadas en que sus objetivos son alcanzables y que su vida financiera está en buenas manos. Hoy en día, más personas reconocen que los beneficios emocionales del asesoramiento —confianza, claridad y tranquilidad— son tan importantes como las métricas de rendimiento.

Vanguard señala que asesores y empresas están ajustando sus mensajes para reflejar lo que realmente importa a los clientes. Sin importar cómo evolucione la tecnología o la industria financiera, el mayor valor que un asesor puede ofrecer sigue siendo la tranquilidad.

Los gestores de fondos de crédito privadoen Norteamérica esperan que las condiciones en torno a la tensión financiera y los impagos se estabilicen y mejoren gradualmente durante los próximos 12 meses, según un informe independiente encargado por Ocorian, proveedores de servicios para activos en Estados Unidos y a nivel global.

El estudio, realizado entre gestores de crédito privado de Estados Unidos y Canadá que supervisan activos por valor de 1 billón de dólares bajo gestión, dibuja un mercado que no es ni complaciente ni defensivo, sino cada vez más disciplinado a medida que madura y absorbe los efectos de un rápido crecimiento.

Más de cuatro de cada cinco gestores (el 84%) esperan que el nivel de tensión financiera e impagos entre los prestatarios mejores en el próximo año, mientras que otro 10% prevé que las condiciones se mantengan en líneas generales sin cambios. Solo una pequeña minoría (6%) anticipa un deterioro. Los resultados sugieren que los gestores consideran que el estrés actual es manejable y que ya está reflejado en los estándares de concesión de crédito, en los precios y en el seguimiento de las carteras.

Los gestores señalan una estructuración más estricta, un mayor grado de interacción con los prestatarios y una mayor selectividad como elementos clave de su perspectiva. Se espera un uso creciente de los intereses payment-in-kind (PIK), ya que el 90% anticipa cierto aumento en los próximos dos años. Más que verse como una solución en sí misma, el PIK se percibe como una herramienta de gestión de flujos de caja que puede dar margen a los prestatarios, al tiempo que exige un escrutinio más estrecho y una supervisión más activa por parte de los prestamistas.

Al mismo tiempo, los gestores mantienen una visión realista sobre los riesgos asociados al rápido crecimiento del sector. El mercado global de crédito privado, estimado en torno a los 3 billones de dólares a comienzos de 2025 y con previsiones de alcanzar los 5 billones en 2029**, continúa atrayendo capital, intensificando la competencia por los activos.

En torno al 71% de los gestores se declara muy preocupado por el riesgo de que las fuertes entradas de capital fomenten una concesión de crédito agresiva, mientras que el resto se muestra bastante preocupado. Esta ausencia de complacencia refleja una mayor concienciación sobre la disciplina en la originación como factor diferenciador en un mercado cada vez más concurrido.

Los gestores también son conscientes de la opacidad inherente a los mercados de crédito privado, reconociendo que la limitada transparencia puede complicar la valoración y la evaluación del riesgo. No obstante, los encuestados subrayan que esta opacidad es una característica histórica de la clase de activo y no una vulnerabilidad nueva, lo que refuerza la importancia de la gobernanza, el reporting y los controles operativos.

Todos los gestores encuestados afirmaron mantener un nivel elevado de vigilancia sobre los focos de tensión financiera y el riesgo de impago, y más de la mitad (55%) se declararon muy preocupados. Esta preocupación no se plantea como alarmismo, sino como una parte esencial de la gestión profesional del riesgo en un mercado diseñado para poner precio, supervisar y gestionar el estrés crediticio.

Vincent Calcagno, responsable de crecimiento en Estados Unidos de Ocorian, señaló: «Aunque los gestores de crédito privado están asumiendo riesgo, no lo están ignorando. La expectativa de un crecimiento continuado convive con una evaluación realista de los riesgos, las valoraciones y la incertidumbre en materia de políticas. Es un mercado que se está adaptando, no replegando».

El conflicto en Oriente Medio ha pasado de ser percibido como algo temporal, calculado y descontado a ser visto como un conflicto con mayor duración e impacto en el mercado energético. El sentimiento de los inversores está cambiando, lo cual se refleja en la encuesta global a gestores de Bank of America de marzo. Sus resultados muestran un aumento de liquidez, pero sin producirse caída de la renta variable ante la preocupación por Irán.

La principal conclusión es que el conflicto y evolución del crédito privado ponen fin al optimismo desmedido de los últimos meses en el mercado de fondos. Según el equipo Investment Strategist de BofA, dirigido por Michael Hartnett, “el mercado de fondos en marzo se muestra lo suficientemente bajista como para vender petróleo por encima de 100 dólares/barril, vender DXY por encima de 100, comprar GT30 al 5 % y comprar SPX a 6600”. Sin embargo, consideran que el posicionamiento está lejos de los niveles extremadamente bajistas observados en los mínimos recientes de los activos de riesgo.

Optimismo y riesgos

Según la encuesta, el optimismo sobre el crecimiento global cae al 7% neto desde el 39%, las expectativas de inflación suben al 45% neto desde el 9%, el optimismo sobre la bajada de tipos es el más bajo desde febrero de 2023. “Pero nadie contempla una recesión, la probabilidad de un aterrizaje forzoso es de tan solo el 5% frente al 46% que no prevé aterrizaje y el 44% que prevé un aterrizaje suave”, matizan desde BofA.

En opinión de Diego Franzin, director de estrategias de cartera de Plenisfer Investments, parte de Generali Investments, a corto plazo, la evolución del mercado seguirá dependiendo principalmente de las noticias relacionadas con el conflicto en Irán. “La evolución de los tipos de interés ya refleja las expectativas de un nuevo repunte de la inflación y una posible respuesta de los bancos centrales, ya que los responsables políticos siguen siendo muy conscientes del error de política monetaria cometido en 2022, cuando esperaron demasiado para subir los tipos después de que la inflación comenzara a acelerarse”, apunta Franzin.

Sin embargo, el experto de Plenisfer Investments advierte que el contexto macroeconómico difiere considerablemente del de 2022: “El impulso del crecimiento es más débil, la capacidad fiscal es significativamente más limitada en la mayoría de las economías desarrolladas y los niveles iniciales tanto de los tipos de interés como de la inflación son distintos”.

En términos de riesgos, en marzo la geopolítica y la inflación reemplazaron a la burbuja de la IA como los mayores riesgos extremos. Sin embargo, llama la atención que un 63% afirma que el capital privado/crédito es la fuente más probable de un evento crediticio sistémico, lo cual deja claro qué otro mercado están vigilando los inversores.

Implicaciones para el inversor

Este sentimiento, percepción y perspectiva del mercado en marzo se ha traducido en una rotación de posiciones, pasando de sectores en auge, como, por ejemplo, los bancos, a sectores en estanflación, como, por ejemplo, bienes de consumo básico. “En términos generales, la cobertura de posiciones cortas en dólares estadounidenses ha sido moderada, los inversores mantienen posiciones largas en materias primas (la mayoría desde abril de 2022) y conservan grandes sobreposiciones en renta variable, especialmente en mercados emergentes (la mayoría desde febrero de 2021), Japón (la mayoría desde mayo de 2024), bancos e industria, en marcado contraste con una importante posición corta en acciones de consumo discrecional (la mayor infraponderación desde diciembre de 2022)”, explican desde BofA.

Para Franzin, los activos de riesgo siguen pareciendo descontar, en cierta medida, un escenario relativamente benigno. “La opinión predominante entre los inversores en renta variable sigue siendo que el conflicto será de corta duración y tendrá repercusiones económicas limitadas. En nuestra opinión, sin embargo, las posibles repercusiones del conflicto llegan en un momento en que la economía global ya se enfrenta a una serie de vulnerabilidades estructurales, lo que aumenta el riesgo de un escenario de estanflación. En este contexto, los activos que se han visto penalizados principalmente por la dinámica de posicionamiento –entre ellos algunos mercados emergentes como Brasil – podrían ser de los primeros en obtener una rentabilidad superior una vez que el flujo de noticias comience a estabilizarse”, señala.

Desde la visión de Yves Bonzon, Chief Investment Officer (CIO) de Julius Baer, la actual corrección del mercado ofrece una oportunidad para iniciar o aumentar la exposición a clases de activos respaldadas por tendencias estructurales. «Destacan los bonos de mercados emergentes denominados en monedas locales y las acciones chinas, incluidas las vinculadas a la IA. Las acciones chinas se benefician de la continua señalización de Pekín a favor de un mercado alcista de renta variable controlado y sostenido, lo que implica la intervención del gobierno para mitigar las perturbaciones y la volatilidad. Además, China sigue siendo el único mercado que ofrece a los inversores exposición a la IA fuera de EE.UU., con la ventaja añadida de desarrollar la tecnología de una manera notablemente austera en términos de capital», defiende Bonzon.

Rendimiento de los activos

En opinión de Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management, resulta especialmente interesante analizar el comportamiento de las distintas clases de activos desde el inicio de la guerra en Irán. Según su análisis, estamos observando una grave escasez de activos defensivos.

“Evidentemente, el precio del petróleo ha sido el claro ganador, con una subida de más del 40% desde el inicio de la crisis; y el dólar estadounidense también ha experimentado un repunte, aunque bastante modesto. En cambio, el oro, que durante un tiempo fue la estrella de los mercados, ha sufrido pérdidas superiores al 5,5% desde el inicio del conflicto. La duración tampoco ha tenido un buen comportamiento, con el índice UST y el índice Bund bajando alrededor de un 2 %, debido principalmente a la presión alcista sobre los rendimientos de los bonos del Estado. De cara al futuro, nos enfrentamos a un entorno altamente volátil dado el nivel extremo de incertidumbre geopolítica”, resume sobre el comportamiento de los principales activos del mercado.

Según su visión, y que el índice DXY ha subido alrededor de un 2,6% durante este periodo, no se puede descartar un cambio brusco de tendencia con respecto a los movimientos recientes, aunque esto seguirá dependiendo de la duración de la crisis geopolítica. “En esta coyuntura, el precio del petróleo se ha convertido en el barómetro más importante de los mercados mundiales. Solo un par de divisas han logrado apreciarse frente al dólar en las últimas dos semanas, entre ellas el peso colombiano y, en menor medida, el shekel israelí. Todas las demás clases de activos principales han bajado, algunas de ellas de forma bastante significativa. Las acciones de mercados emergentes, las acciones en euros y la deuda en moneda local de mercados emergentes se sitúan en la parte baja de esa clasificación”, concluye Anne.

Bank Lombard Odier & Co Ltd ha ampliado la oferta de su plataforma de fondos de arquitectura abierta PrivilEdge con el lanzamiento de PrivilEdge – Polar Capital Global Healthcare. Según explican, el vehículo está gestionado de forma activa, buscando capturar el crecimiento y la innovación del sector sanitario.

En concreto, el fondo adoptará una asignación dinámica entre líderes consolidados de gran capitalización en el sector salud y empresas biotecnológicas de vanguardia, con el objetivo de ofrecer rendimientos superiores con menor volatilidad que el índice MSCI World Healthcare.

Basándose en una asignación diferenciada dentro de los distintos subsectores sanitarios, el fondo combina un enfoque de alta convicción hacia las grandes capitalizaciones del sector con una estrategia diversificada en el universo biotecnológico. Según destacan, esto permite a los gestores construir una cartera diversificada y de alta convicción compuesta por entre 75 y 90 valores, abarcando todo el universo de inversión de compañías globales del sector salud y biotecnología. “La selección de valores se fundamenta en un enfoque basado en research, centrado en oportunidades asimétricas dentro del sector, respaldado por perspectivas globales y un exhaustivo análisis fundamental bottom-up, con el fin de generar alfa y priorizar los rendimientos ajustados por riesgo”, añaden.

“Creamos PrivilEdge para ofrecer a nuestros clientes un acceso cuidadosamente seleccionado a algunas de las mejores ideas de inversión externas del mercado. La plataforma sigue evolucionando, reforzando nuestra capacidad de ofrecer a los inversores fuentes de rentabilidad diversificadas. Este nuevo fondo del sector sanitario brinda a los clientes una opción para invertir en una asignación diferenciada y dinámica dentro del sector”, ha comentado Maxime Perrin, Head of Open Architecture en Lombard Odier.

Por su parte, Gareth Powell, gestor principal del PrivilEdge – Polar Capital Global Healthcare Fund, ha añadido: “El sector sanitario sigue siendo una de las áreas de crecimiento estructural más atractivas a nivel mundial, impulsado por la innovación, las tendencias demográficas y una demanda sostenida de mejores resultados. Con esta estrategia, combinamos nuestro enfoque de alta convicción hacia los líderes consolidados del sector con nuestra profunda experiencia en biotecnología para identificar oportunidades en todo el espectro de capitalización del mercado. Estamos encantados de asociarnos con Lombard Odier para poner nuestras capacidades especializadas en el sector salud a disposición de los clientes de la plataforma PrivilEdge”.

Los gestores dedicados del fondo suman 150 años de experiencia en el sector sanitario y utilizan esta profunda especialización para identificar los mejores activos en subsectores clave. Con el apoyo de más de 50 profesionales de la inversión, el equipo opera siguiendo un modelo boutique que combina equipos de inversión especializados e independientes con una plataforma operativa de alta calidad. Por ahora, el fondo está registrado para su distribución en Bélgica, Francia, Alemania, Italia, Liechtenstein, Luxemburgo, Países Bajos, España, Suiza y el Reino Unido.

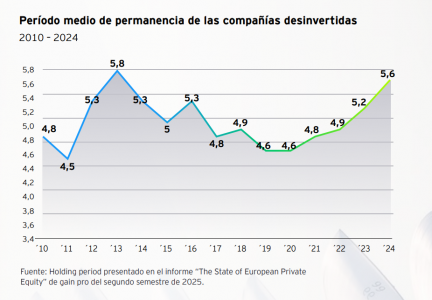

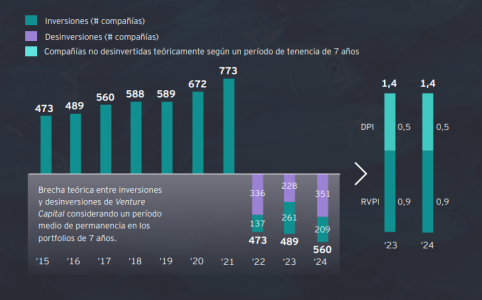

En los últimos años, la distribución de retornos en los fondos de capital privado en España se ha ralentizado, especialmente en el ámbito del venture capital. En 2024 se llegó a un período medio de permanencia en las compañías desinvertidas de 5,6 años, siendo la segunda cifra más alta de la serie histórica, que muestra una tendencia creciente desde 2019. Son datos derivados del IV Estudio de la Rentabilidad de los Fondos de Capital Privado en España, elaborado por SpainCap junto a EY Parthenon, con el objetivo de ofrecer a inversores, gestores, reguladores y al conjunto de la sociedad una visión clara y rigurosa del comportamiento del capital privado en nuestro país.

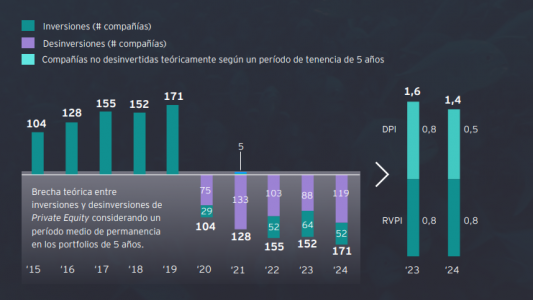

En esta edición del estudio se ha incorpora un análisis específico sobre el período de desinversión de las compañías en cartera de los fondos, y además, se ha hecho un ejercicio teórico que compara las inversiones realizadas desde el año 2015 con las desinversiones estimadas, considerando un período medio de permanencia en cartera de 5,6 años, para todo el universo español de capital privado.

Todo, para determinar qué proporción de compañías debería haberse desinvertido según esta hipótesis y, sin embargo, permanece en cartera, lo que implica un teórico retraso de las distribuciones a los inversores en los plazos inicialmente previstos. En este sentido, y considerando el período medio de permanencia en cartera para el conjunto del sector de inversión en capital privado, se estima que aproximadamente un 40% de las compañías actualmente gestionadas se encontrarían en una etapa idónea para su desinversión.

Capacidad mayor de desinversión en private equity

En el caso del private equity, se ha asumido un período de permanencia de cinco años, coherente con la dinámica del mercado en España y en línea con los ciclos habituales de creación de valor en operaciones en el activo.

Los fondos bajo esta estrategia suelen invertir en negocios maduros y generadores de caja, lo que permite desplegar las principales palancas de creación de valor en una ventana relativamente acotada de 3-5 años. Este mercado ha mostrado una capacidad relativamente mayor para reactivar procesos de desinversión, apoyado en una mayor profundidad de liquidez, la presencia combinada de compradores industriales y financieros, y el uso de mecanismos de recapitalización que facilitan la monetización parcial o total de las inversiones, analiza el informe.

En consecuencia, un holding period de cinco años refleja adecuadamente el entorno actual de salidas para los fondos de private equity y se sitúa ligeramente por debajo de la media agregada de 5,6 años debido a la mayor resiliencia del mercado de desinversiones.

Los resultados muestran que en private equity los gestores mantienen aproximadamente un 27% de compañías que superan los cinco años de permanencia en cartera, lo que demuestra cierta congestión, aunque manejable, y en la que las nuevas estrategias de secundarios podrían aportar un valor relevante. El aumento del periodo de permanencia (que se computa desde la perspectiva del inversor y no del fondo), tiene que ver con el aumento del uso de fondos de continuación, para explotar más tiempo el crecimiento de las participadas.

Un 50% de firmas, con retraso para desinvertir en VC

Para las inversiones de venture capital se ha considerado que las compañías permanecen una media de siete años en las carteras de los fondos hasta su desinversión. Este periodo de permanencia responde a las características estructurales de este tipo de carteras y al ciclo de maduración más prolongado de las compañías en fases tempranas. Las salidas en venture capital suelen producirse en horizontes de entre 7 y 10 años para inversiones early stage, mientras que las operaciones de growth tienden a materializarse en plazos más cortos, en torno a 4-7 años.

En este contexto, la hipótesis de siete años se interpreta, según el estudio, como un punto intermedio razonable entre ambos segmentos, manteniendo al mismo tiempo un enfoque prudente, a la luz de la evidencia reciente de extensión de los tiempos de desinversión y de la menor disponibilidad de financiación late stage y compradores estratégicos. Según este ejercicio teórico, más de un 50% de las participadas que se encuentran en edad de desinversión aún no han logrado ser vendidas.

Este comportamiento tiene un impacto directo en la TIR por la acumulación existente en venture capital, explican los autores del informe: «La demora en la salida de compañías aplaza los flujos de caja positivos, reduciendo su valor presente y, por tanto, disminuyendo la rentabilidad ajustada por tiempo, incluso cuando el valor total de la inversión se mantiene estable», advierten.

BNY, compañía global de servicios financieros, anuncia que ha sido seleccionada para apoyar una optimización del modelo operativo de Allianz Global Investors (AllianzGI). Según explican, a través de esta relación estratégica, BNY proporcionará un modelo operativo de inversión integrado, con especial foco en soluciones globales de middle office y back office, así como en servicios de custodia, depositaría, agencia de transferencias y administración de fondos en Alemania, Luxemburgo y el Reino Unido.

La compañía destaca que esta optimización ayudará a preparar para el futuro el modelo operativo de inversión de AllianzGI, de modo que la firma siga contando con las plataformas tecnológicas escalables y de alto rendimiento que necesita para ofrecer una experiencia excepcional a sus clientes. Según su visión, situar la IA y una infraestructura moderna de datos en el centro de la operativa de la firma también contribuirá a mejorar la productividad, permitiendo trabajar con mayor rapidez, obtener información más clara y lograr mejores resultados tanto para los clientes como para los equipos.

“A medida que la industria de inversión y las necesidades de nuestros clientes siguen evolucionando, AllianzGI está aprovechando una oportunidad estratégica para optimizar su modelo operativo de inversión y posicionar nuestro negocio para el crecimiento futuro. Esta optimización integral de nuestro modelo operativo garantizará que podamos seguir ofreciendo a nuestros clientes el excelente servicio que conocen de AllianzGI durante muchos años”, ha señalado Steffen Lanzinner, director de Tecnología de Allianz Global Investors.

Por su parte, Emily Portney, Global Head of Asset Servicing de BNY, ha comentado: “Estamos encantados de trabajar tan estrechamente con AllianzGI en esta transformación estratégica tan importante. Nuestro enfoque innovador conjunto, nuestra experiencia complementaria y nuestra sólida afinidad cultural permitirán a AllianzGI centrarse en lo que más les importa: ofrecer el mejor servicio a sus clientes”.

Los hogares de alto patrimonio (HNW, por sus siglas en inglés) —aquellos con entre 5 y 20 millones de dólares en activos financieros— ahora controlan el 40% de los activos disponibles en EE. UU., frente al 18 % en 2013. Con el continuo crecimiento acelerado tanto de la población como de los activos del segmento HNW estadounidense, los gestores de activos están aumentando su enfoque en los esfuerzos de distribución hacia las prácticas de asesores centradas en este segmento, según The Cerulli Edge — «The Americas Asset and Wealth Management Edition».

El incremento en el número de opciones de afiliación independiente para asesores financieros ha provocado una afluencia de clientes HNW que siguen a sus asesores hacia estas prácticas, y los gestores de activos buscan aprovechar este cambio. Los ejecutivos de distribución enfocados en el mercado HNW consideran que los asesores de inversión registrados independientes (RIA, por sus siglas en inglés) (79 %) presentan la mejor oportunidad durante los próximos tres años.

“Los asesores que atienden principalmente a clientes HNW son prospectos ideales para los equipos de distribución de los gestores de activos que buscan vender inversiones alternativas y otros productos complejos”, afirma Chayce Horton, director asociado. “Sin embargo, los asesores pueden mostrarse reacios a invertir en estos productos debido a la falta de conocimiento sobre ellos. Muchos recurren a los gestores de activos en busca de orientación y análisis sobre estos productos.”

Según Cerulli, casi la mitad de las prácticas de asesores HNW considera que el acceso a gestores de cartera o especialistas en productos (49 %) es uno de los tres recursos más valiosos que ofrecen los gestores de activos, solo superado por los recursos de construcción de carteras (59 %). Cerulli recomienda que los gestores de activos incrementen el número de especialistas en productos dentro de sus equipos de distribución, especialmente aquellos que interactúan con asesores HNW.

“Los gestores de activos deben ofrecer proactivamente a los asesores acceso a especialistas en productos, junto con materiales educativos y de marketing relevantes, al distribuir alternativas y otros productos complejos”, explica Horton. “Los RIAs independientes, identificados por los ejecutivos de distribución como una de las principales oportunidades de crecimiento, también valoran recursos educativos adicionales, ya que suelen estar más aislados y menos propensos a disponer de un conjunto completo de herramientas. Los equipos de distribución que buscan expandir su negocio HNW deben demostrar un amplio conocimiento y especialización en productos para tener éxito”, concluye.

Durante este primer trimestre, las acciones vinculadas a IA y software han mostrado un comportamiento mixto y con mayor volatilidad. Tras el fuerte rally de 2025, los inversores han podido identificar tres tendencias relevantes: una cierta desaceleración de algunas firmas de IA, presión sobre el sector software y mayor dispersión entre los subsectores. Según los expertos de las gestoras internacionales, estas tendencias han provocado que los inversores se centren en una mayor diversificación en términos de sectores, pero también de clases de activos.

“El mercado global de tecnología e IA está atravesando una transición estructural en lugar de una recesión cíclica. La reciente volatilidad, especialmente en las acciones de software, refleja la incertidumbre sobre cómo la IA generativa remodelará los modelos de negocio, el poder de fijación de precios y los márgenes a largo plazo, y no un debilitamiento de la demanda subyacente. A medida que las capacidades de la IA avanzan rápidamente, los mercados están reevaluando las valoraciones en todo el sector, a menudo con una diferenciación limitada entre las empresas que enfrentan una verdadera disrupción y aquellas que siguen siendo fundamentalmente sólidas” explica el equipo de gestores de DNB, que llevan 25 años gestionando una estrategia de tecnología.

Según su análisis, la creación de valor se está desplazando cada vez más hacia la infraestructura en lugar de los modelos de IA individuales. “Los gigantes tecnológicos se benefician estructuralmente de la creciente demanda de computación, independientemente de qué modelos dominen, mientras que los segmentos intensivos en capital enfrentan una mayor ciclicidad a medida que los ciclos de inversión se aceleran. Aunque la IA está ejerciendo presión sobre ciertos modelos de software, las plataformas empresariales profundamente integradas y la infraestructura crítica siguen siendo resilientes. En general, el riesgo clave radica menos en si la IA transformará el sector y más en cuán rápida y desigualmente se traducirá esa transformación en retornos económicos sostenibles”, añaden los gestores de DNB.

Euforia por la IA

Sin embargo, pese al contexto de ruido e incertidumbre que está generando la geopolítica en los mercados financieros globales, la euforia por la IA continuará, dentro de un entorno general positivo para los mercados de renta variable. Pero también consideran que será difícil invertir en una amplia cesta de IA, así que la selección de valores será cada vez más obligatoria.

“El impulso de la IA continuará en 2026. Se espera que los cinco principales ‘hyperscalers’ aumenten sus inversiones en más de un 50% interanual, superando una vez más las expectativas. Muchos lanzamientos de productos de IA también han superado las expectativas, y un número cada vez mayor de grandes empresas están informando del éxito en la implementación de la IA. La IA ya no es un tema nicho, sino un motor intersectorial de crecimiento de los ingresos y/o reducción de costes. A diferencia de lo que ocurrió durante la era puntocom, vemos casos aislados de sobrevaloración, pero no una burbuja en todo el mercado. A esto lo llamamos ‘exuberancia racional’, porque no hay signos de exceso de capacidad en el mercado ni de niveles peligrosos de endeudamiento en el sector. La reciente venta de bonos por valor de 32.000 millones de dólares de Google, completada en 24 horas, ilustra la facilidad con la que se sigue obteniendo financiación para la IA”, explica Vincenzo Vedda, Chief Investment Officer de DWS.

Búsqueda de oportunidades en sectores

El crecimiento de la IA y la necesidad de diversificación se ha traducido en una mayor búsqueda de oportunidades de inversión más allá de los nombres clave del sector. En opinión de Mark Casey, gestor de renta variable de Capital Group, han surgido tres áreas bien diferenciadas de oportunidad de inversión en IA: la pila tecnológica de cuatro capas sobre la que se apoyan los sistemas de inteligencia artificial, las compañías que proporcionan la infraestructura necesaria para las operaciones y las organizaciones que adoptan aplicaciones para aumentar la productividad.

“Aún nos encontramos en una fase muy temprana tanto del desarrollo como de la implantación de la inteligencia artificial. Creo que, a lo largo de los próximos diez años, la inteligencia artificial va a ir integrándose en la mayoría de los productos de software y hardware, y también que utilizaremos todo tipo de robots en nuestra vida cotidiana”, afirma Casey.

Las firmas de inversión también consideran que la adopción a gran escala de modelos generativos, la expansión del cloud y del edge computing, y la creciente difusión de aplicaciones intensivas en datos han dejado cada vez más claro que el despliegue pleno del potencial de la IA está indisolublemente ligado a la disponibilidad de infraestructuras de red fiables, ubicuas y de baja latencia. Por ello, Marco Mencini, responsable de análisis en Plenisfer Investments SGR (parte de Generali Investments), ve una clara oportunidad para los inversores en el sector de las infraestructuras, en concreto, en las europeas.

“Desde una perspectiva de asignación de activos, las telecomunicaciones y la energía pueden considerarse componentes de una asignación de infraestructura más amplia, caracterizada por horizontes de inversión largos, altas barreras de entrada y flujos de caja relativamente estables, a menudo regulados o contratados. La convergencia de las transiciones digital y energética refuerza el papel de la infraestructura como clase de activo estratégica, con un potencial de diversificación frente a las clases de activos tradicionales y una mayor protección en escenarios de elevada volatilidad macroeconómica. Desde una perspectiva de largo plazo, consideramos por tanto que el sector europeo de las telecomunicaciones está recuperando gradualmente relevancia dentro de carteras diversificadas”, argumenta Mancini.

Salto al mercado de crédito

Para los expertos, un punto relevante es cómo el desarrollo de este sector se ha conectado con el mercado de crédito. La demanda de tecnología impulsada por la IA y los recursos necesarios para sostenerla superan con creces la oferta, por lo que se está produciendo un desplazamiento desde los mercados de renta variable hacia los mercados de crédito como fuente principal de capital para la infraestructura de IA.

“El crecimiento exponencial de la IA está provocando un aumento significativo del gasto de capital (capex), con inversiones en centros de datos a hiperescala, plantas de semiconductores de última generación y redes eléctricas. Este gasto impulsa el ciclo económico actual, incluso mientras los motores de crecimiento tradicionales pierden fuerza. Hasta hace poco, esta expansión acelerada se centraba principalmente en el mercado de valores. Sin embargo, la manera en que se financia está cambiando con rapidez, lo que tiene importantes implicaciones para los mercados de crédito”, explican Derek Hynes, Fixed Income Portfolio Manager de Wellington Management, y Will Prentis, Fixed Income Investment Specialist de Wellington Management.

En concreto, se espera que los mercados de deuda, tanto públicos como privados, asuman una parte significativa de las necesidades de financiación en este ciclo de capital, en el que desempeñarán un papel importante los valores respaldados por activos, los fondos de infraestructura y las nuevas estructuras de financiación. “Consideramos que el mercado de deuda corporativa de grado de inversión se convertirá en el vehículo preferido para la financiación, dado su tamaño y su capacidad para absorber grandes cantidades de emisiones, tanto en el extremo corto como en el largo de la curva”, matizan los expertos de Wellington.

En su opinión, esta transición se está produciendo a un ritmo sorprendente y viene acompañada de numerosas innovaciones, ya que los grandes emisores de alta calidad buscan aprovechar la profundidad de la demanda en el mercado de deuda pública. “Confiamos en que, a medida que más emisores del ecosistema de IA adopten soluciones de financiación personalizadas, estas estructuras innovadoras sigan evolucionando y que las soluciones híbridas, que combinan elementos de financiación corporativa y de proyectos, se vayan consolidando progresivamente”, sostienen.

La calidad ha sido durante décadas uno de los pilares de la inversión en renta variable. Las compañías de calidad —caracterizadas habitualmente por un elevado flujo de caja libre, una alta rentabilidad sobre el capital, bajo apalancamiento y beneficios estables— tienden a liderar el mercado a lo largo de ciclos completos. Suelen mostrar una mayor resiliencia en entornos de volatilidad y, a largo plazo, las acciones de calidad han generado una rentabilidad superior tanto en Estados Unidos como a nivel global.

No obstante, la calidad ha quedado rezagada desde 2021, con una acusada rentabilidad inferior en 2025 tras los mínimos del mercado registrados el 8 de abril.

¿Qué factores lastraron la calidad en 2025?

Aunque la calidad ya afrontaba retos desde 2021, varios factores explican su acusado retroceso en 2025:

La prolongada incertidumbre llevó a los inversores a refugiarse en la calidad, generando un posicionamiento masivo. El periodo comprendido entre la pandemia de 2020 y el 9 de abril del año pasado estuvo marcado por el temor a una recesión y por el debate recurrente sobre si la economía global se encontraba en una fase intermedia o final del ciclo. En este contexto de elevada y persistente incertidumbre, la reputación de la calidad como activo refugio la convirtió en una opción lógica para muchos inversores. Sin embargo, esto dio lugar a una fuerte concentración en acciones de calidad, hasta el punto de que la valoración del factor calidad alcanzó máximos históricos a comienzos de 2025. Este «exceso de flujos» se volvió especialmente relevante cuando las empresas de calidad empezaron a ofrecer resultados inferiores a los esperados.

Con el cambio de ciclo, la calidad perdió atractivo. Con mayor o menor fundamento, los mercados interpretaron que el 8 de abril marcaba un mínimo cíclico en la economía global. Desde entonces, la renta variable se ha recuperado, pero este inicio de ciclo ha favorecido a valores con mayor apalancamiento cíclico, como los de beta elevada, menor calidad y, más recientemente, las compañías de pequeña capitalización. Las acciones de alta calidad suelen comportarse mejor en periodos de incertidumbre económica y de mercado, no en las fases iniciales de recuperación. A medida que los mercados repuntaban gracias a la desregulación y al respaldo monetario y fiscal, los inversores redujeron su exposición a la calidad, lo que provocó un acentuado deterioro de su rentabilidad.

Los cambios en la dinámica del mercado de renta variable impulsaron estas tendencias. Los programas de estímulo anunciados en Estados Unidos, Europa y Japón, junto con el aumento de la participación minorista y de la actividad especulativa, aceleraron aún más la rotación. En este entorno, los inversores minoristas actuaron con rapidez —y en muchos casos con éxito— para aprovechar las oportunidades. Los valores de mayor beta comenzaron a comportarse como activos de momentum, la narrativa del mercado pasó a estar dominada por el segmento minorista, y el periodo en el que la calidad se veía recompensada llegó a su fin de forma abrupta. Un ejemplo ilustrativo es la marcada preferencia por empresas más volátiles y con menor solidez financiera, que llevó a las tecnológicas no rentables a registrar una rentabilidad muy superior a la del S&P 500 en 2025. Un fenómeno comparable ocurrió a finales de 2020 y comienzos de 2021, con la aparición de las llamadas «acciones meme», que luego perdieron fuerza conforme el mercado se estabilizaba.

Todo ello desembocó en una doble penalización para la rentabilidad relativa. Como es natural, los inversores con una sobreponderación en valores de alta calidad suelen mantener una infraponderación en empresas de baja calidad. En un año en el que la alta calidad obtuvo una rentabilidad inferior y los valores de baja calidad y beta elevada destacaron, el impacto sobre la rentabilidad relativa fue especialmente negativo.

¿Y ahora qué?

Si unimos todos estos elementos, obtenemos una narrativa clara que explica el bajo rendimiento de la calidad. Esto encaja con uno de los patrones más habituales en la evolución de la calidad a lo largo de los ciclos del mercado. En fases bajistas, las empresas de alta calidad suelen comportarse bien, como ocurrió al inicio de la pandemia en 2020, pero tienden a quedarse rezagadas cuando los mercados se recuperan, que fue precisamente lo que sucedió en el repunte de finales de 2020 y comienzos de 2021. Existen algunas similitudes entre 2025 y principios de 2021: ambos periodos siguieron a etapas de incertidumbre extrema y estuvieron marcados por una fuerte participación minorista.

Pero, ¿qué implicaciones tiene para los inversores en la actualidad? Antes de reevaluar los posibles beneficios de la calidad dentro de las carteras, conviene aclarar qué no ha cambiado:

El historial de la calidad a largo plazo permanece intacto. Las empresas de calidad han superado sistemáticamente al mercado a largo plazo, tanto en Estados Unidos como a nivel global. Consideramos que esta dinámica continuará.

Existen todavía numerosos motivos para mantener empresas de calidad. Las compañías con balances sólidos, elevado flujo de caja libre, alta rentabilidad sobre el capital y beneficios estables están bien posicionadas para el futuro, incluso si la rentabilidad a corto plazo no resulta satisfactoria. El factor calidad obtiene mejores resultados precisamente porque estas empresas generan crecimiento y rentabilidad consistentes a lo largo de los ciclos económicos y de mercado. Esto crea un perfil de rentabilidad en el que la participación en las subidas suele superar la de las bajadas.

La calidad rinde especialmente bien en periodos de incertidumbre. Su fortaleza es más evidente en entornos de volatilidad económica y de mercado. Aunque actualmente los mercados atraviesan una fase de recuperación cíclica, no hay garantías de que esta tendencia se mantenga, sobre todo en un contexto más volátil y menos sincronizado. La exposición a la calidad debería ofrecer una combinación atractiva de capacidad ofensiva a largo plazo y defensiva a corto plazo. Por el contrario, las empresas de baja calidad y beta elevada pueden resultar interesantes ahora, pero a menudo carecen de los cimientos sólidos que sostienen la resiliencia cuando el ciclo cambia.

En conjunto, los últimos años han supuesto un reto para la calidad, aunque su evolución es fácilmente explicable. Un punto de partida muy saturado, unido al repunte de los mercados y a los cambios en su dinámica, generó un contexto poco favorable para que la calidad liderase la rentabilidad.

Sin embargo, ninguno de estos factores invalida la lógica de invertir en calidad. El historial a largo plazo permanece intacto, las características que definen a las empresas de calidad siguen siendo relevantes, y la experiencia demuestra que es en los periodos de incertidumbre cuando la calidad aporta mayor valor.

Tribuna de Andrew Heiskell, Equity Strategist en Wellington Management

Tras el acuerdo alcanzado hace dos meses entre el Parlamento Europeo y el Consejo sobre la Estrategia de Inversión Minorista o RIS (por las siglas en inglés de la Retail Investment Strategy), acaba de hacerse público un borrador de texto sobre la normativa, que recoge las futuras obligaciones para las entidades de servicios financieros. A falta de su aprobación formal por ambas instituciones y su publicación en el Diario Oficial de la Unión Europea -lo que previsiblemente tendrá lugar este año-, el borrador de texto introduce ajustes relevantes en el marco de MiFID II e IDD, especialmente en lo que se refiere a incentivos, value for money y mejor interés del inversor minorista, según analiza Maite Álvarez, directora de Regulación Financiera de finReg360.

Entre las novedades más notables en incentivos, establece un nuevo test para mitigar los conflictos de interés y abre la puerta a que los estados miembros puedan restringirlos o incluso prohibirlos en determinados supuestos. Sobre asesoramiento, refuerza la obligación de actuar en el mejor interés del cliente, además de pedir expresamente la necesidad de considerar la diversificación de la cartera en el marco de la evaluación de idoneidad, lo que apunta a un modelo de asesoramiento más integral. En value for money, se busca una correcta construcción de peer groups para hacer comparaciones precisas, objetivas y fiables, así como identificar productos “atípicos” que perjudiquen al cliente.

La RIS también introduce una nueva modalidad de asesoramiento, el asesoramiento simplificado, en el que no se necesitará un test de idoneidad; flexibiliza el régimen sobre clientes profesionales (valorando su formación frente a su experiencia y a partir de un umbral patrimonial de 250.000 euros); refuerza la formación de los profesionales que den servicio al minorista; y elimina las alertas de depreciación del 10%, al considerar que no contribuyen necesariamente a tomar mejores decisiones. ¿Todo esto para cuándo? Según el despacho, las medidas podrían comenzar a aplicarse a finales de 2028.

Nuevo test de incentivos

Entre las novedades más relevantes está el nuevo test o prueba de incentivos (“inducement test”) con el objetivo de mitigar de forma más efectiva los conflictos de interés que se producen cuando las entidades son remuneradas mediante retrocesiones de terceros, en particular el riesgo de que la prestación del servicio se vea sesgada o que se recomienden productos que no sean los más adecuados para el cliente.

Para ello, el test busca que los incentivos aporten un beneficio tangible al cliente, que debe poder justificarse y, para ello, los supuestos de aumento de la calidad del servicio de MiFID II se mantienen como referencia, pero no bastan por sí solos; y sean proporcionales al valor del producto y al nivel de servicio prestado al cliente. «Además, el incentivo debe basarse en una metodología de cálculo clara, comprensible y transparente, no incorporar mecanismos de remuneración vinculados a objetivos de volumen o valor de ventas y permitir la identificación separada de los incentivos respecto de otros pagos o comisiones», analiza Álvarez.

Para entornos digitales se establecen medidas adicionales, como que la prestación del servicio de recepción y transmisión de órdenes (RTO) a través de canales digitales que incluyan herramientas de filtrado (de tipo comparador o buscador de productos) incorpore la opción de identificar productos en los que la entidad no percibe incentivos, o, en su defecto, advertir expresamente de que no se dispone de este tipo de productos.

Asimismo, añade, «el texto abre la puerta a que los estados miembros puedan restringir o incluso prohibir la percepción de incentivos en determinados supuestos (incluyendo potencialmente servicios de mera ejecución o RTO), siempre que esté justificado por razones de protección del inversor o integridad de mercado».

Finalmente, se prevé que, transcurridos cinco años desde la entrada en vigor de la norma, la Comisión evalúe el impacto del régimen de incentivos en el inversor minorista y, en su caso, proponga medidas adicionales, lo que confirma que se trata de un marco aún en evolución.

Asesoramiento

El acuerdo refuerza la obligación de actuar en el mejor interés del cliente, incorporando —aunque no en el articulado, sino en la exposición de motivos— un desarrollo relevante de este principio, en línea con la evolución reciente de los criterios supervisores (incluidas actuaciones comunes de la ESMA y las autoridades nacionales, entre ellas la CNMV, en materia de conflictos de interés y de costes, gastos e incentivos).

En este sentido, analiza Álvarez, «se explicita que dicho deber implica no solo recomendar productos adecuados al perfil del cliente (atendiendo a sus objetivos de inversión, situación financiera y preferencias de sostenibilidad), sino también evitar la imposición de costes innecesarios o injustificados». En particular, se introduce la expectativa de que las entidades tengan en cuenta los costes y gastos totales de las alternativas disponibles y, cuando existan varios productos adecuados y recomienden la opción más eficiente en términos de costes, salvo que pueda demostrarse que un producto más costoso aporta beneficios objetivamente superiores para ese cliente.

Asimismo, se refuerza el alcance de la evaluación de idoneidad al incorporar expresamente la necesidad de considerar la diversificación de la cartera del cliente: «A estos efectos, las entidades deberán tener en cuenta la información sobre la cartera global del cliente —incluidas posiciones mantenidas fuera de la entidad— y, en su defecto, basar el análisis en la información disponible», explican desde finReg360.

«En conjunto, estas medidas apuntan a una evolución hacia modelos de asesoramiento más integrales, basados en el conjunto del patrimonio del cliente, en los que la recomendación deja de centrarse en el producto individual para articularse en torno al mejor interés del cliente», añade Álvarez.

Value for money y comparativas fiables

El texto incorpora el análisis de value for money como un elemento central de los procesos de gobernanza de producto en los términos ya anticipados en versiones anteriores. Desde un punto de vista conceptual, se aclara que el value for money no garantiza resultados positivos para el cliente, sino que implica que, en comparación con productos similares, los costes y gastos —incluidos los incentivos— son justificados y proporcionados en atención a los beneficios esperados, incluidos aquellos de carácter no financiero.

En el caso de instrumentos financieros, analizan en finReg360, el análisis deberá basarse en una comparativa con productos similares (peer group), construida sobre criterios objetivos (riesgo, horizonte temporal, estrategia, mercado objetivo, sostenibilidad, tipo de gestión, etc.) y utilizando datos fiables (incluyendo, entre otros, los KID de PRIIPs). El texto detalla de forma expresa los criterios y condiciones para la correcta construcción de estos peer groups, con el objetivo de garantizar comparaciones precisas, objetivas y fiables.

Para los productos de inversión basados en seguros (IBIPs), la referencia principal será un sistema de benchmarks desarrollados a nivel europeo por EIOPA, si bien se prevé que, durante un periodo transitorio inicial, puedan utilizarse también benchmarks nacionales elaborados por las autoridades competentes.

«En ambos casos —instrumentos financieros e IBIPs— la comparativa deberá permitir identificar productos “atípicos” que se desvíen de forma significativa del mercado en perjuicio del cliente. En estos supuestos será necesario un análisis reforzado y, si no puede justificarse el value for money, el producto no podrá aprobarse ni comercializarse. Además, si un producto deja de ser adecuado o de ofrecer una adecuada relación calidad-precio, la entidad deberá adoptar las medidas necesarias para proteger tanto a clientes existentes como potenciales», explica Álvarez.

Por su parte, los distribuidores podrán basarse en la evaluación de value for money realizada por el fabricante, siempre que esta tenga en cuenta todos los costes y gastos —incluidos los de distribución—, pudiendo limitarse a verificar la adecuación del producto al mercado objetivo.

Finalmente, se prevé el desarrollo de normativa técnica adicional que concretará la metodología aplicable. En particular, la Comisión podrá adoptar actos delegados sobre los criterios de comparabilidad y determinación del value for money, mientras que ESMA y EIOPA desarrollarán normas técnicas sobre reporting y, en el caso de los seguros, sobre la elaboración de benchmarks.

Asesoramiento simplificado y cliente profesional formado y con 250.000 euros

La RIS también introduce una nueva modalidad de asesoramiento, el asesoramiento simplificado. «Se introduce una nueva modalidad de asesoramiento —independiente o no— sobre productos sencillos, diversificados y eficientes en términos de costes, en la que no será necesario evaluar los conocimientos y experiencia del cliente como parte del test de idoneidad», explica Álvarez.

Sobre el asesoramiento independiente en IBIPs, «introduce expresamente la exigencia de que, para poder calificar el asesoramiento como independiente, la entidad evalúe un número suficiente de productos disponibles en el mercado. Este requisito, no previsto actualmente en la normativa IDD, refuerza la necesidad de que las recomendaciones se basen en un análisis suficientemente amplio de productos, conforme a los objetivos y necesidades del cliente».

En relación con clientes profesionales, se flexibiliza el régimen para solicitar el tratamiento como cliente profesional, reduciendo el umbral de patrimonio exigido a 250.000 euros (frente a los 500.000 actuales) y permitiendo, alternativamente a la experiencia profesional en el sector financiero, valorar la formación reglada específica que acredite conocimientos sobre los productos y servicios.

Sobre formación,se refuerzan los requisitos de formación del personal que informa o asesora a clientes minoristas, especialmente en materia de sostenibilidad, explica Álvarez.

También se eliminan las alertas de depreciación:se suprime la obligación de informar al cliente cuando el valor de su cartera o de instrumentos financieros concretos experimente caídas significativas (alertas de depreciación del 10%), al considerarse que este tipo de comunicaciones no contribuye necesariamente a una mejor toma de decisiones por parte del cliente.

El texto acordado deberá ser formalmente aprobado por el Parlamento Europeo y el Consejo y publicado en el Diario Oficial de la Unión Europea, previsiblemente a lo largo de 2026.

Tras su publicación, comenzarán a computarse los plazos de transposición y aplicación, que seguirán la estructura ya planteada en versiones anteriores de la RIS (24 meses para la transposición y 30 meses para la aplicación efectiva). En consecuencia, en función de la fecha de aprobación formal del texto, las nuevas medidas podrían comenzar a aplicarse a finales de 2028, analiza Álvarez.