Nueva incorporación en el equipo que lleva a los clientes de más altos patrimonios en Santander Private Banking: David Batalha se une a la entidad como investment advisor.

En concreto, formará parte del equipo liderado por Sol Moreno, el segmento Ultra High, según ha podido confirmar Funds Society.

Batalha cuenta un historial demostrado de trabajo en el sector financiero y bancario, con capacidades en áreas como negociación, gestión de activos, gestión de carteras, liderazgo y trading, y cuenta con un postgrado centrado en

Mercados y Activos Financieros de INDEG-ISCTE Executive Education, según la información de su perfil de LinkedIn.

Ha desarrollado su carrera profesional en distintas entidades, como el family office Lemon Tree Capital, donde trabajó los últimos meses como General Manager, antes de unirse a Santander. Anteriormente trabajó, durante casi cinco años, en CaixaBank Wealth Management Luxembourg, en diferentes puestos como Advisor Proyect Manager y Chief Investment Officer.

También pasó 15 años en BPI (Suisse), entidad en la que fue gestor, banquero privado y, en su última etapa, Head of Portfolio Management & Operations.

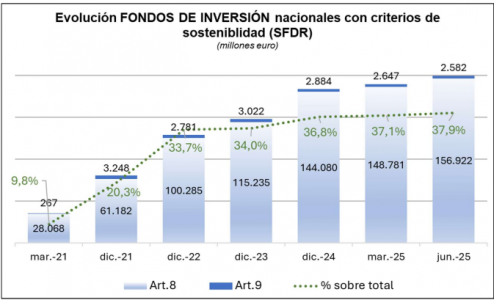

Los fondos de inversión registrados como artículo 8 o 9 (SFDR) siguieron incrementando su patrimonio en el segundo trimestre del año. Según los últimos datos de Inverco, su volumen creció un 5,3% (equivalente a algo más de 8.000 millones de euros), de forma que alcanzó los 159.504 millones. Una cifra que representaba el 37,9% del patrimonio total de los fondos nacionales.

Desde la entrada en vigor de la SFDR, en marzo de 2021, el patrimonio registrado en fondos de inversión sostenibles ha experimentado un crecimiento de 131.169 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 37,9% a finales de junio de 2025.

De ellos, los fondos que promueven características medioambientales y sociales (artículo 8) acumulan 156.922 millones de euros (el 37,3% del total) mientras los fondos con objetivo de inversión sostenible (artículo 9) suman 2.582 millones de euros (el 0,6% del total).

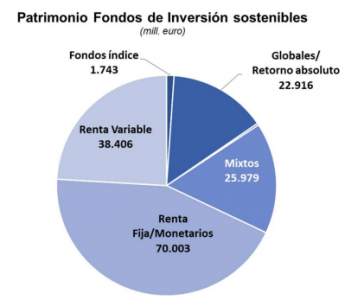

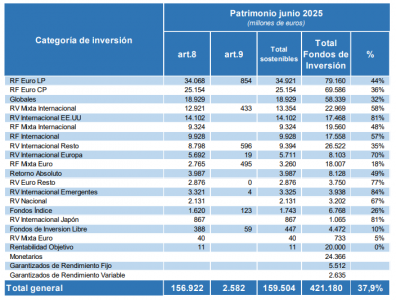

Por categorías de inversión, los fondos de renta fija con criterios sostenibles superaron de manera agregada los 70.000 millones de euros, destacando los fondos de renta fija euro largo plazo (34.921 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos de renta variable acumulan un volumen de activos superior a los 38.400 millones de euros. Por ponderación con respecto al total, destaca una mayor ponderación en los fondos de renta variable internacional emergentes -que suponen un 84% con respecto al total de fondos-, y en los de renta variable internacional EE.UU. y Japón (81% en ambas categorías).

También destacan los fondos mixtos (25.979 millones de euros), con mayor ponderación en los renta variable mixta internacional (13.354 millones de euros), seguidos por los renta fija mixta internacional (9.324 millones de euros).

Más de 900 vehículos

El número de fondos registrados como artículo 8 asciende a 370, con 786 clases registradas. Respecto a fondos con objetivo de inversión sostenible (artículo 9), su número asciende a 21, con un total de 45 clases registradas.

El total de fondos de inversión registrados en CNMV a finales de junio de 2025 asciende a 1.555 fondos.

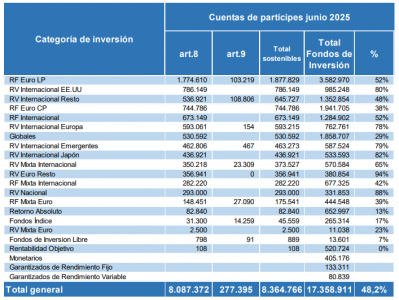

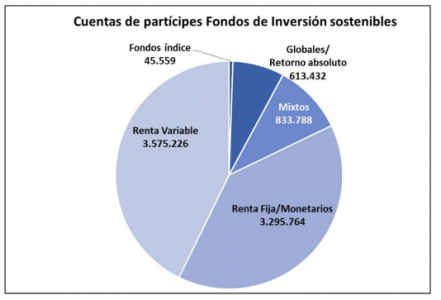

A junio de 2025, el número de cuentas de partícipes en fondos sostenibles (artículo 8 o 9) superaba los 8 millones, lo que supone casi la mitad del total de cuentas (48,2%).

El verano puede deparar muchas sorpresas. Es la visión de Francisco Gómez Burgasé, agente financiero de Diaphanum, que participa en la sección «Un verano para invertir». Ante un entorno incierto y con numerosos retos, apuesta por disponer de cierto margen de maniobra, de capacidad para aprovechar las oportunidades que el mercado pueda ofrecer en un período en el que no es inusual asistir a movimientos bruscos y valora tener en cartera activos de bajo riesgo en los próximos meses.

De cara a los próximos meses: ¿cuál es la idea, la mejor idea, que destacarías para invertir?

Como norma general, soy partidario de un enfoque de inversión estratégico, vinculado a objetivos a medio y largo plazo del cliente, en función de su perfil de riesgo y horizonte de inversión, que no siempre se ve premiado por la evolución del mercado a corto plazo. Este enfoque exige paciencia y disciplina; sin embargo, una de esas decisiones de carácter estratégico que es conveniente implementar en una cartera correctamente diversificada es disponer de cierta capacidad para aprovechar oportunidades de inversión.

En 2025, al hilo del inicio de la presidencia de Donald Trump en Estados Unidos, en la que se está intentando establecer un nuevo marco de interrelación con el resto del mundo, mucho menos predecible y potencialmente desfavorable, hemos asistido al anuncio de una agresiva y cambiante política de aranceles cuyo impacto final es muy difícil de valorar, se ha producido una corrección importante de los índices bursátiles estadounidenses (el S&P500 marcó mínimos el 8 de abril, con una caída superior al 10% desde el inicio de ese mes no vista desde los tiempos de la pandemia del covid), hemos asistido a un comportamiento errático del bono estadounidense a 10 años (en pocos días pasó de cotizar como un activo refugio en mínimos del 3,87% a registrar cierto pánico vendedor hasta niveles del 4,6%), sin olvidar la fuerte depreciación del dólar respecto a otras divisas (-11% respecto al euro). Todo ello aderezado con un cóctel de creciente riesgo geopolítico (Ucrania, Israel, Irán…).

En este contexto, y teniendo en cuenta los numerosos focos de incertidumbre que continuamos padeciendo, este verano podría deparar muchas sorpresas. Sin duda, invertiría en disponer de cierto margen de maniobra, en capacidad para aprovechar las oportunidades que el mercado pueda ofrecer en un período en el que no es inusual asistir a movimientos bruscos. Para ello, conviene valorar la conveniencia de disponer de un porcentaje de la cartera en activos de bajo riesgo, como fondos monetarios y fondos de renta fija a corto plazo que servirán como munición para invertir en buenas oportunidades.

De forma contraria, un activo con el que habría que ser cautos este verano…

Hemos asistido a un comportamiento excepcional de la renta variable europea en estos primeros meses del año, y la mayoría de los índices bursátiles de los mercados desarrollados se han recuperado de las caídas del mes de abril; sin embargo, el potencial impacto negativo de los aranceles en el comercio internacional y la ralentización del crecimiento económico han provocado una revisión a la baja de los beneficios empresariales previstos para el resto del año. A consecuencia de ello, las ratios de valoración de las bolsas se han tensionado, y los niveles de PER (cotización/beneficio por acción) están ampliamente por encima de sus medias históricas. Los índices europeos tienen un elevado componente industrial y financiero (alrededor del 40% del total) con menor potencial en términos de crecimiento de beneficios que otros sectores más dinámicos, como el tecnológico. Las valoraciones son exigentes y aconsejan un seguimiento cercano y cautela.

También de cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores?

Los riesgos no han cambiado excesivamente en los últimos meses y no parece que puedan mejorar significativamente durante el verano. Ojalá me equivoque.

La política arancelaria propuesta por Trump continúa generando mucha incertidumbre y hasta ahora ha habido muy pocos acuerdos, la forma brusca y errática que tiene Trump de conducirse en estos procesos de negociación no invita al optimismo.

Por otro lado, el crecimiento económico global se está desacelerando y las empresas están corrigiendo a la baja sus expectativas de crecimiento de beneficios. El Banco Mundial acaba de revisar cuatro décimas a la baja las expectativas de crecimiento global para 2025 hasta el 2,3% por debajo de la media histórica del 3,5%. En Estados Unidos, la rebaja para 2025 fue hasta el +1,4% frente al +2,3% anterior y para 2026 a +1,6% vs +2,0%. En la Eurozona para 2025 espera un +0,7% vs +1,0% y para 2026 un +0,8% vs +1,2%.

La geopolítica continúa siendo muy complicada, con un estancamiento de la guerra entre Rusia y Ucrania a pesar de las expectativas que Trump generó de un rápido fin del conflicto. En Oriente Medio, la tensión entre Israel y su entorno se ha acrecentado, con un enfrentamiento directo con Irán de imprevisibles consecuencias.

El nivel de deuda global es muy elevado, y las políticas de reducción de impuestos anunciadas por Trump o el programa de reindustrialización e infraestructuras de Alemania o el mayor gasto en defensa invitan a pensar en que estos elevados niveles de deuda van a incrementarse todavía más. La financiación de este enorme volumen de deuda es un riesgo en sí mismo que puede agravarse si los tipos de interés no bajan, especialmente en Estados Unidos. La inflación estadounidense continúa por encima del objetivo del 2%, por lo que la Fed decidió mantener sin cambios los tipos en su reunión del 18 de junio de 2025, manteniendo el rango de 4,25%–4,50% por sexta vez consecutiva.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones?

Me temo que los mercados estarán como siempre, volátiles y caprichosos, dispuestos a sobre reaccionar ante cualquier noticia positiva o negativa que se tercie.

Ojalá los calores, además de algo de paz y descanso personal, nos traigan buenas noticias para los inversores y, en especial, buenas noticias en los conflictos bélicos a los que nos vamos acostumbrando en exceso, pero que no dejan de cobrarse vidas y de generar un sufrimiento intolerable a nivel humano.

La industria de fondos sigue analizando cómo fomentar una cultura más sólida de ahorro e inversión en toda la Unión Europea. En este sentido, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) insiste en que la adopción de cuentas de ahorro e inversión (SIAs, por sus siglas en inglés) podría ser clave para lograr una mayor participación de los minorista en los mercados de capitales.

Según su visión, la experiencia de las SIAs en países como Francia, Italia, Suecia, Reino Unido y otras regiones fuera de Europa demuestra que unas regulaciones bien diseñadas y adaptadas a nivel nacional pueden aumentar significativamente la participación de los ahorradores en los mercados de capitales. “Si bien no apoyamos la creación de legislación a nivel de la UE sobre las SIAs, sí animamos a todos los Estados miembros a introducir estas cuentas allí donde aún no existan”, matizan.

La aportación de Efama

Desde la organización apuntan varias características clave que, en su opinión, deberían considerarse. En primer lugar, indican que las SIAs deben fomentar una perspectiva a largo plazo mediante incentivos que desincentiven las retiradas anticipadas. “Debe permitirse una amplia gama de activos (cotizados y no cotizados), incluidos todos los UCITS, ELTIFs y AIFs minoristas. Y establecer un límite de depósito suficientemente amplio, con opciones tanto para ahorros periódicos como para inversiones puntuales grandes”, añaden.

También proponen que sean fácilmente accesibles a través de todos los canales de distribución, con un proceso de incorporación sencillo y sin pruebas adicionales de idoneidad o conveniencia (MiFID). “Las estructuras de las cuentas deben fomentar el ahorro regular, facilitando así el desarrollo del hábito de invertir”, indican como objetivo clave.

Un aspecto que para Efama es clave para la adopción en escala de las SIAs es su tratamiento fiscal. “Los incentivos fiscales nacionales atractivos y sencillos son esenciales para contrarrestar la tendencia generalizada a posponer decisiones sobre el ahorro para la jubilación y para fomentar una adopción amplia de las SIAs”, arguments.

En este sentido, destacan que las medidas que han demostrado ser eficaces en Estados miembros incluyen:

Tipos impositivos reducidos y tratamiento fiscal igualitario para inversiones/inversores comparables.

Exenciones fiscales sobre los ingresos (dividendos, plusvalías, etc.) generados por SIAs, incluyendo la exención del impuesto sobre sucesiones si la inversión ha sido mantenida durante al menos 5 años (por ejemplo, en Italia).

Informes fiscales simplificados, alineados con otros productos financieros.

Mecanismos de “retención en origen” y tratados bilaterales para eliminar la doble imposición sobre los dividendos, ya sea mediante legislación nacional o convenios de doble imposición.

Finalmente, ven importante apoyar la introducción de las SIAs con campañas de información pública dirigidas que expliquen su importancia, beneficios y riesgos, ayudando a los ciudadanos a tomar decisiones financieras informadas a largo plazo.

“Las SIAs pueden marcar una verdadera diferencia en la construcción de los cimientos de una auténtica Unión de Ahorro e Inversión. Al facilitar y hacer más atractiva la inversión a largo plazo para los ciudadanos, las SIAs pueden cerrar la brecha entre el ahorro doméstico y la inversión productiva en la economía de la UE. Celebramos la iniciativa de la Comisión Europea e instamos a los Estados miembros a aprovechar esta oportunidad para empoderar a los inversores minoristas y canalizar capital hacia el crecimiento económico”, afirma Kimon Argyropoulos, asesor de Política Regulatoria en Efama.

Por su parte, Antonio Frade Correia, asesor fiscal senior en Efema, añade: “Los incentivos fiscales nacionales atractivos y sencillos son cruciales para fomentar la adopción de las Cuentas de Ahorro e Inversión. Entre las medidas eficaces se incluyen tipos impositivos reducidos, trato fiscal igual para inversiones comparables, exenciones fiscales sobre los ingresos generados por las SIAs y una presentación de impuestos simple. Además, los mecanismos de ‘retención en origen’ para eliminar la doble imposición sobre los dividendos son esenciales”.

La inflación se ha vuelto uno de los datos más “populares” entre los analistas y expertos de las gestoras internacionales por un doble motivo: están vigilando el impacto de la agresiva política arancelaria de la Administración Trump en los precios y, en consecuencia, si está justificado o no otro recorte de tipos por parte de la Reserva Federal de EE.UU.

Pues bien, la tasa de inflación interanual en EE.UU. se ha acelerado por segundo mes consecutivo hasta el 2,7% registrado en junio de 2025, su nivel más alto desde febrero, frente al 2,4% de mayo, según datos de la Oficina de Estadísticas Laborales de EEUU publicados este martes. ¿Qué significa esto? Según los expertos, el IPC subyacente de EE.UU. aumentó un 0,2 % mensual en junio, más lentamente de lo que esperaba el consenso, pero con señales crecientes de que los aranceles están impulsando al alza algunos precios.

«Ya vimos algunos aumentos de precios impulsados por aranceles en los electrodomésticos en el informe del IPC de mayo, y eso ha continuado: los precios ahora aumentan a un ritmo anualizado del 26 %. También empezamos a ver señales tempranas de subidas de precios en productos recreativos como equipos de vídeo y audio. Sin embargo, creemos que el impacto aún está por venir en su mayoría y se intensificará una vez que las empresas hayan agotado los inventarios que importaron anticipadamente para adelantarse a los aranceles. También será importante hacer seguimiento de quién acabará asumiendo el coste de los aranceles: los consumidores, las empresas o los exportadores», añade Glenn Purves, responsable de Macroeconomía de BlackRock Investment Institute.

En opinión de David Rees, responsable de economía global de Schroders, los aranceles han tenido un papel decisivo en esta leve subida de la inflación de EE.UU., favorecida en parte por el coste de los bienes básicos. Por ejemplo, el mobiliario doméstico subió un 1% intermensual en junio. “Por lo demás, los precios de los bienes se mantuvieron relativamente estables, pero podrían avecinarse mayores desafíos si todas las amenazas arancelarias de la Administración Trump se hacen efectivas el 1 de agosto. En caso de materializarse dichas amenazas, estimamos que la tasa efectiva de aranceles a la importación de EE.UU. podría subir hasta el 24%, lo que potencialmente aumentaría la inflación en más de un 1% – sumado a nuestra previsión del IPC de una inflación media del 3,1% hasta finales de 2026 – y recortaría el PIB en más de un 0,5%”, argumenta Rees.

Según el experto de Schroders, aunque los mercados parecen asumir que el presidente Trump suavizará su postura, “el riesgo de estanflación en EE.UU. es real, especialmente si el aumento de los precios de bienes y servicios se transmite a un mercado laboral tenso”.

Para Bret Kenwell, analista de eToro en EE.UU., el informe del IPC de hoy se mantuvo en gran medida en línea con las expectativas. Ahora bien, según su visión, el único problema es que dichas expectativas preveían un aumento de la inflación, con una inflación interanual que subió un 2,7% y alcanzó su nivel más alto desde febrero.

“La inflación de los servicios básicos, el componente más importante del informe del IPC, se mantuvo relativamente estable, pero los aumentos en los alimentos y los bienes básicos impulsaron la cifra general de inflación. Si bien la inflación se ha mantenido relativamente moderada ante la caótica política comercial mundial, los inversores podrían empezar a prestar atención a las preocupaciones de la Fed sobre un aumento de la inflación impulsado por los aranceles, reavivando una preocupación que muchos esperaban que no se materializara”, argumenta Kenwell.

Según Felipe Mendoza, analista de mercados financieros ATFX LATAM, el panorama de los mercados está marcado por un fuerte repunte inflacionario en EE.UU., acentuado por la política comercial agresiva de la administración Trump, que revive temores sobre un nuevo ciclo proteccionista global. “El inicio del proceso de sucesión en la Reserva Federal, sumado a los riesgos de intervención política en la política monetaria, aumenta la fragilidad institucional y podría erosionar la confianza del mercado en la independencia del banco central”, afirma el analista.

La posición de la Fed

Sobre qué supone este dato para la Fed, Seema Shah, Chief Global Strategist Principal Asset Management, recuerda que su capacidad para recortar las tasas de interés dependía en gran medida de la cifra de inflación publicada hoy. “Con una inflación que resultó más baja de lo esperado por quinto mes consecutivo, podría parecer que aún hay pocos indicios del impulso inflacionario derivado de los aranceles que la Fed venía anticipando”, afirma Shah.

Sin embargo, reconoce que los aumentos observados en categorías como muebles para el hogar, recreación y vestuario indican que los gravámenes a las importaciones están comenzando a reflejarse, de manera paulatina, en los precios de los bienes básicos. “De hecho, los efectos de los aranceles suelen tardar varios meses en trasladarse plenamente a los datos de inflación, y el hecho de que muchas importaciones se hayan adelantado sugiere que aún hay pocos productos sujetos a dichos aranceles”, añade.

Su principal conclusión es que si bien es probable que cualquier presión inflacionaria inducida por los aranceles sea de corta duración, “el anuncio de nuevas alzas arancelarias hace aconsejable que la Fed se mantenga en pausa durante algunos meses más”, defiende el experto.

En opinión de Banca March, el aumento en la inflación ha hecho que se retire una bajada de tipos para el año que viene de la curva de futuros, aunque se mantienen las dos para este año, en concordancia con nuestro escenario. «Esto también favoreció al dólar que llegó a tocar niveles por debajo del 1,16 EUR/USD. Hoy habrá que estar atentos a los datos de precios de producción que pueden dar nuevas señales de cómo se está transmitiendo el incremento de aranceles a los costes empresariales», añade en su informe diario.

Según explica Purves, en mayo, la brecha entre la inflación subyacente y el crecimiento salarial estuvo cerca de su punto más amplio en cuatro años, lo que significaba que o bien el crecimiento salarial debía desacelerarse, o bien la inflación debía volver a repuntar pronto para evitar una presión sobre los márgenes generales, incluso antes de tener en cuenta el probable impacto futuro de los aranceles. «Desde entonces, esa brecha se ha reducido a la mitad, impulsada principalmente por un repunte en la inflación de los servicios. Creemos que esta tendencia aún tiene recorrido y —con presiones tanto en bienes como en servicios— esperamos que la inflación en EE.UU. se mantenga por encima del objetivo del 2% de la Fed», concluye el experto de BlackRock Investment Institute.

Por último, Tiffany Wilding, economista de PIMCO, considera que, a pesar de que el IPC subyacente de junio fue más firme que el de mayo, los responsables de la Reserva Federal acogerán con satisfacción este informe. «El aumento de la inflación de los bienes relacionados con los aranceles justifica su postura más cautelosa, mientras que la continua desinflación en las categorías de servicios debería respaldar los recortes de tipos en septiembre y más adelante. Creemos que el hecho de que la inflación se concentre más en las categorías de bienes básicos facilitará a la Fed comunicar por qué está recortando los tipos de interés mientras la inflación se sitúa por encima del objetivo, con los servicios básicos, excluida la vivienda, en el 0,2% intermensual», argumenta Wilding.

Los inversores se adentran en la segunda mitad del año y, como viene siendo habitual, reciben en sus buzones las cartas de sus gestoras con los resúmenes de los seis primeros meses del año y la estrategia a seguir en lo que queda de ejercicio. EDM, Panza Capital y Bestinver ya han enviado a sus clientes sus preocupaciones y sus metodologías de trabajo para maximizar las inversiones de cara a la recta final del año.

Desde Panza Capital, su presidente y director de Inversiones, Beltrán de la Lastra, pone el foco en Europa. «Está despertando en un mundo que se desglobaliza y al que se añade la caótica agenda del presidente Donald Trump», afirma en su misiva, en la que el experto muestra su preocupación por la enorme cantidad de deuda que contabilizan los estados. «Un tema estructural clave», según sus palabras. Y vaticina que algunas medidas para lidiar con la desglobalización «lo pueden agravar más».

Pero De la Lastra ve esperanza en las armas de Europa que pueden mejorar el crecimiento sin aumentar el déficit: aliviar la carga regulatoria y reducir barreras internas. Así, ante la pérdida de poder adquisitivo del dinero con motivo de la inflación y un entorno muy complejo, como son unos estados endeudados e incertidumbre, su «receta es clara: tesis de inversión sencillas en compañías con valoraciones atractivas y poca deuda».

Esto se traduce en que en la firma aprovechan el pesimismo actual en las compañías cíclicas europeas para seguir invirtiendo en aquellas bien gestionadas y con escaso endeudamiento. Así, han incrementado posiciones en el sector químico a través de Arkema, Huntsman, Brenntag, además de incorporar Clariant. También en automoción (Forvia y Continental, además de la entrada en cartera de Visteon). Estas compras se financieron, según De la Lastra, con ventas en compañías que han resistido mejor el ciclo, o bien se han beneficiado de la incertidumbre. Aquí cita a Next, Dassault Aviation, Babcock, Thales, Buzzi.

«El verano posiblemente vendrá con baches. Pero nuestras compañías están preparadas para sobrevivir y cotizan a valoraciones muy atractivas. Si hay oportunidad seguiremos añadiendo posiciones en los sectores donde la ciclicidad está penalizada. Los muelles, cuando se comprimen mucho, rebotan más fuerte. El camino será incómodo, pero muy rentable», concluye su carta De la Lastra.

La debilidad del dólar es el punto de arranque de la carta de Carlos Llamas, CEO de EDM, a los partícipes de sus fondos, un evento que supone un «indicativo de una pérdida de confianza en la actual administración norteamericana». También destacó los récords alcanzados por el oro, un activo que califica de «la inversión de los ‘agnósticos’ y de los que no ven una orientación clara en el sistema financiero internacional».

Llamas también ha constatado de primera mano un «sincero interés por invertir en renta variable europea para disminuir la tradicional dependencia del mercado norteamericano». Pero matiza que para que esta tendencia se consolide es preciso que las economías europeas aceleren su crecimiento y, para ello, que el consumo y la inversión se incremente.

También recuerda que los índices de las bolsas más importantes han vuelto a los niveles de enero y algunas los superan. Y en este punto, no duda de que los niveles actuales de PER «son exigentes y en muchos casos, excesivos». Pero no en todos: los índices de las compañías cotizadas de pequeña y mediana capitalización europeas «han reducido, finalmente, su enorme infravaloración».

Respecto a la renta fija, Llamas observa que en las carteras gestionadas discrecionalmente, el peso de este activo ha vuelto a niveles históricamente normales, una vez que los rendimientos de la renta fija han vuelto a la normalidad. Eso sí, no deja de lado este activo, ya que «la renta fija de calidad en las carteras persigue un doble objetivo. Por un lado, generar rentas necesarias para financiar las disposiciones periódicas de efectivo de muchos de nuestros clientes. Y, por otro lado, reequilibrar las carteras en momentos de estrés en las bolsas».

Mark Giacopazzi, CIO – Chief Investment Oficer de Bestinver, afirma en su carta a los partícipes que los inversores «nos estamos acostumbrando a narrativas en la que todo es histórico, inédito o sistémico». Pero, lejos de ser un problema, «este mercado de extremos es un gran aliado», ya que la volatilidad «siempre es sinónimo de oportunidad».

En su misiva, Giacopazzi desvela que este trimestre se han aprovechado esas oportunidades que «nos han permitido incrementar en las carteras de renta variable internacional nuestra participación en ArcelorMittal, Barclays, Lloyds, Philips, Elevance y Ashtead y recomprar algunos títulos de Meta, Pandora o Expedia que habíamos vendido en el trimestre anterior». Además, han adquirido Nordea -un ejemplo de estabilidad dentro del sector bancario europeo- a un PER de 9 veces.

Por el lado de las ventas, han seguido reduciendo el peso de compañías como Berkshire Hathaway, Heidelberg Materials y Rolls-Royce tras los buenos resultados que han dado a las carteras de la firma en los últimos años, tal y como reconoce el experto. En resumen, hemos mejorado el potencial de revalorización de los fondos (pero sin olvidar el equilibrio de nuestras carteras).

Ha terminado el primer semestre de 2025 con uno de los mayores picos de volatilidad que se recuerdan: las medidas anunciadas por Donald Trump durante el “Liberation Day” de abril llevaron al VIX a registrar su tercer episodio de mayor tensión de los últimos 20 años, solo después del estallido de la crisis de 2008 y de la pandemia de covid de 2020.

En este contexto, en el que todos los activos han experimentado fuertes oscilaciones de precio y algunos comportamientos excepcionales – como el debilitamiento del dólar, perdiendo su cualidad de activo refugio-, ¿tiene sentido incorporar estrategias multiactivo en cartera? Desde la firma suiza Swisscanto Asset Management International S.A. consideran que sí, pero que los inversores deben ser cuidadosos con el tipo de estrategia multiactivo que añaden a sus carteras.

Su propuesta es el fondo Swisscanto (LU) Portfolio Fund Sustainable Balanced (EUR) AA, que forma parte de su gama Multi Asset Classic. Es un fondo multiactivo que puede invertir en acciones y bonos de todo el mundo, así como instrumentos del mercado monetario, divisas y materias primas.

El enfoque diferencial de este producto con enfoque sostenible es su estricta selección: se centra en compañías que contribuyen activamente a resolver problemas sociales y/o de sostenibilidad a través de sus productos y servicios. La asignación a acciones en cartera oscila entre el 35% y el 65% dependiendo de las perspectivas de inversión.

La estrategia es de alta gestión activa. La gestión de inversiones busca optimizar la rentabilidad/riesgo mediante la combinación de distintas clases de activos con una sólida visión a largo plazo, mientras aprovecha tácticamente las oportunidades del mercado a corto plazo.

Visión macro: quedan incógnitas por resolver

Swisscanto Asset Management International S.A. cree que la economía global muestra resiliencia a pesar de los choques políticos. Sin embargo, frente a la visibilidad de las compañías, constatan que nos movemos en un contexto de restricciones al comercio internacional, déficits al alza y tensiones geopolíticas, con un verano que promete tensión por la negociación continuada de los aranceles entre EE.UU. y el resto de sus socios comerciales.

Esta incertidumbre política ha llevado al equipo detrás de las soluciones multi-activos a posponer el aumento del riesgo en las carteras, manteniendo la asignación estratégica sin cambios, aunque explorando activamente oportunidades en deuda de países en los que vaya a haber bajadas de tipos, como Australia, Reino Unido o mercados emergentes.

¿Cuál será el impacto de los aranceles en las economías de EE. UU., Europa y China?

Según Swisscanto Asset Management International S.A., la incertidumbre aún no ha frenado la inversión. Se espera un aumento interanual de hasta el 50 % en las inversiones en infraestructura de la nube por parte de los cinco mayores proveedores, posiblemente alcanzando los 325 mil millones de dólares. Además, el consumo en EE. UU. parece mantenerse resiliente a pesar de una leve desaceleración en el mercado laboral.

¿Qué tan rápido y profundo será el actual ciclo de recortes de tasas?

Con una alta dispersión entre mercados, es posible que la Reserva Federal (Fed) mantenga su postura de «más altas por más tiempo», mientras que el Banco Nacional Suizo ha reducido las tasas nuevamente a 0. Se espera que el alivio monetario pueda acelerarse en los próximos trimestres, especialmente en monedas anglosajonas, suponiendo que los aranceles solo impulsen marginalmente la inflación. Es probable que la Fed no recorte tasas hasta después del verano.

Actualización de la estrategia

A principios de julio, el equipo detrás de las soluciones multiactivos ha aumentado notablemente su asignación en oro, ahora en sobreponderación. Se observa que el rally del oro se ha detenido recientemente y que las posiciones especulativas han caído drásticamente. En previsión de una demanda estructural excesiva, se ha retomado una postura de sobreponderación.

Mientras tanto, la exposición al yen japonés se ha reducido a neutral. El equipo observa acciones tentativas por parte del Banco de Japón que actúan como vientos en contra, y el impulso está disminuyendo, a pesar de que las condiciones de valoración y el ciclo de tasas respaldan un yen más fuerte.

Mientras tanto, la exposición al yen japonés se ha reducido a neutral. El equipo observa acciones tentativas por parte del Banco de Japón que actúan como vientos en contra, y el impulso está disminuyendo, a pesar de que las condiciones de valoración y el ciclo de tasas respaldan un yen más fuerte.

En cuanto a las materias primas (excepto el oro), el equipo multi-activos sigue en infraponderación, citando la falta de impulsores fundamentales de precios y una baja probabilidad de que Irán cumpla con sus amenazas iniciales de bloquear el Estrecho de Ormuz y desencadenar un shock de precios.

«La codicia siempre es mucho más difícil de revertir que el miedo, y los inversores son más propensos a mantener la cobertura y la rotación del verano que a realizar grandes posiciones cortas y retirarse”, señalan los analistas de BofA a la luz de los resultados de su última encuesta mensual global a gestores de fondos. En ella se constata que el optimismo está en auge y que las expectativas de recesión retroceden, a la par que el apetito por el riesgo crece. Sin embargo, el resultado de la encuesta señala que la sobreponderación en renta variable aún no es exagerada.

“Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de liquidez, la asignación a renta variable y las expectativas de crecimiento global, mejoró hasta 4,3 desde 3,3, el nivel más alto desde febrero de 2025”, apuntan desde BofA.

En concreto, señalan que el nivel medio de liquidez descendió al 3,9% en julio desde el 4,2% en junio, lo que activó una señal de “venta”. La encuesta refleja que el sentimiento de los inversores es el más optimista desde febrero de 2025, dado que los niveles de liquidez están ahora por debajo del 4%, además el 86% espera un aterrizaje suave o ningún aterrizaje, y un 59% considera poco probable una recesión, pero las expectativas de crecimiento global y la asignación a renta variable global/estadounidense no están en niveles extremadamente alcistas.

“Las expectativas de crecimiento global se recuperaron aún más en julio, con un 31% neto de los participantes del FMS esperando un crecimiento económico global más débil, frente al -46% del mes pasado y al -82% de abril. El apetito por el riesgo, representado por la renta variable estadounidense, sigue superando las expectativas de crecimiento global del FMS”, matizan desde BofA.

También llama la atención que las expectativas de recesión del FMS cayeron por tercer mes consecutivo, con un 59% neto que considera poco probable una recesión global en los próximos 12 meses, el nivel más bajo desde febrero de 2025, y una caída significativa desde el 42% que la consideraba probable en abril.

Otro dato relevante es que el 47% espera que la Reserva Federal reduzca las tasas dos veces en 2025, mientras que 34% espera una sola reducción, el 10% no espera cambios en la tasa de fondos federales, el 8% prevé tres recortes, y el 1% estima más de tres recortes. Las expectativas de política monetaria según el FMS están actualmente alineadas con la valoración del mercado de bonos. Dado que se espera que Trump nombre a un nuevo presidente de la Fed en la segunda mitad de 2025, se preguntó a los inversores FMS quién creen que será el nominado y el 26% menciona a Scott Bessent, el 17% a Kevin Warsh, el 14% a Christopher Waller, y el 7% a Kevin Hassett.

Por último, la encuesta muestra que el riesgo de una guerra comercial que desencadene una recesión global sigue siendo considerado el principal «riesgo de cola» por el 38% de los encuestados, frente al 47% en junio.

Implicaciones para la inversión

Fruto del contexto actual, es llamativo que una de las operaciones más populares entre los gestores haya sido estar corto en dólares. “Por primera vez en la historia del FMS, según el 34% de los inversores, reemplaza el estar largo en oro, que a su vez había reemplazado al largo en Magnificent 7, que fue la operación más popular desde abril de 2023 hasta marzo de 2025”, indican desde BofA.

Según muestra la encuesta, la exposición de los inversores FMS a acciones de la zona euro subió este mes a su nivel más alto en 4 años, con un 41% neto diciendo que están sobreponderados, frente a un 34% neto en junio y apenas un 1% en enero. Sobre la exposición a acciones tecnológicas globales, los gestores aumentaron su asignación desde un 1% neto de infraponderación el mes pasado hasta un 14% neto de sobreponderación, el nivel más alto desde enero de 2025. Además, en los últimos tres meses desde abril, han incrementado su asignación al sector tecnológico en la mayor magnitud desde marzo de 2009.

“Los inversores aumentaron su asignación a acciones de tecnología, materiales y telecomunicaciones, así como a acciones estadounidenses y redujeron su asignación a efectivo, acciones bancarias y de consumo básico, así como a acciones de mercados emergentes (EM)”, indican desde BofA. En comparación histórica, los inversores están sobreponderados en el euro, servicios públicos (utilities) y bonos e infraponderados en el dólar estadounidense, energía y acciones de EE.UU.

Gestores europeos

Por su parte, la encuesta a gestores europeos de Bank of America confirma el boom del entusiasmo respecto a Europa ante el cambio de paradigma fiscal. En concreto, un 44% neto de los encuestados espera un crecimiento más fuerte en Europa durante los próximos doce meses, frente al 29 % del mes pasado, y la diferencia con las expectativas de crecimiento mundial, que también han mejorado este mes, se mantiene cerca de los máximos históricos recientes. “El consenso claro es que la política fiscal alemana será el principal catalizador de la mejora del crecimiento europeo, y ahora una mayoría considera que el estímulo fiscal de la zona del euro es el factor más positivo para el crecimiento mundial en general, sustituyendo al apoyo político de Estados Unidos”, indican desde BofA.

A la hora de hablar de perspectivas, los encuestados esperan una desaceleración del crecimiento en EE.UU., pero se considera que Europa es inmune. El 63% espera que el crecimiento de EE. UU. se desacelere en los próximos meses, mientras que menos del 10% espera una aceleración, ya que la mayoría considera que la agenda política del presidente Trump es negativa para el crecimiento y positiva para la inflación.

Sin embargo, el 63% cree que el gasto fiscal europeo tendrá un impacto suficiente como para que la macroeconomía y los mercados europeos se desacoplen de los vientos en contra de la política estadounidense, frente al 25 del mes pasado. “Esto también ha llevado a los inversores a mostrarse menos optimistas sobre las perspectivas de inflación en Europa, con un 4% neto que ve margen para que la inflación europea aumente en los próximos doce meses, el nivel más alto desde marzo de 2022”, apunta la encuesta.

Sobre todo, se observa más optimismo sobre la renta variable de la UE a medida que aumenta la posición sobreponderada. El 37% neto de los participantes espera nuevas ganancias a corto plazo para la renta variable europea, mientras que el 81% neto prevé subidas en los próximos doce meses, ambos datos por encima del mes pasado. Además, un 56% neto ve al alza el beneficio por acción (BPA) europeo a 12 meses, ligeramente por debajo del mes pasado.

Entre los datos de la encuesta destaca que un 41% neto afirma tener sobreponderación en renta variable europea con respecto a su índice de referencia, el nivel más alto en cuatro años, mientras que un 23% neto afirma tener infraponderada la renta variable estadounidense; mientras que el 74% cree que el bajo rendimiento estructural de Europa puede llegar a su fin si la expansión fiscal se combina con un nuevo impulso a la integración europea.

Zedra, proveedor global especializado en servicios de active wealth, expansión corporativa y global, fondos y pensiones e incentivos, ha anunciado el nombramiento de Dean Blackburn como nuevo CEO de la firma. Blackburn, que se incorporó a la compañía en calidad de CEO adjunto en septiembre de 2024, cuenta con una sólida trayectoria en la inspiración y motivación de equipos, fomentando una cultura de colaboración e innovación que se ha traducido constantemente en un sólido rendimiento empresarial y crecimiento.

Desde la firma destacan que aporta aporta más de 25 años de experiencia en liderazgo ejecutivo en los sectores financiero y de servicios profesionales, habiendo ocupado anteriormente los cargos de director comercial y jefe del Grupo de Servicios a Clientes Institucionales en JTC. Ubicado en Jersey, trabajará estrechamente con los líderes senior de la firma para garantizar la continuidad en la prestación de un servicio excepcional a los clientes. “Estoy encantado de asumir este cargo en un momento tan crucial en nuestra evolución como empresa. Habiendo duplicado nuestro tamaño en los últimos tres años, hemos logrado un éxito considerable expandiéndonos a nuevos mercados. Espero trabajar con nuestro equipo global de profesionales excepcionales para seguir mejorando nuestra diversa gama de servicios y su prestación, al comenzar juntos este nuevo capítulo”, ha señalado Dean Blackburn, tras su nombramiento como CEO.

Por su parte, Bart Deconinck, presidente ejecutivo de Zedra, ha declarado: “El nombramiento de Dean no sorprenderá a quienes le conocen. Tiene una aguda visión comercial, habilidades de liderazgo innatas y una visión clara del futuro de Zedra. Confiamos en que Dean continuará con nuestro legado bajo su liderazgo, impulsando el negocio hacia adelante y alcanzando nuestras metas a medida que evolucionamos”.

Tras haber trabajado estrechamente desde la llegada de Blackburn a Zedra, Ivo Hemelraad pasará ahora a ocupar un cargo de director no ejecutivo en el Consejo de Administración de Group Holdings, mientras Blackburn asume el puesto de CEO. «El paso de Ivo a un rol no ejecutivo marca el final de una era extraordinaria. Estando en el núcleo de nuestras operaciones y del equipo directivo desde el inicio de su trayectoria con nosotros, Ivo deja un legado inconfundible que sé que el equipo continuará con orgullo”, ha apuntado Bart Deconinck, hasta ahora CEO de la firma.

Desde Zedra destaca que el nombramiento de Blackburn marca un capítulo emocionante para la compañía, ya que continúa expandiendo su presencia global y su cartera de servicios, al tiempo que refuerza aún más su posición como socio de confianza, apoyando tanto a sus clientes como a sus empleados en el logro de sus objetivos.

LinkedInSusana García, nueva Head of Business Development para Iberia de Jupiter Asset Management.

Jupiter Asset Management, gestora británica especializada en gestión activa, ha anunciado que Susana García asumirá el cargo de Head of Business Development para Iberia, quien reportará a William López, responsable para Europa y Latinoamérica de la gestora.

Susana García aporta un profundo conocimiento del mercado ibérico, con cerca de 20 años de experiencia atendiendo a clientes en la región. Trabajará en estrecha colaboración con Adela Cervera, Business Development Manager de Jupiter AM en Iberia. El equipo de Iberia cuenta con el apoyo desde Londres de Julián Dipp, Marketing Manager para Iberia y Latinoamérica, así como del prestigioso equipo de atención al cliente de Jupiter.

Además, Santiago Mata, Business Development Director para Latinoamérica –quien recientemente se ha trasladado a Madrid– también apoyará el negocio en Iberia y reportará a William López.

William López, Head para Europa y Latinoamérica en Jupiter AM, comentó: “Estamos encantados de anunciar el ascenso de Susana y su nuevo cargo. Desde que se unió a la firma hace cinco años, ha sido una figura clave en el desarrollo y la consolidación de nuestras relaciones con clientes en la región. Agradecemos a Francisco su trabajo en la firma y le deseamos mucho éxito en el futuro».

Jupiter AM mantiene un compromiso total con su crecimiento en Iberia, una región central en la estrategia de expansión internacional de la gestora desde 2014. Esta transición de liderazgo se realizará de forma estructurada y fluida, garantizando la continuidad del servicio a los clientes de Jupiter AM en la región. En un entorno de mercado cada vez más complejo, la prioridad de la gestora sigue siendo apoyar a los inversores en Iberia con una gestión activa real y de alta convicción enfocada en ofrecer resultados sostenibles a largo plazo.