Mapfre Economics, el servicio de estudios de Mapfre, ha publicado el Informe El mercado español de seguros, en el que analiza la estructura y la evolución del sector asegurador, con cifras que reflejan cómo consumen seguros los españoles.

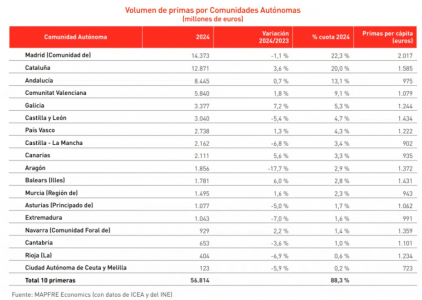

El gasto en seguros per cápita en España, un indicador que Mapfre Economics denomina densidad del seguro, fue en 2024 de 1.531,2 euros, 39,2 euros menos que el año anterior. Esta caída se debe al menor gasto en seguros de vida, que se situó en 586,7 euros, casi 100 menos que en 2023, mientras que en los seguros de no vida el gasto medio fue de 944,4 euros, 60,2 menos que un año antes.

Más gasto en seguros no vida, menos en vida

Este comportamiento se explica, por un lado, en que el crecimiento económico del país impulsó la demanda de los seguros de no vida, una modalidad más ligada a esta variable, además de los ajustes de tarifas derivados de las presiones inflacionarias.

En el lado contrario, los seguros de vida cayeron al venir de un muy buen 2023 (en el que crecieron un 36% en el total de Vida y un 46,3% en Vida Ahorro) porque los elevados tipos de interés permitieron a las aseguradoras ofrecer productos de rentabilidad garantizada con una muy buena acogida por los consumidores españoles. Las bajadas de los tipos de interés en 2024 provocaron un descenso en su demanda.

Madrileños, los que más invierten en seguros

La Comunidad de Madrid registró en 2024 el mayor gasto por habitante en seguros, con 2.017 euros per cápita, seguida por Cataluña, con 1.585 euros per cápita, Castilla y León, con 1.434 euros, y las Islas Baleares, con 1.434 euros por habitante.

Por el contrario, el menor gasto per cápita se dio en las ciudades autónomas de Ceuta y Melilla, donde se situó en 723 euros. También entre las comunidades que menos gastaron se encuentran Castilla-La Mancha (902 euros por persona), Canarias (935 euros), la Región de Murcia (943 euros) y Andalucía (975 euros).

España es el decimotercer mayor mercado asegurador a nivel mundial, con un volumen de primas de 81.300 millones de dólares (unos 75.100 millones de euros). En comparación con otros mercados, la demanda de seguros es superior en Reino Unido (5.729 dólares per cápita), Francia (4.262 dólares) o Alemania (3.063 dólares), y en mucha mayor medida en Estados Unidos, donde asciende a 10.273 dólares por habitante, ya que estos niveles se ven influenciados por la provisión de ciertos servicios públicos o su alternativa en el mercado privado. En cambio, aunque sus mercados domésticos sean mayores en volumen, en India el consumo por persona es de 93 dólares, en Brasil, de 413 dólares y en China, de 567 dólares.

El mercado español, menos maduro que sus vecinos

En cuanto al peso de los seguros en el PIB nacional, lo que Mapfre Economics denomina índice de penetración del seguro, en España se situó en el 4,7 %, frente al 5,5 % de Alemania, el 9,2 % de Francia, el 10,9 % en Reino Unido y el 12 % en Estados Unidos. La relación primas/PIB en India, Brasil y China fue del 3,4 %, 4 % y 4,3 %, respectivamente.

Otro de los indicadores que mide Mapfre Economics es la profundización del seguro, el peso de los seguros de vida sobre el total de seguros. Esta cifra es reflejo de la madurez del mercado asegurador de un país, puesto que las coberturas más básicas que realiza un consumidor están relacionadas con la protección de sus bienes, con seguros más tradicionales como los de autos u hogar, mientras que el desarrollo económico y del sector hacen posible el paso a otros productos más sofisticados como son los de Vida.

En 2024, la proporción de los seguros de Vida sobre el total de primas descendió al 38,32%, 5,4 puntos porcentuales menos que el año anterior, debido a la mencionada caída en los productos de vida ahorro. Este nivel «sigue confirmando el insuficiente nivel de desarrollo del segmento de los seguros de Vida en comparación con otras economías europeas», apuntan desde Mapfre Economics.

Aumenta la brecha de protección del seguro

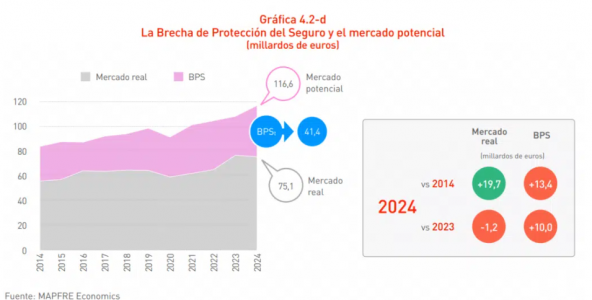

El informe del servicio de estudios de Mapfre también calcula el nivel de cobertura de seguros que es económicamente necesario y beneficioso para la sociedad, y la diferencia existente con la cifra de cobertura real, lo que llama Brecha de Protección del Seguro (BPS). Así, mientras que el volumen del mercado asegurador fue en 2024 de 75.100 millones de euros, en Mapfre Economics señalan que el nivel óptimo sería de 116.600 millones, lo que deja una brecha de 41.400 millones como recorrido potencial del sector.

El 91,4% de la BPS correspondió a los seguros de vida, con un aseguramiento efectivo muy por debajo del ideal, mientras que solo el 8,6% restante fue de seguros de la modalidad de no vida. La brecha de protección es mayor que hace un año, pero también lo es en comparación con los niveles de hace una década, lo que muestra un desarrollo de los seguros por debajo de su potencial, según las estimaciones de Mapfre Economics.

La gestora independiente Azvalor ha publicado su segunda Memoria Anual de Actividad, un ejercicio de transparencia y rendición de cuentas dirigido a sus más de 27.000 copartícipes. El documento, que resume los principales hitos del ejercicio 2024, refuerza el compromiso de la firma con una gestión rigurosa, el largo plazo y la creación de valor más allá del ámbito estrictamente financiero.

Tras los máximos históricos registrados por sus fondos en años anteriores, Azvalor destaca 2024 como un ejercicio de “siembra”, en el que ha podido aumentar posiciones en negocios de calidad a precios atractivos. «La cosecha llegará, como suele ocurrir, cuando pocos la esperan», aseguran los socios de la firma. Azvalor cerró 2024 con un volumen de activos bajo gestión de 2.920 millones de euros, lo que supone un crecimiento del 3 % respecto al año anterior.

Las captaciones netas superaron los 75 millones de euros, convirtiendo a la firma en la gestora independiente con mayor crecimiento en este indicador. La base de copartícipes se incrementó en más de 2.500 nuevos inversores, consolidando su modelo de coinversión.

Más allá de las cifras, se subrayan dos ejes estratégicos para sostener la capacidad de Azvalor para batir al mercado minimizando el riesgo: el fortalecimiento del equipo y la consolidación de una cultura empresarial exigente. En palabras de los socios, el objetivo es “contar con profesionales mejores que los que fundaron la firma”, para lo cual han desarrollado un sistema de selección, evaluación e incentivación propio, parte esencial del Método Azvalor. Este método, fruto de más de 25 años de experiencia, es el sello distintivo de la rentabilidad histórica de la firma.

La cultura corporativa, basada en la búsqueda permanente de la excelencia mediante el esfuerzo y la humildad, impregna todos los departamentos. Desde un área de inversiones que explora oportunidades más allá del consenso, hasta un equipo de relación con inversores centrado en el desarrollo de relaciones de confianza y no en la captación, pasando por una estricta interpretación del cumplimiento normativo. En el plano operativo, Azvalor ha reforzado su infraestructura con la obtención de la certificación internacional ISO 27001, que avala su sistema de gestión de la seguridad de la información conforme a los estándares más exigentes.

En cuanto al compromiso con la sociedad de la firma, Azvalor sigue impulsando Davalor, su iniciativa más solidaria, que ha recaudado y canalizado más de 4,3 millones de euros a 200 proyectos en 16 países desde su creación, promoviendo el desarrollo sostenible de comunidades vulnerables en África. Además, en el área del patrocinio y mecenazgo, la firma se unió en 2024 a la Fundación Amigos del Museo del Prado, institución centrada en el apoyo al principal museo de arte nacional, y se incorporó como benefactor del Teatro Real, máxima institución de las artes escénicas y musicales en España.

Los socios concluyen su carta en esta Memoria Anual, con un mensaje de gratitud a coinversores, empleados y empresas participadas, y renuevan su compromiso con la creación de valor sostenido en el tiempo. A las puertas de su décimo aniversario, Azvalor se prepara para afrontar el futuro con solidez, continuidad y excelencia.

Tras la entrada en vigor de los nuevos aranceles en Estados Unidos, la atención de los inversores se ha concentrado en medir el impacto real de estas medidas sobre la inflación. El último dato del IPC, publicado en junio, generó más dudas que certezas, lo que ha llevado a la Reserva Federal a mantener una postura cautelosa respecto a posibles recortes de los tipos de interés.

Cifras de inflación y tendencias subyacentes

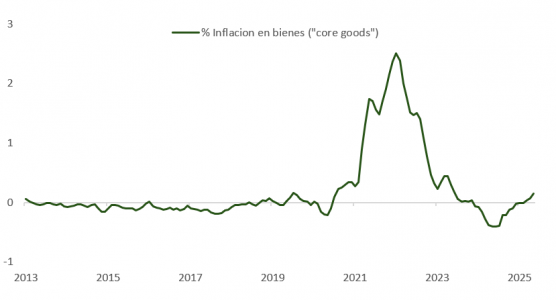

El Índice de Precios al Consumidor (IPC) general registró un incremento ligeramente superior a lo esperado (+0,3% intermensual y 2,9% interanual), mientras que la inflación subyacente se mantuvo dentro del consenso del mercado (+0,2% mensual y 2,9% anual). Aunque estas cifras, por sí solas, no generan alarma inmediata, la evolución de los precios en sectores directamente afectados por las políticas arancelarias del presidente Trump está siendo observada con especial atención.

Concretamente, bienes como ropa, calzado, electrodomésticos, juguetes y muebles experimentaron un notable incremento del 0,55% en junio. Este aumento apunta al impacto inicial que los aranceles podrían estar teniendo sobre el coste de vida de los consumidores estadounidenses, un efecto que podría hacerse más profundo en los próximos meses y mantener alerta al Comité Federal del Mercado Abierto (FOMC).

Expectativas sobre tasas de interés y el enfoque de la Fed

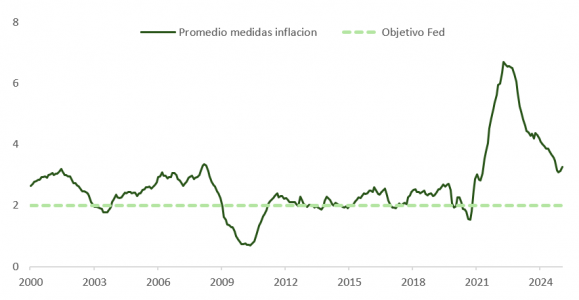

El mercado ha ajustado sus expectativas sobre los tipos de interés de manera considerable. De prever hasta cuatro rebajas de 0,25% cada una hasta diciembre, ahora contempla aproximadamente 1,7 recortes. Este cambio refleja la cautela creciente dentro del FOMC, sustentada en los indicadores preferidos por Jerome Powell.

Destacan particularmente medidas como el IPC “supercore” (inflación subyacente de servicios excluyendo vivienda), el promedio de la inflación “media recortada” y la inflación mediana, ambas calculadas por la Reserva Federal de Cleveland, así como la “inflación pegajosa” de la Fed de Atlanta. Estos indicadores revelan un cambio de tendencia, mostrando cierta resistencia a la baja, lo que podría moderar el apetito del comité para aplicar múltiples recortes durante el resto del año.

Por otro lado, el Índice de Precios de Producción (PPI) mostró un panorama mixto en junio. Aunque el crecimiento mensual fue plano (0% frente al 0,2% esperado) y la tasa anual cayó al 2,3% (desde el 2,7% de mayo), el alza mensual del 0,3% en los bienes de demanda final —la mayor desde febrero— coincide con el patrón reflejado por el IPC, añadiendo otra capa de complejidad al análisis.

Trump y Powell: política monetaria en el centro del debate

En medio de este contexto económico, la atención se dirigió hacia la esfera política tras declaraciones controvertidas de Trump sobre Jerome Powell. El presidente calificó nuevamente al jefe de la Fed de “cabeza hueca”, generando una inmediata reacción en los mercados y debilitando al dólar. Aunque Trump se retractó rápidamente, la divisa estadounidense no recuperó plenamente sus niveles previos.

Esta situación encaja claramente en las tácticas conocidas de Trump para ejercer “máxima presión” pública sobre funcionarios clave dentro y fuera del país. Pese a que Trump parece convencido de que Powell no es la mejor opción para dirigir la política monetaria, también reconoce las dificultades legales y políticas para destituirlo antes del fin de su mandato en el próximo mes de mayo. Otros presidentes como Lyndon B. Johnson y Richard Nixon ya fracasaron en el intento de influir directamente sobre la independencia monetaria del banco central estadounidense.

La excusa del coste de los trabajos de renovación en los edificios propiedad de la Reserva Federal en Washington no parece que vaya a ser suficiente. Además, aunque lo fuera, el presidente de la Reserva Federal no establece unilateralmente la política monetaria. A pesar de su influencia, las decisiones son tomadas por 12 miembros votantes del FOMC.

Factores económicos que limitan movimientos en tipos

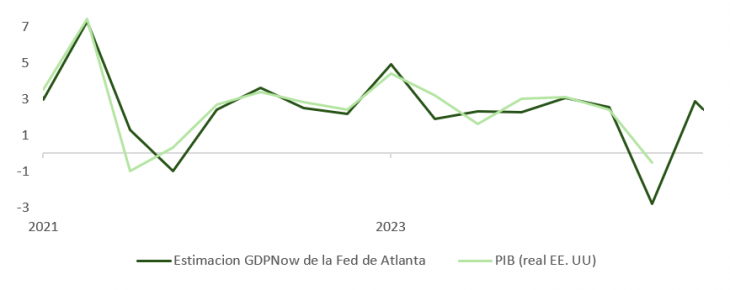

Powell sigue firmemente comprometido con preservar la independencia de la Fed hasta concluir su mandato. Los datos recientes de inflación, el efecto aún incierto de los aranceles en el IPC y la desaceleración gradual—pero sostenida— del mercado laboral son factores que podrían retrasar nuevos recortes en las tasas de interés. En la misma línea, de acuerdo con la estimación de la Fed de Atlanta, el crecimiento del PIB en el segundo trimestre superará al tendencial, compensando la debilidad mostrada en los primeros tres meses del año.

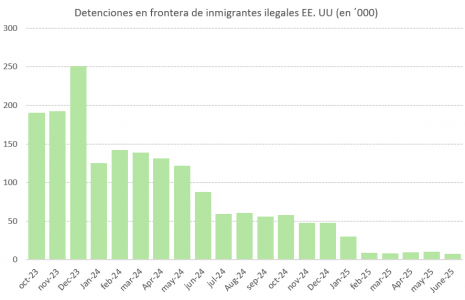

Otro factor clave es la situación laboral, quesigue mostrando signos de fortaleza relativa. Las restricciones a la inmigración promovidas por la administración Trump han limitado la oferta de trabajadores disponibles, lo que mantiene la tasa de desempleo cerca de mínimos históricos y contribuye, además, a sostener presiones inflacionarias latentes.

Conclusión: compás de espera y vigilancia

En definitiva, los recientes datos económicos ofrecen una imagen compleja y, en cierto modo, contradictoria. Por un lado, la inflación parece contenerse ligeramente; por otro, existen señales de que los efectos secundarios de las políticas arancelarias podrían aflorar con más intensidad en los próximos meses.

En este contexto, la Reserva Federal se ve obligada a mantener una postura de cautela y vigilancia estricta sobre la evolución de los indicadores clave antes de implementar nuevos ajustes en la política monetaria. Los inversores, por su parte, deberían continuar evaluando cuidadosamente el panorama, manteniendo posiciones equilibradas y preparadas para responder con agilidad ante posibles cambios en las expectativas económicas y políticas.

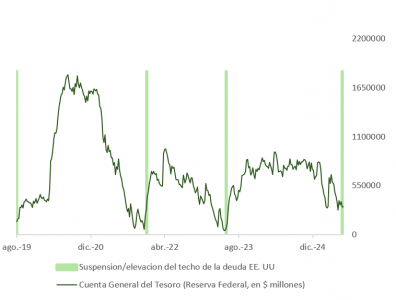

El dólar, como explicamos la semana pasada, podría continuar recuperándose a corto plazo y la rentabilidad del bono del Tesoro moverse hacia la parte alta del rango 4% – 5%. Es razonable mantener una posición de neutralidad en lo que a duración se refiere y aprovechar la oportunidad si, eventualmente, la TIR vuelve a acercarse a ese 5%. Con la aprobación del nuevo techo de la deuda, la cuenta general del Tesoro (TGA) irá normalizándose. La emisión de letras para financiar ese ajuste puede generar cierto “crowd out” en la parte larga.

JPMorgan Asset Management ha ampliado su gama de renta fija activa con el lanzamiento de un ETF de deuda pública mundial, el JPM Global Government Bond Active UCITS ETF (JGOV). Este fondo cotizará en la Bolsa de Londres (LSE), la Deutsche Börse, la Borsa Italiana y la SIX Swiss Exchange, con un ratio total de gastos del 0,23%.

JGOV tendrá como referencia el Bloomberg Global Aggregate Treasuries Index y acoge bonos del Estado y bonos garantizados por el Estado de todo el mundo junto con deuda soberana y de agencias de alta calidad. Estará gestionado por el director de Inversiones Internacionales de Renta Fija Global, Iain Stealey, el director de Tipos Globales, Seamus Mac Gorain, junto al gestor de carteras de Renta Fija, Kim Crawford.

El ETF utiliza un proceso de inversión basado en el análisis de factores fundamentales, cuantitativos y técnicos de países, sectores y emisores, según la descripción del producto. Además, está clasificado como artículo 8 por el del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

Travis Spence, responsable mundial de ETFs de JPMorgan Asset Management, declaró: «Seguimos lanzando ETF activos en toda una gama de sectores de renta fija, incluida ahora la deuda pública mundial, donde la gestión activa es importante y donde creemos que tenemos una ventaja, basada en nuestros procesos de inversión bien establecidos».

La Autoridad Europea de Valores y Mercados (ESMA, en siglas inglesas) ya ha publicado las directrices para evaluar los conocimientos y competencias de los profesionales que asesoran e informan sobre criptoactivos. Tras su análisis, la principal conclusión que sacan los expertos de finReg360 es que la versión final de las directrices no presenta modificaciones sustanciales sobre el proyecto inicial, en cuanto a la cualificación del personal que informe o asesore sobre criptoactivos o sobre los servicios relacionados, pero amplía de dos a seis meses el plazo para su aplicación.

Estas directrices desarrollan el Reglamento (UE) 2023/1114,1 más conocido como reglamento MiCA (de markets in crypto-assets), y son aplicables a las autoridades competentes y a los proveedores de servicios de criptoactivos. “La ESMA puso a consulta estas directrices en febrero de este año y, con ese motivo, emitimos una alerta, ahora vinculada al margen, que recogió un análisis detallado de los requerimientos”, recuerdan desde finReg360.

Principales directrices

Según en análisis que han hecho de estas directrices, la ESMA mantiene los requerimientos contenidos en el proyecto en cuanto a los requerimientos y requisitos para la cualificación, como el ámbito de aplicación y los principios generales; el número de horas de certificación (80 para el personal que informa y 160 para el personal que asesora) y demás requisitos de formación y experiencia previa; las horas de formación continua, y los requisitos organizativos para evaluar los conocimientos y competencias.

“La única novedad en cuanto al contenido aparece en la sección de criterios y competencias del personal que asesora; recoge un nuevo subapartado que obliga a los proveedores de servicios de criptoactivos a confirmar que el personal que presta asesoramiento sobre criptoactivos (o sobre servicios de criptoactivos) comprenda los mecanismos de valoración aplicables a los criptoactivos objeto del asesoramiento”, señalan desde finReg360.

Las directrices incorporan un apartado que recoge los criterios seguidos por la ESMA para determinar los requerimientos finalmente aprobados. Para los expertos de finReg360, uno de los más relevantes es que se establece que “el mínimo de 80 horas equivale a 2 semanas a jornada completa” por lo que “es muy probable” que cualquier persona con formación en mercados financieros, previa a MiCA, ya haya adquirido al menos algunos de los conocimientos y competencias incluidos en estas 80 horas, y además, es solo una de las opciones disponibles para confirmar la competencia de los empleados. Además, aclara que los proveedores de servicios han de aplicar el principio de proporcionalidad para determinar si, en función de la naturaleza y alcance de sus actividades, los empleados deben recibir más de 80 horas de formación.

Horas y cualificación

Sobre las horas del personal que asesora sobre criptoactivos, ESMA señala que las 160 horas de formación (que ha suscitado la mayoría de los comentarios a la consulta) es solo una de las vías para lograr que el personal cuente con competencias, pero que existen otras tres opciones disponibles (ver detalle en la alerta relacionada al margen), y, por eso, considera que es una opción “adecuada, proporcionada y en línea con otras jurisdicciones”.

Para los expertos de finReg360, también es relevante que la ESMA explica que estas medidas transitorias parten de la presunción de que este personal posee o ha adquirido durante ese período los conocimientos y competencias necesarios. “Pero reconoce que eso debe poder demostrarse por los proveedores de servicios de criptoactivos. Por ejemplo, mediante evaluaciones anuales, exámenes internos o exámenes externos, destacan.

Próximos pasos

Tras la publicación de esta versión definitiva de las directrices, hay que esperar que se publiquen las traducciones oficiales. “Alcanzado este hito, las autoridades competentes de los Estados miembros contarán con un plazo de 2 meses para notificar si las cumplirán o no (esto no afecta a los proveedores de servicios de criptoactivos), y las directrices serán aplicables 6 meses después”, concluyen desde finReg360.

Los primeros seis meses de 2025 han sido muy intensos, también para la renta fija. Aunque el espectáculo de los aranceles de Trump fue indiscutiblemente el evento principal en este tiempo, las presiones sobre el presidente de la Fed, la aprobación de la nueva ley fiscal en EE.UU. -la llamada One Big Beautiful Bill Acto-, las tensiones geopolíticas, la volatilidad del mercado de bonos del Tesoro estadounidense y la política monetaria de los principales bancos centrales han sido más relevante para los inversores en renta fija que el ruido mediático de la guerra comercial.

Desde M&G consideran que, después del Día de la Liberación, el mercado de bonos corporativos mostró una importante debilidad, con un ensanchamiento significativo y rápido de los diferenciales. “Sin embargo, tras desarrollos más positivos en la saga de la guerra comercial, los diferenciales regresaron a su nivel anterior, completando un recorrido de ida y vuelta”, señalan.

En su opinión, dado el nivel actual tan ajustado de los mercados de crédito, parece que el mercado está asignando un riesgo económico prácticamente nulo al repliegue de la administración estadounidense respecto a la globalización. “No obstante, somos conscientes de que los niveles actuales de los diferenciales de los bonos corporativos son producto de un soporte técnico en el mercado: tras un largo periodo de rentabilidades relativamente poco atractivas en los mercados de renta fija, la demanda de los inversores ha aumentado significativamente. Esto ha sido impulsado por la confianza en que el carry puede actuar como un colchón frente a una posible revalorización negativa de los tipos de interés o un ensanchamiento de los diferenciales de crédito”, añaden.

Consideraciones globales

Dicho esto, su conclusión es que estamos ante una perspectiva bastante estable. Desde M&G esperan que los próximos meses sean un periodo de espera para ver cómo evoluciona la política y con los diferenciales en niveles históricamente estrechos, consideran importante adoptar una posición defensiva, aumentando la calidad crediticia de las inversiones y manteniendo la paciencia.

“Si los acontecimientos futuros provocan una revalorización del riesgo, una posición defensiva puede ofrecer a los inversores una doble ventaja: proteger el capital cuando los diferenciales se amplíen y contar con liquidez para aprovechar oportunidades atractivas cuando surjan. Mientras tanto, los rendimientos siguen siendo atractivos, a pesar de lo estrecho de los diferenciales. Puede que los diferenciales estén cerca de sus mínimos históricos, pero los rendimientos de los bonos gubernamentales ‘libres de riesgo’ se sitúan en el extremo superior de su rango reciente. Los inversores siguen obteniendo una rentabilidad relativamente atractiva en bonos del Estado y en activos respaldados por activos (ABS) de alta calidad, mientras esperan a que se amplíen los diferenciales del crédito corporativo. Creemos que el coste de oportunidad de no asumir demasiado riesgo crediticio es bajo”, concluyen.

Según la visión de Peter Branner, Chief Investment Officer de Aberdeen Investments, y Paul Diggle, Chief Economist de Aberdeen Investments, estamos ante la vuelta de los bonos, tras años de desinterés: “Somos moderadamente optimistas con respecto a los bonos gubernamentales y corporativos debido a sus atractivos rendimientos y a las ventajas de diversificación que ofrecen ante la posibilidad de una desaceleración económica”.

Los expertos de Aberdeen Investments consideran que los bancos centrales siguen en modo de flexibilización, y ven probable que la Fed, el Banco Central Europeo y el Banco de Inglaterra recorten aún más los tipos de interés. “Esto respaldará los precios de los bonos, que suben cuando bajan los tipos de interés. Sin embargo, las primas por plazo de los bonos podrían seguir aumentando, impulsado por el riesgo geopolítico, la incertidumbre sobre la inflación y el aumento de los déficits presupuestarios gubernamentales. Por eso los inversores deben ser más selectivos”, concluyen.

De cara al segundo semestre del año, reconocen que a la gestora les gustan los bonos corporativos de alta calidad, el extremo más corto de las curvas de rendimiento de los bonos y la deuda soberana de países en los que es probable que los bancos centrales apliquen los mayores recortes de tipos, como los bonos británicos.

Por su parte, Eurizon considera que los bonos soberanos, especialmente en Europa, siguen siendo atractivos, con cupones por encima de la inflación y ofreciendo protección ante una posible desaceleración económica inesperada. La firma mantiene una perspectiva positiva sobre la deuda de los países periféricos de la Eurozona y observa que los diferenciales del crédito corporativo se han estabilizado, con una mejora en el sentimiento hacia los bonos high yield tanto en EE.UU. como en Europa.

El protagonismo de EE.UU.

En renta fija norteamericana, el protagonismo se centra en lo que haga la Fed. En este sentido, las opiniones son diversas. Por ejemplo, Sonal Desai, CIO de renta fija de Franklin Templeton, no ve necesarias nuevas bajadas de tipos, aunque admite que podría haber un recorte adicional de 25 puntos básicos. “Con un crecimiento resiliente y grandes déficits fiscales presionando los tipos largos, espero que el rendimiento del Treasury a 10 años se sitúe entre el 4,5% y el 5% a final de año”, apunta.

En cambio, Andrew Wells, codirector de Inversiones de Fidelity International, recuerda que el mercado descuenta actualmente dos recortes de tipos de 25 puntos básicos de aquí a finales de año, pero reconoce podría rebajar a uno nada más si, como parece, las lecturas de inflación aumentarán como consecuencia de la promulgación de los presupuestos con recortes de impuestos y aumentos del gasto que se aprobaron a comienzos de julio. “Incorporar algo de cobertura frente a la inflación podría ofrecer a los inversores protección en caso de repunte de los precios”, señala como idea.

En este contexto, la gestora reconoce que están largos en duración mientras el mercado se centra en la oferta de petróleo y la fecha tope para la entrada en vigor de los aranceles en agosto. “Pensamos que los precios del petróleo podrían relajarse y los comentarios de corte expansivo de la Fed dan apoyo a los tipos. Adoptamos una postura neutral en bonos high yield de EE.UU. en un contexto de dinámicas estacionales positivas en los factores, incluido el carry trade”, afirma Wells.

Europa, la otra cara

En contraste, en opinión de Sam Vereecke, CIO de renta fija en DPAM, las perspectivas para la renta fija en Europa divergen notablemente. “El panorama macroeconómico es claramente más débil. Además, la inflación se ha normalizado en gran medida en todo el continente y se espera que caiga por debajo del objetivo del 2% del BCE, sin grandes probabilidades de un repunte en el corto plazo. Hay varias fuerzas deflacionarias en juego: un euro fuerte, una demanda interna contenida y un aumento de las importaciones de bienes de bajo coste, especialmente desde China”, explican.

El CIO no olvida que países como Alemania finalmente están incrementando sus inversiones en infraestructuras y defensa, y que estos esfuerzos están en una fase inicial y tardarán años en tener un impacto material en el crecimiento. En su opinión, el continente sigue operando por debajo de su potencial, lo que refuerza la perspectiva desinflacionaria a corto y medio plazo.

“En este contexto, esperamos que el BCE adopte una postura más acomodaticia. Vemos margen para al menos una bajada adicional de tipos de interés y consideramos que el mercado está valorando de forma incorrecta posibles futuras subidas. Por ello, mantenemos una visión positiva sobre la duración en Europa a lo largo de toda la curva de rendimientos”, añade Vereecke.

En cuanto al crédito, señala que ha habido una fuerte emisión en lo que va de año, con una absorción eficiente de la nueva oferta. “Los diferenciales siguen ajustados, aunque se ampliaron brevemente durante la reciente volatilidad provocada por los anuncios comerciales. Desde entonces, los spreads se han recuperado y actualmente se sitúan cerca de los niveles de comienzos de año. Esto ofrece una rentabilidad razonable frente a la deuda soberana, aunque es poco probable que los diferenciales se compriman mucho más”, argumenta.

Con esta visión y a falta de un catalizador claro que mueva los spreads en una u otra dirección, mantienen su postura neutral en cuanto a posicionamiento en crédito. “Aunque las valoraciones actuales no apuntan a una oportunidad inmediata de rentabilidad superior, tampoco indican un riesgo significativo de ampliación. Esta visión se aplica tanto al crédito con grado de inversión como al de alto rendimiento, que siguen ofreciendo ingresos estables sin necesidad de grandes movimientos en los precios”, concluye el CIO de renta fija en DPAM.

Deuda de mercados emergente

Desde Aberdeen Investments ponen el foco en los mercados emergentes e identifican la deuda como un activo atractivo para los inversores ante el contexto actual. Esperan que, dentro de esta región, el crecimiento económico chino siga ralentizándose y que la inflación se mantenga baja en los próximos años, ya que los obstáculos arancelarios se suman a los retos existentes del desapalancamiento inmobiliario en curso y la escasa confianza de los consumidores. Sin embargo, reconocen que es probable que la política monetaria y fiscal siga siendo acomodaticia.

“En este contexto, tenemos un punto de vista favorable con la deuda emergente. La posibilidad de que los bancos centrales de los mercados emergentes sigan recortando los tipos de interés, incluso por encima de los precios actuales del mercado, y la tendencia estructural a la baja del dólar favorecen la rentabilidad. El carry en deuda de mercados emergentes también nos parece atractivo”, señalan.

Según el análisis de Guillaume Tresca, estratega sénior de mercados emergentes de Generali AM, parte de Generali Investments, a pesar de un comienzo de año turbulento, la renta fija emergente ha tenido un buen comportamiento, con un aumento del 1,6% de la deuda externa y del 3,3% de la deuda local en lo que va de año.

“Esta evolución ha superado la del crédito estadounidense. Tras años de rentabilidades decepcionantes, el buen comportamiento de la deuda local de los mercados emergentes ha sido una sorpresa positiva, a pesar de que el entorno de subidas arancelarias se consideró inicialmente poco favorable. De hecho, la deuda local tuvo un mal comportamiento en 2018 en medio de la primera guerra comercial. Aunque inicialmente favorecíamos la deuda externa frente a la deuda local, ahora somos neutrales”, reconoce Tresca.

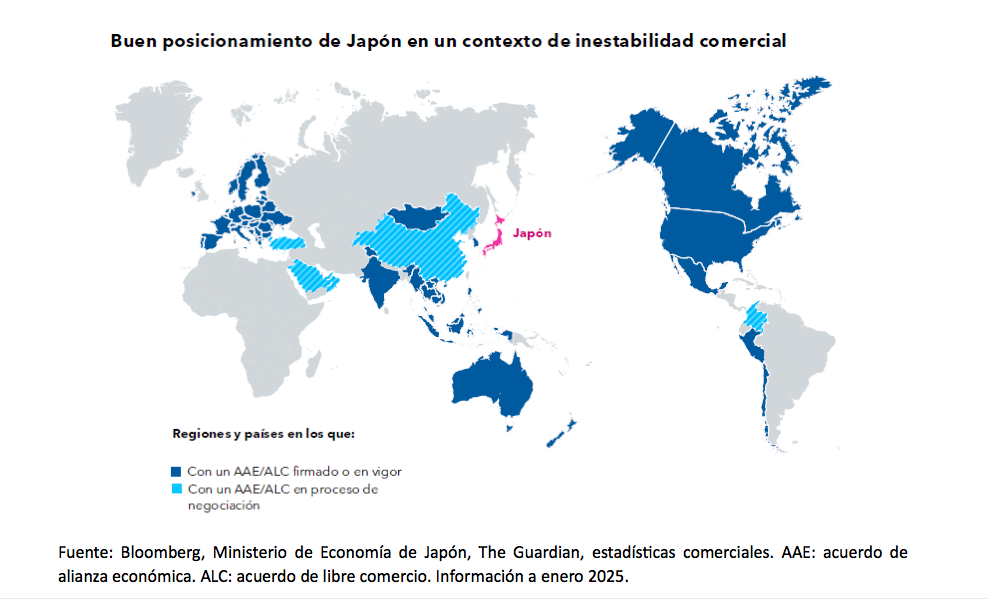

Mientras Estados Unidos se aleja del libre comercio sin restricciones, Japón está bien posicionado para erigirse en una potencia líder, en opinión de Anne Vandenabeele, economista de Capital Group. Según su análisis, el tipo arancelario medio del país estaba entre los más bajos del mundo al inicio de 2025, lo que apunta a la posibilidad de que las negociaciones con Estados Unidos sean productivas en un escenario de crecientes temores a una guerra comercial.

“Japón ha suscrito en los últimos años múltiples acuerdos de asociación económica y de libre comercio con bloques como la Unión Europea y varios países de Asia Pacífico. En la actualidad, más del 87% del comercio japonés se realiza con países con los que ha firmado o está negociando una alianza económica o un acuerdo de libre comercio”, destaca.

Además, Vandenabeele recuerda que el país celebró acuerdos comerciales y digitales con Estados Unidos durante el primer mandato de Trump, y los dos países continúan colaborando en ámbitos como la tecnología 5G, la exploración espacial y la investigación médica. “Las principales compañías japonesas están también construyendo instalaciones de producción en Estados Unidos, contribuyendo así a uno de los objetivos clave del gobierno de Trump. Por ejemplo, el fabricante de sistemas de aire acondicionado y refrigeración Daikin ha abierto una fábrica en Houston. Además, las compañías japonesas han anunciado una inversión de aproximadamente un billón de dólares en Estados Unidos, que podría aumentar en los próximos meses”, señala.

En su opinión, eso no quiere decir que el país no se enfrente también a ciertos riesgos. “La exportación sigue siendo muy importante en Japón: el 20% de sus productos se exporta a Estados Unidos, de los cuales el 30% son automóviles. Cuanto más se prolongue el actual contexto de aranceles elevados, mayor es el riesgo de que pueda afectar al escenario de reflación de la economía japonesa. No obstante, ello no acabaría con la tendencia de reflación a largo plazo, ya que se mantiene la dinámica de escasez de mano de obra, crecimiento salarial y necesidad de aumentar la eficiencia empresaria”, concluye.

Coller Capital, la mayor gestora del mundo especializada en activos secundarios del mercado privado, ha anunciado el cierre definitivo de Coller Credit Opportunities II (CCO II), con lo que la plataforma de crédito de Coller alcanza la cifra récord de 6.800 millones de dólares en su último ciclo de captación de fondos. La plataforma de crédito de Coller incluye fondos mixtos, vehículos de coinversión, cuentas gestionadas por separado y sus fondos perpetuos centrados en el crédito.

El éxito de la captación de capital sigue al primer, y pionero, fondo de crédito de la firma, el CCO I, de 1.400 millones de dólares, que en su momento marcó la pauta como el mayor fondo secundario de crédito privado. La sólida captación de fondos de Coller Capital refleja su consolidada presencia mundial, su enfoque innovador y su profunda experiencia especializada en activos secundarios.

CCO II se centra en inversiones en préstamos directos sénior y créditos rentables de alta calidad a través de oportunidades lideradas por LPs y GPs. El objetivo del fondo es ofrecer una sólida rentabilidad ajustada al riesgo y un rendimiento estable y resistente a lo largo de los ciclos del mercado, proporcionando a los inversores una exposición diversificada a activos de crédito de primera calidad.

El mercado secundario de crédito privado ha crecido sustancialmente, impulsado por la creciente demanda de los inversores de soluciones de liquidez, diversificación y herramientas sofisticadas de gestión de carteras. Coller Capital ha visto oportunidades de inversión en crédito secundario por valor de 53.000 millones de dólares desde enero de 2024, y se prevé un crecimiento sustancial a medida que maduren más fondos de crédito privado.

Michael Schad, socio y responsable de Coller Credit Secondaries, afirmó que esta captación de fondos récord «refuerza la posición de Coller Capital como principal inversor en valores secundarios de crédito privados. Nuestra estrategia de inversión disciplinada y centrada en el crédito, combinada con nuestra capacidad para ejecutar operaciones complejas a gran escala, sigue resonando entre los inversores globales que buscan estrategias defensivas y diversificadas. Con el aumento de la participación en el mercado y la demanda de liquidez, prevemos una fuerte actividad continuada en transacciones lideradas por LP y GP a lo largo de 2025 y más allá».

Asimismo, Jeremy Coller, Chief Investment Officer y Managing Partner de Coller Capital, comentó que Coller Credit Opportunities II «es un hito» en la recaudación de fondos que reafirma la importante evolución y maduración del mercado secundario de crédito privado. «Los inversores reconocen cada vez más la importancia estratégica de los secundarios de crédito privados para lograr una exposición defensiva, liquidez y una mejor gestión de la cartera en un entorno de elevada volatilidad del mercado. La plataforma global de Coller Capital, su conocimiento especializado y su probada trayectoria nos posicionan de forma única como el socio preferido por los inversores de todo el mundo», aseguró.

Además, Coller declaró que el éxito de esta captación de fondos «es un testimonio de la calidad de todo el equipo global de Coller y de la confianza que nuestros socios depositan en nosotros, así como de la trayectoria de nuestros líderes de crédito Michael Schad, Ed Goldstein y Martins Marnauza, que llevan invirtiendo juntos más de 14 años».

Coller Capital fue una de las primeras empresas en invertir en secundarios de crédito, ya en 2008. Hasta la fecha, la empresa ha invertido 10.100 millones de dólares en este sector.

La posición de liderazgo de Coller Capital en el mercado se ve ejemplificada por recientes operaciones históricas, como la adquisición de una cartera de préstamos directos senior de American National por valor de 1.600 millones de dólares, una de las mayores operaciones secundarias de crédito lideradas por un LP. Además, en 2024, Coller Capital creó el mayor vehículo de continuación de crédito del sector hasta la fecha, suscribiendo una cartera de 1.600 millones de dólares gestionada por Abry Partners.

EBN Banco lleva impulsando la comercialización de las clases limpias de fondos de inversión desde la aparición de la normativa MiFID II. Actualmente, el inversor puede contratar a través de su plataforma más de 1.700 fondos de inversión de 170 gestoras nacionales e internacionales, de las denominadas clases limpias de los fondos, es decir, aquellas que solo incluyen el coste de la comisión de gestión aplicada por la gestora al fondo.

“Como somos conscientes de que hay algunos fondos que no disponen de clases limpias, desde nuestra entidad las equiparamos devolviendo al inversor las retrocesiones que tenga», explica Manuel Puente Gascón, director de Estrategia de EBN Banco.

Al invertir en un fondo que no es clase limpia, hay que pagar comisiones de gestión y otras como son las comisiones de distribución o también llamadas retrocesiones. En los casos donde las gestoras no disponen de clases limpias, EBN Banco le devolverá el 100% de la comisión de retrocesión. Esto puede suponer hasta el 60% de los costes anuales del fondo o hasta un 1,40% del valor del patrimonio del fondo, de esta promoción.

Así, a los inversores que contraten fondos de inversión de BBVA, JP Morgan o Metavalor, que no cuentan con clases limpias, a través de EBN Banco, la entidad les devolverá una parte muy relevante de las comisiones que normalmente suelen pagar.

«En EBN Banco hemos renunciado al cobro de retrocesiones o cualquier otro incentivo por comercializar, distribuir o permitir el acceso directo a la suscripción de fondos que ofrece nuestra plataforma, lo que supone un ahorro importante para nuestros clientes, y que cualquiera puede comprobar al instante en nuestro buscador de fondos”, puntualiza Puente Gascón.

Spain Sotheby’s International Realty, propiedad de Vivium, continúa su expansión en el sur de España con la apertura de una nueva oficina en Cádiz, concretamente en Vistahermosa (Puerto de Santa María). Esta apertura representa un paso estratégico para consolidar su presencia en la región y responder a la creciente demanda nacional e internacional de propiedades de lujo en la Costa de la Luz.

“Esta apertura es mucho más que una nueva oficina: representa nuestra firme apuesta por los mercados emergentes con identidad y potencial. Cádiz refleja a la perfección el posicionamiento de nuestra marca: entendemos el lujo como un estilo de vida que prima la experiencia a la posesión. La Costa de la Luz encarna ese lujo silencioso que hoy marca la pauta en el mercado inmobiliario global”, afirma Fernando Díez Galán, director regional de Andalucía Oeste en Spain Sotheby’s International Realty.

Cádiz: el nuevo destino emergente del lujo inmobiliario

La provincia de Cádiz se posiciona como uno de los mercados emergentes más atractivos del sector prime andaluz, gracias a su combinación de playas vírgenes, autenticidad cultural, seguridad, excelente gastronomía y estilo de vida relajado. En los últimos tres años, el segmento de alto standing ha experimentado un crecimiento sostenido del valor de activos, con incrementos anuales del 6% al 8%.

“El mercado premium de Cádiz vive un momento excepcional. La apertura en Cádiz refuerza nuestra presencia en el sur de España, una región con un creciente interés internacional por su estilo de vida, patrimonio, litoral y clima. Estar aquí nos permite atender de forma directa una demanda en expansión dentro del segmento de lujo”, señala Díez Galán.

Una ubicación estratégica para un cliente global

La nueva oficina se ubica en pleno corazón de Vistahermosa (Puerto de Santa María), una de las zonas más exclusivas de la provincia. Este enclave permite atender de forma eficiente a compradores nacionales procedentes de Sevilla, Madrid y el norte de España, así como a clientes internacionales, principalmente de Estados Unidos, Francia, Alemania, Reino Unido y países nórdicos.

“El objetivo es liderar este nicho en Cádiz, ofreciendo un servicio altamente personalizado y propiedades únicas. El perfil de cliente busca lujo asequible frente al mar, privacidad, diseño contemporáneo y calidades premium”, añade Díez Galán.

Spain Sotheby’s International Realty trabajará especialmente en zonas como El Puerto de Santa María, Sancti Petri, Jerez, Cádiz ciudad, Zahara de los Atunes, Sotogrande y Tarifa. Las propiedades más demandadas incluyen villas con vistas al mar, fincas andaluzas y apartamentos de alto standing en primera línea de playa, con precios que oscilan entre los 4.000 y los 10.000 euros/m².

Con esta apertura, la compañía reafirma su apuesta por Andalucía como territorio clave dentro de su red global, y pone al alcance de sus clientes internacionales oportunidades únicas en una de las regiones con mayor proyección del sur de Europa.