Puede resultar difícil determinar cómo evolucionarán los precios de los activos cuando los movimientos del mercado dependen muchas veces de las declaraciones de una sola persona. Los vaivenes bruscos del mercado, que antaño merecieron grandes titulares, corren el riesgo de volverse tediosos. Ante el contundente anclaje de precios iniciado por la Casa Blanca (empezar con un arancel escandalosamente alto para que todo lo que resulte más bajo parezca razonable), el mundo ha tenido que adaptarse rápidamente a un régimen comercial potencialmente nuevo.

En el momento de redactar esto, solo un puñado de países habían alcanzado un acuerdo preliminar con EE. UU. y, debido a la oposición legal, algunas de las subidas arancelarias todavía podrían revocarse. Por tanto, los aranceles definitivos podrían ser peores de lo esperado, lo que provocaría temores de recesión y una inflación mayor, o más moderada, una situación que probablemente desencadene un repunte de alivio. Sea como fuere, los resultados serán distintos de un país a otro. Estados Unidos se encontraría entre los más afectados: sus consumidores probablemente se enfrentarán a precios más altos, lo cual podría mellar el crecimiento económico a medida que los hogares se replieguen y las empresas revisen sus planes de inversión. Irónicamente, Europa y China podrían registrar una menor inflación a medida que los bienes destinados a Estados Unidos buscan una salida en estas regiones.

El presidente Trump ve la imprevisibilidad como una herramienta útil de negociación, pero también amplía el abanico de posibles resultados económicos. Los mercados de renta fija detestan la incertidumbre y las primas por plazo han subido con respecto a los bonos estadounidenses de vencimiento más lejano, ya que los inversores exigen una mayor compensación (mayores rendimientos del bono) por prestar durante periodos más largos.

Un camino muy transitado

Sin embargo, no debemos obsesionarnos con los aranceles. La mayoría de los movimientos que hemos visto en los mercados de renta fija reflejan tendencias a largo plazo, sobre todo el reajuste del coste del capital. Las políticas de tipos de interés cero y negativos que caracterizaron la década posterior a la crisis financiera mundial se consideran ahora una aberración.

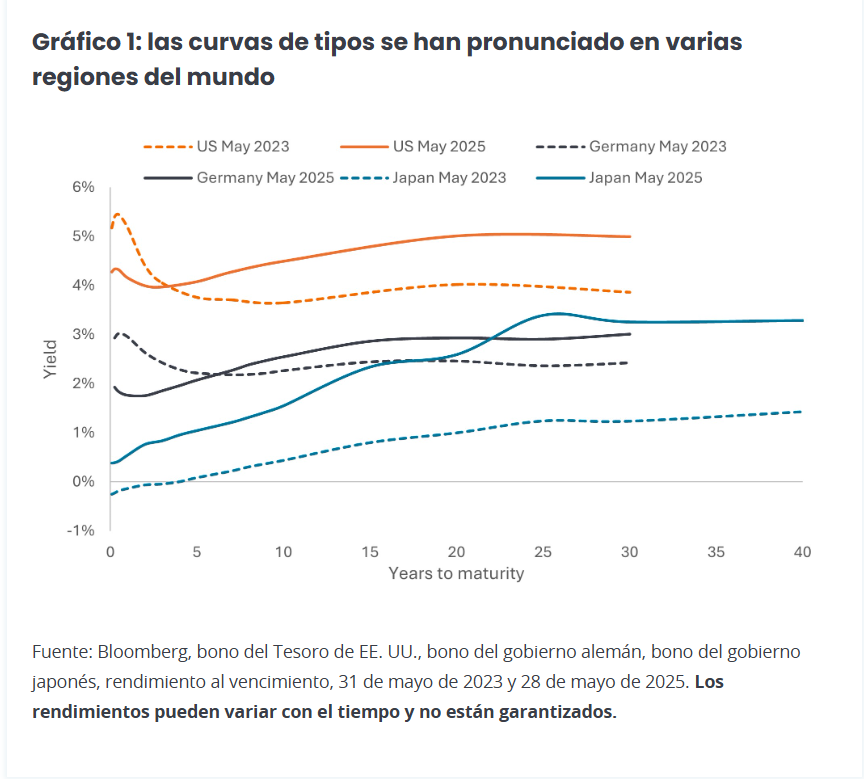

Hemos vuelto a un escenario en el que los mercados prestan atención a la deuda. Muchos gobiernos carecen de disciplina fiscal (el endeudamiento es elevado a pesar del pleno empleo (o casi) del que gozan las economías) y del aumento progresivo del gasto en defensa. Si a esto añadimos la reducción activa de los balances por parte de los bancos centrales, la responsabilidad de comprar toda la deuda pública recién creada recae en el sector privado. Mientras tanto, es probable que las reformas estructurales, como la transición del fondo de pensiones neerlandés, fomenten las asignaciones hacia valores de renta variable; de ahí que hayan aumentado los rendimientos del bono con vencimiento más lejano. Se trata de un fenómeno global: las curvas de tipos, que señalan los rendimientos de la deuda pública en función de su plazo hasta el vencimiento, se han pronunciado en Alemania y Japón, no solo en Estados Unidos (Gráfico 1).

Como contrapartida al mayor rendimiento de los bonos, los inversores pueden obtener rentas más altas. El cupón o las rentas por intereses han sido históricamente lo que más ha contribuido a la rentabilidad total de la renta fija a lo largo del tiempo. ¿Creemos que los bonos con vencimiento más lejano están cerca de su rendimiento máximo? Es probable, pero la preocupación por la disciplina fiscal, la independencia de la Reserva Federal de Estados Unidos (Fed) (el mandato de Jerome Powell como presidente de la Fed expira en mayo de 2026) y la disposición – o reticencia – de los inversores extranjeros a mantener activos estadounidenses podría crear volatilidad en los próximos meses. Dicho esto, aunque los inversores no estadounidenses estén más dispuestos a diversificar en detrimento de los bonos del Tesoro de EE. UU., seguimos viendo que tales bonos seguirán desempeñando un papel crítico en las carteras de los inversores durante las próximas décadas.

Consultar el mapa

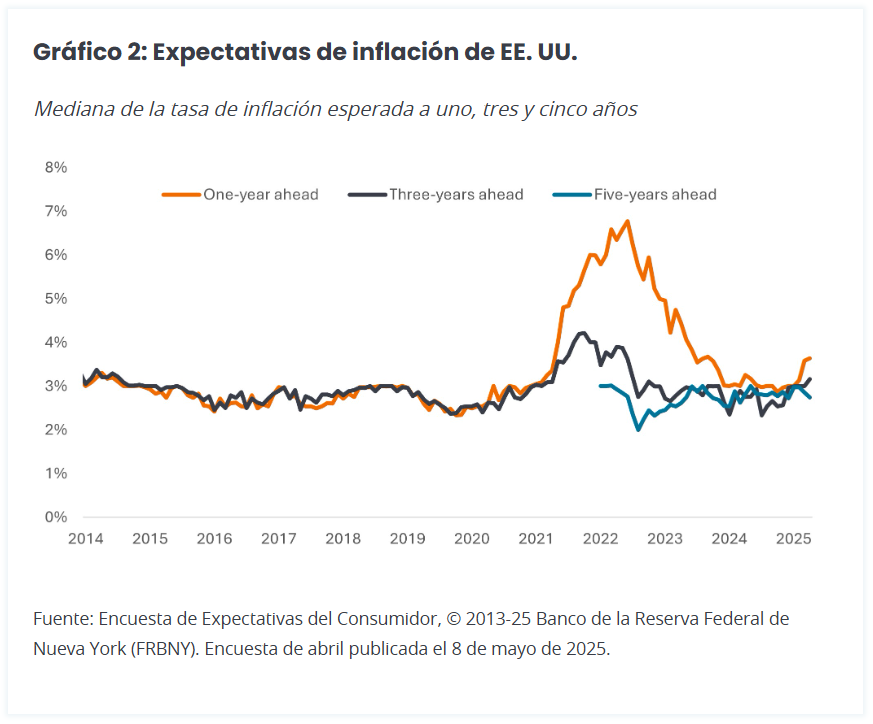

La inflación ha remitido en todo el mundo desde los máximos de 2022, pero su trayectoria descendente ya había comenzado a establecerse un poco y eso fue antes del posible efecto que haya podido tener el aumento de las fricciones comerciales. La moderación de la inflación ha permitido a los principales bancos centrales (excepto en Japón) reducir los tipos de interés en los últimos 12 meses, y todo apunta a que el Banco Central Europeo (con una inflación contenida) y el Banco de Inglaterra (con un crecimiento económico suave) aplicarán nuevos recortes. Si los aranceles pasan factura a la economía estadounidense, podríamos ver recortes antes de final del año, pero la Fed ha manifestado que necesita ver más datos. El desplome del precio del petróleo podría ser el presagio de un inminente deterioro económico (y no solo un reflejo del aumento de la producción de la OPEP), pero la Fed podría enfrentarse a un problema de credibilidad si rebaja los tipos de interés con un nivel de inflación superior a su objetivo. La Fed vigilará de cerca las expectativas de inflación (gráfico 2). Todo dependerá de cómo evolucionan los mercados laborales en los próximos meses.

Parte del pronunciamiento de la curva de tipos descrito anteriormente refleja recortes de tipos, y es probable que cualquier recorte adicional se traslade al tramo corto de la curva, siendo más incierto su efecto en los bonos a más largo plazo. En este entorno, creemos que los bonos de alta calidad con vencimiento a corto plazo ofrecen una mayor protección frente a la incertidumbre. Los inversores también podrían buscar a escala más global, donde se ha señalizado más claramente la trayectoria hacia recortes de tipos.

Buscar por todo el valle

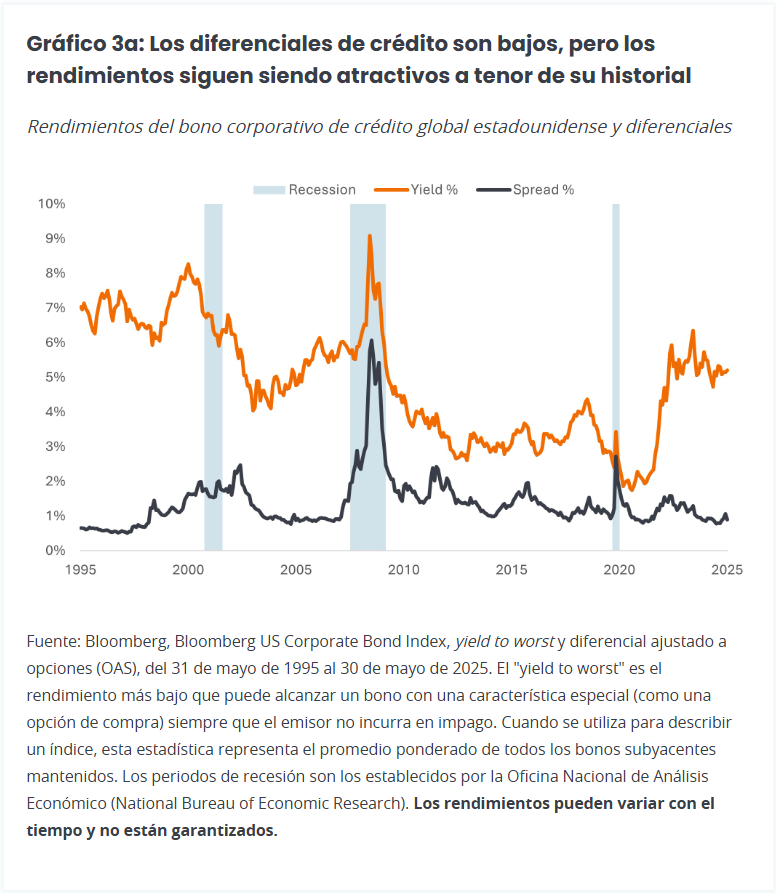

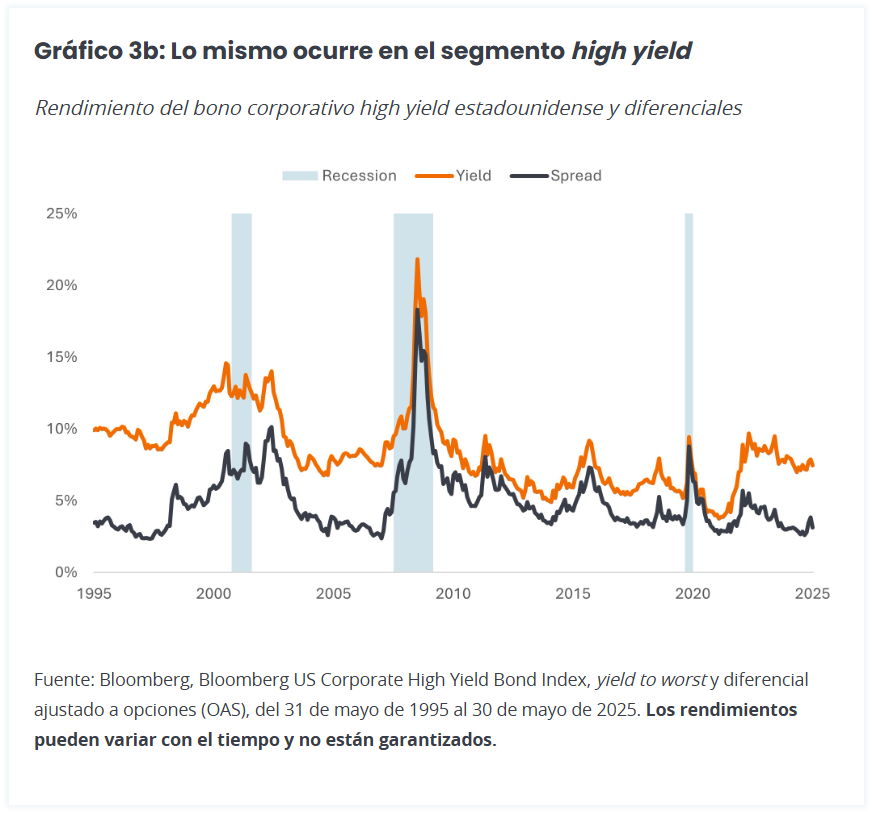

El diferencial de crédito (el rendimiento adicional que un bono corporativo paga respecto a un bono del gobierno de vencimiento similar) se amplió durante el pánico arancelario en abril, pero desde entonces estos movimientos se han revertido. Los diferenciales se encuentran en niveles relativamente bajos en términos históricos y, al igual que los mercados de renta variable, no están descontando una recesión (Gráficos 3a, 3b).

Pero, ¿lo deberían descontar? Es probable que la incertidumbre relacionada con el comercio lastre el crecimiento este año, pero la hipótesis central para la mayoría de economistas sigue siendo una ralentización del crecimiento, no una recesión. Los bonos corporativos ya mostraban sólidos fundamentales antes de anunciarse los aranceles, ya que muchas empresas operaban con una excelente salud financiera y beneficios. Cabría aducir que la crisis arancelaria podría ser el equivalente a la crisis energética de 2015 o a la crisis de deuda de la zona euro de 2011 y que los diferenciales deberían ser más altos. Sin embargo, los inversores parecen dispuestos a examinar los rendimientos actuales (que son comparables o superiores a los de entonces) y a conceder préstamos a las empresas, como atestigua el fuerte deseo de lanzar nuevas emisiones.

Dados los argumentos a favor de uno y otro lado, ser ágiles nos parece valioso. Preferimos decantarnos por prestatarios corporativos menos expuestos a las interrupciones del comercio y con modelos de negocio resilientes, pero en vista de los rendimientos relativamente altos, estamos listos para aprovechar las ineficiencias de precios en las áreas de mayor riesgo del mercado.

Apoyo del sector de titulizados

Llevamos tiempo defendiendo que los inversores deberían examinar toda la gama que compone la clase de activos de renta fija. Puede que los sectores de titulizados sean un terreno desconocido para muchos, pero creemos que sus precios son atractivos y poseen una alta calidad crediticia. Los bonos de titulización de activos (ABS) y las obligaciones garantizadas por préstamos con calificación AAA (CLOs AAA) pueden ofrecer vías alternativas para que los inversores accedan a rendimientos atractivos con baja duración, gracias a su estructura de tipo flotante. Los amplios diferenciales, la baja sensibilidad a los tipos de interés y la estructura de amortización de los CLO con calificación AAA ayudaron a este segmento de renta fija a permanecer firmes durante la reciente volatilidad creada por los aranceles.

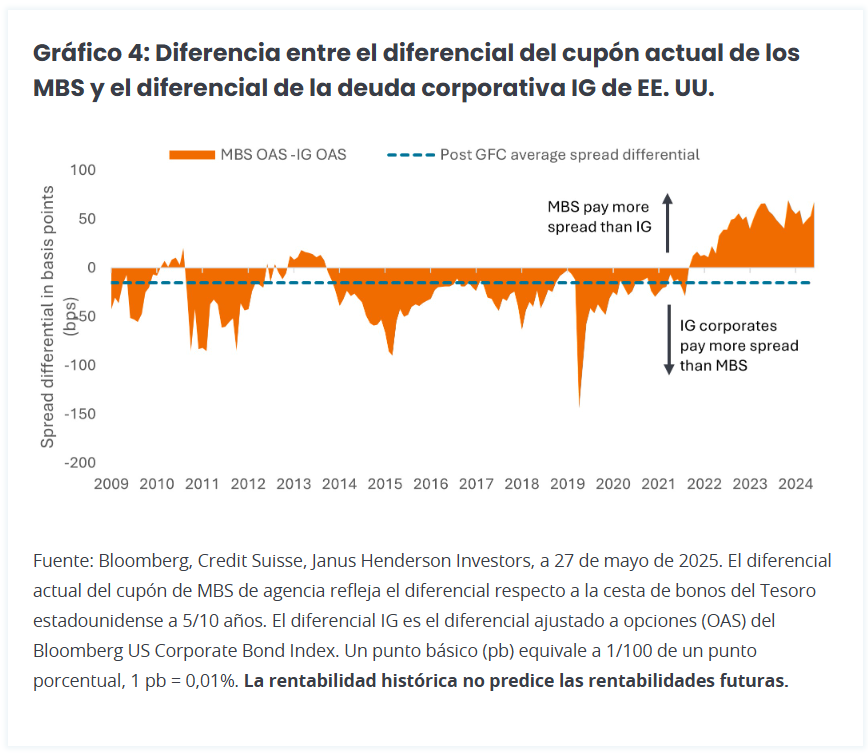

Los instrumentos respaldados por hipotecas (MBS) de agencia siguen pareciendo atractivos debido a su bajo precio relativo comparado con los bonos corporativos de crédito global, su historial de actuar como contrapeso cuando los mercados de renta variable sufren ventas masivas y su riesgo de amortización anticipada inusualmente bajo. Por lo general, la amortización anticipada aumenta cuando los tipos de interés bajan y los propietarios de vivienda se pasan a hipotecas con tipos más bajos. Como consecuencia de ello, los MBS podrían no captar plenamente las ganancias que surjan con el descenso de los tipos de interés. Sin embargo, actualmente hay pocos incentivos para que los prestatarios estadounidenses amorticen su hipoteca anticipadamente, cuando los tipos hipotecarios actuales se encuentran muy por encima de los niveles a los que se contrataron los préstamos hace unos años.

En los últimos años, la subida de los tipos de interés y el endurecimiento cuantitativo han pasado factura a los MBS, lo que ha llevado a una situación anómala en la que los diferenciales son más altos que en los bonos corporativos de crédito global (IG) estadounidenses. Ante la perspectiva del fin del quantitative easing(QE) y nuevos recortes de tipos, vemos que esta anomalía de diferenciales se ha ido corrigiendo y, por tanto, los niveles actuales constituyen un punto de entrada potencialmente atractivo (Gráfico 4).

Los inversores siempre deberán lidiar con un panorama financiero cambiante. En este momento puede parecer más difícil de lo habitual, pero vemos que las rentas que ofrece la renta fija proporcionan una fuerza estabilizadora, al ofrecer diversidad frente a los mercados de renta variable más revueltos. Al tener una maleta bien equipada que combina distintos activos de renta fija, los inversores podrían obtener exposición a diversos flujos de rentas y ayudar a protegerse contra el riesgo asociado a una determinada área. Gracias a un enfoque activo ―que aprovecha las tendencias perdurables y actúa tácticamente para captar oportunidades―, creemos que los inversores pueden avanzar con mayor seguridad hacia sus objetivos de inversión.

Artículo escrito por Alex Veroude, director global de Renta Fija en Janus Henderson Investors.

La plataforma de inversión y trading eToro ha mejorado su oferta inversora a largo plazo para los usuarios de Europa, Reino Unido y los Emiratos Árabes Unidos al permitir el uso de las inversiones recurrentes, aquellas que utilizan como método la asignación en sus carteras de cantidades fijas de forma regular, generalmente a intervalos temporales predefinidos: anuales, mensuales, semanales o diarios.

Los usuarios de eToro pueden configurar una compra automatizada repetida de un activo a intervalos de tiempo regulares, lo que ayuda a los inversores de la plataforma a contribuir de forma constante a sus objetivos de inversión. Al establecer un plan de inversión recurrente, los minoristas pueden liberarse del tiempo que supone realizar pedidos manuales. La nueva función está disponible para acciones, ETFs y activos criptográficos.

La encuesta Pulso del Inversor Minorista (RIB, según sus siglas en inglés) de eToro, que recoge las opiniones de 10.000 inversores minoristas de 12 países, reveló que las razones más comunes por las que las personas deciden utilizar inversiones recurrentes son invertir de forma coherente con lo que pueden permitirse (45%), hacerlo más fácil y ahorrar tiempo (41%), eliminar la preocupación de la sincronización del mercado (29%) y permitir el promedio de coste en dólares para reducir el coste medio por activo (25%).

También en la encuesta nacional del RIB aparecen datos similares. El 55% de los minoristas españoles o ha puesto en uso procesos de inversiones recurrentes (el 19%) o tiene planificado instaurar estas contribuciones regulares de compras automatizadas o programadas de forma repetida de activos a intervalos temporales establecidos de antemano (el 36%). En total, más de la mitad -en concreto, el 55%- respaldan la función de las inversiones recurrentes que acaba de ampliar eToro.

«El lanzamiento de las inversiones recurrentes es el último ejemplo del compromiso de eToro de ampliar su oferta de inversión a largo plazo. La función está diseñada para ayudar a los inversores a reducir el impacto de la volatilidad manteniendo una estrategia de inversión consistente, independientemente de las fluctuaciones del mercado. Al establecer órdenes de compra periódicas como parte de su presupuesto, los inversores pueden contribuir de forma constante a sus objetivos de inversión”, explica Tuval Chomut, director de Soluciones de eToro.

La función de inversiones recurrentes de eToro está disponible para los usuarios que cumplan los requisitos en el Reino Unido, Europa y los EAU. La inversión inicial es de 25 dólares, con un máximo de 5.000 dólares por transacción y 25.000 dólares en transacciones totales al mes.

Tali Salomon, directora regional de eToro para España y Latam, destaca que “en un entorno marcado por la incertidumbre económica y la volatilidad de los mercados, las inversiones recurrentes ofrecen a los minoristas españoles una herramienta sencilla para invertir de forma disciplinada”. Esta nueva funcionalidad “se suma a la serie de soluciones que hemos implementado en la plataforma en pro de nuestro compromiso de acompañar a los españoles en cada etapa de su camino como inversores, ofreciéndoles los productos y herramientas que necesitan para incrementar su patrimonio en el largo plazo”.

La predilección por las inversiones recurrentes es una constante en los recientes lanzamientos de eToro, ya que la plataforma ha presentado recientemente nuevas herramientas, que ayudan a los usuarios a diversificar y tomar decisiones de inversión más informadas. eToro también ha lanzado cuentas en GBP o EUR, que permiten a los usuarios de Europa y Reino Unido invertir en valores cotizados en el Reino Unido o la UE directamente en su moneda local, ahorrando dinero en comisiones de conversión de divisas.

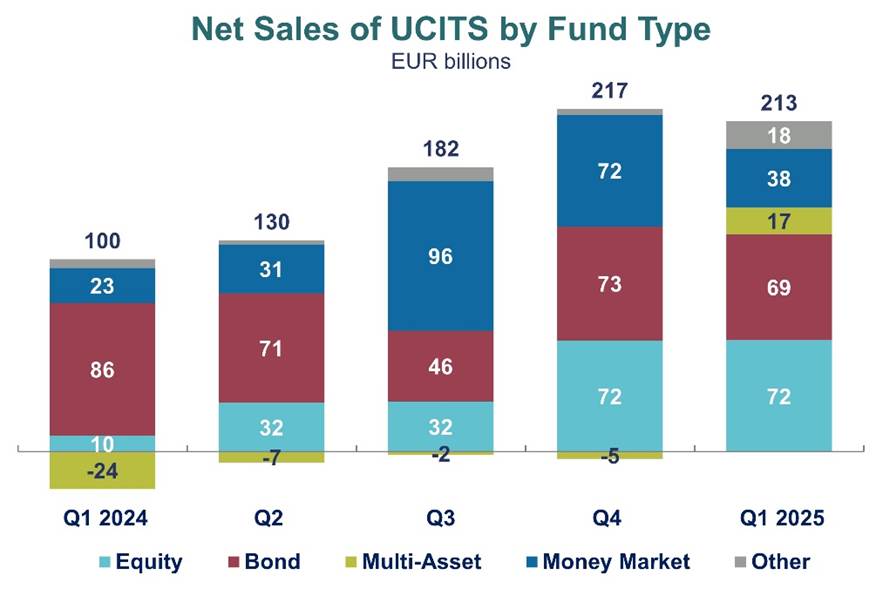

Todas las categorías de UCITS atrajeron entradas de capital en el primer trimestre de 2025 demostrando la confianza de los inversores a pesar de la incertidumbre en torno a los aranceles, según se desprende del último informe estadístico publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés).

En opinión de Bernard Delbecque, Director de Economía e Investigación de Efama, a pesar de la disminución del valor de los activos de los fondos, los UCITS registraron sólidas entradas en todas las categorías a lo largo del trimestre. «El hecho de que los fondos de renta fija siguieran siendo la categoría más vendida indica que aún existía bastante cautela por parte de los inversores; sin embargo, la creciente preocupación por los inminentes aumentos arancelarios en EE.UU. no disuadió a los inversores de comprar fondos de renta variable y multiactivos”, ha destacado

Principales datos

Durante el primer trimestre de 2025, los activos netos de los fondos UCITS y AIFs experimentaron una leve disminución del 1,1%, alcanzando los 23,2 billones de euros. Según Efama, a pesar de esta caída, ambos tipos de fondos atrajeron entradas netas por valor de 217.000 millones de euros, notándose una ligera reducción frente a los 238.000 millones registrados en el cuarto trimestre de 2024. De estas entradas, los UCITS representaron la mayor parte, con 213.000 millones, mientras que los AIFs registraron 4.000 millones, lo que supone una disminución significativa respecto a los 21.000 millones del trimestre anterior.

En cuanto a los fondos a largo plazo, estos mostraron un rendimiento sólido, con entradas netas por 179.000 millones de euros. Todas las categorías de fondos a largo plazo experimentaron entradas netas, destacando los fondos de bonos como los más vendidos, con 75.000 millones, aunque por debajo de los 91.000 millones del trimestre anterior. Los fondos de renta variable también tuvieron un buen desempeño, registrando entradas netas de 64.000 millones, un aumento respecto a los 60.000 millones de finales de 2024. Por su parte, los fondos multiactivos repuntaron con 20.000 millones de euros en entradas netas, un aumento significativo frente a los 7.000 millones del trimestre anterior.

Por su parte, los ETF continuaron su crecimiento, con los ETF UCITS alcanzando 100.000 millones de euros en entradas netas. Mientras que los fondos a largo plazo del Artículo 9 del SFDR (Reglamento de Divulgación de Finanzas Sostenibles) registraron su sexto trimestre consecutivo con salidas netas, alcanzando los 7.900 millones de euros. En contraste, los fondos del Artículo 8 del SFDR, orientados hacia inversiones sostenibles, atrajeron 42.600 millones de euros.

Finalmente, los hogares europeos mostraron un notable interés en la adquisición de fondos, con compras netas de 79.000 millones de euros en el cuarto trimestre de 2024, lo que representó un aumento frente a los 62.000 millones del trimestre anterior. Este fue el segundo nivel trimestral más alto desde el segundo trimestre de 2021, impulsado principalmente por los hogares de Alemania, España e Italia.

Mientras lee estas líneas, dejará de estar pendiente de las redes sociales y puede que se pierda un nuevo anuncio de Donald Trump, presidente de EE.UU., que provoque un seísmo de signo indeterminado en los mercados o vuelva a cambiar las reglas del comercio mundial. Es un riesgo, pero le invitamos a asumirlo. Sobre todo porque hablamos de oportunidades: en mitad de la incertidumbre y las políticas cambiantes, los inversores miran de nuevo al Viejo Continente, obligado a reaccionar ante el desafío MAGA (Make America Great Again) con armas en forma de estímulos fiscales, gasto en defensa, políticas procrecimiento, política monetaria acomodaticia y unión ante los retos, algo que, más allá de las connotaciones políticas, algunos han bautizado como MEGA (Make Europe Great Again). Aunque no pierden de vista el impacto de las políticas al otro lado del Atlántico, las gestoras internacionales consideran que los activos europeos tienen recorrido, y se centran sobre todo en la renta variable de estilo value y de calidad, sin ignorar la renta fija, con un enfoque fundamental, flexible y la gestión activa como bandera.

El mundo es hoy un lugar muy diferente al que describimos a finales de año, cuando hablábamos de perspectivas para 2025. La nueva Administración Trump y su escenografía han cambiado el sentimiento del mercado, las expectativas macro, las reglas comerciales y las relaciones internacionales. Forzada a reaccionar, Europa parece haber despertado, resurgido de su letargo, tratando de no quedar atrás en el tablero de juego, aunque el tiempo dirá si se convertirá en un Ave Fénix o en un viejo Grifo guardián de su caducada hegemonía mundial.

A principios de año, con el regreso de Donald Trump a la Casa Blanca, muchos inversores esperaban un repunte de los mercados similar al de los primeros días de su mandato en 2017. Sin embargo, las bolsas estadounidenses retrocedieron, mientras las europeas han repuntado.

Los inversores buscan alternativas al mercado americano, ante las altas valoraciones, la incertidumbre creada por el presidente y las divergencias en política monetaria y las perspectivas inflacionistas. Además Europa, en respuesta a las tensiones geopolíticas, está ajustando su política fiscal con el fin de impulsar el crecimiento estructural. Todo ello ha generado un repunte generalizado de la renta variable en la región.

“Al comenzar 2025, ya se percibía un movimiento de rotación desde los mercados estadounidenses hacia los no estadounidenses, así como cambios de estilo a favor del value cíclico y defensivo. El reciente impulso de los mercados europeos ha estado respaldado por la mejora de los datos económicos y unas perspectivas de beneficios más sólidas. La reciente creación de un fondo de infraestructuras en Alemania por valor de 500.000 millones de euros, junto con la propuesta de la Comisión Europea de destinar 800.000 millones de euros a financiación en defensa, así como las iniciativas para revisar los límites institucionales de la UE, son señales positivas para el crecimiento económico de cara al futuro”, explica Jeffrey Morrison, Institutional Portfolio Manager de MFS IM.

De los estímulos…

Tras el anuncio de estos planes de estímulo, las perspectivas de las firmas de inversión sobre el potencial de la economía europea han mejorado. “Hemos revisado al alza nuestras previsiones de crecimiento para Europa, impulsadas por el ambicioso programa fiscal de Alemania, el aumento del gasto en defensa a nivel de la UE y la posibilidad de un alto el fuego en Ucrania. Existen riesgos al alza para el crecimiento, especialmente si el gasto alemán se ejecuta de forma más agresiva de lo que contemplamos en nuestro escenario base. Además, una resolución permanente del conflicto en Ucrania, en lugar del ‘frágil’ alto el fuego que anticipamos, también sería un factor positivo para el crecimiento”, afirma Pablo Bernal, director de Vanguard en España.

Según la visión de Raúl Fernández, director de Distribución de Amundi Iberia, aunque el crecimiento en la Eurozona se presenta moderado a corto, existen fundamentales que pueden impulsar una recuperación a medio plazo. “El aumento de los ingresos reales, la reducción de tipos de interés del BCE y la fortaleza de los ahorros de los hogares son factores que favorecen la demanda interna. Además, el plan del gobierno alemán para incrementar la inversión pública y flexibilizar las restricciones de endeudamiento

para el gasto en defensa puede convertirse, a partir de 2026, en un catalizador que genere un estímulo fiscal anual de entre el 1,5% y el 2% del PIB. No obstante, reconocemos que la Thomas Krämer (Wellington Management) considera que los mercados europeos están experimentando un cambio de régimen similar al vivido en 2000 y 2008 posible imposición de nuevos aranceles por parte de Estados Unidos, la incertidumbre política inherente al proceso de formación de la nueva coalición en Alemania y las tensiones geopolíticas podrían limitar estos efectos positivos”, advierte.

En cambio, para David Zahn, Head of European Fixed Income de Franklin Templeton, el crecimiento económico en la zona del euro sigue siendo débil, ya que la esperada recuperación impulsada por el consumo aún no se ha materializado. “En 2025, las perspectivas de la región se ven aún más empañadas por una administración estadounidense perturbadora, que provoca una mayor incertidumbre que pesa sobre la confianza de los consumidores y los inversores. Las perspectivas a corto plazo para la zona del euro parecen sombrías y los expertos del BCE siguen revisando a la baja sus previsiones de crecimiento para reflejar esta situación”, añade.

Por su parte, Francesco Sedati, gestor y Head of Equities en Eurizon, ve el entorno actual como un escenario lleno de luces y sombras: “En general somos constructivos, en un entorno muy incierto en el que los aranceles y la posible ralentización de la economía estadounidense podrían tener un impacto negativo en el crecimiento. Centrándonos en lo positivo, nos gustaría destacar el apoyo de los bancos centrales, el plan de rearme anunciado por Alemania y la esperanza de un resultado benigno de los aranceles a través de la negociación, así como el fin de la guerra de Ucrania. En cambio, el debilitamiento del dólar podría convertirse en un factor adverso en el segundo semestre de 2025, pero hasta cierto punto podría ser un mal menor si Europa puede mantener un crecimiento del PIB mejor que el de Estados Unidos”, explica.

Pese a los riesgos, también hay firmas que nunca dudaron de Europa. Matt Burdett, director de Renta Variable en Thornburg Investment Management, explica que hace tres años muchos inversores salieron precipitadamente de Europa tras el estallido del conflicto entre Rusia y Ucrania. “Nosotros no lo hicimos. Al contrario, analizamos las oportunidades que surgieron y encontramos muchas fuentes de beneficios corporativos con valoraciones atractivas, que a nuestro juicio apoyaban una expansión de múltiplos y, en última instancia, un buen comportamiento bursátil. Aunque seguimos viendo un horizonte de crecimiento de beneficios sólidos y valoraciones corporativas atractivas en Europa, también somos muy sensibles al riesgo de que el mercado empiece a sobrecalentarse. Las acciones europeas, finalmente, han vuelto a estar de moda”, afirma Burdett.…

… a la guerra comercial

Si el primer golpe que hizo despertar a Europa fue el cambio en las relaciones internacionales y la mayor tensión geopolítica, el segundo y definitivo ha sido la guerra comercial emprendida por la Administración Trump. “Aunque los aranceles afectarán sobre todo a los consumidores estadounidenses, a Europa debería irle mejor, especialmente si la Comisión Europea firma acuerdos comerciales con otros países. La eliminación del freno de la deuda alemana y el anuncio de planes de apoyo por parte de la Unión Europea también deberían apuntalar las bolsas europeas”, afirma Sebastien Senegas, Head de Iberia y Latam en Edmond de Rothschild AM.

Teniendo en cuenta este contexto de guerra comercial, Robert Schramm-Fuchs, gestor de carteras en el equipo de Renta variable europea de Janus Henderson, considera que al mirar hacia la segunda mitad del año es importante evaluar dónde estamos ahora en el ciclo económico subyacente y cómo los gobiernos de Europa y otros países del mundo responden a la política de EE.UU. “Si bien la inflación actual parece estar bajo control, las expectativas a largo plazo siguen siendo elevadas en comparación con los objetivos del banco central. El riesgo de guerras arancelarias, combinado con políticas de inmigración estadounidenses potencialmente más estrictas, también podría exportar una nueva ronda de presiones inflacionarias, debilitando la confianza económica en Europa. Como consecuencia, el actual ciclo de flexibilización de la política monetaria puede no progresar tan rápido como se esperaba anteriormente, a menos que el crecimiento se desacelere notablemente”, reconoce.

En su opinión, los aranceles son solo un elemento del reordenamiento económico global que busca la nueva administración estadounidense. “Creemos que su objetivo principal es conectar la política económica y militar, al igual que China, que incluye presionar a Europa para que compre más productos estadounidenses, comprometerse a comprar nuevos bonos del Tesoro de EE.UU. con vencimientos ultralargos o volver a comprometerse con el dólar estadounidense como la principal moneda de reserva para el mundo occidental”, afirma el experto. Y cree que puede haber una ventaja para Europa, “al menos en términos de mejorar la confianza de los inversores, con la posibilidad de paz en Ucrania, la desregulación de varias industrias y un estímulo fiscal centrado en el ámbito nacional para acelerar el crecimiento económico”.

Oportunidad pero también reto. Según la visión de Morrison, justamente uno de los principales riesgos a corto plazo son las tensiones comerciales: “La posible imposición de aranceles por parte de EE.UU. podría debilitar las exportaciones europeas, afectando a los beneficios empresariales y a los mercados bursátiles. La incertidumbre geopolítica también representa un riesgo, con los conflictos en curso en Ucrania y Oriente Medio que podrían alterar los mercados de materias primas y las cadenas de suministro. Además, Europa arrastra varios retos estructurales, como la carga regulatoria o las barreras internas al comercio, que lastran la competitividad y productividad de la región”, explica.

En esa línea negativa también se pronuncia Fernández: “La incertidumbre respecto a los nuevos aranceles anunciados por Donald Trump y su aplicación están suscitando temores entre empresas y consumidores que podrían pesar sobre el crecimiento económico a medio y largo plazo, al tiempo que tienen un efecto sobre la inflación”.

Rotación hacia la renta variable europea

En opinión de Grant Cheng, gestor del fondo Allianz European Equity Dividend, en Allianz Global Investors, los inversores globales están dirigiendo cada vez más su atención hacia Europa, al reducir su exposición históricamente elevada a la renta variable estadounidense. “Este cambio está impulsado por una combinación de factores: políticas fiscales de apoyo, una perspectiva de inflación más favorable y atractivas oportunidades de rentabilidad por dividendo en Europa. Europa se está beneficiando de un sólido gasto público, especialmente en defensa (es decir, el ‘rearme de Europa’) e infraestructuras, particularmente en Alemania, ahora que existe una mayor flexibilidad en la regla del freno de la deuda”, matiza el gestor.

De hecho, argumenta que en EE.UU. los aranceles y la incertidumbre sobre la economía y la política gubernamental están frenando el crecimiento. Sin embargo, cree que algunas decisiones del nuevo gobierno podrían comprometer el estatus de “valor seguro” del país, lo que de nuevo favorece a Europa. “Mantenemos un optimismo prudente sobre ciertos mercados de renta variable, en un entorno donde es probable que se produzcan momentos de volatilidad. Vemos valor en una posición larga en Europa, así como oportunidades en China e India”, señala Cheng.

Para Thomas Krämer, Investment Director en Wellington Management, los mercados europeos están experimentando un cambio de régimen similar al vivido en 2000 y 2008. “Acelerado por los acontecimientos geopolíticos y las decisiones políticas en Europa, este cambio de régimen afectará significativamente a la renta variable europea. Durante más de una década, Europa experimentó una escasa demanda interna, baja inflación y bajos tipos de interés. En el nuevo régimen, creemos que la demanda interna debería ser más fuerte, la inflación y los tipos de interés serán probablemente estructuralmente más altos, aumentará la intervención política y las valoraciones de las acciones volverán a importar”, afirma.

Para algunas gestoras, estamos ante un viaje que lleva del mítico Make American Great Again (MAGA) a Make Europe Great Again (MEGA). Según explica Richard Halle, gestor del fondo M&G (Lux) European Strategic Value Fund, uno de los motivos por los que los inversores redirigieron su atención de EE.UU. hacia Europa a comienzos de este año fue la enorme diferencia de valoración que se había abierto entre ambos mercados. “Históricamente, las acciones europeas han cotizado con descuento respecto a sus homólogas estadounidenses, pero la reelección de Donald Trump en noviembre de 2024 llevó a los ya sobrevalorados mercados estadounidenses a nuevos máximos, ampliando el descuento de valoración de Europa hasta niveles rara vez vistos”, señala.

En M&G consideran que no se trata solo de las valoraciones, ni del agotamiento del llamado “excepcionalismo estadounidense”, sino que los cambios macroeconómicos fundamentales que se han puesto en marcha en el Viejo Continente podrían reforzar sus perspectivas a largo plazo. “La agitación provocada por los aranceles domina actualmente los titulares y existe un alto grado de incertidumbre sobre lo que depara el futuro. Sin embargo, cuando el polvo se asiente y la nueva era del comercio mundial se aclare, los inversores podrían recordar las tendencias que ya estaban ganando impulso antes de Trump, en particular el resurgimiento de las acciones europeas. Con un amplio descuento de valoración respecto al mercado estadounidense y el potencial de impulsores fundamentales, a largo plazo creemos que el futuro de la región es prometedor. A pesar de los riesgos que suponen los aranceles, una posible recesión y la guerra en Ucrania, creemos que hoy es posible construir una historia positiva sobre Europa, y somos especialmente optimistas respecto a que el próximo capítulo de la región ofrecerá muchas oportunidades para los inversores en valor”, argumenta Halle.

En busca de oportunidades

Dentro de esa rotación, ¿dónde están las oportunidades? Sedati, desde Eurizon, ve oportunidades claras en el sector industrial en general -no solo en defensa-, ya que podría seguir mejorando con el apoyo de los planes fiscales y las tendencias estructurales. “Del mismo modo, los bancos también podrían seguir beneficiándose de un entorno de tipos que, a estos niveles, les permite obtener buenos ingresos. Potencialmente, las oportunidades más interesantes podrían encontrarse en sectores que se perciben como perdedores en cuanto a los aranceles, pero que podrían beneficiarse de una negociación exitosa con EE.UU. como, por ejemplo, los automóviles, las bebidas o el lujo”, indica el gestor de Eurizon.

Para Krämer, de Wellington Management, los principales ganadores en el nuevo régimen serán las áreas del mercado que fueron descuidadas en el régimen anterior, “en particular, las empresas de pequeña y mediana capitalización con un enfoque nacional, que se beneficiarán del aumento del gasto fiscal y las tasas estructuralmente más altas, especialmente en áreas como infraestructura, defensa y finanzas”.

Por su parte, Schramm-Fuchs pone el foco en aquellas compañías que permiten o están posicionadas para beneficiarse de la desglobalización. “Áreas como la automatización industrial, la digitalización, la electrificación y los materiales de construcción son las que tienen potencial para prosperar, mientras que los grandes operadores tradicionales en sectores como la elaboración de cerveza, la restauración y el software empresarial podrían ver reforzadas sus posiciones ya dominantes a medida que el fin del dinero prácticamente ‘gratis’ atenúe la amenaza de disrupción por parte de empresas emergentes no rentables. Europa ofrece oportunidades para acceder a estos temas, y los inversores pueden aprovechar el hecho de que alberga a muchos grandes campeones mundiales que cotizan a lo que consideramos valoraciones razonables”, argumenta el gestor de Janus Henderson.

Calidad y value

Eurizon y Janus Henderson coinciden en apostar por la renta variable, pero ambas firmas advierten de que la clave está en la selección de valores. “Creo que una estrategia que combine el análisis de temas globales y sectoriales con el análisis fundamental ascendente de las empresas puede ayudar a identificar aquellas firmas con los argumentos más sólidos para el clima de inversión actual”, añade Schramm-Fuchs, que cree clave “un riguroso análisis fundamental de las empresas para identificar sectores en desuso con buenos precios y acciones que se acercan a un punto de inflexión para la recuperación, u oportunidad, en un plazo razonable”.

En la calidad de los valores también insisten desde MFS IM. Según el análisis que hace Morrison, el contexto macro favorece el rendimiento de acciones de beta elevada con sólidos beneficios y buen momentum, especialmente en sectores como tecnología, industriales, materiales y consumo discrecional. “Dicho esto, el entorno actual puede provocar un giro temporal hacia acciones con características propias de etapas más tardías del ciclo, como mayores rendimientos por dividendo, alta rentabilidad y modelos de negocio sostenibles. Estas cualidades se encuentran habitualmente en sectores como salud, bienes de consumo básicos, utilities y energía”, indica el gestor.

Para el responsable de Renta Variable de Thornburg Investment Management, el mercado está reconociendo el potencial del value en Europa, así como de algunos sectores y capitalizaciones. “Europa ofrece una inclinación hacia el value frente al growth, que predomina en EE.UU., donde el sector tecnológico está mostrando signos de agotamiento debido a las dudas sobre el retorno de la inversión en gasto de capital y las valoraciones exigentes. Por el contrario, Europa ofrece una oportunidad a largo plazo, ya que la revalorización favorece no solo al estilo value frente al growth, sino también a los sectores cíclicos frente a los defensivos, y a las compañías de pequeña y mediana capitalización —junto con las de gran capitalización— frente a las firmas megacapitalizadas. Por sectores, vemos mejor posicionados a los recursos básicos ligados a infraestructuras y construcción, así como a bancos y aseguradoras”, sostiene Burdett.

Una visión que también comparte Fernández desde Amundi: “Creemos que el estilo value en Europa ofrece aún un descuento sobre el growth. Además, tiene un sesgo procíclico y debería poder beneficiarse de una recuperación económica y unos tipos de interés más bajos. Por otro lado, los episodios de volatilidad en el mercado pueden ofrecer oportunidades para los gestores que seleccionan activamente compañías que cotizan por debajo de su valor intrínseco”, defiende.

Por último, desde Allianz GI, Cheng añade que “las carteras bien diversificadas geográficamente son clave y destaca que, ante la volatilidad esperada de los tipos de interés, el entorno requiere un enfoque selectivo que implique un análisis detallado y específico de cada título”.

Sin olvidar la renta fija

La renta variable es la gran propuesta de las gestoras internacionales, pero no la única. La renta fija europea también ha ganado atractivo gracias a la política que está siguiendo el Banco Central Europeo (BCE). Según el análisis que hace el responsable de deuda europea de Franklin Templeton, no podemos olvidar que sus actuaciones son adecuadas y beneficiosas para los inversores en bonos.

“La continua reducción de los tipos de interés favorece a los bonos europeos en general, y especialmente a los situados en el extremo corto de la curva de rendimientos, donde los tipos bajan más rápidamente. Dado que es probable que tanto los tipos de interés como la inflación disminuyan en Europa este año, nuestras perspectivas para la renta fija europea siguen siendo favorables”, argumenta Zahn. Según su previsión, el BCE necesitará ser más flexible debido a la debilidad económica de la región, por lo que cree que el creciente diferencial es positivo para los inversores en renta fija europea, a pesar de los riesgos políticos superiores a la media en Alemania y Francia.

“En los mercados de renta fija, el aumento del gasto alemán y europeo significa que parece probable que se emita más deuda. Esto indica la probabilidad de un aumento estructural de los rendimientos de los bonos europeos a medio plazo. Desde principios de marzo, el rendimiento del Bund a 10 años ha pasado del 2,41% al 2,87%. Sin embargo, el alcance del apoyo de la UE o intergubernamental al aumento del gasto en defensa sigue siendo incierto. Por eso es difícil ofrecer perspectivas sólidas sobre lo que está por venir. A medio plazo, podríamos prever unos rendimientos del Bund a 10 años de entre el 3% y el 3,5%, pero seguiremos de cerca la evolución del mercado”, matiza Zahn.

Desde Vanguard, Bernal explica que dado el nivel relativamente alto de los rendimientos iniciales y la escasa prima de riesgo de la renta variable global, siguen recomendando una mayor exposición a la renta fija en carteras multiactivo. “Aunque los diferenciales del crédito global se mantienen bastante ajustados, seguimos pensando que la prima de riesgo que ofrece es razonable. Los bonos corporativos en euros ofrecen actualmente mejor valor que los estadounidenses. Sin embargo, dado el contexto de incertidumbre del mercado, encontramos oportunidades y diversificación en el crédito global, adoptando un enfoque de gestión activa”, apunta el Country Head Spain de la gestora.

Aunque su principal apuesta es la renta variable, desde Allianz GI reconocen que el actual cambio de sentimiento del mercado y de los inversores tiene implicaciones para los bonos soberanos. “Nuestra mayor convicción está en los Gilts británicos. En general, mantenemos una ligera sobreexposición a la duración en Reino Unido y la zona del euro. Creemos que los diferenciales de grado de inversión cuentan con el respaldo del carry y el momentum”, explica la gestora.

No obstante, la gestora espera que se produzca un empinamiento de la curva de tipos en Europa, debido a los grandes planes de gasto en defensa en Alemania y otros países, cuyos efectos tardarán en materializarse. “Las perspectivas para los Gilts son favorables y están basadas en las valoraciones y en las expectativas del mercado sobre la política de los bancos centrales. En Reino Unido, a diferencia de lo que ocurre en la zona euro o en Canadá, los posibles recortes de tipos no están totalmente descontados. A raíz del reciente buen desempeño de los bonos del gobierno británico, hemos recogido parcialmente beneficios en esta clase de activo. En nuestra opinión, no resultaría adecuado buscar un exceso de riesgo en los mercados de crédito”, matiza la firma de inversión.

Para John Taylor, responsable de Renta Fija europea de AllianceBernstein, tanto los bonos soberanos como el crédito tienen un papel importante en las carteras, especialmente ahora, dada la creciente volatilidad. Según su visión, los inversores aún disponen de demasiado efectivo sin invertir y han demostrado una disposición persistente a posicionarse en los mercados de crédito ante cualquier aumento en los diferenciales o rendimientos.

“Hay muchas industrias que no se verán directamente afectadas por los aranceles, aunque sí se verán impactadas indirectamente por unas perspectivas de crecimiento general más lentas, como los bancos o las empresas de servicios; creemos que estas superarán al mercado en general a partir de ahora. Además, el high yield ofrece rendimientos atractivos en términos absolutos frente a la media de los últimos 15 años, y sigue siendo un mercado de mayor calidad si se compara con el estadounidense”, afirma Taylor.

Más allá de los activos tradicionales, el responsable de Iberia y Latam en Edmond de Rothschild AM pone el foco en los activos privados, que han ganado peso en las carteras de los inversores. En su opinión, el sector inmobiliario, tras un 2024 tranquilo, muestra señales de recuperación, especialmente en Suiza. Senegas ve oportunidades en los temas transversales de la logística local y la deuda privada inmobiliaria. “También prevemos un primer se mestre de 2025 más activo en private equity mid cap, particularmente gracias a la bajada de los tipos de interés en Europa”, indica.

La gestión activa gana protagonismo

A la hora de analizar cómo abordar las oportunidades en este entorno macroeconómico volátil, Morrison defiende que los inversores deberían buscar estrategias capaces de gestionar la incertidumbre y los riesgos de forma eficaz. “Este es el momento en que la gestión activa puede destacar. En nuestra opinión, la forma más adecuada para lograr estos objetivos es con una estrategia europea de renta variable basada en análisis combinado, que permite a los inversores aprovechar la baja correlación y las características complementarias de los enfoques del análisis fundamental y cuantitativo. El análisis fundamental ayuda a identificar empresas de alta calidad con balances sólidos, beneficios estables y ventajas competitivas, algo clave en periodos de incertidumbre”, argumenta.

Desde Wellington Management no olvidan que la rápida evolución del entorno geopolítico hace probable que las perspectivas económicas globales se vean negativamente afectadas por el aumento de los aranceles y la tendencia general a la desglobalización. “La mayor volatilidad y la dispersión en los mercados de renta variable ofrecen oportunidades atractivas para los inversores activos capaces de evaluar las oportunidades desde una perspectiva bottom-up y de cara al futuro, con un enfoque a más largo plazo en mente. Las exposiciones pasivas podrían no captar estas oportunidades, ya que están intrínsecamente sesgadas hacia la capitalización bursátil y, por tanto, hacia el éxito del pasado”, concluye Krämer en su defensa de la gestión activa.

Una amplia mayoría de inversores institucionales siguen comprometidos con la inversión sostenible, mientras se observa un movimiento hacia temas de inversión ESG más específicos para garantizar tanto el rendimiento como el impacto según muestra la encuesta ESG 2025 de BNP Paribas, una iniciativa conjunta de los negocios de Securities Services, Global Markets y Financial Institutions Coverage del banco. En particular, las gestoras de capital privado están intensificando su participación ya que reconocen las oportunidades que rodean el cambio a una economía de bajas emisiones de carbono.

La quinta edición del estudio bienal de BNP Paribas sobre ESG, titulado «Encuesta de la industria: inversores institucionales lideran el camino», recoge las opiniones de 420 asset owners, gestoras de activos y entidades de capital privado en 29 países, que representan unos 33,8 billones de dólares en activos bajo gestión en total. El estudio profundiza en el avance de los inversores institucionales a la hora de abordar las inversiones sostenibles, particularmente en lo que respecta a sus enfoques, prioridades y comportamientos.

Principales conclusiones

A pesar de un entorno menos favorable, los inversores institucionales mantienen un firme compromiso con los objetivos de sostenibilidad. La gran mayoría señala que sus metas en materia ESG permanecen intactas, y muchos anticipan que el ritmo de progreso hacia 2030 se mantendrá o incluso se acelerará. Al mismo tiempo, se observa una tendencia hacia una comunicación más prudente sobre los procesos y logros en este ámbito.

Los criterios ESG continúan siendo fundamentales en las decisiones de inversión, aunque con un enfoque más específico y alejado de estrategias generalistas. Una alta proporción de los encuestados afirma integrar factores de sostenibilidad en sus procesos de análisis, destacando el interés por inversiones temáticas. Entre los principales objetivos a corto plazo se encuentran el aumento de asignaciones en activos de transición energética, el uso del voto activo para impulsar metas ESG institucionales, y la inversión en activos con bajas emisiones de carbono mientras se reduce la exposición a sectores más contaminantes.

Se consolida también un enfoque más sofisticado, que incorpora aspectos de clima, biodiversidad e impacto social en las estrategias de inversión. Los inversores están orientando sus recursos hacia temas específicos o regiones concretas para maximizar oportunidades de impacto y generación de valor.

Dentro del grupo encuestado, un 19% ha sido identificado como “líderes que establecen tendencias”. Estos inversores muestran un compromiso más avanzado con la descarbonización de carteras, las cuestiones sociales, la transición justa y la biodiversidad, reflejando una estrategia ESG integral y ambiciosa.

El capital privado también está emergiendo como un actor clave en la inversión sostenible. Más de la mitad de los gestores de este sector prevén utilizar el voto activo para cumplir con sus objetivos ESG, con una atención creciente a las cuestiones sociales y la transición justa. Además, reconocen que la inversión sostenible puede añadir valor, fortalecer la relación con los propietarios de activos y abrir nuevas oportunidades ligadas a la descarbonización.

Finalmente, las alianzas estratégicas con bancos y proveedores de datos juegan un papel crucial en esta transición. Los inversores valoran especialmente la reputación ESG de sus socios, su oferta de productos y experiencia, el compromiso con relaciones a largo plazo y la alineación de objetivos de sostenibilidad. Para avanzar en este camino, casi la mitad planea destinar mayores recursos a la adquisición y análisis de datos ESG, subrayando la importancia de contar con información fiable y procesable.

ZINK Solutions anunció la contratación de José Ignacio García, quien se incorpora a la firma como Partner y Wealth Planner, como parte del proceso de expansión que inició la empresa de asesoramiento y planificación patrimonial fundada en 2021 y que hoy cuenta con oficinas en Miami, New York y Madrid.

La incorporación de García responde al objetivo de seguir desarrollando y especializando la oferta de planificación patrimonial alternativa de la firma, que ofrece propuestas integradoras a las familias que atiende.

“Estamos muy satisfechos con la incorporación de José Ignacio al equipo y el potencial que trae con él. Con esta contratación, ZINK Solutions continúa posicionándose de manera exitosa como un jugador relevante en el mercado, ofreciendo servicios integrales de asesoramiento a las grandes familias de las Américas”, señaló Miguel Cebolla, Partner y CEO de la empresa.

Por su parte, María Concepción Calderón y Manuel Sánchez-Castillo, también Partners de la firma y con experiencia previa de trabajo junto a José Ignacio, añadieron que “la contratación de un profesional de la talla de José nos hace avanzar en la visión que tenemos de servicio a los grandes clientes”.

García cuenta con más de tres décadas de experiencia en el sector financiero; ocupó cargos de alta responsabilidad en grandes instituciones. Inició su carrera profesional en Banco Santander Private Banking Internacional (PBI), donde fue Country Manager; fue también Managing Director de Andbank y General Manager America de Credit Andorra. Su último cargo fue de Executive Director en Charles Monat, compañía global en soluciones patrimoniales basadas en estructuras con seguros.

“Tras haber analizado la profesionalidad y calidad de los servicios que ofrece ZINK Solutions, tomé la decisión de continuar apoyando a mis clientes y relaciones en la región desde una plataforma que tiene una gran versatilidad, valor añadido y solvencia, sumado a la calidad humana de un equipo que conozco hace más de 25 años”, indicó García.

Licenciado en Administración de Empresas por la California State University, su perfil combina una sólida formación técnica con una visión estratégica del negocio, posicionándolo como un activo clave para ampliar el alcance y la profundidad de los servicios de la empresa, que ha tenido un crecimiento sostenido en las áreas de Private Banking, Wealth Planning y Corporate Solutions incluyendo M&A, entre otros negocios.

La volatilidad campa a sus anchas en los mercados pero los inversores no están condenados a sufrirla. Las inversiones alternativas se presentan, cada vez con más fuerza, como una herramienta para sortear un entorno cambiante, obtener fuentes adicionales de rentabilidad y, sobre todo, diversificar y descorrelacionar las carteras. En el II Funds Society Investment Summit Alternativos, celebrado el pasado 29 de mayo en Toledo, siete gestoras presentaron sendas ideas, centradas tanto en los mercados privados como en estrategias líquidas, que pueden ayudar a conquistar nuevas cimas en una industria que no deja de crecer, arrullada por un complejo entorno de mercado, una regulación que impulsa la democratización a nivel global y la innovación de los proveedores.

Las estrategias en mercados privados (life settlements, private equity, deuda privada, direct lending, infraestructuras o real estate) llegaron de la mano de Abacus, Natixis Investment Managers, Invesco y M&G Investments, mientras aquellas líquidas (renta fija global, infraestructuras cotizadas y gestión sistemática) fueron las elegidas por Candriam, Lazard AM y UBP.

Propuestas que los asistentes (agentes financieros, asesores patrimoniales, banqueros privados y selectores de fondos) disfrutaron y valoraron para sus carteras. En el siguiente vídeo, nos lo cuentan.

En el mismo participan Irene Domínguez Fernández, agente financiero en Mapfre Gestión Patrimonial, Conchi Melero, Portfolio Manager de Fonditel, Enrique Palomares Rolandi, analista de Private Equity de Abante Asesores S.L., Sergio Muñoz Bodas, Alternative Investments Director de Creand AM, Juan Crespo Ferrán, agente consejero patrimonial en Mapfre Gestión Patrimonial y María Pelayo, asesora financiera en iCapital AF.

Europa se encuentra ante un punto de inflexión para redefinir su papel en el escenario económico global. En un contexto de cambio en las dinámicas de poder y creciente fragmentación internacional, el continente comienza a consolidar una nueva etapa de crecimiento estratégico. Conscientes de este momento clave, Nordea Asset Management (NAM) lanza el Nordea 1 – Empower Europe Fund, una estrategia de renta variable de alta convicción que busca anticiparse y capitalizar las oportunidades surgidas de este proceso de transformación estructural.

Según la visión de la gestora, mientras los mercados globales lidian con la fragmentación, los aranceles y la incertidumbre, Europa está ganando impulso discretamente. «El capital público y privado está canalizándose hacia la resiliencia energética, resurgimiento industrial y la seguridad digital. El resultado de esto una nueva generación de empresas de alto impacto que están ganando terreno rápidamente», señalan.

Tres áreas clave de inversión

Se pueden identificar tres pilares estratégicos que impulsan a Europa a ocupar el lugar económico y geopolítico que le corresponde. El primer pilar se centra en invertir en empresas con visión de futuro. Estas compañías están asegurando la independencia energética de Europa y redefiniendo la resiliencia de sus infraestructuras. El segundo pilar apunta al resurgimiento industrial de Europa. En este ámbito, la innovación en automatización, robótica y la relocalización de la manufactura están emergiendo como motores esenciales para revitalizar la economía industrial del continente.

Y, finalmente, la mejora en defensa europea constituye el tercer pilar. Aquí, la atención se centra en capacidades ágiles, digitales y estratégicas, que van mucho más allá de los contratistas tradicionales. Desde soluciones avanzadas de ciberinteligencia hasta redes seguras, se busca potenciar a nuevos actores que estén bien posicionados para desempeñar un papel relevante y rentable en un entorno de seguridad cada vez más complejo.

Respaldada por la experiencia

Esta estrategia de renta variable de alta convicción busca aprovechar las oportunidades que surgen del impulso estratégico actual, con un enfoque en generar alfa donde convergen la inversión pública, la innovación privada y la necesidad geopolítica. Cogestionado por René Møller Petersen y Hilde Jenssen , que juntos cuentan con más de 30 años de experiencia, el fondo se apoya en la trayectoria de René liderando las galardonadas estrategias de renta variable europea en NAM, junto con el liderazgo de Hilde como responsable del equipo Fundamental Equities.

“En un contexto de dinámicas cambiantes y una mayor atención a la seguridad económica, vemos surgir oportunidades de inversión muy atractivas en toda Europa. El Empower Europe Fund de Nordea está diseñado para aprovechar este impulso, invirtiendo en empresas que lideran la transformación energética, industrial y digital; sectores que, en nuestra opinión, están posicionados para un crecimiento solido y sostenido a largo plazo”, afirma Nils Bolmstrand, CEO de Nordea Asset Management.

Muzinich & Co., gestora de crédito público y privado, ha anunciado la expansión de su plataforma global de obligaciones colateralizadas con préstamos (Collateralized Loan Obligation, o CLOs por sus siglas en inglés) a través del lanzamiento de una unidad de negocio europea de CLOs, en asociación estratégica con Eagle Point Credit Management LLC.

Esta operación marca un hito importante en la construcción de la estrategia CLO de la firma, que comenzó a finales de 2021. Desde su creación, 1988 Asset Management -filial de Muzinich- ha fijado y cerrado con éxito seis CLO en Estados Unidos por un total de 2.500 millones de dólares. Estas transacciones forman parte de los 38.800 millones de dólares activos bajo gestión de Muzinich.

Eagle Point, especialista en estrategias de renta variable y crédito privado de CLO, ha desempeñado un papel fundamental en el desarrollo de la plataforma CLO estadounidense de 1988 Asset Management. La entidad volverá a actuar como socio estratégico en el lanzamiento del negocio europeo de CLOs.

Con más de 120 profesionales de la inversión en Estados Unidos, Europa y Asia, Muzinich aporta escala y profundidad operativa a la iniciativa. La plataforma de la firma está respaldada por un equipo dedicado de 27 analistas de crédito, que ofrece una amplia cobertura sectorial y geográfica.

Aprovechando su experiencia crediticia global, su trayectoria en CLOs y sus relaciones con los inversores, Muzinich está bien posicionado para ofrecer una propuesta atractiva al mercado europeo. La colaboración tiene como objetivo respaldar una sólida cartera de varios años de emisiones de CLOs europeos por parte de 1988 Asset Management, centrada en ofrecer soluciones de alta calidad y ajustadas al riesgo a los inversores institucionales.

“Nos sentimos muy orgullosos de aprovechar el gran momento de nuestra plataforma de CLO en Estados Unidos para llevarla ahora a Europa. Esperamos continuar nuestra sólida relación de colaboración con Eagle Point”, ha remarcado Justin Muzinich, director ejecutivo de Muzinich.

Por su parte Thomas Majewski, fundador y socio gerente de Eagle Point, ha añadido: “El programa CLO de 1988 ha sido ampliamente reconocido en el mercado como un administrador líder de garantías CLO boutique. Estamos entusiasmados de ayudar a llevar ese mismo modelo de gestión de CLO al mercado europeo”.

Foto cedidaDe izquierda a derecha: Borja Durán, CFA, CEO fundador de Wealth Solutions y fundador y miembro del Consejo Ejecutivo de Finletic SGICC; John Siska, CFA, Managing Director en Eccleston Partners; Luis Buceta, CFA, presidente de CFA Society Spain; José Luis de Mora, CFA, Senior Executive Vice President Santander Consumer Finance en Santander Group; Enrique Marazuela, CFA, director económico de la Universidad Pontificia Comillas.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute -asociación global de profesionales de la inversión- ha anunciado la creación desu nuevo órgano consultivo denominado Comité de Past Presidents. Nace con el objetivo primordial de reforzar el Gobierno Corporativo de la Society y servir de apoyo estratégico al Consejo de Administración, aportando toda la experiencia y visión de cuatro profesionales que han sido y son referentes de la industria de la inversión en España: Borja Durán, CFA, CEO fundador de Wealth Solutions y fundador y miembro del Consejo Ejecutivo de Finletic SGICC; Enrique Marazuela, CFA, director económico de la Universidad Pontificia Comillas; John Siska, CFA, Managing Director en Eccleston Partners; y José Luis de Mora, CFA, Senior Executive Vice President Santander Consumer Finance en Santander Group.

El nuevo Comité de Past Presidents, el primero de su naturaleza entre todas las Societies de CFA Institute en el mundo, será convocado por el Consejo de Administración de CFA Society Spain en las ocasiones que lo requiera, fundamentalmente para abordar temas de gobernanza, conflictos entre órganos y estrategia de la Society. Sus cuatro miembros aportarán toda la experiencia, visión y saber hacer profesional que atesoran. Todos ellos son Past Presidents de CFA Society Spain: John Siska (1997/2000), Borja Durán (2008/2012), Enrique Marazuela (2016/2020), José Luis de Mora (2020/2024).

Estará presidido de inicio por Enrique Marazuela, CFA, que en la actualidad es director económico de la Universidad Pontificia Comillas.

Luis Buceta, CFA, CAd, presidente de CFA Society Spain, afirmó que para seguir creciendo, y continuar siendo el referente de la mejor formación financiera y de la profesión de inversión en España, «es crítico tener un gobierno corporativo irreprochable» y añadió que con la creación del Comité de Past Presidents «damos un nuevo y gran paso para conseguirlo».

«No tengo palabras para agradecer a John Siska, Borja Durán, Enrique Marazuela y José Luis de Mora su magnífica disposición desde el primer momento a participar en este nuevo proyecto. Su valía profesional y personal y sus magníficas trayectorias nos ayudarán para atender la demanda de soluciones que el avance de la profesión nos exige, y resolver los conflictos que necesariamente surgen en el camino. El nuevo Comité será una guía de incalculable valor para el Consejo de Administración”, aseguró Buceta.

Enrique Marazuela, CFA, presidente delComité Past Presidents de CFA Society Spain, comentó que la misión de este Comité es «convertirnos en el órgano consultivo de referencia para el Consejo de Administración de CFA Society Spain. Por su naturaleza el Comité no tiene competencias definidas, pero sí “auctoritas” por la “gravitas” de las personas que lo forman. Como Past Presidents de la Society, estamos a disposición del Consejo de Administración de CFA Society Spain y su presidente para lo que necesiten”.