Pixabay CC0 Public DomainAlexas_Fotos. Madrid y Barcelona acogen la Conferencia Anual de Inversiones de Amiral Gestion España

Tras el verano, el equipo de Amiral Gestion España ha organizado su Conferencia Anual de Inversores, en la que hablará de sus principales estrategias de inversión y fondos. En esta ocasión, la conferencia se organizará tanto en Barcelona como en Madrid.

La primera de estas conferencias anuales tendrá lugar en Barcelona, el próximo martes 12 de septiembre. Se celebrará en el Círculo Ecuestre de Barcelona, ubicado en Carrer de Balmes 169, y comenzará a las 18.00 horas.

Un día después, el miércoles 13 de septiembre, se volverá a repetir esta conferencia anual en Madrid. En concreto, tendrá lugar en el Auditorio Rafael del Pino, situado en la calle Rafael Calvo 39, y dará comienzo a las 18.00 horas.

En ambos casos, tras finalizar la conferencia, se servirá un cóctel a todos los asistentes para poder contrastar ideas e inquietudes. Desde la organización apuntan que para asistir a cualquiera de las dos convocatorias, es necesario confirmar la asistencia en la siguiente dirección de correo: inversores@amiralgestion.com

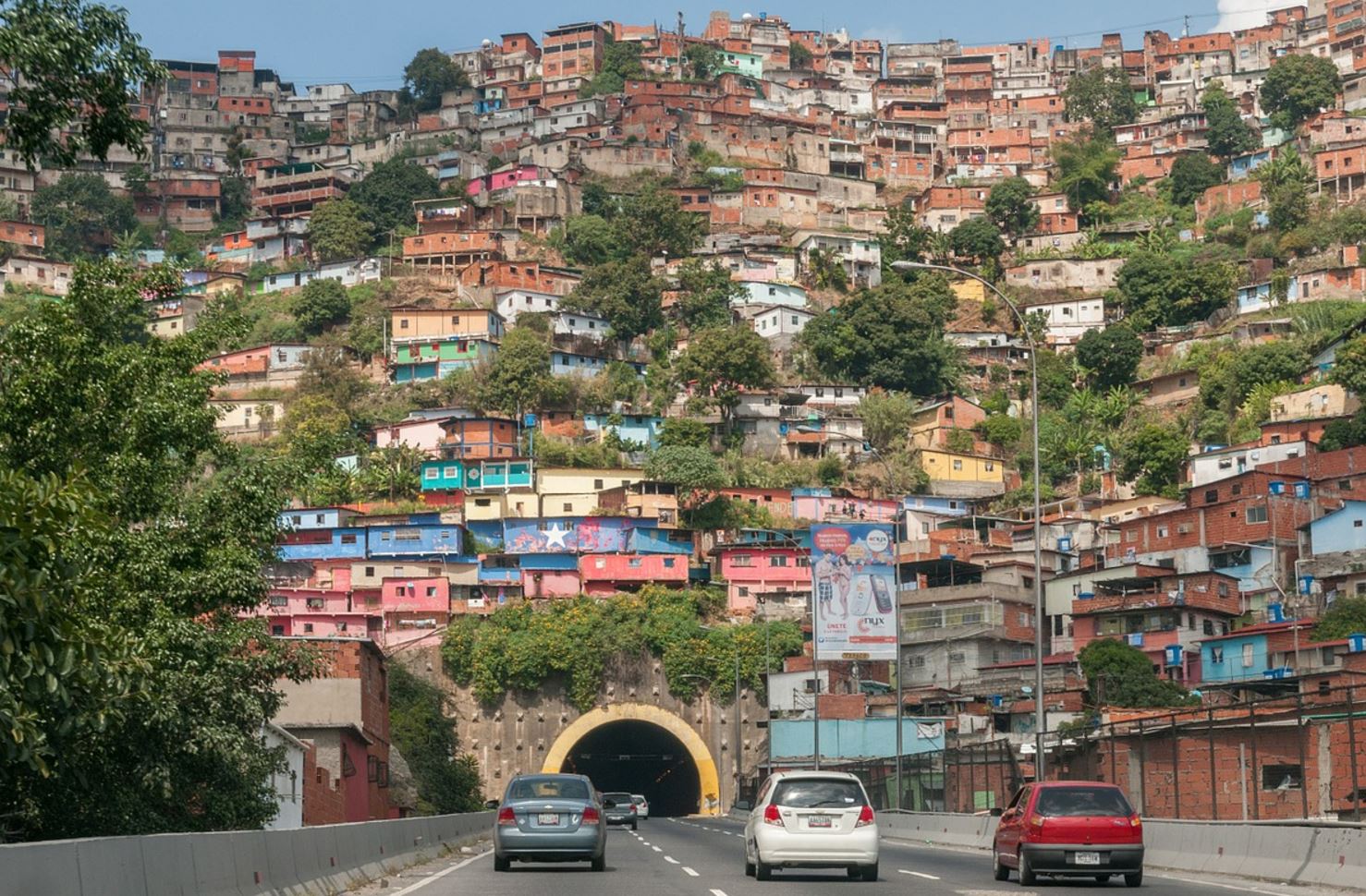

Pixabay CC0 Public DomainFoto: Skeeze. Los altos rendimientos de la deuda venezolana: ¿A qué precio?

En los últimos cuatro meses, Venezuela ha ocupado los titulares de todo el mundo. La economía se está deteriorando a pasos de gigante y la población se ha lanzado a protestar contra el gobierno por la falta de comida y medicinas en el país. Un clima de tensión que alcanzó su máximo con la votación de una nueva Asamblea Nacional Constituyente el pasado 31 de julio, favorecida por la administración de Maduro y rechazada por la oposición y una amplia base de la población. Entre tanto la comunidad internacional ha comenzado a aplicar sanciones.

Por ahora, las penalizaciones aplicadas por Estados Unidos suponen la limitación del acceso de los altos cargos del régimen, entre ellos Maduro, a los sistemas bancarios internacionales, y todavía quedaría por ver si en un futuro se imponen penalizaciones sobre el comercio del petróleo, algo que atacaría directamente a la entrada de divisas extranjeras en el país, afectando a la capacidad importadora del mismo, pero también su capacidad para hacer frente al pago de su deuda, que cotiza fuertemente al descuento y ofrece una de las mayores rentabilidades dentro de los mercados emergentes.

Los “bonos del hambre”

A finales del mes de mayo, Ricardo Hausmann, exministro de planificación de Venezuela y actual director del centro de desarrollo internacional de la Universidad de Harvard y profesor de economía en la Harvard Kennedy School, acuñó el término de los “bonos del hambre” para referirse a la deuda soberana del país y a los bonos de PDVSA. En dicha nota, Hausmannn animaba a JP Morgan a excluir inmediatamente a Venezuela de sus índices de deuda de mercados emergentes: “Los retornos del JP Morgan Emerging Market Bond Index (EMBI+) están fuertemente influenciados por lo que pueda pasar en Venezuela.

La razón es simple: mientras Venezuela representa solo el 5% del índice, explica cerca del 20% de su rendimiento, porque el rendimiento del bono de Venezuela es cinco veces superior a la de otros países en el índice, un reflejo de la enorme prima de riesgo a la que Venezuela hace frente. La más elevada del índice EMBI+, y representa una parte desproporcionada de los movimientos del precio diario del índice”.

Además, mencionaba la disminución de las importaciones por parte de Venezuela, que, si ya habían disminuido en un 75% desde 2012 a 2016, volvieron a caer en más de un 20% en el primer trimestre de 2017. “Esto son buenas noticias para los inversores del índice EMBI+, porque significa que más dinero está disponible para pagar la deuda. Mientras tanto, los venezolanos siguen perdiendo peso involuntariamente y buscando comida entre pilas de basura. Es una catástrofe humanitaria, pero es una fabulosa oportunidad de inversión”.

Días después de la publicación de este artículo, Goldman Sachs compró bonos por un valor nominal de 2.800 millones de dólares en bonos de PDVSA con vencimiento en 2022, pero tan solo tuvo pagar 865 millones de dólares, pues los bonos cotizaban con un descuento del 70%, mientras que el banco de inversión japonés Nomura compró cerca de 100 millones de dólares, también con un alto descuento.

Participando del debate, el pasado 10 de agosto, Credit Suisse anunció que prohibía realizar operaciones con bonos venezolanos emitidos después del día 1 de junio de 2017, o la cualquier otra transacción que involucrase a la emisión de deuda soberana venezolana con vencimiento en 2036 o la misma emisión de la petrolera estatal con vencimiento en 2022.

¿Con o sin exposición a Venezuela?

Desde febrero de 2017, Global Evolution ha mantenido una exposición nula a Venezuela en todas sus estrategias, siendo las valoraciones el principal motivo de esta decisión. “Dentro del índice EMBI, el subíndice de Venezuela ha dado unos espectaculares rendimientos del 53,19% en 2016, seguido de un 5,88% en enero de 2017, en ese momento llegamos a la conclusión de que la valoración se veía deformada por el deterioro del clima político y una economía con riesgo de implosión. Creemos que la economía del país ha llegado a un punto en el que un precio del crudo más alto sólo comprara algo de tiempo para la administración actual, antes de que haya una restructuración de la deuda y/o un cambio de régimen acabé teniendo lugar”, comenta Morten Bugge, gestor de cartera en la firma. “Leyendo entre líneas, esta fue también la conclusión a la que llegamos al participar en el encuentro para acreedores oficiales y privados del Club de Paris, celebrado a finales junio en la capital francesa, donde las discusiones se centraron en opciones de reestructuración y sobre si la cuestionable deuda comprada por Goldman Sachs Asset Management y Nomura debía ser tratada del mismo modo”.

El gestor de Global Evolution defiende que en el medio largo plazo Venezuela podría ser un fantástico caso de inversión una vez tenga lugar un cambio de régimen, pero en el corto plazo y desde la perspectiva de la valoración, creen que sus bonos deben abaratarse aún más para reflejar valor, dadas las políticas económicas del régimen actual, la disminución de las fuentes de financiación y el riesgo de incumplimiento.

Del mismo modo, Ross Teverson, gestor del fondo Jupiter Global Emerging Markets Equity Unconstrained, menciona que no mantienen una exposición directa en Venezuela por no haber encontrado , siguiendo su enfoque bottom-up, una oportunidad suficientemente convincente que se adhiera a su disciplina de invertir únicamente en empresas que experimenten un cambio positivo que todavía esté infravalorado por el mercado: “Utilizamos un riguroso análisis de selección bottom-up para descubrir oportunidades de inversión, en lugar de intentar predecir cuál será el futuro político o el escenario económico de un país. Por lo tanto, cuando existe una buena oportunidad de inversión con valoraciones a la baja debido a las preocupaciones macroeconómicas o políticas, a nuestro modo de ver, puede proporcionar una excelente oportunidad de compra. La situación que se dio en Brasil en 2015 fue un caso de estudio: cuando los escándalos y la agitación política pusieron una presión significativa en el mercado local, entonces apareció una magnífica oportunidad de compra. En 2016, fue el turno de México, con una divergencia abierta entre la retórica y la realidad después de la victoria de Trump”.

Tampoco tienen posiciones directas o relacionadas con Venezuela los gestores del fondo Fidelity Funds Latin America, ni ninguno de los fondos de renta fija de la firma, desde hace muchos años. En el mismo caso se encuentran los gestores de Allianz Global Investors.

Sin embargo, Jean-Jacques Durand, gestor del fondo Edmond de Rothschild Fund Emerging Bonds mantiene su inversión en Venezuela sin cambios. “Como hemos estado diciendo a los inversores durante algún tiempo considerable, la situación económica y política del país es insostenible a largo plazo sea cual sea el precio del petróleo, por lo que algo tendrá que cambiar. Los acontecimientos están desplegándose cada vez más rápido y las tensiones han escalado dado el elevado coste para el actual régimen de contener la presión interna y externa. Nadie sabe en este momento si la transición inevitable será pacífica o caótica. El impago todavía es posible pero no es nuestro escenario principal. Sea cual sea el régimen en el poder, la determinación de pagar a los acreedores, o llegar a algún acuerdo con ellos, seguirá siendo fuerte ya que es vital para proteger la industria nacional del petróleo, que es prácticamente la única fuente de divisa extranjera del país. Y esta es la principal diferencia entre Venezuela y casos anteriores de posible impago de deuda soberana”, señala.

Desde la gestora francesa destacan que pase lo que pase, estarían preparados para soportar un impago y una reestructuración de deuda, ya que las valoraciones de mercado son mucho más bajas que el potencial al alza de una recuperación a largo plazo. “Esto ha producido una asimetría altamente positiva, que es la razón por la cual el país es nuestra convicción más fuerte y nuestra mayor posición”, añade.

El dilema ético

En Global Evolution comprenden el dilema moral al que se enfrentan los inversores. Y, desde una perspectiva ética y de sostenibilidad, no han excluido aún a Venezuela de su universo de inversión, sin embargo, con el continuo deterioro de la situación política y económica, se han visto obligados a disminuir su rating de factores ESG (criterios medioambientales, de sostenibilidad y de gobierno corporativo) para Venezuela, llegando situarlo en niveles extremos de riesgo.

“La inversión con un impacto positivo para el futuro de los venezolanos encaja con nuestra filosofía de inversión. Por lo general, preferimos estar comprometidos con un país en lugar de aislarlo. Nuestros continuos debates han estado centrados en discernir si se ha llegado al punto en el caso de Venezuela, en el que deberíamos optar por un enfoque de aislamiento. Claramente, las autoridades de la oposición, que son la punta de lanza de la transición política, están apremiando a los inversores para que dejen de proporcionar fondos al régimen actual. Además, recomiendan que cualquier futuro gobierno democrático de Venezuela no pague la deuda que fue recientemente comprada por Goldman Sachs Asset Management, por lo que se vuelve aún más difícil realizar un caso de inversión fuerte basado en las valoraciones actuales”, concluye Bugge.

Pixabay CC0 Public DomainGeralt. Invesco completa la adquisición de Source

Invesco completa la compra de Source, un proveedor independiente de ETFs que gestiona aproximadamente 18.000 millones de dólares en activos, además de otros 7.000 millones de dólares gestionados externamente. Esta operación permitirá a la entidad ampliar su capacidad de satisfacer las necesidades de sus clientes en Europa y en el resto del mundo.

Según ha explicado la entidad en un comunicado, esta adquisición aporta nuevo talento y una amplia gama de fondos a Invesco, que aumenta las opciones que tienen sus clientes en inversiones activas, pasivas y alternativas. “Invesco mejora así su capacidad de ayudar a los clientes a alcanzar sus metas financieras”, señala.

La adquisición fortalece la capacidad de Invesco para cubrir las necesidades de sus clientes minoristas e institucionales en Europa con la suma de especialistas en ETFs en todos los campos de actividad del negocio: ventas, marketing, mercados de capitales y gestión y desarrollo de productos. Además, la combinación incrementa la presencia de Invesco en Europa, ofreciendo una mayor presencia y relevancia en el creciente mercado global de ETFs.

Martin L. Flanagan, presidente y consejero delegado de Invesco, asegura que “desde nuestro anuncio de abril, hemos proporcionado sólidas rentabilidades a nuestros clientes y fortalecido nuestro negocio mientras trabajábamos hacia un cierre exitoso de la operación.

El presidente de Invesco añade que “la incorporación de la experiencia especializada y la innovación de producto de Source a la amplia y diversificada gama de capacidades de inversión de Invesco fortalecerá aún más nuestra capacidad de satisfacer las necesidades de inversión y los resultados que buscan nuestros clientes.”

Por su parte Andrew R. Schlossberg, director general senior y responsable del Negocio en EMEA, ha anunciado que Mike Paul, que previamente era el presidente ejecutivo de Source, asumirá un nuevo puesto en Invesco al frente del negocio de ETFs en Europa. “La incorporación de Mike y del tremendo talento de Source complementa la capacidad de nuestra marca líder Powershares y crea un negocio de ETFs muy competitivo en el mercado europeo. Nuestra atención se centra ahora en cuidar a nuestros clientes, fortaleciendo aún más el rendimiento y el crecimiento del negocio desde el primer día de la integración”, señala.

Aitor Jauregui es responsable de desarrollo de negocio de BlackRock Iberia. Foto cedida. Por qué julio volvió a ser un gran mes para los productos cotizados europeos, según BlackRock

Los flujos dirigidos a la industria de fondos cotizados mundiales en julio, de 39.600 millones de dólares, situó la cifra en lo que va de año al borde de un nuevo récord, principalmente impulsada por los 25.800 millones de dólares invertidos en fondos cotizados de renta variable y marca un nuevo máximo anual de 257.800 millones de dólares para esta clase de activo. Los productos cotizados de renta fija registraron entradas por valor de 13.700 millones de dólares, encabezados por la renta fija corporativa con calificación de grado de inversión, que se hizo con 4.800 millones de dólares e impulsó los flujos de inversión en lo que va de año hasta 35.400 millones, superando así el récord anual registrado en 2016, según los datos del ETP Landscape de BlackRock, correspondiente al mes de julio.

Patrick Mattar, miembro del equipo de capital markets de la región EMEA de BlackRock, analiza las cinco temáticas clave que han impulsado los flujos de entrada en ETPs domiciliados en Europa durante el mes de julio de 2017:

A los europeos les encanta Europa. “Julio volvió a ser otro sólido mes para los fondos cotizados de renta variable europea. Los 3.700 millones de dólares invertidos en ETFs cotizados en la región EMEA hacen que asistamos al undécimo mes consecutivo de entradas en productos cotizados de esta clase de activos, la racha positiva más dilatada de la que se tiene constancia”.

La renta fija lleva la voz cantante. “La renta fija con calificación de grado de inversión ha acaparado la atención entre los ETPs de renta fija a escala global este año, con un volumen de inversión de 36.600 millones de dólares (es decir, el 35%) de los 105.500 millones totales invertidos en todos los productos cotizados de renta fija. Los ETPs de renta fija de grado de inversión denominados en dólares y cotizados en la región cuentan su séptimo mes consecutivo de entradas de capital y sus homólogos en euros ya van por el tercero desde las elecciones presidenciales francesas”.

Bronce para Bolt, oro para Europa. “Ya destacamos anteriormente que los inversores estadounidenses y los de la región EMEA parecían tener visiones opuestas sobre el oro este año. En julio, el patrón de ventas en EE.UU. en paralelo a compras en Europa (y viceversa) fue todavía más pronunciado. En cuatro de los siete meses que llevamos de año se han registrado salidas netas de los productos de oro cotizados en Estados Unidos, mientras que sus equivalentes en EMEA han captado un volumen de inversión constante”.

El interés en la renta fija emergente está perdiendo terreno. “Los fondos de renta fija emergente cotizados en EMEA registraron su peor mes del año en julio, con una inversión de 700 millones de dólares. Estamos ante el primer mes del año en el que las entradas de capital han sido inferiores a 1.000 millones de dólares. La fortaleza de la renta fija emergente ha sido una temática clave este año, si bien su comportamiento reciente ha hecho que algunos inversores parezcan perder interés en esta clase de activo. Pese a ello, volvió a ser la categoría más destacada entre los flujos de inversión en productos cotizados de renta fija, demostrando así que, en términos relativos, los inversores siguen destinando un capital considerable a este segmento”.

Invertir de forma responsable. “Los inversores europeos superan a los estadounidenses en lo referente a ETPs regidos por criterios medioambientales, sociales y de buen gobierno corporativo (ESG). De los 5.700 millones de dólares captados desde finales de 2009, 3.800 millones han ido a parar a fondos cotizados en EMEA. El cambio en el comportamiento del inversor final y las pautas por parte de determinados reguladores en países europeos que apuntan al uso de productos con criterios ESG podrían estar contribuyendo a esta tendencia”.

“Europa continúa siendo muy atractiva para los inversores y así lo demuestran, un mes más, los flujos de entrada registrados en esta clase de activo. A nivel global, cabe destacar el volumen captado por los fondos cotizados de renta variable que, desde principios de 2017, ascendieron a 257.800 millones de dólares. Otro dato destacable es la mayor concienciación por parte de los inversores europeos sobre los ETPs regidos por criterios medioambientales, sociales y de buen gobierno corporativo en comparación con los inversores estadounidenses”, según Aitor Jauregui, responsable de desarrollo de negocio de BlackRock Iberia.

Foto: Dalbera, Flickr, Creative Commons. Francia: de nuevo en el punto de mira de los inversores

La reducción del riesgo político en la zona euro, la perspectiva de reformas estructurales en Francia y finalmente, un enfoque más cooperativo dentro de la zona euro (menos austeridad alemana a cambio de reformas estructurales en Francia, la consolidación del sector bancario en el sur de Europa, etc.) han devuelto el atractivo a la zona euro, y en particular a Francia, defiende en un reciente informe Edmond de Rothschild AM.

Perspectivas de reformas estructurales a favor de la actividad

El gobierno francés, que cuenta con una gran mayoría en la Asamblea, tiene intención de llevar a cabo una serie de reformas estructurales que serán beneficiosas para el ámbito empresarial, explican desde la gestora: en primer lugar, una reforma fiscal a favor del poder adquisitivo de las economías domésticas.

“Una de las prioridades del gobierno Macron es la reducción de los impuestos, sobre todo una rebaja en el impuesto sobre patrimonios y plusvalías. Además, habría que añadir el reajuste en el impuesto de activos inmobiliarios, la eliminación del IBI en el 80% de los hogares, la introducción de un impuesto fijo del 30%, la eliminación de cotizaciones salariales de los empleados, las exención de horas extras; todas ellas medidas que deberían tener un impacto positivo en la confianza y el consumo de los hogares. De hecho, los índices de confianza del consumidor han mejorado en gran medida desde el resultado de las elecciones (+5% en junio, nivel no alcanzado desde 2007) y el gasto en bienes también aumentó en el segundo trimestre. A esto hay que añadir que Francia cuenta con el mayor crecimiento de solicitud de crédito dentro de la zona euro”, explican desde la entidad.

En segundo lugar, una reducción del impuesto de sociedades y una legislación laboral flexible. “El gobierno tiene la intención de instaurar una reducción en el impuesto de sociedades hasta la media europea, del 25%, y una puesta en marcha de disminuciones del nivel de cotización social. En otoño de 2017 el gobierno también iniciará una reforma laboral mediante un proceso legislativo acelerado, que contemplará entre otros puntos la ampliación del ámbito de acuerdos de empresas, facilitará el diálogo social, y aclarará las condiciones por incumplimiento del contrato de trabajo. Estas medidas tendrán un impacto positivo en los márgenes empresariales que deben promover el empleo y sostener la actividad económica”.

De este modo, según Gilles Moec (economista jefe de BofA ML), las medidas a favor de la bajada de los costes laborales tendrán un impacto positivo de subida del 0,2% del PIB, y la bajada del impuesto de sociedades del 0,5% sobre el Producto Nacional Bruto y del 4% sobre los beneficios de las empresas francesas (Stoxx 600). “Igual que lo que ha ocurrido con el índice de confianza del consumidor, el índice de confianza empresarial francés ha tenido una fuerte mejora en estos últimos meses. El índice de gestores de compras (PMI) se situó en 56,6 puntos en junio, un aumento de 5,7 puntos en comparación con 2016”, explican en la gestora.

En tercer lugar, habla de la retirada del Estado de participaciones no estratégicas. “Para financiar la innovación, el Ministerio de Economía tiene sobre la mesa 10.000 millones de euros de contribuciones sobre los 100.000 millones de euros de participaciones del estado a nivel global. Esto debería tener un impacto positivo en ciertos valores, permitiendo una mejora del gobierno corporativo (Renault) y facilitando la consolidación de ciertos sectores (Bouygues por Orange o Vinci por ADP)”.

Recuperación en la zona euro

Este proceso de reformas en Francia se engloba dentro de una recuperación de la situación económica en la zona euro impulsada por la demanda interna, y que se desmarca del resto del mundo (visible en la política monetaria del BCE en 2017, en la recuperación de la inversión empresarial, el gasto en infraestructura, la baja tasa de desempleo, etc.), defienden en EDRAM.

Esto se traduce en un alto grado de apalancamiento de las empresas que han pasado los últimos siete años reestructurándose. Como resultado, por primera vez desde 2010, las perspectivas de beneficios se revisan al alza. Asimismo, las oportunidades de crecimiento de los beneficios por acción son también favorables (un aumento del 15% según fuente Factset).

CC-BY-SA-2.0, FlickrFoto: Felipe Gabaldón. Fidelity: “Incluso una pequeña sorpresa positiva procedente de Washington podría tirar al alza de los rendimientos de los bonos"

Los bancos centrales de los mercados desarrollados siguen avanzando hacia la normalización de su política monetaria y, en este sentido, la recuperación cíclica en marcha justifica una postura menos expansiva. Sin embargo, en su visión a medio plazo, el equipo de renta fija de Fidelity cree que en el plano de la inflación, las perspectivas no están nada claras.

“A pesar de la mejora del mercado laboral, donde las tasas de desempleo se han acercado a sus niveles más bajos del ciclo, las presiones salariales siguen siendo escasas y la inflación subyacente mantiene la atonía. La baja inflación y las elevadas valoraciones de los activos de riesgo deberían mantener los rendimientos en niveles bajos y la duración bien asentada durante los próximos meses”, explican.

Por regiones, Fidelity prefiere expresar una visión positiva sobre la duración a través de los bonos del Tesoro de Estados Unidos, así como otros países dentro del “bloque del dólar”, como Canadá y Australia.

La Fed, cree la gestora, probablemente anuncie en la reunión de septiembre su intención de adelgazar su balance reduciendo gradualmente las reinversiones a partir de octubre. “Esta decisión está dentro de lo que espera el mercado, está ampliamente descontada y no esperamos ninguna reacción significativa en los bonos del Tesoro de EE.UU. ante este anuncio, de modo que los rendimientos probablemente se mantendrán en una horquilla del 2-2,5%”, prevén los expertos de la gestora.

Entretanto, los riesgos políticos y macroeconómicos persisten, a pesar de la baja volatilidad y la sensación de calma que experimentan los inversores actualmente. En el plano macroeconómico, la falta de inflación preocupa a la Fed, lo que tal vez es una señal de que los supuestos de la curva de Phillips tienen que revisarse. Por otro lado, las tensiones geopolíticas podrían dispararse de forma muy rápida y el último enfrentamiento entre Corea del Norte y EE.UU. no es precisamente tranquilizador, recuerdan.

“El principal riesgo para nuestro posicionamiento en duración”, dicen, “proviene de las políticas del gobierno estadounidense. Los precios ya no reflejan expectativas de reformas significativas que estimulen el crecimiento y tanto el dólar como los bonos del Tesoro de EE.UU. se han ajustado en consecuencia. Incluso una pequeña sorpresa positiva procedente de Washington podría tirar al alza de los rendimientos. Del mismo modo, una reactivación de las políticas proteccionistas podría provocar que se disparasen puntualmente las expectativas de inflación, lo que elevaría los rendimientos nominales”.

Para el equipo de renta fija, en Europa el BCE dejó cualquier posible cambio significativo en la política monetaria para después del verano y Mario Draghi expresó un tono más cauto en relación con la inflación en la reunión de julio del BCE y en consecuencia, la inflación sigue siendo la fuente principal de inquietud para el Consejo de Gobierno de la entidad y aunque la coyuntura económica no justifica una retirada de los estímulos, el BCE debería actuar con suma cautela y reducir las compras de forma muy gradual.

Por su parte, en Reino Unido, el Banco de Inglaterra debe hacer equilibrios entre las elevadas tasas de inflación y el resultado aún incierto de las negociaciones del Brexit y su impacto en la economía británica.

“Aunque el plazo para alcanzar un acuerdo dista todavía más de un año, las consecuencias ya están sintiéndose en la economía británica en forma de descenso de la inversión empresarial, mientras que el consumo privado está acusando la caída de la renta real. A medida que se desvanezcan los efectos de base de la depreciación de la libra esterlina y que las presiones inflacionistas se vayan suavizando durante los próximos meses, consideramos que el Banco de Inglaterra mantendrá los tipos sin cambios ante las dificultades políticas que se avecinan. La deuda pública Reino Unido debería seguir teniendo apoyo”, concluyen.

CC-BY-SA-2.0, FlickrFoto: Daniel P. Gauer. ¿Se avecina una espiral de ventas en renta fija?

Somos conscientes de que la deuda con calificación investment grade y deuda high yield han mostrado un magnífico comportamiento desde una perspectiva de riesgo/rentabilidad y, en ese contexto, hemos estado analizando nuestra ponderación en este ámbito. Hemos decidido recortar nuestra exposición a la deuda high yield europea en todas las carteras de asignación de activos. No obstante, también sabemos de la complacencia del mercado en general y nos hemos estado planteando si una espiral de ventas en la renta fija podría hallarse a la vuelta de la esquina y, de ser así, qué factor desencadenará una corrección.

Al evaluar en primer lugar la deuda con calificación investment grade, nuestro análisis apunta a que persistirán las perspectivas benévolas, pues observamos unas condiciones favorables en la política monetaria con el potente estímulo de los tipos de interés negativos, al tiempo que el entorno económico se mantiene constante, la volatilidad muestra una trayectoria plana y las valoraciones están empeorando, aunque estas no se sitúan todavía en cotas exigentes.

Dicho esto, seguimos mostrando inquietud por la salud de los balances de las compañías estadounidenses, en los que el apalancamiento se sitúa cerca de los niveles máximos de después del año 2000 y la cobertura de interés se halla en mínimos posteriores a la crisis. Vaticinamos que el apalancamiento seguirá aumentando, y aunque esto no suponga un comportamiento atípico en estafase de mediados y final del ciclo crediticio, creemos que vale la pena prestar suma atención a este hecho, pese al decente crecimiento de los beneficios empresariales.

Deuda en Europa

En Europa, la historia es diferente. El apalancamiento en la región se ha estabilizado, con un incremento menos extremo que en Estados Unidos. Esperamos que esta cifra experimente un descenso este año. Asimismo, la cobertura de intereses se estima que aumente este año y el que viene en el caso de las compañías europeas con calificación investment grade. Ahora bien, la deuda con esta calificación representa una clase de activos global de tal envergadura que cuesta separar al Viejo Continente del resto del mundo.

En el alto rendimiento, los fundamentales corporativos están mejorando.

Apreciamos una rentabilidad al alza y la reducción del apalancamiento, la deuda y la cobertura de intereses, mientras que la duración respecto al índice ronda la mitad de la del segmento investment grade europeo. La típica firma de alto rendimiento muestra una cara muy diferente en la actualidad en comparación con la imagen de hace una década, pues dicha firma ha triplicado prácticamente su tamaño y exhibe una mejor calidad. Con todo esto en mente, tras un periodo de magnífica rentabilidad, las valoraciones en el alto rendimiento europeo se han encarecido, y se hallan ahora más cerca de sus niveles máximos que el universo investment grade del Viejo Continente. A título de ejemplo, la deuda con calificación BB en el universo de alto rendimiento resulta cara en comparación con la deuda investment grade con calificación BBB.

Las rentabilidades totales del segmento de alto rendimiento en el transcurso de los últimos 12 meses han sido excelentes. En Europa y Estados Unidos se han situado en el 9% y el 11% respectivamente, mientras que en un periodo de diez años el dato asciende a cerca del 100% en ambas. Los diferenciales muestran una diferencia de entre unos 80-90 puntos básicos con respecto a sus niveles mínimos de 2007 en Europa y en EE. UU. respectivamente.

¿En qué situación nos deja esto?

En conjunto, aunque no hay nada evidente que pueda desbaratar los planes, hemos decidido recortar aun así nuestra exposición al crédito de alto rendimiento del Viejo Continente, una medida que parece prudente desde el punto de vista del perfil riesgo/rentabilidad. El argumento alcista para los mercados de crédito estriba en que prosigue la búsqueda de rendimientos, con una coyuntura «ni fría ni caliente» de bajo y estable crecimiento, discreta inflación y el mantenimiento durante más tiempo de una política monetaria acomodaticia con unos tipos reales en cotas reducidas.

Ahora bien, somos conscientes de que algún tipo de choque exógeno podría desencadenar una corrección en este punto. Entre los abundantes y variados elementos desencadenantes, cabe destacar un sesgo más restrictivo por parte de los banqueros centrales, la desaceleración del crecimiento en Europa, un trastorno geopolítico como las dudas sobre el futuro de Shinzo Abe en Japón, y las turbulencias en Estados Unidos, en donde el presidente Trump está atravesando dificultades para aprobar sus reformas fiscales y presupuestarias.

Nuestro grupo de asignación de activos sigue inclinándose por las acciones europeas en un marco de perspectivas en líneas generales halagüeñas para la renta variable. Mantenemos una opinión neutral sobre el crédito y de aversión por la deuda pública de los países centrales.

Toby Nangle es codirector de Asignación de Activos Mundiales y director de Estrategias Multiactivos de la región de EMEA de Columbia Threadneedle Investments.

Foto: ICBC. Gao Ping, el inmigrante que puso a la policía española tras la pista de un gigante bancario chino

En este reportaje especial de Reuters, se explica la historia de Gao Ping, un inmigrante que trabajó como cocinero cuando llegó a España desde China y que llegó a formar un lucrativo negocio de importación, que le valió fotografiarse con el rey de España Juan Carlos I, y su precipitada caída.

En la comunidad china de España, Gao Ping suponía la historia definitiva de éxito de un inmigrante. Era joven cuando llegó hace más de dos décadas y empezó con un trabajo de cocinero en un restaurante chino.

En 1997, Gao había abierto un negocio de importación y comenzó a construir un imperio comercial que le convertiría en el chino de más alto perfil en España. Se convirtió en un mecenas de las artes y cultivó lazos políticos en España y en su provincia nativa de Zhejiang. En 2007, medios de comunicación chinos publicaron una foto de él con el rey de España Juan Carlos I y en entrevistas fue citado diciendo que quería convertirse en un puente entre las dos culturas.

Pero Gao estaba lejos de estar satisfecho. Cuando la policía española lo arrestó el 16 de octubre de 2012, incautó todo un tesoro de documentos en su casa. Para 2012, según una cronología que él mismo había confeccionado, Gao había acumulado activos por casi 100 millones de euros y planeaba convertirse en milmillonario. El documento, escrito en chino e incluido en miles de páginas de expedientes judiciales confidenciales revisados por Reuters, mostraba que aspiraba a duplicar su riqueza cada cuatro años para llegar a 1.600 millones de euros (20.000 dólares) en 2028.

Pero la policía cortocircuitó sus planes.

Gao había atraído la atención de los investigadores por primera vez en 2009, cuando éstos comenzaron a escrutar a fondo el aumento de los flujos de dinero que salían de España a China, incluyendo los de sus negocios, dijeron responsables españoles a Reuters. Eso puso en marcha una serie de investigaciones sobre el crimen organizado chino en España que, según detalló Reuters en el artículo publicado ayer, eventualmente atraparía a altos directivos de la sucursal de Madrid del Banco Industrial y Comercial de China (ICBC), el mayor banco del mundo por activos.

Hacia 2009, la agencia tributaria española rastreó a individuos y empresas que estaban transfiriendo fondos sin declararlo a las autoridades españolas, dijo a Reuters un alto cargo fiscal. La mayoría de las remesas fueron en pequeñas cantidades para evitar la detección, dijo el funcionario, y en repetidas ocasiones el destino eran las mismas cuentas en China continental y Hong Kong.

Casi al mismo tiempo, la agencia española de prevención de blanqueo de capitales y delitos monetarios, Sepblac, también estaba detectando un aumento en los giros a China por parte de empresas de transferencia de dinero. Estas transacciones se encontraban en su mayoría justo por debajo del umbral trimestral de 3.000 euros por persona que debe ser reportado, dijo un ex miembro de Sepblac.

Altos cargos del gobierno español empezaron a convertir sus dudas en sospechas de que las transferencias eran operaciones de lavado de ingresos ilegales, en gran parte de importaciones no declaradas de artículos fabricados en China.

La investigación de Reuters reveló detalles del papel desempeñado supuestamente por la sucursal en Madrid del ICBC en el lavado de cientos de millones de euros por parte de presuntas redes criminales sospechosas como la que Gao está acusado de dirigir. Las autoridades españolas acusan a estas redes de saltarse aranceles e impuestos sobre las ventas de importaciones chinas y luego repatriar los fondos al país asiático a través de ICBC y otros canales.

Un portavoz de ICBC en Europa, Sun Feng, dijo que el banco era una «compañía que cumplía la ley» y había cooperado con las autoridades españolas. El expediente del caso, dijo, había sido declarado secreto por el tribunal, por lo que el banco no podía hacer comentarios al respecto.

Caída en desgracia

En el momento de su arresto, Gao se había convertido en un prominente filántropo. Había abierto galerías de arte en Madrid y Pekín. Vivía en una gran casa con una piscina y pista de tenis en las afueras de la capital española.

Su arresto se convirtió en un fenómeno mediático en España. También fue una gran noticia en China, donde la prensa controlada por el estado cubrió de cerca su caída en desgracia. Hasta ahora, sin embargo, poco se ha revelado sobre cómo se desarrolló la investigación policial o el alcance de la supuesta función de Gao como pivote principal de una supuesta red de lavado de dinero.

Gao fue puesto en libertad en noviembre de 2012 y encarcelado de nuevo en 2013 porque se consideró que había riesgo de fuga, según un fallo judicial. Fue detenido por supuesto fraude fiscal, blanqueo de capitales, extorsión, soborno y pertenencia a una organización criminal, antes de ser puesto de nuevo en libertad bajo fianza en 2015. Actualmente se encuentra en España a la espera de otros procedimientos legales.

Contactado por Reuters, el abogado de Gao dijo que no aceptaría preguntas en su nombre. Preguntas enviadas directamente a la dirección indicada en los documentos judiciales para Gao en el momento de su arresto de 2012 no fueron contestadas.

En una entrevista a finales de 2012 con la cadena de televisión Intereconomía, justo después de su detención, Gao dijo que cuando llegó al país, empezó a trabajar de cocinero, y sólo había «hecho tres cosas desde entonces: trabajar, ahorrar e invertir».

Añadió que explicaría al juez «lo que tenga que explicarle sobre todas estas cuestiones. Y colaboraré para aclarar todos estos temas pero no tiene fundamento todo de lo que me están acusando».

En 2009, la unidad de fraude fiscal de la agencia tributaria comenzó a pasar información a la Policía Nacional española sobre las actividades empresariales de Gao. Poco después, la policía lanzó la llamada «Operación Emperador», una investigación centrada en la red de familiares y socios comerciales de Gao.

Denuncia anónima

Los documentos judiciales muestran que la policía sospecha que otros nombres prominentes de la comunidad empresarial china en España también estuvieron vinculados con las transferencias de dinero. Abogados de varios de los sospechosos de lavado de dinero arrestados como parte de la Operación Emperador dijeron que habían abierto negociaciones para llegar a un trato con los fiscales. Un funcionario judicial español confirmó las conversaciones, diciendo a Reuters que era posible que algunos de los sospechosos principales y secundarios se declararan culpables de algunos cargos en lugar de ir a juicio.

Al igual que Gao, muchos de los que fueron atrapados por la policía eran inmigrantes del condado de Qingtian, una región montañosa en el sureste de la provincia china de Zhejiang.

Alrededor del 80 por ciento de los 180.000 ciudadanos chinos que residen en España proceden de Qingtian, según Mario Esteban, especialista de la comunidad china en el Instituto Real Elcano. En España, dependen de familiares y vínculos con otros inmigrantes de su región para encontrar trabajo, establecer negocios y proporcionar crédito. En Madrid, muchos inmigrantes de Qingtian se han instalado en Usera, un barrio en el sur de la capital española. Las calles de Usera están llenas de talleres de reparación de automóviles, restaurantes, bares, pequeñas tiendas de ultramarinos y consultorios médicos chinos.

A principios de 2011, un empleado de una de las empresas de Gao hizo una denuncia anónima por correo electrónico a una oficina del gobierno local, acusando al empresario de evasión de impuestos. «El año pasado, que sumó una facturación total de cerca de noventa millones de dólares, las declaraciones de impuestos reales eran de diez millones o menos», dijo el querellante. «Cocinan los libros».

Basándose en esto, en junio de 2011 un magistrado aprobó una escucha telefónica, según muestran los documentos judiciales. Un equipo de 14 investigadores y cinco traductores empezaron a escuchar las conversaciones de Gao con otros miembros de su red, según el jefe de la Operación Emperador, que pidió no ser identificado.

Una de las empresas de Gao, International Trade City Import-Export (ITC), fue definida en un informe policial como operador dominante en la importación de productos manufacturados desde China a España e Italia, donde ITC también tenía una sucursal. El control de Gao del mercado de importación chino implicaba que los minoristas chinos en España estaban bajo presión para comprarle la mercancía a él o a otros importadores relacionados con su red, alegó la policía.

Conversaciones pinchadas

Los investigadores informaron de grandes movimientos de dinero en efectivo casi a diario. En septiembre de 2011, la esposa de Gao, Yang Lizhen, envió un empleado a Barcelona para entregar dinero en efectivo a un agente de transferencia, según un informe policial. Avisados por las escuchas telefónicas, la policía arrestó al empleado en la estación de Atocha de Madrid, haciendo que pareciese que formaba parte de una inspección de rutina. Según los registros, le confiscaron 258.130 euros en efectivo.

Más tarde, Yang habló de la incautación con varios socios, de acuerdo con las transcripciones de las llamadas. En una conversación, ella habló de falsificar una factura para explicar de dónde procedía el dinero. En otra llamada, dijo que sería mejor en el futuro enviar a mujeres que se hicieran pasar por turistas para llevar dinero en efectivo.

En última instancia, según dijo a Reuters el jefe de la Operación Emperador, los agentes dejaron de vigilar las entregas de efectivo porque había demasiadas que seguir.

Yang Lizhen fue detenida en 2012 y después puesta en libertad bajo fianza un mes después. No quiso responder a las preguntas enviadas a su abogado.

Gao negó sacar dinero del país de contrabando en su entrevista en 2012 con Intereconomía: «Mis empresas, para pagar a los proveedores en China, siempre utilizan las transferencias bancarias».

Las transcripciones de las escuchas policiales también documentan el supuesto uso de amenazas violentas por parte de Gao y sus subordinados. En un caso, Gao ordenó que retuvieran contra su voluntad a una empleada porque, según él, su novio había robado 50.000 euros a su empresa.

El 10 de mayo de 2012, Gao le dijo a un socio que si no se devolvía el dinero, «No le voy a pegar a muerte, pero por lo menos le daré bofetadas y le sacaré fotografías», indican las transcripciones.

Dos meses después, siempre según las transcripciones, el dinero no se había devuelto. El 9 de julio, Xia Yongping, otro socio de Gao, dijo a la madre de la empleada que retendría a la hija hasta que encontraran al novio. Xia le dijo a la madre que, si los padres no ayudaban a encontrar al novio, él lo resolvería a su manera. «Llamaré a la mafia y que se encargue la mafia de ese tema», dijo. «Si ella recibe una paliza, voy a llamar a la policía», respondió la madre.

Según la transcripción de una entrevista en los documentos judiciales, la empleada retenida dijo a los investigadores en febrero de 2013 que nadie la había golpeado, pero un socio de Gao había amenazado con matarla si no se devolvían los fondos. La empleada estimó la cantidad en 120.000 euros.

Finalmente, dijo la mujer, devolvió la mitad del dinero. Ya no trabajaba para Gao y ya no mantenía la relación con su novio, según dijo a los investigadores.

Xia Yongping fue detenido en octubre de 2012 por sospechas de blanqueo de dinero, fraude fiscal y pertenencia a organización criminal, y salió después en libertad bajo fianza. No quiso hablar del caso, incluidos los acontecimientos descritos en las transcripciones de las conversaciones pinchadas.

En su entrevista con Intereconomía, Gao dijo que era «un empresario legal y jamás he pegado a la gente».

Robo a mano armada

Según el abogado de Xia, Jacobo Teijelo, los sospechosos chinos en el caso son chivos expiatorios. Al centrarse en los ciudadanos chinos, los servicios de inteligencia españoles habían evitado investigar la auténtica corrupción que afectaba a instituciones españolas, según dijo en un escrito a la Audiencia Nacional en mayo 2014. Teijelo, que antes representó a Gao Ping, también acusó a los investigadores de presionar a gente para que revelaran información incriminatoria sobre los objetivos de la investigación. Un portavoz de la Audiencia Nacional, que lleva el caso, no quiso comentar las acusaciones de Teijelo.

Si los sospechosos de la Operación Emperador van a juicio, es posible que algunos nieguen su participación en las conversaciones pinchadas. También pueden rechazar las conclusiones que las autoridades extrajeron de las grabaciones. El abogado de un sospechoso ya ha cuestionado la interpretación policial de algunas grabaciones, según un documento judicial.

Investigadores españoles dijeron a Reuters que las transcripciones eran exactas y que los sospechosos habían sido identificados correctamente.

Mientras continuaba la Operación Emperador, la policía española dijo que descubrió que estaban tratando con varias redes chinas solapadas, que a veces colaboraban y a veces chocaban entre sí.

En septiembre de 2009, según un informe policial, dos hombres chinos participaron en el atraco a mano armada de Zhang Jianren, una figura prominente en la comunidad china. El golpe se produjo en un momento en el que Zhang estaba sacando más de un millón de euros de España en una furgoneta, según el informe.

En una operación que acabó ampliando el ámbito de la investigación, un socio de Zhang planteó una denuncia formal a la policía por el robo. Tras su detención, los dos ladrones contaron lo que sabían de las redes chinas de lavado de dinero en prolongadas declaraciones que aparecen en documentos judiciales. Ambos identificaron a Zhang como cabecilla de una de las mayores redes de lavado de dinero.

Uno de los ladrones dijo a la policía que había llevado ilegalmente unos 18 millones de euros de efectivo por carretera desde España a Italia a través de Francia en varios viajes, en parte para Zhang. El dinero estaba oculto en cajas de telas. Posteriormente la red de Zhang cambió de ruta y llevaba el efectivo a Hungría, desde donde se transfería a China a través de un banco chino no identificado, según dijo.

Los dos ladrones fueron condenados por robo y detención ilegal, según documentos judiciales. Fueron puestos en libertad tras un recurso de apelación y abandonaron España. Se han emitido órdenes para su arresto, según un abogado que los representó en el pasado.

Posteriormente se emitió una orden de detención por Zhang ante la sospecha de blanqueo de capitales y fraude fiscal, pero la policía dijo que ya estaba en China. Reuters no logró contactar con él.

Operación Cheqian

A raíz de la investigación del atraco, un juez aprobó escuchas a Zhang y a otros miembros de su red. Esta nueva investigación, que comenzó a mediados de 2011, se llamó Operación Cheqian. La investigación llevaría a los investigadores al ICBC.

La operación se amplió, centrándose en una red de cuatro familias chinas ubicadas en España y su uso de firmas de transferencia de fondos, dos de las cuales fueron después multadas por no cumplir la normativa española contra el blanqueo de capitales.

Estas redes familiares dependían de un presunto jefe criminal en el condado de Qingtian, Ming Wenxue, según las transcripciones de las grabaciones. En estas, Ming da instrucciones -sobre cuánto dinero transferir, qué cuentas y bancos utilizar- a sospechosos de estar implicados en el lavado de dinero en España.

Los registros de la vigilancia policial muestran que Ming visitó Madrid en diciembre de 2011, alojándose en un hotel de lujo. Agentes de paisano lo siguieron mientras iba de compras con un miembro de alto rango de la red de Cheqian en tiendas de Louis Vuitton, Chanel, Dior y otros establecimientos del centro de la ciudad.

Ming Wenxue no respondió a las preguntas enviadas a un hombre en China que se identificó como secretario de Ming.

Uno de los objetivos prioritarios de la investigación de Cheqian, Liu Cong, era sospechoso de lavado de dinero para la policía. Según las transcripciones de las grabaciones, Liu habló con socios sobre estar apostando toda la noche con cientos de miles de euros sobre la mesa y se jactó de sus ganancias.

Liu también habló con su hermana en China sobre los detalles de las transferencias desde España de cientos de miles de euros a cuentas en China, según las transcripciones.

Carritos con dinero

Para octubre de 2012, la policía tenía pruebas suficientes de las investigaciones Emperador y Cheqian para actuar contra el grupo de redes criminales.

«Fui a hablar con el comisario y le dije que necesito toda la policía de Madrid», recordaba el jefe de la Operación Emperador.

La mañana del 16 de octubre de 2012, los investigadores informaron a cientos de agentes de policías. Las fuerzas policiales se dividieron en equipos que realizaron arrestos en viviendas y negocios chinos de toda España.

Liu Cong estaba entre los detenidos. Después fue puesto en libertad bajo fianza. No respondió a las preguntas remitidas por Reuters a su hogar en las afueras de Madrid.

«Esta operación, lo que pone de manifiesto, es cómo el crimen organizado no solo es una amenaza para la seguridad de los ciudadanos, sino que es una amenaza para el funcionamiento de nuestro sistema económico», dijo Ignacio Cosidó, ex director general de la Policía Nacional, tras la redada.

Para el ambicioso inmigrante Gao Ping, la Operación Emperador hizo descarrilar su sueño de convertirse en milmillonario. Agentes españoles dijeron que se trataba de la mayor operación de la historia contra el crimen organizado en el país. La operación en la que se detuvo a Gao en octubre de 2012 se saldó con 120 registros en los que se detuvo a más de 80 personas y se incautaron unos 10 millones de euros en efectivo.

De esta cifra, unos cinco millones se encontraron en las oficinas de ITC, una empresa de Gao, dijo el jefe de la Operación Emperador. Los agentes tuvieron que utilizar carritos de la compra de una tienda cercana para sacarlo todo.

Puede leer la primera parte de esta de reportaje en el siguiente link.

Fachada de la Reserva Federal. High yield en Estados Unidos: ¿aún hay oportunidades a pesar de la amenaza de los tipos?

El sentimiento del inversor hacia la deuda de alta rentabilidad de Estados Unidos está siendo muy negativo, pero se trata de uno de los mejores activos de renta fija de este año, así lo considera John Fekete, gestor de Pictet US High Yield. Fekete piensa que en 2017 se alcanzará un 9% de rentabilidad y que en 2018 podría mejorar y llegar a los dos dígitos.

“Hay que tener en cuenta que en los últimos 30 años la deuda de alta rentabilidad ha generado un 0,64% mensual en períodos en que las rentabilidades de los bonos del Tesoro a diez años han estado aumentando, mientras la deuda con grado de inversión ha perdido un 0,35% mensual. Ello es atribuible principalmente a que su mayor rentabilidad y prima de riesgo actúan como un amortiguador. Además, si los tipos de interés aumentan porque la economía crece, los fundamentales mejoran generalmente –con una reducción de la tasa de impagos y un aumento de las tasas de recuperación–», asevera Fekete.

El gestor de Pictet US High Yield añade que las expectativas de inflación y los tipos de interés son favorables en EE.UU. “Los precios de los alimentos en EE.UU. están al nivel más bajo que hemos visto en una generación. Hay que tener en cuenta que los balances de las empresas con deuda de alta rentabilidad son cada vez más fuertes«, dice el experto. Fekete señala que, por el contrario, el apalancamiento bruto de emisores no financieros corporativos de EE.UU. , por el índice Barclays, ha estado aumentando constantemente desde 2,1 veces en 2011 a 3,4 veces en el último trimestre de 2016.

Por sectores…

“Hemos aumentado exposición al sector salud, golpeado durante el cuarto trimestre de 2016 ante las expectativas de que EE.UU., con el triunfo Trump, tomase medidas para reducir el número de personas con seguro, lo que típicamente implica más deuda incobrable y gastos médicos no reembolsables. Sin embargo, probablemente es uno de sectores más defensivos, sobrevendido y con atractivas valoraciones», explica el gestor. Además, sus rentabilidades han seguido subiendo a pesar de que la probabilidad de que las políticas de la administración Trump se materialicen haya ido disminuyendo, añade.

«También hemos añadido telecomunicaciones y tecnología, aislados en gran parte de la administración de Trump, que pueden ser beneficiarios de una consolidación y reforma regulatoria”, explica el gestor.

John Fekete, gestor de Pictet US High Yield, asegura por último que aumentaron la exposición a empresas constructoras de viviendas: “Los tipos de interés en EE.UU. van a permanecer bajos mucho tiempo y hay tendencias muy favorables respecto a la compra de la primera vivienda, que crece a un ritmo que no hemos visto en mucho tiempo”.

Pixabay CC0 Public DomainFoto: andibreit. Las aseguradoras superaron a otras industrias en el valor para sus accionistas pero, ¿por cuánto tiempo?

El sector asegurador mundial creó más valor para sus accionistas en los últimos cinco años (de enero de 2012 a diciembre de 2016) que otras industrias, con un retorno anual para los accionistas de 18,5%, comparado con una mediana del 16,2% de las 2.400 empresas de la base de datos de Boston Consulting Group (BCG).

Los aseguradores del cuartil superior tuvieron una rentabilidad media total del 25,3% durante el período. Sin embargo, según el 2017 Insurance Value Creators Report: Guía de un CEO para la construcción de valor, de BCG, las estrategias empleadas por las principales aseguradoras pueden ser menos útiles en el futuro.

El informe destaca que, para muchos, los aumentos de dividendos han jugado un papel importante en la expansión de los múltiplos de valuación. El valor que los inversores han colocado en el aumento de dividendos ha representado hasta un 80% de la valoración y el 65% de los retornos totales de algunos jugadores. «Aunque hay muchas historias individuales y dinámicas subyacentes, la asignación de capital ha jugado un papel significativo -y a veces dominante- en el éxito de los ganadores», comentó Pia Tischhauser, directora de BCG. «Muchas compañías todavía pueden emular los resultados de los ganadores por medio de una reestructuración de su cartera. En el futuro, los líderes de la industria tendrán que reorientar sus esfuerzos hacia el crecimiento», comentó.

El análisis de BCG muestra que en un período de diez años, casi todos los retornos de los creadores de valor del cuartil superior provienen del crecimiento. Sin embargo, destacan que las aseguradoras se enfrentan a difíciles obstáculos como la madurez del mercado, la mercantilización del producto, la interrupción digital y el cambio de comportamientos de los clientes. Aunque algunas empresas tienen vías viables para el crecimiento de creación de valor porque tienen posiciones en mercados de rápido crecimiento o se han movido rápidamente hacia segmentos de mercado en crecimiento. Para la mayoría, sin embargo, el camino a seguir no será tan claro. “Estas empresas tendrán que tomar decisiones difíciles sobre dónde se encuentran sus oportunidades, y es muy probable que tengan que transformar sus negocios para lograrlos”, asegura la firma.

Erick Wick, socio senior de BCG y coautor del informe, dijo: «Hay dos preguntas clave: ¿Pueden aquellos jugadores cuyo desempeño ha dependido en gran medida de una combinación de aumento de pagos, reestructuración de cartera y reducción de costos evolucionar para crear valor a través del crecimiento, la innovación y mejoras en su negocio principal? Y para aquellos que aún no han jugado las cartas de asignación de capital y reducción de costos, ¿cuánto tiempo se mantendrá la buena voluntad de sus inversores antes de que un enfoque más activista sea empujado sobre ellos?

De acuerdo con la firma, en un entorno difícil, incluso pequeños cambios en la trayectoria del crecimiento rentable pueden modificar sustancialmente el valor. «Todas las aseguradoras pueden beneficiarse de un análisis del tipo de rendimiento para analizar detenidamente dónde se encuentran hoy en la curva de madurez del mercado y con respecto a las posiciones de sus líneas de negocio, segmentos y regiones. Los requerimientos de capital y los cambios regulatorios impuestos a raíz de la crisis financiera significan que el tamaño y la presencia global ya no confieren las ventajas que alguna vez tuvieron. Ser relevante en mercados individuales y segmentos es mucho más importante», concluyen.

Puede descargar una copia del informe en la página de BCG.