Foto cedida. Jaime Martí García se incorpora a TREA AM como analista de Riesgo de crédito

La gestora TREA Asset Management acaba de incorporar a sus filas a Jaime Martí García, que desde hace unos días es analista senior de Riesgo de crédito (Senior Credit Risk Analyst) en la entidad.

Antonio Muñoz, director general y CIO de TREA AM, ha declarado que esta nueva incorporación, que amplía la reconocida capacidad en crédito de la gestora, “refuerza tanto el excelente desempeño y resultado de nuestra firma en renta fija, como respalda nuestro compromiso adquirido con el inversor de consolidarnos como uno de los mejores gestores independientes españoles”, explica en declaraciones a Funds Society.

De hecho, la gestora ha realizado recientemente otros fichajes de calado como Xavier Carulla.

Martí ha trabajado los últimos cinco años de su carrera (de junio de 2012 a febrero de 2017) en BBVA AM, como analista senior del sector bancario y gestor especializado en el sector financiero, en renta fija, y al frente de un fondo de cédulas hipotecarias dirigido a inversores institucionales. Anteriormente y durante unos dos años, fue analista senior de cédulas hipotecarias en BBVA Research.

Durante los cinco años anteriores, de 2005 a 2010, trabajó en Londres como director asociado de Finanzas Estructuradas y Ratings en Fitch Ratings, y anteriormente, en Ámsterdam, en Prommise BV Structured Finance Advisors, como analista senior de Finanzas Estructuradas.

También ha desarrollado su carrera professional en otras entidades como Thomson Reuters, en Irlanda, y en Europea de Titulización SGFT, como analista financiero.

Es licenciado en Economía y Administración y Gestión de Empresas por la Universidad Carlos III de Madrid.

Foto cedidaJornadas Internacionales de Mapfre Global Risks, reunidas durante dos días en Granada a más de 500 participantes de 30 países.. El sector asegurador debe adaptarse y reinventarse para sobrevivir

Para sobrevivir y ser ganadores en un mundo global, como el actual, es necesario que las empresas aseguradoras se reinventen y se adapten a los nuevos entornos en los que desarrollan su actividad, siendo flexibles para aportar soluciones adaptadas a las necesidades de sus clientes. Esta fue una de las reflexiones del presidente de Mapfre, Antonio Huertas, durante la clausura de la vigesimoquinta edición de las Jornadas Internacionales de Mapfre Global Risks, que congregó a más de 500 participantes de 30 países para debatir sobre los retos y desafíos a los que se enfrenta este sector.

Huertas destacó los cambios tan rápidos que se están produciendo en la sociedad y que llevan a nuevos hábitos de consumo, a los que el sector debe adaptarse. En este mismo sentido, subrayó que cada vez existen nuevos jugadores en esta industria, como fabricantes de automóviles, compañías tecnológicas o de comunicaciones que quieren intermediar en la relación con el cliente y que el seguro debe aprender con ellos y hacerse imprescindible. “Hay nuevas tendencias –coche autónomo, hogar inteligente, big data– que hay que conocer, analizar e incorporar a nuestro radar para ir creando nuevos modelos de negocio”, afirmó.

La ciberseguridad y los ciberriesgos han sido algunos de los temas que más interés han despertado en estas jornadas y a ellos también se refirió Huertas. Los ciberriesgos son una amenaza constante, con la que las empresas y los gobiernos van a tener que continuar luchando a gran escala y puso de relieve el papel “muy relevante” que desempeña el seguro en esta nueva realidad, tanto por todo lo que puede proteger como por la necesidad de afrontar riesgos de los que todavía se conoce muy poco.

“Los riesgos nacen, se desarrollan y mueren. Pero también se transforman. Y ahí está el reto continuo al que nos enfrentamos en nuestra actividad. El papel de la industria aseguradora es vital en nuestra sociedad y evoluciona con ella”, subrayó el presidente de Mapfre.

En este encuentro se han debatido sobre los retos a los que se enfrenta la industria y también aspectos relacionados directamente con la seguridad. La aplicación de los drones a la gestión de riesgos, el modelo global de aviación y seguridad aérea o el uso de redes sociales en situaciones de desastres naturales y seguridad nacional han sido algunos de los temas que se han abordado durante este encuentro que, según la aseguradora, se ha convertido ya en un referente para el sector asegurador internacional.

. Agua: otra tendencia a largo plazo de inversiones con impacto

La creciente población mundial, la creciente demanda de la agricultura y los problemas causados por la contaminación del agua y el cambio climático están haciendo del agua dulce un producto cada vez más escaso. Pero Huub van der Riet, gestor de NN Investment Partners, cree que los inversores pueden contribuir a resolver este creciente problema invirtiendo en soluciones de agua inteligentes. El mercado global del agua ofrece una combinación de potencial de retorno y la opción de invertir en proyectos sostenibles con un claro impacto medioambiental.

Parece que el mundo tiene abundancia de agua, pero el volumen total de agua dulce es finito. Según el SBC Energy Institute, el agua dulce representa aproximadamente el 2,5% de todos los recursos hídricos mundiales. Sin embargo, sólo el 0,6% del total de los recursos naturales de agua dulce son utilizables por los seres humanos o los ecosistemas y sólo el 2% de este recurso potencial es accesible, fiable y sostenible.

Además del sufrimiento humano causado por las sequías, la escasez de agua es también un problema importante para la industria y la agricultura. Dado que los desafíos del agua son en su mayoría un asunto regional y son a menudo el resultado de una mala gestión del agua, es necesario abordarlas con soluciones locales que tengan en cuenta la naturaleza multifacética del problema, explica Van der Riet.

Oferta y demanda

Se prevé que la demanda de agua dulce en 2030 superará el suministro fiable y accesible en un 40%. Las reservas de agua dulce están disminuyendo en gran medida debido al uso excesivo y a la contaminación, agravadas por el aumento de las temperaturas y las concentraciones atmosféricas de CO2, que afectan tanto a la cantidad como a la calidad del agua disponible.

“El rápido aumento de la demanda de agua no es sólo el resultado del crecimiento de la población, el crecimiento económico y la urbanización, sino también de la producción de alimentos, piensos, fibras y biocombustibles. En los últimos 100 años, la demanda de agua ha aumentado al doble de la tasa de crecimiento de la población. Aproximadamente el 90% de los 2.600 millones de crecimiento de la población previstos para 2050 ocurrirá en África y Asia, que ya se enfrentan a graves problemas de agua”, recuerda el gestor de NN IP.

Con estas cifras, estima Van der Riet, el resultado es que en 2030 cerca del 60% del desajuste puede seguir sin ser resuelto, lo que conduciría al agotamiento de las reservas de agua vital para el medio ambiente o a la demanda insatisfecha. La creciente escasez de agua para 2030 podría causar pérdidas anuales en la producción global de cereales de aproximadamente el 30%, en un momento en que la producción de alimentos necesitará aumentar entre un 70 y un 100%.

Soluciones

“Es importante tener en cuenta que no hay una solución global a la crisis de agua dulce, ya que diferentes regiones y países enfrentan desafíos muy diferentes en materia de agua. Pero hay un gran número de soluciones que se pueden poner en marcha”, apunta.

Como ejemplo, el gestor cita el sector de la agricultura, donde la demanda de agua puede reducirse mediante el aumento de los rendimientos, la mayor utilización de los mejores tipos de semillas disponibles, la gestión del estrés de los cultivos, las técnicas avanzadas de riego y la agricultura inteligente.

En el caso del uso industrial y doméstico, Van der Riet nombra los esfuerzos por ser más eficientes, la reutilización o reciclado, la regulación, la sustitución y el aumento del precio del agua como formas de disminuir la demanda. “El abastecimiento de agua se puede aumentar mediante la mejora de la infraestructura existente, la creación de suministros alternativos (desalación, tratamiento de aguas residuales), y el transporte a larga distancia y el almacenamiento de agua dulce”, afirma.

Invertir en soluciones

Desde el punto de vista de la inversión, NN Investment Partners estima que el mercado global asciende a unos 500.000 millones de dólares y crece entre un 4,5% y un 5% anual. Para la gestora, el estrés hídrico puede abordarse en muchos frentes, desde la desalinización hasta el tratamiento de aguas residuales. De hecho, la Organización Mundial de la Salud (OMS) ha declarado que invertir en agua aumenta el crecimiento económico. Dependiendo de la región, cada dólar invertido daría un rendimiento económico de 3 a 34 dólares, según la OMS.

A través de su estrategia de inversión de impacto NN Global Equity Impact Opportunities, NN Investment Partners invierte en empresas que ofrecen soluciones técnicas para revertir la escasez de agua y evita el lado de las materias primas del mercado.

“Existen soluciones tecnológicas para aumentar el suministro a nivel local, pero es aún más importante mejorar la gestión de los recursos hídricos y reducir el consumo per cápita. Como resultado, se necesitan importantes inversiones en infraestructura de agua para construir, mantener y mejorar la infraestructura de agua. Nuestra estrategia de renta variable de impacto invierte en empresas que ofrecen soluciones para mejorar la infraestructura de agua y reducir la brecha entre la demanda y el suministro local en el agua”, concluye Van der Riet.

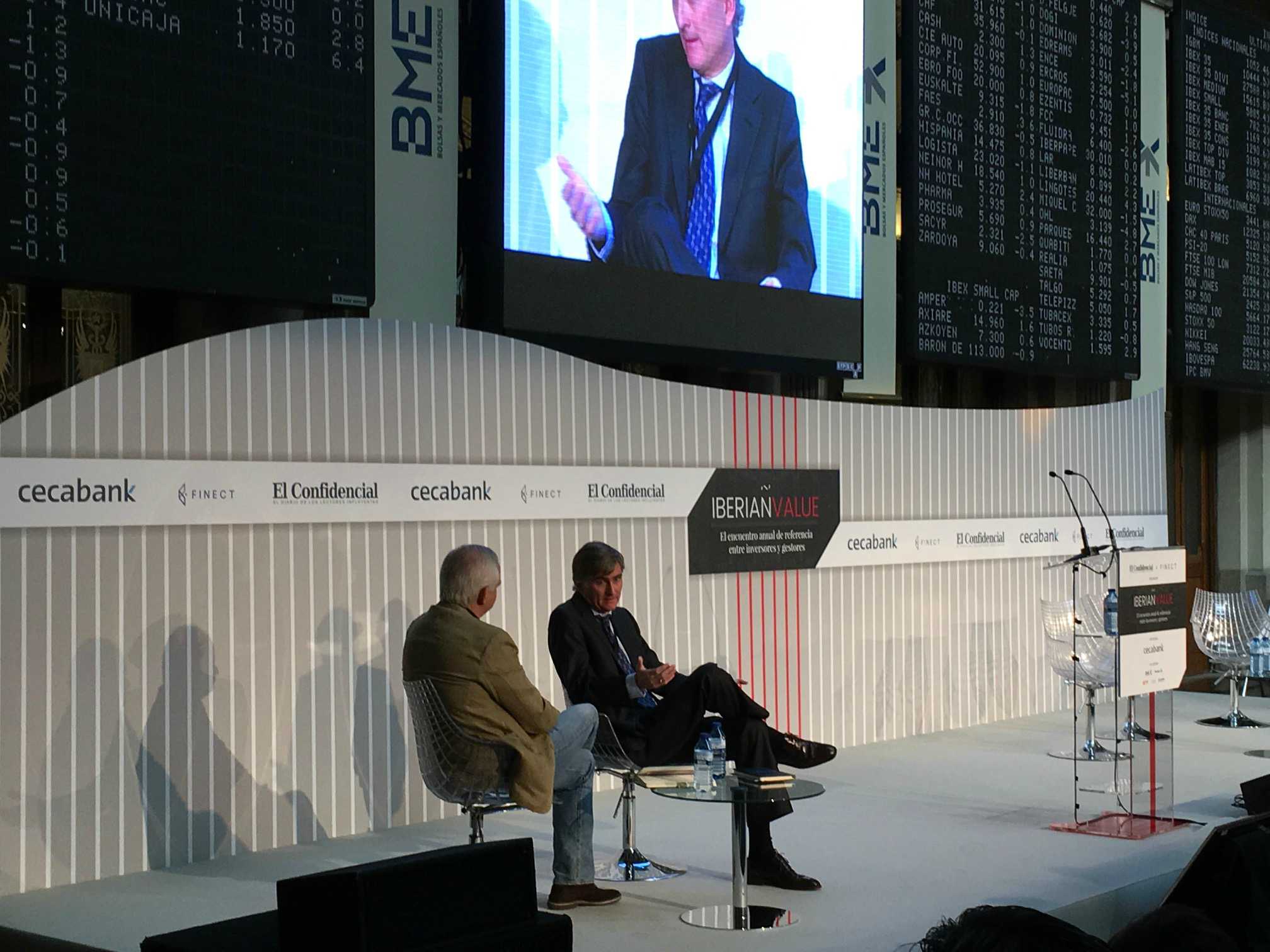

. Paramés explica el atractivo de Asia: “Ahora mismo el mercado español está muy copado y en el europeo las oportunidades son escasas”

Hace tan sólo unos meses, Francisco García Paramés señalaba en la primera conferencia anual para inversores que la cartera ibérica de Cobas AM no daría a los inversores muchas alegrías. En la jornada de Iberian Value 2017, celebrada durante el pasado mes de julio en Madrid y organizada por El Confidencial y Finect, y patrocinada por Cecabank, volvió a repetir lo mismo. “Ahora mismo es muy difícil encontrar oportunidades en España. Es un mercado muy pequeño y está muy trabajado por todas las firmas que lo cubren”, afirmó.

Además de España, el gestor reconocía que también las oportunidades en Europa han estado menguando. “Seguimos intentado invertir el máximo posible en Europa, lo que pasa es que Europa nos ha echado del mercado. Estados Unidos está en PER 17, Europa en 15-16 dependiendo de qué compañías mires y realmente no es fácil encontrar cosas interesantes en el Viejo Continente. Nuestros valores tradicionales de los últimos 10 años han tenido un recorrido extraordinario en estos dos últimos años o tres y están todos en máximos históricos. Hasta lo que más nos gustaba, se ha ido para arriba”.

El equipo de Cobas AM ha empezado a invertir con más fuerza en el mercado británico, aprovechando la caída de la libra y las bajas cotizaciones, pero no en el resto de Europa. “Ante este escenario, lo que hemos hecho es ir donde está el valor. Si Asia no ha experimentado ese movimiento alcista, si en el mercado coreano, por ejemplo, que está a PER 10, o el mercado de Brasil, que atraviesa dificultades y está en un momento malísimo, pues ahí estamos nosotros”, dijo.

Entrada en Asia

Y es que las menores oportunidades en los mercados europeos han sido uno de los factores que ha llevado a Cobas AM a ampliar el espectro y entrar en compañías asiáticas. Este movimiento, que podría considerarse un cambio en la filosofía de la gestora –conocer muy de cerca las empresas en las que invierte–, ha venido acompañado del nombramiento de una persona de total confianza de Paramés en Shanghái, “que sabe exactamente lo que busca Cobas”.

“En Corea y en Asia en general la ventaja que tenemos es que estamos entrando en compañías con una amplia liquidez. Tenemos, por ejemplo, en cartera una compañía japonesa que tiene un volumen de caja igual al valor de la compañía. Estamos hablando de negocios extraordinarios y tenemos la enorme ventaja de contar con alguien allí que lleva trabajando conmigo 10 años. Vamos donde tiene sentido, donde hay valor. Buscamos activos infravalorados, intentamos limitar el riesgo de la distancia y buscar empresas con mucha caja”, apuntó el gurú.

La cartera del fondo internacional de Cobas tiene actualmente un 50% de sus activos aproximadamente en Europa, un 20% en Asia y un 30% en el dólar. “Esta última parte incluye por ejemplo sector marítimo, que cotiza en Nueva York pero no es una compañía estadounidense, es una cosa muy particular por su globalidad”, dijo.

Supervivencia y longevidad

Preguntado por la sensación de que se le hayan escapado oportunidades, Paramés contestó con un rotundo no. “No. Ni siquiera el sector inmobiliario en Australia. Los precios a los que cotizan Google, Facebook o Amazon no son precios que compitan con las alternativas que tengo en la cartera y por eso no me lo planteo. Si en algún momento tuviéramos un 40% de liquidez entonces sería planteable entrar en alguna de ellas a PER 15. Pero ese no es el caso. Tenemos una cartera bien invertida y no tengo ningún problema en entrar en negocios muy nuevos, que están consolidándose. La nube de Amazon es un negocio de hace menos de 10 años, esto para mí es capital riesgo. No sabemos cuáles van a ser los competidores en este terreno dentro de otros 10 años. No sabemos si Microsoft lo va a hacer de una manera especial y le va a quitar a Amazon la posición dominante que tiene”, recalcó.

Para Paramés, cuanto más viejas son las compañías, más probabilidades de supervivencia tienen. “Estadísticamente se ha demostrado que las compañías que más llevan cotizando tienen más rentabilidad que las que llevan menos tiempo. Hay excepciones, evidentemente, pero parece que no nos acordamos de todo lo que ha muerto por el camino. Como Terra, tras 15 años de vida. Frente a un Amazon, puede haber 10 Terras en el mercado y yo no sé cuál es la que va a funcionar. Yo, como Buffett, encantado de ser usuario pero, por favor que vaya a la Luna otro. Esa es mi aproximación a las inversiones en el sector tecnológico. Todo lo que conozcamos yendo a la Luna encantado de que me beneficie a mí, pero que vaya otro primero”, concluyó.

CC-BY-SA-2.0, FlickrFoto: Nesster. Goldman Sachs usará características de sus empleados para desarrollar un test de personalidad

Goldman Sachs planea incluir un nuevo tipo de «test de personalidad» como parte del proceso de contratación para sus divisiones de banca, trading y riesgo. Esta iniciativa está dentro de la tendencia de los grandes bancos por innovar en sus procesos de reclutamiento y de captación de personal.

El banco ha lanzado una prueba piloto en Estados Unidos con los candidatos del verano de 2018, según comentó Matt Jahansouz, jefe global de Reclutamiento de Goldman, en una entrevista con Reuters.

La prueba sería aplicada antes de la segunda ronda de entrevistas con el banco y las respuestas serán comparadas con las de algunos empleados de Goldman, quienes quienes han demostrado excelentes capacidades en trabajo en equipo, el pensamiento analítico y el juicio, dijo Jahansouz.

Hasta ahora, no está claro cómo se administraría la prueba o los tipos de preguntas que se harían. Lo que sí está claro es que bancos como Goldman están recurriendo a formas no tradicionales de evaluar nuevos empleados en un momento en que se encuentran bajo presión para atraer y retener a los mejores talentos frente a firmas de Silicon Valley, Hedge Funds y private equity, que a menudo tienen mejores horas y beneficios laborales.

«Estamos cambiando de un mundo en el que solía mirar un promedio y curriculum y saber si se quiere contratar a alguien, a utilizar características y datos que podrían no ser tan obvios para tomar decisiones de contratación más inteligentes», comentó Jahansouz.

Otra iniciativa de contratación que ha relaizado Goldman recientemente fue el añadir video entrevistas para estudiantes universitarios que no fueron a las denominadas Ivy Leagues. El banco decidió modificar su política de reclutamiento en 2015.

Pixabay CC0 Public DomainBertvthul . Riesgos políticos, renta variable sobrevalorada y efectivo: así ven los gestores el mes de agosto

La encuesta a gestores de fondos que realiza mensualmente Bank of America Merrill Lynch muestra que las expectativas sobre los beneficios corporativos bajan. Tan solo el 33% de los inversores cree que las ganancias corporativas mejorarán en los próximos 12 meses, un percepción que supone la más baja desde noviembre de 2015.

“Un 25% de los inversores piensa que las ganancias empresariales en Europa serán favorables, lo que supone un descenso de 24 puntos porcentuales respecto a lo registrado en la cuesta de julio. En cambio, el 25% de los encuestados tiene una perfección más favorable de las ganancias en general; un sentimiento que aumenta 16 punto porcentuales respeto a julio”, señala en sus conclusiones la encuesta elaborada por la entidad. Además, consideran que, en cierta medida, los márgenes operativos de las empresas también se ha estancado, por lo que un 2% dice que los márgenes de las empresas no aumentarán durante los próximos 12 meses.

Para Michael Hartnet, estratega jefe de Inversiones de la entidad, “las expectativas de los inversores sobre los beneficios corporativos han tomado un giro siniestro este año. Es una señal de advertencia para las acciones sobre los bonos, para los high yield sobre el grade investment y para los sectores cíclicos sobre los defensivos”.

Tampoco se muestran exageradamente optimistas con las valoraciones. Según arroja los datos recopilados, que han sido recogidos a través de la participación de 174 gestores con 521.000 millones bajo gestión, el 46% de los encuestados considera que los mercados de renta variable están sobrevalorados.

Respecto a la asignación de activos, la encuesta recoge que el atractivo de las acciones cae mientras que las posiciones en efectivo aumentan. En agosto se produce una leve rotación de activos y los gestores reconocen una sobreponderación casi récord hacia los bancos, seguido de la tecnología. En cambio, bajan el interés por algunos sectores como el energético y los productos básicos, como las utilities o las teleconomunicaciones.

Luces y sombras

Por segundo mes consecutivo, la encuesta refleja que la política de los bancos centrales y el colapso del mercado de bonos siguen siendo los principales riesgos de cola para los inversores, así lo considera el 22% y el 19% respectivamente.

En concreto, “para el 48% de los encuestados el impacto de la reducción de la balanza de pagos de la Fed en 2017 será el principal evento del mercado y el 31% considera que cualquier disminución supondrá un riesgos para el rendimiento de los bonos más altos y las acciones”, explica la encuesta de Bank of America Merrill Lynch en sus conclusiones.

Las perspectivas sobre el crecimiento global continúan siendo firmes, tanto en Estados Unidos como en Europa, por lo que el 49% de los encuestados reconoce que sería muy sorprendente que en el plazo de seis meses se cayera en una recisión.

Foto: Hellojenuine, Flickr, Creative Commons. Los 10 selectores y asesores que mejor aconsejan sobre fondos de inversión en España y Brasil

Poner nota a un fondo de inversión implica un amplio y complejo ejercicio de análisis, tratando de distinguir a los mejores productos de los peores. Pero ¿quién controla a los que ponen esas notas? La plataforma SharingAlpha no solo proporciona listas de los fondos más votados por los profesionales compradores de estos vehículos sino que también controla y analiza los aciertos de estos profesionales, elaborando a su vez una lista con aquellos que tienen más tino a la hora de dar su opinión sobre los fondos.

SharingAlpha ha compartido con Funds Society la lista de selectores con mejor nota (es decir, mayor índice de aciertos a la hora de asesorar sobre fondos, medido éste en términos de rentabilidad de esos vehículos a lo largo del tiempo) en España y Latinoamérica, que ofrecen su opinión personal, y desligada de la entidad en la que trabajan. En el top 10, hay dos profesionales brasileños y el resto son españoles.

La lista la encabeza el brasileño Samuel Barrese (que trabaja en Santander Brasil), seguido de Luciano Isaías (en el family office de Belgravia). Ya en España, Santiago de la Plata, de la EAFI Adhoc, Juan del Corro o Raúl López también están muy bien posicionados. En el top 10 también despuntan profesionales como Fernando Bonilla (Ahorro Corporación), Ramón Cirach (Morabanc), Pedro Martínez (Extravalor EAFI) o Pablo Nortes (Tressis).

SharingAlpha, nacida en abril de 2016 y fundada por Oren y Yuval Kaplan, es una plataforma de ratings de fondos y carteras modelos que se ha convertido en la mayor agencia de rating del mundo en términos de número de analistas de fondos que contribuyen a sus calificaciones. Actualmente, los profesionales compradores de fondos presentes en la plataforma ascienden a casi 900, llegan desde casi 50 países distintos (principalmente los principales mercados de Europa, Canadá, EE.UU. e Israel) y aportan más de 5.500 ratings a fondos.

Las notas a los fondos se basan en los ratings medios proporcionados únicamente por los compradores de fondos profesionales. Unas opiniones que éstos ofrecen de forma totalmente personal, sin estar ligadas a las de la entidad en la que trabajan.

A lo largo del tiempo, la plataforma analiza los resultados de rentabilidad de los fondos con rating, de forma que también califica las habilidades de los profesionales para dar consejos sobre fondos, que luego ofrecen mejores o peores rentabilidades. Así, establece un rating con los mejores selectores y asesores de fondos de inversión en diferentes lugares del mundo, es decir, los que mejor pueden predecir el comportamiento de los fondos en términos de rentabilidades.

Además, con las calificaciones de los expertos hacia los fondos, permite la creación de una cartera virtual de fondos de fondos que permite a los miembros de la plataforma construir su track record, no solo como selectores de fondos sino también como asignadores de activos.

Foto: Les Haines, Flickr, Creative Commons. 3 de cada 4 euros que capta Ibercaja Gestión llegan a través de los Acuerdos de Gestión de Fondos y de Banca Privada

Ibercaja Gestión ha registrado 2.386 millones de euros de aportaciones a fondos de inversión en los últimos doce meses, lo que representa un nuevo récord para la gestora. En particular, hasta junio, suma entradas por importe de 1.165 millones, captando el 9,5% del total de las aportaciones del sector en España, lo que la sitúa como tercera entidad del sistema que más aportaciones obtiene en este semestre. Este comportamiento ha permitido a la gestora de fondos de inversión de Ibercaja incrementar el patrimonio que administra en estos seis primeros meses del año en un 12,2%, alcanzando los 11.700 millones de euros, y avanzar en 22 puntos básicos su cuota de mercado, hasta registrar el 4,64% a final de junio.

Desde la puesta en marcha del Plan Estratégico 2015-2017, esta cuota de mercado ha mejorado en 124 puntos básicos, lo que ha llevado a Ibercaja Gestión a situarse en la séptima posición del ranking nacional por activos administrados.

La gestión discrecional acumula el 75% de las aportaciones

La gestión discrecional de fondos de inversión ha capturado, a través de los Acuerdos de Gestión de Carteras de Banca Personal y Banca Privada, el 75% de la totalidad de las aportaciones del semestre, lo que refrenda el consolidado modelo comercial de la entidad y su especialidad en la gestión del ahorro. Los segmentos de banca personal y banca privada son estratégicos para Ibercaja, que ofrece a sus clientes atención personalizada y asesoramiento integral adaptado a sus necesidades y expectativas a través de un equipo de profesionales expertos y especializados.

El volumen de esta gestión asciende, a final de junio, a más de 6.100 millones de euros de cerca de 80.000 clientes, y ya representa aproximadamente el 50% del patrimonio total administrado por la gestora de fondos de inversión de Ibercaja.

100% de rentabilidades positivas en las carteras perfiladas de fondos

La Gestión de Carteras permite a los clientes beneficiarse de la gestión experta de los profesionales del Grupo Financiero de Ibercaja, que seleccionan en cada momento los fondos más adecuados, sin sobrepasar nunca el riesgo que el cliente desea asumir.

A final de junio, el 100% del volumen que acumulan estas carteras obtiene rentabilidades positivas en el año. Estos productos facilitan la diversificación de las inversiones con un objetivo de capitalización del ahorro a medio plazo, como así lo están demostrando las rentabilidades de las carteras que integran estos acuerdos.

Las buenas rentabilidades obtenidas por el conjunto de fondos de inversión del Grupo Ibercaja (el 75% de éstos acumula rentabilidades positivas hasta junio) ha permitido que ocupen posiciones destacadas en los principales ranking elaborados por expertos independientes. En concreto, a finales de junio, 19 fondos de Ibercaja estaban en el primer cuartil de sus respectivas categorías y seis de ellos, en el primer decil.

Premios

El pasado mes de mayo, Ibercaja Gestión obtuvo el premio Expansión All-Funds Bank a la Mejor Gestora Nacional de Fondos de Inversión y a la Mejor Gestora de Renta Fija. En la edición del año pasado ya había resultado finalista, lo que refleja la consistencia en el tiempo de su calidad de gestión.

También en el mes de junio, la firma de análisis europea Extel Europe reconocía en su encuesta anual a los gestores de Ibercaja Gestión entre los mejores profesionales de la gestión española de renta variable, situándose cinco de ellos entre los veinticinco primeros puestos. En esta misma encuesta, Ibercaja Gestión resultaba la cuarta gestora de fondos de inversión española mejor valorada entre cuarenta entidades analizadas.

Estos reconocimientos se suman a los que cada año viene obteniendo Ibercaja Gestión y que avalan su trayectoria desde el inicio de la actividad en 1988.

Pixabay CC0 Public Domain. Continúa la escalada de las bolsas

La Reserva Federal se prepara para empezar a normalizar su balance y Amundi Asset Management ha aprovechado su último informe de mercado para analizar qué segmentos del mercado de renta fija se espera que lo hagan mejor.

Para Charles Melchreit, portfolio manager y director de deuda con grado de inversiónde la gestora, dada la perspectiva de la firma acerca de los tipos de interés y el bajo nivel actual de los rendimientos del Tesoro, su equipo sigue creyendo que los bonos del Tesoro de los Estados Unidos no ofrecen un valor atractivo, en relación con otros sectores de renta fija. Los bonos del Tesoro a corto plazo continúan ofreciendo rendimientos reales negativos, ajustados por la inflación PCE.

“Creemos que los sectores de crédito siguen ofreciendo valor a los inversores, a pesar de los menores spreads observados en el mercado. Mientras que los spreads corporativos están muy por debajo del promedio y el apalancamiento ha aumentado, las empresas continúan ofreciendo fundamentos sólidos”, explica Melchreit.

Por esta razón, Amundi se muestra a favor de la deuda high yield y de los préstamos bancarios de compañías con grado de inversión. Este último tipo de deuda está ahora un 0,9% por encima de sus mínimos de post 2008. La firma también encuentra bolsas de valor en ciertos mercados de titulización.

Debilidad del dólar

Con respecto al dólar, Melchreit, cree que la divisa estadounidense podría depreciarse modestamente a corto plazo, a medida que disminuyan los diferenciales de rendimiento entre los mercados de Estados Unidos y los mercados desarrollados, lo que reflejaría, en parte, la posible convergencia de la política de los bancos centrales mundiales.

“La Fed ha endurecido más el tono que el resto de bancos centrales, pero ha adoptado un enfoque cauteloso para endurecer la política. Un mejor crecimiento global, que ha sorprendido al alza, podría forzar a otros bancos centrales, lo que provocaría un estrechamiento transfronterizo de las rentabilidades, y por lo tanto un dólar potencialmente más débil”, explica.

Foto: Pixabay. Diez años de crisis financiera global: 3 cosas que el mundo ha hecho bien y 3 objetivos por conseguir

“Después de una de las décadas más tumultuosas tanto de la memoria viva como histórica, vemos en general que la estabilidad global y la recuperación económica comienzan por fin a cobrar fuerza”, indica Ludovic Subran, economista jefe de Euler Hermes, accionista de Solunion, firma experta en seguros de crédito, que ha presentado un análisis sobre los cambios que el mundo ha registrado una década después del comienzo de la crisis financiera global.

“Se han aprendido muchas lecciones desde agosto de 2007 e incluso durante los momentos más oscuros de la crisis, hay muchas cosas que los líderes mundiales hicieron bien. Al mismo tiempo, 10 años después del comienzo de la crisis, todavía hay mucho por hacer para asegurar que la economía mundial continúa su trayectoria ascendente y para asegurar que estamos totalmente preparados para capear futuros golpes”, añade.

Tres cosas que el mundo ha hecho bien

En su opinión, la primera es que los líderes mundiales consiguieron reunirse y actuar con unidad: el G20 sentó un precedente para la coordinación de emergencia de respuestas monetarias y fiscales a la crisis, y esta unidad y propuesta común fue un pilar fundamental. «Comenzando con el London Summit en 2009, los Estados Unidos fijaron las pautas con un estímulo de 1,1 trillones de dólares para ayudar a evitar la amenaza de depresión global. Los líderes mundiales hicieron todo lo posible para dar una respuesta global a una crisis global, para mantenerse informados de la evolución y, muy importante, hablar con una sola voz. Esto también sentó los cimientos para fortalecer la cooperación para ayudar a prevenir futuras crisis. Al mismo tiempo, guardianes internacionales como el FMI se revivieron y reorientaron para proporcionar una valiosa red de seguridad financiera donde los miembros incrementaron su capacidad de préstamos de emergencia mientras reformaban sus estructuras de gobierno», comenta.

En segundo lugar, recuerda el experto, se reforzó la regulación financiera global: «Durante este periodo, se adoptaron importantes cambios macroprudenciales y de supervisión. Primero, se establecieron requerimientos de capital para asegurar que se mantenía un ratio mínimo de capital de nivel 1 ordinario (CET1) de 4,5% en todo momento por los bancos. En segundo lugar, se introdujo un creciente ratio de apalancamiento de más de 3%. En tercer lugar, aumentaron los requerimientos de liquidez. Basilea III y Solvencia II, así como el Mecanismo Único de Resolución de la UE, fueron heredados de este nuevo paradigma regulatorio. Como resultado, la actividad bancaria es ahora mucho menos arriesgada y más segura para los consumidores. En Estados Unidos, la Regla Volcker contra las inversiones especulativas y la Ley Dodd-Frank de Reforma de Wall Street y Protección del Consumidor aseguraban el contexto para que el sector financiero jugara su decisivo rol de facilitador durante la recuperación», indica.

En tercer lugar, el mundo aprendió a ampliar su manera de pensar: «Los test de estrés fueron generalizados y estandarizados durante este periodo y la comunicación del sector financiero, más rigurosamente escrutada para proporcionar la esencial transparencia. Los riesgos endógenos y contagiosos también fueron observados en detalle. Esto se ejemplificó en las reformas “demasiado grande para quebrar”, que identificaban instituciones financieras sistemáticamente importantes (SIFIs) y les imponían requisitos de adecuación de capital más altos, supervisión más intensa y mejores herramientas para resolución, incluido el establecimiento del Consejo de Estabilidad Financiera en Basilea».

Tres cosas que el mundo aún necesita conseguir

En este apartado, en primer lugar, destaca que el mundo necesita revivir el multilateralismo preventivo: «Parece que los líderes mundiales solo se reúnen y hacen progresos reales en tiempos de crisis. El G20 habría perdido, presumiblemente, algo de su lustre en los últimos años, mientras que los riesgos se han incrementado. Desde el gran problema de desendeudamiento a la política monetaria experimental, al riesgo político y el proteccionismo, incluido el proteccionismo financiero, el mundo debe dirigir los inminentes desafíos de forma proactiva para evitar mayores divergencias. Los organismos multilaterales deben avanzar la coordinación política, evitar reformas a medio hacer como la generalización de mecanismos de resolución que protegen a los contribuyentes, una tan llamada “bail-in” (deuda que asume pérdidas), y continuar promoviendo el uso responsable de las finanzas (y el acceso a ellas), mientras se mantienen preparados para la próxima crisis».

Además, dice, debemos mejorar la regulación, juntos: «La recuperación en el sistema bancario ha sido desigual. Algunos bancos se mantienen subcapitalizados mientras los préstamos morosos plagan los balances en el sur de Europa, por ejemplo. Además, la distribución de activos ha incrementado el vínculo entre bancos y gobiernos. En Estados Unidos, la regulación financiera puede ser revisada en un tiempo de liquidez sin precedentes, creando nuevos riesgos financieros. De hecho, un empujón de regulación asimétrico podría crear competencia innecesaria, especulación excesiva y comportamientos de tipo riesgo moral. Los puntos débiles regulatorios son muchos –por ejemplo, banca paralela, especialmente en mercados emergentes y pasivos sin financiación en los fondos de pensiones estatales- mientras que la regulación excesiva también ha impulsado el exceso de ahorros y obstaculizado el crecimiento de la inversión».

Por último, defiende que los comportamientos deben cambiar: «El estrés financiero es evidente en todas partes, desde los niveles de deuda de las familias a los mercados de bonos soberanos, a la ebullición de las clases de activos. Como resultado, la complejidad y la sobre ingeniería pueden dar una falsa sensación de seguridad. Siempre habrá incógnitas. Simplicidad, pensamiento crítico y, en parte, autorregulación, podrían complementar un, a menudo retrasado, cambio en la naturaleza reguladora», añade. Este último punto es crítico para el futuro éxito, según Ludovic Subran, que añade: “Demasiadas reglas enmascaran a menudo una falta de confianza y propósito; ambas son fundamentales ya que las finanzas son un buen sirviente pero un mal señor”.