CC-BY-SA-2.0, FlickrFoto: Bill Wilson. ¿Cuál será la influencia de las políticas de los bancos centrales en el sector inmobiliario?

El comportamiento de los mercados inmobiliarios cotizados en todo el mundo será sensible a la forma en que los bancos centrales se comporten en los próximos meses, en particular a los movimientos de los tipos de interés provocados por la cambiante política monetaria de los bancos centrales, especialmente en Estados Unidos, la eurozona y Japón.

Muchos participantes del mercado siguen siendo optimistas sobre cierto grado de reactivación en Estados Unidos, lo que probablemente conduciría a un aumento de los tipos de interés a más largo plazo allí y en otros países. Sin embargo, Shaun Stevens, estratega de Real Estate de BNP Paribas AM, afirma que la gestora ha adoptado una postura un poco más cautelosa.

“Nuestras expectativas son que el crecimiento y la inflación continúen en su trayectoria actual en el futuro inmediato, con las presiones de los precios en los EE.UU., Europa y Japón, mientras que el crecimiento económico será más estable que espectacular”.

Stevens estima que existe el riesgo de que cualquier cambio en la política del BCE pueda conducir a un aumento de los rendimientos de los bonos y desencadenar una oleada de ventas en de las compañías inmobiliarias que cotizan en bolsa en la zona euro. Sin embargo, afirma, cualquier volatilidad en torno a un cambio en la política del BCE será de corta duración.

“Aunque reconocemos que es probable que la trayectoria de los rendimientos de los bonos sea volátil, creemos que los cambios en las políticas del banco central en los próximos meses serán graduales e incluso podrían tener un impacto sorprendentemente limitado en los mercados inmobiliarios ya que las valoraciones actuales han hecho que el banco central cuenta”.

Experiencia histórica

Recientemente, la atención de los inversores inmobiliarios se ha centrado especialmente en la posible disminución del programa de expansión cuantitativa (QE) por parte del BCE, pero el consenso es que el organismo que preside Mario Draghi tratará de normalizar la política monetaria tan rápido como lo permita el ritmo de la recuperación económica.

Aquí, para tratar de comprender las posibles consecuencias para el mercado inmobiliario europeo, el gestor de BNP Paribas AM recuerda lo sucedido en Europa desde diciembre de 2016, cuando el BCE anunció que estaba reduciendo su programa de compra de deuda de 80.000 millones de euros a 60.000 millones de euros al mes y la experiencia de los Estados Unidos a raíz del ‘taper tantrum’ de 2013. Parece improbable que el BCE se apresure a elevar los tipos de interés a corto plazo después de que el programa de compra de bonos se haya reducido.

La Reserva Federal comenzó a disminuir su QE en diciembre de 2013 y hasta finales de octubre de 2014, las empresas cotizadas del sector inmobiliario de Estados Unidos subieron un 22,4% desde diciembre de 2013 a octubre de 2014. La Fed subió los tipos de interés 14 meses después de que el QE terminara, a finales de 2015. El período entre el final de la disminución y el primer aumento de los tipos de interés trajo volatilidad al mercado inmobiliario de Estados Unidos y aun así el índice MSCI REIT registró una subida del 8% desde octubre de 2014 a diciembre de 2015

“A pesar de que es mejor mantener la prudencia a la hora de extraer conclusiones de la experiencia estadounidense, lo que está claro es que el fin de la QE, si es gestionado cuidadosamente por los bancos centrales, no se verá acompañado automáticamente de una venta de las acciones de inmobiliarias cotizadas”, concluye Stevens.

Foto: Guwashi999. Japón encabeza las alentadoras perspectivas sobre la renta variable

La actividad económica global ha seguido creciendo en todo el mundo, incluso se ha acelerado, en el primer semestre de 2017 debido, en la mayor parte de los países, a la demanda doméstica. La inversión empresarial se ha reforzado en varias áreas (Estados Unidos, Eurozona, Japón) y el comercio global ha mejorado desde el comienzo del año, gracias a la resincronización del ciclo global.

En este entorno, la perspectiva de Amundi Asset Management para la eurozona ha mejorado aún más ya que las expectativas de crecimiento han aumentado del 1,6% al 1,8%. Las economías emergentes también se han beneficiado de la fortaleza del ciclo global, la debilidad del dólar y la prudente política de normalización de la Reserva Federal.

En cuanto a la inflación, mientras la subyacente sigue siendo moderada incluso en países que tienen pleno empleo, o casi (Estados Unidos, Alemania, Japón) y los precios del petróleo han caído en respuesta al exceso de oferta. En cuanto al futuro, el equipo que lidera Pascal Blanqué, director de Inversión del grupo, estima que los precios del petróleo estarán en torno a los 50 dólares por barril en los próximos años y la inflación subyacente se acelerará, pero seguirá siendo moderada en relación con los estándares históricos. En consecuencia, se espera que los bancos centrales sigan siendo acomodaticios en lo que queda de 2017.

Este escenario de “reflación suave”, con la inflación en línea con los objetivos del Banco Central y el crecimiento global ligeramente por encima del 3%, sigue siendo el escenario base de la gestora (70% de probabilidad).

“Aunque los riesgos políticos han disminuido en Europa, siguen presentes en el resto del mundo con importantes riesgos geopolíticos en Corea del Norte y China que podrían salpicar de forma grave al resto del mundo. El riesgo de que la política económica de Estados Unidos decepcione también es alto en este momento y sigue siendo un importante riesgo que es preciso monitorizar”, escribe Blanqué en el análisis mensual.

Estas son para Amundi las ideas de mayor convicción de cara a los próximos meses:

Multi-Activos: en general, la gestora mantiene un riesgo de fondo, principalmente a través de la renta variable (Europa, Japón y mercados emergentes seleccionados). “De todas formas, no creemos que el entorno de inversión actual no presente riesgos para los inversores: la complacencia del mercado – en términos de baja volatilidad, y alta correlación entre clases de activos – ha aumentado más y algunas áreas del mercado (especialmente la deuda de Estados Unidos) tienen un precio excesivo”, explica el director de Inversiones. “Es importante ser selectivos en la deuda y esforzarse para proteger las carteras de los inversores frente a riesgos de cola a través de la cobertura”, añade.

Renta Fija: los precios se están encareciendo en todas partes. En los mercados desarrollados la deuda soberana sigue siendo poco atractiva y está expuesta a riesgo de tipos de interés, especialmente si se tiene en cuenta la próxima retirada de la política monetaria extraordinaria de los bancos centrales. Ante esto, Amundi mantiene un énfasis en la duración corta y preferencia por los bonos corporativos frente a los soberanos en Estados Unidos y la eurozona. “Creemos que es importante adoptar un enfoque de mayor cautela ante la deuda high yield, debido al excesivo estrechamiento de diferenciales en este segmento, mientras buscamos oportunidades de rentas en los bonos de mercados emergentes”, explica Blanqué.

Renta Variable: la opinión de la gestora sobre la renta variable es positiva, especialmente debido a la perspectiva de fortaleza en los beneficios, flujos de inversor y tendencia económica. “También favorecemos Japón y mercados emergentes, donde los beneficios han sido revisados al alza por primera vez en 5 años”.

Activos Inmobiliarios: Amundi cree que existe valor en la continuidad de la liquidez en especial en el terreno de los préstamos apalancados. “Somos más prudentes en general en el capital riesgo debido al problema de los precios. En un escenario reflacionario, todavía queda algún valor en los activos inmobiliarios europeos (precios de los inmuebles atractivos y posible aumento del alquiler), para invertir a través de la diversificación”, concluye.

Foto: Historias Visuales, Flickr, Creative Commons.. El número de fondos en España se estabiliza tras tres años de consolidación

A lo largo de los últimos tres años (2014, 2015 y 2016), el número de fondos se ha venido reduciendo en el mercado español. Pero, a tenor de los datos de 2016, en los que solo hubo una reducción de 12 fondos de inversión, frente a los 381 de los últimos tres años en conjunto, la CNMV considera que esa tendencia de consolidación está llegando a su fin.

“Todo parece indicar que ha finalizado el proceso de consolidación de la oferta de fondos que venían realizando las sociedades gestoras y que ha comportado una reducción de 381 fondos en tres años”, explica la CNMV en su reciente informe anual sobre los mercados de valores y su supervisión.

En diciembre de 2016, el número de fondos de inversión era de 1.748, solo 12 menos que al cierre del ejercicio anterior, tras producirse 167 altas y 179 bajas. De estas últimas, 175 fueron consecuencia de absorciones por parte de otros fondos.

“Esta ligera reducción en el número de vehículos en 2016, unida al aumento patrimonial de los fondos, dio lugar a un incremento del patrimonio medio por fondo durante el ejercicio, que pasó de 126,2 millones de euros en 2015 a 136,1 millones en 2016”, explica el informe.

El número de partícipes, en línea con el comportamiento del patrimonio, creció un 7,4 %, hasta situarse por encima de los 8,2 millones. Por categorías, los fondos globales fueron los que experimentaron el mayor avance (277.000 partícipes más) debido, en parte, al cambio de algunos fondos pertenecientes a otras categorías hacia esta clase. También se produjeron incrementos sustanciales en los fondos de gestión pasiva y de renta fija, en concreto 191.535 y 144.137 partícipes más, respectivamente. El 97,7 % de los partícipes de los fondos eran personas físicas y concentraban el 82,2% del patrimonio total, siendo ambos porcentajes muy similares a los del año anterior.

Dominan las gestoras de grandes bancos

Los datos también arrojan una cifra interesante: el 83% del patrimonio de los fondos estaba gestionado a final de año por entidades integradas en grupos bancarios, incluidos los constituidos en torno a cooperativas de crédito. Las gestoras dependientes de compañías de seguros y empresas de servicios de inversión (sociedades y agencias de valores) administraban el 8,5% y el 4,5% del total, respectivamente. El resto del patrimonio (4%) lo gestionaban otras entidades. Estos porcentajes apenas han variado durante los últimos años.

Las entidades bancarias también continuaron desempeñando un papel central en la distribución comercial de los fondos y, en general, de las IICs. Así se desprende, en particular, de los datos relativos a la prestación del servicio de recepción, tramitación y ejecución de órdenes de clientes minoristas para este tipo de instrumentos, facilitados por estas entidades y por las sociedades y agencias de valores a la CNMV.

El pasado año, las entidades de crédito supusieron el 95% del importe total de las órdenes referidas a IICs nacionales, y las sociedades y agencias de valores el 5%, porcentajes muy parecidos en ambos casos a los de 2015.

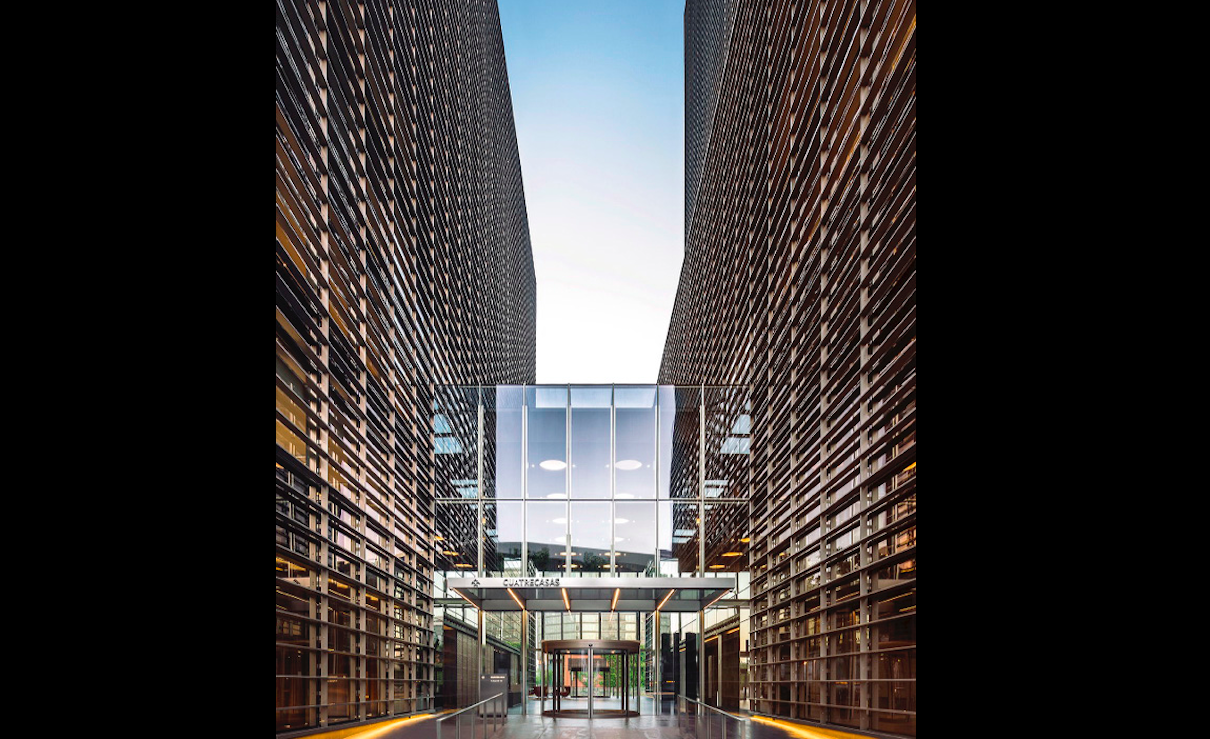

Foto cedidaFachada de la Torre Cuatrocasas de Barcelona, obra del estudio GCA Architects.. GCA Architects recibe el premio Catalunya Construcció por la Torre Cuatrecasas

El edificio Torre Cuatrecasas, obra de GCA Architects, recibe el premio Catalunya Construcció, otorgado por el Col-legi d’Aparelladors de Barcelona (CAATEEB). Reconocimiento que se entregó el pasado 6 de julio en el Barcelona Nautic Centre, dentro de la XIV edición de los Premis Catalunya Construcció y en el marco de la Nit de la Construcció organizada por el Col-legi d’Aparelladors de Barcelona (CAATEEB). Al evento asistieron 500 personas, en su mayor parte profesionales y empresarios del sector de la construcción.

El estudio de arquitectura GCA Architects resultó ganador en la categoría de dirección de ejecución de obra por el edificio de oficinas Torre Cuatrecasas, ubicado en Diagonal, 191, en el distrito 22@ de Barcelona. El galardón fue recogido por Jesús Hernando y Daniel Fernández, de GCA Architects. En su veredicto, el jurado destacó “el nivel de calidad conseguido en la construcción de un edificio de promoción privada que ha tenido que adaptar los procesos de ejecución a las difíciles condiciones de partida planteadas por el cliente”.

Según explican desde GCA Architects, la Torre Cuatrecasas es un edificio icónico, de diseño puro y minimalista, que nace en la nueva Diagonal de Barcelona, en pleno Campus Audiovisual 22@. Este estudio ha diseñado dos torres que alcanzan los 72 metros de altura y que constituyen un homenaje a la principal vía de Barcelona. Además, el edificio se ha proyectado de acuerdo a los rigurosos estándares de eficiencia energética del US Green Building Council para la obtención de la certificación LEED con categoría GOLD.

Los premios Catalunya Construcció, organizados por el Col-legi d’Aparelladors de Barcelona tienen como objetivo reconocer el esfuerzo de los profesionales y las empresas del proceso constructivo y premiar las personas que, con su trabajo, contribuyen a mejorar la calidad, la gestión, la sostenibilidad, la innovación y la seguridad en la construcción. Los premios cuentan con el apoyo del Consell dels Col-legis d’Aparelladors de Catalunya y de Arquinfad.

Otros premiados

En esta edición también fueron premiados: Dalmau+Morros Tècnics, por la Reforma y adecuación de la Sala Becket; Miquel Roldán, Mercè Berenguè y Enric Peña por el Espai de Bombers Parc de la Prevenció de Barcelona; Laia Renalies, Carles Serrano, Leticia Soriano, Roger Such y Baldomer Ric por la Iglesia de Santa Maria de Vilanova de la Barca (Segriá); Batlle i Roig Arquitectes, por el Sistema de drenaje de aguas pluviales en el centro comercial The Style Outlets de Viladecans. Obtuvo además una mención especial para Núria Sauleda y Juan José Rosas por el Piloedro –cimiento prefabricado desmontable y reutilizable para estructuras ligeras–; y fue premiada Annaïs Soler por la Coordinación de seguridad y salud de la remodelación del pabellón municipal de la Rambla.

Además, se otorgó una mención especial para Antonio García, Cristina Oliva, Ángel Garcés y Fulgencio Dávila por el Nuevo edificio de cristalización de sal vacuum por compresión mecánica en Súria; Jordi Rocabert, de la Escola La Salle por el proyecto de Rehabilitación, restauración y cambio de uso de la zona norte de la antigua fábrica de Can Balasch en Sabadell; así como a Rosa Maria Pérez García, de l’Escola Politècnica Superior d’Edificació de Barcelona (UPC) por el Estudio metodológico de los sistemas SATE para rehabilitaciones energéticas y el Premio Especial a la Trayectoria Profesional a Oriol Bohigas i Guardiola (Barcelona, 1925).

Pixabay CC0 Public DomainShepardhumphries. El dilema de la normalización de la política monetaria se instala en Jackson Hole

Desde hoy y hasta el sábado 26, los responsables de los principales bancos centrales del mundo se darán cita en Jakson Hole, un valle al pie de las Montañas Rocosas en Wyoming (Estados Unidos). Como todos los años, los banqueros se reúnen en su cita estival que este año tiene sobre la mesa importantes temas, entre ellos la evolución de las políticas monetarias.

Parece que este encuentro entre banqueros centrales, ministros de finanzas, académicos y participantes del mercado financiero de todo el mundo es poco relevante para los mercados, pero no es así. “Deberíamos seguir de cerca la reunión de Jackson Hole porque lo que estamos viviendo en la actualidad es similar al período 2004 a 2006”, advierte Fabrizio Quirighetti, CIO y co-responsable de Multiactivos de SYZ Asset Management.

En su opinión, en aquel momento, los principales bancos centrales empezaron a normalizar su política monetaria después de ser extremadamente acomodaticia para amortiguar los efectos del estallido de la burbuja de Internet. “La diferencia es que el crecimiento actual es mucho menos espectacular y el riesgo de inflación mucho menor”, advierte Quirighetti.

Dejando las comparaciones a un lado, en esta ocasión los mercados financieros buscan en Jackson Hole más señales sobre la normalización de la política monetaria y el fin o la reducción de los programas de compra de activos, categorizados como el Quantitative Easing (QE).

Qué esperar

Según Christopher Dembik, jefe de análisis macro de Saxo Bank, la última vez que el presidente del Banco Central Europeo, Mario Draghi, asistió a Jackson Hole anunció el Quantitative Easing, convirtiéndose en el banquero central favorito de los inversores. “Draghi volverá a Jackson Hole este año, y podría verse animado por la mejora de los datos económicos de la eurozona, pero los cambios estructurales y demográficos a largo plazo complican su capacidad de endurecer la política monetaria”, apunta Dembik.

Justamente estos lastres hacen que no esté tan claro que Draghi, y el resto de banqueros y personalidades del mundo financiero, se manifiesten tan abiertamente a favor de la normalización de la política monetaria. Después del simposio que organizó hace dos meses el BCE en Sinatra, Portugal, y en el que se mostró cierta inclinación hacia ella, los bancos centrales pudieron comprobar la reacción del mercado ante la retirada de estímulos.

“El ejercicio de Sintra parecía exagerado, ya que provocó fuertes reacciones en los mercados de divisas. Jackson Hole podría traer casi los resultados opuestos. Los bancos centrales, en particular el BCE, podrían tratar de minimizar los efectos de la normalización de la política monetaria para mantener los mercados financieros en calma”, explica David A. Meier, economista de Julius Baer.

Próximas medidas

Según los expertos, la situación monetaria en la eurozona se ha relajado respecto a finales de 2016. Por ello, cabría esperar una contracción de la política monetaria, que, sin embargo, se ha visto neutralizada por el efecto de un euro fuerte en las condiciones monetarias. Y es que el QE ha implicado un efecto de devaluación de la divisa que ha aumentado temporalmente la competitividad de precios en el sur de Europa.

En opinión de Dembik, el BCE tendrá que mantener su política monetaria laxa mucho más tiempo de lo esperado, tal vez durante una década, debido a los cambios estructurales en el mercado laboral. “Los inversores no aceptarán una disminución del QE, lo cual es inevitable debido a las limitaciones técnicas –escasez de bonos– y consideraciones políticas –complaciendo a los alemanes–. Pero deben tener en cuenta que los tipos de interés seguirán siendo extraordinariamente bajos durante un período de tiempo muy prolongado, proporcionando un bajo costo de capital al mercado”, afirma.

Misma opinión comparte Thomas Mayer, analista y fundador del Instituto de Investigación de Flossbach von Storch AG, gestora de la cartera de los fondos de Flossbach von Storch Invest S.A. “El BCE debería abstenerse de una política monetaria restrictiva. Presumiblemente, Draghi no aprovechará para anunciar el término de la relajación cuantitativa. Esto podría derivar en una apreciación del Euro y una significante contracción de las condiciones monetarias”, explica.

Respecto a la Fed, Mayer considera que podría decidir contraer su política monetaria, a pesar de que el IPC se encuentra todavía por debajo de los objetivos de inflación. “Esto significa reducir sus balances y una nueva subida del tipo de interés”, señala.

Photo: Terry Simpson, a multi-asset investment strategist at BlackRock / Courtesy. Terry Simpson: “We Continue to be Overweight in Equities Relative to Bonds, Even Eight and a Half Years into the Cycle”

En un entorno en el que los niveles de volatilidad se sitúan en mínimos, en parte debido a las extendidas medidas de relajamiento cuantitativo por parte de los bancos centrales y a la baja volatilidad que se ha registrado en las variables macroeconómicas como el PIB, la tasa de empleo y la inflación, desde el BlackRock Investment Institute apuestan por mantener su exposición actual al riesgo e incluso por aumentarla. Con este punto de partida, la pregunta que tiene sentido hacerse es: ¿dónde tomar ese riesgo dentro de los mercados de capitales con las condiciones actuales? Terry Simpson, estratega de inversión en multiactivos, se reunió a mediados de julio en Miami para resolver esta cuestión y compartir las expectativas de la firma sobre los distintos mercados.

En los próximos cinco años, esperan que la renta variable estadounidense de gran capitalización, así como la de pequeña y mediana capitalización proporcione un retorno medio del 4%. Asimismo, para el mismo horizonte temporal, esperan que la renta variable global desarrollada excluyendo Estados Unidos obtenga un rendimiento medio del 6,2% y que la renta variable emergente consiga un 7%.

“Estas diferencias en rendimientos vienen dadas por los altos niveles de valoración en los que se encuentra el mercado de renta variable estadounidense. Niveles que son vulnerables a revertir a su media. Pero también creemos que hay una oportunidad en el crecimiento de la volatilidad mundial dentro de este ciclo económico y queremos inclinar nuestra cartera hacia las economías donde emanará el crecimiento. Sabemos que el ciclo económico de Estados Unidos está mucho más maduro que el de la Eurozona, Japón o los mercados emergentes, por eso estas economías deberían acortar distancias”, comentó Terry Simpson.

“Debemos pensar en las valoraciones y reflexionar sobre las asignaciones de activos, solemos recibir frecuentemente preguntas sobre el alto nivel de las valoraciones en los mercados financieros, tanto en renta variable como en deuda. Las valoraciones de los bonos se encuentran históricamente en su rango de valoraciones más altas. Mientras que las acciones se encuentran en niveles elevados, no están tan caras como los bonos. Por lo tanto, la clave está en el valor relativo”, añadió.

Una clara apuesta por la renta variable

La cuestión se convierte en una apuesta por el valor relativo: ¿Si se invierte en renta variable, qué prima se obtiene en comparación con una inversión en bonos? Para la gestora, esta pregunta tiene un mayor sentido que pensar en la renta variable en términos absolutos, pues la gran mayoría de los clientes tienen posiciones en carteras multiactivo. Además, ya han transcurrido ocho años y medio desde el comienzo del ciclo, por lo que los niveles de valoraciones son altos: “Si se compara la rentabilidad por beneficio del índice S&P500 con la prima que aporta la renta variable -calculada restando a la rentabilidad por beneficio de la renta variable en Estados Unidos, el rendimiento real de los bonos en este mismo mercado- se puede observar que las valoraciones en la bolsa de valores son altas, pero si éstas se comparan con los bonos, son relativamente baratas, es por ello que seguimos sobreponderando las acciones sobre los bonos, incluso ocho años y medio después en el ciclo”.

Otra razón por la que en BlackRock Investment Institute favorecen la renta variable es porque el crecimiento de los beneficios comienza a ser una parte sostenida de este mercado: “Hemos comprendido que éste es un ciclo de mercado con múltiples fases de expansión, con una falta de recuperación en el crecimiento de los beneficios, aunque ahora hemos llegado a un punto de sólido crecimiento en los beneficios. El primer trimestre de 2017 fue el primero, desde 2010, en el que todas las principales regiones globales registraron un crecimiento positivo de dos dígitos en términos de beneficio por acción. Por eso, resulta confuso que los clientes estén retirando dinero de los mercados de renta variable ahora que se está registrando crecimiento en los beneficios. Es muy probable que el crecimiento del primer trimestre de este año no se vuelva a registrar, porque en algunas regiones las divisas se han apreciado, algo que pudiera actuar como un viento en contra para los beneficios. Pero, seguimos pensando que en Europa y Japón pudieran llegar a darse este tipo de crecimiento en el segundo trimestre, mientras que en Estados Unidos esperamos que se el rendimiento se mantenga en un solo dígito, pero en la parte alta. En cualquier caso, esto supone una notable mejora con respecto a los años anteriores”.

Por otro lado, cabría tener en cuenta las expectativas de Wall Street, pues existe una tendencia que comenzó en torno al 2010-2011. A partir de entonces, los analistas hacían públicas a principios de cada año unas expectativas muy altas en términos de beneficio por acción que, a medida que el año avanzaba, se ajustaban a la baja, convirtiéndose en más y más pesimistas. Sin embargo, 2017 es el primer año en el que las expectativas diseminadas a principios de año permanecieron prácticamente planas, algo que según Terry Simpson debería interpretarse como un dato alentador, pues rompe con el patrón anterior y además se está viendo respaldado por una mejora en la recuperación de los beneficios.

Las oportunidades se encuentran fuera de Estados Unidos

En BlackRock comenzaron a considerar que en Europa habría oportunidades de inversión en el último periodo del año pasado. Una postura que en ese momento se identificó como contraria al consenso del mercado. Ahora, el resto del mercado está considerando tener exposición en renta variable europea, por lo que la visión contraria dejó de serlo. ¿Ajustarán por ello su posición? No todavía.

“Cuando analizamos los fundamentales de ciertas regiones, nuestro caso permanece en terreno positivo. Por ejemplo, en Europa, el porcentaje de países que tienen índices PMIs por encima de su media histórica se encuentra en los niveles más altos desde 2011”.

“Antes de 2009, el beneficio por acción en los mercados de renta variable europea excluyendo Reino Unido estaba prácticamente alineado con el de Estados Unidos, al igual que el crecimiento de los beneficios, producto del incremento de la globalización. Tras la Gran Recesión Financiera, los beneficios en Estados Unidos continuaron creciendo algo más, pero en Europa, básicamente permanecieron muy planos o disminuyeron. Creemos que la brecha tiene potencial para cerrarse conforme la economía global mejora. Esta es una historia fundamental, existe la oportunidad de que Europa llegue a alcanzar a Estados Unidos,” explicó.

Con respecto a la necesidad de proteger y cubrir la cartera frente al riesgo de moneda, Simpson defendió que depende de la tolerancia al riesgo y el horizonte temporal del cliente. “Si se busca exposición al mercado de renta variable europea o japonesa y la moneda local se encuentra en un momento positivo, se estaría añadiendo alfa a la cartera con una exposición directa al riesgo de divisa, tal y como sucede en la actualidad con el euro y el yen. Por el contrario, si la moneda local se encuentra en un momento débil, como sucedió en los últimos dos años, es conveniente optar por estrategias con cobertura de divisa. Con una tolerancia al riesgo alta y con un corto horizonte temporal, se puede invertir sin cobertura de divisa y tomar el riesgo de moneda, pero si el cliente no desea tanta volatilidad en su cartera, es mejor cubrir la posición. Lo mismo ocurre con el horizonte temporal, en el transcurso de 20-25 años el efecto de la moneda local se neutraliza, no existiendo básicamente diferencia en términos de retorno total, pero si sólo se desea invertir durante uno o dos años, es mejor cubrir el riesgo”.

Por último, Simpson revisa los fundamentales que soportan la inversión en los mercados emergentes. El diferencial entre el crecimiento de los mercados emergentes y desarrollados se empezó a contraer a partir del año 2010. El crecimiento de los mercados emergentes comenzó a converger con el de los desarrollados. Sucedió con China, que pasó de registrar un crecimiento anual del 10% a uno del 6%, pero fue algo que también ocurrió en Brasil y Rusia. “En los últimos dos trimestres, estamos viendo un repunte en el diferencial, los mercados emergentes están reiniciando su crecimiento. Si finalmente esta tendencia se consolida, creemos que el beneficio por acción crecerá y veremos un mejor desempeño por parte de los mercados emergentes en relación con los mercados desarrollados”.

Desde una perspectiva técnica, Simpson recordó lo sucedido en 2013, en el episodio conocido como el “taper tantrum”. Por aquel entonces, el presidente de la Reserva Federal era Ben Bernanke. En un periodo en que los rendimientos en las economías desarrolladas estaban deprimidos, un flujo masivo de fondos había invertido en renta variable de mercados emergentes buscando mayores rendimientos. “En ese momento, Bernanke comunicó a los inversores globales que se había llegado al tope de la influencia de las medidas de relajamiento cuantitativo y que era conveniente retirar el estímulo. Una falta de comunicación que se tradujo en una fuerte salida de los mercados emergentes por parte de los inversores. El dinero ha regresado a esta clase de activo, pero sigue habiendo muchos más inversores esperando para regresar a los mercados emergentes, otro punto positivo para esta clase de activo”, concluye.

Pixabay CC0 Public DomainFirmBee. Unigestion amplía su red de distribución de fondos al unirse a la plataforma MFEX

Unigestion cierra un acuerdo para unirse a la plataforma MFEX, con lo que amplía significativamente su red de distribución de fondos. Actualmente, Unigestion es responsable de gestionar 23.900 millones de dólares de activos de clientes, distribuidos por sus cuatro áreas especializadas: capital, inversión en activos múltiples, capital privado y alternativas.

Con este nuevo acuerdo, todos los subfondos y clases de acciones Uni-Global Sicav de Unigestion estarán listados en la plataforma MFEX, que ofrece 50.000 fondos a inversores en 30 países. La firma considera que disponer de los fondos de la SICAV de Unigestion en la plataforma MFEX marca el último paso en su crecimiento en el mercado intermediario, tras su registro en Allfunds Bank en marzo de este año.

Según señala Lloyd Reynolds, director de Intermediarios nórdicos y británicos de la compañía, “estamos encantados de haber fortalecido nuestra presencia en el espacio intermediario ofreciendo nuestros productos a través de la plataforma MFEX. El mercado intermedio es un área de crecimiento clave para Unigestion y esta expansión de nuestra red de distribución de fondos significa que ahora estamos presente en una de las plataformas de fondos mutuos más grandes de Europa”.

Ambos acuerdos, tanto el de Allfunds Bank como ahora el de MFEX, “han mejorado aún más la capacidad de distribución de fondos de Unigestion en el mercado intermedio y ofrecen a una gama más amplia de inversores el acceso a esas cuatro áreas de especialización de la empresa”, apuntan desde Unigestion.

Foto: AlfonsoBenayas, Flickr, Creative Commons.. ¿Qué se espera de las perspectivas macroeconómicas en el segundo semestre del año?

Entre las economías avanzadas hay que considerar una revisión al alza de las proyecciones de crecimiento de Estados Unidos porque se presume que se pondrá en marcha una distensión de la política fiscal y como consecuencia del ligero aumento de la confianza que, de continuar, reforzará el ímpetu cíclico. También han mejorado las perspectivas de Europa y Japón, gracias a la recuperación cíclica de la manufactura mundial y del comercio internacional que se inició en el segundo semestre de 2016.

Las revisiones a la baja de los pronósticos de crecimiento de las economías de mercados emergentes y en desarrollo son resultado del deterioro de las perspectivas de varias economías grandes, especialmente de América Latina y Oriente Medio, causadas por el ajuste en curso frente a la caída de los términos de intercambio durante los últimos años y los recortes de la producción de petróleo.

Los pronósticos de crecimiento de China, gracias a políticas de respaldo más fuertes de lo previsto, y de Rusia, cuya actividad parece haber tocado fondo y cuya recuperación se ha afianzado por efecto del alza de los precios del petróleo, hay que considerarlos alcistas.

El nivel general de inflación viene repuntando en las economías avanzadas debido al aumento de los precios de las materias primas, pero la dinámica de la inflación subyacente sigue siendo atenuada y heterogénea (lo cual concuerda con la variedad de las distintas brechas del producto). La inflación subyacente ha mejorado poco en los países con los niveles más bajos (por ejemplo, Japón y partes de la zona del euro).

Los riesgos que están en el horizonte se derivan de varios factores potenciales:

• Un giro de las políticas que lleve a los países a replegarse en sí mismos y los dirija incluso hacia el proteccionismo, con menos crecimiento mundial debido a la disminución del comercio internacional y de los flujos transfronterizos de inversión.

• Alzas de las tasas de interés estadounidenses más rápidas de lo esperado, lo cual podría acelerar la contracción de las condiciones financieras mundiales y provocar una fuerte apreciación del dólar, con repercusiones desfavorables para las economías vulnerables.

• Un ambicioso repliegue de la regulación financiera, que podría estimular una asunción excesiva de riesgos y aumentar la probabilidad de crisis financieras.

• El endurecimiento de las condiciones financieras de las economías de mercados emergentes, riesgo que se hace más probable si se tienen en cuenta las crecientes vulnerabilidades del sistema financiero chino asociadas a la rápida expansión del crédito y la continua debilidad de los balances de otras economías de mercados emergentes.

• La formación de un círculo vicioso entre la debilidad de la demanda, el bajo nivel de inflación, la fragilidad de los balances y el escaso crecimiento de la productividad en algunas economías avanzadas que operan con elevados niveles de sobrecapacidad.

• Factores no económicos como tensiones geopolíticas, desavenencias políticas internas, riesgos generados por la mala gobernanza y la corrupción, fenómenos meteorológicos extremos, y terrorismo e inquietudes en torno a la seguridad.

Las economías desarrolladas han conseguido superar los distintos focos de incertidumbre que fueron apareciendo a lo largo de 2016, en particular las dudas sobre el crecimiento chino y el resultado del referéndum británico, y afrontan 2017 en buena posición para seguir liderando el crecimiento internacional. Las condiciones financieras -tanto en Estados Unidos como en Europa- se han relajado sustancialmente y se sitúan en niveles similares a los de finales de 2015, favoreciendo la trayectoria de sus demandas internas. Todo ello en un contexto en el que los estímulos monetarios seguirán dotando de fondo al crecimiento en Europa y Japón, mientras que la economía norteamericana se verá previsiblemente favorecida por una política fiscal expansiva.

Los países emergentes mantendrán la tónica de crecimientos dispares de los últimos años. En el caso de China, la desaceleración ordenada de la inversión, unida al fuerte aumento del gasto público y a la recuperación de las exportaciones, serán clave para que siga manteniendo ritmos de crecimiento cercanos al 7%.

La recuperación en el precio de las materias primas supone un factor muy positivo para los grandes productores como Rusia y Latinoamérica. En este último caso cabe destacar Brasil, que avanza además en el control de la inflación y la reducción del déficit por cuenta corriente, lo que permite apuntar una progresiva recuperación de su ritmo de crecimiento.

Estados Unidos vs Zona Euro

Analizando la situación por países, se observan medidas expansivas en Estados Unidos, la fortaleza de la demanda interna sigue siendo la seña de identidad de la economía norteamericana y todo apunta a que el consumo privado mantendrá su carácter de motor del crecimiento durante el segundo semestre de 2017. Esta fortaleza se refleja en el buen momento del mercado de trabajo que se confirma tanto en su capacidad de generación de empleo como en la progresiva reducción de las peticiones semanales de desempleo.

El principal reto de esta economía reside en su capacidad para acelerar la inversión tras los signos de ralentización de los últimos meses. En este sentido, cobran especial relevancia las medidas de política fiscal expansiva que pueda adoptar la nueva Administración norteamericana. En concreto, el foco principal estaría en la reducción de impuestos, con especial impacto para el sector empresarial, así como en la inversión en infraestructuras. Asimismo, será importante conocer el impacto que las mismas puedan tener en el déficit fiscal y en la deuda pública.

La Zona Euro seguirá consolidación su crecimiento, aunque cederá algunas décimas respecto al año anterior resultado de la ralentización de su socio comercial británico. Ello viene a sumarse a una situación de crecimiento internacional moderado que lastra la contribución del sector exterior al PIB comunitario. Sin embargo, el consumo privado y la inversión en todas sus modalidades seguirán creciendo a tasas suficientes para asegurar crecimientos. A ello viene contribuyendo, sin duda, la batería de medidas expansivas del BCE que seguirá impulsando el crecimiento de los préstamos al sector privado. La trayectoria de los precios será un factor a vigilar, ya que la inflación subyacente sigue por el momento sin recoger la recuperación del crecimiento coincidiendo además con las bajas expectativas de inflación del mercado, a pesar de lo expansivo de las condiciones financieras.

España tendrá un crecimiento superior a la media de la Zona Euro, dando muestras del vigor de su crecimiento. Destaca especialmente la capacidad de creación de empleo, aunque éste es da todavía muestras de precariedad, ya que está muy ligado a actividades estacionales, y por lo tanto, a contratos con alto nivel de temporalidad. En cuanto al sector exterior, seguirá aportando crecimiento. La exposición de España a las exportaciones es inferior a la media de la Zona Euro, en especial a las economías con tasas de crecimiento en proceso de moderación como Reino Unido o China.

El reto de la economía española sigue siendo el déficit público, el más elevado entre los principales países de la Eurozona. Su progresiva reducción se produce a un ritmo aún insuficiente, lo que probablemente haga necesaria la implementación de nuevos ajustes fiscales.

¿El BCE reducirá el QE y subirá tipos de interés antes de que acabe el año?

El BCE, a pesar de que la inflación en la zona euro ya roza el objetivo del 2%, es dudoso que vaya a subir tipos a medio plazo. Puesto que no espero que el BCE eleve los tipos este año, el resultado previsible de las subidas de tipos de la Reserva Federal será que al final de este año el diferencial de tipos entre EE.UU. y la zona euro será de 1,25% al menos. Si esta situación persiste, lo que se esperaría son flujos de capitales desde la zona euro a EE.UU., y una apreciación del euro frente al dólar. Debemos recordar que la zona euro ha tenido un problema de deflación. Hace dos años, el BCE se enfrentaba al riesgo de deflación, a pesar de haber introducido tipos negativos en 2014. Para contrarrestar esto, el BCE introdujo el programa de compra de activos.

Desde finales del año pasado se ha producido un repunte de la inflación en la zona euro, especialmente en Alemania. Sin embargo, Mario Draghi ha seguido insistiendo en que el programa de compra de activos continuaría, y que los tipos de interés no subirían. El repunte de la inflación se debe a los precios de la energía, y que la inflación subyacente no muestra signos de aumentar. Lleva atascada por debajo del 0,9% más de un año.

Las condiciones exigidas por Draghi para plantearse la subida de tipos o reducción del QE son: converger al objetivo de inflación cercana a y menor que el 2%; que esta convergencia sea duradera; que la inflación se sostenga sin apoyo de medidas extraordinarias; y que el objetivo se alcance en el conjunto de la zona euro.

La cuarta condición es realmente una manera de decir a los alemanes que se aguantasen con su inflación nacional por encima del 2% mientras la inflación del conjunto de la zona euro aún estaba cercana al 1%. Pero es la tercera condición, que la inflación sea auto sostenida, la más difícil de cumplir.

Hoy por hoy, y a juzgar por su rueda de prensa del jueves, Mario Draghi no cree que la inflación se vaya a sostener en el 2% sin ayuda. La urgencia causada por la amenaza de deflación ya no está ahí, y el BCE ya no dice que esté dispuesto a usar todas sus herramientas en caso necesario, aunque de hecho lo esté. Pero la inflación subyacente por debajo del 1% motiva al BCE a esperar que los tipos se mantengan en los niveles actuales, o menores, a medio plazo.

¿Cómo se va a reflejar esto en los mercados europeos?

Las acciones europeas deberían aprovecharse del gap existente con las estadounidenses, así como de unos mayores beneficios empresariales y una inflación aún contenida. Desde el punto de vista sectorial, probablemente tengan más desarrollo los sectores más cíclicos que defensivos.

Vamos a ver mayor protagonismo de la política fiscal respecto a la monetaria en un entorno algo más benévolo en cuanto a crecimiento e inflación. En dicho escenario, los sectores financieros y cíclicos deberían continuar con el buen comportamiento. El mercado europeo sigue contando con un atractivo binomio beneficios/valoración.

¿Las bolsas europeas pueden más recorrido que las americanas?

Hay que tener en cuenta que la renta variable europea está más barata y las expectativas de crecimiento de beneficios de doble dígito se dan en muchos sectores. Los mercados de renta variable de Europa presentan una rentabilidad atractiva y una oportunidad interesante de inversión, a pesar de la incertidumbre política. El crecimiento de los beneficios en Europa tiene más recorrido alcista que riesgo bajista por primera vez en años.

Tribuna de Aurelio García del Barrio, director del MBA con especialización en Finanzas del IEB

Foto cedidaLluis Domènech Zamora Director General Corporativo, y Je. El Grupo Asesor ADADE / E-Consulting firma un convenio de colaboración mutua con el Grupo GVC Gaesco

El Grupo ADADE/E-Consulting llega a un acuerdo con el Grupo GVC Gaesco para el desarrollo conjunto de sus respectivos negocios y poder ofrecer sus productos y servicios a todos sus asociados. Por parte de Grupo ADADE, acercará su negocio de consultoría y asesoramiento y en el caso de GVC Gaesco el de gestión de patrimonios, corporate finance e intermediación.

Con este acuerdo ambos grupos se comprometen a presentar los productos y servicios que ofrecen, así como a organizar seminarios y conferencias relacionados con el mundo financiero que sean de interés mutuo para una mejor y más completa calidad de servicio a sus amplias cartera de clientes.

Los encargados de cerrar el acuerdo han sido el presidente de Grupo ADADE/E-Consulting, Ramón Mª Calduch Farnós, junto con Lluis Domènech Zamora, director general Corporativo, y Jesús Muela Abad, subdirector general de GVC Gaesco Beka.

Pixabay CC0 Public DomainDesignerpoint. Los Millennials y la Generación Z impulsan el turismo de lujo y de experiencias

El turismo es uno de los sector con mejores perspectivas a nivel mundial. Y dentro de este gran sector, el consejo asesor de expertos del fondo Pictet Premiun Brands considera que el segmento de viajes de alta gama es el que más crecimiento puede experimentar. De hecho se estima que aumente un 6,2% anual durante la próxima década, un crecimiento superior al 4,8% que registraría en global los viajes.

Este aumento estará impulsado por los Millennials y la Generación Z, que demandan destinos inusuales, vinculados con la aventura activa y con experiencias integrales. En este sentido, los consumidores de lujo, según Pictet, exigen cada vez más un turismo de experiencias. “Las cadenas hoteleras tienen que ir más allá de cómodas habitaciones y un servicio eficiente. Necesitan proporcionar una experiencia integral, incluyendo excursiones a medida, deportes, conferencias y eventos culturales, además de ser socialmente responsables”, apuntan.

En su opinión, los turistas, además de alquiler coche y mejores hoteles, ahora buscan vacaciones culinarias, cata de vinos, experiencias de bienestar. “También es destacable el aumento de viajes de familia multi-generacionales, en grandes grupos, nieto con abuelo o padre con hijo, cada vez más populares”, apuntan. En estos casos, las familias con personas mayores y niños pequeños dan mayor importancia en la comodidad, el transporte y los hoteles. En cambio, los que viajan por trabajo amplían sus días con vacaciones, a menudo con esposos y socios.

Especialmente los Millennials y Generación Z dedican más tiempo a la creación de recuerdos y son especialmente influyentes en la conformación de la naturaleza de los viajes. En lugar del mismo viejo destino y hotel tradicional, optan por experiencias únicas o diferentes que compartir en redes sociales; algo que está impulsando la demanda de destinos inusuales, de aventura activa y de residencias privadas.

Estas actividades suponen una fracción cada vez mayor de los ingresos del sector y de la oferta de productos de lujos, obligando a los proveedores a adaptarse a estas nuevas tendencias. Incluso donde la renta disponible no crece, se tiende a gastar una mayor proporción en servicios. Por ejemplo, en Estados Unidos el presupuesto familiar gastado en servicios pasó del 0,5% al 18,4% entre 2005-2015, mientras el gasto en bienes cayó 1%, quedándose por bajo del 16%.

América del Norte y China como destinos preferentes

De momento, América del Norte domina como destino en el segmento de viajes de lujo con 12 millones de reservas de vuelos domésticos en primera clase, en 2015. Pero este liderazgo disminuye y puede erosionarse más si crece la demanda en otras regiones. Según estima Amadeus, América del Norte experimentará un crecimiento de poco más del 6% anual en viajes hasta 2025. Una cifra poco impactante en comparación con la demanda de Asia suroriental, que puede crecer al 8%, y de Asia meridional, que es casi del 12%. Respecto a China, se espera crezca al 12,2%.

Lo que hace especial el mercado chino de viajes al extranjero es que está cambiando dramáticamente. “Ahora también los turistas chinos están gastando menos en bienes y más en experiencias, mejores hoteles y comida gourmet, siendo mucho más abiertos a la cocina internacional que antes. Están cambiando de tours en grupo a viajes individuales, organizándose por sí mismos. Planean sus viajes basándose en las experiencias que quieren, comprándolo a través de internet, en particular los jóvenes: tres cuartas partes de estos turistas chinos tienen de 25 y 44 años”, apuntan los expertos del fondo Pictet Premiun Brands.

Este dramático cambio de preferencias se ha producido en un período muy corto. Según destacan, hace años los chinos iban al extranjero principalmente a comprar mercancías de lujo y de marca. Apenas se preocupaban por los hoteles si el precio era justo. Ahora que han estado en el extranjero y han comprado bienes de alta gama pueden dedicar más tiempo a la experiencia. “Además la armonización de menores aranceles en el mundo les ha hecho más fácil comprar bienes extranjeros de gama alta desde casa”, matizan.