Ebury, la fintech global especializada en pagos y cobros internacionales, soluciones de gestión de riesgos cambiarios y financiación comercial, crea Ebury Connect con el objetivo de aumentar la eficiencia de las empresas cuando emplean las soluciones financieras de la entidad. Según explica, esta nuevo servicio ofrece una infraestructura integrada que mejora la eficiencia, la escalabilidad y el control del flujo de caja, de manera que se adapta tanto a las necesidades de las empresas (B2B) como de los socios fintech (B2B2C). Esta nueva unidad de negocio responde a las necesidades actuales de las empresas globales, que exigen operaciones financieras fluidas, una gestión de tesorería eficiente y flujos de caja globales sin interrupciones.

De hecho, el crecimiento del comercio electrónico, los avances en la banca abierta y la digitalización financiera han elevado la importancia de integrar los sistemas de pago y contabilidad. Sin embargo, todavía muchas empresas se ven obligadas a operar con las complejidades de la gestión de múltiples monedas, laboriosos procesos de conciliación manual y una carga creciente de los costes operativos, que obstaculizan las iniciativas estratégicas de crecimiento.

La nueva unidad encaja perfectamente en este escenario y ofrece a las empresas una solución innovadora para automatizar y simplificar los pagos internacionales, reducir los costes operativos y mejorar la gestión de la tesorería. Gracias a las integraciones avanzadas con APIs, ERPs, Open Banking, SFTP y conexiones Host-to-Host (H2H), las empresas pueden conectar directamente sus sistemas ERP financieros con la plataforma Ebury Online, y aumentar así la flexibilidad y la seguridad.

La solución está diseñada no solo para las empresas que operan directamente con Ebury, sino también para el mercado B2B2C. Los socios fintech pueden ofrecer a sus clientes servicios de pago transfronterizos a través de soluciones de marca blanca, fácilmente integrables con software como NetSuite y Xero. Esta integración permite a las empresas procesar pagos directamente desde sus ERPs, optimizar la gestión de la liquidez y reducir los tiempos de conciliación contable.

«La digitalización de la gestión global de efectivo es una prioridad para las empresas que quieren crecer en todo el mundo. Ebury Connect no es solo una solución tecnológica, sino un habilitador estratégico que apoya a las empresas en la transformación digital y la gestión eficiente de los pagos internacionales. Gracias a esta solución, podemos ofrecer soluciones de pago digital personalizadas, mejorando la eficiencia y reduciendo los costes operativos», afirma Tomaso Papetti, director global de Ebury Connect en Ebury.

Ebury Connect está siendo un vector de crecimiento, especialmente en la filial brasileña. La entidad ha estado ampliando en este país su oferta con un modelo nativo de API, y ofrece a las empresas una conectividad de rieles de pago local (PIX) plug-and-play, tarjetas, cobros transfronterizos masivos y pagos dentro y fuera de Brasil.

El auge del comercio digital, la bancarización no tradicional y los nuevos métodos de pago han abierto múltiples vectores de exposición al fraude de identidad sintética. Las plataformas de servicios de pago (PSP), las carteras digitales y los pagos instantáneos se han convertido en blancos frecuentes.

El panorama de la cibercriminalidad evoluciona continuamente y una de las amenazas en aumento es el llamado fraude de identidad sintética (SIF, por sus siglas en inglés). Se trata de un tipo de engaño por el que los delincuentes crean una personalidad ficticia combinando información real y falsa, y tiene a las entidades financieras como principal objetivo. Para ello, utilizan un número de la seguridad social real adquirido a través de alguna brecha de seguridad y lo asocian a un nombre, fecha de nacimiento y otros datos personales falsos. La identidad se utiliza entonces para abrir cuentas, obtener créditos y cometer diversos tipos de fraude financiero.

El peligro está en que los sistemas tradicionales de detección suelen pasar por alto este complejo patrón, siendo el tipo de delito financiero de más rápido crecimiento, según el London Stock Exchange Group. Para combatir esta amenaza, hay cinco claves que las entidades financierasdeberían tener en cuenta para defenderse a sí mismas y a sus clientes.

Evaluación y medición de la exposición

Aplicando métodos avanzados de categorización para rastrear y notificar las pérdidas y la actividad fraudulenta, las entidades tendrán una imagen más clara de su impacto. Este conocimiento más profundo ayudará a desarrollar un plan de contramedidas específicas, reforzando las defensas contra las actividades fraudulentas en última instancia. Para lograrlo, las entidades financieras pueden realizar auditorías internas sobre las pérdidas atribuibles a identidades sintéticas, incorporar herramientas de categorización inteligente basadas en machinelearning para rastrear patrones atípicos o utilizar técnicas de entity resolution para detectar combinaciones sospechosas de datos transaccionales.

Conocer la normativa

En la actualidad, todos los bancos están conectados globalmente. Esto significa que todos ellos, así como las empresas que prestan sus servicios, están sujetos a la nueva normativa mundial sobre privacidad y ciberseguridad. Esto faculta a los bancos para aplicar sólidas medidas antifraude, al tiempo que cumplen plenamente con los estándares que marca la ley. Esta alineación protege a la institución frente a posibles repercusiones legales y mejora su capacidad para combatir eficazmente las actividades fraudulentas, garantizando un entorno bancario seguro y de confianza. Por ello, es necesario alinear las prácticas internas con normativas como GDPR, la Ley de Protección de Datos Financieros (GLBA), y directrices de FATF.

Además, las entidades deberán implementar marcos de trabajo de gestión de riesgos integrados (IRM) que faciliten la trazabilidad de incidentes y la respuesta ágil y fomentar la interoperabilidad con marcos internacionales ante la creciente digitalización y globalización de los servicios financieros.

La importancia del cifrado

¿Cómo se puede hacer el mejor uso de la información de identificación personal (IIP) sin dejar de protegerla? Las herramientas de cifrado homomórfico y tokenización pueden enmascarar la IIP y, al mismo tiempo, permitir su uso en sistemas avanzados de detección del fraude y por parte de analistas cualificados, que pueden acceder a datos sensibles sin exponer su contenido.

Últimas tecnologías adaptadas a necesidades específicas

Se necesitan plataformas que puedan dar cabida a conjuntos de datos masivos que incluyan información procedente de la incorporación de clientes, informes de crédito, transacciones, datos de aplicaciones, metadatos de dispositivos y canales, redes sociales y contenidos de terceros. Será fundamental una infraestructura de TI que permita agregar y analizar fuentes de datos estructurados y no estructurados para proporcionar visibilidad y control en todas las operaciones.

La capacidad de integrar la IA explicable (XAI) y el aprendizaje automático que pueda identificar patrones sintéticos no evidentes para humanos o reglas tradicionales en todo su parque informático será otro elemento esencial. También será útil aplicar técnicas de análisis de redes (graph analytics) para detectar vínculos sospechosos entre identidades aparentemente no relacionadas.

Crear, formar y apoyar un equipo de respuesta rápido

Los tiempos de planificar las operaciones del negocio y de la tecnología de forma aislada han quedado atrás. Las organizaciones de éxito comparten información entre las diferentes líneas de negocio y toman decisiones conjuntamente. El equipo de respuesta rápida debe tener los conocimientos técnicos y la perspicacia empresarial necesarios para identificar y documentar la actividad de SIF, así como aplicar contramedidas rápidamente, sin perder de vista las prioridades empresariales y técnicas. Esto implica formar unidades híbridas con perfiles tanto técnicos como de negocio. Además, es recomendable incorporar sistemas de respuesta automática (SOAR) que integren señales de fraude en tiempo real, así como fomentar una cultura organizacional centrada en la resiliencia cibernética y la toma de decisiones basadas en datos.

En definitiva, el fraude de identidad sintética está cogiendo desprevenidas a muchas instituciones financieras porque evoluciona con rapidez. Sin embargo, una preparación adecuadapuede anular esta ventaja y minimizar el impacto en el negocio cuando se produzcan los inevitables ataques.

Tribuna de Jean Ferdinand, Head of Payments & Specialized Finance en Kyndryl.

En el dinámico entorno actual, en el que la volatilidad de los tipos de interés y la gestión de la liquidez son preocupaciones importantes para los inversores, Crédit Mutuel Asset Management (CM-AM) ofrece una solución atractiva con su fondo CM-AM Short Term Bonds. Posicionado entre la eficacia del mercado monetario y la flexibilidad de la renta fija a corto plazo, este fondo está diseñado para optimizar la gestión de la tesorería, poniendo especial atención en el control del riesgo y rentabilidad.

El fondo CM-AM Short Term Bonds forma parte de la gama de soluciones de renta fija a corto plazo de CM-AM, fruto de años de experiencia en inversiones a corto plazo que han contribuido al éxito de productos como La Française Trésorerie ISR en España. La gama a corto plazo está específicamente diseñada para inversores que buscan rentabilidades superiores a los de los fondos tradicionales del mercado monetario, sin aumentar significativamente la exposición al riesgo. Aprovechando la ampliación del spread entre los bonos a corto plazo y los instrumentos del mercado monetario.

El CM-AM Short Term Bonds emplea una estrategia de asignación flexible, invirtiendo del 80% al 150%, repartido entre instrumentos de renta fija soberanos, públicos o privados de los países de la zona euro y de la OCDE, de todas las calificaciones (incluida la especulativa), según el análisis de la sociedad gestora o de las agencias de calificación, o sin calificación. Una de las características más destacadas del fondo es su exposición a High Yield Commercial Papers (HY CP), un segmento de mercado nicho dedicado a empresas no financieras que buscan liquidez. Este segmento ha crecido significativamente debido a las políticas acomodaticias de los principales bancos centrales. Aunque el mercado de HY CP es relativamente pequeño en comparación con el mercado de renta fija general, a menudo es ignorado por los gestores tradicionales de renta fija debido a las elevadas barreras de entrada, como la necesidad de un profundo conocimiento del mercado y un tamaño significativo. Suele ser emitido por empresas no financieras, los HY CP ofrecen la posibilidad de obtener yields mayores con un riesgo de impago mínimo, ya que tienen vencimientos inferiores a un año. El mayor riesgo crediticio de los HY CP, en comparación con los fondos del mercado monetario, sigue siendo moderado debido a la estrategia crediticia selectiva, el enfoque sectorial y la anticipación de las rebajas de calificación. El acceso privilegiado de CM-AM a este mercado, gracias a su amplia experiencia en instrumentos del mercado monetario y a su escala, nos permite extraer valor potencial de este segmento poco explorado, manteniendo al mismo tiempo un perfil de riesgo conservador.

Lo que realmente diferencia al fondo CM-AM Short Term Bonds es su posicionamiento único dentro del espacio de los bonos a corto plazo, impulsado por su ADN distintivo y su sólida gestión del riesgo. Como fondo de gestión de tesorería centrado en el segmento High Yield a corto plazo (preferiblemente con vencimientos inferiores a un año) con un horizonte de inversión de 6 meses, el fondo se beneficia de la compensación entre pagarés de empresa y bonos del mismo emisor, manteniendo una duración modificada limitada (entre 0 y 0,5).

Este enfoque dinámico permite que el fondo CM-AM Short Term Bonds ofrezca una rentabilidad potencialmente superior a la de los fondos de bonos a corto plazo tradicionales, al tiempo que mantiene una volatilidad baja y minimiza la exposición al riesgo de tipos de interés. Gracias a su rentabilidad histórica y a su eficaz gestión del riesgo, el fondo cuenta actualmente con una calificación de 4 estrellas de Morningstar1.

El proceso de inversión del fondo es a la vez riguroso y plenamente integrado con los criterios ESG, lo que le permite ser clasificado como Artículo 8 según el reglamento de Divulgación SFDR2. El proceso comienza con un análisis macroeconómico exhaustivo, que tiene en cuenta factores como la política monetaria, la inflación y los riesgos geopolíticos, así como un análisis crediticio y soberano detallado. Las directrices de inversión resultantes determinan las decisiones clave relativas a la exposición al riesgo de tipos de interés, así como la asignación geográfica, por tipo de emisor (soberano o corporativo) y por sector. A partir de esta base, el equipo de gestión construye la cartera mediante un meticuloso proceso de selección de bonos. Este proceso se rige por la calibración del riesgo, las calificaciones crediticias internas, las limitaciones específicas del emisor y las puntuaciones ESG. La selección de emisores elegibles para su inclusión en la cartera final es especialmente minuciosa. Cada emisor se somete a un análisis crediticio fundamental, en el que se evalúan factores como la rentabilidad, la solvencia y las tendencias del sector. Este enfoque disciplinado está respaldado por un equipo de inversión experimentado, con amplia experiencia en instrumentos del mercado monetario y de renta fija. Nuestros profesionales, con una media de más de 15 años de experiencia, colaboran estrechamente en el Departamento de Renta Fija. La sinergia entre nuestros equipos de inversión de Mercado Monetario y Crédito refuerza aún más la capacidad del fondo para desenvolverse en entornos de mercado complejos.

Desde su creación en febrero de 2019, el CM-AM Short Term Bonds Fund- Clase IC ha demostrado resistencia y ha tenido un buen comportamiento. A finales de abril, el fondo ha logrado una rentabilidad del 9,3%3, superando a su índice de referencia (€STR capitalizado)4, que se sitúa en el 6,6%3. El fondo presenta una YTM bruta del 2,85%5 y mantiene una calificación media de la cartera de BBB5. La cartera está bien diversificada por sectores, principalmente empresas (46,9%)5 y bancos (37,7%)5, y está diversificada geográficamente entre los países de la OCDE.

En un entorno en el que es posible que los fondos del mercado monetario tradicionales ya no satisfagan las necesidades de los inversores que buscan rentabilidad, el CM-AM Short Term Bonds ofrece una alternativa potencial convincente. Gracias a su asignación flexible, su baja duración modificada y su gestión del riesgo, constituye una herramienta estratégica potencial para optimizar las reservas de tesorería sin comprometer la seguridad ni la liquidez. Respaldado por la experiencia de Crédit Mutuel Asset Management, este fondo es un ejemplo de innovación en la inversión en renta fija a corto plazo, con un equilibrio entre rentabilidad potencial y sostenibilidad.

Artículo escrito por Salim Khalifa, Director de Mercado Monetario de Crédit Mutuel Asset Management

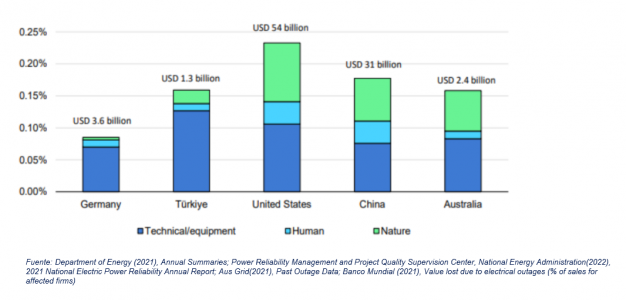

La interrupción en la red de transmisión de alta tensión registrada en la Península Ibérica a finales de abril puso de manifiesto la vulnerabilidad de las infraestructuras energéticas de la región. La magnitud de la perturbación subraya la urgencia en la realización de reformas del sistema eléctrico para adaptarlo a la evolución del mix energético.

La necesidad de mejoras es acuciante. Desde el año 2010 la inversión en redes apenas ha variado, situándose en torno a los 300.000 millones de dólares al año. Sin embargo, la inversión global en energías renovables casi se ha duplicado en el mismo periodo. Si el objetivo es evitar que se produzca otra interrupción del suministro, con el consiguiente impacto económico, el nivel de inversión en redes debería superar los 600.000 millones de dólares para 2030 según la Agencia Internacional de la Energía.

Impacto económico estimado de las interrupciones de la red por causa en porcentaje del PIB

La construcción o mejora de las redes existentes requerirá cables y torres de alta tensión para conectar la capacidad de generación y transportar la electricidad de los parques eólicos y solares a los centros urbanos.

Las redes digitales de nueva generación, que almacenan electricidad para uso nocturno o en condiciones escasas de viento o luz solar, serán esenciales para gestionar el suministro intermitente intrínseco a las energías renovables.

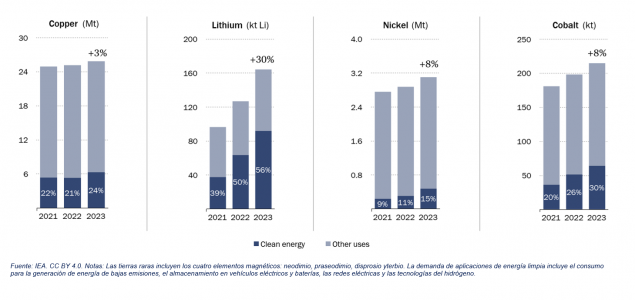

Estabilizar la red y el suministro dependerá también de las capacidades de almacenamiento de energía con las que cuenten los países, algo que requiere metales raros o de escasa presencia en nuestro planeta como el litio.

El suministro de energía renovable carece, por el momento, de infraestructuras de almacenamiento adecuadas, lo que creará oportunidades de crecimiento. Principalmente en aquellas estrategias posicionadas en compañías proveedoras de infraestructuras y tecnologías de electrificación y en las que se beneficien de la creciente demanda de los materiales esenciales para continuar con el proceso de transición energética.

JSS Sustainable Equity – Green Planet es la solución de inversión que desde J. Safra Sarasin sustainable AM consideramos apropiada para aprovechar el nuevo ciclo de inversión en infraestructura energética.

El fondo está posicionado a través de proveedores de infraestructuras y tecnologías de electrificación como: Schneider Electric (compañía clave en sistemas de eficiencia energética y electrificación); National Grid (beneficiario del incremento de la inversión en redes en Europa y Estados Unidos) o GE Vernova (compañía clave en electrificación en Estados Unidos). Su exposición a compañías de energías renovables es muy reducido.

Convicciones temáticas clave para 2025

Como se especificaba anteriormente, la transición también impulsa la demanda de materiales, como el cobre y el aluminio, esenciales para ampliar y mejorar los sistemas de transmisión. JSS Sustainable Equity – Strategic Materials está posicionado para capitalizar el incremento de la demanda en todo el mundo en materiales de almacenamiento (p. ej., litio); metales de red (p. ej., cobre, aluminio) o facilitadores de electrificación (Prysmian & Schneider), entre otros.

Demanda de materiales clave y representatividad de la energía limpia en la demanda total

El apagón ha evidenciado que el cuello de botella de la transición energética ya no es la generación, sino la infraestructura. Es por esto por lo que desde JSS SAM consideramos que la necesidad de modernizar las redes de energía generará una nueva oleada de inversiones en el sector energético, con el consiguiente repunte en la demanda de todos los materiales necesarios.

Tribuna de opinión escrita por Belén Ríos, Managing Director y responsable de Ventas Institucionales y Mayoristas de Iberia en J. Safra Sarasin Sustainable Asset Management.

MGX, BlackRock, Global Infrastructure Partners (GIP) -filial de BlackRock- y Microsoft han hecho público que la Autoridad de Inversiones de Kuwait (KIA, por sus siglas en inglés) se unirá a la Alianza de Infraestructura de IA (AIP, por sus siglas en inglés). La participación de KIA subraya la colaboración entre instituciones regionales y globales líderes para impulsar la infraestructura y la innovación necesarias para alimentar el futuro de la IA.

Según explican, esta incorporación refuerza aún más el alcance global y el impacto estratégico de AIP a medida que acelera la inversión en infraestructuras de inteligencia artificial de próxima generación. KIA es el primer inversor financiero ancla no fundador que se une a AIP. Con décadas de profunda experiencia inversora, KIA está bien posicionada para apoyar el crecimiento de AIP y contribuir a la ejecución de su estrategia global.

“La participación de KIA en AIP refleja nuestro compromiso a largo plazo con la inversión en infraestructuras globales transformadoras que impulsan la innovación y el progreso económico. Consideramos que la infraestructura de IA es un motor clave del crecimiento futuro, y nos sentimos orgullosos de colaborar con socios globales líderes para acelerar su desarrollo a gran escala”, ha señalado Sheikh Saoud Salem Abdulaziz Al-Sabah, director general de la Autoridad de Inversiones de Kuwait (KIA).

Por su parte, Ahmed Yahia Al Idrissi, director general y CEO de MGX, ha añadido: “Nos complace dar la bienvenida a KIA como socio estratégico de capital, marcando un hito importante que refuerza aún más la solidez y la visión a largo plazo de la alianza AIP. A medida que la demanda de infraestructura de IA sigue creciendo, debemos escalar nuestras inversiones y acelerar el ritmo de ejecución junto con nuestros socios globales”.

Apuesta por la IA

Establecida en septiembre de 2024 por BlackRock, Global Infrastructure Partners (GIP), MGX y Microsoft, AIP fue creada para movilizar 30.000 millones de dólares en capital social procedente de inversores, propietarios de activos y empresas, con el potencial de alcanzar hasta 100.000 millones de dólares incluyendo financiación mediante deuda.

Sus promotores destacan que, durante el último año, se ha convertido en una de las principales plataformas de infraestructura de IA del mundo con la incorporación de socios tecnológicos como NVIDIA, xAI y Cisco, así como acuerdos con GE Vernova y NextEra Energy para ayudar a acelerar la expansión de soluciones energéticas para centros de datos de IA.

“Nos alegra contar con KIA como socio en AIP. Tenemos una relación sólida y duradera con KIA y esperamos trabajar con ellos y con nuestros otros socios para posicionar a AIP a la vanguardia del impulso de la innovación en IA y el crecimiento económico”, ha comentado

Bayo Ogunlesi, Presidente y CEO de Global Infrastructure Partners, parte de BlackRock.

Foto cedidaJames Chen, gestor del Fondo Allianz Global Artificial Intelligence

“La IA va a transformar todas y cada una de las industrias que se puedan imaginar. Solo estamos al comienzo”. Con esta rotundidad se expresa James Chen, gestor del fondo Allianz Global Artificial Intelligence, quien cuenta con una experiencia en el sector de gestión de activos y en el tecnológico desde 1994. Si bien es una estrategia que ha ido ganando popularidad al calor del entusiasmo inversor en torno a la temática, cabe destacar que la estrategia original data de 2016 (cuando fue lanzada como mandato para un cliente japonés), y que el fondo europeo lleva activo desde marzo de 2017.

Chen detalló en una visita reciente a la oficina madrileña de Allianz GI cómo el ciclo de inversión de la IA difiere por completo de otros ciclos anteriores, debido a dos elementos: la durabilidad del ciclo actual, y las perspectivas de un alcance mucho más largo sobre las diferentes industrias que componen la economía.

¿Dónde estamos ahora?

El experto explicó que la primera fase del ciclo de la IA está marcada por el desarrollo de infraestructuras (centros de datos, servidores, hiperescaladores); primordialmente, lo que hemos presenciado en los dos a tres últimos años ha sido la explosión de esta fase.

Chen puntualiza que el bache bursátil que se vio al inicio del año y que afectó a los valores más directamente expuestos a la IA se debió a los temores de que el ciclo de la 1 ya hubiera tocado techo en esta fase 1. Sin embargo, considera que dichos temores son infundados, por una serie de motivos, como el hecho de que se anticipa un gasto público en IA cercano al 40% solo para el 2025, con Donald Trump impulsando el desarrollo de estas tecnologías en EE.UU. a través de diversas órdenes ejecutivas y liderando acuerdos multimillonarios como el alcanzado hace algunas semanas con Arabia Saudí para adquirir los chips BlackWell que está desarrollando NVIDIA.

A estos se añaden los propios planes de las grandes tecnológicas implicadas en la carrera de la IA, como Meta, que ha comunicado su intención de empezar a comprar energía nuclear a Constellation para seguir alimentando sus centros de datos, una manera indirecta de seguir invirtiendo en IA. “Incluso aunque los hiperescaladores gasten en 2025 un poco menos que en años anteriores, se le deberá añadir al gasto total una mayor inversión pública en EE.UU. Y si la UE también decide incrementar sus inversiones, esto añadirá otra capa más de durabilidad al ciclo”, sentencia el gestor.

De hecho, este considera que existe suficiente visibilidad por lo menos hasta 2027, por lo que insiste: “El ciclo de la IA es extremadamente robusto y sostenible en el tiempo”.

La siguiente fase del ciclo, en la que apenas estaríamos empezando a entrar, sería la del desarrollo de aplicaciones con IA, tanto para consumidores como empresas. Chen anticipa un incremento exponencial del gasto en software por parte de compañías de todos los sectores para poder mejorar procesos internos y ofertas de productos y servicios con IA, así como para ahorrar costes: “Las compañías están oscilando entre invertir en recursos propios o comprarlos de proveedores externos”, añade.

Finalmente, la tercera fase de la IA sería el de la habilitación de la IA, es decir, en el que la IA se ha incorporado en todos los negocios para recortar costes, impulsar eficiencia, mejorar la toma de decisiones y crear nuevos productos y servicios, con serias repercusiones para la productividad y la transformación de la industria. Será una fase en la que la IA pueda superar a la inteligencia humana y volverse autónoma, aunque el gestor avisa de que todavía quedan décadas por delante antes de llegar a este estado. “Lo que podemos vislumbrar que hará la IA en los próximos tres años es tan solo un arañazo en la superficie”, advierte.

La estrategia, bajo la lupa

Una de las peculiaridades del Allianz Global Artificial Intelligence es que no es un fondo con exposición pura al sector tecnológico, sino que invierte a lo largo de toda la cadena de valor de la IA de forma equilibrada, incluyendo a compañías de otros sectores tradicionales que incorporan IA a sus modelos de negocio. Así, actualmente el 47,7% de la cartera está invertido en valores de TI, y el resto se reparte entre consumo discrecional, financiero, salud, servicios de comunicación, industriales y utilities.

Una de las novedades de la estrategia es que la exposición a compañías de gran capitalización o megacapsse ha casi duplicado: si históricamente han pesado un 35% en el fondo, actualmente suponen un 63,5% de la estrategia. De hecho, el top 10 de la cartera pondera un 41% del total.

El gestor lo explica porque “este ciclo está siendo guiado por las grandes compañías; la magnitud de costes para invertir en IA es tal que las pequeñas no pueden competir”, un aspecto que también considera diferencial respecto a otros ciclos de negocio del pasado. Chen matiza que es necesario que debuten más compañías relacionadas con IA en bolsa (como, previsiblemente, Open AI) para ver el comportamiento de sus modelos de negocio: “La concentración actual es buena, porque no hay un exceso de deuda, pero también implica que el ciclo podría cambiar muy rápido”. El experto se refiere a otro elemento clave que diferencia la efervescencia actual de los días de la burbuja puntocom, que todas las inversiones que están realizando las megacaps tecnológicas se están haciendo con dinero de su balance, que está a rebosar de cash.

De hecho, una de las claves de la evolución futura del ciclo de la IA dependerá de que estas compañías mantengan su buena salud financiera: “El mayor riesgo para la IA es que se produzca una recesión económica al estilo de la de 2008, porque eso implicaría que estas compañías tendrían que recortar sus programas de gasto en infraestructuras de IA”, declara Chen.

Por otro lado, el experto constata que, desde el “Día de la Liberación” del pasado 2 de abril, el mercado ha registrado una gran rotación desde grandes capitalizadas con sesgo value de vuelta a valores growth que está beneficiando a compañías en la carrera de la IA. Chen interpreta esta rotación como que “los inversores siguen demandando crecimiento de beneficios”, y la cartera del fondo de Allianz ha podido capturar esta rotación. El gestor insiste en que siguen bien posicionados: “Las perspectivas de beneficios siguen al alza y están en máximos. Pensamos que el mercado todavía es atractivo. Además, la previsión de recesión en EE.UU. se ha reducido del 50% al 25%. El mercado tiene algo que decir sobre la trayectoria del crecimiento económico”, concluye.

Foto cedidaHomyar Choksi, Deputy CIO of Direct Lending (izquierda) y John DiRocco, COO de CIFC.

A medida que la frontera entre el capital institucional y el patrimonio privado se difumina, los gestores de crédito alternativo se están posicionando estratégicamente para captar parte del vasto mercado de patrimonios, valorado en varios miles de millones de dólares. Para CIFC, un destacado gestor de crédito alternativo con sede en Miami y Nueva York, la evolución en el acceso y la educación del cliente ha abierto nuevas oportunidades de crecimiento más allá de la base institucional tradicional. En una entrevista, John DiRocco, COO de CIFC, y Homyar Choksi, Deputy CIO of Direct Lending de la firma, comparten su visión sobre esta transformación clave.

Patrimonio privado: de segmento ignorado a prioridad estratégica

Tradicionalmente, el canal de gestión patrimonial era un objetivo poco rentable para los gestores alternativos. “Era una cuestión de escalabilidad”, comenta DiRocco. “Cubrir miles de asesores financieros (RIAs) a nivel global para invertir en fondos privados no era eficiente comparado con enfocarse en instituciones que podían comprometer entre 50 y 100 millones de dólares”. Sin embargo, la innovación estructural -como los BDC’s, los fondos semilíquidos, los fondos registrados bajo la ley 40 Act, los fondos UCITS y ETFs de CLOs con calificación AAA- junto con una mayor aceptación por parte de los particulares, ha cambiado radicalmente el panorama.

“El cambio es tanto estructural como psicológico”, añade. «Hoy hay más interés por los alternativos. Los inversores minoristas, ante la volatilidad de los mercados y el bajo rendimiento de la renta fija tradicional, buscan fuentes de retorno diferenciadas. Un CLO AAA, por ejemplo, ha ofrecido generalmente entre 120 y 150 puntos básicos más que los bonos del Tesoro en los últimos años, con cero impagos en su historial. Ese tipo de perfil de riesgo-rentabilidad es difícil de ignorar».

Plataformas y penetración: una estrategia de escala

El acceso al segmento patrimonial ahora depende en gran medida de las plataformas tecnológicas. Según DiRocco, plataformas como iCapital y BNY Wove permiten escalar la distribución de forma efectiva. “Estas plataformas nos permiten acceder y educar a los asesores a través de sesiones de formación y visitas a sus oficinas. Así optimizamos el retorno de cada hora que invertimos en ventas”, explicó. «A través de las plataformas, nos reunimos con algunos de los principales RIAs, lo que nos permite educar y construir relaciones con los asesores clave a través de sesiones de Lunch & Learn y visitas a sus oficinas. Así optimizamos el retorno de cada hora que invertimos en ventas”, explicó.

Además, CIFC ha adoptado un enfoque de “marca blanca” para ampliar su alcance. “Colaboramos con grandes instituciones financieras para lanzar productos bajo su marca, mientras nosotros actuamos como subasesores. Esto nos ha permitido crecer en Europa y ahora también en Oriente Medio».

Direct lending: líder en retornos ajustados al riesgo

Aunque los CLOs captan interés como alternativas de rendimiento, la estrategia más consolidada entre los inversores patrimoniales sigue siendo el direct lending (préstamos directos). Choksi lo explica con datos: «En un horizonte de 20 años, el direct lending ha ofrecido rendimientos anualizados no apalancados de alrededor del 9,5%, con una volatilidad relativamente baja según el índice CDLI. En términos de rentabilidad por unidad de volatilidad, los préstamos directos han superado históricamente en, aproximadamente, cinco veces a los préstamos de alto rendimiento, los préstamos apalancados, los bonos con grado de inversión e incluso al índice S&P 500».

Gracias a estructuras como los interval funds o los fondos semilíquidos, esta estrategia antes reservada a grandes institucionales ahora está disponible para inversores patrimoniales que buscan estabilidad en un entorno de mercados públicos volátiles.

La inteligencia artificial: útil, pero no decisiva

A pesar del entusiasmo mediático en torno a la inteligencia artificial (IA), CIFC se muestra prudente respecto a su impacto real. “La originación es un negocio basado en relaciones humanas”, señala Choksi. “Dos tercios de nuestros negocios provienen de socios recurrentes. La confianza y la experiencia acumulada no pueden ser reemplazadas por algoritmos».

DiRocco coincide: la IA puede apoyar en tareas como el análisis de datos públicos o la investigación sectorial, pero en crédito privado, los datos no están disponibles abiertamente. “Seguimos siendo nosotros quienes recopilamos y verificamos la información. La IA puede ayudar a procesar y clasificar los datos, pero no sustituye el componente humano del análisis privado».

Rendimiento, sí… pero la confianza es la clave

El rendimiento sigue siendo el primer filtro de acceso, pero no lo es todo. «Para entrar a competir necesitas un buena performance”, afirma DiRocco. “Pero una vez dentro, lo que realmente fideliza al inversor es la confianza construida a lo largo de los años y cómo te comportas en los momentos difíciles».

Para CIFC, el éxito sostenible en el canal patrimonial vendrá de una combinación de rendimiento consistente, estrategias de acceso adaptativas y relaciones sólidas con los patrocinadores de crédito. A medida que los activos alternativos se vuelven más accesibles, los gestores capaces de educar, innovar y cumplir serán los mejor posicionados para liderar.

El próximo 17 de junio tendrá lugar una reunión con John Holmgren, presidente y CIO de Zebra Capital Management en Madrid organizada por GVC Gaesco.

Durante la sesión, el Sr. Holmgren analizará por qué los títulos de pequeña capitalización de EE.UU han tenido un rendimiento inferior a los títulos de mayor capitalización desde el lanzamiento del fondo “GVC Gaesco US Small Caps Low Popularity”, y compartirá las perspectivas futuras del fondo y del segmento de small caps en EE.UU.

En concreto, el fondo “GVC Gaesco US Small Caps Low Popularity” se centra en invertir en empresas estadounidenses de pequeña capitalización incluidas en el índice Russell 2000, utilizando una estrategia denominada Low Popularity Factor.

El próximo 18 de junio tendrá lugar una reunión con John Holmgren, presidente y CIO de Zebra Capital Management en Barcelona organizada por GVC Gaesco.

Durante la sesión, el Sr. Holmgren analizará por qué los títulos de pequeña capitalización de EE.UU han tenido un rendimiento inferior a los títulos de mayor capitalización desde el lanzamiento del fondo “GVC Gaesco US Small Caps Low Popularity”, y compartirá las perspectivas futuras del fondo y del segmento de small caps en EE.UU.

En concreto, el fondo “GVC Gaesco US Small Caps Low Popularity” se centra en invertir en empresas estadounidenses de pequeña capitalización incluidas en el índice Russell 2000, utilizando una estrategia denominada Low Popularity Factor.

Esta semana, Oracle presentó resultados que confirman la fortaleza y la vitalidad del sector tecnológico, especialmente en servicios relacionados con la inteligencia artificial (IA). Uno de los datos clave que refleja esta tendencia es el significativo aumento en las RPO (Remaining Performance Obligations), métrica que mide el valor total de ingresos futuros de contratos aún no ejecutados completamente. Las RPO crecieron un 41%, hasta alcanzar los 138.000 millones de dólares, superando ampliamente los 128.000 millones esperados por los analistas.

Las previsiones de ingresos para 2026 se sitúan en 65.000 millones de dólares, lo que demuestra una confianza sólida en el crecimiento sostenido de servicios SaaS e IaaS vinculados a la adopción de IA.

El jueves reportó Adobe, y el tono respecto al potencial de ingresos de servicios y productos ligados a la IA quedó también de manifiesto: las suscripciones de pago a su herramienta Firefly se duplicaron respecto al trimestre anterior y los usuarios mensuales activos de Acrobat AI registraron un 3x en tasa interanual.

Aunque este espectacular crecimiento presenta claros desafíos financieros, particularmente en términos de liquidez y flujo de caja, y a la espera de la presentación de DeepSeek 2.0 en las próximas semanas, la temática de inteligencia artificial muestra estar más viva que nunca.

Inversiones elevadas y presión en la liquidez

Para sostener y expandir esta creciente demanda en servicios basados en IA, Oracle está incrementando notablemente sus niveles de inversión. La magnitud del esfuerzo financiero quedó reflejada en el dato reciente de flujo de caja libre: negativo en 394 millones de dólares en los últimos doce meses, comparado con un flujo positivo de 5.800 millones de dólares en el trimestre anterior.

El desafío financiero se hace aún más evidente con el ambicioso plan de inversión de capital (CAPEX) para su año fiscal 2026, que Oracle anunció en 25.000 millones de dólares, un incremento del 25% respecto a la previsión anterior. Este CAPEX equivale al 37% de sus ingresos esperados, una proporción que supera incluso el alto nivel de inversión que están llevando a cabo gigantes como Meta (34%), y es sustancialmente superior al de Alphabet o Microsoft (aproximadamente 20%). Este fuerte compromiso financiero muestra claramente la agresiva apuesta estratégica de Oracle por liderar el mercado de IA en los próximos años.

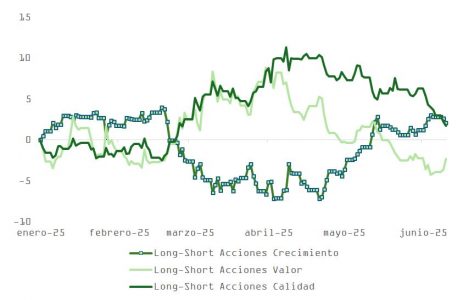

Crecimiento tecnológico y el mercado accionario

Desde mayo, la dinámica bursátil ha favorecido notablemente a los valores de crecimiento, especialmente aquellos relacionados con tecnologías disruptivas como la IA. Estos activos han superado significativamente a las cestas tradicionales de acciones de calidad y valor, evidenciando un claro sesgo del mercado hacia empresas capaces de generar innovación tecnológica y crecimiento futuro sostenido.

La reciente sorpresa positiva en los datos de inflación de Estados Unidos para mayo ha fortalecido aún más la posición de estas acciones tecnológicas. Al ser activos con alta “duración financiera” –sensibles a variaciones en las tasas de interés –, la moderación en las expectativas inflacionarias y la estabilización en los tipos de interés representan un viento favorable significativo.

Después de superar temporalmente el nivel crítico del 4,5%, la rentabilidad del bono del Tesoro estadounidense (Tbond) volvió a situarse cerca del 4,3%, apoyada por esta moderación en los datos inflacionarios. No obstante, la prudencia sigue siendo necesaria dado que las presiones subyacentes no han desaparecido del todo.

Datos de inflación y perspectiva monetaria

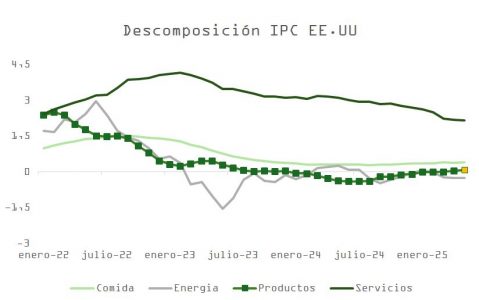

El dato de inflación (IPC) de mayo resulta especialmente relevante, dado que es el primero en reflejar completamente el impacto de los recientes aranceles impuestos por la administración estadounidense. Aunque el descenso del precio del petróleo ayudó significativamente a contener la inflación general, llama la atención que los precios de los bienes –directamente afectados por las tarifas comerciales– mostraran una estabilidad notablemente mayor a la esperada.

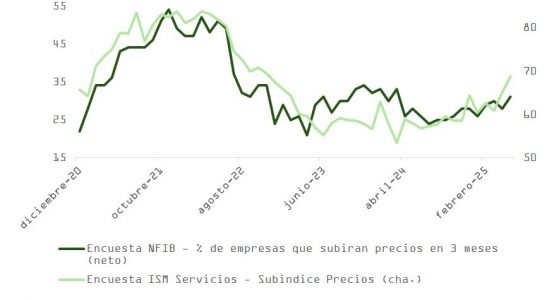

Sin embargo, es importante recordar que el IPC es un indicador retrospectivo y no predictivo. Otros indicadores recientes generan dudas sobre la sostenibilidad de esta tendencia favorable en precios. Por ejemplo, la encuesta ISM de servicios mostró un fuerte repunte en el subíndice de precios, pasando de 65,1 a 68,7. Asimismo, un mayor porcentaje neto de pequeñas empresas encuestadas por la NFIB anticipa subidas de precios en los próximos meses.

Además, el indicador conocido como “supercore” (inflación subyacente del sector servicios excluyendo vivienda), que es seguido atentamente por Jerome Powell, ha mostrado recientemente señales de repunte tras una prolongada tendencia descendente desde abril del año anterior. Esto podría justificar que la Reserva Federal adopte una postura más cautelosa y potencialmente retrase o incluso descarte los dos recortes de tipos de interés actualmente descontados por los mercados de futuros hasta diciembre.

Conclusión: inversiones, expectativas y riesgos

El caso de Oracle es emblemático del momento que atraviesa la industria tecnológica global: inmensas oportunidades, pero también desafíos financieros de magnitud significativa derivados del alto nivel de inversión requerido para mantener el liderazgo en tecnologías avanzadas como la IA.

Desde la perspectiva macroeconómica, aunque los recientes datos de inflación son alentadores y han beneficiado al mercado en general, y a los valores tecnológicos en particular, la aparente estabilidad en precios podría esconder presiones latentes que aún no se han materializado completamente en las estadísticas oficiales.

Por ello, la postura de los bancos centrales, en especial la Fed, probablemente se mantendrá cautelosa y reactiva frente a los nuevos datos que se publiquen. Para los inversores, esto implica mantener un enfoque equilibrado, reconociendo tanto la oportunidad de corto plazo derivada de la reciente moderación de la inflación, como la necesidad de prudencia ante posibles repuntes en ciertos segmentos clave.

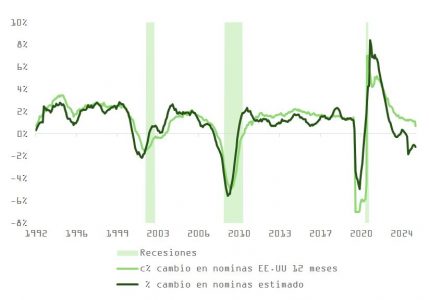

En este sentido, los datos de empleo publicados esta semana muestran un enfriamiento paulatino en el mercado laboral: los despidos van en aumento, y también las dificultades para encontrar un nuevo empleo. Un modelo de regresión que, entre otros factores, incorpora los cambios en peticiones de subsidio de desempleo, apunta a una disminución en la tasa de creación de empleo en los próximos meses.

En definitiva, el contexto actual exige una lectura muy precisa del equilibrio entre oportunidad y riesgo, especialmente ante la complejidad financiera que enfrentan grandes actores tecnológicos como Oracle en su apuesta estratégica por la inteligencia artificial.