Foto: Afrodita, Flickr, Creative Commons. MiFID II, primer asalto que habilita las sanciones de la CNMV

Tal y como sospechaba la industria financiera, la presión de las autoridades europeas ha obligado a “evacuar”, y nunca mejor dicho, un Real Decreto Ley (RDL) para parar el primer golpe de los potenciales procedimientos sancionadores por la falta de la implementación de la directiva MiFID II. Hemos dejado solos a los eslovenos que eran nuestros compañeros de viaje en la denuncia elevada por la Comisión Europea el pasado mes de julio.

La primera lectura del texto publicado en el BOE el pasado sábado 29 de septiembre no ha sorprendido a nadie, ya que se sospechaba que el formato RDL se correspondía con la voluntad de pasar un trámite para evitar una sanción y, por ello, no se profundiza en ninguno de los aspectos que han generado debate en la industria en estos últimos meses o, mejor dicho, años.

A primera vista, la redacción del RDL respecto a incentivos, que habilita al Gobierno o a la CNMV una lista cerrada de supuestos en los que se considerará que concurren los requisitos de mejora de la calidad del servicio, propone un escenario en el que los supuestos de mejora no vayan más allá que los de la Directiva Delegada.

Por otro lado, el texto no hace ninguna mención al porcentaje de productos de terceros, que se considerará a efectos de determinar que existe aumento de la calidad del servicio, y, en consecuencia, tendremos que esperar al desarrollo reglamentario para comprobar si el 25% apuntado en la nota de prensa del Ministerio de diciembre de 2017 sigue en pie.

La exposición de motivos parece apuntar a una regulación expresa de los incentivos en integraciones verticales que ya ha sido tratada con detalle en las consultas de la CNMV así que todo apunta a que la normativa de desarrollo del RDL contemplará limitaciones en ese sentido.

En resumen, nos queda esperar al desarrollo reglamentario que esperemos acelere el proceso para tener un cuerpo normativo completo y claro al que las entidades deban atenerse. No obstante lo anterior, la capacidad de CNMV para exigir el cumplimiento de la normativa e imponer sanciones tiene ya soporte jurídico suficiente debiendo las entidades ser conscientes de ello.

Finalmente, sin noticias de las sociedades gestoras de IICs, excepto que presten servicios de inversión, ya que todas las referencias de los textos anteriores a las mismas se han eliminado. Aparentemente las modificaciones respecto a SGIIC van a incorporarse en otro proceso normativo actualmente en fase de discusión parlamentaria.

Pixabay CC0 Public DomainArtisticOperations. Generali Investment estrena reorganización con su división en dos nuevas compañías: Generali Insurance Asset Management y Generali Investments Partners

Ayer entró en funcionamiento la nueva reorganización de Generali Investments, que la compañía ha diseñado para ser más operativa. La firma se ha dividido en dos compañías de gestión de activos, cada una con su propia especialización.

Según ha explicado la firma, por un lado está Generali Insurance Asset Management (GIAM ) y Generali Investments Partners (GIP), mientras que las funciones de soporte para ambas entidades serán ejecutadas por Generali Investments Holding SpA. En cambio, la marca Generali Investments seguirá siendo el maco del Grupo.

Con esta nueva organización, Generali Insurance Asset Management se centrará en ofrecer soluciones de inversión a carteras de seguros y fondos de planes de pensiones. Además, aprovechará la experiencia de su equipo para ofrecer estrategias de inversión pensadas para afrontar responsabilidades futuras. La compañía estará dirigida por Santo Borsellino, que ocupará el cargo de consejero delegado.

Por su parte, Generali Investments Partners pretender ser un motor de crecimiento para el Holding y ofrecer servicio a clientes terceros. Según ha explicado la firma, este objetivo se logrará a través de una oferta de inversión innovadora y con un distribución especializada. “La gestión de la cartera se basará en el desarrollo de estrategias de inversión inconfundibles y distintivas, aprovechando la experiencia interna y externa, esta última mediante la adquisición de servicios especializados”, apunta la firma. En este caso, el consejero delegado de la firma será Carlos Trabattoni.

Dentro de esta nueva estructura, la parte del Holding será la que garantice un marco de servicios diseñados para respaldar las actividades de gestión de activos. Además, como holding, conservará el capital social en las boutiques de inversión y será parte de las compañías de Generali Investments. El Holding está dirigido por Dominique Clair, actual consejero delegado.

Según ha explicado la compañía, el objetivo de todo este cambio es mejorar la capacidad de Generali Investments para alinearse con las necesidades de los inversores y ayudar a los clientes a alcanzar sus objetivos de inversión: “El enfoque renovado en la atención al cliente está en línea con la estrategia del Grupo Generali en gestión de activos. La especialización, la eficiencia y la innovación son clave en un contexto financiero caracterizado por una evolución continua tanto en el mercado como en el marco regulatorio. Con un modelo de negocio basado en la especialización, donde cada una de las empresas opera en áreas de competencia claramente definidas, Generali Investments tiene como objetivo responder mejor a las diferentes necesidades de los clientes con habilidades específicas, profesionales experimentados y herramientas tecnológicas avanzadas”.

Santo Borsellino, CEO de Generali Insurance Asset Management, apunta que “estamos posicionados para gestionar mejor las carteras de seguros y fondos de pensiones: con más de 430.000 millones de euros de activos, GIAM es uno de los mayores jugadores europeos en gestión de activos que ofrece soluciones orientadas a la responsabilidad futura. La comprensión profunda de las limitaciones de responsabilidad de nuestros clientes, el conocimiento experto de los mercados y la volatilidad, nuestro enfoque de gestión de riesgos integrado en nuestro proceso de inversión y trabajar por ser más eficiente nos ayudarán a aprovechar nuestra huella de mercado existente para crecer en este segmento”.

Por último, Carlo Trabattoni, CEO de Generali Investments Partners, comenta que “los clientes piden a las compañías de gestión de activos que desarrollen soluciones de inversión innovadoras dirigidas a abordar necesidades de inversión específicas. GIP se especializa en la gestión de carteras basadas en estrategias diversificadas sin restricciones, aprovechando la experiencia interna y externa a través del enfoque multi-boutique”.

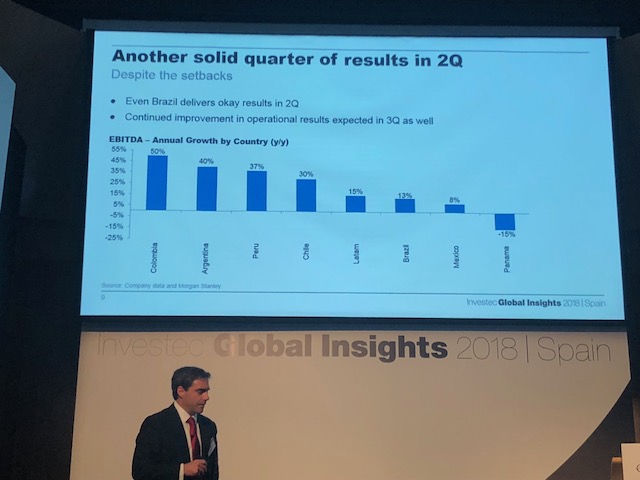

Tomás Venezian, Portfolio Manager de Compass Group (socio de Investec AM en Latinoamérica), en el marco del Investec Global Insights, Spain 2018, celebrado recientemente en Madrid.. Tomás Venezian (Compass): “En Latam, nos gusta invertir en buenas compañías en países no tan buenos, como ahora en Argentina y Brasil”

Retos y oportunidades en Latinoamérica: de eso habló Tomás Venezian, Portfolio Manager de Compass Group (socio de Investec AM en Latinoamérica), y de las oportunidades en crédito y acciones del continente, en el marco del Global Insights, Spain 2018 celebrado por Investec AM recientemente en Madrid.

El experto reconoció que el entorno es complicado, pues los emergentes afrontan grandes desafíos, como la fortaleza del dólar, el endurecimiento monetario por parte de la Fed y las guerras comerciales, que han impactado a los mercados en desarrollo y también a Latinoamérica. Y además esta región afronta problemas propios, internos (materializados en los últimos meses sobre todo en Brasil y Argentina). “A principios de año no imaginábamos la situación en Brasil, pensábamos que iba a crecer más, pero la huelga impactó en el crecimiento, mientras en Argentina, donde éramos constructivos también a principios de año, su situación se deterioró y saltó el escándalo de los cuadernos”. Sin embargo, y teniendo en cuenta que ve otros aspectos positivos en la región, el gestor aboga por aprovechar esa volatilidad derivada de la situación en ambos mercados para buscar oportunidades.

Y todo, incluso en un entorno más difícil en el que el crecimiento económico bajará (del 2,5%-3% esperado a principios de año al 1,6% en la región, con posibles mayores correcciones a la baja): “Argentina afronta una recesión importante en lo que queda de año y el próximo, si bien las expectativas para 2019 son de recuperación. El ajuste se verá también en México. Eso sí, la mayoría de las economías latinas afrontan una etapa de recuperación gradual, como Brasil o Colombia, aunque con la excepción de Venezuela, donde no vemos luz al final del túnel y seguimos fuera. La buena noticia es que la inflación sigue relativamente baja, algo que no es costumbre en LatAM”. Así, ve un escenario macro con más retos y crecimientos esperados relativamente bajos, pero con algunas economías en recuperación y un gran diferencial entre las del Pacífico –buenas perspectivas de crecimientos del 3%-4% en los países andinos, Chile, Colombia, Perú, Centroamérica y México- y las del Atlántico –Argentina y Brasil, y también Venezuela-.

El ciclo electoral

Latinoamérica también está emergiendo de un gran ciclo electoral, con comicios el año pasado en Chile, en Colombia (en ambos con un resultado propicio a los mercados), en México (López Obrador asustó en un principio pero ha moderado su discurso, así que en la gestora son constructivos, aunque creen que todo irá de más a menos en México) y en Brasil el próximo octubre, mientras Argentina irá a las urnas dentro de un año. Sobre Brasil, vaticina que la segunda ronda se debatirá entre la extrema derecha (Jair Bolsonaro) y el partido de Lula, si bien muestra su esperanza de que el candidato más pro mercado (Alckmin) pueda pasar y, en ese caso, tendría muchas posibilidades. “Venga el que venga, será mejor que ahora: Brasil necesita reformas y ajustarse el cinturón en el déficit fiscal: si tras las elecciones viene volatilidad, sería una oportunidad muy interesante para comprar”.

Mala macro… buenas compañías

Pero, en este entorno macro, la fortaleza la ofrecen las compañías: “Las compañías en LatAm se han ajustado el cinturón de forma brutal y han mejorado su posición de forma muy importante desde 2016. Las expectativas de crecimiento de beneficios están en torno al 35%”. El gestor señala el fuerte desapalancamiento en mercados como Brasil, Perú, México o Chile, una tendencia que continuará, de forma que “el accionista está bien alineado con los acreedores”. Además, el riesgo de refinanciación sigue muy bajo, manejable, con unos balances más saneados. De forma que hay oportunidades tanto en renta variable como en renta fija.

En deuda, el gestor también destaca el universo de inversión, mayor al de high yield estadounidense, con 600.000 millones de dólares en deuda corporativa, y sin preocupaciones por los vencimientos: “Tener vencimientos de entre 20.000 y 30.000 millones a dos o tres años para un universo de 600.000 millones es manejable y no vemos riesgo de default”, añade. El ratio de subidas de calificación frente a bajadas también está mejorando y coindice con el índice de default más bajo en los últimos años (en torno al 2%, frente al 8% de los años anteriores, y el promedio de la región que suele estar en torno al 4%5-5%). En resumen, en renta fija, hay buenas noticias desde un punto corporativo, pues las firmas han mejorado sus balances y eso se ha traducido en mayores calificaciones y tasas de default más bajas: “Cuentan con balances más sanos para afrontar este escenario global más difícil”, dice.

También los factores técnicos son sanos: “Esperamos otro año con una oferta neta de papel negativa, pues saldrán del mercado 5.000-6.000 millones. En 15 años, agosto fue el primer mes en el que no se emitió papel corporativo en LatAm”, indica. Y, en cuanto a las valoraciones, tras las últimas ventas, se han vuelto más atractivas, con yields que rozan el 7%, niveles no vistos en tres años y medio. De hecho, la deuda con grado de inversión en la región ofrece en torno al 5% de retorno, mientras el high yield llega al 8%: “Paga más que otro tipo de deuda pero también ajustada por riesgo paga más que los mercados desarrollados, incluido EE.UU.”, dice.

Buenas compañías en países no tan buenos

Su estrategia –con un equipo formado por 40 personas dedicadas a analizar deuda y equity de firmas latinas- consiste en buscar oportunidades interesantes en países con más riesgo, con una perspectiva bottom-up, y no al revés: “Como filosofía de inversión nos gusta invertir en buenas compañías en países no tan buenos. Al revés la historia demuestra que termina mal”. Por eso ahora están viendo oportunidades en Argentina, que tilda de “brutales”, con un apalancamiento neto de 1,2 veces (sin deuda) y tasas del 10,5%-11%, debido al riesgo país y a la recesión que afronta: “Esperábamos un crecimiento del 2% pero será una caída de esa cifra al menos, o incluso del 3%”, dice, con una inflación alta, pero que, a diferencia de otros mercados, y a pesar de ser doloroso, “está haciendo lo correcto”, con el apoyo del FMI, la subida de tasas y su objetivo de déficit fiscal cero el próximo año. “Están haciendo lo que hay que hacer desde el punto de vista de libro: verán un ajuste y una recesión, de forma que el mercado se cuestiona si Macri será reelegido en 2019, pero el escenario base es que sí, porque la alternativa es muy mala”.

También hay oportunidades corporativas en Brasil, con yields del 7,5% y balances 2,7 veces apalancados, y en un entorno incierto de volatilidad y elecciones en el que las oportunidades de entrada pueden ser muy interesantes, siempre con la clave de la selección de por medio.

“Invertimos firma a firma, ni por país ni por sector”, matiza el experto. Pero en general están más posicionados en la industria forestal (países como Brasil o Chile…); en utilities en países con negocios dolarizados; cementeras en una región que necesita aún mucha infraestructura -y evitando compañías de construcción por escándalos corporativos-; y banca (deuda subordinada o legacy Tier 2 en países como Brasil o México).

Con estas premisas, con unos balances saneados, buenos factores técnicos y valoraciones atractivas, ve posible obtener retornos en deuda corporativa en uno a dos años de un dígito, en la parte alta. En su caso, agregan valor sobre todo en el segmento BB, en high yield, conociendo bien las compañías y no entrando en la parte distressed.

Y en bolsa también ve oportunidades, con unas valoraciones interesantes, sanos elementos técnicos y un ROE en recuperación.

Pixabay CC0 Public Domain15299

. BlackRock refuerza con tres nuevos fondos su gama de temáticos para aprovechar la popularidad de las megatendencias

En opinión de BlackRock, los drásticos cambios que se están produciendo en el plano económico, social y tecnológico a escala mundial ofrecen oportunidades de inversión interesantes, en especial las conocidas como megatendencias.

Por eso, la gestora ha ampliado su gama de temáticos con tres nuevos fondos de renta variable de gestión activa y un fondo cotizado (ETF). Se trata del lanzamiento de: BGF Future of Transport, gestionado por Alastair Bishop, Charles Lilford y Hannah Gray; BGF Next Generation Technology, gestionado por Tony Kim y BGF FinTech Fund, gestionado por Vasco Moreno.

Con estos nuevos productos, su objetivo es ofrecer más opciones a los inversores que desean construir carteras más inteligentes con exposición a los negocios, sectores y países que se sitúan en el epicentro de las megatendencias, tales como las revoluciones tecnológicas, los cambios en los poderes económicos, el cambio climático, los cambios demográficos y la rápida urbanización. Estos tres nuevos fondos se suman a la gama temática de gestión activa, en la que ya se incluye el fondo BGF New Energy.

La gestora interpreta estas megatedencias como los cambios económicos, sociales, tecnológicos y demográficos a escala mundial que afectan a nuestro día a día y ganarán relevancia de forma exponencial en las próximas décadas.

“La gestión de carteras debe ir al compás del mundo en el que invertimos. Si bien los enfoques anteriores se centraban en la especialización por país, región, sector, estilo o capitalización bursátil, la globalización y los avances tecnológicos han eliminado las barreras físicas e invisibles a la inversión. Identificar el potencial de cambio constituye un catalizador clave en el proceso de toma de decisiones de inversión y, a medida que estas megatendencias siguen dando forma al mundo, existen importantes oportunidades para que los inversores construyan carteras capaces de captar los beneficios que traen consigo estos cambios”, explica Nigel Bolton, codirector de inversión de la plataforma de renta variable de gestión activa (Active Equity Platform) de BlackRock.

Además, el nuevo iShares Digital Security UCITS ETF (LOCK) se incorpora a la sólida gama de nueve ETFs temáticos, que en total cuenta con unos activos gestionados por valor de 4.400 millones de dólares. El fondo replica el índice STOXX Global Digital Security, que está compuesto por empresas de mercados desarrollados y emergentes que generan importantes flujos de ingresos y se engloban en sectores concretos vinculados a la seguridad digital. Estas compañías hacen gala de un potencial de crecimiento impulsado por catalizadores estructurales de gran calado, como la expansión del internet de las cosas, que conlleva una mayor necesidad de soluciones de seguridad digital.

Según explica Rob Powell, responsable de estrategia de iShares Thematic Investing, “la optimización de la tecnología y los datos está impulsando el desarrollo de productos que ayudan a los inversores a captar tendencias específicas y confiriendo a las personas la capacidad de plantearse el nivel de efectividad de sus carteras a la hora de lograr los resultados esperados. Dado que cada vez más inversores están descubriendo los ETFs más allá de las exposiciones al mercado general de renta variable, nuestro objetivo es ampliar esta gama de herramientas para estructurar carteras inteligentes en el futuro”.

Pixabay CC0 Public DomainFree-Photos

. PIMCO lanza el fondo PIMCO GIS Global Investment Grade Credit ESG Fund

PIMCO amplía su plataforma con el lanzamiento del fondo PIMCO GIS Global Investment Grade Credit ESG Fund. Se trata de un producto que integra factores medioambientales, sociales y de gobierno corporativo, y que ofrece acceso a la estrategia de crédito global con calificación investment grade de PIMCO, al mismo tiempo que busca el beneficio social y medioambiental.

El fondo PIMCO GIS Global Investment Grade Credit ESG pretende maximizar la rentabilidad total invirtiendo en deuda de alta calidad con calificación investment grade, al tiempo que genera un beneficio social positivo. El estilo de inversión combina el análisis descendente (top down) y ascendente (bottom up), prestando atención a tendencias tanto cíclicas como seculares y haciendo hincapié en la diversificación. El fondo estará disponible a través de diversas clases de acciones y divisas.

De la gestión del nuevo fondo se encarga el mismo equipo que gestiona el PIMCO GIS Global Investment Grade Credit Fund: Mark Kiesel, CIO de crédito mundial, Mohit Mittal, gestor de carteras, y Jelle Brons, gestor de carteras, a quienes se suma Mike Amey, responsable de estrategias ESG.

Según explica Mark Kiesel, “nuestro equipo de crédito mundial con calificación investment grade cuenta con un contrastado historial de sólida rentabilidad, y está bien posicionado para gestionar la nueva estrategia que se rige por los principios ESG. Seguimos centrándonos en las oportunidades bottom up de generación de alfa en créditos que pensamos que se comportarán bien incluso en condiciones complicadas, lo que denominamos inversiones “dúctiles” (capaces de doblarse sin llegar a romperse). Y, además, combinamos todo esto con nuestro sólido marco de ESG”.

“A medida que aumenta el número de inversores interesados en conciliar sus objetivos financieros personales con un cambio social y ambiental positivo, seguiremos fortaleciendo y ampliando nuestra plataforma ESG global”, añade Mike Amey.

Según explica PIMCO, cuenta con sólido marco para sus estrategias ESG, basándose en el proceso y los recursos de inversión principales que la gestora ha empleado durante décadas en la gestión de carteras de renta fija global. El marco ESG de PIMCO engloba tres elementos clave: exclusión, evaluación y participación activa. Las compañías con prácticas empresariales que no se atienen a los principios de sostenibilidad quedan excluidas de las carteras ESG de PIMCO. Asimismo, las empresas se evalúan sobre la base de sus credenciales ESG y se otorga prioridad a aquellas que exhiben las mejores prácticas en materia de ESG. De manera decisiva, el equipo colabora con las empresas, alentándolas a mejorar sus prácticas ESG e inducir un cambio a largo plazo.

Pixabay CC0 Public DomainStockSnap

. ¿Busca Warren Buffett socios comerciales en la India?

El gestor e inversor multimillonario Warren Buffett podría haber encontrado su primer socio comercial en India. En principio, su firma Berkshire Hathaway invertirá entre 314 y 357 millones de dólares en adquirir una participación de entre el 3% y el 4% de la compañía One97 Communications, la matriz de Paytm, una empresa especializada en pagos digitales.

Este interés por One97 le acercaría también al joven multimillonario indio Shekhar Sharma, posee el 16% de la firma. De acuerdo con el periódico indio Mint y Forbes, el acuerdo probablemente valoraría a One97 en 10.000 mil millones de dólares, sin embargo ni Berkshire Hathaway ni Paytm han querido hacer declaraciones al respecto.

Sharma, de 40 años, cofundó One97 Communications en 2001, y luego lanzó Paytm nueve años después. Paytm, que se especializa en pagos móviles, tiene 250 millones de usuarios registrados y procesa siete millones de transacciones cada día. También opera el sitio web de comercio electrónico Paytm Mall y Paytm Payments Bank, el primer banco móvil de la India.

Sharma comenzó Paytm como una monerdero móvil, pero pronto la convirtió en una gran plataforma utilizada para compras de comestibles, reserva de vuelos y pagos de facturas de servicios. El negocio creció aún más en 2016, después de que el primer ministro de India, Narendra Modi, anunciara la desmonetización del 86% del papel moneda del país.

Foto: Gonzak, FLickr, Creative Commons. Magallanes lanza un fondo dedicado en exclusiva a inversiones de impacto social

Bajo el formato de fondo de inversión libre (FIL), Magallanes ha creado una estrategia de inversión con impacto social. Se trata de un fondo que tiene como objetivo generar una rentabilidad anual no garantizada de entre el 2% y el 4% logrando además un impacto social sostenible y medible al mismo tiempo.

La vocación inversora del Magallanes Impacto está centrada en la financiación a instituciones financieras que otorgan microcréditos a personas desfavorecidas en países en vías de desarrollo permitiendo la inclusión financiera de las poblaciones más vulnerables mediante una actividad productiva que mejora las condiciones de vida. Los microcréditos han demostrado históricamente ser una clase de activo poco correlacionada con el resto de mercados financieros, aportando diversificación, junto con un impacto social sostenible y medible en el tiempo.

El hecho de tener un impacto social definido no implica que la rentabilidad sea un factor secundario. «De hecho, en Magallanes creemos firmemente que rentabilidad e impacto van de la mano. No estamos ante un mero instrumento para redistribuir riqueza o un vehículo de inversión filantrópico. Ayudando a mejorar la vida de los menos favorecidos mediante la generación de riqueza, nuestros clientes tienen la oportunidad de obtener una rentabilidad atractiva», explican desde la gestora.

Por todo lo anterior, Magallanes cuenta con el asesoramiento del líder español en inversiones de impacto, Gawa Capital, especialistas en este tipo de activos, con una larga y exitosa trayectoria inversora a sus espaldas.

El compromiso y el respaldo de Magallanes con el fondo es firme, demostrando su convicción en el mismo: «Lanzamos este fondo porque creemos que es una nueva oportunidad para nuestros clientes, y nosotros, como siempre, invertiremos con ellos. Además nos enorgullece poder lanzar un producto con el doble objetivo de retorno social para los beneficiarios de los microcréditos y retorno financiero para los partícipes, pero sin ánimo de lucro para Magallanes».

Otra novedad es en lo referente a la política de comisiones de gestión, de tal manera que se puede llegar a renunciar a dicha comisión si la medición del impacto social no llegase a unos mínimos exigidos.

La inversión mínima es de 100.000 euros, solo para inversores profesionales.

Foto cedida. Neil Dwane (Allianz Global Investors): “El sueño americano se está durmiendo ahora mismo en los mercados emergentes”

Actualmente, la economía global se está comportando sorprendentemente bien. Ni demasiado caliente, ni demasiado fría. Dependiendo de la versión del cuento, Goldilocks vivirá feliz para siempre o llegará a un final lamentable. ¿Podría decirse lo mismo del experimento de los bancos centrales?

En este contexto, Neil Dwane, estratega global de Allianz Global Investors, cree que la deuda está todavía en niveles muy altos y el coste de capital está empezando a aumentar por primera vez en una década con la subida de tipos de la Fed. “Si la Fed se vuelve muy agresiva en su política monetaria puede tener un impacto significativo en los mercados”, afirma durante una conferencia de prensa en Londres.

Son, a juicio de Dwane, los mercados emergentes los que están recogiedo el testigo de unos países desarrollados que apenas despiertan del letargo de la liquidez de los bancos centrales. De hecho, este experto afirma que “el llamado sueño americano se está durmiendo en estos mercados ahora mismo. Millones de personas están viendo crecer su riqueza. China, por ejemplo, es ya el mayor mercado de acciones del mundo”, explica.

¿Por qué China lidera el avance tecnológico mundial?

El avance tecnológico del gigante asiático se ilustra a la perfección con el número de patentes registradas en el país. En los últimos diez años se han multiplicado por diez y, en opinión de Raymond Chan, responsable de renta variable asiática de AGI, hay dos catalizadores. “El avance tecnológico de China se produce porque tiene apoyo del Gobierno y porque hay una elevada población de millones de personas que genera mucha demanda”.

Pero también existe otras lecturas, como una regulación de protección de datos más laxa que en Europa. “Alipay, por ejemplo, no sería legal en Europa por la ley de protección de datos”, indica Chan.

El desafío global de la riqueza

El crecimiento económico de los últimos años no ha evitado que hoy en día vivamos en un mundo con mayor desigualdad. “Las desigualdades son cada vez más grandes y esto contribuye a la inestabilidad y provoca, además, problemas de salud y medioambientales”, afirma Dwane.

En este sentido, el estratega global de AGI apunta a la automatización como elementos que puede contribuir a reducir las desigualdades. “La automatización de la economía va a crear más puestos de trabajo y a requerir nuevas habilidades».

Además, Dwane recuerda que una de las consecuencias de la crisis financiera fue la pérdida de confianza en la gestión activa. “Este es nuestro mayor desafío porque la inversión a largo plazo contribuye a reducir desigualdades. Invitamos a nuestros clientes a invertir pensando en los próximos 3 a 5 años y no en los próximos 3 a 5 minutos”, concluye.

El mercado de Reino Unido tiene valor por su elevada exposición internacional

La economía de Reino Unido es menos cíclica que la europea y este es, en opinión de Ann-Katrin Petersen, analista de Allianz Global Investors, el motivo por el que el PIB del país no se ha resentido tanto desde el referéndum sobre el Brexit.

En opinión de Simon Gergel, responsable de renta variable de Reino Unido, el mercado británico tiene mucho valor debido, fundamentalmente, a su alta exposición internacional. “El mercado británico no representa a la economía del país, el 60% de las compañías del FT 100 son internacionales y el 14% son híbridos”, afirma.

Sobre el impacto que pueda tener sobre la economía, un “Hard Brexit”, Gergel cree que la peor parte se la llevaría el sector financiero doméstico por su relación con la economía. “Aunque es difícil anticipar su comportamiento en bolsa”, concluye.

Foto: Nacho, FLickr, Creative Commons. El sector logístico español tira de la inversión inmobiliaria no residencial en el tercer trimestre

El volumen de inversión inmobiliaria en oficinas, retail y logística (conocido por sus siglas en inglés como CRE, Commercial Real Estate) ha cerrado el tercer trimestre del año en torno a los 1.800 millones de euros, lo que representa un incremento del 40% respecto al trimestre anterior y un 54% más frente al mismo período del año anterior, según la consultora inmobiliaria JLL. La inversión en logística ha ganado fuerza este trimestre logrando un 53% más de inversión que en el 2017 lo que convierte al sector en el principal catalizador del mercado de inversión inmobiliaria terciaria.

El sector (excluyendo el segmento residencial) ha acumulado una inversión total de más de 4.700 millones de euros desde el inicio de 2018, cifra un 19% menor que la registrada durante los primeros nueve meses del año anterior. No obstante, asegura Borja Ortega, director de Capital Markets de JLL: “Estimamos que el volumen de inversión en inmobiliario terciario para final de año llegue a los 6.700 millones de euros, un volumen muy similar al de 2016. Si se cumplen estas previsiones, la inversión será solo un 10% menor que en 2017, un año que fue excepcionalmente bueno gracias a operaciones como la del portfolio Alexander –valorada en 700 millones de euros– o la del centro comercial Madrid Xanadú –por valor de 530 millones de euros–», añade.

El sector logístico: principal catalizador

La inversión directa en naves logísticas en rentabilidad ha registrado importantes beneficios durante en el tercer trimestre de 2018. El volumen de inversión –incluyendo solares con proyecto– ha alcanzado los 450 millones de euros, cuatro veces más que durante el segundo trimestre y un 436% más que el mismo periodo del año anterior. El volumen acumulado en estos nueve meses es de 872 millones de euros, un 53% por encima del volumen total hasta la misma fecha de 2017. Según las estimaciones de JLL, la inversión en logística cerrará el año en 1.200 millones de euros, gracias principalmente, a los buenos resultados y al gran apetito inversor.

Entre las operaciones más destacadas se encuentran la venta de la plataforma logística de Mango valorada en 150 millones de euros en Barcelona. Esta transacción, asesorada por JLL, es la mayor operación de inversión de un activo logístico único en el mercado español en los últimos cuatro años.

Oficinas: una inversión muy repartida

El volumen de inversión en el sector oficinas entre julio y septiembre de 2018 ha sido de 645 millones de euros. Entre las operaciones más destacadas, la compra de Diagonal 662-664 en Barcelona (edificio sede del Grupo Planeta) por parte de Blackstone por un importe de 210 millones de euros a principios de julio.

El volumen acumulado durante los nueve primeros meses de 2018 asciende a 1.167 millones de euros, un 30% menos que el mismo periodo del año anterior. Según las previsiones de JLL, el sector de oficinas cerrará el 2018 con un volumen de inversión de 2.000 millones de euros, ligeramente por debajo que el año pasado.

Retail: un sector enfocado en activos Core+

La inversión en retail continúa avanzando en el tercer trimestre. El segmento cerró estos últimos nueve meses con cifras de 870 millones de euros para la inversión en un trimestre en las que las operaciones las han protagonizado activos Core+.

El volumen acumulado en los nueve primeros meses de 2018 se sitúa en torno a los 2.700 millones de euros, el línea con el promedio de los últimos cuatro años, excepto en 2017, año que se batieron récord de inversión.

Las operaciones más destacadas han sido la venta de un portfolio de cuatro centros comerciales por 460 millones de euros por parte de Unibail Rodamco a Castellana Properties y la venta de dos locales de El Corte Inglés – ubicados en Madrid y Bilbao – en régimen de sale & leaseback a Inbest, por un volumen aproximado de 90 millones de euros. Para final de año, según JLL, el volumen de inversión se podría situar en torno a los 3.500 millones de euros, lo que demostraría el dinamismo y la fortaleza del sector retail en España.

Foto: Clarisaszuszan, Flickr, creative Commons. Los fondos españoles afrontan reembolsos por primera vez en 30 meses

En septiembre de 2018, el volumen de activos de los fondos de inversión mobiliaria se redujo en 198 millones de euros, por lo que, con datos provisionales, el patrimonio total se situó a finales de septiembre en 272.771 millones, un 0,1% menos que en el mes anterior. La caída patrimonial del mes se debe, en su totalidad, a las salidas netas registradas en el mes, puesto que las rentabilidades fueron positivas (los fondos registraron una rentabilidad en septiembre del 0,04% y acumulan una caída de 0,69% en el conjunto del año).

Así, los fondos experimentaron en septiembre reembolsos netos de 540 millones de euros, tras treinta meses consecutivos de entradas netas. A pesar de las salidas registradas en el mes, acumulan 11.612 millones de suscripciones netas en 2018.

Pero no sale dinero de todas las categorías: de nuevo, los fondos globaleshan liderado el ranking de suscripciones del mes con unas entradas netas de 436 millones en septiembre y acumulan 9.142 millones de euros en 2018. Asimismo, los fondos de renta variable internacional registraron suscripciones netas de casi 383 millones, acumulando 4.084 millones de flujos positivos en el año.

Por su parte, los mixtos registraron salidas netas en septiembre (224 millones), por los reembolsos de la renta fija mixta (438 millones). A pesar de la evolución en el mes, los mixtos acumulan ya 3.198 millones de euros de suscripciones netas positivas, de las cuales el 96% se corresponde a la renta variable mixta.

En sentido contrario, además de la renta fija mixta, los fondos que han registrado mayores flujos netos negativos han sido los de renta fija y los de retorno absoluto, con salidas netas en septiembre de 624 y 262 millones, respectivamente. Los fondos de gestión pasiva siguen siendo los que mayores reembolsos netos acumulan en 2018, con salidas netas por valor de 2.482 millones.

A pesar de la caída de volumen, el número de cuentas de partícipes en fondos de inversión nacionales aumentó en septiembre (33.909 cuentas más que en agosto), y sitúan su cifra en 11.326.816 partícipes.