Pixabay CC0 Public DomainFoto: thommas68. El NN (L) European Sustainable Equity, entre los 10 mejores fondos de renta variable europea en impacto climático

La iniciativa Climetrics de CDP ha reconocido recientemente a NN Investment Partners (NN IP) por su NN (L) European Sustainable Equity, al considerarlo uno de los 10 mejores fondos de renta variable europea en impacto climático. Climetrics evalúa de forma clara y comprensiva para los inversores los riesgos y las oportunidades relacionadas con el clima de un fondo, ayudándolos a encontrar inversiones que se encuentren bien posicionadas en la transición hacia una economía con baja huella de carbono. La calificación se centra en tres criterios: los valores en cartera del fondo, su política de inversión y la gobernanza de los gestores de activos. Las calificaciones se conceden en una escala de una a cinco hojas verdes.

En la entrega de los “CDP Europe Awards” de la pasada semana, ese fondo de NN IP se llevó una de las diez puntuaciones más altas en los fondos de cinco hojas de Climetrics. Esta valoración indica que, de media, las empresas que componen la cartera del fondo son más eficientes en emisiones de carbono y están mejor preparadas para revelar los riesgos y oportunidades en relación al clima, además de que es más probable que desplieguen tecnologías clave para impulsar la transición energética. Según la gestora, una calificación de cinco hojas también indica que su supervisión y análisis de las cuestiones climáticas se encuentran entre las mejores del universo de fondos analizado por Climetrics.

“Estamos orgullosos de que nuestra capacidad de sostenibilidad en renta variable haya recibido el reconocimiento en los primeros premios a fondos de Climetrics como una de las mejores estrategias de la industria en desempeño climático”, asegura Valentijn van Nieuwenhuijzen, jefe de inversiones de NN IP. Esto, en su opinión, representa un hito para sus estrategias de sostenibilidad y fortalece su compromiso con la inversión responsable. “También demuestra que el fondo y el equipo están logrando lo que se proponen en términos de desempeño sostenible y en la manera que monitorizamos e informamos sobre ello”, agrega.

La estrategia European Sustainable Equity deNN IP se centra en invertir en una cartera diversificada de activos europeos y combinar riesgos y oportunidades vinculados a factores ESG con un análisis financiero exhaustivo. La importancia de su proceso de inversión e investigación reside en identificar empresas de calidad valoradas de forma atractiva que se desempeñen mejor que otros activos a largo plazo, al tiempo que ofrezcan algo de protección en mercados en decadencia.

El jefe de Climetrics en CDP, Nico Fettes, dio la enhorabuena a los 10 fondos de renta variable galardonados en esta primera edición de los premios. “La transparencia es el primer paso decisivo para que la industria de fondos se convierta en una palanca fundamental para mover capital hacia las compañías y las tecnologías que están mejor posicionadas en la transición hacia una economía con menor huella de carbono”, apuntó.

Por su parte, el jefe de ISS-climate, Maximilian Horster, hizo hincapié en que los legisladores, la sociedad civil y los inversores reclaman de forma colectiva una mayor transparencia climática de los fondos de inversión. “La puntuación de Climetrics evalúa y reconoce a los fondos que invierten en compañías que se han comprometido de forma tangible a alinear sus modelos de negocio con los objetivos de los acuerdos de París”, aseguró.

Foto cedida. CoreCapital Finanzas A.V. incorpora a Antonio de Garay

Antonio de Garay se incorpora a la Agencia de Valores CoreCapital Finanzas, como agente de Grandes Patrimonios.

Ha desarrollado su experiencia profesional en el ámbito financiero desde 2001, en los Departamentos Financieros de Iberdrola SA e Iberdrola Inmobiliaria, y de 2010 a 2019 como agente de Bankinter.

A lo largo de su trayectoria ha formado parte de distintos departamentos financieros como mercado de capitales, subdirección general de inversión inmobiliaria y planificación estratégica, atesorando gran experiencia en análisis de inversiones, así como asesoramiento y gestión de clientes.

Es licenciado en Ciencias Empresariales por la Universidad Villanueva (IEE) y la University of Wales, Máster en Corporate Finance y Banca de Inversión por el Instituto de Estudios Bursátiles IEB y asesor financiero certificado CAF por la Escuela de Finanzas AFI.

Pixabay CC0 Public Domain. JP Morgan Banca Privada ve en las compañías tecnológicas europeas una oportunidad de inversión

Cuando los inversores piensan en invertir en empresas tecnológicas, las compañías estadounidenses son la primera opción que se les viene a la cabeza. En opinión de David Stubbs, responsable de la estrategia de inversión de clientes para EMEA de JP Morgan Banca Privada, las empresas europeas tecnológicas también son una buena oportunidad por su gran tradición innovadora.

Aunque muchas compañías líderes en sus respectivas áreas provienen de Europa, parece que las compañías tecnológicas europeas llaman menos la atención, especialmente en un espacio dominado por las FANGs: Facebook, Amazon, Netflix y Google. Sin embargo, muchas compañías líderes en sus respectivas áreas son europeas, como por ejemplo, siete de las 11 mayores empresas de software industrial del mundo, que representan el 50% de la facturación global de software industrial. Por eso, desde JP Morgan Banca Privada destacan que Europa ofrece muchas oportunidades de inversión, especialmente en las áreas que combinan la tecnología con otras industrias.

En su última edición de Perspective from Europe, la firma identifica dos temas que impulsarán la innovación en el sector tecnológico en toda Europa: la Industria 4.0 y la nueva generación de automóviles. “Muchos inversores tienen poca exposición a compañías tecnológicas europeas porque el sector está infrarrepresentado en los índices de renta variable, tanto globales como nacionales, especialmente en los que se centran en compañías de mayor capitalización. No obstante, si ampliamos el universo a todos los sectores y buscamos compañías que utilizan la tecnología para impulsar el crecimiento, en Europa podemos encontrar muchas oportunidades”, explica Stubbs.

En su opinión, la tecnología y, concretamente, la tecnología digital, tiene tantas interconexiones con tantos negocios, y con nuestra vida social y económica, que cada vez resulta más difícil separar lo “tecnológico” de lo “no tecnológico”. Hemos identificado dos áreas de interés en las que se unen tecnología e industria: el concepto de “Industria 4.0” y la transición a una nueva generación de automóviles.

Industria 4.0

Según el análisis de la entidad financiera, actualmente se espera que la llamada Industria 4.0 –que forma parte de lo que se conoce como el internet de las cosas, centrado en el sector manufacturero– va a crecer considerablemente, con una tasa media anual del 22% hasta alcanzar un valor de 287.000 millones de euros en 2020. Europa representa más de una tercera parte de las inversiones globales en la Industria 4.0, y los países de Europa occidental y septentrional son sus mercados principales, especialmente Alemania. Las iniciativas europeas a nivel regional y nacional están facilitando el desarrollo de la Industria 4.0, y reduciendo las barreras de entrada.

“Muchas de estas nuevas tecnologías de la Industria 4.0 están convirtiéndose rápidamente en nuevos estándares industriales, de forma similar a la computación en la nube. Hay distintos elementos catalizadores que impulsan este crecimiento: nuevas tecnologías para pymes, estándares europeos, políticas para el desarrollo de nuevas tecnologías y mejoras industriales para afrontar los cambios demográficos,” añade Stubbs.

“Aunque ya se han realizado progresos llamativos, la adopción de estas tecnologías en Europa está a punto de acelerarse. El CBI ha identificado a una serie de países como punteros en temas de Industria 4.0, incluyendo Alemania, Irlanda, Suecia y Austria. Esto supone que el resto, que representan la mayor parte de la economía de Europa, constituyen una fuente de crecimiento para inversores y proveedores de servicios de tecnología. Es probable que la escasez de mano de obra en la mayoría de los países europeos, que se observa especialmente en la República Checa, Hungría, Eslovaquia, Eslovenia y Lituania, fomente esta tendencia”, sostiene el experto de J.P. Morgan Banca Privada.

Generación de automóviles

Europa lleva décadas a la vanguardia de la industria automovilística, pero, en la actualidad, el mundo se dirige rápidamente a una revolución de los transportes. Las innovaciones simultáneas del car-sharing, la conducción autónoma y la electrificación prometen transformar nuestras calles, fábricas y concesionarios. Desde JP Morgan Banca Privada defienden que Europa está bien posicionada para aprovechar esta tendencia.

En opinión de Stubbs, el motor de combustión está iniciando un declive global estructural, y se prevé que en las próximas dos décadas sea sustituido por vehículos eléctricos. Los líderes europeos en la fabricación de automóviles ya están invirtiendo en sus negocios con el objetivo de electrificar sus flotas. Con la rápida caída de los costes de las baterías eléctricas, la introducción de nuevas regulaciones por parte de los gobiernos para reducir las emisiones y la mejora de las baterías de los vehículos eléctricos, los datos apuntan a un incremento de la demanda global a una tasa de crecimiento anual compuesto (CAGR) del 23% entre 2020 y 2025

“Europa es uno de los líderes en tecnología e industrias tecnológicas, y la Industria 4.0 y los vehículos eléctricos son tan sólo dos de las tendencias que impulsarán la innovación. La caída de los costes, las regulaciones gubernamentales y los cambios demográficos se están uniendo para acelerar la adopción de estas tecnologías por empresas y consumidores”, concluye.

Como parte de su compromiso con la inversión bajo criterios ESG, CPR AM, filial de Amundi, ha lanzado en colaboración con CDP el fondo Climate Action. Se trata de un fondo temático de renta variable global para abordar el cambio climático. CPR Invest-Climate Action es un compartimento de la sicav luxemburguesa CPR Invest, gestionado por Alexandre Blein y Arnaud du Plessis.

El objetivo de esta nueva estrategia temática es identificar e invertir en compañías comprometidas con limitar el impacto del cambio climático independientemente de su sector de actividad. Según los gestores, “con el fondo CPR Invest -Climate Action buscamos sobre todo invertir en las compañías más virtuosas en términos de transición energética, aquellas que tienen en cuenta los riesgos del cambio climático en sus estrategias y se comprometen a realizar esfuerzos para reducir sus emisiones de gases de efecto invernadero, con el fin de mantener un aumento de la temperatura global por debajo de dos grados centígrados hasta 2100”.

Para poder identificar a las compañías más avanzadas en términos de cambio climático, CPR AM ha establecido una colaboración exclusiva con CDP, una organización no gubernamental (ONG) internacional, referente y pionera en la publicación de datos medioambientales oficiales de compañías y el único distribuidor de este tipo de datos, de acuerdo con las recomendaciones de reporting de TCFD1 , que promueven un equilibrio entre cuestiones climáticas, losrecursos financieros y losresultados económicos. CDP posee el archivo más completo de datos medioambientales autoevaluados del mundo, con más de 7.000 compañías publicadas en 2018.

Esta innovadora colaboración contribuye al compromiso de CPR AM con todas las compañías para promover la transición ecológica, independientemente de su tamaño o actividad. Al integrar los datos medioambientales de CDP, CPR AM podrá evaluar la capacidad de una empresa para generar valor económico con una gestión ambiental positiva, ambas compatibles con los objetivos establecidos en el Acuerdo de París.

El universo inicial es el índice MSCI World All Countries con aproximadamente 2.800 acciones. Para construir su propio universo elegible ligado directamente a su estrategia temática, los gestores utilizan un triple filtro de exclusión que les permite identificar claramente a las compañías más avanzadas en términos de cambio climático: el primer filtro, basado en las calificaciones de CDP, tiene como objetivo excluir a las compañías que no cuenten con una calificación A o B (que representan la mejor gestión de riesgo climático) – reintegrando las compañías con calificación C que hayan adoptado los Science Based Targets2. El segundo filtro, basado en las calificaciones de análisis extra-financiero de Amundi, busca excluir las compañías con las peores prácticas medioambientales, sociales y de gobierno corporativo (ESG). Se excluirá a cualquier compañía que obtenga una calificación F o G en la puntuación general, o en el componente E o G; o en uno de los criterios medioambientales. Finalmente, un tercer filtro se aplica para excluir a las compañías sujetas a las cuestiones ESG más controvertidas.

El universo de inversión seleccionado de esta manera –aproximadamente 700 acciones– refleja las mejores prácticas medioambientales en todos los países y sectores. Después, el equipo de gestión aplica su proceso de gestión tradicional que combina un doble análisis cuantitativo, un análisis fundamental y la gestión de riesgos. La cartera final consta de aproximadamente 60-90 acciones que representan los mejores perfiles financieros y medioambientales.

“Este fondo ofrece a los inversores una solución de inversión innovadora para abordar riesgos financieros relacionados con el medioambiente. La reducción del calentamiento global requiere una acción colectiva en los sectores privados, públicos, y sin ánimo de lucro. El cambio climático afecta a todas las geografías y sectores, y creemos que las empresas desempeñan un papel crucial para alcanzar los objetivos establecidos en el Acuerdo de París. Nos tomamos en serio nuestro papel como inversor responsable y aspiramos a influir en los comportamientos de las compañías para promover un cambio medioambiental positivo y en definitiva el rendimiento de la cartera”, señalóValérie Baudson, CEO de CPR AM.

“Estamos encantados de trabajar con CPR AM en este fondo innovador, especialmente en un momento tan crítico para el cambio climático a nivel mundial. La transparencia corporativa en temas medioambientales es un elemento clave, pero esta información debe ser valorada e integrada por el mercado con el fin de trasferir capital al ritmo adecuado. El lanzamiento de este fondo demuestra que la información sobre el comportamiento corporativo sobre el clima no solo está siendo solicitada por el mercado, sino que también se está utilizando en la toma de decisiones a la hora de invertir, en este caso a través del análisis y selección de valores”, comentó por su parte Laurent Babikian, director de Investor Engagement en CDP Europa.

Pixabay CC0 Public DomainDerwiki. Columbia Threadneedle Investments refuerza su equipo de crédito con la incorporación de dos gestores y un analista

Columbia Threadneedle Investments refuerza sus capacidades de crédito con el nombramiento de tres nuevos profesionales de inversión para su equipo de Londres. Según ha informado la gestora, se trata de Rosalie Pinkney, que se incorpora como analista senior de crédito financiero, Christopher Hult, nuevo gestor de carteras del equipo, y Angelina Chueh, que se une a la firma también como gestora.

Rosalie Pinkney atesora 17 años de experiencia en análisis de instituciones financieras en los mercados monetarios y de renta fija. Rosalie trabajaba anteriormente en Aviva Investors, donde desempeñó durante tres años el cargo de analista sénior de crédito del sector financiero de los mercados emergentes. Con anterioridad, fue analista sénior de entidades bancarias de todo el mundo con calificación investment grade en Friends Life Investments e Ignis Asset Management. En Columbia Threadneedle, Rosalie ocupa el cargo de analista senior de crédito financiero en el equipo de análisis de deuda mundial con calificación investment grade, conformado por 15 profesionales. Se centra en el sector bancario de los mercados desarrollados y emergentes.

Por su parte, Christopher Hult ha sido nombrado gestor de carteras en el equipo de deuda investment grade, y participa en la gestión de fondos estratégicos y de rentabilidad absoluta, así como de las estrategias activas en libras esterlinas, euros y globales. Christopher trabajaba previamente en Coutts, donde pasó los seis últimos años desempeñando el cargo de gestor de carteras de renta fija para el fondo multiactivos de la firma, centrándose en los mercados de deuda soberana y de crédito y gestionando la cartera de deuda corporativa.

Por último, Angelina Chueh se una también como gestora de carteras de clientes. Angelina atesora más de 30 años de experiencia internacional en inversiones de renta fija. Anteriormente trabajaba en Baring Asset Management (Londres), donde ocupó durante 17 años diversos puestos en el equipo de renta fija, más recientemente el de gestora de carteras y directora de renta fija.

Tras anunciar este nombramiento, Mark Burgess, director de inversiones para la región EMEA, ha señalado que “nuestras capacidades de gestión activa del crédito mundial representan importantes focos de crecimiento para la firma, y estamos comprometidos a seguir invirtiendo en nuestro equipo. Los nombramientos de Rosalie, Angelina y Christopher refuerzan significativamente el equipo, y su experiencia mejorará nuestra capacidad para satisfacer las necesidades de nuestros clientes”. El equipo de renta fija de Columbia Threadneedle se compone de 157 profesionales de la inversión radicados en Londres, Estados Unidos y Singapur.

Pixabay CC0 Public DomainKcssm. Las claves que rodean a los distintos mercados en el comienzo de año

Dejamos atrás un 2018 muy negativo para la renta variable. De hecho, el mes de diciembre pasará a la historia después de que el índice S&P 500 registrara su peor rendimiento mensual (un -9,2%), en casi una década. El declive de diciembre cobró impulso después de que la Reserva Federal de Estados Unidos elevase los tipos de interés y sugiriera que en 2019 habrá dos subidas adicionales.

En el mercado de renta fija, los tipos de los bonos soberanos USA descendieron el mes pasado. Las tasas de los bonos a 10 años cerraron el 2018 en el 2,75% en comparación con un máximo del 3,25% de noviembre, que sigue siendo más alto que el 2,40% alcanzado a principios de año. El mal comportamiento de las bolsas en el último mes del año llevó a los inversores a adquirir bonos soberanos como refugio. Este mercado también se vio apoyado por la desaceleración esperada del crecimiento en los EE.UU. en 2019 y la reducción prevista en el ritmo de las subidas de tipos de la Fed. Los bonos a 10 años alemanes terminaron el año con un rentabilidad por debajo de lo que lo habían iniciado, a diferencia de sus comparables estadounidenses. Por lo tanto, esta es una de las tendencias más llamativas del año que acabamos de terminar. El crecimiento más lento de lo esperado en la eurozona y las incertidumbres políticas son las principales explicaciones, aunque, una de estas incertidumbres se disipó en diciembre, cuando el gobierno italiano llegó a un acuerdo con la UE para reducir el déficit presupuestario de 2019.

Por otro lado, los diferenciales de los bonos corporativos han aumentado significativamente en las últimas semanas, continuando así la tendencia de los meses anteriores. Los bonos corporativos high yield, en particular, vieron aumentar los niveles de diferencial en un contexto general de aversión al riesgo, y debido a las expectativas de que un crecimiento económico más lento deteriorará la calidad de este segmento de mercado.

En el campo de los bancos centrales el programa de compra de bonos del Banco Central Europeo se suspenderá este mes de enero. De ahora en adelante, solo los bonos que alcancen el vencimiento serán reinvertidos. El BCE espera continuar estas reinversiones durante un tiempo considerable después de la primera subida de tipos. La Fed, por su parte, asume que en este 2019 habrá dos alzas de tipos (una por semestre) en lugar de tres.

En el mercado de divisas, el movimiento más destacado lo observamos en la libra esterlina que, tras caer por el sentimiento optimista que vimos en noviembre, se mantiene dentro del rango en el que ha estado moviéndose frente al euro durante más de un año, mientras que continúa la incertidumbre sobre el Brexit a la espera de la votación en parlamento británico sobre el acuerdo de salida.

Para finalizar, en el ámbito de las materias primas, aunque en lo que llevamos de año los precios del petróleo se han recuperado cerca de un 10%, el crudo arrastra caídas desde el pico de los 85 dólares/barril alcanzado a principios de octubre. Este mes entrará en vigor el recorte de 1,2 millones de barriles al día acordado el 7 de diciembre por la OPEP y Rusia.

Sin embargo, los mercados aún no están convencidos de que esto sea suficiente para restablecer el equilibrio del mercado. De hecho, los suministros siguen siendo abundantes y la producción de petróleo de esquisto está en niveles récord. Además, el embargo contra Irán se ha compensado en parte con exenciones de varios países. Esto debe verse en el contexto de una demanda incierta resultante de un crecimiento económico generalizado más suave.

Tribuna de Johan Gallopyn, Investment Desk Analyst, Bank Degroof Petercam.

Pixabay CC0 Public DomainAlarconAudiovisual

. Las mujeres dominan el sector healthcare, aunque no sus puestos directivos

Las mujeres representan más del 77% de la fuerza laboral de las compañías healthcare estadounidenses, un porcentaje mucho más alto que en otras industrias, según el US Bureau of Labor Statistics. El talento femenino, sin embargo, no tiene la misma representación en puestos directivos, donde solo cuenta con un 8% de representación.

Según el informe, el problema no radica tanto en la contratación como en la retención de talento y en su promoción, lo que denota la necesidad de elevar a más mujeres a roles directivos y ayudarlas a compatibilizar el trabajo mediante medidas de flexibilidad laboral.

La reciente publicación de ‘Women Dominate Health Care—Just Not in the Executive Suite’, de Boston Consulting Group, ha demostrado que la paridad de género en puestos de liderazgo ofrece beneficios en todas las industrias, desde el punto de vista de que aporta un pensamiento más innovador y un mejor rendimiento financiero. Las disrupciones actuales en materia healthcare requieren enfoques no convencionales y nuevas ideas, que no provendrán en ningún caso de un equipo directivo homogéneo en materia de género.

Una nueva agenda La investigación del BCG, basada en conversaciones con líderes mujeres exitosas en healthcare apuntan a seis prioridades: destacar a las mujeres directivas como modelos a seguir, desarrollar programas formativos de promoción interna, estandarizar las revisiones del rendimiento y los criterios de promoción, buscar talento en fuentes no convencionales, ofrecer condiciones laborales flexibles y medir lo que realmente tiene valor para la compañía.

Los datos analizados por BCG reflejan una tendencia clara: el recruiting no es el problema, sí lo es la retención y la promoción. La retención de talento fue el obstáculo más citado para la diversidad de género, mencionado por el 57% de los encuestados. La promoción también fue un factor crítico, citado por el 50% de los encuestados.

La industria del healthcare tiene mucho trabajo que hacer para crear equipos de liderazgo equilibrados en cuanto al género, pero en cierto sentido tiene una gran ventaja: una fuerza laboral en la que muchos más empleados y gerentes de primera línea son mujeres. Para capitalizar ese recurso, debe tomar medidas específicas para mejorar la retención y la promoción de las mujeres de alto potencial. Dar a las mujeres una oportunidad igual en los puestos de liderazgo es justo. Además, una mayor diversidad de género en el equipo directivo hará que las empresas sean más innovadoras, dándoles una clara ventaja en un sector en el que la norma es la disrupción permanente.

Foto: MarcioCabraldeMoura, Flickr, Creative Commons. La aprobación del Sandbox sitúa a España como uno de los países más avanzados en el ámbito de la regulación Fintech

El Consejo de Ministro reunido el viernes ha aprobado el anteproyecto de ley para la creación del Sandbox, un espacio de pruebas donde las entidades o proyectos innovadores, que se encuentran en fase embrionaria, podrán emprender su actividad bajo la modalidad de exención, para el caso de actividades que pueden situarse bajo el paraguas del regulador con la normativa actual, o bien bajo la modalidad de no sujeción, para aquellas actividades aún no reguladas por su carácter innovador.

La Asociación española de Fintech e Insurtech (AEFI), que ha participado de forma activa en todo el proceso como uno de los principales impulsores del Sandbox, apoya la aprobación de este anteproyecto de ley, que supone un paso más para situar a España a la cabeza de la innovación tecnológica financiera.

AEFI considera esencial su creación para aumentar la competencia y mejorar y actualizar la regulación existente en lo relativo a la creación de empresas innovadoras en el sector financiero, como resultado de la dinámica positiva de los nuevos competidores en el sector financiero. Concretamente, la puesta en marcha del Sandbox permitirá generar 5.000 empleos más en los próximos dos años y atraerá 1.000 millones adicionales de inversión.

Además del impacto directo en la inversión y el empleo, el Sandbox se configura como el espacio perfecto para generar nuevas iniciativas que aceleren la transformación de la innovación financiera, animar una mayor competencia, que se reduzcan las barreras de acceso y que se agilicen los procesos.

Rodrigo García de la Cruz, presidente de la Asociación española de Fintech e Insurtech (AEFI), explica que “su aprobación supone una gran satisfacción ya que se trata de un espacio de pruebas controlado que implicará garantías para la operativa de las Fintech y será un catalizador de la innovación del sistema financiero y de mayor seguridad jurídica al consumidor en España. Resulta fundamental avanzar en este sentido para evitar la fuga de talento hacia otros espacios regulados que ya se han creado en diferentes países. España tiene los mimbres de uno de los mejores ecosistemas Fintech del mundo, pero todavía contamos con un gran potencial de crecimiento”.

Próximos pasos del Sandbox

Tras una fase técnica y de elaboración del proyecto y su posterior fase legislativa, nos enfrentamos a la fase de consenso político. Por este motivo, a partir de ahora, la AEFI realizará una ronda de contactos con los distintos partidos políticos, con representación en el Congreso, para explicar el funcionamiento del Sandbox y todas las ventajas que representa en la mejora del desarrollo del ecosistema Fintech en España. “Es fundamental que, independientemente del proceso de elecciones, esta ley se apruebe lo antes posible”, según el presidente de la AEFI.

AEFI solicitará al Gobierno y al resto de actores implicados que se avance para destinar los recursos necesarios, sobre todo los referidos al personal preparado y cualificado en los organismos competentes; a saber, Tesoro, CNMV, Banco de España y DGSFP, para la correcta puesta en marcha del proyecto Sandbox.

Julien Froger, responsable de distribución para Europa de iM Global Partner.. Estrategias de gestión alternativa líquida y renta variable growth: las dos ideas de iM Global Partner para los inversores europeos

Tras un 2018 que ha dejado la gran mayoría de los activos en negativo, los inversores demandan a las gestoras nuevas ideas de inversión que les permitan acceder a una mayor rentabilidad. En esta línea, ofrecer soluciones de inversión de calidad y con capacidad de ofrecer rendimientos de forma sostenible, trabaja la nueva plataforma de distribución de iM Global Partner.

“El sector se encuentra en un momento en el que lo importante es lograr una ventaja competitiva por eficiencia de costes o por calidad, y nosotros hemos priorizado ofrecer soluciones de calidad a los inversores”, ha señalado José Castellano, vice consejero delegado y responsable internacional de distribución de iM Global Partner, durante un evento organizado en Madrid y que forma parte del roadshow que esta plataforma de distribución está realizando por Europa.

La firma, que se lanzó al negocio de la distribución en el segundo semestre de 2017, está presentando para el mercado europeo dos estrategias de inversión: una de la gestora Dynamic Beta Investments y otra de la firma Polen Capital, ambos socios de iM Global Partner. “Dentro de nuestra filosofía de centrarnos en la calidad, tenemos la convicción de que los socios que estamos sumando a este nuevo proyecto son los que pueden ofrecer mayor calidad en sus respectivas áreas. Tenemos los gestores, el sistema y el proceso para garantizar esa calidad al inversor”, ha señalado Castellano, en este sentido.

Julien Froger, responsable de distribución para Europa de iM Global Partner, ha destacado que el proyecto, que ya tiene los ojos puestos en crecer en Asia, tiene el foco puesto en contar con los gestores de activos con mayor capacidad para generar alfa de forma sostenible en el tiempo. “Nuestra filosofía, basada en el análisis profundo, permite identificar a los gestores más prometedores de cara a una inversión a largo plazo, por lo que nos orientamos hacia firmas que tengan proceso basado en fundamentales, aunque también hemos comenzado a trabajar con gestores que hacen análisis sistemático”, ha explicado.

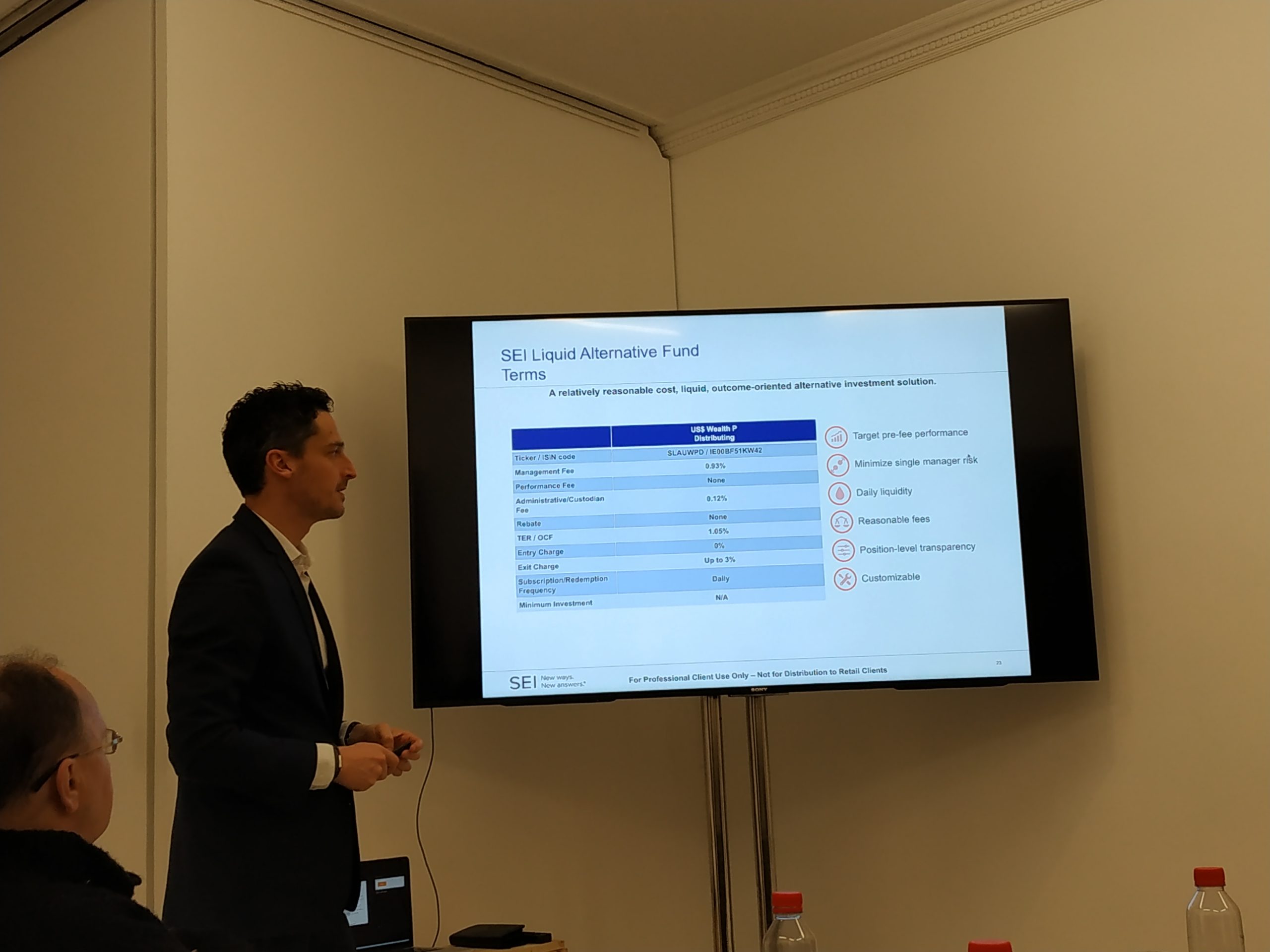

Con esta visión, iM Global Partner ha presentado en París, Zurich, Milán, Madrid y Lisboa los fondos SEI Liquid Alternative Fund, de la gestora Dynamic Beta investments, y Polen Capital Focus US Growth, de la firma Polen Capital.

La primera de ellas es una estrategia alternativa que tiene como objetivo entregar una rentabilidad de LIBOR más un 5%-6% neto con una beta del 0,2 respecto al MSCIW. Según explica Andrew Beer, fundador y gestor principal de Dynamic Beta Investments, este fondo está en línea con el área especializado de la gestora, que se centra en identificar oportunidades de inversión en el universo de los hedge funds.

“Con nuestra estrategia logramos capturar entre el 80% y el 100% del grueso del retorno que queda libre con los hedge funds, dependiendo del objetivo de la cartera y de su composición. Como parte de nuestra filosofía, dedicamos un mayor esfuerzo al análisis, a la transparencia y ofrecer costes competitivos. Creemos que gracias a un mayor conocimiento del mercado de hedge funds, podemos localizar los instrumentos más líquidos y construir con ellos la cartera”, explica Beer.

Respecto a la segunda de las ideas de inversión, el fondo Polen Capital Focus US Growth, de la firma Polen Capital, se trata de un fondo de renta variable enfocado a empresas estadounidenses de gran capitalización. “La forma en que entendemos la inversión growth es enfocarnos hacia empresas que tienen una muy alta calidad, invirtiendo siempre en los mejores negocios valorando sus fundamentales y sus ventajas competitivas. Para capturar los mayores rendimientos, dividimos la cartera del fondo entre empresas que son estables, es decir resisten a cualquier momento de crisis, y aquellas que tienen una mayor proyección de crecimiento”, explica Jeff Mueller, gestor de cartera y analista de Polen Capital.

Esta visión, les lleva a evitar sectores como la energía, las materias primas, los materiales, las telecomunicaciones y la banca. El fondo se centra en compañías con ganancias sustanciales y alto nivel de rendimiento del capital, y cuenta con aproximadamente 20 valores. “Creemos que el crecimiento consistente de los beneficios es el principal motor que hace a una acción apreciarse a lo largo plazo. Por eso buscamos invertir en este perfil de compañías”, concluye Mueller.

CC-BY-SA-2.0, FlickrFoto: Jayneandd. Los dividendos mundiales cierran 2018 marcando un nuevo récord y 2019 traerá consigo más crecimiento

En el cuarto trimestre de 2018, los dividendos mundiales crecieron un 9,3% en base general, alcanzando los 1,37 billones de dólares, una cifra récord que superó las previsiones. El último trimestre del año se caracterizó por su solidez y no se vio afectado por el aumento de la volatilidad en las plazas financieras de todo el mundo. En base subyacente, el parámetro que prefiere Janus Henderson para cuantificar el crecimiento, este nivel equivale a un aumento del 8,5%, el mejor comportamiento desde 2015 y por encima de la media a largo plazo del 5% – 7%. Casi nueve de cada diez empresas en todo el mundo elevaron o mantuvieron su retribución al accionista.

Estos datos se desprenden del último Janus Henderson Global Dividend Index, un estudio a largo plazo sobre las tendencias que presentan los dividendos a escala mundial y que mide los avances realizados por las empresas globales en la distribución de dividendos a sus inversores tomando como base el año 2009 (valor 100 en el índice). El Janus Henderson Global Dividend Index cerró 2018 con un nuevo máximo de 187,3 puntos, lo que refleja una expansión de casi un 90% en los dividendos mundiales desde su año base.

En general, la remuneración al accionista clausuró el año por delante de las expectativas de Janus Henderson: los mercados emergentes, Japón y Norteamérica se anotaron un férreo comportamiento, mientras que Europa quedó rezagada. Japón, Norteamérica, Europa y Asia-Pacífico alcanzaron unos niveles récord de repartos, junto con casi un tercio de los países individuales que componen el índice. Los recortes de impuestos en Estados Unidos y las tendencias de normalización de los repartos en los sectores bancario, minero y petrolero contribuyeron a generar un crecimiento acelerado de las distribuciones durante el año.

Datos destacados:

Los dividendos mundiales protagonizaron un crecimiento del 9,3% hasta un nivel récord de 1,37 billones de dólares, el equivalente a un crecimiento subyacente del 8,5%: el mejor comportamiento desde 2015

Nueve de cada diez empresas en todo el mundo aumentaron sus repartos o los mantuvieron en el mismo nivel

Trece países distribuyeron unos dividendos récord, incluidos Japón, Estados Unidos, Canadá, Alemania y Rusia

Los mercados emergentes, Norteamérica y Japón fueron las regiones que registraron un mayor crecimiento, mientras que Europa se quedó rezagada

Los repartos en los sectores de banca y minería aumentaron con fuerza, mientras que el de telecomunicaciones fue el que menores distribuciones realizó

Janus Henderson prevé un crecimiento de los dividendos del 3,3% en 2019, hasta los 1,414 billones de dólares, el equivalente a un incremento subyacente del 5,1%

En el cuarto trimestre, el crecimiento general de los dividendos se situó en el 8,3%, hasta un total de 272.900 millones de dólares: un nivel récord para este periodo del año. En tasa subyacente, estos avanzaron un 8,0%, gracias a un positivo final de año en Rusia, Japón, Estados Unidos y Canadá.

En el cuarto trimestre, el crecimiento general de los dividendos se situó en el 8,3%, hasta un total de 272.900 millones de dólares: un nivel récord para este periodo del año.

El crecimiento subyacente fue del 8,0%. El Janus Henderson Global Dividend Index cerró el año con un nuevo récord de 187,3, lo que conlleva que las empresas mundiales remuneraron a sus accionistas 638.000 millones de dólares más en 2018 que en 2009 – la primera vez que se configuró el índice-, una impresionante diferencia.

Los dividendos estadounidenses, en un nivel récord de 468.900 millones de dólares, protagonizaron un crecimiento del 7,8% en base subyacente en 2018, impulsado por los sectores bancario, sanitario y tecnológico. Solo una de cada 25 empresas estadounidenses recortó sus dividendos. Canadá registró una evolución incluso más sólida, gracias, en concreto, a las firmas petroleras y los bancos, y protagonizó el crecimiento de dividendos más rápido de entre los principales países desarrollados.

Japón se situó en segundo lugar en términos de rapidez del crecimiento, gracias a unos mayores beneficios empresariales y a la ampliación de las ratios de reparto. La remuneración al accionista aumentó de forma más moderada en Europa: un 5,4% en base subyacente. Los repartos en esta región se vieron contenidos por el lento crecimiento de Suiza y por el importante recorte en la distribución de Anheuser Busch en Bélgica. No obstante, no fue un año negativo, dado que nueve de cada diez empresas europeas aumentaron su reparto de dividendos. Alemania destacó, y Francia, España e Italia también mostraron una evolución positiva.

El crecimiento general se benefició considerablemente de unos efectos cambiarios positivos a principios del año. Australia fue el país con menor crecimiento del continente asiático en 2018. Los dividendos australianos dependen en gran medida de los bancos, que ya presentan unas ratios de reparto elevadas y acusan un crecimiento reducido en sus beneficios, mientras que el operador de telecomunicaciones Telstra recortó sus distribuciones drásticamente en un intento por preservar su nivel de liquidez. Los dividendos australianos crecieron solo un 0,9% interanual. Otros países de la región registraron un comportamiento muy superior, y en Corea del Sur, Samsung pasó a formar parte de las 20 empresas más importantes en términos de distribución de dividendos por primera vez. Hace cuatro años, no se situaba ni siquiera entre las primeras 100.

Tras un primer trimestre anémico, los dividendos de los mercados emergentes se recuperaron con fuerza durante el resto del año. En 2018 en su conjunto, la retribución al accionista en esta región aumentó un 15,9% en base subyacente. Rusia fue el país que más contribuyó a este crecimiento y registró unos repartos récord. Los dividendos también crecieron con fuerza en China.

A escala global, el minero fue el sector que se anotó el mayor crecimiento durante el ejercicio pasado, dado que las compañías restablecieron sus repartos e impulsaron especialmente al mercado británico, donde cotizan muchas de ellas. La remuneración al accionista entre los bancos, que conforman el sector que distribuye los dividendos más abultados, creció un 13,6% en base subyacente, mientras que en el sector petrolero aumentó un 15,4%.

El sector de telecomunicaciones fue el más rezagado en lo que a repartos se refiere, dado que los dividendos mostraron una evolución plana o a la baja en la mitad de los países de nuestro índice. Janus Henderson prevé un crecimiento subyacente del 5,1% en 2019, lo que se traduce en un incremento del 3,3% en base general, siempre y cuando los tipos de cambio se mantengan en los niveles actuales a lo largo de todo el año. Esto implica que este año las empresas de todo el mundo abonarán a sus accionistas 1,414 billones de dólares.

“A pesar de las condiciones más complejas de los mercados bursátiles, los inversores pueden confiar en la capacidad de las empresas de todo el mundo para seguir generando rentas para sus accionistas. Los rendimientos muestran niveles muy atractivos en muchas regiones, y el crecimiento de los dividendos, del 8,5%, se sitúa por encima de la tendencia a largo plazo.

Esta solidez responde a una serie de factores, como la normalización del reparto de dividendos por parte de las empresas en los sectores minero, petrolero y bancario tras un periodo de dividendos reducidos o nulos, mientras que algunas de las firmas tecnológicas de mayor relevancia están adoptando de forma creciente una cultura de remuneración al accionista.

Por supuesto, el efecto de los recortes fiscales en Estados Unidos también ha impulsado los dividendos en el país. Esperamos que el crecimiento de los dividendos de este año concuerde más con la tendencia a largo plazo. Las previsiones de beneficios empresariales han caído, dado que las perspectivas económicas mundiales se han revisado a la baja, si bien buena parte de los analistas sigue esperando que las empresas registren un crecimiento de los beneficios positivo en 2019. En cualquier caso, los dividendos son mucho menos volátiles que los beneficios, por lo que nuestras perspectivas para los inversores centrados en la percepción de rentas siguen siendo optimistas”, comentó Ben Lofthouse, responsable de Global Equity Income en Janus Henderson.

Puede acceder al informe completo a través del siguiente enlace.