Foto cedidaDe izquierda a derecha; Charles de Quinsonas, responsable de Deuda de Mercados Emergentes de M&G, y Carlos Carranza, gestor senior de M&G.

M&G ha nombrado Charles de Quinsonas responsable de Deuda de Mercados Emergentes (EM Debt), parte del negocio de renta fija de M&G valorado en 138.000 millones de libras, tras la decisión de Claudia Calich de jubilarse después de más de tres décadas en los mercados. Además, M&G ha designado a Carlos Carranza como gestor senior de fondos de deuda de mercados emergentes, quien se incorporará en octubre desde Allianz Global Investors.

Desde la gestora destacan que Charles cuenta con más de 15 años de experiencia en deuda de mercados emergentes, con una trayectoria de una década gestionando diversos fondos de deuda soberana, corporativa y mixta, respaldada por una sólida experiencia en crédito high yield), un activo clave en este espacio donde muchos emisores tienen calificaciones por debajo del grado de inversión. Su formación en análisis fundamental de crédito le ha permitido identificar oportunidades y gestionar riesgos en mercados complejos y menos eficientes, en particular en el segmento high yield de deuda corporativa emergente, donde una rigurosa selección crediticia es esencial para detectar valor y evitar impagos. “Gracias a este enfoque, el equipo ha conseguido ofrecer constantemente un sólido rendimiento para los clientes”, destacan.

Por su parte, Carlos Carranza, especialista en América Latina con más de 20 años de experiencia en inversión, se unirá a la gestora el próximo octubre. Comenzó su carrera como analista de deuda de mercados emergentes en JP Morgan en 2005, donde permaneció hasta 2021. En Allianz Global Investors ha sido clave en sus estrategias de inversión en mercados emergentes, incluyendo el desarrollo de modelos macroeconómicos y ESG específicos por país, la identificación de ideas de inversión con alta convicción y el asesoramiento en la construcción de carteras.

Según indican, en M&G, Carranza gestionará estrategias de deuda soberana en moneda local y fuerte, aprovechando su experiencia en tipos de interés locales, divisas y deuda soberana.

Respecto a la salida de Claudia Calich, la gestora destaca que toda su carrera ha estado enfocada en la deuda de mercados emergentes y, desde que fundó la capacidad de inversión en esta área en M&G en 2013, el negocio ha crecido hasta convertirse en una plataforma de 5.000 millones de dólares, respaldada por un equipo de especialistas en deuda emergente. “Las habilidades y experiencia combinadas del equipo les han permitido navegar con éxito los últimos seis meses, en los que los mercados emergentes han estado en el centro de atención debido a los aranceles de EE.UU., lo que ha generado una mayor volatilidad e incertidumbre”, destacan desde la gestora.

Principales valoraciones

A raíz de este anuncio, Andy Chorlton, director de Inversiones del negocio de renta fija de M&G, ha comentado: “Charles ha demostrado consistentemente su pericia en inversión a lo largo de la última década, gestionando fondos de deuda soberana, corporativa y mixta de mercados emergentes en M&G. Su colaboración durante 12 años con Claudia y su contribución al crecimiento del equipo garantizan una continuidad en el liderazgo de nuestras estrategias de mercados emergentes. Este nombramiento refleja nuestra planificación de sucesión, lo que permite al equipo seguir navegando con éxito por esta parte dinámica del universo de renta fija y ofrecer un rendimiento superior a nuestros clientes. Con Claudia, no solo nos despedimos de una gestora de fondos excepcional, sino de alguien profundamente comprometida con formar y guiar a la próxima generación de talento inversor. La echaremos mucho de menos; le agradecemos su inmensa contribución, no solo a M&G sino a toda la industria, y le deseamos lo mejor en su jubilación”.

Sobre su paso por la gestora, Claudia Calich ha destacado que, durante sus tres décadas en la City y en Wall Street, el universo de la deuda de mercados emergentes ha experimentado una profunda transformación, pasando de ser un nicho con activos en dificultades a convertirse en un segmento dinámico y diverso de la renta fija. “Ha sido un placer trabajar con Charles y con el equipo. Su conocimiento del sector y su capacidad como inversor son incomparables, y su liderazgo sin duda llevará al equipo a nuevos éxitos”, ha señalado.

Por su parte, Charles de Quinsonas, nuevo responsable de Deuda de Mercados Emergentes, ha destacado la figura de Claudia. “Ha sido una inversora inspiradora y una mentora con un legado duradero, gracias a su inestimable guía y apoyo. Me enorgullece asumir el liderazgo del equipo en un momento tan emocionante y le deseo lo mejor en esta nueva etapa fuera de los mercados financieros. Estamos deseando dar la bienvenida a Carlos a M&G, quien cuenta con una gran experiencia en la gestión de carteras tanto en América Latina como en mercados emergentes en general, lo que será un gran aporte para el equipo”, ha afirmado.

En su opinión, ante un panorama cada vez más volátil dominado por factores geopolíticos, la deuda de mercados emergentes representa una oportunidad para los inversores que buscan diversificación y rentabilidad, especialmente a medida que cambia la percepción del excepcionalismo estadounidense. “La combinación de fundamentos sólidos y un nuevo contexto global ha fortalecido muchas economías emergentes, ayudando a que esta clase de activo recupere atractivo y desafíe antiguas ideas sobre su fragilidad —pese a las tensiones comerciales y los riesgos geopolíticos. Ahora más que nunca, los inversores deben mirar más allá de los mercados tradicionales para aprovechar el potencial de las economías emergentes”, ha añadido De Quinsonas.

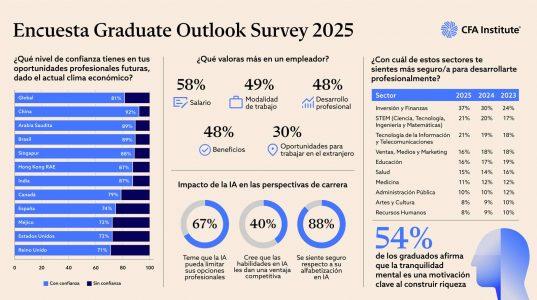

CFA Society Spain ha presentado los resultados de la nueva Encuesta Global Graduate Outlook Survey 2025 de CFA Institute. Los resultados revelan que las Finanzas son la opción profesional preferida entre los estudiantes universitarios actuales y los recién graduados, reflejando una creciente confianza en la profesión. Los jóvenes reconocen los riesgos y oportunidades que plantea la inteligencia artificial, y la mayoría considera que la formación continua y las titulaciones de posgrado/profesionales son clave para el éxito profesional futuro.

Más de un tercio (37%) de los encuestados a nivel global considera que las finanzas representan el camino profesional más prometedor, un aumento considerable frente al 30% en 2024 y el 24% en 2023, lo que supone un crecimiento acumulado del 54% en los últimos dos años.

“En los últimos años, hemos observado un creciente interés por las finanzas como elección profesional. Eso es alentador», comenta Margaret Franklin, CFA, presidenta y CEO de CFA Institute. «En CFA Institute creemos que las finanzas desempeñan un papel esencial en la sociedad, y se necesitan jóvenes comprometidos que ingresen a este campo para ayudar a enfrentar los muchos desafíos sociales actuales. Que el 93% de los graduados desee tener una carrera que impacte positivamente en la sociedad es inspirador y me da esperanza para el futuro de la profesión”.

El éxito profesional requiere más que un título universitario

A pesar del optimismo hacia el sector financiero, los estudiantes expresan preocupaciones significativas sobre la IA y su potencial disruptivo. Aunque una gran mayoría (88%) confía en su alfabetización digital respecto a la IA, dos tercios (67%) temen que la IA pueda impactar negativamente sus aspiraciones profesionales y dificultar su acceso al empleo.

Los estudiantes de hoy reconocen con claridad que las habilidades en IA son esenciales para desarrollarse profesionalmente. La encuesta muestra que el 40% cree que las competencias en IA mejorarán considerablemente sus oportunidades en el mercado laboral, por encima de habilidades tradicionales como aprender otro idioma (25%). De hecho, la mitad de los encuestados considera que las habilidades especializadas —como las cuantitativas y las blandas— son el factor más determinante para avanzar profesionalmente, muy por encima de las relaciones profesionales (34%), las prácticas profesionales (34%), el prestigio universitario (26%) o las calificaciones académicas (26%).

“Los graduados actuales comprenden claramente que un título universitario, aunque sigue siendo muy valioso, ya no garantiza el éxito profesional. Los estudiantes están tomando la iniciativa de adquirir habilidades especializadas, en particular en IA, que se está convirtiendo en una competencia esencial en el sector financiero», comenta Luis Buceta, CFA, presidente de CFA Society Spain. «El 42% de los encuestados afirmó que planea continuar sus estudios tras obtener su título universitario, y el 96% reconoce la importancia de la formación continua, los certificados profesionales o las titulaciones de posgrado como elementos clave para su desarrollo profesional futuro”.

“La IA está destinada a convertirse en una competencia indispensable en el ámbito financiero, y los graduados que dominen esta tecnología tendrán una ventaja significativa, estando mejor preparados para aprovecharla tanto a nivel profesional como personal. Conscientes de esta transformación, seguimos adaptando nuestros programas educativos e investigaciones para acompañar a los profesionales a lo largo de su carrera. Esto incluye estudios sobre la intersección entre tecnología y finanzas. Aquellos capaces de combinar competencia técnica con buen juicio analítico estarán bien posicionados para prosperar en un mundo laboral cambiante”, añade Peter Watkins, director senior de Programas Universitarios en CFA Institute.

Los graduados priorizan el salario por encima de todo

El salario sigue siendo el principal motor profesional para los graduados (58%), aunque la flexibilidad y las condiciones laborales favorables también tienen gran valor (49%). La forma en que los estudiantes buscan orientación profesional ha cambiado significativamente: cada vez consultan más a sus profesores (44%), plataformas de redes sociales (36%) e incluso a influencers (29%) para obtener consejos sobre sus carreras.

Los asesores profesionales siguen siendo los más confiables, pero existen otras opciones

Los resultados subrayan implicaciones clave para las entidades de servicios financieros que deseen conectar con la próxima generación, en particular la importancia sostenida de la confianza en el asesoramiento financiero. El 90% de los graduados afirma confiar principalmente en asesores profesionales para obtener orientación financiera confiable.

Sin embargo, los graduados también recurren en gran medida a otros recursos, como la educación financiera en línea (81%), amigos y familiares (81%), y asistentes de IA como ChatGPT (71%). En comparación, los asesores automatizados (roboadvisors) y los influencers financieros en redes sociales obtuvieron porcentajes ligeramente menores, con 67% y 63% respectivamente.

La seguridad financiera sigue siendo una prioridad, con un 54% de los graduados que identifica la tranquilidad mental y económica como su principal motivación para construir riqueza. Un 39% señala que la riqueza va más allá del dinero, destacando las experiencias y la realización personal como elementos esenciales del concepto de riqueza.

La fuerte volatilidad que azota los mercados es la base para que Sonsoles Díez Abellán-García, Senior Private Banker, sea prudente de cara al verano y opte por una inversión en activos conservadores, con el foco en renta fija gobiernos a corto plazo, de alta calidad y preferiblemente en Europa, y crédito privado en Europa, descartando la renta variable, a la espera de correcciones. También es negativa con el crédito high yield en EE.UU. y la deuda corporativa emergente, además de con el dólar, donde espera más debilidad.

De cara a los próximos meses: ¿cuál es la idea, la mejor idea, que destacarías para invertir?

De cara a los próximos meses y con el escenario de volatilidad en los mercados provocado por la situación geopolítica y la deriva de los aranceles por parte de Trump, invertiría en renta fija gobiernos a corto plazo, de alta calidad y preferiblemente en Europa, dado que ofrecen tipos reales positivos que nos dan tranquilidad y seguridad. El BCE esta cerca de finalizar el periodo de bajadas de tipos mientras que la Fed se ha mostrado cauta: esto favorece la renta fija europea que en los recortes de tipos tiene a elevar el precio de los bonos existentes generando ganancias de capital. En EE.UU. mientras no haya claridad sobre los recortes, aunque tengan un mayor rendimiento hay un mayor riesgo de volatilidad.

Asimismo el crédito europeo puede aportar una rentabilidad adicional, con preferencia por el sector financiero. La evolución de los últimos meses indican un agotamiento del activo renta variable y la posibilidad de una corrección que, entonces sí, dé lugar a entrada a precios más atractivos.

De forma contraria, un activo con el que habría que ser cautos este verano…

En el contexto actual y, de cara a los meses de verano, no invertiría en crédito high yield americano especialmente a largo plazo por la sensibilidad a los cambios en los tipos de interés. La inflación muestra cierta “rigidez” en algunos componentes y esto provoca un ciclo de relajación por parte de la Fed incierto. Cualquier sorpresa inflacionaria o pausa en los recortes de tipos podría castigar a los bonos a largo plazo. Las ultimas emisiones no tuvieron demasiada demanda a pesar de los tipos atractivos que ofrecía, lo que sugiere que los inversores están siendo cautos con el riesgo y aún hay muchas dudas.

Tampoco invertiría en crédito corporativo emergente en un contexto global débil que puede provocar defaults en bonos de alto rendimiento. Habría que priorizar calidad sobre rendimiento.

No estaría invertida en dólar ante posible depreciación de la divisa.

También de cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores?

Los conflictos geopolíticos nos tendrán en jaque durante los próximos meses. Los ataques de Israel a Irán con la participación de EE.UU. ha hecho aparecer nuevos temores en el mercado. Pese a que la intervención de EE.UU. ha frenado el avance del conflicto, es un nuevo escenario que puede afectar al comercio si de nuevo se reactivan los ataques y se cerrara el estrecho de Ormuz. Además el 9 de julio y el 12 de agosto son fechas importantes pues ponen fin al periodo de negociaciones de los aranceles impuestos por Trump, veremos en qué queda todo.

También en julio comienza el periodo de presentación de resultados y veremos el impacto exacto que ha tenido en las compañías la imposición de aranceles. Estos acontecimientos pueden dar volatilidad a los mercados de cara al verano.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones? Un deseo de verano…

Me gustaría encontrar unos mercados con algo más de visibilidad de cara a final de año, cierre de conflictos bélicos, que la tensión Israel-Irán no haya escalado. Un Trump algo más atemperado en sus formas abierto a negociar su política arancelaria. Un anuncio de la reducción o suspensión de los aranceles sería una buena noticia y un impulso para los mercados. Estas dos variables que actualmente son las que amenazan a los mercados serían un buen catalizador para un buen segundo semestre.

Foto cedidaKarim Carmoun, Managing Director para Francia, Benelux y Mónaco de GAM.

GAM Investments (GAM) refuerza su presencia en Europa con el nombramiento de Karim Carmoun como Managing Director, para liderar sus actividades en Francia, Benelux y Mónaco. Según explican desde la gestora, este nombramiento marca un momento clave en la estrategia de crecimiento de GAM en Europa, respaldada por NJJ Holding SA, el grupo de inversión privada del empresario francés Xavier Niel y accionista mayoritario de GAM.

Ubicado en las oficinas de París, Carmoun reportará directamente a Tim Rainsford, próximo Director Global de Distribución del grupo, quien regresará a la firma el 1 de octubre. Tim vuelve a GAM tras ocupar cargos de alta dirección en Generali Investments Partners como CEO y, más recientemente, como director de Producto y Distribución en Generali Asset Management.

A raíz de su nombramiento, Karim Carmoun ha declarado: “Estoy orgulloso de unirme a GAM en este momento crucial de su estrategia de crecimiento. Con el sólido respaldo de NJJ, nos enfocamos en restablecer la presencia de GAM en Francia, Benelux y Mónaco. Los inversores buscan cada vez más acceder a estrategias especializadas, soluciones alternativas y al talento de inversión de mayor calidad, áreas en las que GAM ofrece una propuesta claramente diferenciada. Espero con entusiasmo construir este negocio y colaborar estrechamente con los clientes profesionales de la región para apoyar sus necesidades de inversión”.

Por su parte, Rossen Djounov, responsable Global de Soluciones para Clientes de GAM, ha señalado que “Francia, Benelux y Mónaco son mercados estratégicamente importantes para GAM, y Karim aporta la experiencia, credibilidad y visión necesarias para ayudarnos a establecer relaciones duraderas en la región. Su nombramiento refleja nuestra convicción en la experiencia local respaldada por recursos globales”.

Karim aporta más de 20 años de experiencia en gestión de activos y un profundo conocimiento de los mercados de Francia y Benelux. Pasó la última década en Robeco, donde se desempeñó como CEO de Robeco Francia, tras ocupar cargos de responsabilidad en Fidelity, Crédit Agricole y BNP Paribas. Es ampliamente reconocido por su enfoque centrado en el cliente y su capacidad para adaptarse a condiciones de mercado cambiantes.

Bajo una nueva dirección, GAM está afinando su enfoque en sus capacidades en gestión activa especializada, inversiones alternativas y gestión patrimonial, brindando a sus clientes acceso a talento de inversión de primer nivel y estrategias diferenciadas. Combinando experiencia interna con alianzas de alta calidad, el modelo de GAM conecta a los inversores profesionales con fuentes distintivas de rentabilidad, respaldado por una plataforma de distribución global y un renovado compromiso con el servicio al cliente local.

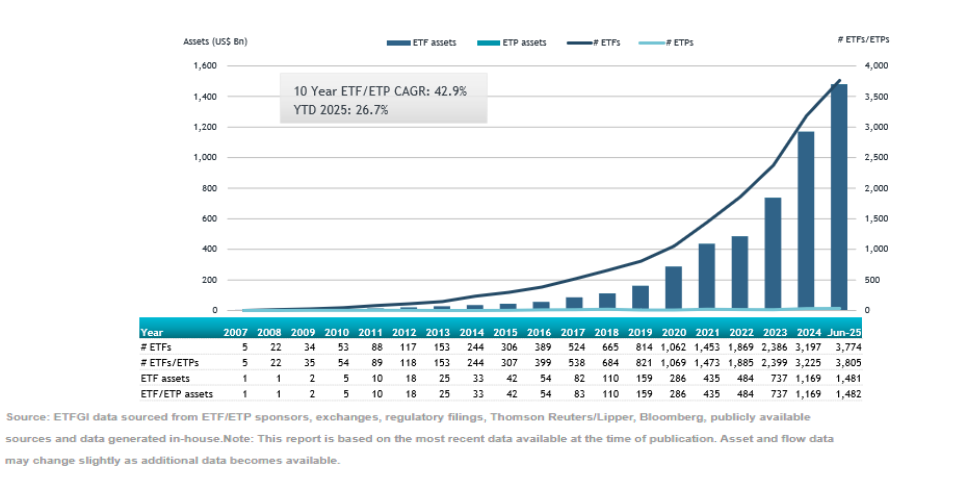

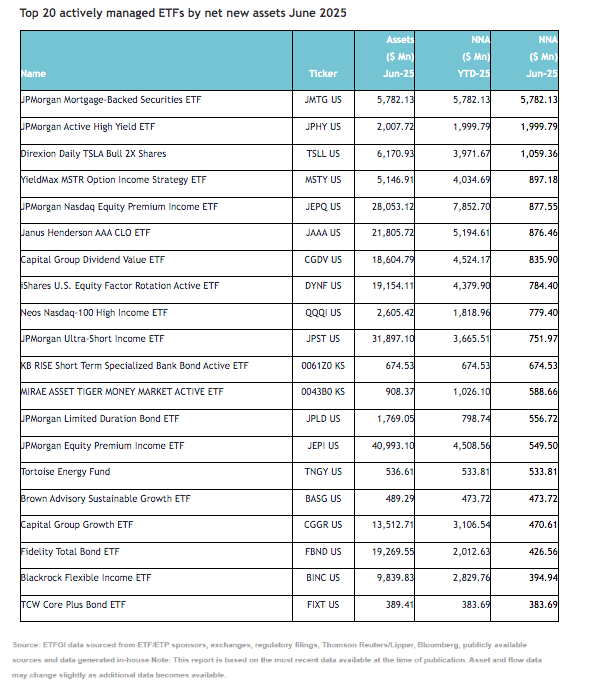

El patrimonio en ETFs activos a nivel mundial alcanzó los 1,48 billones de dólares hasta junio, lo que supone un crecimiento del 26,7% durante los seis primeros meses del año, según los últimos datos publicados por ETFGI. Esta cifra estuvo impulsada por unos flujos de entradas que también batieron nuevos récords: 46.770 millones de dólares en junio, lo que elevó las entradas netas acumuladas en el año a un récord de 267.020 millones de dólares, según el informe.

Precisamente, las suscripciones en los ETFs de gestión activa ganan cada vez más relevancia con respecto a las entradas de flujos en el conjunto de fondos cotizados. Según las cifras que ha ido publicando ETFGI, los flujos de inversión hacia los fondos cotizados alcanzaron en los seis primeros meses del año los 897.650 millones de dólares, es decir, 167.290 millones por encima que en el mismo periodo del año pasado, el 22,9% más. De las entradas de inversión a fondos cotizados de enero a junio, un total de 267.020 millones de dólares correspondieron a los ETFs de gestión activa, una cifra que es 112.980 millones de dólares más elevada que la del primer semestre de 2024, o, lo que es lo mismo, un 73% superior.

Por lo tanto, los flujos de entrada a ETFs de gestión activa este año ya representan el 29,7% del total de suscripciones de ETFs, frente al 21% que suponían en el mismo periodo del año pasado. Al cierre de 2024, este porcentaje se situaba en el 19,9%. El positivo comportamiento del mercado también aupó el patrimonio de los fondos cotizados de gestión activa a nivel mundial.

Respecto a la composición de la industria, a finales de junio, había 3.805 ETFs de gestión activa listados a nivel global, gestionados por 573 proveedores y cotizados en 42 bolsas de valores de 33 países.

La dinámica de los flujos

Si se analizan los flujos de junio, destaca que los ETFs activos de renta variable -listados a nivel mundial- registraron entradas netas de 24.650 millones de dólares, lo que eleva el total acumulado del año a 148.980 millones y supera, por lo tanto, los 89.350 millones registrados en el mismo periodo de 2024.

En el caso de los ETFs activos de renta fija, se reportaron entradas netas por 20.510 millones de dólares durante junio, alcanzando entradas acumuladas en 2025 de 102.600 millones, “muy por encima de los 54.490 millones registrados hasta junio de 2024”, explican desde ETFGI. Según indican, las entradas sustanciales pueden atribuirse a los 20 ETFs activos con mayores flujos netos, que en conjunto captaron 19.700 millones de dólares durante junio.

Dos ETFs de JPMorgan puestos en marcha recientemente, el JPMorgan Mortgage-Backed Securities ETF (JMTG US) y el JP Morgan Active High Yield ETF, lideraron el ránking de captación. El primero de ellos, con 5.780 millones de dólares.

Destacan las fuertes entradas de inversión en los ETFs de deuda colateralizada, como el Janus Henderson CLO AAA ETF, que registró suscripciones el mes pasado de 876 millones de dólares. Se trata del mayor ETF de CLO del mundo, con más de 21.000 millones de dólares de activos bajo gestión. Este año ya ha recibido flujos por casi 5.200 millones de dólares.

También es reseñable el interés por los ETFs de dividendos, como el Capital Group Dividend Value ETF, que solo en junio recibió entradas de inversión por 835,9 millones de dólares, lo que eleva las suscripciones en este año hasta los 4.524 millones de dólares.

Foto cedidaDe izquierda a derecha, Calamanda Grifoll, hasta ahora General Manager Cataluña, y Amadeo Rottier, director ejecutivo en Barcelona, en Pictet WM.

Pictet Wealth Management ha nombrado a Amadeo Rottier Estapé nuevo director ejecutivo de banca privada responsable de la oficina de Pictet en Barcelona. Amadeo se incorporó al Grupo Pictet en julio de 2015 y desde entonces ha atendido a clientes en toda España, más recientemente como banquero privado senior.

Según explican desde la firma, Amadeo proporciona relevo generacional a Calamanda Grifoll, hasta ahora General Manager Cataluña, quien, tras 18 años en la compañía y 27 de experiencia como banquera privada, permanecerá colaborando desde la oficina de Barcelona que ella misma fundó, disponible para asesorar, hasta diciembre de 2026.

«Hace 18 años decidí embarcarme en el nuevo proyecto de gestión patrimonial de Pictet en España. Ahora, casi dos décadas después, por primera vez en la historia, hasta cinco generaciones trabajan juntas en el sector. Los seniors mayores de 55 años son la cohorte más numerosa y tienen un papel esencial que desempeñando en la transferencia de conocimientos, pensamiento crítico y orientación para la resolución de problemas en la gestión patrimonial», señala Grifoll.

Rottier reporta directamente a Enrique Sendagorta Carsi, director general y consejero delegado de Pictet Wealth Management en Iberia desde el pasado enero, quien lidera las operaciones de banca privada, con oficinas en Madrid y Barcelona. Sendagorta cuenta con 23 años de experiencia en banca privada. Se incorporó a Pictet en 2011. La entidad cumple 20 años este 2025 prestando servicios de gestión patrimonial en España.

Enrique Sendagorta considera que “el nombramiento de Amadeo Rottier como nuevo responsable de la oficina de Pictet Wealth Management en Barcelona un paso más en la estrategia de Pictet en Iberia para la consolidación de nuestra posición y crecimiento en toda la Península. La oficina de Barcelona ha sido un gran motor de crecimiento, gracias al liderazgo de Calamanda Grifoll. Por su parte Amadeo Rottier tras diez años en el Grupo, habiendo demostrado gran capacidad, tomará el relevo para seguir creciendo, en activos y personas, para lo que seguirá siendo clave la excelencia de nuestro servicio, el apalancamiento en las capacidades del Grupo y la visión a largo plazo que siempre nos caracteriza”.

Por su parte Amadeo Rottier destaca que “seguiré contribuyendo al crecimiento de Pictet Wealth Management en España y Portugal, aprovechando las capacidades globales de Pictet y el excelente servicio que proporcionamos a clientes actuales y potenciales. Además, me centraré en la consolidación y desarrollo del equipo, identificando el mejor talento, con visión de largo plazo. Pictet Wealth Management cuenta con cualidades únicas para afrontar los retos globales a que se enfrenta el sector, como la inestabilidad geopolítica y el gran cambio generacional en la trasmisión de la riqueza. Es una oportunidad única para consolidar nuestra marca como referencia de la gestión patrimonial en España”.

Amadeo Rottier Estapé se incorporó a Pictet en 2015 como banquero privado en Barcelona. Cuenta con una trayectoria de más de 18 años en gestión de patrimonios, incluyendo grandes clientes en Caixabank en Barcelona y banca privada en Morgan Stanley. Está licenciado en Administración y Dirección de Empresas por la Universitat Ramon Llull, IQS de Barcelona

AIS Financial Group continúa su trayectoria de crecimiento sostenido. Durante 2024, la compañía alcanzó un hito significativo al distribuir más de 4.000 millones de dólares en productos estructurados, con presencia en 30 países. Con Latinoamérica como su principal mercado, AIS sigue expandiendo sus operaciones hacia regiones clave como Suiza, Oriente Medio, Israel y Sudáfrica.

La firma cuenta con una amplia y diversa base de clientes que incluye desde pequeños asesores independientes y single family offices, hasta multi-family offices, bancos locales y, más recientemente, clientes institucionales como fondos de pensiones. No obstante, el asesor independiente sigue siendo el núcleo de su negocio y la razón de ser de la compañía.

Productos estructurados: el corazón de AIS Financial Group

Las notas estructuradas constituyen el core business de AIS. Se trata de soluciones financieras cada vez más adoptadas en las carteras de banca privada y gestores patrimoniales, por su capacidad de combinar flexibilidad, personalización y eficiencia.

¿Qué es una nota estructurada?

Una nota estructurada es, en esencia, la unión de dos o más instrumentos financieros que se integran en una única estructura. Este producto combina, en un solo paquete indivisible, un activo vinculado a tipos de interés y uno o varios derivados financieros (como calls y puts). Estas notas son emitidas por bancos de primer nivel –entre ellos Citi, BNP Paribas o Santander– y AIS mantiene líneas abiertas con más de 35 emisores a nivel mundial.

Gracias a su diseño, una nota estructurada permite ejecutar de forma sencilla y eficiente cualquier visión de mercado, optimizando rendimientos y minimizando riesgos mediante el uso estratégico de derivados financieros.

Ventajas para la cartera de inversión

Personalización: adaptables al perfil de cada inversor (conservador, moderado o agresivo), permitiendo diseñar productos alineados con su visión de mercado.

Flexibilidad y eficiencia: brindan acceso a combinaciones de derivados y activos subyacentes difíciles o costosos de replicar individualmente. Por ejemplo, es posible invertir en cestas de acciones con barreras de protección y cupones condicionales.

Rentabilidad: en entornos de tipos bajos, ofrecen rendimientos más atractivos que los productos tradicionales como depósitos a plazo o bonos simples.

Protección de capital: algunos productos garantizan protección parcial o total del capital si se mantienen hasta vencimiento, lo que los convierte en una alternativa atractiva para quienes buscan exposición a mercados con control de riesgo.

Ejemplos de diferentes tipos notas estructuradas

1 – Capital garantizado

Los productos de capital protegido son ideales para inversores adversos al riesgo. Garantizan al vencimiento una cantidad mínima —habitualmente el 100 % del capital invertido— incluso si el rendimiento del subyacente es negativo. Si el subyacente obtiene un rendimiento positivo, el inversor participa de esa subida, e incluso puede beneficiarse de una mayor participación, aunque en ocasiones existe un tope máximo que limita el retorno. Este tipo de producto suele requerir vencimientos a largo plazo.

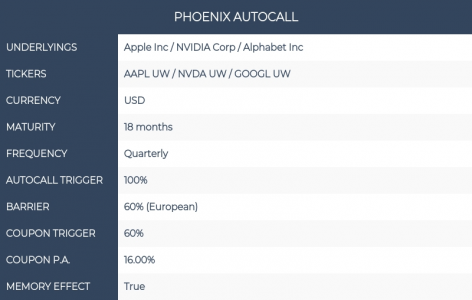

2 – Phoenix Autocall con cupones condicionales

El Phoenix Autocall es uno de los productos estructurados más utilizados. Combina una barrera de protección de capital que limita el riesgo con un cupón condicional, pagadero solo si todos los subyacentes se mantienen por encima de la “barrera de cupón”. Además, cuenta con la función de autocall: si todos los subyacentes superan el nivel inicial en una de las fechas de observación —mensuales, trimestrales o semestrales—, el producto se cancela anticipadamente y el inversor recibe el capital invertido junto con el cupón correspondiente.

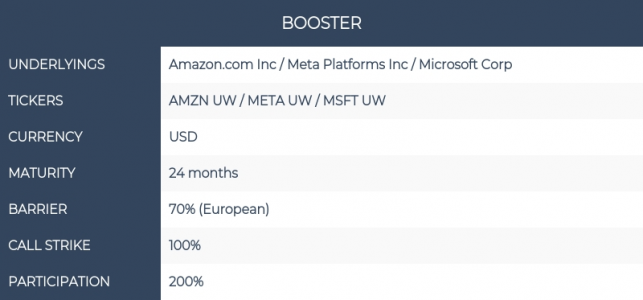

3 – Productos de participación

Estos productos también colocan el capital en riesgo con una barrera de protección similar a la del Phoenix Autocall, pero con el atractivo de poder superar el crecimiento del subyacente gracias a un determinado nivel de participación. Al vencimiento se observa el desempeño de los subyacentes y se toma el de peor rendimiento (Worst of).

Si este se encuentra por encima de un umbral (por ejemplo, el 70 %), la nota paga el 100 % del capital más la performance positiva, multiplicada por el nivel de participación (por ejemplo, 200 %) sin límite. Si el Worst of está por debajo del umbral, se paga el porcentaje correspondiente al nivel alcanzado.

Estos ejemplos muestran la diversidad y el potencial de los productos estructurados, que cada vez ganan mayor presencia en las carteras de bancas privadas y gestores patrimoniales, al ofrecer más posibilidades de rentabilidad junto con un control de riesgo más flexible y adaptado a los objetivos de cada inversor.

Tribuna de Erik Schachter, director de Inversiones (CIO) de AIS Financial Group

Las principales potencias del mundo planean incrementar el gasto militar en cantidades millonarias de aquí a 2030; esta disposición a gastar está cambiando la percepción general sobre la inversión en defensa, considerada tradicionalmente un nicho, y poniendo a prueba el acercamiento de las firmas que apuestan más firmemente por la inversión con criterios ESG. Aunque la política arancelaria de EE.UU. ha copado la mayor parte de los titulares, a lo largo del primer trimestre de 2025 se han producido otros desarrollos que pueden tener un efecto directo tanto sobre el crecimiento como sobre los ya de por sí elevados riesgos geopolíticos. Destaca particularmente el giro del nuevo gobierno alemán para modificar su estrategia fiscal, históricamente marcada por un estricto control del endeudamiento estatal.

Los planes incluyen la exención del gasto en defensa que supere al 1% del PIB del freno a la deuda que se incluyó en 2009 en la Constitución germana, así como la creación de un fondo de infraestructuras al margen del gasto ordinario dotado con 500.000 millones de euros para gastar en los próximos doce años; en esta partida se incluyen 100.000 millones que se destinarán a apoyar medidas para combatir el cambio climático, como promesa del nuevo canciller Friedrich Merz a Los Verdes. Además, los estados federados podrán pedir prestado el equivalente a unos 16.000 millones de euros.

Lluvia de millones

“Aunque estos cambios fiscales representan una notable evolución de la política alemana, las implicaciones económicas siguen siendo inciertas”, comentan analistas de Candriam sobre este anuncio histórico. Según sus cálculos, el impacto de estas medidas sobre el crecimiento del PIB alemán no superará el 0,6% en 2025 y el 0,8% en 2026, “dada la dependencia de Alemania de las importaciones para el gasto militar y los importantes riesgos de ejecución asociados a las inversiones en infraestructuras”.

El movimiento de Alemania forma parte realmente de una tendencia más amplia hacia el rearme de las principales regiones del mundo. Así, también se produjo en el primer trimestre de 2025 el anuncio del plan ReArmar Europa de la Unión Europea, con el objetivo de dotar a los estados miembros de flexibilidad fiscal para incrementar su gasto militar. “Estamos en una época de rearme. Europa está dispuesta a impulsar masivamente su gasto en defensa”, declaró con motivo del anuncio de este plan Úrsula von der Leyen, presidenta de la Comisión Europea.

ReArmar Europa está estructurado en dos partes: por un lado, se activará la cláusula general de salvaguardia del Pacto de Estabilidad y Crecimiento, permitiendo a los estados miembros incrementar sus gastos de defensa en hasta un 1,5% de su PIB sin tener que activar el procedimiento de déficit excesivo. Por otro, se creará un nuevo instrumento de financiación dotado con 150.000 millones de euros en préstamos para inversiones en el ámbito de defensa. “Se trata básicamente de gastar mejor y de gastar juntos”, afirmó Von der Leyen en un comunicado distribuido a medios europeos.

En conjunto, el gasto en defensa podría alcanzar los 800.000 millones de euros hasta 2030, según estimaciones de la propia UE. No obstante, desde Candriam hablan de la existencia de riesgos de implementación: “Como mencionó Draghi, la base industrial está fragmentada y en el sector de defensa, la planificación común precede al gasto común”.

Mientras tanto, en EE.UU., el presidente Donald Trump y Pete Hegseth, su secretario de Defensa, anunciaron en la primera semana de abril un paquete de gasto militar con la cifra récord de un billón de dólares a partir de 2026, con el objetivo, según sus palabras, de “reconstruir el ejército estadounidense sobre la base de la letalidad y la preparación”.

También la OTAN avanzó en abril que dos tercios de sus miembros ya han alcanzado un gasto en defensa del 2% – objetivo instaurado en 2014- por primera vez en la historia de la organización, alimentando el debte a favor de incrementar el gasto hasta el 3%.

Desde J. Safra Sarasin Sustainable Asset Management (JSS SAM), el responsable de Sostenibilidad, Daniel Wild, constata que los mercados llevan ya meses recogiendo estos acontecimientos, de modo que las valoraciones ya estarían reflejando esas expectativas de crecimiento significativo. “El sector de defensa de la UE superó al Stoxx Europe 600 en más de un 30% durante el pasado año”, observa. Con fecha a 31 de marzo de 2025, 12 de las compañías de defensa con mayor capitalización tienen sede en Europa, y otras 13 en EE.UU. El sector del aeroespacio y defensa pondera un 4,5% en el índice MSCI Europe, y un 2% en el MSCI US.

Reto para la inversión ESG

El posible despegue del sector de defensa puede ser visto como una oportunidad de inversión, pero, tras décadas de implementación generalizada de criterios de sostenibilidad en la industria de gestión de activos, la realidad se presenta más compleja. Por tanto, el objeto de este artículo no es abordar si la tendencia general hacia un mayor gasto militar puede ser un estímulo necesario para reactivar a las economías, sino de entender hasta qué punto podría ser posible conjugar la exposición a este sector con un acercamiento netamente ESG.

Según datos publicados por Efama, los fondos UCITS calificados como artículo 8 terminaron 2024 con un patrimonio gestionado de 7,1 billones de euros, mientras que el patrimonio gestionado en fondos artículo 9 equivaldría a unos 300.000 millones. En un informe de la asociación que recoge la actividad de 2024 se constata que los fondos artículo 9 encadenaron cinco trimestres consecutivos de reembolsos netos, con salidas equivalentes a 7.500 millones solo en el cuarto trimestre del año pasado. Según los datos de Efama, el patrimonio en fondos artículo 9 se ha mantenido en los mismos niveles desde el primer trimestre de 2023, mientras que los fondos artículo 8 han experimentado un incremento en el patrimonio gestionado del 84,5%.

Concretando más, el experto de JSS SAM cita un estudio publicado recientemente por Bank of America (BofA) según el cual menos del 9% de los fondos europeos con designación ESG cuentan con alguna compañía de defensa en cartera y menos del 3% de los fondos sostenibles poseen nombres con más del 50% de exposición de sus ingresos a este sector.

La principal piedra de toque para el sector es la exposición a armas controvertidas, fuertemente regulada y generalmente excluida, particularmente de los artículo 9. A partir de datos de Morningstar y Spainsif (tracker de fondos artículo 8 y artículo 9 comercializados en España), más del 90% de los fondos artículo 9 (66,8% en el caso de los artículo 8) no opera empresas implicadas en el negocio de las armas controvertidas, mientras que este porcentaje desciende al 50% en el caso de empresas implicadas en la generación de energía nuclear (45% para los artículo 8). En el caso del tabaco, estos porcentajes son del 86,1% para los fondos del artículo 9 y del 72,6% para los articulo 8.

De acuerdo con una nota de Morgan Stanley firmada por los analistas Stanley Arushi Agarwal y Rachel Fletcher, que fue citada por Bloomberg el 24 de marzo de 2025, ambos expertos calculaban que los fondos europeos clasificados bajo los artículos 8 y 9 del reglamento SFDR podrían canalizar entre 53.000 y 119.000 millones de dólares hacia el sector aeroespacial y de defensa, de eliminarse las restricciones actuales.

¿Cambios en la percepción?

Cabe pensar en vista de estas cifras que la posible afluencia de dinero a estrategias con criterios ESG podría estar abriendo las mentes de las gestoras de fondos, buscando la manera de aprovechar nuevasoportunidades sin sacrificar su sello de sostenibilidad. A partir del análisis de los últimos tres estudios de mercado de Spainsif, Andrea González, directora general de la organización, habla de una tendencia hacia la segmentación, entendida como la evolución desde una exclusión general del sector armamentístico hacia un enfoque más matizado: “Las entidades empiezan a distinguir entre armamento convencional y armamento controvertido (como armas químicas, biológicas o minas antipersona), lo cual abre la puerta a la posibilidad de financiar actividades relacionadas con la defensa que se consideren compatibles con el marco normativo internacional y los derechos humanos».

La experta explica que el contexto geopolítico ha actuado como un catalizador, particularmente desde 2022-2023 con el estallido de la guerra de Ucrania: “Se empieza a reconsiderar la exclusión total del sector defensa, reconociendo su papel en la seguridad europea y su alineamiento potencial con valores democráticos y sostenibilidad estratégica”.

González añade que “algunos gestores de activos han manifestado explícitamente su intención de revaluar estas exclusiones, ya que consideran que la sostenibilidad también incluye la estabilidad institucional, la seguridad ciudadana y el respeto al Estado de derecho, donde las capacidades defensivas tienen un papel relevante”. Spainsif está actualmente en una fase de recopilación de datos para la publicación de un estudio en profundidad sobre la materia en 2026.

Con ánimo de pulsar los ánimos respecto a esta lluvia de millones, en Funds Society nos hemos puesto en contacto con las firmas que mayor compromiso han mostrado con la sostenibilidad en los últimos años. Vaya por delante que la mayoría declinaron participar en el reportaje por diversas razones, por lo que solo citaremos a continuación a las que sí han mostrado opiniones al respecto.

“Estamos tratando de conciliar una reticencia natural a invertir en defensa, debido a su asociación inherente con conflictos insostenibles y no deseados, con el hecho de que somos inversores multiactivo, y queremos equilibrar la compensación entre riesgo, rendimiento y sostenibilidad cuando se trata de gasto en defensa”, afirma Aliki Rouffiac, gerente de cartera de Robeco Sustainable Multi-Asset Solutions.

El experto considera que Robeco sí debería posicionarse en el largo plazo para beneficiarse de los cambios significativos en la política europea para aumentar el gasto en defensa. La previsión de la firma es que, al materializarse ReArmar Europa, el peso del subsector aeroespacial y de defensa supere el 2% de exposición actual en el índice de renta variable global, “mientras que otras partes del mercado también se beneficiarán del incremento en el gasto”.

“Antes considerada incompatible con los criterios ESG, la defensa está emergiendo ahora como un sector dinámico que está reformulando lo que realmente significa la inversión ética”, afirma Kate Donegan, directora asociada de Producto, Legal y ASG de WisdomTree. Dicho esto, Donegan insiste en que “la creación de carteras centradas en defensa exige un desarrollo meticuloso, especialmente en torno a las implicaciones geopolíticas y las sensibilidades éticas vinculadas a las armas controvertidas”.

Donegan señala que los tres principales riesgos que deben tener en cuenta los inversores que quieran acercase a esta temática son los riesgos regulatorios, los riesgos reputacionales y el riesgo de sanciones, dado que pueden plantear problemas jurisdiccionales. En este sentido, la experta destaca el buen posicionamiento de las empresas europeas de defensa: “Operan bajo algunos de los marcos normativos más estrictos del mundo, incluidas las prácticas empresariales éticas y las normas ESG. Además, estas empresas operan en jurisdicciones signatarias del Tratado de No Proliferación de Armas Nucleares (TNP), lo que garantiza su concordancia con las normas mundiales de control de armamento”.

La experta insiste en que tanto los resultados en materia de ESG como sus actividades empresariales ”están a disposición del público y pueden verificarse de forma independiente a través de fuentes de terceros, como la herramienta de calificación ESG de MSCI, que ofrece una mayor transparencia y confianza a la hora de evaluar la alineación de una cartera con los criterios ESG y permite a los inversores evaluar la implicación de una firma en actividades empresariales específicas, incluida la producción de armas controvertidas”.

Dadas todas estas características, la representante de WisdomTree – que acaba de lanzar un ETF que replica esta temática- concluye: “Las empresas europeas de defensa no solo ofrecen ventajas estratégicas y financieras potenciales, sino que también representan una oportunidad atractiva para que los inversores apoyen la paz, la estabilidad y la resiliencia democrática, valores centrales de la inversión sostenible”.

Una postura más escéptica

Sin embargo, no todas las firmas de gestión consultadas muestran el mismo nivel de convencimiento. Léa Dunand-Chatellet, gestora y directora de Inversión Responsable para DNCA (Natixis IM), relativiza el margen para invertir con criterios sostenibles: “Los inversores deben tener claro que la defensa es una inversión de nicho”. Coincide en señalar que es un sector fuertemente regulado, lo que obliga a los operadores que cotizan en bolsa a cumplir con una serie de restricciones y disponer de licencias, además de encontrarse con limitaciones para comercializar ciertos productos, una situación que también comparten otros sectores tradicionalmente problemáticos para la inversión ESG, como el tabaco.

En este sentido, la experta declaró en el contexto de un foro para medios organizado por Natixis IM el pasado mes de marzo en París que lo más importante para abordar esta problemática será “mantener la coherencia” a lo largo del tiempo. “El primer paso para invertir depende de la filosofía de inversión y de la diversificación. Pero no podemos desarrollar un producto de inversión basado solo en criterios éticos. Necesitamos transparencia, ser muy claros con los filtros de exclusión; tenemos que aplicar un acercamiento gradual en función de inversores que sean más estrictos u otros que sean más flexibles. El cliente necesita saber en qué está invirtiendo”.

En una línea similar, desde Candriam recuerdan que “los inversores sostenibles deben ser conscientes de los retos intrínsecos de los distintos sectores”. En particular, indican que, aunque el sector de la defensa haya sido una inversión “gratificante” en los últimos tres años, también conlleva ciertos riesgos: “La complejidad del sector, desde las fases iniciales hasta los mercados finales, suele traducirse en una falta de transparencia y trazabilidad. Esto puede exponer a los inversores a desafíos legales y éticos, como la corrupción y las violaciones de los derechos humanos, que a su vez pueden representar riesgos de reputación y regulatorios. Estos riesgos son inherentes al sector de la defensa”.

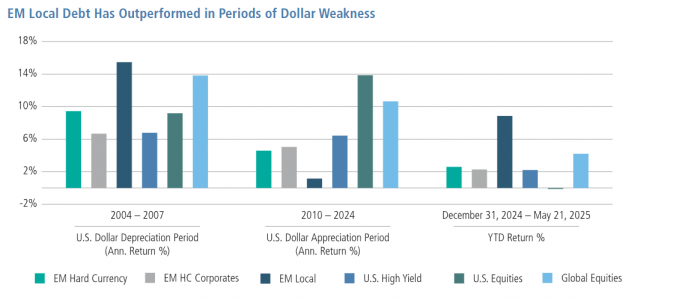

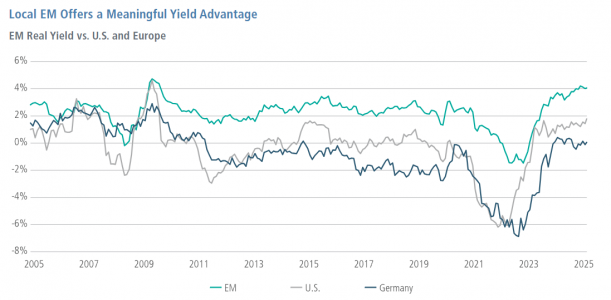

La deuda local de mercados emergentes muestra su fortaleza, impulsada por el cambio en la política de EE.UU., y emerge como un «beneficiado inesperado» del cambiante panorama global, según los expertos de Neuberger Berman. De hecho, esta clase de activos ha generado un impresionante rendimiento del 8% en lo que va del año, más del triple que otras clases de renta fija de alto rendimiento, como la deuda en moneda fuerte de mercados emergentes o la deuda high yield de EE.UU. y Europa. Esto representa un notable giro con respecto al bajo rendimiento de 2010 a 2024, cuando los bonos locales ofrecieron apenas un 1% de rentabilidad anualizada, muy por debajo de otras clases de activos.

La gran pregunta que se hacen Vera Kartseva, gestora de cartera y estratega de Neuberger Berman, Rob Drijkoningen,gestor senior y codirector global de Deuda de Mercados Emergentes y responsable de Renta Fija en Europa de Neuberger Berman, y Gorky Urquieta, gestor senior y codirector global de Deuda de Mercados Emergentes de Neuberger Berman, es si podrá mantenerse en el tiempo este rendimiento superior.

En su último análisis, los expertos explican que hay varios factores que sugieren que sí. El primero reside en la evolución del dólar estadounidense. Históricamente, la deuda local de ME ha tenido un buen desempeño durante periodos de debilidad del dólar. Las recientes caídas del dólar reflejan cambios en los flujos globales de comercio e inversión—impulsados por cambios en la política geopolítica de EE. UU. y el enfoque en la relocalización industrial—que favorecen una mayor diversificación hacia activos fuera de EE. UU. Esto se refleja en los datos: la posición internacional neta de inversión (NIIP, por sus siglas en inglés) de EE. UU. es de –26 billones de dólares en 2024, comparado con -2,5 billones en 2010. A nuestro juicio, el dólar podría estar sobrevalorado en un 20% o más, lo que podría implicar una caída promedio del 3–4% anual durante la próxima década. «El rendimiento pasado no garantiza resultados futuros».

Es importante destacar que los fundamentos de las divisas de ME parecen sólidos en comparación con el pasado, medidos por déficits de cuenta corriente agregados bajos. Los precios bajos del petróleo, impulsados por factores de oferta—otro pilar del cambio en la política estadounidense—han mejorado los términos de intercambio para muchos países de ME, desde exportadores manufactureros asiáticos hasta exportadores de metales en América Latina y África.

Los precios bajos del petróleo junto con importaciones más baratas desde China podrían reducir la inflación y apoyar la demanda interna. Nuestras previsiones de crecimiento a nivel país sugieren que, a pesar del efecto de los aranceles, el diferencial de crecimiento entre ME y EE. UU. debería seguir siendo positivo—una tendencia que históricamente ha atraído flujos de inversión extranjera. Esta dinámica debería apoyar a las divisas locales y mantener la inflación controlada, permitiendo a los bancos centrales reducir tipos de interés.

Los altos rendimientos refuerzan el atractivo actual de los bonos locales. El índice GBI-EM de bonos locales ofrece una rentabilidad nominal del 6% (incluyendo un 9% en el subíndice de América Latina), mientras que los rendimientos reales siguen siendo muy superiores a los de los mercados desarrollados (ver abajo).

Los periodos de debilidad del dólar han coincidido históricamente con un mejor desempeño de la deuda local de ME, que además podría beneficiarse de un posicionamiento todavía bajo por parte de los inversores tras tres años de salidas de capital. Los sólidos fundamentos de la deuda local de ME, junto con un entorno más favorable en cuanto al dólar y los precios del petróleo, presentan una oportunidad renovada para esta clase de activos.

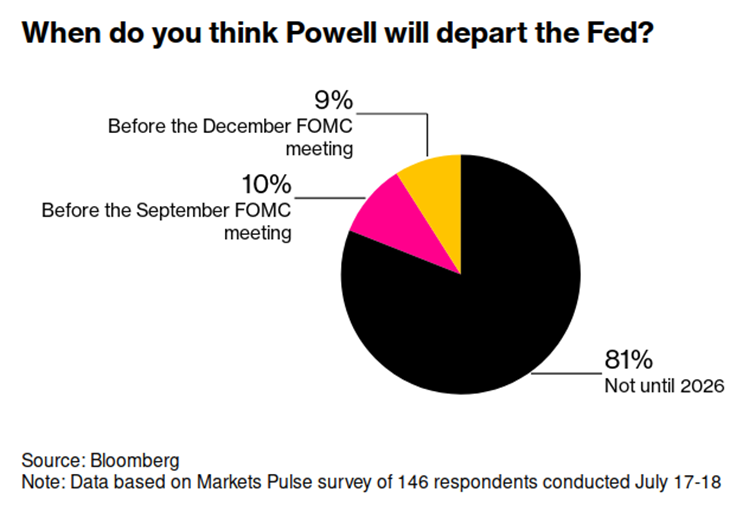

La tensión política de Donald Trump, presidente de EE.UU., sobre Jerome Powell, máximo responsable de la Reserva Federal estadounidense (Fed), volvió a ganar protagonismo después de que el secretario del Tesoro, Scott Bessent, evitara confirmar si Powell será o no destituido. Para los expertos, este es un nuevo capítulo de una historia que llevamos escuchando desde hace algo más de un mes. Sin ir más lejos, la semana pasada estos mismos rumores perturbaron los mercados.

“A pesar del trasfondo tenso con la Fed, Bessent evitó emitir opiniones sobre la posible destitución del presidente Jerome Powell, cuyo mandato culmina en mayo del próximo año, dejando entrever que la decisión final recae exclusivamente en el presidente Trump. No obstante, informes recientes del Wall Street Journal afirmaban que el propio Bessent había advertido en privado a Trump sobre el impacto negativo en los mercados si se optaba por cesar a Powell, algo que el mandatario negó enfáticamente a través de su cuenta oficial en X, insistiendo que ‘nadie le explica nada a él’ y adjudicándose personalmente el mérito por los máximos históricos del mercado”, señala Felipe Mendoza, analista de mercados financieros ATFX LATAM.

En este contexto de presiones sobre la Fed, los mercados financieros tienden a reaccionar inicialmente a los titulares refugiándose en activos defensivos como los bonos del Tesoro de EE. UU. y el oro, mientras que el dólar estadounidense se debilitó y las acciones sufrieron una breve volatilidad antes de estabilizarse tras la aclaración de Trump. Según destacan desde UBS, los mercados de predicción asignaban una probabilidad de aproximadamente el 21 % a que Powell no continúe en su cargo en 2025. Es más, el dólar ha alcanzado recientemente su nivel más bajo en tres años, debilitado por los titulares sobre la posibilidad de un cambio prematuro en la cúpula de la Fed.

“Si bien seguimos considerando baja la probabilidad de un cambio en el liderazgo de la Fed, los recientes acontecimientos han despertado una mayor atención por parte de responsables políticos e inversores. Aunque la situación sigue siendo especulativa, los inversores globales deberían tener en cuenta las posibles implicaciones de un cuestionamiento a la independencia de la Fed, las consideraciones legales para poder echarlo y la implicación política para la política monetaria”, apunta UBS en su informe.

Las consecuencias

Según el documento, una medida para destituir al presidente de la Fed podría generar dudas sobre la credibilidad a largo plazo de la política monetaria de EE.UU. y sobre la independencia de la Fed, considerada históricamente como un pilar fundamental del sistema financiero. “Esto ocurre en un momento en que ya existen preocupaciones sobre la sostenibilidad fiscal de EE.UU., la inflación y el dólar como reserva de valor. Un acontecimiento así podría llevar a los inversores a exigir mayores primas de riesgo sobre la deuda pública estadounidense, especialmente si genera mayor incertidumbre sobre la inflación o la política de tipos de interés. Recortes agresivos de tasas bajo presión política podrían no traducirse en menores rendimientos a lo largo de la curva, ya que los inversores podrían empezar a prever mayores riesgos inflacionarios. Estos desarrollos también podrían afectar negativamente el papel del dólar estadounidense como moneda de reserva global”, advierten desde UBS.

En opinión de Deborah Cunningham, directora de Inversiones de Liquidez Global en Federated Hermes, uno de los numerosos costes del ataque del presidente Trump al presidente de la Reserva Federal, Powell, es presentar la política monetaria como blanca o negra, sin rangos intermedios. “Podría haber parecido así hace décadas. Antes de que el presidente Bernanke la abriera al público, la Reserva Federal era una caja negra. Se comunicaba principalmente a través de los comunicados del Comité Federal de Mercado Abierto (FOMC) y de las operaciones comerciales diarias, más que a través de discursos, ruedas de prensa y comparecencias ante el Congreso. Pero la política monetaria es tan gris como puede serlo en economía, ya que implica tanto opiniones como datos”, defiende.

Según su visión, las diatribas de Trump también agotan debates saludables sobre el banco central. “Si no hubiera emitido una monserga después de que el FOMC mantuviera los tipos estables el mes pasado, la historia principal podría haber sido una creciente inquietud entre los funcionarios. En realidad, debería serlo. Ningún participante disintió de la decisión, pero el Statement of Economic Projections (SEP) de junio cambió sutilmente respecto al de marzo, sugiriendo una posible división. Mientras que el punto medio del tipo de los fondos federales se mantuvo en el 3,9% -lo que implica dos recortes de un cuarto de punto este año-, siete votantes indicaron cero recortes, frente a cuatro en marzo”, añade Cunningham.

Sus diferentes puntos de vista

Según el Market Flash de Edmond de Rothschild AM, más allá del pretexto de una mala gestión de los planes de renovación del banco, el episodio ilustró dos visiones radicalmente opuestas sobre la inflación y el crecimiento estadounidenses. “En el bando de los ‘retrovisores’, encontramos a Donald Trump y a los candidatos a suceder a Jerome Powell en la presidencia de la Fed. Con una inflación que tiende al 2%, abogan por un recorte urgente de los tipos para frenar la ralentización de la economía y el empeoramiento del mercado laboral. El bando del ‘parabrisas’, que incluye a Adriana Kugler, partidaria de Powell y miembro de la Junta de Gobernadores de la Fed, anima al banco a mantener los tipos donde están, ya que los aranceles deberían impulsar la inflación por encima del 3% a finales de 2025”, explican en su informe.

La institución financiera está anclada en “esperar y ver” a la espera del impacto de la nueva política comercial de la Administración Trump. Según los expertos Edmond de Rothschild AM, la Fed esperaba que la guerra comercial solo tuviera un efecto fugaz sobre la inflación, pero las recientes declaraciones de Donald Trump -retrasando los aranceles del 200% a los productos farmacéuticos hasta 2026- podrían prolongar el impacto y provocar un desanclaje de las expectativas de inflación a largo plazo.

“Los datos parecen sugerir que el bando de Jerome Powell está en lo cierto: las solicitudes semanales de subsidio de desempleo, excluyendo los efectos estacionales, sugieren que la economía se encuentra en un máximo cíclico, pero demostrando resistencia. El gasto de los consumidores se mantiene: las ventas retail han repuntado con fuerza tras un decepcionante comienzo de año. La última lectura del IPC reveló un aumento significativo de la inflación de los bienes, en particular en áreas sensibles a los aranceles como los productos electrónicos, aunque la inflación general todavía parece estar bajo control gracias a las tendencias de refugio. Donald Trump esperaba que el aumento de los aranceles fuera soportado por los exportadores a EE.UU., pero el hecho de que los precios de importación solo hayan caído un poco sugiere que las empresas estadounidenses están soportando la mayor parte de los aumentos”, señalan.