Sosteneo, gestora especializada en infraestructuras de energía limpia y parte de Generali Investments, ha anunciado el cierre definitivo de su primer fondo insignia, Sosteneo Clean Energy Infrastructure Fund (Fondo I), con más de dos tercios de la cartera ya en funcionamiento.

El Fondo I recaudó más de620 millones de euros en compromisos de capital, junto con 80 millones de euros en capital de coinversión. El fondo se basó en una inversión fundamental de Generali Investments y atrajo a un grupo diverso de inversores, entre los que se encuentran un fondo de pensiones europeo, una fundación, un banco privado y varios family offices, junto a particulares con un elevado patrimonio neto.

Ahora que el Fondo I se ha desplegado en gran medida, Sosteneo ha lanzado su segundo fondo insignia, Sosteneo Clean Energy Infrastructure Fund II SCA SICAV-RAIF (Fondo II), nuevamente respaldado en su primer cierre por Generali Investments. El Fondo II tiene como objetivo alcanzar un tamaño total de 1.000 millones de euros y continúa la estrategia de la empresa de invertir en activos de infraestructura de energía limpia de alto impacto y listos para su construcción. Presenta un claro enfoque estratégico en los mercados europeos.

El cierre definitivo del Fondo I y el lanzamiento del Fondo II contribuyen conjuntamente a un crecimiento significativo, lo que eleva el total de activos gestionados a más de 1.000 millones de euros.

En los últimos dos años, la empresa ha ejecutado ocho transacciones que abarcan 35 proyectos individuales, con un enfoque en los sistemas de almacenamiento de energía en baterías (BESS, Battery Energy Storage System). Estos activos son fundamentales para mantener redes eléctricas fiables en sistemas energéticos con un alto porcentaje de energías renovables. Sosteneo gestiona ahora más de 4 gigavatios/hora de capacidad BESS a nivel mundial, incluida una asociación histórica con Enel.

«El cierre satisfactorio del Fondo I y el lanzamiento del Fondo II reflejan la confianza que nuestros clientes depositan en nuestra capacidad de cumplir. Estamos orgullosos del ritmo y la calidad de la implementación hasta ahora, y el Fondo II representa una continuación de nuestro enfoque de inversión demostrado», afirmó Umberto Tamburrino, socio director y CEO.

Chris Deves, socio y director de relaciones con los inversores, añadió: «El hito alcanzado refleja el creciente interés por la plataforma Sosteneo. El Fondo II se basa en el éxito del Fondo I, lo que demuestra la solidez de nuestra estrategia y nuestra capacidad para atraer una base de clientes diversa y en expansión. Con un claro enfoque en el mercado europeo, el Fondo II tiene como objetivo ofrecer una rentabilidad constante mediante la inversión disciplinada de capital en infraestructuras de energía limpia de alta calidad. Ofrecemos una solución que se ajusta a las expectativas de los inversores institucionales respecto al papel de las infraestructuras en la cartera, y agradecemos a nuestros clientes su continua confianza y colaboración».

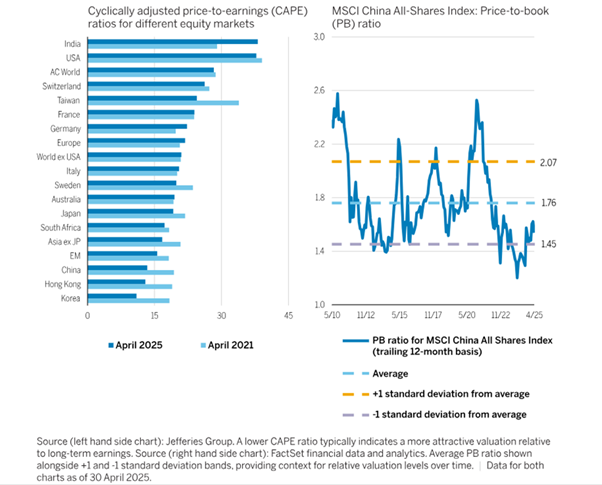

A medida que la narrativa del excepcionalismo estadounidense comienza a desvanecerse -como lo muestra el número de gestores de fondos globales que están reduciendo su exposición a la renta variable estadounidense1 -, los inversores se preguntan cada vez más: ¿y ahora dónde? Aunque es probable que la respuesta sea polifacética, creemos que debería incluir a China. A pesar de los indicios de que el dominio de la renta variable estadounidense ha tocado techo, los inversores extranjeros aún no se han vuelto a interesar de forma significativa por los mercados chinos. Las asignaciones a la renta variable china se mantienen un 53% por debajo de sus máximos de 2020, incluso tras un modesto repunte a principios de 20252. En nuestra opinión, esta desconexión ofrece un potencial atractivo, aunque no pueda excluirse una mayor volatilidad arancelaria a corto plazo. Por eso, creemos que ha llegado el momento de revisar las exposiciones a la renta variable china.

Valoraciones atractivas con potencial alcista

En términos relativos e históricos, la renta variable china cotiza hoy a valoraciones potencialmente atractivas (gráfico 1). Con los primeros indicios de una inflexión en los beneficios y una participación extranjera aún baja, el renovado interés internacional podría actuar como catalizador de la próxima subida.

Gráfico 1 – China parece infravalorada en los principales indicadores

Mejora de los fundamentales

Las empresas están mejorando la asignación de capital en consonancia con las mejores prácticas globales, como lo demuestra el aumento del reparto de dividendos, la recompra de acciones y un enfoque más disciplinado de la gestión de la deuda. Los reguladores también están animando a las empresas cotizadas a mejorar la transparencia y a devolver capital a los inversores. Estos cambios no sólo mejoran la resistencia de los balances, sino que también señalan un entorno de mercado maduro en el que las estrategias empresariales están más alineadas con los intereses de los inversores. Para los inversores a largo plazo, esta tendencia refuerza el atractivo de la renta variable china como fuente de rendimientos sostenibles.

Un modelo económico más resistente

Creemos que el desapalancamiento en curso del mercado inmobiliario chino y la creciente disposición del Gobierno chino a utilizar sus palancas políticas han empezado a reducir los riesgos financieros sistémicos, especialmente en el sector bancario, reforzando así los cimientos financieros del país.

Cambio de política favorable al sector privado

Los responsables políticos chinos parecen apoyar cada vez más a la empresa privada y la necesidad de fomentar la innovación y acelerar la transición a una economía basada en el conocimiento.

Fortaleza contracíclica de los consumidores

La confianza de los consumidores, aunque sigue recuperándose, muestra signos de mejora. Los hogares chinos mantienen altas tasas de ahorro, lo que proporciona pólvora seca para el consumo.

Estabilización del mercado inmobiliario

Lo peor de la crisis inmobiliaria parece haber pasado, con crecientes signos de estabilización e incluso algunos brotes verdes en los principales mercados urbanos.

Apoyo fiscal de los gobiernos locales

Con las finanzas de los gobiernos locales ahora sobre una base más estable, esperamos un aumento de la emisión de bonos de los gobiernos locales para apoyar la infraestructura y el consumo, proporcionando un viento de cola para la demanda interna.

Beneficios de la diversificación

La renta variable china tiende a mostrar una baja correlación con los mercados mundiales, lo que la convierte en un valioso diversificador de carteras. Esperamos que esta divergencia se acelere con el tiempo, a medida que se acelere la desglobalización.

Desvinculación estratégica de EE.UU.

Las empresas chinas están reduciendo sistemáticamente su dependencia de los mercados de capitales estadounidenses y trasladando su cotización al mercado nacional o a Hong Kong, creando oportunidades adicionales de diversificación.

Profundización de los lazos comerciales mundiales más allá de EE.UU.

China busca proactivamente diversificar sus socios comerciales, en particular con un pivote hacia Europa. A principios de 2025, China y la UE acordaron profundizar sus relaciones económicas y comerciales. Aunque los puntos de fricción serán difíciles de resolver, los funcionarios chinos subrayaron su voluntad de abordar estas «diferencias» de forma constructiva en un reconocimiento de las preocupaciones de los responsables políticos europeos.

La próxima historia de revalorización

Aunque el sentimiento de los inversores hacia China sigue siendo comprensiblemente cauto en medio de la incertidumbre geopolítica y relacionada con los aranceles, los fundamentos subyacentes apuntan a una historia más positiva a largo plazo basada en mejoras estructurales internas más que en dependencias externas. Desde un modelo económico más resistente y reformas favorables al sector privado hasta la profundización de los lazos comerciales más allá de EE.UU. -especialmente con Europa-, China se está posicionando cada vez más para prosperar incluso en un orden mundial más fragmentado, un cambio que aún no se refleja en las valoraciones. Para los inversores dispuestos a mirar más allá de los titulares, China bien podría ser la próxima gran historia de revalorización.

Ni el MSCI ni ninguna otra parte implicada o relacionada con la compilación, el cálculo o la creación de los datos del MSCI ofrece garantías expresas o implícitas o representaciones con respecto a dichos datos (o los resultados que se obtengan de su uso), y todas estas partes renuncian expresamente a cualquier garantía de originalidad, exactitud, integridad, comerciabilidad o idoneidad para un fin determinado con respecto a cualquiera de estos datos. Sin perjuicio de lo anterior, en ningún caso MSCI, ninguna de sus filiales ni ningún tercero implicado o relacionado con la compilación, el cálculo o la creación de los datos será responsable de ningún daño directo, indirecto, especial, punitivo, consecuente o de cualquier otro tipo (incluida la pérdida de beneficios), aunque se le haya notificado la posibilidad de tales daños. No se permite la distribución o difusión de los datos de MSCI sin el consentimiento expreso por escrito de MSCI.

Tribuna deBo Meunier, CFA, gestor de carteras de renta variable; Irmak Surenkok, directora de inversiones y Gilbert Chen, especialista en inversiones de Wellington Management.

Pese a la inminente llegada de la llamada «transferencia generacional de riqueza», en la que habrá un mayor número de personas con alto poder adquisitivo (HNWIs) y menos asesores para atenderlas, muchas firmas de gestión patrimonial simplemente no están preparadas para el éxito. Según el informe «Capturing HNWI loyalty across generation«, publicado por Capgemini, para garantizar que los banqueros privados puedan interactuar de manera eficaz esta nueva generación, las entidades deben evolucionar rápidamente a nivel organizativo pero, sobre todo, tecnológico.

«Los ejecutivos de gestión patrimonial que se demoren correrán un riesgo significativo de perder tanto inversores como talento frente a sus competidores más ágiles. Las principales empresas de gestión patrimonial están adoptando herramientas de gestión de relaciones basadas en la inteligencia artificial y centradas en el sector, así como experiencias omnicanal que eliminan los procesos manuales, proporcionan orientación en tiempo real y realizan tareas predefinidas de forma autónoma. Al apoyar a sus asesores y fidelizar a los HNWI de la próxima generación, estas empresas se están posicionando para garantizar un compromiso a largo plazo y beneficios comerciales sostenidos», sostienen los autores del informe.

Señales de una próxima disrupción en el sector

Con el aumento de la población mundial de personas con alto poder adquisitivo (HNWIs), muchas firmas de gestión patrimonial se muestran optimistas sobre la expansión de la población a la que pretenden prestar servicio. Dentro de este contexto, el informe sostiene que «la gran transferencia de riqueza también está a punto de alterar el sector de la gestión patrimonial al tensar significativamente, o incluso romper, los vínculos de lealtad bien establecidos».

Según su análisis, los banqueros privados se enfrentan ahora a la convergencia de tres tendencias significativas relacionadas con la lealtad de los HNWI. La primera es un cambio en las preferencias de inversión de los HNWI de la próxima generación. «Compuesto por la generación X, los millennials y la generación Z, este grupo espera un compromiso hiper personalizado. De hecho, el 81% de los HNWI de la próxima generación planea abandonar rápidamente la empresa de gestión patrimonial de sus padres, impulsados por factores como la falta de canales digitales preferidos (46%), la falta de inversiones alternativas (33%) y la insuficiencia de servicios de valor añadido (25%)», indican.

En segundo lugar, verán un aumento del volumen y la diversidad de los HNWI. El informe indica que, a medida que el patrimonio familiar pasa a múltiples generaciones sucesivas, el número de clientes a los que atender crece exponencialmente. Además, se prevé que más de la mitad (56%) del patrimonio total se transfiera a mujeres, que pueden tener objetivos, estilos y prioridades de inversión considerablemente diferentes a los de los hombres.

Y, en tercer lugar, las firmas afrontarán un cambio en el panorama dado la inminente ola de jubilaciones dejará un número cada vez menor de banqueros con experiencia. «¿Quiénes ocuparán su lugar? Una corriente de profesionales jóvenes, nativos digitales, que esperan que los lugares de trabajo evolucionen tecnológica y culturalmente. Es más, ya están manifestando un descontento tan significativo que aproximadamente una cuarta parte planea cambiar de empresa de gestión patrimonial o crear su propia empresa en un futuro próximo», afirma el documento,

Dicho de otro modo, a muy corto plazo, habrá más clientes con alto poder adquisitivo a los que atender, con una gama más amplia de expectativas de servicios hiperpersonalizados, mientras que la oferta de banqueros senior disminuirá drásticamente.

El valor de los banqueros privados

En cuanto a la importancia del banquero en el proceso de fidelización, nuestra investigación también reveló que dos tercios de los HNWI de nueva generación consideran que la solidez del equipo de banqueros privados de una empresa es un factor clave a la hora de elegir un proveedor de gestión patrimonial. El 62% de los HNWI de nueva generación afirman que seguirían a su gestor de relaciones si este se trasladara a otra empresa, lo que significa que la fidelidad ya no se basa en los vínculos institucionales que sentían las generaciones anteriores.

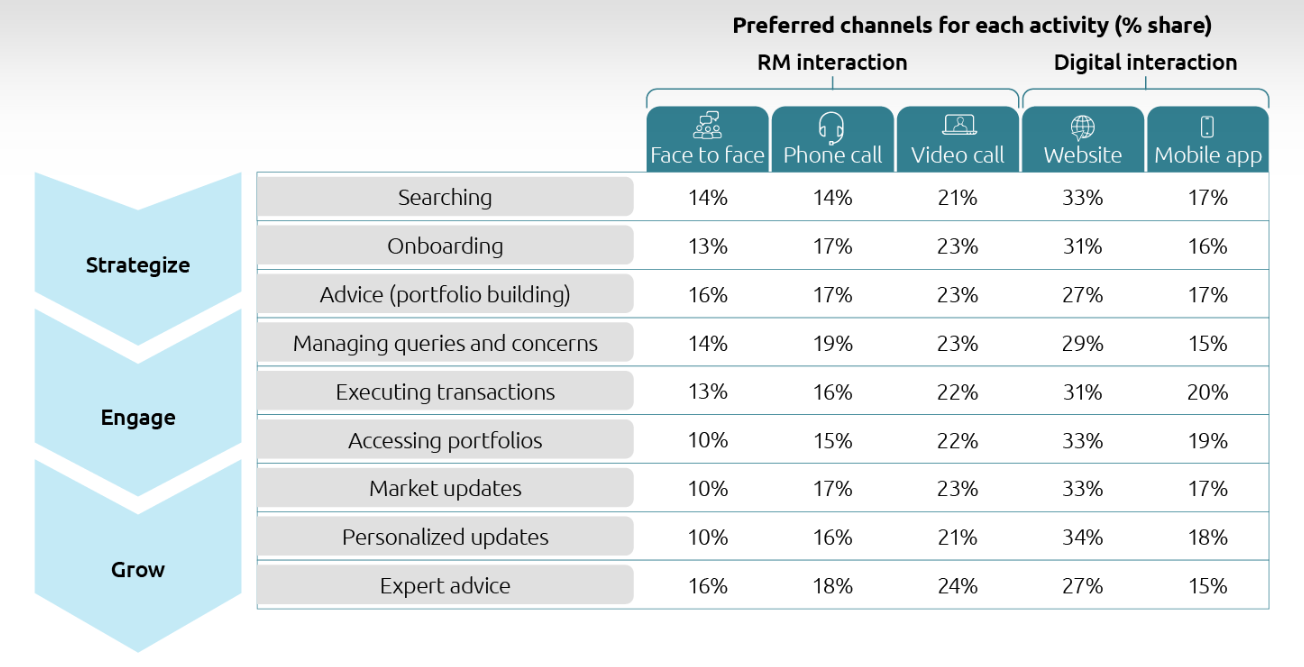

Sin embargo, el 56% afirma que sus empresas carecen de las herramientas necesarias para satisfacer las necesidades de los HNWI de la próxima generación, a saber: información proactiva, recomendaciones personalizadas y comunicaciones fluidas entre los distintos canales. A la luz de las conclusiones del informe, queda claro que para fidelizar a los HNWI de la próxima generación, las empresas de gestión patrimonial deben reforzar su postura en materia de gestión de relaciones. Esto incluye modernizar las tecnologías en directo y de autoservicio necesarias para satisfacer las expectativas de los clientes.

La tecnología adecuada en el momento adecuado

El informe señala que, al igual que en muchas situaciones actuales, aprovechar la automatización de forma estratégica no consiste en adoptar la tecnología por el simple hecho de hacerlo. Según su diagnóstico, la clave está en saber qué esperan los clientes HNWI de nueva generación de su empresa de gestión patrimonial y qué herramientas necesitan los banqueros privados para fidelizarlos.

Por ejemplo, a pesar de la omnipresencia de las aplicaciones móviles, un hallazgo sorprendente del informe fue el mayor interés de los HNWI de nueva generación por las videollamadas y las interacciones a través de sitios web frente a las aplicaciones móviles. En algunos tipos de interacciones, como realizar consultas o abordar una inquietud, incluso las llamadas telefónicas tradicionales prevalecieron sobre las aplicaciones.

«Menos sorprendente fue la disminución del interés por las reuniones presenciales, que en general obtuvieron la puntuación más baja en todos los tipos de interacciones. La única excepción fue la búsqueda de asesoramiento experto, donde las reuniones presenciales obtuvieron la penúltima puntuación, aunque solo por un porcentaje desde la parte inferior», apunta el informe en sus conclusiones.

Desarrollar un enfoque que fomente la fidelidad

Para resolver la inminente escasez de banqueros privados y garantizar que sus asesores dispongan de las herramientas que necesitan, comience por desarrollar un enfoque estratégico que guíe la transformación tecnológica de los HNWI de nueva generación. Según el informe, entre los aspectos críticos se incluyen:

Evaluar las capacidades digitales. Dado que los HNWI de nueva generación esperan canales digitales fluidos y cómodos que les permitan acceder en tiempo real a información personalizada y relevante, se debe determinar si la oferta de servicios necesita cierta actualización. Del mismo modo, el informe aconseja que la plataforma permita a los asesores ofrecer experiencias hiperpersonalizadas y omnicanal de forma rápida y eficiente.

Adopción de la inteligencia artificial. Asegurarse de que los banqueros dispongan de las últimas herramientas de IA, incluidas las tecnologías de IA generativa (GenAI) y de IA agencial. «Las soluciones avanzadas integran múltiples fuentes internas y externas para eliminar las tareas manuales, proporcionar información útil y generar recomendaciones en tiempo real sobre los siguientes pasos a seguir, lo que les permite centrar su experiencia en fortalecer los vínculos con los clientes», indica el documento.

Incorporación de tecnologías de dinámica conductual. «No es ningún secreto que las emociones y los sesgos pueden llevar a decisiones financieras irracionales que afectan profundamente a las carteras de los clientes y a la rentabilidad de la gestión patrimonial. Al adoptar herramientas modernas de dinámica conductual basadas en la IA, las empresas de gestión patrimonial pueden capacitar a los banqueros para identificar y navegar rápidamente por los patrones de inversión conductuales de los clientes. Este tipo de soluciones también pueden mejorar drásticamente y hiperpersonalizar las comunicaciones de su empresa para ayudar a influir en la forma en que los clientes invierten», añade.

Garantizar la preparación para la tecnología de IA. Para sacar el máximo partido a las soluciones basadas en IA, el documento considera necesario «sentirse cómodo, tener confianza y saber manejar las herramientas». Según su visión, solo si se proporciona a los banqueros privados una formación suficiente y tutoría por parte de sus compañeros, las inversiones en inteligencia artificial lograrán los resultados deseados.

«Supervisar y perfeccionar la implementación de la tecnología basándose en los comentarios de los banqueros privados de la firma y de los HNWI de nueva generación. Evaluar sus herramientas digitales de forma constante garantiza que su empresa pueda realizar ajustes rápidos y oportunos», concluye el informe.

Pixabay CC0 Public DomainNina Hoas, estratega senior de Actividades Filantrópicas de Pictet WM.

La filantropía está cambiando hacia un enfoque más estratégico, en una dinámica acelerada con el traspaso generacional y mujeres herederas que desempeñan un papel mucho más determinante. En este contexto Pictet Wealth Management se prepara para la tercera «edad dorada» de donaciones filantrópicas con el nombramiento de Nina Hoas como estratega senior de Actividades Filantrópicas, en el equipo que dirige Christoph Courth, director de servicios filantrópicos.

Hoas, experta global en filantropía, cuenta con más de 25 años de experiencia en desarrollo internacional y humanitario, así como gestión de patrimonios. Se ha incorporado a Pictet Wealth Management en Ginebra. En su nueva función dependerá jerárquicamente de Christoph Courth, director de servicios filantrópicos.

Anteriormente encabezó el servicio de asesoramiento filantrópico de LGT Bank, departamento que había creado. Previamente fue directora ejecutiva de asesoramiento filantrópico en UBS, responsable de mercados nórdicos y de Oriente Medio. Trabajó para diversas organizaciones no gubernamentales de desarrollo y humanitarias, como el Fondo Mundial de Lucha contra el SIDA, Tuberculosis y Malaria, el Alto Comisionado de Naciones Unidas para los Refugiados y el Programa Mundial de Alimentos de Naciones Unidas. Cuenta con un máster en Ciencias Políticas por la Universidad de Uppsala (Suecia) y ha cursado el Programa de Desarrollo del Liderazgo por Harvard Business School.

Christoph Courth ha comentado: «El número de clientes que demanda asesoramiento y directrices en materia de filantropía ha experimentado un incremento del 88% desde 2022, en una tendencia que creemos se intensificará los próximos años. Así pues, estamos encantados con la incorporación de Nina, quien aporta amplia experiencia en gestión de patrimonios y en organizaciones sin ánimo de lucro para apoyar a nuestros clientes en el logro de sus aspiraciones de impacto».

A pesar de la moderación posterior a la pandemia, el sector fintech sigue mostrando un crecimiento sólido y sostenible, al tiempo que alcanza a grupos tradicionalmente desatendidos. Una nueva encuesta global realizada a 240 empresas fintech indica que el aumento de clientes se está estabilizando en un 37%, frente al 55% de la edición anterior. Sin embargo, el rendimiento financiero sigue siendo fuerte, con un crecimiento de ingresos del 40% y de beneficios del 39%.

Realizado en colaboración con el Cambridge Centre for Alternative Finance (CCAF) de la Cambridge Judge Business School de la Universidad de Cambridge, el informe “El Futuro del Fintech Global: De la Expansión Rápida al Crecimiento Sostenible” también destaca el papel continuo del sector fintech en la ampliación del acceso financiero a segmentos de mercado tradicionalmente desatendidos. Las micro, pequeñas y medianas empresas (MIPYMES), las personas de bajos ingresos y las mujeres constituyen una parte significativa de la base de clientes de las fintech (57%, 47% y 41%, respectivamente), especialmente en mercados emergentes y economías en desarrollo, donde estos segmentos también contribuyen de manera significativa a los resultados financieros de las fintechs.

“Las fintech han incorporado la accesibilidad y el alcance en sus modelos de negocio, posicionándose como actores esenciales para crear un sistema financiero global más equitativo. Estos hallazgos refuerzan la capacidad del fintech para impulsar la expansión económica, incluso mientras el sector se adapta a tendencias de crecimiento más moderadas tras la pandemia”, señala Drew Propson, jefe de Tecnología e Innovación en Servicios Financieros del Foro Económico Mundial.

La encuesta, que cubre seis claves verticales del sector fintech en Asia-Pacífico, Europa, América Latina y el Caribe, Oriente Medio y África del Norte, EE. UU. y Canadá, y África subsahariana, también sugiere que la adopción de IA está mejorando el rendimiento, con un 83% de las fintechs informando una mejor experiencia del cliente y aproximadamente tres cuartas partes de los encuestados señalando mayor rentabilidad y reducción de costos. Además, la encuesta reveló la respuesta del sector a las tendencias macroeconómicas y de financiación, los entornos regulatorios y las oportunidades para asociarse con instituciones financieras tradicionales.

“Las preocupaciones de las fintech respecto a las condiciones macroeconómicas y el entorno de financiación se han aliviado, aunque aún persisten. Sin embargo, junto con condiciones regulatorias más favorables, amplias oportunidades de colaboración con actores tradicionales y una creciente adopción de la IA en las operaciones y modelos de negocio, la perspectiva de crecimiento para las fintechs sigue siendo prometedora”, añade ”, dijo Bryan Zhang, cofundador y director ejecutivo del Cambridge Centre for Alternative Finance.

Si bien las condiciones macroeconómicas siguen siendo el desafío más citado para el crecimiento, solo el 18% de los encuestados las considera un obstáculo, frente al 56% en 2024. Las preocupaciones sobre el entorno de financiación también han disminuido considerablemente, con solo un 12% mencionándolo como un impedimento, en comparación con el 40% en la edición anterior. A pesar de estas mejoras, aún queda trabajo por hacer para fomentar un crecimiento sostenible del sector fintech, particularmente en la expansión del acceso al capital y la mejora de la eficiencia regulatoria.

Apoyando el crecimiento futuro del fintech

Las fintechs afirman que su entorno regulatorio es en general adecuado, con un 62% de los encuestados afirmando que las regulaciones en sus regiones son apropiadas y un 35% destacando una fuerte claridad regulatoria. No obstante, las empresas siguen señalando áreas de mejora, incluyendo la capacidad y coordinación de las autoridades financieras y la eficiencia en los procesos de licencias y registros.

Las asociaciones entre fintechs e instituciones financieras tradicionales desempeñan un papel fundamental en las estrategias del sector. El informe indica que un abrumador 84% de las fintechs colabora con empresas establecidas, principalmente a través de integraciones API (52%), lo que refleja la creciente integración del sector en el ecosistema financiero más amplio.

De cara al futuro, prioridades como la adopción de la IA, la interoperabilidad regional, las colaboraciones con actores tradicionales y el progreso continuo en regulación y entornos de financiación apuntan a un futuro financiero más integrado y resiliente. Los reguladores, responsables de políticas y líderes empresariales pueden ayudar a desbloquear los beneficios económicos del crecimiento del fintech aplicando conocimientos basados en datos para responder a las tendencias emergentes del sector.

Foto cedidaIván Martín, socio fundador, presidente y director de Inversiones de Magallanes Value Investors, en el evento de celebración del décimo aniversario de la gestora, recientemente en Madrid.

Magallanes Value Investors ha celebrado su décimo aniversario con un balance muy positivo tanto en lo cuantitativo como en lo cualitativo: con un volumen de 3.100 millones de euros y más de 25.000 cuentas de inversores, y multiplicando por 2,5 las inversiones desde el comienzo, afronta su segunda década de vida con la intención de seguir haciendo las cosas como hasta ahora. En esta entrevista don Funds Society, Iván Martín Aránguez, socio fundador, presidente y director de Inversiones de la gestora, nos cuenta las luces y sombras de este periodo plagado de sucesos como el COVID, el Brexit o ahora, las amenazas arancelarias, pero que han sabido navegar con convicción y rumbo firme. Entre sus mejores inversores históricas, destaca la banca europea y, entre los peores momentos, la pandemia. Reproducimos la entrevista a continuación.

Ya hace 10 años del inicio de la gestora. ¿Qué balance haces de este periodo, en términos de logros, metas alcanzadas proyecto construido?

El balance es muy positivo tanto en lo cuantitativo como en lo cualitativo. Actualmente manejamos 3.100 millones de euros y más de 25.000 cuentas de clientes. Y hablando de rentabilidades, desde que salimos hemos multiplicado por casi 2,5 la inversión inicial en estos diez años. En lo cualitativo, el aspecto más reseñable ha sido la validación de nuestro modelo, de nuestra filosofía y proceso de inversión, siendo capaces de entregar unas rentabilidades como estas en una década donde los acontecimientos más inimaginables han ocurrido (covid, problemas de suministro, guerras, quiebras bancarias, etc…). Sin duda, esto se ha podido conseguir al mantenernos fieles a nuestra forma de hacer las cosas, a nuestro proceso inversor, que se ha mantenido invariante durante todo este tiempo, consistente en comprar buenos negocios a buenos precios, aunque a veces daba la sensación de que el mundo se nos venía abajo.

En este tiempo, ¿cuál ha sido la época más difícil y dónde habéis tenido mayores oportunidades de inversión también?

Posiblemente el COVID fue el peor momento por la magnitud y la celeridad en las caídas, pero todos los eventos adversos se viven con intensidad similar en el momento que suceden, aunque después el mundo sigue avanzando, y las empresas con él. Siempre hemos encontrado buenas oportunidades de inversión, es una de las fortalezas de nuestro proceso, aunque es cierto que durante las caídas fuertes de mercado el número de oportunidades se dispara, sin ir más lejos, las últimas correcciones de abril como consecuencia del Liberation Day de la administración americana.

¿Cuál diría que ha sido vuestra mejor y vuestra peor inversión?

Sin duda, nuestra inversión en banca europea hace cuatro años ha sido de las mejores inversiones históricas de Magallanes, con plusvalías de varias veces nuestro dinero invertido. Básicamente entramos en un momento donde el binomio beneficio-riesgo estaba claramente desequilibrado a favor del primero, aunque el mercado no quería comprar la tesis en ese momento. No hemos tenido inversiones que nos hayan quebrado, ni mucho menos que nos hayan deteriorado la cartera de ninguno de los fondos, pero es cierto que en alguna inversión puntual no supimos ver bien los riesgos reales detrás de la tesis de inversión, como nuestra inversión en Metro, dueña de Makro, distribuidor de alimentación cash&carry, aunque finalmente salió de nuestra cartera con una leve plusvalía ya que recibimos una OPA por parte de su máximo accionista. Esto también demuestra que incluso ante errores de cálculo en algunas tesis, la paciencia y el tiempo suelen solucionar parte del desaguisado creado.

De cara a los próximos 5-10 años, ¿sobre qué bases se asienta el proyecto? ¿Mantendréis vuestra filosofía? En este punto os pregunto qué entendéis exactamente por value, porque últimamente hay varias acepciones en el mercado…

Cierto, hay tantas acepciones del value como practicantes, y eso está bien. Esto le da la oportunidad al inversor de diversificar entre diferentes gestores. Nuestra filosofía se basa en la toma de decisiones en función de nuestro pensamiento independiente, diferente en la mayor parte del tiempo a la del consenso, para comprar buenos negocios a precios que pensamos que son muy atractivos. No somos dogmáticos respecto a geografías o sectores, no estamos ni a favor ni en contra de empresas tecnológicas, o bancos, o petroleros… estamos a favor de comprar barato y en contra de sobrepagar por las modas. Tratamos de estar siempre donde el “valor” de las cosas está. En este sentido nuestros planes a futuro pasan por mantenernos en esa forma de pensar y de hacer, que tan buenos resultados nos ha dado durante estos diez años, para qué cambiar algo que funciona.

Sobre el entorno actual, lo veis como una oportunidad de compra pero, ¿y si empieza un ciclo bajista en las bolsas? ¿Contempláis ese escenario y cómo reaccionaríais entonces?

El entorno de aranceles ha generado mucha incertidumbre sin duda, entre los participantes de mercado. La bolsa es el mejor mecanismo para reflejar los sentimientos en un primer momento, y en ponerlo todo en su sitio después, más tarde, cuando llega la información. Por eso se generan oportunidades. Ahora estamos pasado del primer acto al segundo, de ahí la recuperación en los mercados, y muy particularmente en nuestros fondos, que vuelven a máximos. Por eso dijimos que, en el justo momento del anuncio de lo aranceles, actuaríamos protegiendo nuestros fondos, cosa que hicimos comprando más de las compañías que nos gustaban y no vender. De esta manera aumentamos el potencial de nuestras carteras, el margen de seguridad, eso es lo que entendemos por proteger los fondos. No sabemos qué ocurrirá a futuro y, de hecho, no importa, si cae compraremos más, si no cae, disfrutaremos de las subidas.

En cuanto a sectores, la moda se aleja de la tecnología o la ESG y se acerca a la defensa europea… ¿qué sectores despuntan en vuestra cartera? Y por geografía, ¿creéis que se producirá una rotación hacia Europa?

Observando los flujos estamos viendo que la migración de dinero de EE.UU. hacia Europa es un hecho. Si esto continuará o se acelerará, difícil de prever, pero sí podemos decir que hay mucho terreno que recuperar de tantos años donde el dinero de todo el mundo iba a un solo destino. Europa está despertando, nueva comisión europea, nuevo gobierno alemán… y se empiezan a ver decisiones y medidas en la buena dirección, paquete de gasto en infraestructuras del gobierno alemán o los incentivos a la inversión en empresas europeas. Tiene sentido pensar por lo tanto en que Europa podría ser un beneficiario de la situación actual y por ende sus empresas. Nuestras carteras están posicionadas en negocios con una alta exposición a todas estas tendencias.

¿Tiene cabida la ESG en vuestra gestión?

Tiene cabida la inversión responsable, con cabeza y sentido común, ahora, y como siempre hemos hecho en Magallanes, los problemas vienen cuando, una vez más, algunas cosas se convierten en moda, y la ESG no ha sido una excepción.

En los últimos tiempos, los ETFs han crecido muchísimo a la hora de exponerse a renta variable: ¿lo veis como amenaza o como una competencia sana?

Sinceramente es una cosa buena, la gestión pasiva es complementaria de la activa. Para aquellos que buscan una gestión diferencial, con servicio, de especialistas o expertos en determinadas áreas geográficas o temáticas, está la gestión activa. Para aquellos que simplemente buscan exposición a una tendencia o mercado sin más, la gestión pasiva no es una mala elección.

Termino con la cita de Peter Lynch que citáis en vuestra carta, diciendo que no se debe invertir en renta variable si no se está preparado para afrontar momentos como estos. ¿Está todo el mundo preparado para invertir en bolsa, pese a los intentos de convertir al ahorrador en inversor? ¿Es necesaria la educación financiera?

La educación financiera es importante, pero no suficiente, a la vista está el comportamiento del inversor ante eventos de incertidumbre o modas. La migración masiva a EE.UU. cuando estaba en máximos y la huida de Europa en mínimos, las ventas generalizadas en los mínimos de lo peor del anuncio de tarifas, etc… son algunos ejemplos recientes de los múltiples eventos que desencadenan comportamientos erróneos por parte de los inversores. Sin embargo, es posible ayudar a reconducir dichas conductas, no sólo basta con explicar lo que hay que hacer en determinados momentos de mercado, es necesario que el inversor confíe en el proceso y delegue. Esto, y el paso del tiempo que trae consigo buenos resultados, mejora y refuerza muy notablemente el comportamiento acertado de los inversores. En Magallanes hemos visto, como ejemplo reciente de lo anterior, cómo el volátil mes de abril ha sido uno de los meses récord en el número de operaciones de suscripción por parte de inversores, nuestros inversores tienen educación financiera y saben cómo actuar porque lo han vivido antes.

Soplando las velas… pide un deseo para el futuro de Magallanes, para sus próximos 10 años en el mercado español.

En el encuentro reciente con nuestros inversores celebrando el 10º aniversario decía que los próximos diez años no tenían por qué ser diferentes, hemos multiplicado por 2,5 desde el inicio en un entorno francamente hostil para la inversión en Europa y especialmente el estilo valor. Aplicando el mismo proceso de inversión y con unos inversores que entienden y comparten nuestra filosofía no veo razones para no esperar algo parecido a futuro, y tal vez mejor si la situación en la próxima década se normaliza desde el punto de vista geopolítico, pero eso no está en nuestra mano. En cualquier caso, seguir haciendo las cosas como hasta ahora contando con el apoyo de nuestros inversores es el objetivo de hoy y de los próximos 10 años.

Hace apenas unas semanas y a través de la plataforma Truth Social, Donald Trump, presidente de EE.UU., anunció el nombramiento de Stephen Miran como nuevo miembro de la Junta de Gobernadores de la Reserva Federal (Fed) tras la renuncia de Adriana Kugler. Miran asumirá de manera temporal este cargo, solo hasta el 31 de enero de 2026, este nombramiento cubre este período mientras se espera designar a la persona que, en mayo de 2026, sucederá a Powell como presidente de la Fed.

Ahora bien, ¿quién es Stephen Miran? Hasta ahora, Miran ocupaba el cargo de director del Council of Economic Advisers (CEA), al que fue designado por Trump en diciembre de 2024. Según los analistas, está considerado el diseñador de la política de aranceles recíprocos de Trump y promotor de un plan denominado el «Mar‑a‑Lago Accord«, para contrarrestar la sobrevaloración del dólar y reestructurar el sistema comercial global. Además, ha sido una de las voces más críticas con la independencia de la Fed y ha hecho numerosas propuestas como reducir el mandato de los gobernadores de la Fed o cambiar la forma de designar a sus miembros.

Principales ideas: dólar y bonos

Sobre la figura de Miran, Gilles Moëc, Chief Economist de AXA, señala que para comprender su visión es muy interesante su ensayo sobre cómo distorsionar el sistema monetario mundial para servir mejor a los intereses económicos de Estados Unidos. “En él, plantea varias formas de provocar una depreciación del dólar sin que ello implique una disminución de la demanda de activos estadounidenses, lo que provocaría un aumento de las tasas de interés en Estados Unidos y, a la larga, una desaceleración de la economía, lo cual complicaría aún más la resolución de la ya compleja ecuación presupuestaria”, apunta.

En este sentido, Moëc resume que su idea es que, en el marco de un “Acuerdo de Mar a-Lago”, inspirado en los acuerdos del Louvre y del Plaza de los años ochenta, cuando Europa y Japón acordaron un esfuerzo conjunto para devaluar el dólar, los bancos centrales extranjeros aceptarían transferir sus reservas a bonos del Tesoro estadounidense a muy largo plazo, o incluso a deuda perpetua, lo que limitaría las tasas de interés a largo plazo, mientras que los inversores privados abandonarían el mercado estadounidense, anticipando la depreciación del dólar.

“El propio Miran subraya lo improbable que sería que los europeos aceptaran tal medida e introduce por ello una dimensión coercitiva: la inversión a largo plazo en deuda estadounidense constituiría la ‘compensación’ que pagarían los europeos para evitar los aranceles y beneficiarse del mantenimiento del amparo militar de Washington. Sin embargo, y este es un punto al que Miran alude, sin resolverlo, un problema importante es que las inversiones europeas en Estados Unidos son principalmente el resultado de una multitud de decisiones descentralizadas tomadas por operadores privados: empresas de la economía real para las inversiones directas, gestores de activos e inversores institucionales para los movimientos de cartera.

Según destaca Moëc, el ensayo de Miran propone otra idea “preocupante”: la posibilidad de gravar los intereses pagados por los títulos del Tesoro a los inversores no residentes. En su opinión, probablemente, esto los “alejaría” del mercado de bonos estadounidense, pero, teniendo en cuenta la diferencia entre el importe de las reservas de los bancos centrales y los activos estadounidenses de los inversores privados, “el efecto neto sobre el coste global de la financiación estadounidense podría ser dramático para la salud de la economía estadounidense”.

“En resumen, el enfoque actual de Estados Unidos en sus relaciones comerciales y financieras con Europa tiene como objetivo mejorar una situación que ya es muy beneficiosa para Estados Unidos. Hay un límite a la promoción de los intereses estadounidenses mediante la coerción. Es posible que los europeos consideren que el costo macroeconómico global de intentar a toda costa mantener una estrecha relación política y de defensa con Estados Unidos se está volviendo demasiado alto, lo que hace que otras opciones geopolíticas sean más aceptables”, concluye.

La Fed y el FOMC

La segunda valoración que hacen los expertos es que la llegada de Miran al FOMC generará cierto conflicto dada su visión sobre que el dólar está demasiado caro y que, en consecuencia, la balanza comercial de EE.UU. no puede reequilibrarse. “Cree que, para asegurar la financiación de las finanzas públicas de EE.UU., otros países podrían adquirir bonos del Tesoro a muy largo plazo. Probablemente esta discusión tuvo lugar durante las negociaciones arancelarias. Pienso, por ejemplo, en los 600.000 millones de dólares de la Unión Europea y los 550.000 millones de Japón, que Trump quiere utilizar a su conveniencia”, indica Philippe Waechter, economista jefe en Ostrum AM (firma afiliada de Natixis IM).

Según su análisis, para la Fed, una caída del dólar provocaría un choque inflacionista que se sumaría al impacto derivado de los aranceles y, en ese caso, debería subir su tipo de referencia. Además, si un acuerdo tipo “Mar‑a‑Lago Accord” fuera percibido por los inversores como creíble, explica que “podría generar importantes salidas de capital de los mercados estadounidenses y si no lo fuera, cualquier bajada del billete verde se interpretaría como una oportunidad”. Para Waechter, “el pulso entre Powell y Miran será crucial para todos. El riesgo es que la política monetaria de EE.UU. pase a estar sometida a las directrices de la Casa Blanca. Eso sería un desastre”.

Una advertencia similar hacen desde Muzinich & Co: “Los cambios de personal importan menos para la trayectoria a corto plazo de los tipos de interés oficiales —que los mercados siguen previendo a la baja— que para la cuestión de la independencia institucional. Las repetidas críticas públicas de Trump a Powell, calificándolo de ‘demasiado lento’ e ‘idiota’, entre otros insultos, mantienen viva la posibilidad de una transición en el liderazgo de la Fed alineada con la postura económica más intervencionista de la administración”.

En este contexto, Enguerrand Artaz, estratega de La Financière de l’Échiquier (LFDE), añade que “la independencia de la Fed se ha visto atacada y la comunicación del banco central no va a ser sencilla durante los próximos meses”. Para Artaz, esta situación forma parte de una dinámica institucional más amplia: “El funcionamiento de las instituciones estadounidenses ha quedado tocado durante los primeros meses del mandato de Trump”. Este debilitamiento estructural se acompaña, además, de “una enorme incertidumbre en lo que respecta a su impacto en el crecimiento y la inflación”.

El desenlace de la sucesión de Powell marcará una línea divisoria entre dos formas de concebir el papel de la Reserva Federal: como garante técnico de la estabilidad macroeconómica o como engranaje político más de la agenda presidencial, concluye.

Hasta hace unos meses, la Net Zero Banking Alliance (NZBA) estaba ganando terreno. Luego llegó la elección de Donald Trump y cambió el panorama, contribuyendo, sin duda, a la retirada de varios bancos norteamericanos de la alianza.

Goldman Sachs abandonó la alianza en diciembre de 2024, marcando el final de un año que hasta entonces había sido prometedor. La NZBA había atraído nuevos miembros, entre ellos Eurobank Holdings, Principality Building Society, SBAB Bank o Bank of Queensland, mientras algunos bancos empezaban a retirarse de la iniciativa Science Based Targets. En su último informe, la capacidad de la NZBA para estimular el compromiso del sector bancario en 44 países, así como su habilidad para orientar a sus miembros, quedó en evidencia. A finales de mayo de 2024, 118 bancos de la alianza habían establecido objetivos de descarbonización, 76 habían publicado un plan de transición, etc. A pesar de las críticas recibidas en ocasiones por su falta de claridad en cuanto a los requisitos de los objetivos de descarbonización, la alianza ha conseguido el compromiso de más de 140 bancos que representan más de 56 billones de dólares en activos. Sin embargo, la NZBA tiene ahora que hacer frente a un nuevo reto: la desvinculación pública de una serie de partes interesadas de las iniciativas de sostenibilidad.

Esta tendencia no se limita al sector bancario, sino que también alcanza a reguladores como la Reserva Federal (Fed), que abandonó la iniciativa de la Red para Ecologización del Sistema Financiero (NGFS, por sus siglas en inglés) en enero de 2025, así como a gestores de activos como BlackRock, que también dejó la Iniciativa de Net-Zero de Gestores de Activos (NZAM, por sus siglas en inglés) en enero de 2025. La retirada no solo afecta a cuestiones medioambientales, sino también a las sociales. A principios de 2025, grandes corporaciones como Google, Disney, McDonald’s, Ford y Meta abandonaron o recortaron sus programas de Diversidad, Igualdad e Inclusión (DEI, por sus siglas en inglés). Esta tendencia se ha extendido en Estados Unidos tras la vuelta de Trump al cargo. Su campaña contra la sostenibilidad ha generado un escepticismo generalizado hacia estas iniciativas. Según el estudio What Directors Think, el 85 % de los miembros de los consejos de administración estadounidenses creen que adoptar una postura sobre cuestiones sociales podría llevar a una posible pérdida de clientes (frente al 71 % en 2017).

Así, mientras el vicepresidente estadounidense, J. D. Vance, criticaba la denominada ‘libertad de expresión’ en Europa, varias partes interesadas en EE.UU. parecen considerar que es mejor evitar abordar públicamente las cuestiones de sostenibilidad. Aún es pronto para saber si esta desvinculación pública llevará necesariamente a una reducción de los esfuerzos en sostenibilidad, especialmente entre los actores menos activos. Algunos interpretan este cambio como una simple evolución en la gestión de riesgos ESG, que prioriza las acciones concretas sobre las declaraciones públicas. En algunos casos, la desvinculación ha ido acompañada de una comunicación destinada a tranquilizar. Los bancos norteamericanos, por ejemplo, reiteraron rápidamente su intención de continuar con sus iniciativas relativas a la transición hacia una economía baja en carbono. Sin embargo, solo los informes anuales integrados/informes de sostenibilidad de 2025 comenzarán a revelar el impacto real de esta desvinculación en la credibilidad de sus estrategias de sostenibilidad.

Estas posturas siguen siendo preocupantes, ya que limitan el debate abierto, dificultan el progreso de la acción colectiva y, paradójicamente, sugieren que no es prudente abordar públicamente los crecientes riesgos de sostenibilidad. De hecho, esta falta de compromiso llega en un momento crucial. Los científicos han concluido que ya no es posible limitar el calentamiento global por debajo de 1,5 °C. Además, en su último informe sobre riesgos globales, el Foro Económico Mundial señaló que la polarización social, que compromete la estabilidad, es uno de los principales riesgos a corto plazo. A largo plazo, el informe señala que los cuatro mayores riesgos globales están vinculados al clima: fenómenos meteorológicos extremos, pérdida de biodiversidad y colapso de los ecosistemas, cambios críticos en los sistemas terrestres y escasez de recursos naturales. Además, gestionar el riesgo climático será cada vez más complejo, ya que su probabilidad ya no puede evaluarse solo con datos históricos.

Para enfrentar estos desafíos, es necesario que los agentes económicos estén bien preparados. Aunque la participación pública no garantiza alcanzar los objetivos definidos, sin duda, brinda a las distintas partes interesadas la oportunidad de debatir la pertinencia de las medidas propuestas. También crea una dinámica de mercado que apoya a todos los actores, independientemente de sus recursos. Hasta ahora, cinco bancos norteamericanos más pequeños han decidido seguir siendo parte de la NZBA y no seguir los pasos de sus colegas estadounidenses. Según un informe reciente de la Transition Pathway Initiative (TPI), la mayoría de los principales bancos, tanto miembros actuales como antiguos de la alianza bancaria, todavía tienen un largo camino por recorrer en su transición hacia las bajas emisiones de carbono. Sin embargo, cabe destacar que la alianza ha desempeñado un papel crucial en la concienciación colectiva sobre las medidas necesarias en el futuro. Las directrices actualizadas de la NZBA, publicadas en marzo de 2024, enfatizaron, por ejemplo, la necesidad de abordar un tema clave: la integración de las «emisiones facilitadas» (emisiones derivadas de las actividades de los mercados de capitales) en los objetivos de descarbonización de los bancos.

Al desvincularse, los bancos ya no son responsables de la iniciativa. A la luz de los cuatro riesgos globales más críticos mencionados anteriormente, solo cabe esperar que las partes interesadas económicas mantengan sus compromisos medioambientales y sociales. Sin embargo, debido al inestable contexto político, es razonable preguntarse qué los motivaría a hacerlo. Los inversores tienen un gran poder de presión y pueden influir en gran medida en las partes interesadas para que se mantengan en el objetivo; ciertos inversores ya han declarado públicamente la importancia de mantener un sólido compromiso climático respaldado por una legislación firme.

Tribuna elaborada por Armand Satchian, analista de investigación en inversión sostenible de Crédit Mutuel Asset Management.

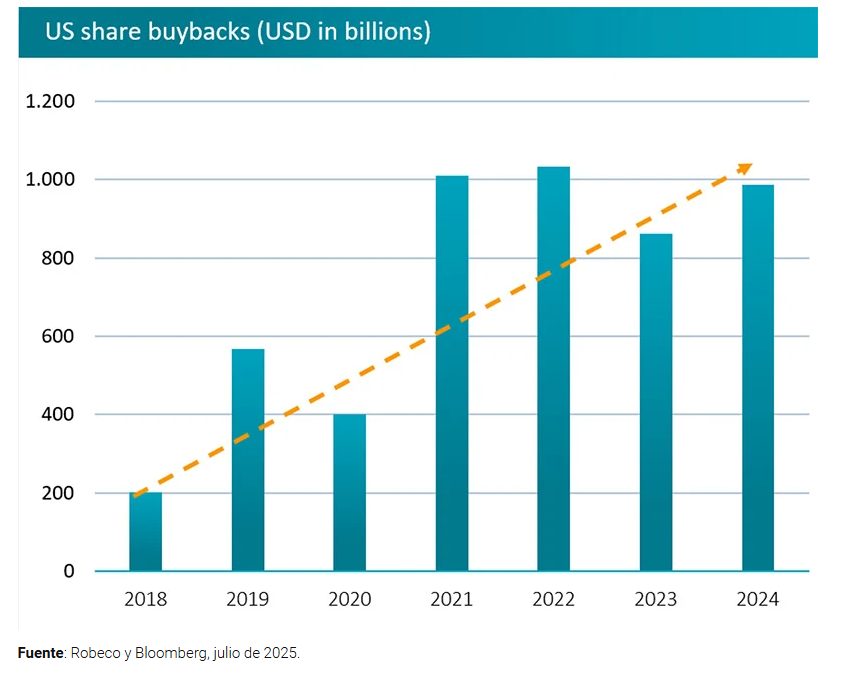

Las recompras de acciones han desbancado a los tradicionales dividendos como principal mecanismo utilizado por las empresas para devolver capital a sus inversores, según afirma el equipo de Investment Solutions de Robeco. Sus expertos señalan que, desde 2021, el valor de las recompras en EE.UU. ha alcanzado un promedio anual de 1 billón de dólares. En su opinión, esta tendencia responde a múltiples factores, entre ellos, su flexibilidad operativa, ventajas fiscales en determinadas jurisdicciones y su efecto directo sobre el beneficio por acción, que puede impulsar el precio de las acciones.

«A nivel estructural, las empresas han aumentado ampliamente su preferencia por la recompra de acciones desde 2008. Eso se debe en parte a que los programas de recompra de acciones son más flexibles y a menudo tienen plazos cerrados. También ejerce menos presión sobre los equipos directivos al no acarrear tanta incertidumbre como otras opciones como la inversión o las fusiones y adquisiciones», afirma Jonathan Arthur, gestor de carteras de Robeco Investment Solutions.

Asimismo, Arthur añade: «Suele haber una reacción muy negativa de los precios ante cualquier recorte del dividendo, por lo que las empresas están menos dispuestas a aumentar los dividendos tras periodos de fuertes beneficios. La relación entre la rentabilidad por dividendo y la recompra de acciones puede depender de los regímenes fiscales de cada país. En EE.UU., las recompras de acciones suelen considerarse más eficientes desde el punto de vista fiscal que los dividendos, debido a cómo tributan».

Variaciones regionales

En EE. UU., las recompras suelen ser más eficientes desde el punto de vista fiscal que los dividendos, debido a su tratamiento tributario. Pero esta estrategia también ha ganado popularidad fuera del país. En Japón, por ejemplo, las recompras se aceleraron tras la presión del mercado de valores de Tokio para mejorar el retorno al accionista. El ratio de reparto aumentó del 57,1 % en 2023 al 67,4 % en 2024. “Si esta atención a la eficiencia del capital se mantiene, podemos ver un aumento tanto de dividendos como de recompras en Japón”, apunta Arthur.

Y, en Europa, la situación también evoluciona. el especialista de Robeco apunta que “La renta variable europea ofrece valoraciones más atractivas que otros mercados desarrollados, lo que ha fomentado la expansión de los programas de recompra”. De momento, los sectores bancario y energético lideran esta estrategia, aunque podría extenderse a otras industrias a medida que mejora la disciplina en la asignación de capital.

Big Beautiful Change

La llamada “Big Beautiful Bill” incluye una controvertida sección que proponía retener impuestos sobre dividendos pagados a inversores extranjeros. Su eliminación ha sido bien recibida por los mercados. “Tras el uso del dólar como arma geopolítica y la política arancelaria de la era Trump, muchos inversores han reconsiderado su exposición a activos estadounidenses. La propuesta de retención fiscal habría dañado la rentabilidad esperada de la renta variable estadounidense, reduciendo su atractivo para los inversores internacionales”, explica Peter van der Welle, estratega de Robeco.

Van der Welle advierte que los inversores no deben reaccionar de forma exagerada ante propuestas legislativas iniciales, ya que tienden a diluirse con el tiempo.

Dividendos vs. cupones

Con la retirada de esta amenaza fiscal, los dividendos recuperan protagonismo frente a los cupones de bonos, cuyas rentabilidades (TIRes) han caído tras los recortes de tipos. “Para inversores que buscan pagos regulares, como los jubilados, tanto los dividendos como los cupones siguen siendo opciones viables”, indica Arthur.

El gestor destaca además que las estrategias de reparto apalancadas, como las opciones de compra cubiertas, ganan atractivo en este entorno. “Aunque limitan las subidas, permiten mejorar el reparto y ofrecen una renta más estable junto con protección frente a caídas del mercado”.

En los últimos años, el comercio internacional se ha visto marcado por un giro hacia el proteccionismo y la fragmentación. Las tensiones geopolíticas, sumadas a decisiones unilaterales en materia arancelaria, han desencadenado una ola de medidas que impactan de forma desigual a países, sectores y cadenas de suministro. En este nuevo entorno, donde la política comercial influye cada vez más en los flujos financieros, los mercados han respondido con volatilidad e incertidumbre, analizan desde FlexFunds.

La imposición de aranceles selectivos, el rediseño de tratados de comercio y la creciente regionalización de la producción están reconfigurando el mapa económico global. Sectores como tecnología, manufactura y consumo, altamente expuestos a flujos internacionales, han sido los más afectados, mientras que las expectativas de inflación y las decisiones de política monetaria añaden presión sobre la rentabilidad de los portafolios.

La disputa comercial entre Estados Unidos y China marcó un punto de inflexión en el sistema de comercio internacional. Las medidas proteccionistas impuestas por ambos países, como el aumento de aranceles a productos clave y la imposición de restricciones tecnológicas, generaron una cadena de reacciones en otras economías que también han optado por estrategias proteccionistas en sus políticas comerciales. La Unión Europea, India y hasta algunas naciones latinoamericanas han endurecido sus normas de comercio exterior para proteger sus industrias nacionales.

Para los gestores institucionales, estos cambios exigen mucho más que ajustes tácticos: requieren una revisión profunda de las estrategias de diversificación y asignación de activos. En este contexto, la securitización de activos se posiciona como una herramienta clave para mitigar riesgos, preservar valor y capturar nuevas oportunidades en un entorno cada vez más incierto y fragmentado.

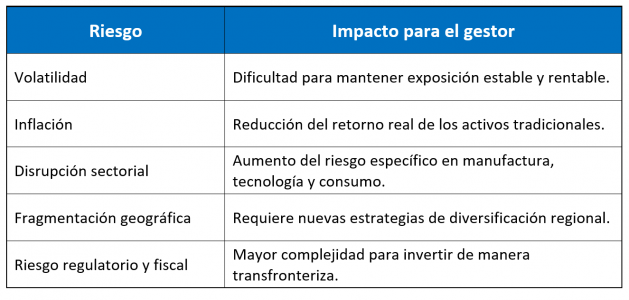

¿Cómo impacta este entorno a los gestores de portafolio?

Los aranceles generalizados y la creciente incertidumbre comercial imponen nuevos desafíos a los gestores de activos:

Frente a este panorama, muchos gestores están replanteando sus exposiciones tradicionales y adoptando soluciones más flexibles y resilientes. Entre ellas, una herramienta estratégica gana relevancia: la securitización de activos.

Securitización: flexibilidad táctica y alineación macro

La securitización permite transformar activos ilíquidos —como flujos inmobiliarios, facturas, ingresos corporativos o carteras de préstamos— en vehículos estructurados, eficientes y negociables. Esta práctica brinda a los gestores institucionales ventajas significativas frente al nuevo entorno:

1.- Flexibilidad estructural y liquidez mejorada Convertir activos privados en instrumentos listados o transferibles —como notas estructuradas o fondos respaldados por activos— permite ajustar rápidamente la exposición sin sacrificar diversificación ni eficiencia.

2.- Facilidad para el rebalanceo de portafolios En un entorno de fragmentación geopolítica y cambios regulatorios frecuentes, contar con vehículos estructurados permite modificar la composición del portafolio con mayor agilidad, adaptándose dinámicamente a nuevas restricciones comerciales, oportunidades regionales o ajustes en las perspectivas sectoriales.

3.- Diversificación geográfica con criterio

Mediante la securitización, es posible obtener exposición a activos en regiones menos afectadas por las políticas arancelarias. Por ejemplo, economías como México o India podrían beneficiarse del redireccionamiento de cadenas de suministro impulsado por el nearshoring.

4.- Cobertura frente a inflación

Estructuras indexadas a flujos reales —como rentas o tarifas ajustables— permiten preservar el poder adquisitivo del portafolio, ofreciendo alternativas frente a los bonos tradicionales que hoy enfrentan presión por tasas elevadas.

5. – Acceso eficiente a sectores defensivos

La securitización facilita la inclusión en estrategias de inversión de sectores con una exposición menos sensible al comercio internacional, como infraestructura, energía, salud o logística, mediante estructuras adaptadas al apetito institucional.

6.- Optimización fiscal y cumplimiento regulatorio Estructurar estos vehículos desde jurisdicciones eficientes, como Irlanda, permite maximizar beneficios fiscales y regulatorios, particularmente en contextos donde las normativas domésticas podrían endurecerse.

Redefinir portafolios, anticipar escenarios

Los gestores de portafolio que integren la securitización como herramienta estratégica podrán:

Reducir exposición a regiones bajo presión arancelaria o sanciones.

Acceder a activos en zonas con políticas más estables o favorables para industrias específicas.

Capitalizar tendencias estructurales como el reshoring y nearshoring, que están reconfigurando los flujos globales de inversión.

Y, más allá de mitigar riesgos geopolíticos, podrán:

Alinear sus carteras con las nuevas cadenas de valor global.

Posicionar capital en regiones y sectores con perspectivas de crecimiento.

Diseñar vehículos de inversión que respondan a la macroestrategia global, más allá de la simple selección de activos.

En un entorno marcado por la volatilidad, la polarización comercial y el rediseño constante de las reglas de juego, la securitización de activos deja de ser una técnica operativa para convertirse en una herramienta de posicionamiento estratégico. Para los gestores institucionales, representa una vía para preservar valor, ganar agilidad y construir carteras alineadas con el nuevo orden económico global.

Además, la capacidad de facilitar el rebalanceo dinámico de portafolios —ante cambios en las políticas comerciales, riesgos regulatorios o ajustes macroeconómicos— convierte a la securitización en un mecanismo clave para mantener la relevancia y resiliencia de las estrategias de inversión en tiempo real.

En este contexto, FlexFunds ofrece soluciones de titulización de activos (securitización), un proceso que convierte diferentes tipos de activos financieros en títulos negociables.

Las soluciones de FlexFunds pueden reempaquetar múltiples tipos de activos en un vehículo de inversión, permitiendo al gestor o asesor financiero distribuir más fácilmente, y de forma costo-eficiente, sus estrategias para llegar a una mayor base de clientes.

Para más información, puede contactar a nuestros especialistas a través de info@flexfunds.com.