Foto cedidaNicholas Stockdale, Global Head of Infrastructure Credit de Santander Alternative Investments.

Santander Alternative Investments (SAI) ha incorporado a Nicholas Stockdale como Global Head of Infrastructure Credit. Stockdale cuenta con más de 25 años de experiencia en financiación de deuda de infraestructuras en distintos subsectores.

Este fichaje refuerza las capacidades de Santander Alternative Investments en el ámbito del crédito en infraestructuras, una de las áreas clave dentro de la plataforma de inversión alternativa del grupo. Actualmente, Banco Santander cuenta con más de 12.000 millones de euros comprometidos en activos alternativos.

“La incorporación de Nicholas supone un paso más en el fortalecimiento de nuestra plataforma de crédito en infraestructuras. Su experiencia en estructuración, inversión y captación de capital en distintas geografías será clave para seguir desarrollando esta estrategia y ofrecer soluciones diferenciales a nuestros clientes”, explica Borja Díaz-Llanos, director de inversiones en Santander Alternative Investments.

Antes de incorporarse a SAI, Stockdale desarrolló su carrera durante alrededor de una década en roles senior de gestión de activos en Queensland Investment Corporation y Patrizia (anteriormente Whitehelm Capital). Durante este periodo, lideró y cerró múltiples inversiones propietarias de deuda de infraestructuras de alto rendimiento en distintas geografías, a través de dos fondos de deuda con inversores agrupados (co-mingled) y tres mandatos gestionados por separado (SMAs). Además, fue responsable de la captación de capital en Europa y Asia y cuenta con una amplia experiencia en la estructuración de plataformas de fondos de deuda con uno o varios inversores en distintas jurisdicciones.

Previamente, trabajó durante 16 años en Barclays Investment Bank, donde ocupó distintos puestos de responsabilidad y participó en el cierre de más de 20 operaciones de financiación de infraestructuras bajo esquemas sin recurso o de project finance, así como en numerosas transacciones corporativas a lo largo del espectro de crédito, incluyendo financiaciones de adquisiciones, préstamos puente, term loans y líneas de crédito revolving (RCFs). Antes de su etapa en Barclays, formó parte durante dos años del equipo de project finance de Edison Mission Energy, filial de generación eléctrica de Edison International.

Stockdale cuenta también con experiencia como miembro de consejos de administración, tras haber sido presidente de la filial británica de QIC y miembro de diversos consejos de entidades de fondos y comités de inversión.

De nacionalidad británica, inició su carrera profesional en PwC, donde obtuvo la acreditación como Chartered Accountant en 1997. Es licenciado en Química y Derecho por la Universidad de Exeter.

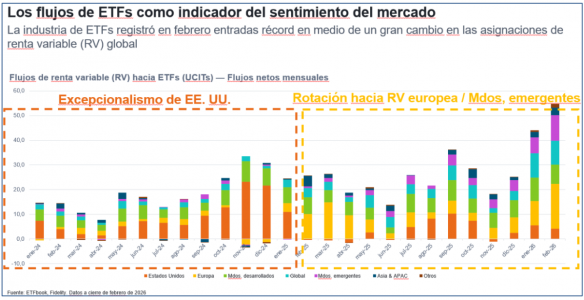

En un contexto de elevada incertidumbre marcada por la escalada del conflicto entre EE. UU., Israel e Irán, los flujos de ETFs proporcionaron una lectura más precisa del sentimiento de los inversores que la mera evolución de los precios. A pesar de los temores sobre un posible efecto de estanflación y la propagación de tensiones geopolíticas a los mercados globales, los datos de flujos de la primera semana de marzo mostraron que los inversores no cayeron en pánico, sino que adoptaron un enfoque estratégico, ajustando sus posiciones según las regiones y activos percibidos como menos vulnerables o con valoraciones más atractivas.

Lejos de abandonar el riesgo, los inversores llevaron a cabo un reposicionamiento deliberado: alejándose del mercado estadounidense y dirigiéndose hacia regiones percibidas como mejor valoradas o menos expuestas a las tensiones internacionales. La renta variable recibió entradas netas por 17.200 millones de dólares y la renta fija por 13.400 millones, mientras que los fondos monetarios apenas desplazaron a los activos de riesgo.

La excepción fue Estados Unidos, donde los ETFs vinculados al S&P 500 y al NASDAQ registraron salidas de 15.700 millones y 5.500 millones de dólares, respectivamente, en su peor semana en cinco años. Por el contrario, todas las demás grandes regiones atrajeron capital de manera significativa:

Mercados emergentes: 11.200 millones, liderados por Corea del Sur, Taiwán y Hong Kong.

Japón: 4.600 millones, su mayor entrada semanal del año.

Europa: 3.100 millones entre índices paneuropeos y mercados locales clave.

Tendencias que se consolidan

Estos movimientos reflejan tendencias que se vienen desarrollando desde principios de 2026. Tras representar menos del 10% de los flujos globales de ETFs en 2024, la renta variable europea ya supone más de un tercio del total, y combinada con la de los mercados emergentes supera la mitad de los flujos globales en 2026. Dos puntos de inflexión aceleraron esta rotación fuera de EE. UU.: la investidura de Donald Trump en enero y los acontecimientos del “Día de la Liberación” en abril.

El análisis por sectores confirma que los inversores se están reposicionando más que buscando seguridad absoluta. Energía, utilities, industria y construcción registraron compras constantes, mientras que las estrategias smart beta de valor y dividendo siguieron atrayendo capital.

En renta fija, la preferencia fue por fondos monetarios, Treasuries, bonos globales y deuda emergente, reduciendo exposición a high yield y crédito investment grade. En materias primas, las salidas de oro y plata frente a entradas en petróleo sugieren que la volatilidad inicial de marzo se percibió como un shock transitorio, no como el inicio de una crisis sistémica.

ETFs como termómetro del mercado

En conclusión, los flujos de ETFs actuaron nuevamente como un termómetro del sentimiento en tiempo real. Los inversores no huyeron del riesgo: lo redistribuyeron. Reducieron su exposición al mercado más caro y sensible a las tensiones geopolíticas, aumentando posiciones en regiones con valoraciones más atractivas y perfiles macroeconómicos más diversificados. Los flujos de fondos de inversión eventualmente reflejarán esta rotación, pero los ETFs ya han señalado el camino.

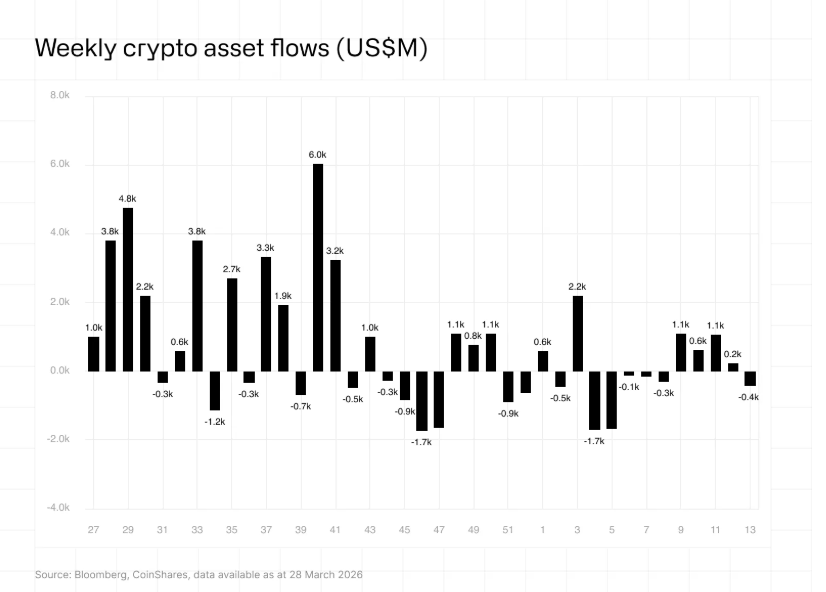

Los criptoactivos parece que aguantan, por ahora, en el ambiente de incertidumbre que supone el conflicto bélico entre Estados Unidos e Israel contra Irán. Por ejemplo, el bitcoin, la mayor criptodivisa del mundo, frenó su abrupta caída de principios de año coincidiendo con el inicio de las hostilidades: en los dos primeros meses del año, la criptomoneda se dejó alrededor del 25%, pero en este mes de marzo se mantiene relativamente estable en el rango de los 67.000-68.000 dólares.

Eso sí, los inversores no dejan de mirar atentamente la evolución del conflicto y los mensajes de la Reserva Federal. Según datos de CoinShares, los fondos cotizados de activos digitales registraron, en la semana con cierre del 28 de marzo, los primeros reembolsos en cinco semanas: un total de 414 millones de dólares salieron de estos productos, “ya que los temores por el conflicto con Irán y el cambio de rumbo de la Reserva Federal hacia expectativas de subida de tipos dejaron los activos bajo gestión en 129.000 millones de dólares”, según recoge la firma. Esta cifra, precisamente, supone volver a niveles de principios de febrero y son comparables a los de abril de 2025, durante la fase inicial de los aranceles del presidente Donald Trump.

A nivel regional, el sentimiento negativo se centró casi exclusivamente en Estados Unidos, según CoinShares, donde se registraron salidas por valor de 445 millones de dólares. Por el contrario, los inversores alemanes y canadienses consideraron la reciente caída de los precios como una oportunidad, con entradas de 21,2 millones y 15,9 millones de dólares, respectivamente.

Ethereum fue el criptoactivo más afectado por el sentimiento negativo, probablemente relacionado con las noticias sobre la Clarity Law: registró salidas por valor de 222 millones de dólares, por lo que los flujos acumulados en lo que va de año suponen una salida neta de 273 millones de dólares, la peor de todos los activos digitales.

Los fondos sobre bitcoin también registraron salidas por un total de 194 millones de dólares, pero se mantiene flujos netos de inversión en el año, concretamente, por 964 millones de dólares. Mientras que los productos de inversión en posiciones cortas sobre bitcoin registraron entradas adicionales por valor de 4 millones de dólares. Solana también se vio afectada, con salidas de 12,3 millones de dólares. Por su parte, los productos sobre ripple fueron los únicos que registraron entradas por un total de 15,8 millones de dólares.

Las razones

De fondo, desde WisdonTree, apuntan que los grandes asignadores de capital y los vehículos de inversión estructurales ya no son participantes marginales en el bitcoin, sino que, ahora, forman parte permanente del ecosistema. “A diferencia de los flujos especulativos del inversor minorista, los inversores institucionales tienden a acumular durante los periodos de volatilidad en lugar de salir del mercado. Esta dinámica cambia la forma en que se comporta el mercado en episodios de tensión”, apuntan desde la firma que señala que si bien bitcoin sigue reaccionando a shocks macroeconómicos -«ningún activo es inmune»-, la estructura del mercado ha cambiado de forma fundamental. De tal manera que, en ciclos anteriores, los shocks geopolíticos o el estrés macroeconómico podían desencadenar correcciones prolongadas, pero hoy el patrón “parece distinto”.

Con todo, el corto plazo manda y, según comentan en algunas firmas, si el conflicto en Oriente Medio se prolonga y los precios del petróleo se mantienen elevados y logran presionar al alza los datos de inflación, no puede descartarse un escenario de subidas de tipos. “Este contexto históricamente ha sido negativo para los precios de los criptoactivos”, apuntan desde eToro.

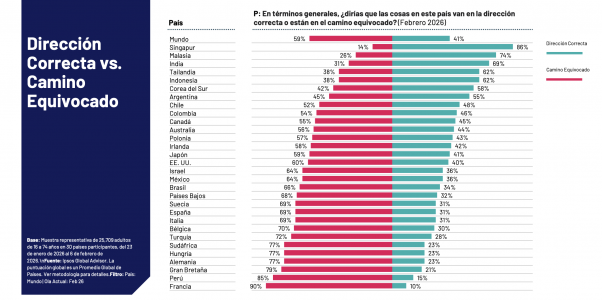

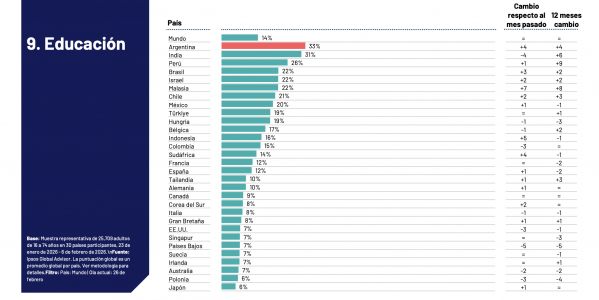

La última edición del estudio global What Worries the World, elaborado por Ipsos, firma global de investigación de mercado, analiza las principales preocupaciones sociales, económicas y políticas en 30 países del mundo. Los resultados muestran la violencia y el crimen se consolidan como la mayor inquietud global, mencionado por el 33% de los encuestados y desplazando a la inflación del primer lugar que había ocupado durante los últimos años. Este cambio refleja una modificación en la agenda pública global, en la que los temas vinculados con la seguridad ganan protagonismo frente a las preocupaciones estrictamente económicas.

A nivel mundial, la segunda preocupación más mencionada es la inflación, con un 29%. Le siguen la pobreza y el desempleo, con el 28% y 27% de las menciones respectivamente. Aunque la inflación continúa siendo una de las principales inquietudes en numerosos mercados, el informe muestra una leve caída en su peso relativo respecto de mediciones anteriores, mientras que las preocupaciones vinculadas con la seguridad han ganado relevancia en distintos países.

En América Latina, el crimen y la violencia se posicionan como la principal preocupación en la mayoría de los países analizados. Con excepción de Argentina, donde el principal tema de preocupación es el desempleo, todos los países latinoamericanos incluidos en el estudio ubican este tema en el primer lugar del ranking de inquietudes ciudadanas. En Perú, por ejemplo, los niveles de preocupación por la seguridad se ubican entre los más altos del estudio global, mientras que en Brasil la agenda pública aparece más marcada por temas vinculados a la corrupción. En Colombia, en tanto, las preocupaciones se concentran principalmente en la seguridad y el desempleo. En conjunto, los datos reflejan que América Latina continúa siendo una de las regiones donde los temas vinculados con la seguridad tienen mayor peso dentro de la agenda pública.

Dentro de este panorama regional aparece un dato distintivo. Con un 33% de menciones, Argentina se posiciona como el país donde más preocupa la educación a nivel mundial, por encima de otros países de la región como Perú (26%) o Brasil (22%). Este resultado destaca la centralidad que el sistema educativo tiene en el debate público argentino y la relevancia que la sociedad le asigna al futuro de la educación como factor clave para el desarrollo del país.

Otro dato destacado del estudio es que Argentina también aparece como el país más optimista de América Latina respecto del rumbo general del país. Según la última medición, el 55% de los argentinos considera que el país avanza en la dirección correcta, posicionándolo como el más optimista de la región, por encima de Chile (48%), Colombia (46%), México (36%), Brasil (34%) y Perú (15%). Este optimismo convive, sin embargo, con niveles elevados de preocupación social, especialmente en temas vinculados al empleo, la seguridad y la desigualdad.

“Los resultados muestran que, más allá de las diferencias entre países, las preocupaciones vinculadas a la seguridad y a la corrupción siguen ocupando el centro de la agenda pública en América Latina. En el caso de Argentina aparece además un dato muy significativo: es el país donde más preocupa la educación en todo el mundo. Esto refleja una sociedad que mantiene expectativas muy fuertes respecto del rol que tiene la educación en el desarrollo y el futuro del país”, señala Martín Tanzariello, gerente de marketing y comunicación de Ipsos Argentina.

Foto cedidaGregorio De Felice, economista jefe y director de Investigación de Intesa Sanpaolo, consejero y presidente del Consejo de Administración de Eurizon Capital

La Junta General de Accionistas de Eurizon Capital SpA —con el voto del único accionista, Intesa Sanpaolo SpA— ha acordado nombrar a Gregorio De Felice, economista jefe y director de Investigación de Intesa Sanpaolo, consejero y presidente del Consejo de Administración de Eurizon Capital.

De Felice sigue ocupando el cargo de economista jefe y director de investigación de Intesa Sanpaolo. Anteriormente, fue presidente del Consejo de Administración de la Fundación R&I (Investigación y Emprendimiento, 2022-2025), presidente de la AIAF (Asociación Italiana de Análisis Financiero, 2007-2010) y presidente de la ICCBE (Conferencia Internacional de Economistas de Bancos Comerciales, 2015-2018).

Licenciado por la Universidad Bocconi, es miembro del Grupo de Economistas Jefes de la Federación Bancaria Europea, así como de los consejos de administración de Prometeia, ASSBB, Assonebb, ISPI, SRM, GEI, la Fundación para la Investigación Económica y Social, la Fundación Manlio Masi, la Fundación Internacional Robert Triffin, la Red Urbana de Representantes y del Consejo del principal fondo de pensiones del Grupo Intesa Sanpaolo.

Es autor de numerosas publicaciones sobre los mercados financieros, la evolución del sistema bancario italiano y europeo, la política monetaria y la gestión de la deuda pública.

La Comisión Nacional del Mercado de Valores (CNMV) cumplirá las directrices de la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) sobre los criterios para la evaluación de los conocimientos y competencias del personal que informa y asesora a los inversores en criptoactivos, en virtud del Reglamento relativo a los mercados de criptoactivos (MiCA). La CNMV aplicará estos criterios en sus labores de supervisión.

Estas directrices establecen los principios generales y los criterios que deben cumplir los proveedores de servicios de criptoactivos para asegurar que el personal que informa o que presta asesoramiento sobre criptoactivos o sobre servicios de criptoactivos cuenta con los niveles adecuados de conocimientos y competencias. ESMA publicó el pasado 28 de enero de 2026 la traducción a las diferentes lenguas oficiales de la Unión Europea de las directrices y la CNMV ha notificado al supervisor europeo su cumplimiento, en atención de lo previsto por el artículo 16.3 del Reglamento de la ESMA. Esa norma dispone que, en el plazo de dos meses desde la publicación de las directrices traducidas, cada autoridad competente debe confirmar si su intención es cumplir con ellas.

Con la difusión del presente comunicado se hacen públicos los criterios que la CNMV utilizará y se da cumplimiento a lo previsto en el artículo 81.7 del Reglamento MiCA, que obliga a los Estados miembros a publicar dichos criterios.

WisdomTree ha anunciado el lanzamiento del WisdomTree Asia Defence UCITS ETF (WDAF) y el WisdomTree Global Defence UCITS ETF (WDGF). Según explica, los ETFs tratan de seguir la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree Asia Defence UCITS Index y del WisdomTree Global Defence UCITS Index, respectivamente.

Estos nuevos fondos amplían la gama de ETFs de defensa de WisdomTree y ofrecen a los inversores formas diferenciadas de acceder a lo que se está convirtiendo cada vez más en una temática de inversión estructural impulsada por políticas institucionales, a medida que los gobiernos de todo el mundo dan prioridad a la seguridad nacional, la preparación militar y la capacidad industrial de defensa nacional.

Los nuevos ETFs se apoyan en el éxito del WisdomTree Europe Defence UCITS ETF (WDEF), que cuenta con 5.258 millones de dólares, se lanzó en marzo de 2025 y fue el ETF de renta variable que más rápido alcanzó los 3.000 millones de dólares en activos en Europa. Esta demanda de los inversores ha continuado en el año 2026, ya que los conflictos geopolíticos han reafirmado la conveniencia de invertir en defensa, lo que se ha traducido en flujos netos de 1.300 millones de dólares este año.

El gasto en defensa ha pasado de ser un comercio cíclico, o impulsado por acontecimientos concretos, a una prioridad política a más largo plazo en múltiples regiones. Los gobiernos están reforzando las capacidades militares, reconstruyendo arsenales, modernizando equipos e invirtiendo en tecnologías avanzadas que van desde las capacidades cibernéticas y los sistemas espaciales hasta las plataformas no tripuladas y la inteligencia artificial.

Estas prioridades suelen traducirse en programas de adquisición plurianuales, una inversión sostenida en investigación y desarrollo y una cartera de pedidos de larga duración, lo que genera un entorno de demanda más persistente para las empresas de defensa que muchos ciclos industriales tradicionales.

En opinión de Pierre Debru, Head of Research, Europe, WisdomTree, la defensa se ha convertido en una temática de inversión estructural, más que en una reacción a corto plazo a los acontecimientos geopolíticos. Los gobiernos están integrando el gasto en defensa en lasestrategias de seguridad a largo plazo, creando vías de adquisición sostenidas y ciclos de inversión industrial. Con estos nuevos ETFs, los inversores pueden acceder a la temática a través tanto de una estrategia global que capta múltiples ciclos de rearme como de una estrategia específica para Asia centrada en una región donde el gasto en defensa se está acelerando rápidamente».

Sobre los nuevos fondos

El WisdomTree Asia Defence UCITS ETF ofrece exposición a valores de defensa de la región Asia-Pacífico (excluyendo China). La estrategia pretende captar un ciclo creciente de inversión en defensa en toda Asia a medida que los gobiernos amplían los presupuestos, refuerzan las cadenas de suministro nacionales y dan prioridad a la autonomía estratégica en medio de las crecientes tensiones geopolíticasy un renovado enfoque estratégico de EE.UU.

El WisdomTree Global Defence UCITS ETF ofrece una exposición específica a empresas de todo el mundo que obtienen una parte significativa de sus ingresos de actividades de defensa. Al centrarse en las empresas directamente implicadas en la fabricación, los sistemas y las tecnologías de defensa, la estrategia pretende evitar la dilución de los ingresos industriales o aeroespaciales civiles más amplios, a menudo presentes en las clasificaciones sectoriales tradicionales. La estrategia global pretende abarcar múltiples ciclos de rearme simultáneamente, reflejando las diferencias en los plazos de adquisición, las prioridades de capacidades y el gasto en defensa de las distintas regiones. Al ampliar el conjunto de oportunidades más allá de un único país o cadena de suministro, ofrece una exposición diversificada a la industria mundial de defensa.

Ambos ETFs priorizan empresas con ingresos significativos en el sector de la defensa, aplicando una metodología de puntuación y ponderación de la exposición basada en los ingresos y unos criterios de inversión muy meditados, con el objetivo de mantener la pureza temática al tiempo que se garantiza la diversificación y la liquidez. Los índices también incorporan filtros que excluyen a las empresas implicadas en determinadas armas controvertidas, tal y como se definen en la metodología del índice.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, añadió: «WisdomTree ha construido una sólida reputación en ofrecer ETFs temáticos diferenciados respaldados por su propia investigación y experiencia en el diseño de índices. Añadir Global Defence y Asia Defence refuerza nuestra oferta de defensa y ofrece a los inversores nuevas formas de acceder a una temática que está cobrando cada vez más importancia en las carteras. Mientras persisten las tensiones geopolíticas y los gobiernos dan prioridad a la seguridad y la resiliencia, la defensa sigue siendo un poderoso ejemplo de cómo las megatendencias impulsadas por las políticas pueden dar forma a las oportunidades de inversión a largo plazo».

Foto cedidaThibault Malin, director adjunto del equipo global de mercados monetarios de BNP Paribas Asset Management.

En un contexto de volatilidad de los mercados financieros, los fondos del mercado monetario se han convertido en una opción de asignación de activos muy popular. Los inversores que buscan una estrategia de calidad sin exposición a las entidades financieras ni a otros emisores corporativos, un valor liquidativo estable y una sólida liquidez deberían plantearse la inversión en fondos del mercado monetario de deuda pública de valor liquidativo constante.

Thibault Malin, director adjunto del equipo global de mercados monetarios de BNP Paribas Asset Management, explica en el podcast Talking Heads de la firma los beneficios de este tipo de fondos para las carteras. Malin es consciente de que el volumen de activos gestionados en los mercados monetarios ha evolucionado de manera muy significativa, sobre todo en los últimos cinco años: a finales de 2025, la firma contaba con unos 2,2 billones de dólares en activos bajo gestión, prácticamente un billón más que cinco años atrás.

“En un contexto de volatilidad de los mercados y de cambios en la política monetaria, los fondos del mercado monetario se han convertido en una opción de asignación de activos muy utilizada por muchos inversores”, asegura el experto, que observa en este entorno la aparición de un nuevo mercado: el de los fondos de deuda pública de valor liquidativo constante. De momento, según Mali, “es un mercado pequeño, con un valor aproximado de 10.000 millones de dólares; pero se trata de fondos con características muy particulares”.

Las diferencias

A diferencia de otros fondos del mercado monetario, que invierten principalmente en emisores financieros o en diversos sectores privados o no cotizados, los fondos de deuda pública de valor liquidativo constante invierten al menos un 99,5% de sus activos en instrumentos de deuda pública. Es decir, casi el 100% de sus activos está invertido en deuda emitida por estados soberanos, entidades supranacionales y organismos gubernamentales, lo que los convierte en un “instrumento especialmente adecuado para prácticamente cualquier necesidad que puedan tener los clientes institucionales”, afirma Malin. Su objetivo, prosigue el experto, es ofrecer una rentabilidad estable a lo largo del tiempo, a través de la inversión en títulos muy líquidos a corto plazo, al tiempo que ofrecen un sólido marco de preservación del capital.

Eso sí, estos fondos no han sido tendencia hasta ahora. Malin explica, como primera razón, que no era posible mantener un valor liquidativo estable, especialmente en el mercado del euro, ya que el diferencial de crédito que ofrecían las emisiones públicas era bajo, o incluso negativo. Ahora, frente a los fondos monetarios convencionales, “la balanza se inclina más a favor de las emisiones públicas y de los fondos monetarios de deuda pública”, debido a que existe un entorno de tipos de interés muy favorable, con un diferencial de crédito soberano a corto plazo más amplio, “lo que hace que estos fondos de deuda pública del mercado monetario resulten atractivos”.

Malin admite que en BNP Paribas AM están viendo una demanda potencial y cada vez mayor por parte de muchos tipos de inversores que buscan fondos del mercado monetario más seguros, pero también, que tratan de evitar una mayor concentración en sectores privados, especialmente en el sector financiero. En este sentido, Malin destaca las entidades bancarias, donde los fondos monetarios de deuda pública de valor liquidativo constante pueden considerarse “activos líquidos de gran calidad que pueden favorecer los ratios de cobertura de liquidez”. También a las aseguradoras, ya que estos fondos presentan unas exigencias de capital de solvencia reducidas “gracias a la combinación de instrumentos de deuda pública”.

También, resultan interesantes para las empresas y las gestoras de activos, y más recientemente para las compañías de tecnología financiera, donde Malin observa una demanda creciente. “Podemos decir que estos fondos pueden utilizarse como asignación estratégica de liquidez y, al mismo tiempo, como inversión táctica”, sentencia el experto.

Malin explicó como principal diferencia de otros fondos del mercado monetario la ausencia de exposición al sector financiero y a otros emisores corporativos. “Pueden combinar un valor liquidativo estable y variable, algo que no pueden hacer todos los tipos de fondos del mercado monetario”, apunta, para añadir que este tipo de fondos “presentan un sólido perfil de liquidez, de carteras cuyo objetivo es mantener entre un 30% y un 50% de liquidez a un día”.

Frente a los fondos tradicionales del mercado monetario -que pueden optimizar su rentabilidad invirtiendo en entidades financieras y en otros sectores y que tienden a ofrecer un diferencial de crédito superior al de las emisiones soberanas- los fondos de deuda pública del mercado monetario solo pueden invertir en títulos soberanos, que actualmente “muestran un diferencial de crédito más bajo”.

También detalló las diferencias en términos de rentabilidad. El experto recordó que hace unos años, los diferenciales soberanos se situaban en territorio negativo. Pero señaló que, ahora, “las condiciones son hoy más favorables”, con diferenciales positivos en casi todos los vencimientos, “lo que aumenta su atractivo y hace que los fondos de deuda pública del mercado monetario puedan competir con los tipos a un día en euros”. Y sugiere que las expectativas a futuro son buenas, ya que el Banco Central Europeo va a ir reduciendo sus balances en los próximos años, “tendencia que podría beneficiar a los fondos de deuda pública del mercado monetario y que favorecerá que la diferencia de rentabilidad entre los fondos de deuda pública y los fondos tradicionales del mercado monetario vaya disminuyendo cada vez más”. En definitiva, ve un futuro “prometedor” para este tipo de vehículo de inversión.

En inversión se habla con frecuencia de alfa. Buscamos gestores capaces de batir al índice, estrategias que superen al mercado y activos que generen rentabilidad adicional ajustada al riesgo. Sin embargo, existe una fuente de rendimiento de la que apenas se habla y que no depende de la capacidad predictiva ni de acertar en la selección de activos. No procede del mercado. Es el llamado alfa fiscal.

Rentabilidad estructural, no táctica

El alfa tradicional es competitivo e incierto. Está condicionado por el contexto económico, la dispersión sectorial y la ejecución del inversor. El alfa fiscal, en cambio, no está sujeto a volatilidad ni a prima de riesgo. Es consecuencia de decisiones estructurales que permiten reducir pérdidas sistemáticas de rentabilidad asociadas al diseño del vehículo de inversión, la jurisdicción, el tratamiento de dividendos, la gestión de flujos transfronterizos y la eficiencia tributaria.

No aparece en rankings ni en ratios de información, pero determina directamente el rendimiento neto acumulado. Y en horizontes largos, la diferencia entre retorno bruto y retorno después de impuestos explica una parte sustancial del patrimonio final. Porque la variable relevante no es lo que el mercado genera, sino lo que el inversor conserva.

Diferimiento: una ventaja, pero no la única

El marco español ofrece una ventajasignificativa: el diferimiento fiscal en fondos de inversión. La posibilidad de traspasar sin peaje tributario permite mantener el capital invertido sin impacto fiscal inmediato.

En términos financieros, diferir equivale a mantener una base mayor sobre la que actúa el interés compuesto. No elimina el impuesto, pero optimiza el momento en que se materializa. Sin embargo, centrar el debate fiscal exclusivamente en el diferimiento puede ocultar un elemento más estructural y menos visible: la doble imposición internacional que se produce dentro de los propios vehículos y carteras.

La doble imposición, el enemigo invisible

Otra fuente clave de alfa fiscal está en la gestión de la fiscalidad internacional. En carteras globales, la doble imposición constituye una de las principales fugas estructurales de rentabilidad.

Los dividendos y cupones extranjeros suelen estar sujetos a retenciones practicadas en origen en el país emisor. Dependiendo de la estructura del vehículo y de los convenios aplicables, parte de esa retención puede ser recuperable o puede convertirse en un coste definitivo. Este coste no figura como comisión explícita, reduce directamente la rentabilidad anual del fondo o la cartera.

En estrategias con elevada exposición internacional o sesgo en dividendos, la diferencia puede situarse entre 40 y 70 puntos básicos, lo que bajo el efecto del interés compuesto generaría un retorno extra acumulado del 12,1% en un periodo de 10 años en caso de máxima eficiencia. La magnitud del alfa fiscal se aprecia especialmente en el largo plazo, en horizontes de veinte o treinta años esa mejora del diferencial anual amplifica significativamente el patrimonio final.

Rentabilidad nominal frente a rentabilidad retenida

Una rentabilidad anual bruta del 8% es una referencia incompleta si no se analiza la estructura fiscal subyacente. El rendimiento efectivo depende de múltiples capas de erosión:

Retenciones en origen sobre dividendos y renta fija.

Limitaciones en la recuperación vía convenios internacionales.

Tributación en el momento del reembolso.

Distribuciones periódicas que generan impacto fiscal inmediato.

Rotaciones de cartera que anticipen devengo fiscal.

La optimización fiscal no consiste en eludir impuestos, sino en estructurar la inversión de forma eficiente. La diferencia no es conceptual; es matemática: rentabilidad nominal frente a rentabilidad neta capitalizable.

La pregunta correcta

Al evaluar una estrategia de inversión, la pregunta habitual es cuánto puede ganar frente al mercado. La pregunta relevante debería ser cuánto de esa rentabilidad sobrevivirá a todas las capas de imposición. El alfa fiscal no depende de acertar con el próximo ciclo económico, depende de diseñar correctamente la estructura desde el inicio. Y en un contexto de rentabilidades esperadas más moderadas y mayor presión sobre costes, puede convertirse en la ventaja competitiva más infravalorada del inversor. Porque en inversión patrimonial no vence quien más riesgo asume, sino quien maximiza la rentabilidad neta que consigue retener.

Por Beatriz García, directora de operaciones de Dividend Refund.

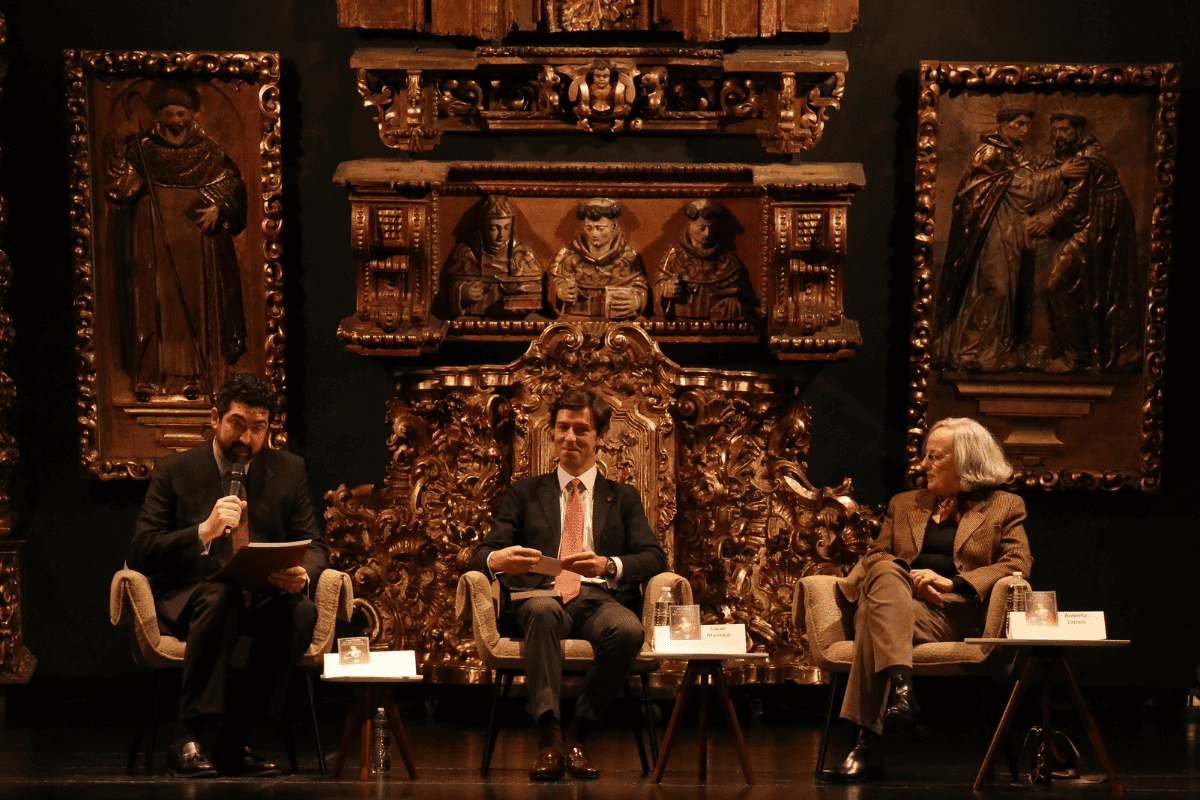

Foto cedidaRafael Tovar y López-Portillo, historiador y rector de la Universidad del Claustro de Sor Juana; Roberta Lajous, investigadora de El Colegio de México y diplomática; y y Lucas Montojo Sánchez, escritor de ‘El secreto de ultramar’

BBVA México, a través de su área de Fomento Cultural, en colaboración con la Universidad del Claustro de Sor Juana (UCSJ), se suma a la presentación de la novela histórica ‘El secreto de ultramar’ (Ediciones Espuela de Plata, 2025), del historiador y escritor Lucas Montojo Sánchez. Basada en años de rigurosa investigación en archivos de España y México, es una propuesta que entreteje rigor histórico y sensibilidad literaria para dar luz a una historia largamente relegada: la presencia y el papel de las mujeres españolas en la construcción de la Nueva España, tras la conquista de México-Tenochtitlan.

Inspirada en hechos reales, ‘El secreto de ultramar’ reconstruye el viaje de María Pérez Coronel, una mujer sevillana que en 1531 cruza el Atlántico rumbo a la naciente Ciudad de México en busca de un nuevo comienzo.

A través de su mirada íntima, crítica y profundamente humana, la obra explora la complejidad de una sociedad en formación: las tensiones culturales del encuentro de dos mundos, las desigualdades de género y los procesos de adaptación que definieron el rostro del virreinato. Lejos de ser figuras marginales, las mujeres que viajaron al Nuevo Mundo participaron activamente en la configuración social, cultural y simbólica de la Nueva España, desmontando mitos historiográficos y abriendo el debate sobre identidad, memoria y libertad.

La novela propone una relectura del siglo XVI desde la perspectiva, poco explorada, de las mujeres que viajaron al Nuevo Mundo, quienes, lejos de ser figuras marginales, participaron activamente en la configuración social, cultural y simbólica del mundo virreinal.

En la prestación de la novela, Roberta Lajous, investigadora de El Colegio de México y diplomática, subrayó el doble valor de la obra, como una investigación histórica sólida con una construcción literaria cuidada, además de recalcar su aporte al recrea el día a día de la Ciudad de México en 1531 y al explicar la complejidad de una sociedad multirracial (indígenas, españoles, africanos).

Señaló que la novela ayuda a entender la vida cotidiana, las estructuras sociales y el proceso de formación de la Nueva España, ya que propone una lectura histórica más compleja frente a visiones simplificadas; es una suerte de herramienta para comprender la raíz histórica del mestizaje y la identidad mexicana.

Por su parte el historiador y rector de la Universidad del Claustro de Sor Juana (UCSJ), Rafael Tovar y López Portillo, destacó que la novela permite releer la historia novohispana desde una perspectiva contemporánea, especialmente de género. Indicó que la obra de Montojo Sánchez funciona como puente entre investigación histórica y divulgación accesible, que no renuncia al rigor académico, pero apuesta por una narración ágil y accesible. “Es un libro maravillosamente investigado, con una pluma ágil y fresca que pone a las mujeres como protagonistas de nuestra historia”, enfatizó.

Para Montojo su obra surge del interés por llevar la investigación histórica más allá del ámbito académico. “La novela es un género muy bueno para difundir la historia”, afirmó, al tiempo que defendió la necesidad de traducir el conocimiento especializado en relatos capaces de conectar con públicos más amplios.

Desde hace más de tres décadas, Fomento Cultural de BBVA México se ha consolidado como un importante impulsor del arte y la cultura. Como parte de su estrategia global, promueve activamente la inclusión y diversidad a través de la preservación y difusión del patrimonio mexicano, publicaciones emblemáticas, exposiciones itinerantes, programas de inclusión cultural y el apoyo a diversas expresiones artísticas, incluyendo la cinematografía y la literatura.

En esta ocasión, y fiel a su compromiso de visibilizar historias que enriquecen la comprensión del pasado y del presente, se suma a la presentación de la novela histórica “El secreto de ultramar”, contribuyendo así a fortalecer la identidad colectiva y a promover una reflexión profunda sobre memoria, género e identidad en el México actual.